Tamanho e Participação do Mercado de Talas Ortopédicas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.85 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.91 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.46% CAGR |

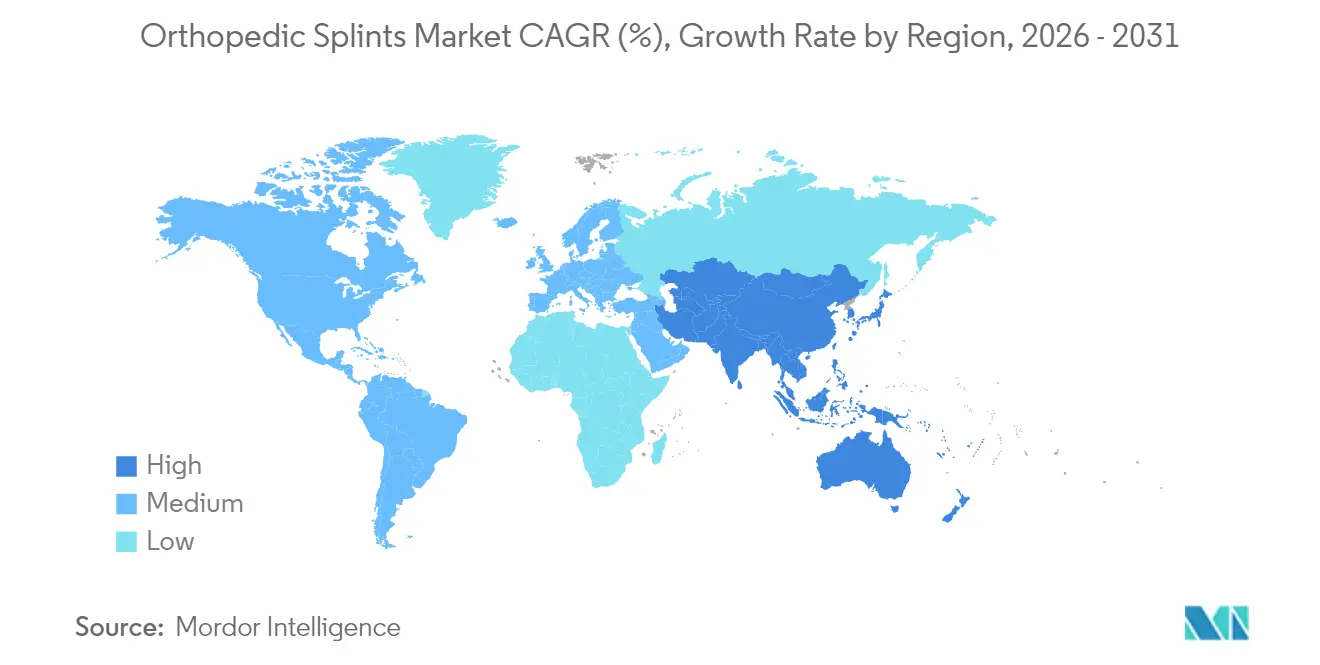

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

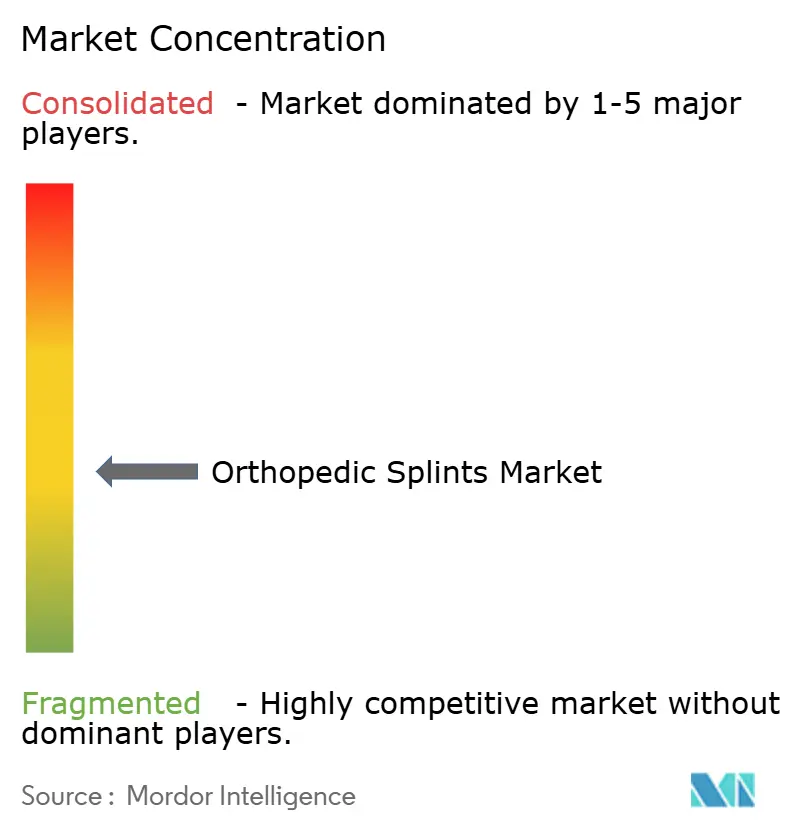

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Talas Ortopédicas por Mordor Intelligence

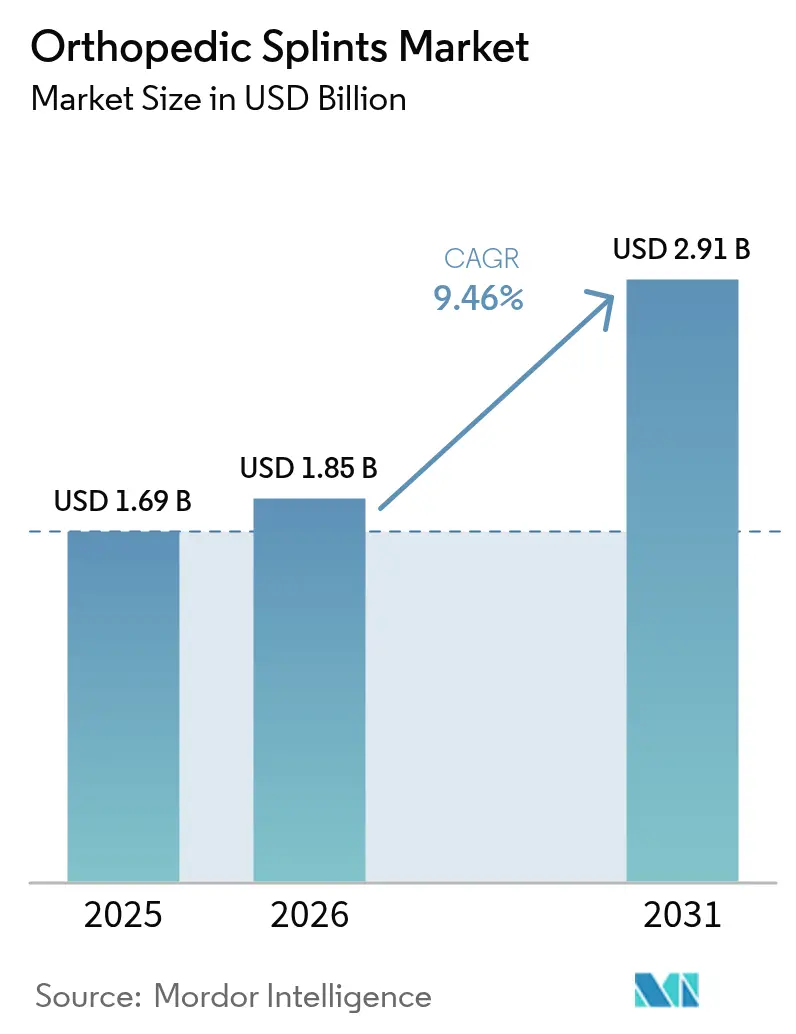

O tamanho do mercado de talas ortopédicas deve crescer de USD 1,69 bilhão em 2025 para USD 1,85 bilhão em 2026 e está previsto para atingir USD 2,91 bilhões até 2031 a um CAGR de 9,46% no período 2026-2031. A demanda se expande à medida que as populações envelhecem, a participação em esportes aumenta e a prestação de cuidados migra para ambientes ambulatoriais. Os avanços em materiais, notadamente a transição do gesso para compósitos mais leves e formas impressas em 3D, reduzem os tempos de aplicação e melhoram o conforto do paciente, incentivando uma adoção mais rápida pelos prestadores de serviços. As agências regulatórias estão agora pilotando vias de revisão baseadas no ciclo de vida que recompensam a inovação clinicamente validada, enquanto as tabelas de reembolso pressionam os prestadores a favorecer produtos com boa relação custo-efetividade e orientados a resultados. Em conjunto, essas dinâmicas mantêm a disciplina de preços e estimulam ciclos contínuos de renovação de produtos, sustentando o momentum no mercado de talas ortopédicas.

Principais Conclusões do Relatório

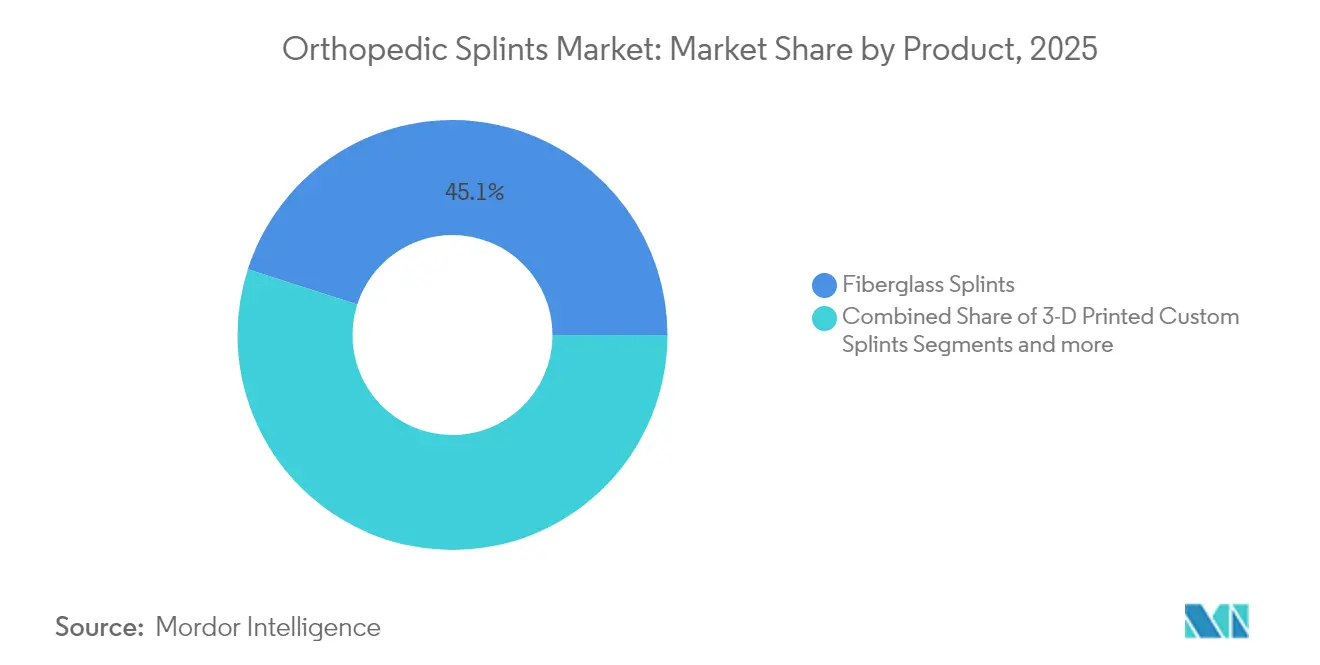

- Por tipo de produto, a fibra de vidro capturou 45,05% da participação do mercado de talas ortopédicas em 2025, enquanto as talas personalizadas impressas em 3D estão posicionadas para um CAGR de 10,18% até 2031.

- Por material, a fibra de vidro deteve 44,01% do tamanho do mercado de talas ortopédicas em 2025; os termoplásticos estão no caminho para um CAGR de 10,05% até 2031.

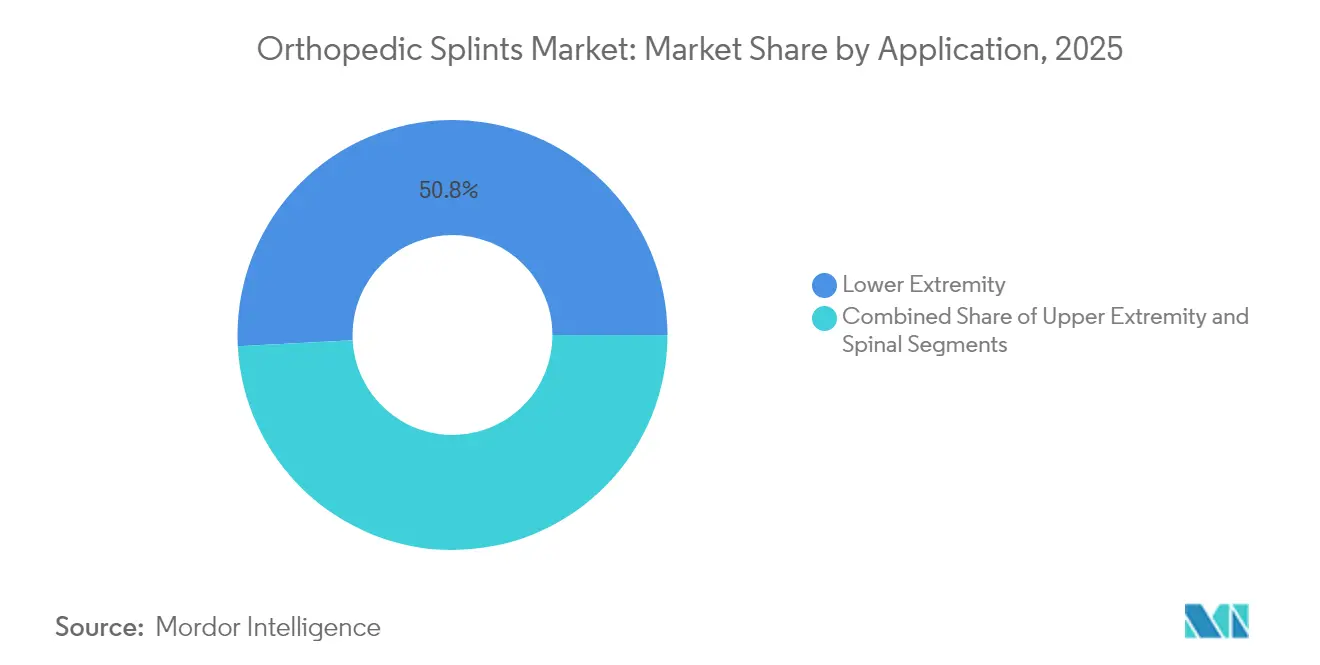

- Por aplicação, as talas para extremidade inferior representaram 50,84% do tamanho do mercado de talas ortopédicas em 2025, enquanto as aplicações espinhais devem crescer a um CAGR de 10,22% até 2031.

- Por usuário final, os hospitais lideraram com 47,35% de participação na receita em 2025, e as clínicas ortopédicas devem registrar o CAGR mais rápido de 10,28% até 2031.

- Por geografia, a América do Norte dominou com 41,02% de participação em 2025, enquanto a Ásia-Pacífico deve avançar a um CAGR de 10,44% durante o período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Talas Ortopédicas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Carga de Distúrbios Musculoesqueléticos | +2.1% | Global, com concentração nas populações em envelhecimento da América do Norte, Europa e Leste Asiático | Longo prazo (≥ 4 anos) |

| Crescimento da População Geriátrica | +1.8% | Global, particularmente América do Norte, Europa e Japão | Longo prazo (≥ 4 anos) |

| Aumento de Fraturas Relacionadas a Esportes e Acidentes de Trânsito | +1.4% | Global, com maior impacto em mercados desenvolvidos com participação ativa em esportes | Médio prazo (2-4 anos) |

| Inovações em Materiais, Incluindo Compósitos Impermeáveis e Leves | +1.2% | Global, com adoção antecipada na América do Norte e Europa | Médio prazo (2-4 anos) |

| Adoção Rápida de Talas Personalizadas Impressas em 3D | +1.0% | América do Norte, Europa e mercados selecionados da Ásia-Pacífico com capacidades avançadas de fabricação | Curto prazo (≤ 2 anos) |

| Imobilização Domiciliar e de Venda Livre Via Comércio Eletrônico e Tele-Reabilitação | +0.9% | Global, com maior penetração em mercados digitalmente maduros | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga de Distúrbios Musculoesqueléticos

Os casos globais de osteoartrite atingiram 607 milhões em 2021 e continuam crescendo, tornando as talas uma solução de primeira linha, não cirúrgica, para estabilização articular. Apenas a dor lombar pode atingir 253 milhões de casos incidentes até 2029, reforçando a necessidade de dispositivos de imobilização com boa relação custo-efetividade. Estudos ocupacionais registram dor cervical em 88,8% dos trabalhadores de escritório e dor lombar em 83,8%, sublinhando uma demanda crônica e generalizada [1]Monika S. Popova, "Determinantes Demográficos e Ocupacionais dos Distúrbios Musculoesqueléticos Relacionados ao Trabalho: Um Estudo Transversal," MDPI, mdpi.com. As talas atenuam a dor e limitam a deterioração articular adicional, especialmente para pacientes que buscam adiar ou evitar a cirurgia. À medida que os pagadores enfatizam o manejo conservador antes de aprovar procedimentos invasivos, o mercado de talas ortopédicas ganha volume procedural constante.

Crescimento da População Geriátrica

A prevalência padronizada por idade da osteoartrite aumentou significativamente [2]Zihao Wang, "Carga global, regional e nacional da osteoartrite em 1990–2021: uma análise sistemática do estudo de carga global de doenças 2021," BMC Musculoskeletal Disorders, bmcmusculoskeletdisord.biomedcentral.com. A suscetibilidade a fraturas cresce junto com a redução da densidade óssea, particularmente entre mulheres pós-menopáusicas, que frequentemente necessitam de estabilização vertebral ou do quadril. Os prestadores optam cada vez mais por talas para preservar a mobilidade em pacientes idosos não adequados para exposição em sala de operação. Prazos de tratamento mais longos e necessidades de substituição repetida de dispositivos adicionam um fluxo de receita previsível para os fornecedores. Nas nações mais ricas, a cobertura universal garante o reembolso consistente de dispositivos, consolidando o mercado de talas ortopédicas como um pilar do cuidado musculoesquelético geriátrico.

Aumento de Fraturas Relacionadas a Esportes e Acidentes de Trânsito

Vôlei, futebol e atletismo contribuíram coletivamente com mais de 1,3 milhão de lesões entre 2013 e 2023, com entorses e distensões de tornozelo dominando os códigos diagnósticos [3]Aaditya Jandhyala, "Lesões Relacionadas ao Vôlei em Adolescentes: Uma Década de Dados," Orthopedic Reviews, orthopedicreviews.openmedicalpublishing.org. O trauma por acidentes de trânsito continua a crescer em muitas economias, enquanto os acidentes com patinetes elétricos trazem novos casos de extremidade superior para os departamentos de emergência. Os protocolos de manejo não operatório de fraturas frequentemente começam com imobilização por tala, levando ao rápido esgotamento de estoque durante os picos das temporadas esportivas. Os atletas preferem materiais leves e respiráveis que permitam atividade limitada sem comprometer a cicatrização, orientando os fornecedores para linhas de compósitos de preço premium no mercado de talas ortopédicas.

Inovações em Materiais de Compósitos Leves

As talas termoplásticas e de compósito pesam menos e toleram a exposição à água, eliminando as barreiras históricas de adesão do paciente associadas ao gesso. Testes clínicos mostram que os compósitos de madeira e plástico podem ser ajustados em uma média de 5,3 minutos, reduzindo a carga de trabalho do clínico. O poliéster de base biológica obteve pontuações mais altas nas métricas de satisfação pediátrica e reduziu as complicações cutâneas em comparação com a fibra de vidro. Os novos códigos do Sistema de Codificação de Procedimentos Comuns de Saúde (HCPCS) para órteses de tornozelo-pé totalmente em fibra de carbono sinalizam o reconhecimento pelos seguros de formatos ultraleves e de alta resistência. Essas melhorias aceleram a migração dos prestadores para designs modernos, aumentando o preço médio de venda por paciente sem prolongar o tempo de atendimento.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Negligência em Relação a Lesões Menores | -1.5% | Global, com maior impacto em mercados com acesso limitado à saúde | Médio prazo (2-4 anos) |

| Disponibilidade de Órteses Funcionais e Botas de Deambulação | -0.8% | Mercados desenvolvidos com disponibilidade avançada de produtos ortopédicos | Curto prazo (≤ 2 anos) |

| Lacunas de Reembolso para Talas de Venda Livre em Serviços Médicos de Emergência | -0.9% | América do Norte e Europa com sistemas de reembolso estruturados | Médio prazo (2-4 anos) |

| Preocupações com o Descarte Ambiental de Fibra de Vidro e Plásticos | -0.6% | Global, com maior impacto em mercados ambientalmente conscientes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Negligência em Relação a Lesões Menores

As disparidades socioeconômicas significam que muitas entorses e fraturas incompletas nunca chegam às clínicas ortopédicas. Os grupos com cobertura de seguro insuficiente utilizam desproporcionalmente os departamentos de emergência ou renunciam completamente ao atendimento, impactando diretamente os volumes unitários. Os hospitais rurais enfrentam escassez de pessoal; apenas 30% empregam cirurgiões ortopédicos, atrasando o tratamento definitivo e ocasionalmente deslocando a demanda para remédios caseiros. Nas economias emergentes, a dependência de curandeiros tradicionais de ossos leva a apresentações tardias em 28% dos casos pediátricos, representando potencial de mercado não realizado. A lacuna ilustra como iniciativas mais amplas de acesso à saúde poderiam desbloquear novos volumes para o mercado de talas ortopédicas.

Disponibilidade de Órteses Funcionais e Botas de Deambulação

Para fraturas estáveis, os clínicos prescrevem cada vez mais órteses de movimento controlado ou botas de deambulação. Os centros pediátricos aumentaram o tratamento de fraturas em crianças pequenas sem gesso de 45,6% para 90% após iniciativas de qualidade. Os novos códigos HCPCS para dispositivos de alongamento articular dinâmico ajustável normalizam ainda mais o cuidado baseado em órteses. Esses substitutos frequentemente comandam reembolso mais alto, mas desviam casos das talas tradicionais. Os fornecedores respondem integrando designs híbridos que borram as linhas de categoria, mas a substituição de dispositivos no curto prazo limita o corredor de crescimento do mercado de talas ortopédicas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: O Momentum Migra para a Impressão Personalizada

As talas de fibra de vidro detinham 45,05% do mercado de talas ortopédicas em 2025, ancoradas pelo seu baixo custo, ampla familiaridade clínica e vias de reembolso estabelecidas. Os prestadores valorizam a fibra de vidro pela rigidez previsível e endurecimento rápido, tornando-a uma escolha preferencial nas salas de trauma. No entanto, as talas personalizadas impressas em 3D, expandindo-se a um CAGR de 10,18%, estão redesenhando os limites competitivos. Ensaios randomizados documentam menor dor, maior satisfação e menos úlceras de pressão quando os designs fabricados por adição substituem polímeros mais volumosos. Os hospitais que experimentam impressoras internas reduzem o tempo de resposta de ciclos de terceirização de vários dias para ajustes no mesmo dia, aumentando o fluxo de pacientes enquanto reduzem o risco de estoque.

O crescimento na impressão 3D repercute nos mercados de acessórios, como dispositivos de digitalização, software de design e filamentos consumíveis, criando novas cadeias de receita para fornecedores que se adaptam cedo. Itens híbridos que combinam estruturas impressas com materiais de envoltório tradicionais atendem a compradores sensíveis ao preço, mas preservam os benefícios de personalização. Os moldes de gesso, embora em declínio, mantêm uma posição em ambientes austeros onde os orçamentos de tecnologia permanecem limitados. No geral, as ofertas diversificadas permitem que os fabricantes segmentem por acuidade e faixa de preço, sustentando a captura de valor no mercado de talas ortopédicas.

Por Material: Os Termoplásticos Visam Conforto e Sustentabilidade

A fibra de vidro representou 44,01% do mercado de talas ortopédicas em 2025, mas os termoplásticos estão se expandindo mais rapidamente a um CAGR de 10,05% até 2031. Remoldáveis em calor moderado, as folhas termoplásticas permitem que os clínicos ajustem o alinhamento durante as consultas de acompanhamento, reduzindo as taxas de revisão. A respirabilidade e os atributos impermeáveis também se traduzem em maior adesão do paciente, um fator-chave em coortes pediátricas e esportivas. Os órgãos regulatórios agora incentivam uma saúde mais sustentável, levando os prestadores a explorar alternativas de polímeros biodegradáveis que se degradam sem resíduos de microplásticos.

Os compósitos de fibra de carbono ocupam o segmento premium, validados por códigos de reembolso dedicados que reconhecem sua vantagem de resistência à tração em relação ao peso para imobilização do tornozelo-pé. Os preços unitários excedem em larga margem a fibra de vidro convencional, mas atletas de elite e casos pós-operatórios justificam o prêmio. O gesso de Paris persiste onde a moldabilidade e o custo ultrabaixo dominam os critérios de compra, particularmente em mercados de baixos recursos. À medida que as agendas de sustentabilidade se intensificam, os fornecedores que investem em tecnologias de resina reciclável podem conquistar uma vantagem de marca antecipada no mercado de talas ortopédicas.

Por Aplicação: O Cuidado Espinhal Ganha Ritmo

As lesões de extremidade inferior impulsionaram 50,84% do tamanho do mercado de talas ortopédicas em 2025, refletindo os altos totais de trauma de tornozelo e joelho decorrentes de esportes e acidentes ocupacionais. Os departamentos de emergência rotineiramente estocam múltiplos formatos para tratar entorses, fraturas e lesões ligamentares. No entanto, a imobilização espinhal deve crescer mais rapidamente a um CAGR de 10,22% à medida que a incidência de fraturas vertebrais aumenta com o envelhecimento demográfico. Os protocolos não operatórios favorecem cada vez mais as órteses toracolombares para estabilizar fraturas por compressão, limitando a progressão cifótica e mitigando o risco pós-operatório.

As talas de extremidade superior mantêm um ritmo constante, capturando negócios recorrentes de populações de trabalho manual e esportes de contato. Os dispositivos para a mão atraem o interesse de empregadores industriais que buscam soluções rápidas de retorno ao trabalho. As talas de pescoço e ombro se alinham com o aumento das queixas musculoesqueléticas relacionadas ao escritório, ampliando a penetração ambulatorial. A estabilização do quadril permanece um nicho especializado, mas a maior expectativa de vida aliada a estilos de vida ativos dos idosos cria espaço para inovações direcionadas, elevando ainda mais o momentum geral no mercado de talas ortopédicas.

Por Usuário Final: As Clínicas Crescem, os Hospitais Mantêm Posição

Os hospitais retiveram 48,35% da participação na receita em 2025, impulsionados pela cobertura de trauma 24 horas e pelas vias de cuidado integrado que canalizam fraturas agudas para as salas de emergência. No entanto, as clínicas ortopédicas registrarão o CAGR mais alto de 10,28% até 2031, à medida que os pagadores direcionam os procedimentos para locais de menor custo e os cirurgiões buscam participações em instalações ambulatoriais. Os ambientes de clínicas especializadas otimizam o fluxo de pacientes, suportam a digitalização 3D rápida e fornecem serviços de reabilitação personalizados sob o mesmo teto.

A adoção de cuidados domiciliares acelera por meio de plataformas de tele-reabilitação, permitindo que os clínicos monitorem o ajuste e a adesão remotamente. Estudos de equivalência em reabilitação de artroplastia articular sugerem pontuações funcionais semelhantes entre programas domiciliares supervisionados e visitas presenciais, incentivando as seguradoras a reembolsar dispositivos de monitoramento remoto associados às talas. Os centros de medicina esportiva e as unidades de saúde ocupacional completam a demanda, aproveitando talas premium para acelerar a reintegração de atletas ou trabalhadores. Essa combinação diversificada de locais de atendimento protege os fornecedores contra mudanças de política e sublinha a crescente complexidade do mercado de talas ortopédicas.

Análise Geográfica

A América do Norte comandou 41,02% do mercado de talas ortopédicas em 2025 graças à infraestrutura avançada de trauma, altas taxas de procedimentos eletivos e adoção antecipada de inovações em materiais e fabricação. A consolidação de prestadores melhorou o poder de compra, levando os fornecedores a agrupar serviços de valor agregado, como rastreamento digitalizado de estoque e treinamento em serviço. Pilotos regulatórios como o Programa Consultivo do Ciclo de Vida Total do Produto para dispositivos ortopédicos visam encurtar os ciclos de inovação, mas simultaneamente pressionam os fabricantes a fornecer dados de segurança pós-mercado, aumentando os custos de conformidade.

A Ásia-Pacífico representa o corredor de expansão mais rápido com um CAGR de 10,44% projetado até 2031. A urbanização, a expansão da cobertura de seguros e o aumento da renda disponível se traduzem em maiores taxas de tratamento de lesões musculoesqueléticas. Os governos da China, Índia e Coreia do Sul agora subsidiam linhas domésticas de fabricação aditiva, reduzindo a dependência de importações e fomentando variantes de produtos específicas para a região, adaptadas à antropometria local. Grandes grupos de pacientes permitem o rápido dimensionamento dos volumes de produção, reforçando o interesse dos fornecedores em joint ventures localizadas. O aumento da participação em esportes e as fraturas relacionadas a acidentes de trânsito ampliam ainda mais a base endereçável para o mercado de talas ortopédicas.

A Europa mantém crescimento moderado sustentado pelo envelhecimento demográfico e pelos sistemas de saúde universais que garantem o reembolso de dispositivos. As diretrizes de gestão ambiental obrigam os hospitais a estabelecer metas de aquisição de materiais recicláveis ou biodegradáveis, estimulando o investimento dos fornecedores em formulações sustentáveis. Os mercados do Oriente Médio e África se expandem a partir de uma base pequena, com os estados do Golfo importando dispositivos premium para as populações expatriadas e domésticas. A América do Sul mostra momentum no Brasil e na Argentina, onde as parcerias público-privadas de saúde melhoram a disponibilidade de dispositivos e o treinamento de clínicos. Coletivamente, a amplitude geográfica protege o mercado de talas ortopédicas contra quedas em uma única região e sustenta receitas globais contínuas.

Panorama regulatório

As talas ortopédicas são regulamentadas como dispositivos médicos nos principais mercados, sendo a classificação determinante para as obrigações de pré-comercialização e sistema de qualidade. Nos Estados Unidos, muitas órteses de mão, membros e tronco enquadram-se no FDA 21 CFR Part 890 como dispositivos de Classe I e são geralmente isentas da notificação prévia de comercialização 510(k), embora ainda exijam controles básicos, como tratamento de reclamações e manutenção de registros. Uma atualização da regra final da FDA (Federal Register 90 FR 55994, com vigência a partir de 4 de dezembro de 2025) esclareceu isenções e a aplicabilidade do sistema de qualidade para determinadas categorias de dispositivos. Os padrões de consenso reconhecidos pela FDA e as expectativas de rotulagem continuam relevantes em processos de compra e licitação, especialmente para sistemas hospitalares que exigem documentação alinhada a padrões reconhecidos.

Na Europa, as talas ortopédicas não invasivas são tipicamente categorizadas como dispositivos de Classe I sob o Regulamento de Dispositivos Médicos da UE (EU) 2017/745 (MDR) (Anexo VIII, Regra 1), cabendo aos fabricantes manter a documentação técnica e emitir uma Declaração de Conformidade da UE. A ISO 13485:2016 continua a servir como base transversal de gestão da qualidade utilizada na qualificação de fornecedores, estando explicitamente vinculada às expectativas regulatórias em diversas jurisdições. No Canadá, a Health Canada vincula a certificação obrigatória ISO 13485 aos dispositivos de Classe II-IV, enquanto os dispositivos de Classe I têm requisitos formais de certificação de SGQ menos rigorosos, o que influencia as escolhas de comercialização de fornecedores que vendem tanto talas pré-fabricadas quanto sistemas ortóticos mais complexos.

Cenário Competitivo

O mercado de talas ortopédicas apresenta fragmentação moderada; nenhum fornecedor controla uma participação global de dois dígitos em todas as subcategorias. Multinacionais como Zimmer Biomet, Ossur e Stryker concentram-se em ofertas de alta margem impressas em 3D e em fibra de carbono, aproveitando a escala de pesquisa e desenvolvimento e a experiência regulatória para garantir aprovações antecipadas. Os especialistas de médio porte se diferenciam por meio de expertise em nichos; a OrthoPediatrics, por exemplo, tem como alvo anatomias pediátricas e aprofundou esse foco por meio da aquisição da Boston Orthotics & Prosthetics. Os players locais na China e na Índia competem em custo e cada vez mais em personalização de design, usando incentivos de fabricação doméstica para acelerar os ciclos de engenharia.

As alianças estratégicas combinam competências digitais, de materiais e clínicas. As empresas de software fornecem algoritmos de design baseados em inteligência artificial que encurtam o tempo de impressão ao paciente, enquanto os cientistas de materiais colaboram em compósitos biorreabsorvíveis. As startups financiadas por capital de risco pilotam modelos de assinatura que enviam talas impressas em laboratório central para clínicas remotas, contornando o investimento de capital em impressoras. Os portfólios de propriedade intelectual se concentram em torno de estruturas de treliça otimizadas para a relação resistência-peso, gerando disputas ocasionais de violação. Apesar da rotatividade competitiva, as barreiras de troca permanecem baixas, mantendo alto o poder de barganha dos compradores e reforçando a inovação contínua como o caminho para a defesa de margens no mercado de talas ortopédicas.

As mudanças regulatórias também moldam a rivalidade. As maiores exigências de evidências do mundo real favorecem empresas capazes de integrar talas habilitadas por sensores que alimentam dados de uso para os pagadores, apoiando as renovações de reembolso. Por outro lado, as regras de autorização prévia para certas categorias de órteses retardam a adoção de dispositivos de preço mais alto, favorecendo fornecedores com equipes fortes de relacionamento com pagadores. Os mandatos de sustentabilidade na Europa e em redes de saúde selecionadas nos Estados Unidos recompensam os fornecedores capazes de certificar reduções de impacto ambiental do berço ao túmulo, adicionando um novo vetor de competição além da eficácia clínica e do custo.

Líderes do Setor de Talas Ortopédicas

DeRoyal Industries, Inc.

Zimmer Biomet

Stryker

Dynatronics Corporation (Bird & Cronin)

Solventum

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As mudanças administrativas e nas políticas de reembolso estão criando espaço para fornecedores capazes de simplificar pedidos, documentação e conformidade de códigos para provedores que deslocam volume para ambientes ambulatoriais e clínicos. Por exemplo, a Oregon Health Authority implementou uma atualização com vigência a partir de janeiro de 2026 que padroniza o uso dos códigos de faturamento Q4001-Q4051 para materiais de imobilização dentro de seus programas Medicaid, ao mesmo tempo em que desabilita certos códigos A legados para esses materiais. Em nível federal, a expansão da pré-autorização do Medicare para códigos HCPCS selecionados de órteses, implementada por meio de contratados como a Noridian com data de vigência de 13 de abril de 2026, aumenta o valor dos portfólios de produtos que reúnem documentação clara de necessidade médica, orientação precisa de codificação e fluxos de trabalho clínicos repetíveis.

A personalização e a fabricação rápida continuam sendo uma área de oportunidade prática, particularmente onde os clínicos buscam reduzir o tempo de ajuste, escaras de pressão e ajustes de acompanhamento. Iniciativas lideradas por provedores também criam caminhos de validação de curto prazo para designs diferenciados, como o Orlando Health Jewett Orthopedic Institute lançando um estudo piloto em fevereiro de 2026 para o dispositivo SafeSplint destinado a lesões de punho e mão, usando dobradiças e bolsas de ar para personalizar a imobilização. Paralelamente, a orientação profissional em evolução sobre imobilização interna sob as regras da MHRA do Reino Unido, incluindo interpretações esclarecidas por órgãos como a British Association of Hand Therapists, sustenta a demanda por soluções conformes e rastreáveis e protocolos fornecidos pelos fornecedores, especialmente à medida que as clínicas adotam a digitalização 3D e modelos de fabricação localizada para talas específicas do paciente.

Desenvolvimentos recentes do setor

- Fevereiro de 2026: a Stryker lançou o dispositivo de fixação sindesmótica flexível Synchfix EVT para estabilização do tornozelo, incluindo uma indicação que abrange pacientes adolescentes. O lançamento amplia as opções para o manejo da instabilidade do tornozelo e amplia os casos de uso endereçáveis em vias esportivas e traumatológicas, onde as escolhas de imobilização e fixação adjacente estão intimamente ligadas.

- Novembro de 2025: a DeRoyal Industries, Inc. anunciou um acordo de distribuição juntamente com a aprovação da Therapeutic Goods Administration (TGA) na Austrália para seus produtos avançados de cuidado com feridas Multidex e Sofsorb. A medida fortalece a presença comercial e o acesso a canais da DeRoyal em um mercado regulamentado, onde as compras hospitalares frequentemente favorecem fornecedores com portfólios mais amplos e aprovados em episódios de cuidado adjacentes.

- Agosto de 2024: a Stryker expandiu seu portfólio de pé e tornozelo com ofertas especializadas adicionais voltadas para procedimentos complexos. A expansão do portfólio em extremidades apoia a venda em pacote para linhas de serviço ortopédico, onde talas, órteses e produtos perioperatórios são avaliados em conjunto para padronização.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado abrange a receita proveniente de talas ortopédicas usadas para imobilizar, apoiar ou proteger uma parte do corpo lesionada durante o cuidado agudo, a recuperação pós-lesão ou a estabilização pós-operatória, em ambientes de cuidado institucional e ambulatorial.

Exclusões de escopo: para fins de consistência, excluímos órteses e suportes ortopédicos rígidos que sejam principalmente dispositivos de posicionamento ou compressão, e não talas de imobilização, e também excluímos gessos e materiais de gessagem.

Visão geral da segmentação

- Por Produto

- Talas de Fibra de Vidro

- Talas de Gesso

- Talas Termoplásticas

- Talas Personalizadas Impressas em 3D

- Ferramentas e Acessórios de Imobilização

- Outros Produtos

- Por Material

- Fibra de Vidro

- Gesso de Paris

- Termoplásticos

- Compósitos de Fibra de Carbono

- Outros

- Por Aplicação

- Extremidade Inferior

- Tornozelo e Pé

- Quadril

- Joelho

- Extremidade Superior

- Cotovelo

- Mão e Punho

- Pescoço

- Ombro

- Coluna Vertebral

- Extremidade Inferior

- Por Usuário Final

- Hospitais

- Centros Cirúrgicos Ambulatoriais

- Clínicas Ortopédicas

- Outros

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começou mapeando como as talas são categorizadas e adquiridas em diferentes ambientes de cuidado, alinhando isso com séries de dados públicos que sinalizam volumes de tratamento. Utilizamos fontes como o US CDC (indicadores de lesões e visitas de emergência), o US Census Bureau e o BEA (gastos com saúde e indicadores macroeconômicos), estatísticas de saúde da OCDE (sinais de utilização de cuidados e mix de pagadores) e indicadores populacionais e de envelhecimento da OMS para ancorar o contexto do lado da demanda.

Para calibrar a lógica de precificação e os padrões de canais, também revisamos registros de empresas, apresentações a investidores, catálogos de produtos, sites de associações e cobertura de imprensa confiável relacionada às vias de cuidado ortopédico. Em seguida, utilizamos assinaturas pagas para dados financeiros e inteligência de empresas, notícias e finanças, e bancos de dados de patentes para identificar ciclos de renovação de produtos e verificar a exposição do lado da oferta por geografia. As fontes mencionadas acima são ilustrativas e não exaustivas, e muitas outras referências foram usadas para coleta, validação e esclarecimento de dados.

Entrevistas e Pesquisas Primárias

Entrevistas e pesquisas primárias foram usadas para confirmar o que é contabilizado como uma tala nas compras do dia a dia, e para testar a robustez das faixas de preço e dos padrões de reposição por ambiente de cuidado. Conversamos com uma combinação de fabricantes, distribuidores e partes interessadas clínicas, incluindo clínicos ortopédicos e equipe de compras, com cobertura nas Américas, EMEA e APAC, de modo que as diferenças de prática regional pudessem ser captadas e refletidas nas premissas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 28% | CXOs: 20% | APAC: 41% |

| Nível médio: 52% | Líderes funcionais/de unidade: 22% | EMEA: 36% |

| Players menores: 20% | Gerentes: 58% | Américas: 23% |

Dimensionamento e Previsão de Mercado

O dimensionamento central começa com uma construção top-down que reconstrói a demanda a partir dos volumes de lesões tratadas e de cuidado ortopédico, que são então convertidos em taxas de utilização de talas por ambiente de cuidado e local do corpo. Em seguida, corroboramos os totais usando aproximações bottom-up seletivas, principalmente por meio de pontos de preço amostrados no nível do produto multiplicados por volumes unitários estimados a partir de verificações de canais, e por meio de verificações de exposição de receita dos fornecedores, onde as divulgações permitem.

As principais entradas usadas no modelo incluem tendências de visitas de emergência e ambulatoriais ligadas a entorses, fraturas e lesões de tecidos moles, a proporção de casos tratados com imobilização versus suportes alternativos, os preços médios de venda por formatos comuns de talas, a divisão das compras entre hospitais e clínicas ambulatoriais, e tendências demográficas regionais, como o envelhecimento, que influenciam a incidência ortopédica. Para a previsão, aplicou-se análise de cenários em torno dos volumes de lesões, do deslocamento ambulatorial e da progressão de preços, e os cenários foram revisados em relação ao que os entrevistados esperam em termos de prática clínica e comportamento de compras. Onde a visibilidade bottom-up é fraca, as lacunas são tratadas com o uso de faixas conservadoras para utilização e precificação, que são então ajustadas por meio de reconfirmação de especialistas antes de finalizar os consolidados regionais.

Validação de Dados e Ciclo de Atualização

Os resultados são verificados em relação a sinais independentes, como a direção da incidência de lesões, tendências de utilização de cuidados de saúde e mudanças conhecidas nos ambientes de cuidado, e quaisquer grandes variações são investigadas antes da aprovação final. Um segundo analista revisa as premissas centrais, a aritmética e as movimentações ano a ano, e questões que não se reconciliam são levadas de volta às fontes para esclarecimento.

O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando eventos materiais mudam a narrativa do mercado, como grandes movimentos regulatórios, mudanças de reembolso ou choques repentinos de demanda. Antes da entrega, uma nova revisão é feita para confirmar que atualizações públicas recentes e opiniões de especialistas estão refletidas nos números e na narrativa finais.

Dimensionamento do Mercado de Talas Ortopédicas da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

É comum ver valores de mercado diferentes publicados para talas ortopédicas, mesmo quando o nome do tema parece o mesmo. A diferença geralmente decorre de como cada estudo define o conjunto de dispositivos, qual ano é tratado como base e como as premissas de precificação e utilização são convertidas em receita.

Algumas cifras publicadas incorporam gessos e suprimentos de gessagem ao número de talas, e algumas também tratam certos suportes do tipo apenas órtese como parte da imobilização. Para a Mordor Intelligence, apenas as talas usadas para imobilização ou estabilização são contabilizadas, e gessos e suportes do tipo apenas órtese ficam fora do escopo, o que altera o total e a trajetória de crescimento.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 1,85 bilhão de USD (2026) | |

| Editora Global A | 2,60 bilhões de USD (2026) | Frequentemente apresentado com um conjunto de dispositivos mais amplo que pode incluir gessagem e imobilização juntos, e o mix de precificação pode enviesar para cima se a divisão entre compras hospitalares e ambulatoriais não for explicitamente modelada. |

| Editora Global B | 2,30 bilhões de USD (2025) | Usa um ano-base diferente e pode aplicar premissas de crescimento mais rápido vinculadas a tendências amplas de lesões, sem separar de forma consistente as talas de imobilização dos suportes ortopédicos adjacentes entre regiões. |

Observando a tabela, a maior parte da variação pode ser atribuída aos produtos incluídos, ao momento do ano-base e a como os preços médios de venda são projetados a cada ano. Ao manter a construção vinculada aos volumes ortopédicos tratados, taxas de utilização claras e precificação sensível ao ambiente de cuidado, o valor final permanece rastreável a entradas que podem ser reverificadas e atualizadas de forma repetível.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de talas ortopédicas?

O tamanho do mercado de talas ortopédicas foi de USD 1,85 bilhão em 2026 e está projetado para atingir USD 2,91 bilhões até 2031.

Qual tipo de produto domina as vendas globais?

As talas de fibra de vidro lideraram o mercado com 45,05% de participação em 2025, beneficiando-se do baixo custo e da ampla familiaridade clínica.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico deve crescer a um CAGR de 10,44% até 2031, à medida que a cobertura de seguros se amplia e a incidência de lesões aumenta.

Como as talas impressas em 3D estão influenciando o crescimento?

As talas personalizadas impressas em 3D oferecem maior conforto ao paciente e prazos de entrega mais curtos, impulsionando um CAGR de 10,18% e remodelando a dinâmica competitiva.

Por que os materiais termoplásticos estão ganhando espaço?

Os termoplásticos permitem a remoldagem durante o acompanhamento, melhoram a respirabilidade e suportam designs impermeáveis, fatores que contribuem para seu CAGR de 10,05%.

O que restringe a expansão do mercado apesar da forte demanda?

A substituição por órteses funcionais e as persistentes lacunas de acesso ao cuidado para lesões menores limitam a adoção no curto prazo em certos grupos de pacientes.

Página atualizada pela última vez em: