Tamanho e Participação do Mercado Europeu de Dispositivos Ortopédicos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 14.21 Bilhões de dólares |

| Tamanho do Mercado (2026) | 14.74 Bilhões de dólares |

| Tamanho do Mercado (2031) | 17.69 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.72% CAGR |

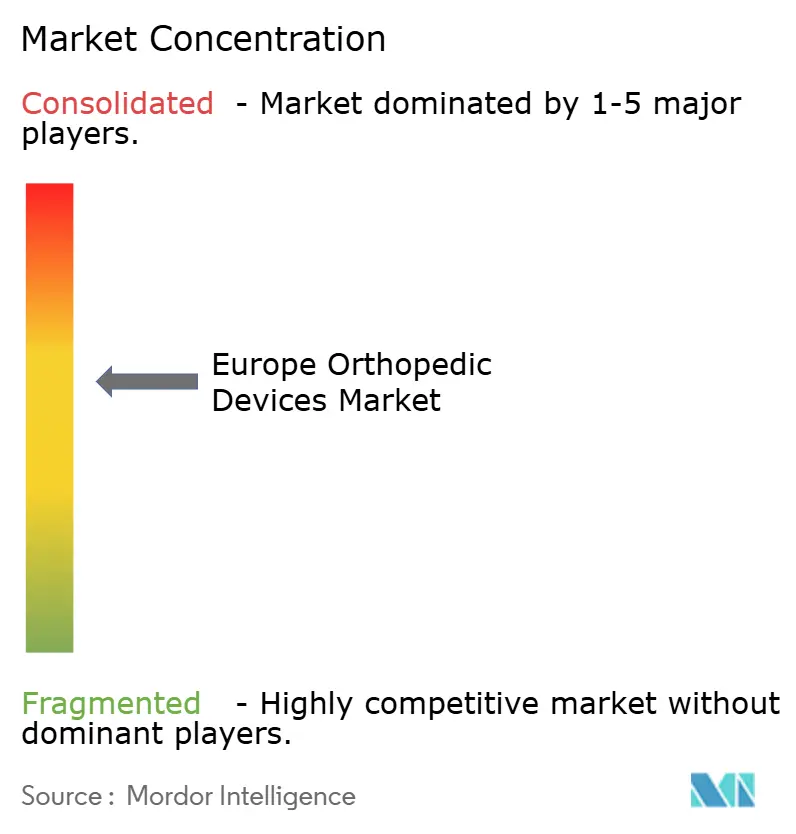

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Dispositivos Ortopédicos por Mordor Intelligence

O tamanho do mercado europeu de dispositivos ortopédicos em 2026 é estimado em USD 14,74 bilhões, crescendo a partir do valor de 2025 de USD 14,21 bilhões, com projeções para 2031 mostrando USD 17,69 bilhões, crescendo a um CAGR de 3,72% no período de 2026-2031. O aumento dos volumes de procedimentos associado ao envelhecimento demográfico, o retorno às cirurgias eletivas após a COVID-19 e a rápida adoção de implantes inteligentes que cumprem as regras de rastreabilidade da EU-MDR sustentam essa expansão constante. As mudanças de materiais em direção a compósitos bioabsorvíveis, a adoção mais ampla de impressão 3D para peças específicas para cada paciente e o papel crescente dos centros cirúrgicos ambulatoriais (ASCs) ajudam os fabricantes a diferenciar suas ofertas. Enquanto isso, a incerteza na cadeia de suprimentos em torno de insumos de titânio e terras raras mantém as equipes de compras focadas em fornecimento duplo, e reformas de reembolso divergentes exercem pressão sobre as margens de dispositivos de alta inovação. As estratégias competitivas agora dependem de robótica de plataforma, fabricação aditiva interna e credenciais de sustentabilidade, mantendo o mercado europeu de dispositivos ortopédicos em um estado de investimento disciplinado, mas ativo.

Principais Conclusões do Relatório

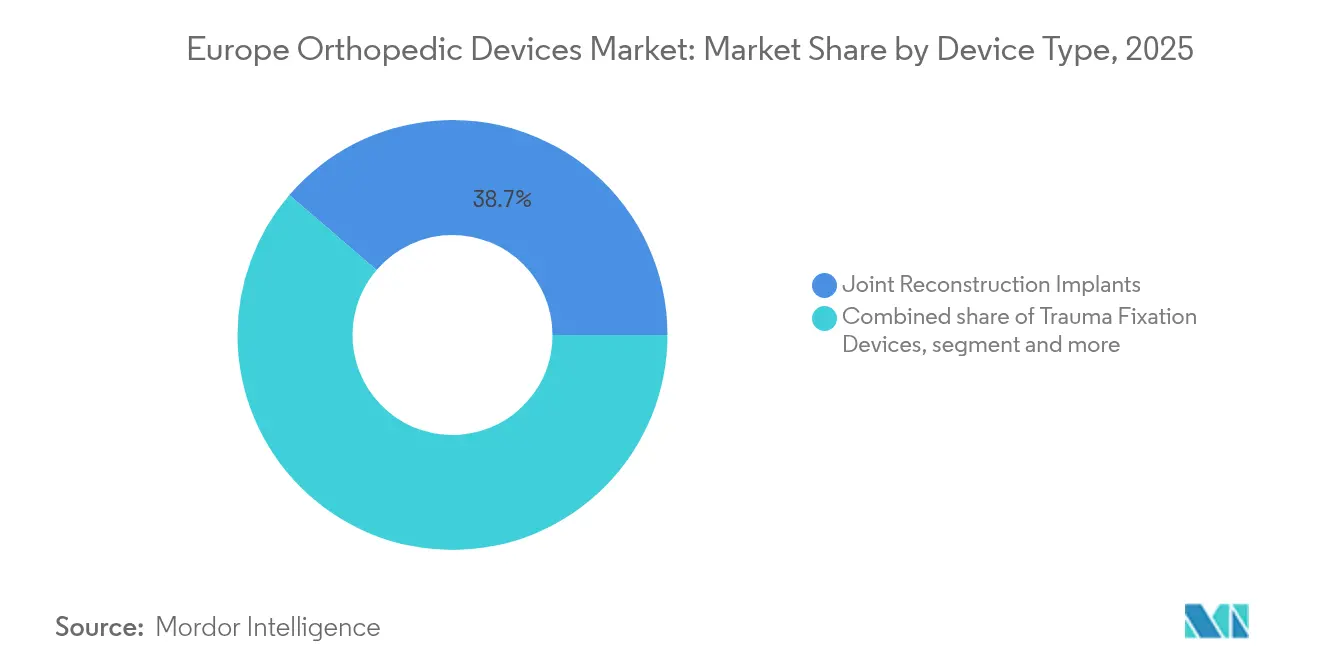

- Por tipo de dispositivo, os implantes de reconstrução articular detinham 38,72% da participação do mercado europeu de dispositivos ortopédicos em 2025; projeta-se que os ortobiológicos cresçam a um CAGR de 4,28% até 2031.

- Por material, o titânio e as ligas de titânio comandavam 39,65% do tamanho do mercado europeu de dispositivos ortopédicos em 2025, enquanto os materiais bioabsorvíveis e compósitos estão definidos para expandir a um CAGR de 5,12% até 2031.

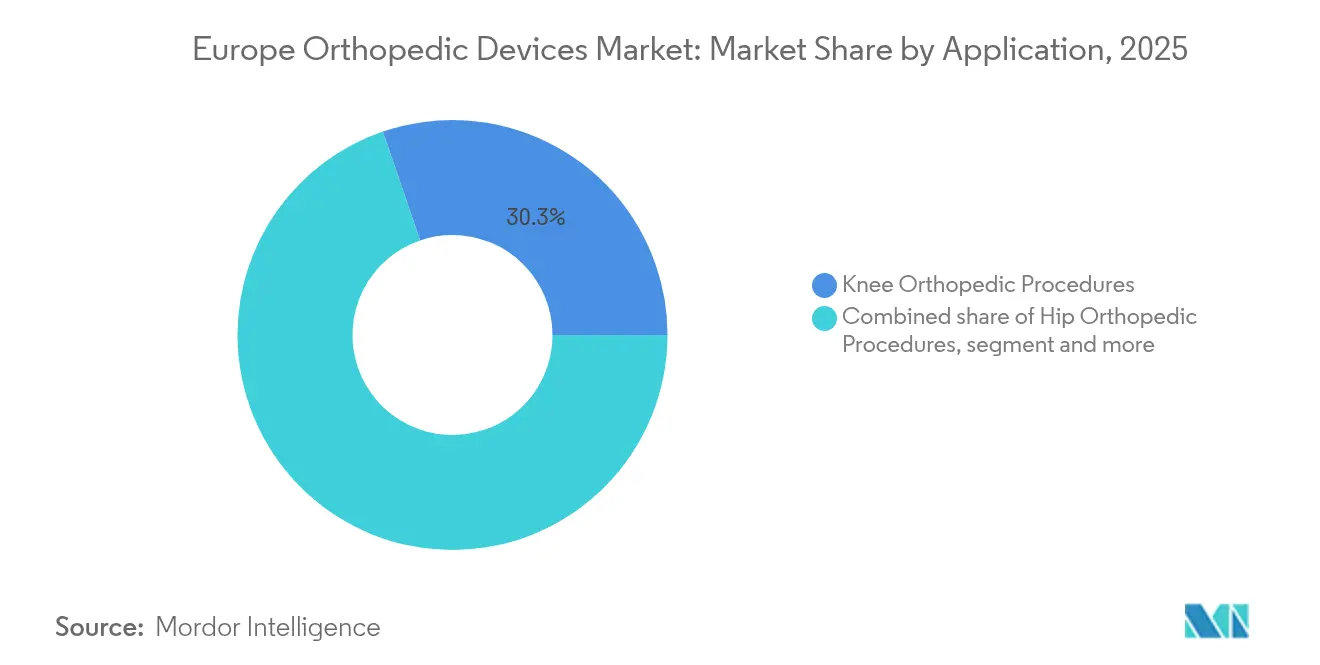

- Por aplicação, os procedimentos de joelho representaram 30,25% do tamanho do mercado europeu de dispositivos ortopédicos em 2025; prevê-se que os procedimentos de coluna se acelerem a um CAGR de 4,73% no período de 2026-2031.

- Por usuário final, os hospitais lideraram com 59,12% de participação na receita em 2025, enquanto os ASCs representam o ambiente de crescimento mais rápido com um CAGR de 5,56%.

- Por geografia, a Alemanha manteve 23,15% de participação de mercado em 2025; o Reino Unido está posicionado para o maior crescimento com um CAGR de 5,92% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Europeu de Dispositivos Ortopédicos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento relacionado ao envelhecimento na reconstrução articular | +1.2% | Alemanha, Itália, França | Longo prazo (≥ 4 anos) |

| Mudança para atendimento ambulatorial e de curta permanência | +0.8% | Reino Unido, Países Baixos, Alemanha | Médio prazo (2-4 anos) |

| Implantes impressos em 3D específicos para cada paciente | +0.6% | Alemanha, Reino Unido, França | Médio prazo (2-4 anos) |

| Rastreabilidade da EU-MDR impulsiona implantes inteligentes | +0.4% | Em toda a UE | Curto prazo (≤ 2 anos) |

| Adoção de cirurgia assistida por robótica | +0.5% | Alemanha, França, Reino Unido | Médio prazo (2-4 anos) |

| Normas ambientais impulsionam materiais bioabsorvíveis | +0.3% | Em toda a UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento relacionado ao envelhecimento nos procedimentos de reconstrução articular

A Alemanha espera que a incidência de artroplastia total do joelho suba de 245 para 379 por 100.000 habitantes até 2040, um salto de 55% que exemplifica a pressão demográfica em toda a região. O pico de volume é mais pronunciado entre pacientes com idades entre 40-69 anos para joelhos e 80-89 anos para quadris, forçando os projetistas a estender a durabilidade dos implantes e possibilitar níveis mais elevados de atividade pós-cirúrgica. A crescente conscientização sobre os custos de infecção articular periprotética estimula o interesse em superfícies antimicrobianas, enquanto a maior expectativa de vida leva os pagadores a recompensar dispositivos com sobrevivência comprovada. Coletivamente, essas mudanças canalizam financiamento para tecnologias que minimizam o risco de revisão e reduzem os custos de tratamento ao longo da vida.

Mudança para ortopedia ambulatorial e de curta permanência

Os protocolos de recuperação aprimorada após cirurgia reduziram o tempo médio de internação para artroplastia total do joelho de 8,17 dias para 5,92 dias em estudos europeus multicêntricos.[1]BMC, "Recuperação Aprimorada Após Artroplastia do Joelho," bmcemery.com Os ASCs ajudam a eliminar os atrasos acumulados durante a pandemia, especialmente no Reino Unido, onde as listas de espera ultrapassam 7,6 milhões de casos. Os fabricantes de dispositivos que conseguem comprovar mobilização mais rápida — por meio de fixação sem cimento ou instrumentação personalizada — ganham vantagem contratual à medida que os hospitais avaliam o rendimento. Os pagadores agora acompanham as taxas de alta no mesmo dia e de readmissão em 30 dias, consolidando a adequação ambulatorial como critério de compra central em todo o mercado europeu de dispositivos ortopédicos.

Rápida adoção de implantes impressos em 3D específicos para cada paciente

A impressão no ponto de atendimento transfere a produção de armazéns centrais para os subsolos dos hospitais, reduzindo o estoque e personalizando a geometria. Plataformas como o Arburg Plastic Freeforming permitem estruturas de treliça biodegradáveis que imitam o osso esponjoso, reduzindo o blindamento de tensão e melhorando a osseointegração. O financiamento de capital de risco, evidenciado pela captação de GBP 2,5 milhões da OSSTEC em abril de 2025, valida o caso comercial. Os caminhos da EU-MDR para dispositivos personalizados favorecem empresas com sistemas de qualidade robustos, o que pode consolidar a participação entre os grandes incumbentes capazes de absorver os custos de certificação.

Rastreabilidade da EU-MDR impulsionando implantes inteligentes

Os prazos de transição estendidos até dezembro de 2027 para dispositivos de Classe III reduzem temporariamente a pressão, mas as regras de identificação única de dispositivos e vigilância pós-comercialização ainda exigem sensores integrados ou chips RFID para facilitar o rastreamento.[2]EUR-Lex, "Prazos de Transição do Regulamento de Dispositivos Médicos da UE," eur-lex.europa.eu Os implantes inteligentes que registram automaticamente dados de desempenho atraem tanto os organismos notificados quanto os cirurgiões, ajudando as empresas a justificar preços premium mesmo com o aperto do reembolso. Os primeiros adotantes constroem repositórios de dados proprietários que podem evoluir para modelos de manutenção preditiva, adicionando receita de serviços além das vendas de hardware.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Reembolso fragmentado limita o acesso | -0.9% | França, Alemanha, Itália | Médio prazo (2-4 anos) |

| Conformidade com a EU-MDR rigorosa e onerosa | -0.7% | Em toda a UE | Curto prazo (≤ 2 anos) |

| Volatilidade no fornecimento de titânio e terras raras | -0.5% | Global | Curto prazo (≤ 2 anos) |

| Capacidade limitada de mão de obra em cirurgia ortopédica | -0.4% | Países Baixos, Polônia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Reembolso fragmentado em toda a UE

A França reduziu as tarifas de reembolso de próteses em 25%, com uma redução adicional de 5,7% prevista para 2025, levando alguns fabricantes a restringir a amplitude do portfólio.[3]MedTech News, "França Reduz Tarifas de Reembolso de Próteses," medtechnews.com Os prazos de avaliação de tecnologias em saúde (ATS) variam; pacotes de evidências que passam pelo sistema de preços de referência alemão ainda podem enfrentar atrasos de 12 meses na Itália. A carga administrativa pressiona as pequenas empresas, levando-as a licenciar inovações em vez de comercializá-las de forma independente, retardando assim a rotação de produtos no mercado europeu de dispositivos ortopédicos.

Capacidade limitada de mão de obra em cirurgia ortopédica

Várias regiões da Europa Oriental operam com menos de 6 cirurgiões ortopédicos por 100.000 habitantes, em comparação com mais de 15 na Alemanha. Os gargalos de formação reduzem o rendimento das salas de operação, limitando os volumes de procedimentos que, de outra forma, seriam impulsionados pela demanda demográfica. A robótica e o suporte de decisão por inteligência artificial mitigam parcialmente a lacuna de competências, mas as escassez de pessoal permanecem um obstáculo estrutural.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Dominância da Reconstrução Articular em Meio ao Aumento dos Ortobiológicos

Os implantes de reconstrução articular detinham 38,72% da participação do mercado europeu de dispositivos ortopédicos em 2025, sublinhando seu papel consolidado no tratamento da osteoartrite avançada. Ao mesmo tempo, os ortobiológicos registraram o maior CAGR de 4,28%, impulsionados pela fibrina rica em plaquetas e por andaimes impressos em 3D que estimulam a regeneração óssea. A demanda por joelhos e quadris específicos para cada paciente se alinha ao interesse dos cirurgiões em aumentação biológica, posicionando soluções mecânico-biológicas integradas como a próxima fronteira competitiva. A fixação de trauma permanece resiliente, impulsionada por lesões esportivas e uma população envelhecida, mas ativa. Os dispositivos para coluna avançam com base em sistemas de navegação que limitam a perturbação dos tecidos moles e aceleram a recuperação. A adoção de ortobiológicos se acelera à medida que os europeus envelhecidos, mas ativos, buscam enxertos que restaurem a função sem hardware metálico.

Ensaios clínicos mostrando 100% de consolidação em casos complexos do retropé reforçam a confiança dos cirurgiões. Enquanto isso, as aplicações craniomaxilofaciais exploram a fabricação aditiva para personalizar placas que correspondem ao contorno de cada paciente, reduzindo o tempo de sala de operação e melhorando os resultados estéticos. Os implantes para medicina esportiva estendem a durabilidade por meio de construções híbridas de polímero-fibra, ancorando o mercado europeu de dispositivos ortopédicos em uma trajetória que combina reparo com regeneração.

Por Material: Liderança do Titânio Desafiada pela Inovação em Bioabsorvíveis

O titânio detinha 39,65% do tamanho do mercado europeu de dispositivos ortopédicos em 2025. O módulo da liga e sua comprovada biocompatibilidade sustentam sua primazia em funções de suporte de carga; no entanto, os híbridos biodegradáveis de PLGA e fibra de PEEK registraram um CAGR de 5,12%, impulsionados por mandatos para reduzir resíduos relacionados a procedimentos. Os hospitais valorizam a eliminação de segundas cirurgias para remoção de parafusos em casos pediátricos, um benefício que se traduz diretamente em menor custo total de tratamento. O aço inoxidável continua em indicações de trauma sensíveis ao orçamento, enquanto os polímeros reforçados com fibra de carbono ganham participação em gaiolas para coluna críticas para imagem.

O risco de fornecimento impulsiona o interesse em compósitos que reduzem o teor de titânio em mais de 30% sem comprometer a vida útil à fadiga. Os pesquisadores demonstram hastes femorais em matrizes de PEEK-cerâmica que reduzem o blindamento de tensão e distribuem a carga de forma mais uniforme ao longo da haste. As equipes de compras agora avaliam as propostas com base nas emissões de CO₂ ao longo do ciclo de vida, levando os fabricantes de equipamentos originais a reformular embalagens e processos de esterilização. Essas mudanças percebidas, mas ainda não sentidas, adicionam impulso cumulativo aos materiais sustentáveis dentro do mercado europeu de dispositivos ortopédicos.

Por Aplicação: Procedimentos de Joelho Lideram Enquanto o Crescimento da Coluna se Acelera

Os procedimentos de joelho representaram 30,25% do tamanho do mercado europeu de dispositivos ortopédicos em 2025, à medida que a prevalência de osteoartrite aumentou. No entanto, as cirurgias de coluna registraram o CAGR mais rápido de 4,73%, aproveitando técnicas endoscópicas e gaiolas expansíveis que encurtam a recuperação. A artroplastia de quadril mantém o volume, mas apresenta cada vez mais cúpulas de dupla mobilidade para reduzir a luxação. A fixação de trauma cresce em consonância com os padrões de acidentes de trânsito e atividade esportiva, enquanto as extremidades se beneficiam de andaimes impressos em 3D que lidam com revisões complexas.

O impulso da coluna reflete melhores conjuntos de navegação que aumentam a precisão dos parafusos pediculares mesmo em osso osteoporótico. Os cirurgiões agora escolhem abordagens laterais minimamente invasivas para reduzir o trauma muscular, possibilitando alta no mesmo dia em centros selecionados. A inovação no segmento de joelho se concentra no alinhamento cinemático e na instrumentação personalizada para cada paciente, auxiliada por ferramentas de planejamento com inteligência artificial que reduzem o tempo operatório. Coletivamente, essas inovações sustentam a diversidade de procedimentos em todo o mercado europeu de dispositivos ortopédicos.

Por Usuário Final: Dominância Hospitalar Enfrenta Disrupção dos ASCs

Os hospitais capturaram 59,12% da receita em 2025, ancorados por trabalhos complexos de revisão e cuidados multidisciplinares. Os ASCs, no entanto, registram um CAGR de 5,56% com base em fluxos de trabalho simplificados e incentivos dos pagadores que recompensam pagamentos neutros em relação ao local. As clínicas ortopédicas especializadas conquistam nichos em esportes e reconstrução de membros, apoiadas por conjuntos de imagem e academias de reabilitação co-localizadas para conveniência.

Os sistemas públicos de saúde direcionam cada vez mais casos de articulações e trauma de baixo risco para os ASCs, a fim de liberar os centros terciários para oncologia e politrauma. Os fornecedores de implantes adaptam os kits de produtos para eficiência ambulatorial — fornecendo bandejas descartáveis pré-esterilizadas de uso único que reduzem o tempo de rotatividade em 25%. Os aplicativos de monitoramento remoto alimentam dados de volta para os centros de comando hospitalares, reforçando métricas baseadas em valor que moldam as decisões de formulário de implantes dentro do mercado europeu de dispositivos ortopédicos.

Análise Geográfica

A Alemanha representou 23,15% do mercado europeu de dispositivos ortopédicos em 2025, graças à alta densidade de cirurgiões, cobertura robusta de seguros e uma base de fabricação doméstica que protege contra choques logísticos. Os volumes de procedimentos aumentarão ainda mais à medida que a coorte com mais de 65 anos se expandir, com as substituições primárias de joelho previstas para aumentar 55% até 2040. As políticas de preços de referência controlam os custos, mas ainda reembolsam implantes premium que proporcionam ganhos mensuráveis de qualidade de vida, sustentando o fluxo de inovação.

O Reino Unido está definido para registrar um CAGR de 5,92% até 2031. A marcação UKCA oferece uma rota alternativa para o mercado que pode reduzir meses nos tempos de aprovação, incentivando o lançamento antecipado de robótica e joelhos específicos para cada paciente. Os orçamentos de capital do NHS enfatizam salas de cirurgia capazes de internações de 23 horas, conciliando metas de rendimento com objetivos de satisfação do paciente. A redução das listas de espera de 142 dias em direção à média europeia concentra a atenção política na capacidade cirúrgica e na adoção de tecnologia.

A França continua a adquirir altos volumes, mas enfrenta cortes tarifários de 25% em próteses que pressionam os orçamentos hospitalares. Apesar da pressão sobre o reembolso, os centros de excelência em Lyon e Estrasburgo adotam implantes inteligentes que auto-relatam a cinemática, justificando gastos iniciais mais elevados com menor risco de readmissão. Itália e Espanha ficam atrás no gasto total, mas demonstram rápida tramitação de ATS para dispositivos respaldados por fortes evidências do mundo real. Os mercados da Europa Oriental, como Polônia e Romênia, prometem potencial de crescimento a longo prazo, mas precisam resolver a escassez de cirurgiões antes que os volumes aumentem. No geral, a heterogeneidade regional obriga os fornecedores a adaptar os planos de acesso enquanto escalam o mercado europeu de dispositivos ortopédicos.

Cenário Competitivo

O perfil competitivo é moderadamente consolidado. Zimmer Biomet, Stryker e DePuy Synthes dominam as articulações principais, juntos superando 50% da receita de reconstrução. Cada um combina implantes principais com robótica proprietária, apoiando a fidelização por meio de planejamento pré-operatório integrado e análises. O conjunto Mako da Stryker agora inclui capacidades para ombro, ampliando os procedimentos endereçáveis. As marcações CE de 2025 da Zimmer Biomet para o Persona® Revision e o RibFix Advantage® sublinham a expansão iterativa de marcas reconhecidas.

Os desafiantes de médio porte buscam amplitude por meio de fusões e aquisições. A Enovis pagou EUR 800 milhões pela LimaCorporate em 2024, adquirindo o conhecimento em titânio trabecular para trabalhos complexos de reconstrução. A Smith & Nephew adquire startups de navegação com inteligência artificial para superar lacunas em software de planejamento. A Arthrex amplia a medicina esportiva enquanto investe em bioabsorvíveis alinhados com as regras de sustentabilidade da UE. Startups como a OSSTEC aproveitam células de impressão baseadas em hospitais, oferecendo prazo de entrega de duas semanas para côndilos femorais personalizados — muito mais rápido do que a logística global pode movimentar produtos acabados.

A vigilância da cadeia de suprimentos permanece central. Os fabricantes de equipamentos originais obtêm titânio em barra de fontes duplas, constroem estoques de pó aditivo e qualificam composições de ligas alternativas. A conformidade regulatória atua tanto como fosso quanto como obstáculo: os grandes players financiam equipes internas de ligação com organismos notificados, enquanto os pequenos inovadores frequentemente fazem parceria com fabricantes contratados que já possuem certificações MDR. Em conjunto, essas forças sustentam uma rivalidade dinâmica, mas mantêm a estrutura geral disciplinada dentro do mercado europeu de dispositivos ortopédicos.

Líderes do Setor Europeu de Dispositivos Ortopédicos

Zimmer Biomet Holdings Inc.

Stryker Corporation

DePuy Synthes (Johnson & Johnson)

B. Braun SE

Arthrex Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A OSSTEC captou GBP 2,5 milhões para comercializar substituições articulares impressas em 3D para produção hospitalar.

- Março de 2025: A Johnson & Johnson MedTech obteve a marcação CE para o Sistema de Placas VOLT antes do lançamento europeu.

- Fevereiro de 2025: A Zimmer Biomet reportou vendas de USD 7,679 bilhões no exercício fiscal de 2024 e obteve marcações CE para os sistemas Persona Revision Knee e RibFix Advantage.

- Outubro de 2024: A Zimmer Biomet concluiu a aquisição da OrthoGrid Systems Inc. para aprimorar a orientação por inteligência artificial na substituição de quadril.

Research Methodology Framework and Report Scope

Definição do Mercado e Cobertura Principal

Nosso estudo define o mercado europeu de dispositivos ortopédicos como todos os implantes fabricados, sistemas de fixação, preparações ortobiológicas e ferramentas motorizadas que são introduzidas permanente ou temporariamente no corpo humano para substituir, restaurar ou estabilizar ossos e articulações após trauma, doença degenerativa ou deformidade congênita.

Exclusões do Escopo: Consumíveis não implantáveis, como aventais cirúrgicos, órteses externas e equipamentos de capital de imagem, estão fora do nosso escopo.

Visão Geral da Segmentação

- Por Tipo de Dispositivo

- Implantes de Reconstrução Articular

- Dispositivos de Fixação de Trauma

- Dispositivos para Cirurgia de Coluna

- Dispositivos Craniomaxilofaciais

- Dispositivos para Medicina Esportiva e Artroscopia

- Ortobiológicos

- Outros Dispositivos Ortopédicos

- Por Material

- Titânio e Ligas de Titânio

- Aço Inoxidável

- Biomateriais Poliméricos

- Materiais Bioabsorvíveis e Compósitos

- Outros

- Por Aplicação

- Procedimentos Ortopédicos de Quadril

- Procedimentos Ortopédicos de Joelho

- Procedimentos Ortopédicos de Coluna

- Fixação de Trauma

- Outras Aplicações

- Por Usuário Final

- Hospitais

- Clínicas Ortopédicas e Especializadas

- Centros Cirúrgicos Ambulatoriais (ASCs)

- Outros

- Por Geografia

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Restante da Europa

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence entrevistaram cirurgiões ortopédicos europeus, gerentes de compras em hospitais e centros cirúrgicos ambulatoriais, consultores de organismos notificados e fornecedores de materiais na Alemanha, Reino Unido, França, Itália, Espanha e nos países nórdicos. Essas discussões validaram as mudanças na composição de implantes, os movimentos de preço médio de venda e os cronogramas de descontinuação de produtos impulsionados pela MDR, preenchendo lacunas de dados deixadas por fontes públicas.

Pesquisa Documental

Começamos com conjuntos de dados públicos do Eurostat, Estatísticas de Saúde da OCDE, da Federação Europeia de Associações Nacionais de Ortopedia e Traumatologia e de registros nacionais de procedimentos, como o Registro Nacional de Articulações do Reino Unido. Estes quantificaram os volumes de substituição e fixação e as linhas de base de preços. Os relatórios anuais das empresas, os bancos de dados de aprovação de marcação CE e as respeitadas revistas especializadas forneceram tendências de preço médio de venda e lançamentos de produtos futuros. Onde foram necessárias divisões financeiras ou de remessa mais detalhadas, nossos analistas acessaram o D&B Hoovers, o Dow Jones Factiva e a análise de patentes da Questel para avaliar a intensidade competitiva. Esta lista é ilustrativa, e muitas fontes adicionais foram consultadas para triangulação.

Dimensionamento do Mercado e Previsão

Uma reconstrução mista de cima para baixo do conjunto de demanda, construída a partir de contagens anuais de procedimentos de quadril, joelho, coluna e trauma multiplicadas por preços médios de venda ponderados, serviu como ponto de partida. Os resultados foram verificados por meio de consolidações de fornecedores amostrados e verificações de canal para refinar os totais. As principais variáveis do modelo incluem taxas de recuperação de cirurgias eletivas, índices médios de implante por procedimento, tendências de preços do titânio, custos de conformidade com a EU-MDR e penetração da artroplastia assistida por robótica. Uma regressão multivariada sobre esses indicadores projetou a receita até 2030, enquanto a análise de cenários ajustou para variações cambiais e reformas de reembolso.

Validação de Dados e Ciclo de Atualização

Os resultados passam por triagens de variância e valores discrepantes, seguidas de revisão por pares de múltiplos analistas. Atualizamos cada modelo anualmente e acionamos atualizações intermediárias quando eventos regulatórios, de preços ou de fusões distorcem materialmente as linhas de base. Uma revisão final dos analistas ocorre antes de cada entrega ao cliente.

Por que a Linha de Base do Mercado Europeu de Dispositivos Ortopédicos da Mordor Intelligence é Confiável

As estimativas publicadas raramente coincidem porque os editores escolhem diferentes composições de dispositivos, premissas de preço médio de venda e cadências de atualização.

Nossa definição disciplinada, ritmo de atualização anual e modelagem de duplo caminho mantêm a linha de base confiável para os tomadores de decisão.

Os principais fatores de divergência incluem: algumas empresas incorporam órteses externas em seus conjuntos de receita, outras aplicam preços médios de venda globais sem o acréscimo da marcação EU-MDR, e algumas modelam volumes futuros com base em cenários agressivos de adoção de robótica, em vez das taxas de adoção equilibradas que nossos cirurgiões relataram.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 14,21 B (2025) | ||

| USD 12,89 B (2024) | Consultoria Regional A | Utiliza uma cesta de produtos mais ampla, mas com contagens de procedimentos mais antigas, inflando os volumes unitários enquanto subestima o progresso do preço médio de venda |

| USD 15,80 B (2024) | Revista Especializada B | Inclui acessórios como parafusos e suturas que estão fora da definição de implante |

| USD 13,49 B (2025) | Consultoria Global C | Aplica um CAGR uniforme de 5,4% a partir de 2019 sem revisar para a normalização do acúmulo eletivo pós-COVID |

Em resumo, nossa seleção transparente de variáveis, trabalho equilibrado de cenários e validação constante fornecem uma visão de mercado que os clientes podem reproduzir e usar com confiança como uma linha de base estratégica.

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado europeu de dispositivos ortopédicos?

O mercado europeu de dispositivos ortopédicos é avaliado em USD 14,74 bilhões em 2026 e está projetado para atingir USD 17,69 bilhões até 2031.

Qual segmento está se expandindo mais rapidamente?

Os ortobiológicos lideram o crescimento com um CAGR de 4,28%, à medida que os cirurgiões adotam abordagens regenerativas para pacientes mais jovens e ativos.

Qual é a participação da Alemanha no mercado?

A Alemanha representa 23,15% da receita regional, refletindo altos volumes de procedimentos e financiamento robusto de saúde.

Por que os centros cirúrgicos ambulatoriais são importantes?

Os ASCs registram um CAGR de 5,56% porque os protocolos de recuperação aprimorada permitem alta no mesmo dia, aliviando as restrições de capacidade hospitalar.

Página atualizada pela última vez em: