Tamanho e Participação do Mercado de Dispositivos Ortopédicos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 62.89 Bilhões de dólares |

| Tamanho do Mercado (2031) | 78.89 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.64% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos Ortopédicos por Mordor Intelligence

O tamanho do Mercado de Dispositivos Ortopédicos foi avaliado em USD 59,97 bilhões em 2025 e estima-se que cresça de USD 62,89 bilhões em 2026 para atingir USD 78,89 bilhões até 2031, a um CAGR de 4,64% durante o período de previsão (2026-2031).

O envelhecimento populacional, a crescente prevalência de osteoartrite e a rápida adoção de tecnologias minimamente invasivas continuam a impulsionar o mercado de dispositivos ortopédicos, mesmo que a pressão sobre o reembolso e a volatilidade das matérias-primas moderem o impulso geral. Os ortobiológicos estão se expandindo a uma taxa de dois dígitos, os centros cirúrgicos ambulatoriais (CCAs) estão conquistando participação em procedimentos, e a robótica aliada à impressão tridimensional (3-D) estão remodelando a dinâmica de aquisição. Simultaneamente, a aquisição baseada em volume da Ásia-Pacífico está exercendo disciplina de preços sobre marcas premium, enquanto o Regulamento de Dispositivos Médicos (MDR) da União Europeia prolonga o tempo de entrada no mercado para novos implantes. Os líderes de mercado buscam, portanto, resiliência de margem por meio de plataformas robóticas integradas, localização da cadeia de suprimentos e serviços de pós-atendimento habilitados por dados.

Principais Conclusões do Relatório

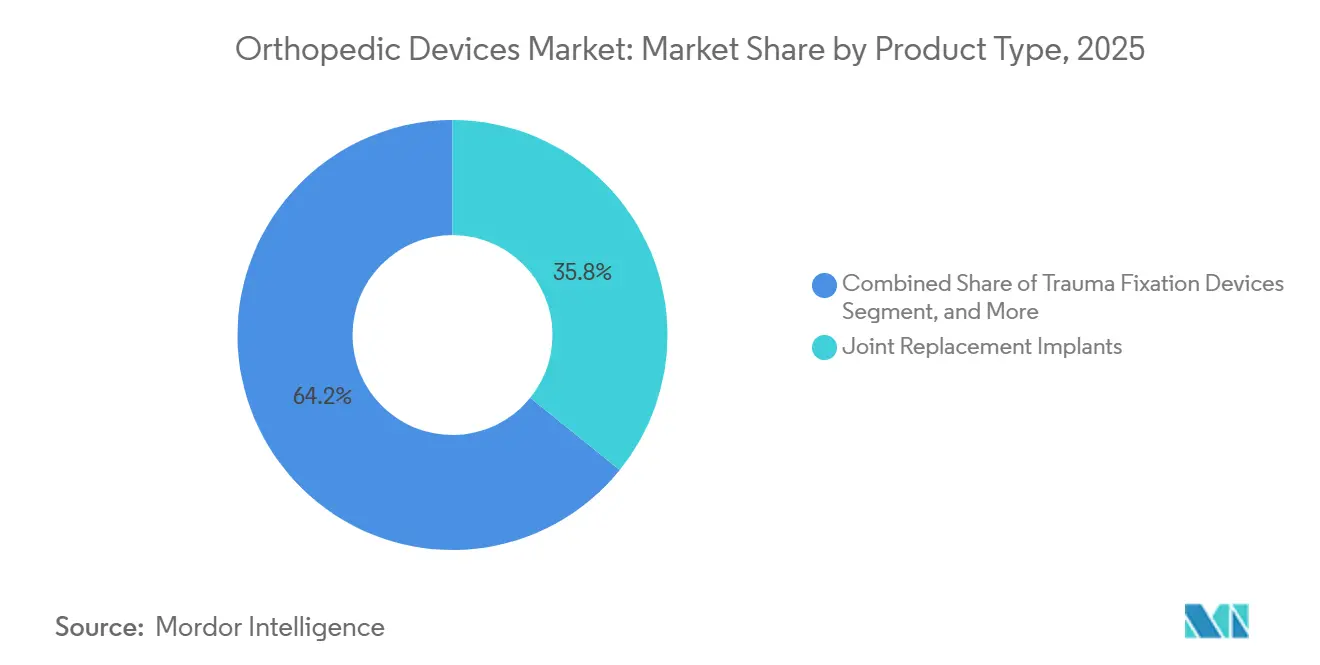

- Por tipo de produto, os implantes de substituição articular representaram 35,78% da participação do mercado de dispositivos ortopédicos em 2025; os ortobiológicos devem avançar a um CAGR de 10,22% até 2031.

- Por tecnologia, os implantes convencionais representaram 47,83% do mercado de dispositivos ortopédicos em 2025, enquanto os sistemas robóticos assistidos e de navegação devem registrar um CAGR de 9,84% até 2031.

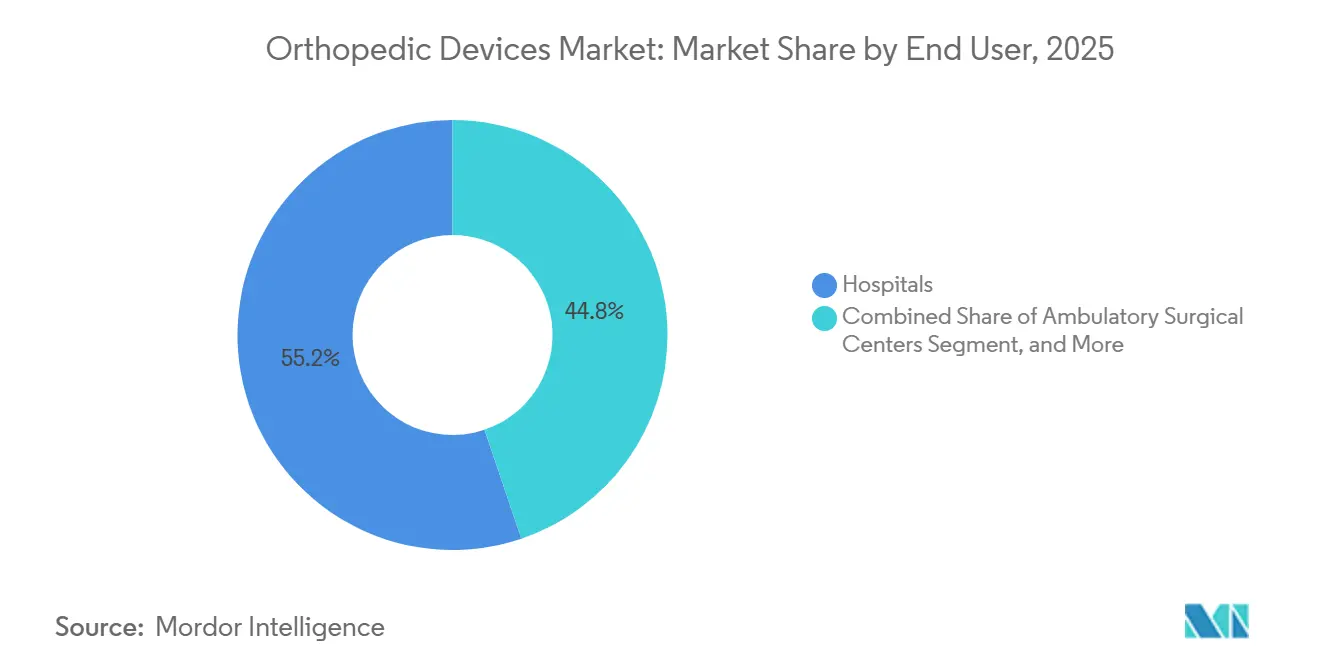

- Por usuário final, os hospitais capturaram 55,18% do mercado de dispositivos ortopédicos em 2025; no entanto, os CCAs devem se expandir a um CAGR de 8,86% até 2031.

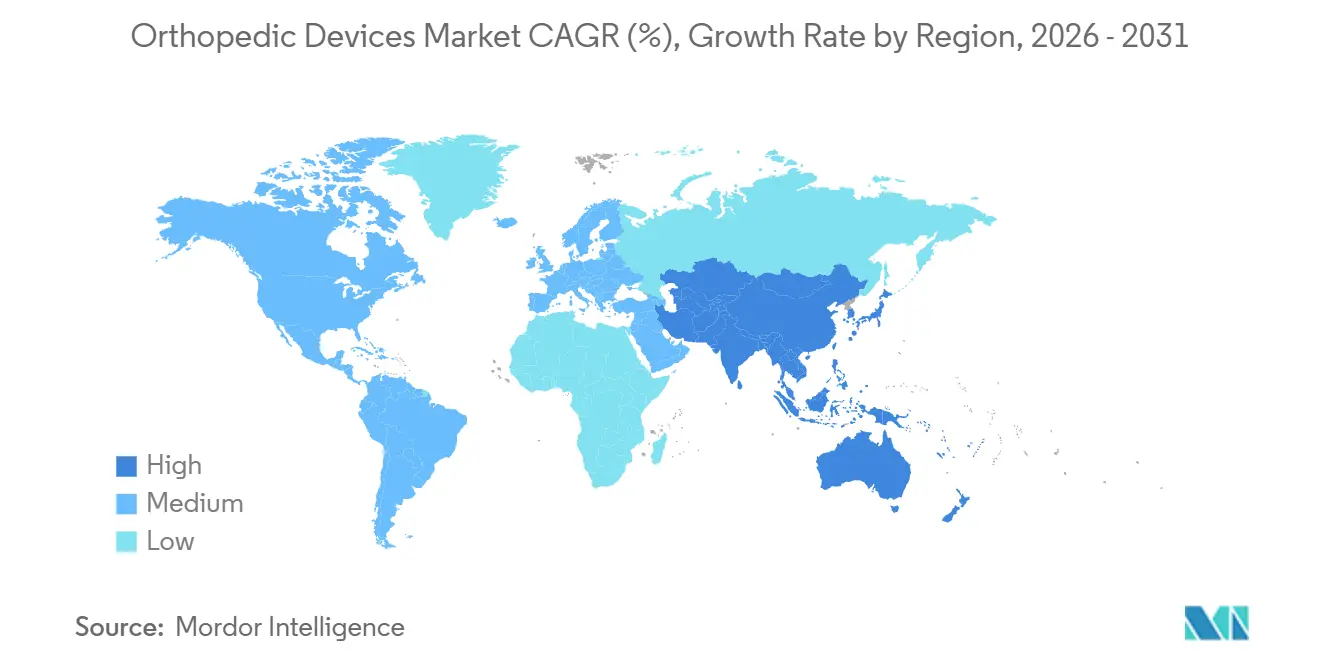

- Por geografia, a América do Norte representou 42,64% da receita em 2025, enquanto a Ásia-Pacífico deve crescer a um CAGR de 8,76% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Fatores Impulsionadores do Mercado de Dispositivos Ortopédicos*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Envelhecimento da População Global e Prevalência de Osteoartrite | +1.2% | Global, elevado na América do Norte, Europa e Japão | Longo prazo (≥ 4 anos) |

| Aumento de Lesões Esportivas e Incidentes de Trauma | +0.7% | América do Norte, Europa, crescente nas cidades da APAC | Médio prazo (2-4 anos) |

| Avanço Tecnológico em Cirurgia Robótica e Impressão 3-D | +1.0% | América do Norte, núcleo da UE, hospitais de nível 1 da APAC | Médio prazo (2-4 anos) |

| Expansão dos Centros Cirúrgicos Ambulatoriais | +0.8% | Liderança da América do Norte, adoção inicial na Austrália e no CCG | Curto prazo (≤ 2 anos) |

| Implantes Inteligentes Habilitados por IA e Alinhamento Orientado por Dados | +0.5% | Projetos-piloto na América do Norte, Alemanha, Reino Unido e Coreia | Longo prazo (≥ 4 anos) |

| Inovação Doméstica Econômica por meio de Aquisição Baseada em Volume na Ásia | +0.9% | China, Índia, com repercussão no Oriente Médio e África e na América do Sul | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Envelhecimento da População Global e Prevalência de Osteoartrite

O mercado de dispositivos ortopédicos se beneficia estruturalmente do envelhecimento demográfico. A Organização Mundial da Saúde estima que, até 2030, 1 em cada 6 pessoas terá 60 anos ou mais, chegando a 2,1 bilhões até 2050.[1]Organização Mundial da Saúde, "Envelhecimento e Saúde," WHO.int A osteoartrite já afeta 595 milhões de indivíduos e está aumentando na taxa mais rápida no Leste Asiático e na Europa Ocidental.[2]The Lancet, "Estudo da Carga Global de Doenças 2021," thelancet.com O Japão e a Coreia do Sul registram a maior demanda per capita por implantes, mas mantêm tetos de reembolso rígidos, o que leva a portfólios de produtos em camadas. A população idosa da China se concentra nas cidades de nível 1 e nível 2, onde os hospitais privados praticam preços premium, enquanto as licitações públicas favorecem implantes domésticos econômicos. As empresas que flexibilizam suas estruturas de custo de produção para atender a ambos os canais limitam a canibalização e preservam suas margens.

Avanço Tecnológico em Cirurgia Robótica e Impressão 3-D

A robótica passou de programas-piloto a um pré-requisito de aquisição em muitos centros de alto volume. As plataformas ROSA Shoulder da Zimmer Biomet e VELYS da Johnson & Johnson se juntaram ao Mako da Stryker e ao Cori da Smith & Nephew em 2024, ampliando as indicações de joelhos e quadris para ombros e procedimentos parciais. Os hospitais negociam contratos integrados de robô-implante que garantem volume por vários anos, ancorando o mercado de dispositivos ortopédicos em torno de ecossistemas integrados. Enquanto isso, a impressão 3-D avançou de guias para implantes com carga; a 3D Systems obteve autorização para uma gaiola de tornozelo de titânio com estruturas em treliça que melhoram o crescimento ósseo.[3]3D Systems, "Gaiola de Fusão de Tornozelo de Titânio Autorizada pela FDA," 3dsystems.com A fabricação aditiva distribuída reduz o estoque, mas exige controles de qualidade com certificação ISO 13485 nos centros de impressão locais.

Expansão dos Centros Cirúrgicos Ambulatoriais

Os CCAs realizam procedimentos ortopédicos com custos operacionais mais baixos do que os hospitais e se alinham com os incentivos de pagamento integrado. Os volumes de grandes articulações em CCAs nos EUA saltaram de 10.800 em 2020 para 38.600 em 2023 e estão a caminho de atingir 30% das substituições de joelho e quadril até 2029. Os fornecedores de implantes, portanto, oferecem protocolos de recuperação rápida, monitoramento remoto e serviços de estoque just-in-time para conquistar a preferência dos CCAs. A Europa está atrasada porque o licenciamento de instalações é mais rigoroso; no entanto, redes apoiadas por capital privado na Espanha e no Reino Unido sinalizam uma tendência acelerada de adoção ambulatorial.

Inovação Doméstica Econômica por meio de Aquisição Baseada em Volume na Ásia

A China e a Índia implementam rodadas de aquisição baseadas em volume, que reduzem os preços de implantes de joelho em 50-70%, desencadeando um aumento nas aprovações de fabricação local. Somente em 2024, foram concedidas 23 novas licenças de dispositivos ortopédicos chineses. As empresas domésticas agora exportam implantes de baixo custo para a África e o Sudeste Asiático, enquanto as multinacionais localizam a produção para proteger sua participação. O mercado de dispositivos ortopédicos se bifurca, assim, em segmentos de alto volume sensíveis ao preço e segmentos de tecnologia premium, obrigando os fabricantes globais a cultivar portfólios duplos.

Análise de Impacto das Restrições do Mercado de Dispositivos Ortopédicos*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo dos Dispositivos e Lacunas de Reembolso | -0.9% | América Latina, Oriente Médio e África, Ásia do Sul | Curto prazo (≤ 2 anos) |

| Aprovações Regulatórias Rigorosas e Recalls de Produtos | -0.6% | América do Norte, UE, emergente na APAC | Médio prazo (2-4 anos) |

| Gargalos em Matérias-Primas Críticas (Titânio, PEEK, Cerâmicas) | -0.5% | Global, pronunciado na América do Norte e na UE | Curto prazo (≤ 2 anos) |

| Viés Algorítmico e Risco Cibernético Retardando as Autorizações de Dispositivos com IA | -0.3% | América do Norte e UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo dos Dispositivos e Lacunas de Reembolso

Os gastos do próprio bolso nos mercados emergentes ainda excedem 40%, tornando os implantes avançados inacessíveis para um grande segmento da população. O sistema público do Brasil reembolsa apenas BRL 3.000 (aproximadamente USD 600) por implante de joelho, em comparação com preços de varejo de BRL 10.000–15.000 (aproximadamente USD 2.000–3.000). O Medicare dos EUA reduziu os pagamentos de artroplastia total do joelho em 2% em 2025, transferindo a alavancagem para as organizações de compras em grupo. Os fabricantes respondem com linhas simplificadas para regiões sensíveis ao preço, embora o desvio para o mercado paralelo represente um risco de conflito de canal.

Aprovações Regulatórias Rigorosas e Recalls de Produtos

O acúmulo de processos do MDR estende os ciclos de lançamento europeus em 12 a 24 meses, levando algumas empresas a priorizar os caminhos da FDA. Recalls de alto perfil, como o da prótese de quadril da Zimmer Biomet em 2024, intensificam o escrutínio sobre metalurgia e tribologia, aumentando a exposição a litígios e a cautela dos cirurgiões. Empresas menores enfrentam dificuldades com os custos de conformidade, acelerando a consolidação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Dispositivos Ortopédicos

Por Tipo de Produto:

Os Ortobiológicos Aceleram a Mudança no Mix de ReceitaOs ortobiológicos superam o mercado de dispositivos ortopédicos mais amplo com um CAGR de 10,22% até 2031, ganhando tração em fusão espinhal e enxertia de trauma. Os implantes de substituição articular ainda representaram a maior participação do tamanho do mercado de dispositivos ortopédicos, com 35,78% em 2025; no entanto, seu crescimento está se moderando à medida que as geografias maduras atingem um platô e a pressão de preços se intensifica. Os implantes de joelho dominam o mercado devido à prevalência de osteoartrite, enquanto os sistemas totais de ombro reverso aumentam a participação do segmento de ombro. Os fabricantes estão se voltando para rolamentos cerâmica-sobre-polietileno em quadris para abordar preocupações anteriores com rolamentos metal-sobre-metal. A artroplastia de tornozelo permanece um procedimento de nicho, mas está ganhando tração graças a componentes específicos para o paciente fabricados por manufatura aditiva, como a gaiola APEX 3D da Paragon 28.

Os cirurgiões combinam cada vez mais a matriz óssea desmineralizada com substitutos sintéticos para minimizar a morbidade do sítio doador, ampliando assim a penetração dos ortobiológicos. A fixação de trauma, impulsionada por lesões de motocicleta na Ásia e acidentes esportivos na América do Norte, adiciona volume constante, embora os hospitais negociem agressivamente parafusos e placas de uso geral. Os implantes espinhais são categorizados em gaiolas de fusão e discos de preservação de movimento, com pacientes mais jovens geralmente optando pelo segundo. Os dispositivos de medicina esportiva, especialmente âncoras bioabsorvíveis, estão aproveitando a tendência do envelhecimento ativo. Coletivamente, essas mudanças redistribuem a participação do mercado de dispositivos ortopédicos em direção a biológicos e soluções de tecidos moles de alta margem.

Por Tecnologia:

Robótica e Impressão 3-D Desafiam a Dominância ConvencionalOs implantes convencionais detinham 47,83% da participação do mercado de dispositivos ortopédicos em 2025, mas os sistemas robóticos assistidos estão avançando a um CAGR de 9,84%, impulsionados por hospitais que buscam alinhamento reproduzível e menor tempo de internação. Uma única instalação do Mako pode vincular uma instalação a USD 1 milhão em hardware proprietário e volume consistente de implantes ao longo de seu ciclo de vida. A impressão tridimensional aproxima a produção do ponto de atendimento, reduzindo o estoque, mas impondo obrigações de conformidade com a ISO 13485 a fazendas de impressão distribuídas. À medida que as construções aditivas replicam arquiteturas em treliça que favorecem a osseointegração, os implantes com carga específicos para o paciente transitam de uso piloto para uso rotineiro, expandindo o tamanho do mercado de dispositivos ortopédicos para cuidados personalizados.

Implantes com sensores integrados, como o joelho Persona IQ da Zimmer Biomet, transmitem dados de carga em tempo real, posicionando os dispositivos conectados para monitoramento de longo prazo. Os pagadores permanecem céticos quanto ao diferencial custo-resultado, e os mandatos de segurança cibernética adicionam despesas, mas os primeiros adotantes citam a redução da ansiedade com revisões. As ferramentas de planejamento orientadas por IA enfrentam obstáculos regulatórios na validação de viés, o que estende os prazos de autorização, mas promete futura automação de fluxo de trabalho. Espera-se que os implantes convencionais mantenham sua participação de mercado até 2031; no entanto, sua contribuição relativa para o crescimento do mercado de dispositivos ortopédicos diminuirá à medida que as plataformas ricas em dados conquistem reembolso premium.

Por Usuário Final:

Os CCAs Capturam Volume dos HospitaisOs hospitais capturaram 55,18% do tamanho do mercado de dispositivos ortopédicos em 2025, mas os CCAs se expandem a um CAGR de 8,86% ao oferecer alta no mesmo dia e eficiência de pagamento integrado. O estoque gerenciado pelo fornecedor e os protocolos de recuperação rápida ressoam com os operadores de CCAs que buscam minimizar o capital de giro e os tempos de rotatividade da sala cirúrgica. As clínicas especializadas, frequentemente de propriedade de médicos, selecionam procedimentos eletivos de ombro e medicina esportiva, negociando descontos diretos que superam os grupos de compras hospitalares. As ferramentas de monitoramento remoto agora estão integradas a aplicativos de reabilitação pós-operatória, permitindo que ambientes domiciliares entrem no ecossistema do mercado de dispositivos ortopédicos para cuidados prolongados.

Apesar da erosão, os hospitais ainda ancoram cirurgias complexas de trauma e revisão devido às capacidades de cuidados intensivos. No entanto, a política dos pagadores empurra as substituições primárias de grandes articulações para vias ambulatoriais, obrigando os fabricantes de dispositivos a adaptar embalagens, automação e acompanhamento digital para velocidade e previsibilidade. Esse reequilíbrio dos locais de atendimento diversifica os fluxos de receita do mercado de dispositivos ortopédicos e exige agilidade na cadeia de suprimentos.

Análise Geográfica

Mercado de Dispositivos Ortopédicos na América do Norte

A América do Norte gerou 42,64% da receita global em 2025 e permanece como o contribuinte mais significativo para o mercado de dispositivos ortopédicos em termos de valor. O corte de 2% no pagamento do Medicare em 2025 para artroplastia total do joelho apertou as margens hospitalares, impulsionando uma migração mais rápida para os Centros de Cirurgia Ambulatorial e intensificando as negociações com fornecedores. O modelo de pagador único do Canadá limita os preços dos implantes e prolonga as listas de espera, enquanto o México desenvolve centros de turismo médico que atraem pacientes norte-americanos em busca de redução de custos.

Mercados Europeus em Sentido Amplo

A Europa é moldada pelos gargalos do Regulamento de Dispositivos Médicos (MDR) que atrasam novos lançamentos e ampliam os custos de conformidade, particularmente na Alemanha, o maior mercado do continente. O Serviço Nacional de Saúde do Reino Unido limita a adoção de robótica premium enquanto aguarda dados conclusivos de custo-efetividade. As restrições fiscais do Sul da Europa dificultam os orçamentos de capital, mesmo com as seguradoras privadas na Espanha e na Itália ampliando a cobertura. A Europa Oriental pressiona por implantes convencionais acessíveis, ao passo que os países nórdicos investem em infraestrutura de saúde digital, integrando o monitoramento remoto nas vias de substituição articular.

Mercado de Dispositivos Ortopédicos na Ásia-Pacífico, Oriente Médio e África e América do Sul

A Ásia-Pacífico é a região de crescimento mais rápido, com uma CAGR de 8,76% até 2031, impulsionada pelas licitações baseadas em volume da China e pela expansão da classe média da Índia, juntamente com a simplificação dos processos no CDSCO. A demografia envelhecida do Japão sustenta a demanda por substituições de quadril e joelho, apesar dos rigorosos requisitos de ensaios clínicos domésticos, enquanto a Administração de Bens Terapêuticos da Austrália espelha os padrões da FDA, servindo como plataforma de lançamento de testes. A Coreia do Sul canaliza subsídios públicos para projetos-piloto de cirurgia guiada por inteligência artificial. O Oriente Médio e a África registram progressos desiguais, com os países do Conselho de Cooperação do Golfo investindo em ortopedia de classe mundial, a África do Sul equilibrando uma divisão público-privada e o restante da região limitado por lacunas de reembolso. A América do Sul vê o Brasil impulsionando o volume, mas enfrentando desafios de acessibilidade, enquanto a Colômbia e o Chile se beneficiam da penetração de seguros. Em conjunto, esses desenvolvimentos redistribuem a participação de mercado de dispositivos ortopédicos em direção a compradores orientados para o valor e com grande população.

Cenário Competitivo

O mercado de dispositivos ortopédicos permanece moderadamente concentrado, enquanto especialistas regionais e disruptores ágeis preenchem nichos tecnológicos e geográficos. O ecossistema Mako da Stryker aumenta o volume de implantes por caso, ancorando a fidelidade e criando escrutínio regulatório sobre contratos integrados. A Zimmer Biomet aproveita a telemetria de implantes inteligentes para diferenciar o acompanhamento pós-operatório; a Johnson & Johnson integra imagem, navegação e placas de trauma sob seu conjunto VELYS. A Smith & Nephew foca na adoção da robótica Cori por hospitais de médio porte, e a Medtronic amplia sua plataforma espinhal AiBLE.

As aquisições sublinham a corrida por escala e capacidade. A fusão da Globus Medical com a NuVasive em 2023 combinou portfólios complementares de coluna e robótica, refletindo um modelo em que empresas de médio porte se consolidam para financiar pesquisa e desenvolvimento (P&D) e cumprir obrigações regulatórias globais. Os fabricantes asiáticos utilizam a aquisição baseada em volume para estabelecer escala doméstica e, em seguida, exportam implantes otimizados em custo, desafiando os titulares em regiões emergentes. Os ortobiológicos e a fixação de trauma atraem capital de risco devido à sua menor intensidade de capital e vias regulatórias mais rápidas, permitindo que empresas como SeaSpine e Orthofix se especializem sem confrontar diretamente os gigantes de grandes articulações.

Os registros de propriedade intelectual em hardware com sensores integrados e software de IA continuam a acelerar, mas a orientação sobre viés algorítmico da FDA de 2024 estendeu os ciclos de aprovação, favorecendo corporações com equipes regulatórias experientes. As certificações de sistema de gestão da qualidade, especialmente as auditorias ISO 13485 sob o MDR, apresentam barreiras de custo que aceleram a consolidação adicional à medida que entidades menores buscam abrigo em portfólios maiores. À medida que as apostas competitivas se deslocam para ecossistemas tecnológicos em vez de implantes isolados, a amplitude da plataforma e a integração de dados definirão a liderança futura.

Líderes do Setor de Dispositivos Ortopédicos

Smith & Nephew PLC

Zimmer Biomet

Stryker Corporation

Johnson & Johnson Inc

Medtronic

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Dispositivos Ortopédicos

- Arthrex

- B. Braun Melsungen AG (Aesculap)

- Conmed

- Enovis (formerly DJO Global)

- Exactech

- Globus Medical (NuVasive Inc.)

- Integra LifeSciences

- Johnson & Johnson

- LimaCorporate

- Medtronic

- MicroPort Orthopedics

- Orthofix

- Ossur

- Paragon 28

- Seaspine

- Smiths Group

- Spineart

- Stryker

- Wright Medical Group

- Zimmer Biomet

Desenvolvimento Recente do Setor no Mercado de Dispositivos Ortopédicos

- Março de 2025: A Stryker apresentou o sistema Mako 4 SmartRobotics de quarta geração no AAOS 2025, com suporte a procedimentos de quadril, joelho, joelho parcial e coluna, com mais de 1,5 milhão de casos globais. Isso melhora a precisão e a eficiência nas substituições articulares, com o Mako Spine em lançamento limitado nos EUA e implantação completa prevista para o segundo semestre de 2025, juntamente com o Mako Shoulder em lançamento limitado.

- Março de 2025: A J&J MedTech destacou suas soluções ortopédicas digitais no AAOS 2025, incluindo o VELYS Robotic-Assisted Knee (com mais de 100.000 procedimentos em 31 países), o sistema automatizado KINCISE 2 e o VOLT Plating para trauma. O VELYS oferece precisão sem TC para joelhos totais/parciais com alinhamento superior do implante; o KINCISE 2 automatiza tarefas repetitivas, como a extração acetabular, para reduzir o esforço do cirurgião.

- Fevereiro de 2025: A Medtronic lançou o CD Horizon ModuLeX dentro de seu ecossistema AiBLE, um sistema de parafusos modulares projetado para procedimentos de deformidade espinhal que oferece flexibilidade intraoperatória. Integrado com navegação, robótica e IA, suporta planejamento abrangente para hastes, dispositivos intersomáticos e remoção óssea, melhorando a eficiência em casos complexos, como deformidades pediátricas.

- Agosto de 2024: A DePuy Synthes (J&J) lançou o sistema TriLEAP, expandindo seu portfólio de extremidades com placas de titânio de baixo perfil para trauma/reconstrução do antepé, médio-pé e retropé.

Mercado de Dispositivos Ortopédicos Escopo do relatório e metodologia de pesquisa

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado global de dispositivos ortopédicos como todos os produtos implantáveis e reutilizáveis que reparam, substituem ou estabilizam cirurgicamente ossos e articulações humanas, incluindo sistemas de reconstrução articular, placas de fixação de traumatismos, instrumentação espinal, ferramentas de artroscopia e ortobiológicos.

Exclusão do âmbito: Ortóteses de apoio, auxiliares externos de reabilitação e canadianas não são contabilizados.

Visão Geral da Segmentação

- Por Tipo de Produto

- Implantes de Substituição Articular

- Implantes de Joelho

- Implantes de Quadril

- Implantes de Ombro

- Implantes de Tornozelo

- Implantes Espinhais

- Dispositivos de Fusão

- Dispositivos de Não Fusão

- Dispositivos de Fixação de Trauma

- Placas e Parafusos

- Hastes Intramedulares

- Fixadores Externos

- Dispositivos de Medicina Esportiva

- Dispositivos de Artroscopia

- Implantes de Reparo de Tecidos Moles

- Ortobiológicos

- Matriz Óssea Desmineralizada

- Substitutos Ósseos Sintéticos

- Produtos de Terapia com Células-Tronco

- Outro Tipo de Produto

- Implantes de Substituição Articular

- Por Tecnologia

- Implantes Convencionais

- Implantes Específicos para o Paciente Impressos em 3-D

- Sistemas Robóticos Assistidos e de Navegação

- Implantes Inteligentes com Sensores

- Ferramentas de Planejamento e Medição Orientadas por IA

- Por Usuário Final

- Hospitais

- Centros Cirúrgicos Ambulatoriais

- Clínicas Ortopédicas Especializadas

- Ambientes Domiciliares e de Reabilitação

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram cirurgiões ortopédicos em exercício, gestores de aprovisionamento em hospitais multiespecialidade e distribuidores regionais na América do Norte, Europa e Ásia-Pacífico. Estas conversas refinaram as taxas de utilização, validaram as alterações emergentes no mix de procedimentos e testaram as nossas curvas de preços preliminares antes de os números serem consolidados.

Investigação Documental

Recolhemos dados de base a partir de fontes de acesso aberto, tais como as tabelas de envelhecimento do U.S. Census, as estatísticas cirúrgicas do Eurostat, os dados de altas hospitalares da OCDE e as autorizações de dispositivos FDA 510(k), para além dos anuários de associações comerciais da International Society of Orthopaedic Surgery e dos registos ortopédicos locais. Os relatórios 10-K de empresas, apresentações a investidores e artigos de imprensa de referência foram analisados através do Dow Jones Factiva para identificar alterações recentes no ASP e anúncios de capacidade. A D&B Hoovers forneceu desagregações de receitas que auxiliaram na ponderação por tipo de dispositivo. As fontes listadas são meramente ilustrativas; muitos outros conjuntos de dados informaram a nossa base de evidências.

Dimensionamento de Mercado e Previsão

Começámos com uma reconstrução descendente (top-down) que relacionou os volumes de procedimentos da anca, joelho e coluna vertebral com os preços médios de venda, os quais foram posteriormente calibrados com base nos valores de expedição de importação-exportação e em inquéritos sobre despesas hospitalares. As consolidações de fornecedores e as verificações seletivas de canais hospitalares proporcionaram uma perspetiva ascendente (bottom-up) para validação cruzada dos totais. Os principais fatores do modelo incluem o ritmo de eliminação do backlog de cirurgias eletivas, o crescimento da população geriátrica, a mudança no mix de implantes para titânio, a penetração da cirurgia assistida por robótica, as tendências do tempo médio de internamento e a progressão do ASP ajustada à taxa de câmbio. Uma regressão multivariada com o PIB per capita, a população com 65 ou mais anos e a incidência de traumatismos sustenta a previsão para 2025-2030, enquanto a análise de cenários serve de amortecedor para alterações no reembolso. As lacunas de dados em geografias de menor dimensão foram colmatadas por conjuntos de procura baseados em prevalência, ancorados em rácios de registos regionais.

Ciclo de Validação de Dados e Atualização

Os resultados passam por verificações de variância em três etapas, revisão por pares e aprovação sénior. Atualizamos o modelo completo anualmente e desencadeamos atualizações intercalares em caso de recolhas regulatórias, aprovações de tecnologias de referência ou variações de ASP superiores a +/-10%.

Por que Razão a Base de Referência da Mordor para Dispositivos Ortopédicos Inspira Confiança

As estimativas publicadas divergem frequentemente porque cada empresa escolhe cestos de produtos, pressupostos de preços e cadências de atualização distintos.

Os principais fatores de divergência incluem se os biológicos espinais são agrupados, como são tratados os procedimentos em mercados emergentes sem reembolso e a antiguidade das curvas de ASP; o âmbito da Mordor reflete a utilização cirúrgica real, enquanto alguns concorrentes adotam listas de implantes restritas ou aplicam preços de catálogo sem desconto.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 60,84 mil milhões USD (2025) | Mordor Intelligence | - |

| 51,61 mil milhões USD (2024) | Global Consultancy A | Exclui ortobiológicos e utiliza benchmarks de ASP de 2021 |

| 62,80 mil milhões USD (2024) | Industry Journal B | Contabiliza ortóteses externas e calcula a média dos preços de tabela sem descontos regionais |

| 62,22 mil milhões USD (2024) | Regional Consultancy C | Aplica uma escalada de preços anual agressiva de 5% e sem ajustamento cambial |

Em suma, o nosso âmbito de produto disciplinado, a modelação de dupla via e a validação contínua proporcionam aos decisores uma base de referência transparente que equilibra o realismo com o rigor analítico.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de dispositivos ortopédicos?

O tamanho do mercado de dispositivos ortopédicos foi de USD 62,89 bilhões em 2026 e deve atingir USD 78,89 bilhões até 2031.

Qual segmento de produto está se expandindo mais rapidamente?

Os ortobiológicos estão crescendo a um CAGR de 10,22%, mais do que o dobro do ritmo geral do mercado.

Como os centros cirúrgicos ambulatoriais estão influenciando a demanda?

Espera-se que os CCAs capturem 30% dos procedimentos de grandes articulações nos EUA até 2029, graças aos menores custos operacionais e ao alinhamento com o pagamento integrado.

Qual região adicionará o maior volume de novos procedimentos?

A Ásia-Pacífico, liderada pela China e pela Índia, deve crescer a um CAGR de 8,76% à medida que a aquisição baseada em volume acelera a adoção de implantes.

Qual tendência tecnológica é mais disruptiva?

A cirurgia robótica assistida está remodelando a aquisição, com sistemas como o Mako e o VELYS impulsionando um CAGR de 9,84% no segmento de robótica.

Página atualizada pela última vez em: