Tamanho e Participação do Mercado de Reparo de Tendão

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 2.68 Bilhões de dólares |

| Tamanho do Mercado (2030) | 3.96 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.10% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Reparo de Tendão por Mordor Intelligence

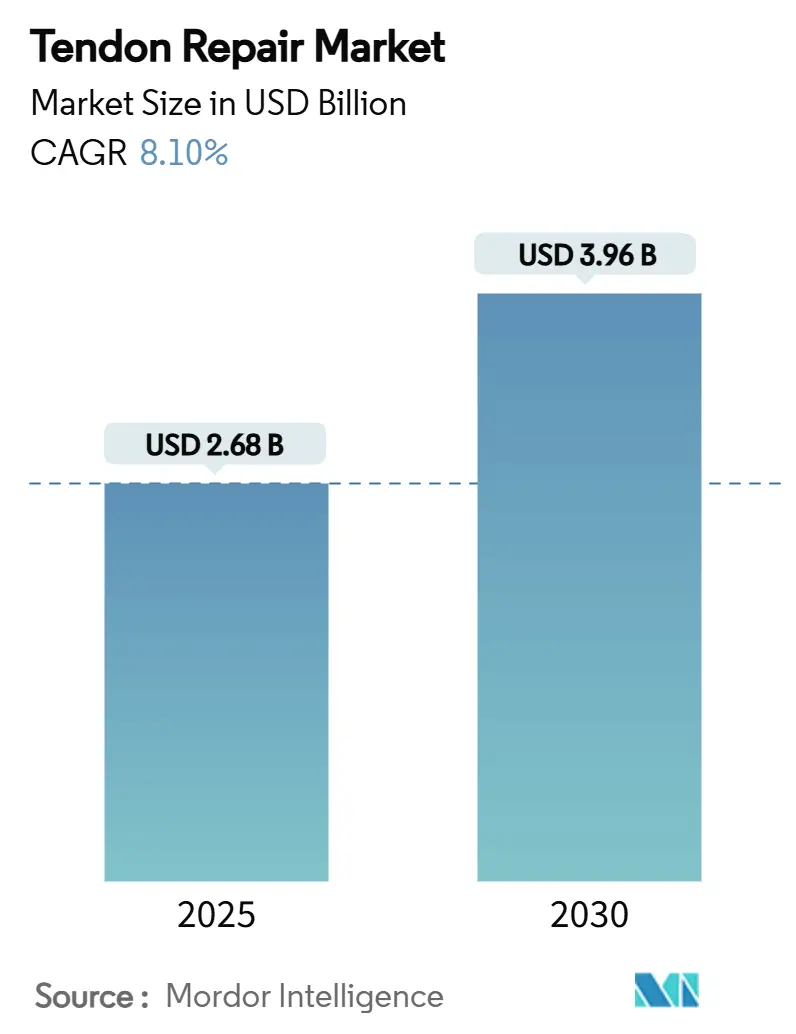

O tamanho do mercado de reparo de tendão foi de USD 2,68 bilhões em 2025 e está previsto para atingir USD 3,96 bilhões até 2030, expandindo-se a uma CAGR de 8,1%. O envelhecimento demográfico, o aumento das lesões relacionadas ao esporte e a rápida difusão de técnicas minimamente invasivas combinam-se para acelerar os volumes de procedimentos em todos os principais ambientes de atendimento. As âncoras de sutura atualmente sustentam os fluxos de receita, mas os bio-scaffolds e hidrogéis agora atraem investimentos porque encurtam os prazos de cicatrização e reduzem o risco de revisão. Os reparos do manguito rotador preservam a primazia clínica, mas os procedimentos do tendão de Aquiles estão crescendo mais rapidamente à medida que os prestadores asiáticos migram decisivamente para a cirurgia. O desempenho regional está se bifurcando: a América do Norte protege sua liderança por meio da clareza no reembolso, enquanto a Ásia-Pacífico supera em crescimento de procedimentos. A consolidação entre fabricantes de dispositivos, exemplificada pela aquisição da Artelon pela Stryker em 2024, está alinhando redes de distribuição robustas com portfólios de biológicos em rápida evolução, mantendo a intensidade competitiva em um nível moderado.

Principais Conclusões do Relatório

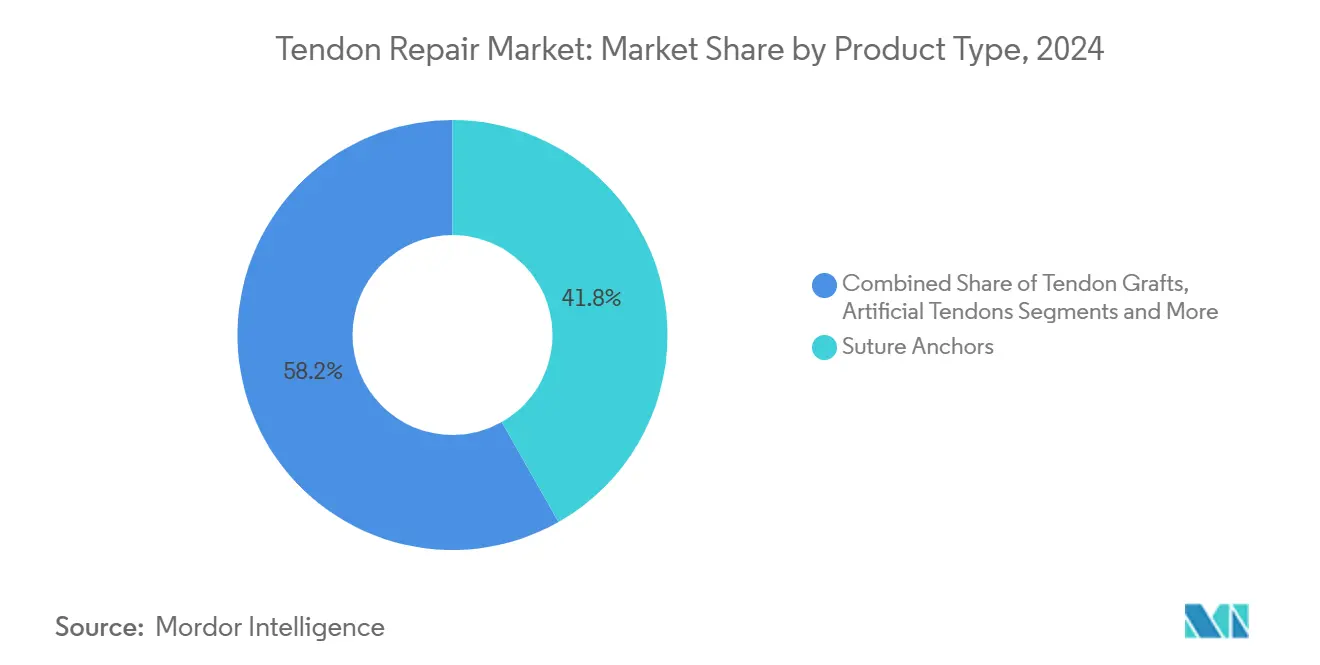

- Por tipo de produto, as âncoras de sutura detinham 41,8% da participação do mercado de reparo de tendão em 2024, enquanto os bio-scaffolds e hidrogéis estão projetados para expandir a uma CAGR de 9,2% até 2030.

- Por aplicação, os reparos do manguito rotador representaram uma participação de 47,5% do tamanho do mercado de reparo de tendão em 2024; os procedimentos do tendão de Aquiles estão avançando a uma CAGR de 10,9% até 2030.

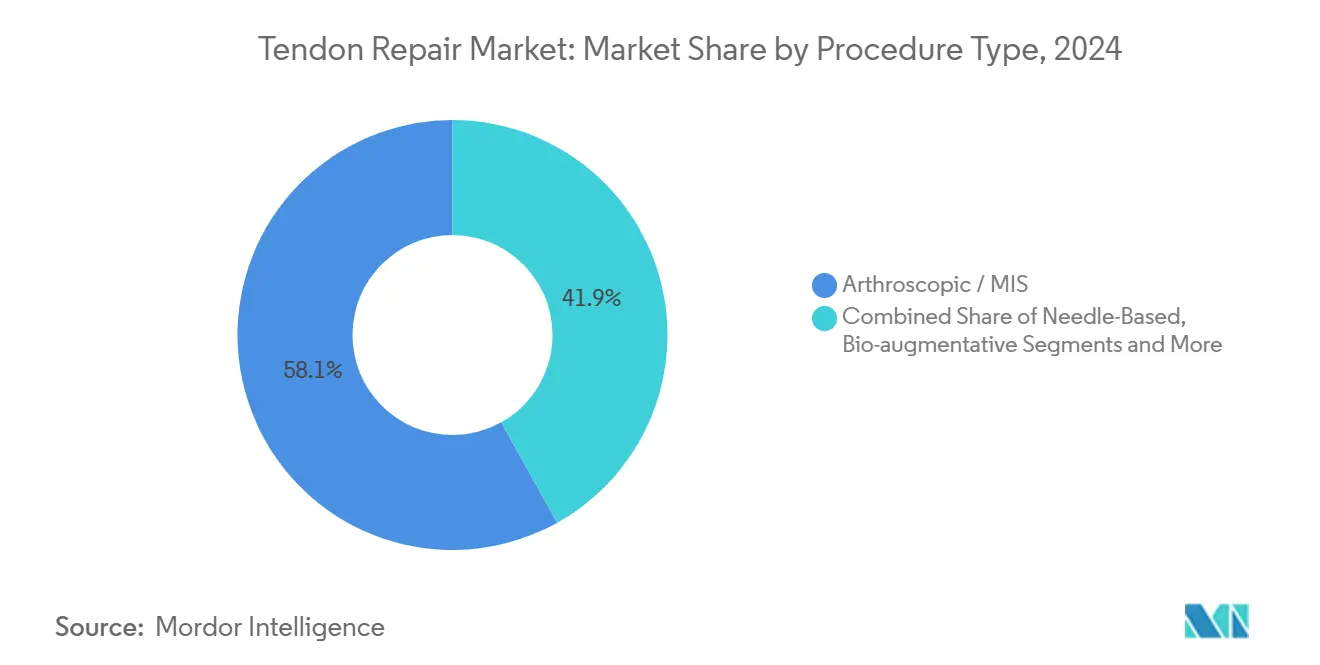

- Por tipo de procedimento, as técnicas artroscópicas e minimamente invasivas capturaram 58,1% de todos os casos em 2024, enquanto os métodos bio-aumentativos estão previstos para crescer a uma CAGR de 11,1% até 2030.

- Por usuário final, os hospitais comandaram 53,2% da receita de 2024, enquanto os centros de medicina esportiva e reabilitação estão posicionados para uma CAGR de 10,5% até 2030.

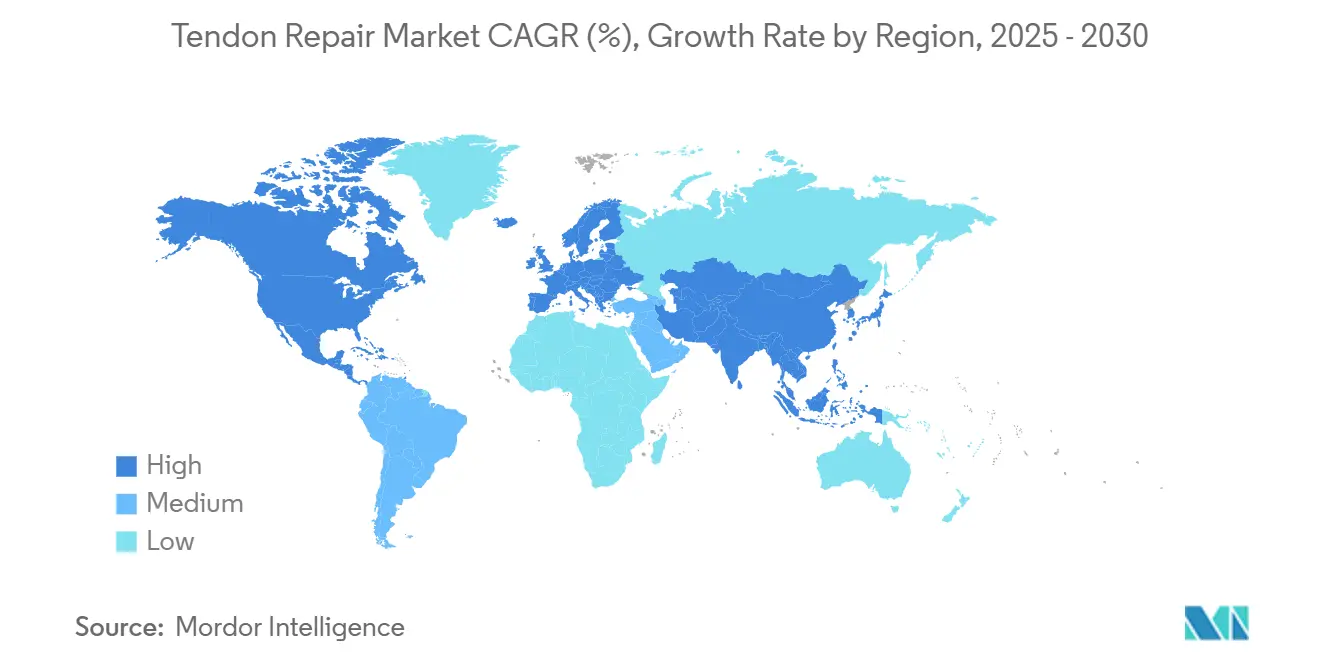

- Por geografia, a América do Norte liderou com 38,8% de participação na receita em 2024; a Ásia-Pacífico está projetada para registrar uma CAGR de 9,8% entre 2025 e 2030.

Tendências e Perspectivas do Mercado Global de Reparo de Tendão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na incidência de lesões esportivas | +1.80% | América do Norte, Europa – expansão global | Médio prazo (2 a 4 anos) |

| Degeneração tendínea relacionada ao envelhecimento | +2.10% | Ásia-Pacífico, América do Norte – relevância global | Longo prazo (≥ 4 anos) |

| Migração para técnicas minimamente invasivas e artroscópicas | +1.50% | América do Norte, UE – crescimento na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Expansão do reembolso para atendimento ambulatorial | +1.20% | América do Norte, mercados seletivos da UE | Médio prazo (2 a 4 anos) |

| Bio-scaffolds e hidrogéis de próxima geração | +0.90% | América do Norte, UE – adoção mundial | Médio prazo (2 a 4 anos) |

| Terapias baseadas em genes/RNA entram nos pipelines | +0.60% | América do Norte, UE – fase de adoção inicial | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Incidência de Lesões Esportivas

A participação em atividades atléticas de alta intensidade tanto por jovens quanto por adultos mais velhos está ampliando o conjunto de lesões, tornando o trauma esportivo um impulsionador fundamental da demanda no mercado de reparo de tendão. A vigilância de lesões da Liga Nacional de Futebol Americano espelha os padrões sociais, com rupturas do tendão de Aquiles em tendência ascendente e reforçando a demanda por dispositivos.[1]Timothy E. Hewett, "Have Achilles Tendon Injuries Significantly Increased in the NFL?" PubMed, pubmed.ncbi.nlm.nih.gov As mudanças no estilo de vida que favorecem ligas recreativas ao longo do ano criam um fluxo constante de casos e reformulam as prioridades de design em direção à preservação do desempenho. As apostas econômicas são altas: um retorno mais rápido ao trabalho reduz as perdas de produtividade e atrai os pagadores que buscam economias quantificáveis. Os fabricantes, portanto, investem em implantes que equilibram durabilidade com compatibilidade biológica para atender às expectativas de atletas e empregadores. Os centros de medicina esportiva capitalizam essas dinâmicas ao combinar cirurgia com vias de reabilitação acelerada que prometem uma recuperação funcional rápida.

Degeneração Tendínea Relacionada ao Envelhecimento

A maior expectativa de vida agora coincide com uma aposentadoria ativa, criando uma grande coorte cujos tendões apresentam resiliência celular reduzida. Estudos mostram que as células-tronco/progenitoras de tendão de adultos mais velhos entram em senescência prematura marcada pela superexpressão de p16 INK4A, dificultando a regeneração natural.[2]Julia R. Köhler et al., "Cellular Changes in Tendon Aging," Wiley Online Library, onlinelibrary.wiley.com Essa restrição biológica sustenta a demanda premium por scaffolds e biológicos capazes de iniciar a cicatrização. Os formuladores de políticas reembolsam cada vez mais intervenções preventivas, reconhecendo que reparos duráveis evitam revisões dispendiosas e preservam a independência. Os desenvolvedores de dispositivos, portanto, estão adaptando implantes para compensar os déficits relacionados à idade, integrando revestimentos indutivos que estimulam a síntese de colágeno mesmo em tecidos senescentes. À medida que as populações do Japão, China e Europa Ocidental envelhecem, essas tecnologias passaram de nicho para o mainstream dentro do mercado de reparo de tendão.

Migração de Técnica para Reparo Minimamente Invasivo e Artroscópico

Os cirurgiões agora preferem portais artroscópicos que minimizam o trauma e encurtam a internação hospitalar. O Sistema de Reparo Percutâneo do Aquiles (PARS) oferece resultados equivalentes às técnicas abertas, mas reduz o risco de complicações na ferida. Estudos de custo confirmam que centros ambulatoriais de alto volume reduzem USD 16.987 por reparo de enxerto em relação aos ambientes de internação.[3]Aslı Çalışkan Uçkun, "Predicting Reoperation After Hand Flexor Repair," jag.journalagent.com Essas economias convencem os pagadores a aprovar o atendimento ambulatorial, reforçando assim a migração de procedimentos. Os fabricantes de dispositivos respondem miniaturizando a instrumentação e oferecendo kits abrangentes que simplificam a criação de portais. A demanda por treinamento aumentou, direcionando os cirurgiões para cursos especializados que sustentam a fidelidade à marca e estabilizam as vendas de consumíveis no mercado de reparo de tendão.

Expansão do Reembolso para Procedimentos Ambulatoriais de Reparo de Tendão

Os pagamentos agrupados do Medicare agora cobrem reparos primários do tendão flexor a USD 2.700,87 e casos secundários a USD 6.264,95, validando o modelo econômico ambulatorial. As seguradoras privadas seguem esses parâmetros, suavizando as curvas de adoção de novos implantes que demonstram taxas reduzidas de re-ruptura. A variação geográfica persiste, mas os mercados com códigos favoráveis testemunham uma rápida elevação de bio-scaffolds avançados mesmo a preços de tabela premium. Os contratos de cuidados baseados em valor recompensam dispositivos que reduzem a incidência de revisão, direcionando os prestadores para plataformas ricas em evidências. Esse alinhamento de resultados clínicos e incentivos de pagamento impulsiona o mercado de reparo de tendão em direção a biológicos que demonstram benefício quantificado a longo prazo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de fixação avançada e biológicos | -1.40% | Global – mais acentuado em mercados emergentes | Curto prazo (≤ 2 anos) |

| Taxas de re-ruptura e aderência pós-cirúrgica | -1.10% | Global | Médio prazo (2 a 4 anos) |

| Escassez de cirurgiões ortopédicos especializados | -0.80% | Ásia-Pacífico, Oriente Médio e África, América Latina | Longo prazo (≥ 4 anos) |

| Incerteza regulatória em torno de implantes celulares | -0.50% | Global, dependente de jurisdição | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Fixação Avançada e Produtos Biológicos

Sistemas com restrições orçamentárias na América Latina e no Sudeste Asiático gravitam em direção a âncoras genéricas que reduzem USD 1.397,51 por caso, mas ainda atendem às métricas de resultados básicos. A resistência ao preço estreita os canais de adoção de biológicos premium, forçando os fornecedores a implementar ofertas em camadas. As taxas de treinamento e a logística de estoque inflam o custo total de propriedade, desencorajando ainda mais os centros ambulatoriais menores. Consequentemente, os fabricantes de dispositivos elaboram modelos de precificação baseados em valor alinhados a dados de durabilidade para contornar o choque de preço e proteger o perfil de margem do mercado de reparo de tendão.

Taxas de Re-Ruptura e Aderência Pós-Cirúrgica

A falha do manguito rotador paira em torno de 20% em coortes selecionadas, inflando o risco de revisão e diminuindo a confiança do paciente. Cada reoperação implica 114 dias de trabalho perdidos e uma probabilidade elevada de complicações. Os cirurgiões combinam cada vez mais a fixação mecânica com a aumentação biológica para conter essas perdas, mas as evidências permanecem heterogêneas. O mercado, portanto, valoriza implantes respaldados por ensaios randomizados, como o patch bioindutivo REGENETEN, que reduz a re-ruptura em 68%.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Bio-Scaffolds Impulsionam a Inovação

Os bio-scaffolds e hidrogéis registraram a CAGR mais rápida de 9,2% até 2030, à medida que os cirurgiões buscam soluções biologicamente ativas que superem os limites intrínsecos de cicatrização. As âncoras de sutura ainda geraram 41,8% da receita de 2024 porque permanecem indispensáveis para uma fixação confiável durante os ciclos de carga iniciais. As evidências mostram que hidrogéis injetáveis de vidro bioativo-alginato aceleram a angiogênese sem ossificação heterotópica. O mercado de reparo de tendão, consequentemente, recompensa os fornecedores que combinam âncoras com bio-scaffolds compatíveis para simplificar o planejamento do procedimento. A pesquisa em estimulação elétrica ressalta a resposta piezoelétrica dos tendões, alimentando protótipos que acoplam fixação com entrega de microcorrente, adicionando outra dimensão de diferenciação.

Dispositivos de fixação além de âncoras, enxertos de tendão e ligamentos artificiais emergentes completam os portfólios que abordam reconstruções complexas. Os materiais de autoenxerto e aloenxerto mantêm relevância para grandes defeitos, enquanto os ligamentos sintéticos abordam a perda traumática de tecido. Os roteiros de produtos estão migrando para construtos bio-híbridos que mesclam matrizes de colágeno com fatores de crescimento de liberação lenta. Essa versatilidade posiciona os fornecedores para capturar ciclos de atualização à medida que os hospitais renovam as bandejas de instrumentos para se manterem na vanguarda do mercado de reparo de tendão.

Por Aplicação: Procedimentos do Tendão de Aquiles se Aceleram

Os reparos do manguito rotador retiveram 47,5% do mix de casos de 2024 devido à degeneração relacionada à idade, mas os procedimentos do tendão de Aquiles agora registram a CAGR mais alta de 10,9%. O Japão exemplifica a mudança: as cirurgias aumentaram de 67% para 72% entre 2010 e 2017. As abordagens supinas minimamente invasivas reduzem o tempo operatório em 30 minutos e melhoram os resultados, ampliando a adoção pelos cirurgiões.

Os reparos dos tendões flexores e extensores da mão sustentam uma demanda constante devido ao trauma ocupacional, enquanto os casos patelares e do quadríceps se concentram na medicina esportiva. Os reparos de nicho dos tendões bíceps e peroneal completam o espectro, cada um exigindo implantes personalizados e protocolos de reabilitação. À medida que as evidências clínicas apoiam cada vez mais a cirurgia precoce do tendão de Aquiles para adultos ativos, os fabricantes de dispositivos ampliam os estoques de kits de reparo percutâneo, reforçando a diversificação dentro do mercado de reparo de tendão.

Por Tipo de Procedimento: Métodos Bio-Aumentativos Lideram o Crescimento

As técnicas artroscópicas e percutâneas comandaram 58,1% de todos os procedimentos em 2024 porque se alinham com os incentivos dos pagadores para o atendimento ambulatorial. No entanto, as abordagens bio-aumentativas — plasma rico em plaquetas, injeções de células-tronco e terapias gênicas — registram uma CAGR de 11,1%, refletindo o desejo dos clínicos de abordar os déficits biológicos em vez de depender exclusivamente de hardware. Os hidrogéis infundidos com microRNA direcionados ao CXXC4 ilustram o momentum translacional das plataformas de terapia gênica.

A cirurgia aberta permanece essencial para rupturas maciças e defeitos crônicos, mas a participação de casos continua a diminuir à medida que a inovação em instrumentos simplifica o acesso minimamente invasivo. As cirurgias de revisão formam um segmento de volume significativo, impulsionado por falhas no reparo primário e pelo aumento das expectativas dos pacientes, o que por sua vez sustenta a demanda por bio-patches de próxima geração. Juntas, essas trajetórias ancoram a diversidade de procedimentos no núcleo do mercado de reparo de tendão.

Por Usuário Final: Centros de Medicina Esportiva Ganham Impulso

Os hospitais geraram 53,2% da receita global em 2024 ao lidar com traumas complexos, mas os centros de medicina esportiva e reabilitação avançaram a uma CAGR de 10,5% ao se concentrarem em protocolos de retorno rápido ao esporte. Os centros cirúrgicos ambulatoriais de alto volume combinam eficiência de custo com fluxo previsível, canalizando mais procedimentos de reparo de tendão de rotina para fora das enfermarias de internação.

As clínicas ortopédicas especializadas servem como centros de referência, oferecendo atendimento de complexidade intermediária e fomentando a colaboração do ecossistema. As unidades militares e de trauma representam um subconjunto de usuários finais menor, porém estratégico, devido aos rigorosos requisitos de prontidão. À medida que os modelos de reembolso recompensam a eficiência ambulatorial, os fornecedores adaptam as linhas de produtos para versatilidade em campo estéril, garantindo ampla compatibilidade e consolidando a fidelidade em todos os níveis de usuários finais no mercado de reparo de tendão.

Por Local de Lesão: Protocolos de Tratamento Especializados

As lesões do tendão de Aquiles lideram o crescimento a uma CAGR de 10,9% devido à migração de procedimentos em direção à cirurgia e às melhores opções de implantes. Os casos do manguito rotador ainda dominam o volume, aproveitando portais artroscópicos sofisticados e aumentação biológica para reparos mais robustos. Os tendões da mão e do punho, embora com menor participação de mercado, exigem hardware de alta precisão e reabilitação personalizada, garantindo uma rotatividade constante de dispositivos.

Cada local anatômico influencia a escolha do implante, desde a distribuição de carga até a trajetória da sutura, levando os fabricantes a projetar kits específicos para cada local. A pesquisa em biologia da êntese orienta a seleção personalizada de biomateriais, acentuando as tendências de especialização que aprofundam as vantagens competitivas no mercado de reparo de tendão.

Análise Geográfica

A América do Norte manteve uma participação de receita de 38,8% em 2024, refletindo ampla cobertura de seguradoras, expertise cirúrgica consolidada e um clima regulatório favorável à inovação. Os códigos dedicados do Medicare para reparo ambulatorial de tendão aceleram a adoção de biológicos premium e apoiam o uso de modelos de pagamento agrupado. Os consórcios de pesquisa acadêmica agilizam os ensaios multicêntricos, acelerando a validação de prova de conceito e mantendo o mercado de reparo de tendão vibrante com tecnologias em estágio inicial. As parcerias corporativas entre prestadores e fabricantes promovem a educação dos clínicos, reforçando a liderança norte-americana.

A Ásia-Pacífico registrou a CAGR mais alta de 9,8% após 2025, impulsionada pelo rápido envelhecimento das populações, pelo aumento da participação esportiva e pela ampliação do acesso a cuidados terciários. A preferência dos cirurgiões japoneses pelo tratamento cirúrgico das rupturas do tendão de Aquiles exemplifica a aceleração dos procedimentos, reforçada pelo lançamento do implante REGENETEN da Smith+Nephew em outubro de 2023. Os hospitais de primeiro nível chineses expandem os andares ortopédicos, enquanto os centros metropolitanos indianos investem em salas de artroscopia, ampliando a base endereçável regional. Essas tendências encorajam as empresas globais a instalar centros de P&D na Ásia-Pacífico, consolidando seu papel como o nó de crescimento mais rápido do mercado de reparo de tendão.

A Europa sustenta um crescimento sólido por meio de sistemas de saúde universais robustos que reembolsam técnicas minimamente invasivas. As vias de marcação CE acomodam atualizações iterativas de produtos, acelerando o lançamento de hidrogéis avançados. A Alemanha e o Reino Unido lideram a adoção clínica graças aos altos volumes de procedimentos e aos extensos programas de fellowship. As nações do sul da Europa adicionam impulso à medida que os fundos de recuperação econômica modernizam os hospitais públicos. O Oriente Médio e África e a América do Sul ficam atrás, mas mostram melhora constante; os gastos direcionados em infraestrutura e a penetração de seguros privados nutrem a adoção gradual de implantes avançados, abrindo oportunidades de fronteira para participantes ágeis no mercado de reparo de tendão.

Cenário Competitivo

O mercado de reparo de tendão é moderadamente fragmentado, com os principais players diferenciados pela profundidade biológica e pela integração ao fluxo de trabalho cirúrgico. A aquisição da Artelon pela Stryker em junho de 2024 adicionou tecnologia de scaffold sintético já implantada em 60.000 casos, ampliando sua franquia de medicina esportiva. A Smith+Nephew aproveita evidências randomizadas de uma redução de 68% na re-ruptura para posicionar o REGENETEN como o patch de aumentação biológica de referência, criando poder de precificação apesar da intensificação da concorrência. A Johnson & Johnson MedTech optou por uma parceria, assinando um acordo em novembro de 2024 com a Responsive Arthroscopy para ampliar seu catálogo de tecidos moles esportivos.

Ainda existem espaços em branco em implantes personalizados: a aprovação da FDA em maio de 2024 para a Substituição Total do Tálus da restor3d valida a viabilidade ortopédica da impressão 3D. As startups que visam a entrega de microRNA e a estimulação piezoelétrica atraem financiamento de capital de risco ao prometer avanços que os incumbentes ainda não monetizaram.

A intensidade competitiva centra-se na produção de evidências clínicas randomizadas — sem elas, o acesso ao mercado está se estreitando à medida que os pagadores exigem documentação de resultados. Os players capazes de combinar dados robustos com contratos baseados em valor estão posicionados para capturar crescimento desproporcional no mercado de reparo de tendão.

Líderes do Setor de Reparo de Tendão

Arthrex

Stryker

Johnson & Johnson

Smith & Nephew

Zimmer Biomet

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2024: A Johnson & Johnson MedTech firmou um acordo estratégico com a Responsive Arthroscopy para enriquecer os portfólios de ombro, pé e tornozelo.

- Agosto de 2024: A Anika Therapeutics obteve aprovação da FDA para o Sistema de Implante Integrity, transitando a empresa para além dos produtos para dor por osteoartrite.

- Junho de 2024: A Stryker finalizou a aquisição da Artelon para reforçar as capacidades de fixação de tecidos moles.

Escopo do Relatório Global do Mercado de Reparo de Tendão

| Âncoras de Sutura |

| Enxertos de Tendão (Autoenxerto, Aloenxerto) |

| Tendões e Ligamentos Artificiais |

| Bio-Scaffolds e Hidrogéis |

| Dispositivos de Fixação e Outros |

| Manguito Rotador |

| Tendão de Aquiles |

| Tendões Flexores/Extensores da Mão |

| Tendões Patelar e do Quadríceps |

| Outros (por exemplo, Bíceps, Peroneal) |

| Cirurgia Aberta |

| Artroscópico / Minimamente Invasivo |

| Percutâneo / Baseado em Agulha |

| Bio-aumentativo (Plasma Rico em Plaquetas, Células-Tronco, Gene) |

| Revisão / Re-reparo |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Clínicas Ortopédicas Especializadas |

| Centros de Medicina Esportiva e Reabilitação |

| Instalações Militares e de Trauma |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Âncoras de Sutura | |

| Enxertos de Tendão (Autoenxerto, Aloenxerto) | ||

| Tendões e Ligamentos Artificiais | ||

| Bio-Scaffolds e Hidrogéis | ||

| Dispositivos de Fixação e Outros | ||

| Por Aplicação | Manguito Rotador | |

| Tendão de Aquiles | ||

| Tendões Flexores/Extensores da Mão | ||

| Tendões Patelar e do Quadríceps | ||

| Outros (por exemplo, Bíceps, Peroneal) | ||

| Por Tipo de Procedimento | Cirurgia Aberta | |

| Artroscópico / Minimamente Invasivo | ||

| Percutâneo / Baseado em Agulha | ||

| Bio-aumentativo (Plasma Rico em Plaquetas, Células-Tronco, Gene) | ||

| Revisão / Re-reparo | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais | ||

| Clínicas Ortopédicas Especializadas | ||

| Centros de Medicina Esportiva e Reabilitação | ||

| Instalações Militares e de Trauma | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de reparo de tendão em 2025 e qual é a sua taxa de crescimento?

O tamanho do mercado de reparo de tendão atingiu USD 2,68 bilhões em 2025 e está projetado para crescer a uma CAGR de 8,1% para USD 3,96 bilhões até 2030.

Qual categoria de produto lidera atualmente a receita global?

As âncoras de sutura dominam com 41,8% de participação na receita em 2024, impulsionadas por seu papel essencial na fixação mecânica.

Qual é o segmento de aplicação de crescimento mais rápido?

Os procedimentos do tendão de Aquiles estão crescendo a uma CAGR de 10,9% graças às maiores taxas de intervenção cirúrgica e às técnicas minimamente invasivas.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico está avançando a uma CAGR de 9,8%, impulsionada pelo envelhecimento demográfico, pelo aumento da participação esportiva e pelo acesso mais amplo a cirurgias avançadas.

Qual tecnologia demonstra o maior potencial para reduzir as taxas de re-ruptura?

Os bio-scaffolds, como o patch REGENETEN da Smith+Nephew, demonstraram uma redução de 68% nas re-rupturas de espessura total do manguito rotador em comparação com o cuidado padrão.

Como as tendências de reembolso influenciarão a adoção de implantes avançados?

Os modelos de pagamento ambulatorial que recompensam os resultados a longo prazo estão encorajando os prestadores na América do Norte e na Europa a adotar dispositivos premium com aumentação biológica, apesar dos custos iniciais mais elevados.

Página atualizada pela última vez em: