Tamanho e Participação do Mercado de Organ-on-Chip

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

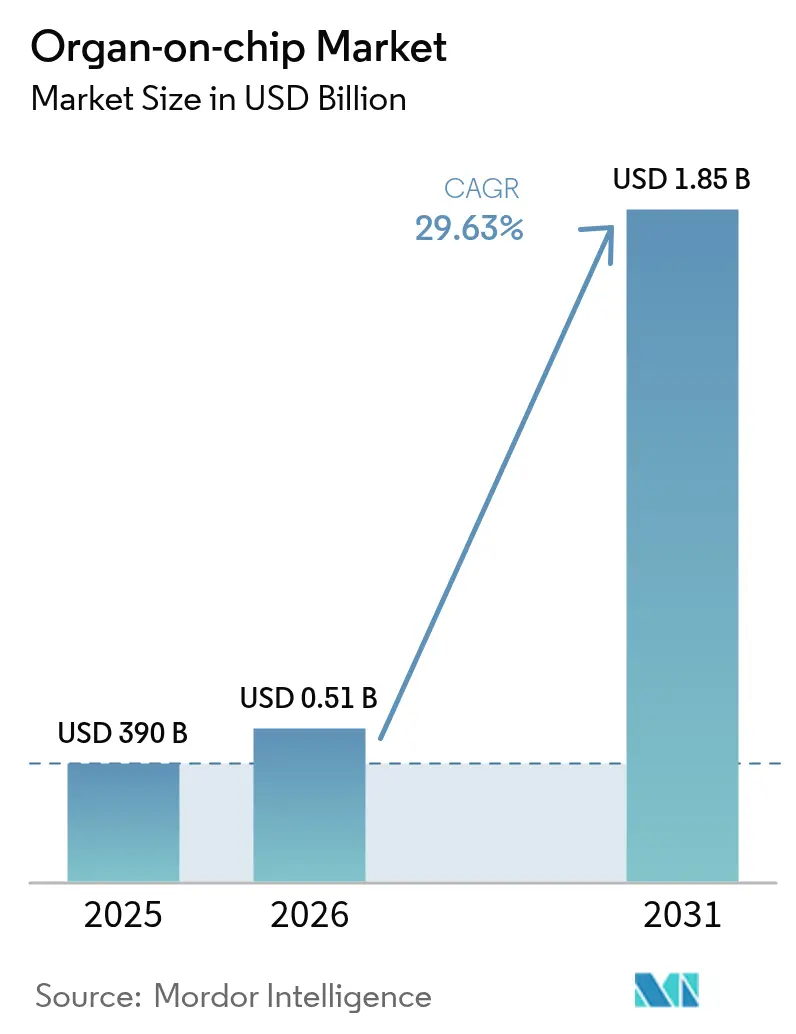

| Tamanho do Mercado (2026) | 0.51 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.85 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 29.63% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Organ-on-Chip pela Mordor Intelligence

Espera-se que o tamanho do mercado de organ-on-chip cresça de USD 390 milhões em 2025 para USD 510 milhões em 2026 e está previsto para atingir USD 1,85 bilhão até 2031 a uma CAGR de 29,63% no período 2026-2031.

A demanda está crescendo à medida que os reguladores validam sistemas microfisiológicos, as empresas farmacêuticas redirecionam recursos de P&D para testes sem uso de animais, e a impressão 3D reduz os custos de fabricação de dispositivos. A tração comercial inicial é mais forte na América do Norte, onde a Lei de Modernização da FDA 2.0 e o Programa Piloto ISTAND encurtaram os prazos de aprovação. A Ásia-Pacífico está preparada para a expansão mais rápida com base em elevados gastos públicos, enquanto a Europa se beneficia de roteiros de padronização que facilitam a adoção transfronteiriça. A intensidade competitiva está crescendo à medida que as empresas integram inteligência artificial, firmam acordos de codesenvolvimento e ampliam linhas de produção automatizadas.

Principais Conclusões do Relatório

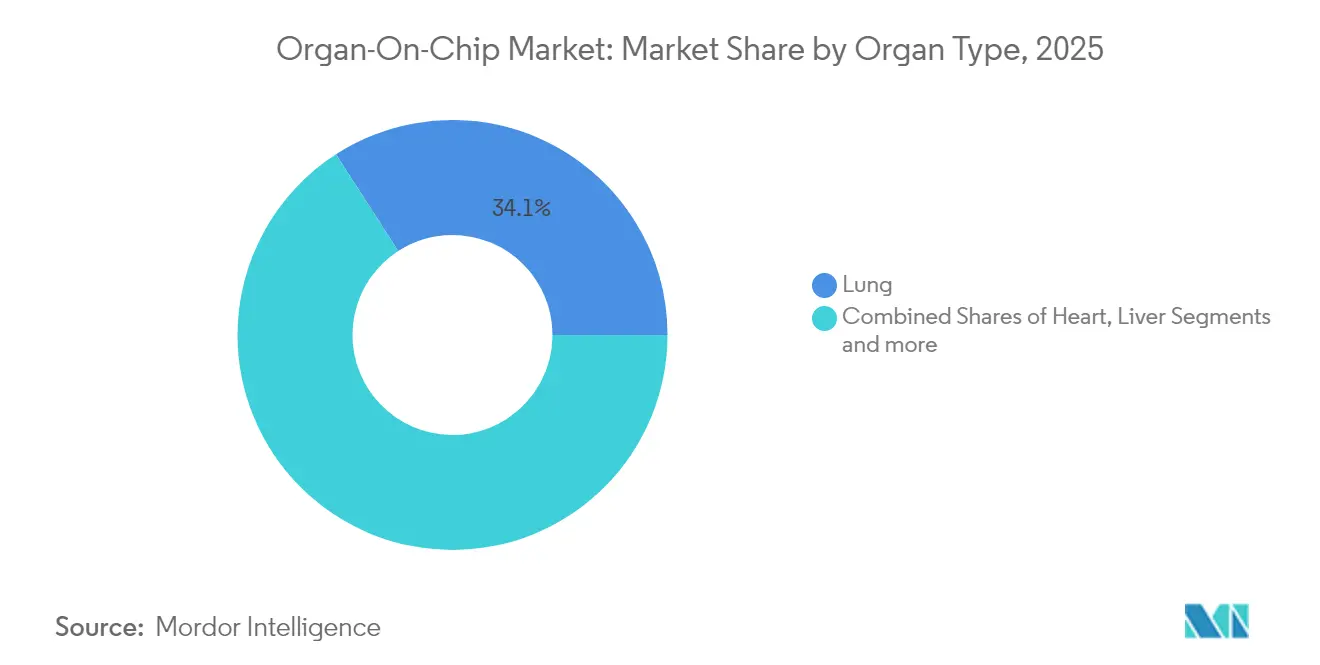

- Por tipo de órgão, os modelos de pulmão lideraram com 34,12% da participação do mercado de organ-on-chip em 2025; os chips de coração estão projetados para crescer a uma CAGR de 32,11% até 2031.

- Por aplicação, as plataformas de descoberta de medicamentos representaram 57,45% do tamanho do mercado de organ-on-chip em 2025, enquanto a modelagem de doenças está projetada para expandir a uma CAGR de 33,18% até 2031.

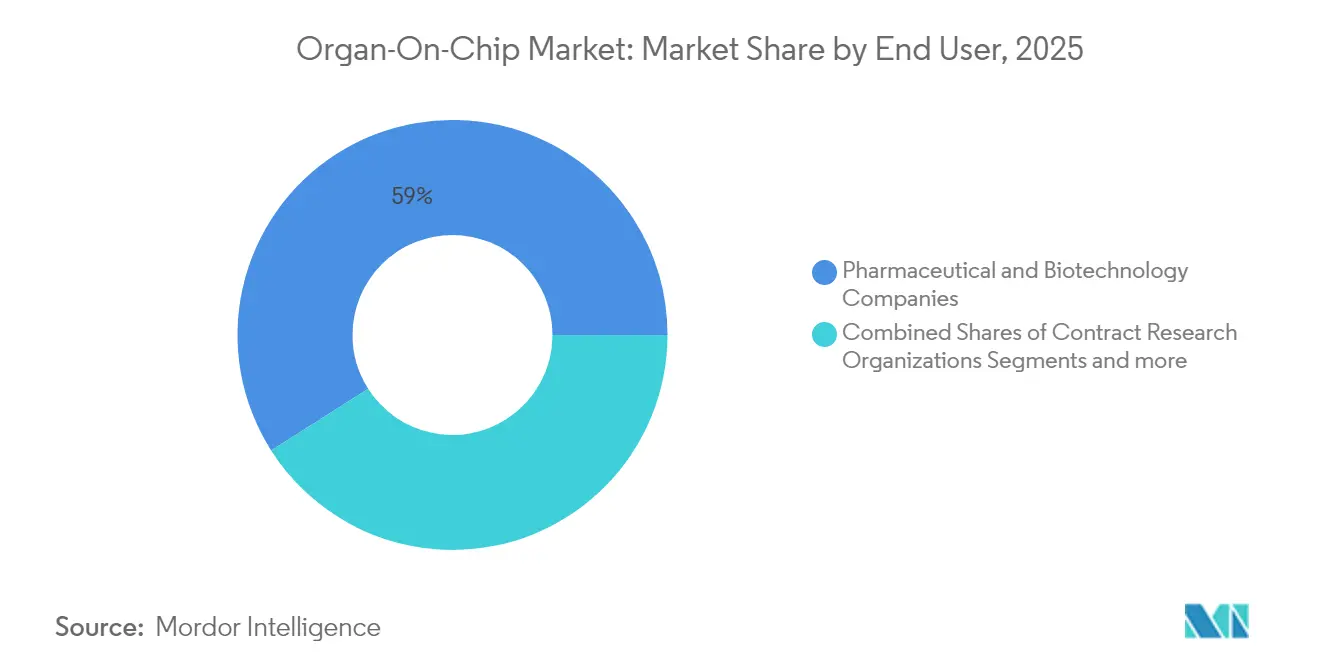

- Por usuário final, as empresas farmacêuticas e de biotecnologia detinham 59,02% da participação do mercado de organ-on-chip em 2025; as organizações de pesquisa contratada estão posicionadas para a maior CAGR de 35,07% entre 2026-2031.

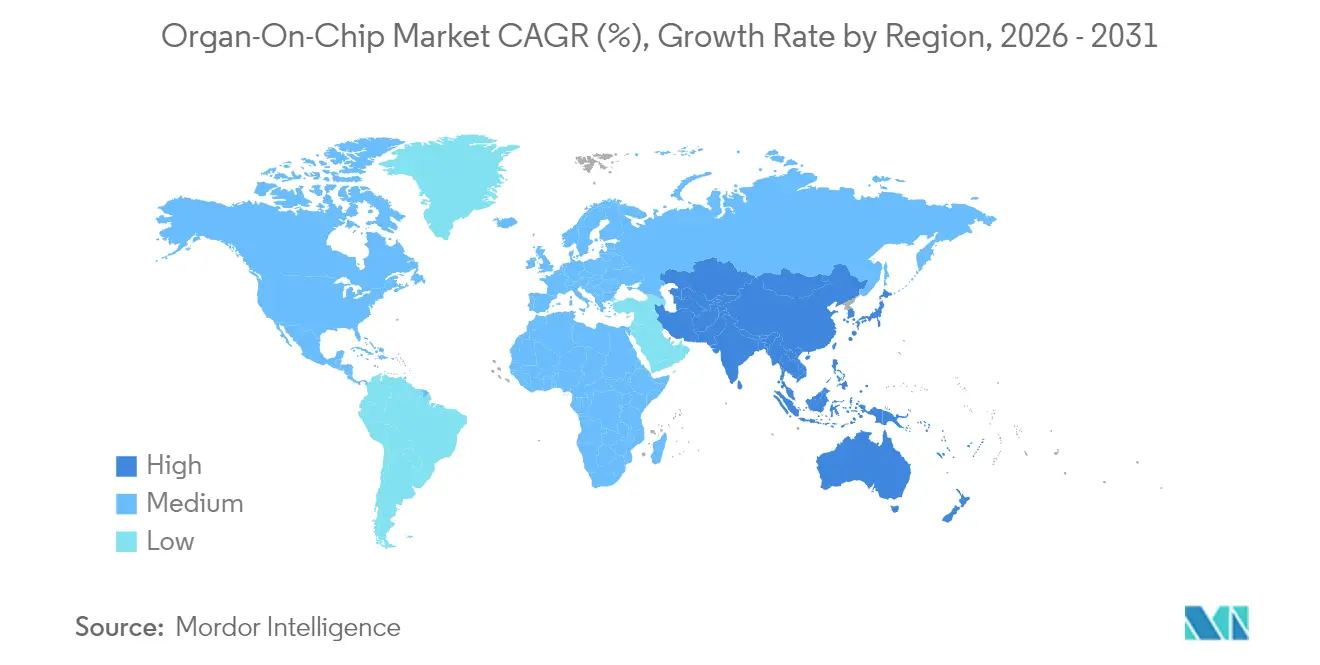

- Por geografia, a América do Norte dominou com 42,15% de participação na receita em 2025, enquanto a Ásia-Pacífico está prevista para registrar uma CAGR de 34,21% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Organ-on-chip*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos de testes pré-clínicos sem uso de animais | +7.5% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Carga de doenças crônicas e complexas | +6.2% | Mercados de saúde desenvolvidos | Longo prazo (≥ 4 anos) |

| Medicina de precisão e chips derivados de pacientes | +5.8% | América do Norte, Europa, Japão, Coreia do Sul | Médio prazo (2-4 anos) |

| Detecção precoce de toxicidade de medicamentos | +4.3% | Regiões com forte P&D farmacêutico | Curto prazo (≤ 2 anos) |

| Investimentos estratégicos e parcerias | +3.9% | América do Norte, Europa, China | Curto prazo (≤ 2 anos) |

| Avanços em microfabricação e bioimpressão 3D | +3.2% | Polos globais de inovação | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Mudança Global em Direção a Mandatos de Testes Pré-Clínicos sem Uso de Animais

A decisão da FDA em outubro de 2025 de eliminar progressivamente os estudos obrigatórios em animais para anticorpos monoclonais, aliada à Lei de Modernização da FDA 2.0, está acelerando a adoção de plataformas de teste relevantes para humanos.[1]Congresso dos EUA, "Lei de Modernização da FDA 2.0," congress.gov O programa piloto da agência que permite aos desenvolvedores submeter dados sem uso de animais levou grupos farmacêuticos a revisar protocolos internos e redirecionar orçamentos de triagem para chips de órgãos. A Europa está avançando em paralelo, à medida que os reguladores endurecem as restrições à pesquisa em animais. Essas mudanças de política criam um piso estável de demanda, impulsionam estruturas de aquisição entre organizações de pesquisa contratada e encurtam os ciclos de vendas para fornecedores de plataformas. As empresas que combinam chips com análises habilitadas por inteligência artificial tendem a se beneficiar mais, pois oferecem um caminho completo alinhado com os prazos de conformidade pós-2025. O mandato sem uso de animais, portanto, ancora a visibilidade de receita de médio prazo no mercado de organ-on-chip.

Alta Carga de Doenças Crônicas e Complexas que Exigem Melhores Modelos

Doenças crônicas como síndrome metabólica, doença hepática gordurosa não alcoólica e condições neurodegenerativas representam uma parcela crescente da morbidade global. Um estudo de 2024 utilizando o chip multiorgânico da Hesperos replicou a progressão da doença hepática gordurosa não alcoólica e destacou janelas terapêuticas que os modelos animais não capturam.[2]Hesperos Inc., "Estudo de Doença Hepática Gordurosa Não Alcoólica com Chip Humano," nature.com Essa capacidade de imitar a fisiopatologia humana apoia decisões de P&D de prosseguir ou não e reduz os custos de atrito clínico. A demanda é especialmente pronunciada em mercados com populações envelhecidas e esquemas de seguro público expressivos, que agora priorizam pesquisas translacionais que beneficiam diretamente os resultados dos pacientes. À medida que esses sistemas de saúde buscam maior validade preditiva, os chips de órgãos emergem como ferramentas indispensáveis, sustentando o impulso de longo prazo no mercado de organ-on-chip.

Demanda Crescente por Medicina de Precisão e Chips Derivados de Pacientes

Programas de oncologia personalizada e doenças raras dependem de sistemas de teste que capturam a heterogeneidade individual. Pesquisadores da Universidade de Columbia construíram construtos multiorgânicos personalizáveis que conectam tecidos do coração, osso, fígado e pele por meio de fluxo vascular. Ao carregar células específicas do paciente, os clínicos podem avaliar regimes terapêuticos antes da primeira dosagem em humanos. A adoção é mais evidente em centros oncológicos abrangentes nos Estados Unidos, Japão e Alemanha, onde as agências de reembolso estão pilotando contratos baseados em resultados que recompensam intervenções personalizadas. Essa demanda clínica continua a ampliar os casos de uso endereçáveis e consolida a tecnologia organ-on-chip como um pilar central da medicina de precisão.

Necessidade de Detecção Precoce de Toxicidade de Medicamentos e Lançamentos de Novos Produtos

A lesão hepática induzida por medicamentos representa quase 40% das falhas em estágios avançados. A aceitação pela FDA de um Chip de Fígado humano no Programa Piloto ISTAND em setembro de 2024 fornece uma rota validada para reivindicações de toxicidade.[3]Administração de Alimentos e Medicamentos dos EUA, "Aceitação do Chip de Fígado Humano no Programa Piloto ISTAND," fda.gov O kit de ensaio de biodisponibilidade PhysioMimix da CN Bio, lançado em novembro de 2024, complementa esses esforços ao avaliar a absorção oral sob condições de fluxo dinâmico. Em conjunto, o endosso regulatório e os novos ensaios incentivam os patrocinadores a integrar chips mais cedo na descoberta. A consequente mudança no fluxo de trabalho mantém o crescimento de curto prazo no mercado de organ-on-chip no caminho certo.

Análise de Impacto das Restrições do Mercado de Organ-on-chip*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidade técnica e lacuna de competências | −5.4% | Mercados emergentes | Médio prazo (2-4 anos) |

| Altos custos de capital e operacionais | −4.8% | Regiões com recursos limitados | Curto prazo (≤ 2 anos) |

| Validação regulatória e diretrizes limitadas | −3.6% | Regiões com estruturas em evolução | Médio prazo (2-4 anos) |

| Alto CapEx para cadeias de ferramentas automatizadas | −3.2% | Mercados emergentes | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade Técnica e Lacuna de Competências Dificultando a Adoção Ampla

A operação de plataformas microfluídicas exige expertise multidisciplinar em biologia celular, engenharia e integração de sensores. Uma revisão de maio de 2024 na revista Frontiers in Lab-on-a-Chip Technology pesquisou laboratórios menores e constatou acesso limitado a pessoal treinado e protocolos padronizados. Os sistemas multiorgânicos agravam o ônus porque cada módulo requer controle preciso de fluxo e captura de dados sincronizada. Para superar essa lacuna, grupos do setor defendem dispositivos modulares, troca automatizada de meios e análises baseadas em nuvem. No entanto, até que essas ferramentas se tornem mainstream, a complexidade limitará a adoção, particularmente fora dos principais polos de pesquisa.

Altos Custos de Capital e Operacionais da Infraestrutura Microfluídica

Bombas de precisão, incubadoras com controle de gás e imagens de alto conteúdo adicionam custos indiretos significativos. Consumíveis, esterilização frequente e a necessidade de técnicos qualificados inflacionam as despesas por ensaio. Embora a impressão 3D por LCD tenha reduzido os custos unitários, muitas instituições ainda enfrentam restrições orçamentárias. Startups com financiamento de capital de risco podem amortizar equipamentos, mas laboratórios com financiamento público frequentemente têm dificuldade em justificar o investimento inicial. À medida que a compressão de preços avança, o mercado de organ-on-chip se ampliará, mas a adoção de curto prazo permanece desigual.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Organ-on-chip

Por tipo de órgão:

Dominância do pulmão e aceleração cardíacaOs chips de pulmão comandaram 34,12% da participação do mercado de organ-on-chip em 2025 devido à sua utilidade em toxicidade respiratória, pesquisa de doenças infecciosas e estudos de entrega por aerossol. O lançamento de construtos alveolares bioimpressos em 3D de alta fidelidade por pesquisadores da POSTECH fortaleceu a relevância do modelo e atraiu financiamento de fabricantes de vacinas. Essas plataformas imitam a biomecânica das vias aéreas, permitem endpoints como frequência de batimento ciliar e integram camadas de células imunes. Com as agências regulatórias priorizando a segurança de medicamentos respiratórios após a COVID-19, as aquisições permanecem estáveis. Em paralelo, os dispositivos de chip de coração estão no caminho para a CAGR mais rápida de 32,11% até 2031, impulsionados pela triagem de arritmias e testes de cardiotoxicidade para compostos oncológicos. A fabricação automatizada que incorpora microfios de detecção de força reduz o tempo de manuseio e incentiva uma implantação mais ampla em instalações centrais acadêmicas.

O subsegmento de cérebro e sistema nervoso central está ganhando impulso à medida que os pesquisadores buscam alternativas aos modelos de roedores em pesquisas neurodegenerativas. Os chips baseados em rim e fígado mantêm posições sólidas; o último se beneficia do Chip de Fígado humano validado pelo ISTAND, que ancora pacotes de segurança para candidatos metabólicos. Arrays multiorgânicos que conectam componentes vasculares, epiteliais e imunes representam a próxima fronteira. Os fornecedores que oferecem placas modulares prontas para uso têm condições de capturar pedidos incrementais à medida que os patrocinadores avançam para estudos de farmacologia sistêmica.

Por aplicação:

Liderança em descoberta de medicamentos e impulso na modelagem de doençasA descoberta de medicamentos permaneceu o maior caso de uso, representando 57,45% do tamanho do mercado de organ-on-chip em 2025. Os patrocinadores empregam triagens fenotípicas baseadas em chips para filtrar bibliotecas químicas antes de investir em estudos em animais. O consequente refinamento de hit-to-lead reduz os gastos com compostos de baixa probabilidade e encurta os prazos para a clínica. A modelagem de doenças, embora menor, está expandindo a uma CAGR de 33,18% até 2031, à medida que chips avançados recriam patologias complexas como esteato-hepatite não alcoólica e doença inflamatória intestinal. Esses sistemas apoiam pesquisas de mecanismo de ação e validação de biomarcadores, atividades que culturas tradicionais não conseguem replicar sob perfusão dinâmica.

Os fluxos de trabalho de ADME e toxicologia utilizam construtos de fígado, rim e intestino para estimar biodisponibilidade, depuração metabólica e responsabilidades fora do alvo. O foco da FDA nas métricas de lesão hepática induzida por medicamentos, combinado com o kit de biodisponibilidade recém-lançado da CN Bio, sinaliza a aceitação oficial de dados farmacocinéticos derivados de chips. As implantações de medicina de precisão permanecem de nicho, mas estão ganhando tração clínica, especialmente em oncologia, onde chips de tumor ex vivo informam regimes personalizados para pacientes refratários. Modelos de doenças infecciosas que simulam a entrada de patógenos através de barreiras mucosas completam o portfólio de aplicações.

Por usuário final:

Força farmacêutica e dinamismo das organizações de pesquisa contratadaAs empresas farmacêuticas e de biotecnologia representaram 59,02% do tamanho do mercado de organ-on-chip em 2025, à medida que integram dados microfisiológicos em dossiês regulatórios para novas entidades químicas. Laboratórios internos realizam estudos comparativos que posicionam as leituras de chips ao lado de resultados históricos em animais, eliminando progressivamente os ensaios legados. Os orçamentos destinados à toxicologia preditiva e às modalidades de primeira classe sustentam a demanda recorrente por consumíveis e análises de software.

As organizações de pesquisa contratada estão previstas para superar todos os outros grupos com uma CAGR de 35,07% até 2031. Esses prestadores de serviços atuam como multiplicadores de força para patrocinadores de pequeno e médio porte que não possuem capacidade microfluídica interna. Várias organizações de pesquisa contratada instalaram sistemas completos da Emulate e da MIMETAS para expandir os menus de serviços por taxa, cobrindo cardiotoxicidade, permeabilidade e modelagem de doenças. Os institutos acadêmicos continuam a ser pioneiros em novas arquiteturas de chips, frequentemente criando empresas com financiamento de capital de risco. Marcas de cosméticos e cuidados pessoais estão pilotando ensaios de chip de pele para atender às regulamentações que restringem os testes em animais, adicionando diversificação à base de demanda.

Análise Geográfica

Mercado de Organ-on-chip da América do Norte

A América do Norte gerou 42,15% da receita de 2025 para o mercado de organ-on-chip, impulsionada pelo framework ISTAND da FDA, amplos fundos de capital de risco e colaborações entre universidades da Ivy League e grandes empresas farmacêuticas. Os Estados Unidos sediam a maioria dos ensaios iniciais com chips, enquanto o Canadá fornece expertise em microfabricação de polímeros que abastece os fabricantes contratados. Projetos-piloto de reembolso no âmbito do paradigma de cobertura com evidências do Medicare incentivam ainda mais os estudos translacionais em ambiente hospitalar.

Mercado de Organ-on-chip da APAC

A Ásia-Pacífico está a caminho do CAGR mais acelerado de 34,21% até 2031. A China aproveita subsídios estatais que financiam ferramentas de microfluídica, e seu ecossistema de pesquisa contratada escala rapidamente para atender à terceirização multinacional. A Agência de Produtos Farmacêuticos e Dispositivos Médicos do Japão emitiu orientações sobre submissões de dados microfisiológicos, oferecendo aos desenvolvedores locais um caminho para aprovação doméstica. Os consórcios sul-coreanos alinham a produção de chips com iniciativas nacionais em terapia celular e gênica, criando demanda sinérgica.

Mercado de Organ-on-chip da Europa

A Europa mantém uma participação robusta impulsionada por subsídios do Horizonte Europa e uma rede acadêmica consolidada. O roteiro CEN/CENELEC publicado em julho de 2024 mapeia caminhos para qualificação de materiais, esterilização e integridade celular que promovem a comparabilidade entre laboratórios. A França e a Alemanha financiam clusters industriais que combinam engenharia em nanoescala com bancos de células humanas primárias. As rigorosas normas de bem-estar animal da região aceleram a substituição de ensaios in vivo por modelos em chip, especialmente em farmacologia de segurança e cosméticos.

Cenário Competitivo

O mercado de organ-on-chip é moderadamente fragmentado, com mais de uma dúzia de fornecedores de plataformas, fornecedores especializados de componentes e startups de análise. A parceria da CN Bio com a Altis Biosystems em janeiro de 2024 fundiu módulos de epitélio intestinal com construtos de fígado, entregando um conjunto de farmacocinética-farmacodinâmica que aborda o metabolismo de primeira passagem. A Emulate licencia seu hardware sob contratos plurianuais e inclui análises em nuvem para garantir receita recorrente de assinatura. A MIMETAS expande seu catálogo OrganoPlate para modelos de rim, fortalecendo a cobertura de toxicidade renal.

Rodadas de financiamento alimentam roteiros de produtos e expansão. A Série B da CN Bio e o pool de múltiplas rodadas da Emulate apoiam aumentos de capacidade em salas limpas de classe ISO. Novos entrantes como a BMF Biotechnology aplicam impressão 3D de alta resolução para criar andaimes de órgãos, desafiando os incumbentes em preços. A integração de inteligência artificial forma um fosso competitivo; a plataforma Bio-AI da Quris-AI, adotada pela Merck KGaA, ilustra o apelo de conjuntos de dados prontos para aprendizado de máquina. Há espaço em branco em chips multiorgânicos para imuno-oncologia e doenças genéticas raras, onde poucos sistemas de teste validados existem. Os fornecedores que constroem ecossistemas abertos e modulares podem capturar essas necessidades não atendidas.

Os movimentos estratégicos em 2025 incluem licenciamento cruzado de tecnologias de sensores, acordos OEM para conjuntos de bombas e parcerias com fornecedores de registros eletrônicos de saúde para agilizar a importação de dados. Coletivamente, essas ações aprofundam os custos de mudança, ampliam a abrangência das soluções e estimulam a consolidação à medida que as empresas buscam eficiências de escala.

Líderes do Setor de Organ-on-Chip

BiomimX SRL

Elveflow

Emulate Inc.

Altis Biosystems

AxoSim

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Organ-on-chip

- Emulate

- Mimetas

- CN Bio Innovations

- TissUse

- Hesperos

- AxoSim Technologies

- Altis Biosystems

- InSphero

- Nortis

- Kirkstall Ltd

- Netri SAS

- BiomimX

- Bi/ond BV

- Organovo

- Allevi Inc. (3D Systems)

- Elveflow (Elvesys)

- Hurel

- Valo Health (Tara Biosystems)

- SynVivo (CFD Research)

- BioChip Technologies GmbH

Desenvolvimento Recente da Indústria no Mercado de Organ-on-chip

- Outubro de 2024: A InSphero lançou uma plataforma de fígado-on-a-chip de próxima geração projetada para melhorar a avaliação da lesão hepática induzida por medicamentos, fornecendo dados mais confiáveis para estudos pré-clínicos

- Outubro de 2024: A Allevi Inc. introduziu um novo kit de bioimpressão adaptado para criar modelos de organ-on-chip personalizáveis, simplificando o processo para que pesquisadores fabricassem chips específicos de tecido.

- Setembro de 2024: A Hesperos obteve um subsídio significativo para desenvolver um sistema multiorgânico-on-a-chip destinado a modelar doenças humanas complexas, ampliando o potencial para aplicações de medicina personalizada.

- Setembro de 2024: A Emulate Inc. anunciou uma colaboração com uma importante empresa farmacêutica para utilizar sua tecnologia Organ-on-Chip para testes avançados de medicamentos, com o objetivo de aumentar a precisão preditiva em modelos de biologia humana.

- Agosto de 2024: A MIMETAS BV expandiu sua plataforma OrganoPlate para incluir um modelo de rim-on-a-chip, facilitando estudos mais precisos de doenças renais e nefrotoxicidade de medicamentos

Mercado de Organ-on-chip Report Scope and Research Methodology

Definição e Cobertura do Mercado

Nosso estudo define o mercado de organ-on-chip como todos os dispositivos microfluídicos microengenheirados que cultivam células humanas ou animais vivas em canais tridimensionais para replicar a fisiologia de órgãos completos para pesquisa, testes de toxicidade e desenvolvimento inicial de medicamentos. A linha de base captura a receita de chips acabados, instrumentos integrados, consumíveis essenciais e serviços personalizados ou padrão associados.

Exclusão do escopo: placas de cultura de organoide independentes sem fluxo microfluídico integrado estão fora do escopo atual.

Segmentos Abrangidos Neste Relatório

- Por Tipo de Órgão

- Fígado

- Coração

- Pulmão

- Rim

- Intestino

- Cérebro e Sistema Nervoso Central

- Pele

- Sistemas Multiorgânicos e Outros Sistemas Complexos

- Por Aplicação

- Descoberta de Medicamentos e Identificação de Leads

- Triagem de ADME e Toxicologia

- Modelagem de Doenças

- Medicina de Precisão e Terapia Personalizada

- Outras Aplicações

- Por Usuário Final

- Empresas Farmacêuticas e de Biotecnologia

- Organizações de Pesquisa Contratada

- Institutos Acadêmicos e de Pesquisa

- Setor de Cosméticos e Cuidados Pessoais

- Outros Usuários Finais

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de Dados, Dimensionamento do Mercado e Validação

Pesquisa Primária

Entrevistas e pesquisas estruturadas com engenheiros de microfluídica, toxicologistas farmacêuticos, responsáveis por aquisições em organizações de pesquisa contratada e investidores de capital de risco na América do Norte, Europa e Ásia refinaram as curvas de adoção de mercado, os preços médios de venda e as taxas de adesão a serviços. Essas conversas nos permitiram questionar premissas secundárias, reconciliar padrões de aquisição regionais e capturar gatilhos futuros de volume, como lançamentos de plataformas multiorgânicas.

Pesquisa Documental

Os analistas da Mordor começaram com fontes públicas como resumos da Lei de Modernização da FDA 2.0 dos EUA, comunicados do programa Tissue Chips do NIH/NCATS, registros de patentes da Organização Mundial da Propriedade Intelectual sobre microfluídica e dados comerciais da Volza para importações de chips para os principais centros. Complementamos com estatísticas do Centro de Pesquisa Conjunta da Comissão Europeia sobre modelos de teste alternativos, periódicos acadêmicos em Lab on a Chip, relatórios 10-K de empresas e arquivos selecionados de notícias do Dow Jones Factiva. Conjuntos de dados pagos, D&B Hoovers para dados financeiros de fornecedores e Questel para tendências de citação de patentes, ajudaram a avaliar a tração comercial e a velocidade de inovação. A lista acima é ilustrativa; muitas fontes adicionais apoiaram a validação e a construção de contexto.

Dimensionamento de Mercado e Previsão

Um modelo de 'substituição de gastos em desenvolvimento de medicamentos' de cima para baixo converte os gastos globais em P&D pré-clínico em um pool de demanda endereçável que calibramos com índices de penetração específicos por órgão obtidos de pesquisa primária. Consolidações de fornecedores de remessas de chips e verificações seletivas de preço médio de venda × volume fornecem uma verificação cruzada ascendente seletiva antes de os totais serem fixados. As principais variáveis incluem o número de inícios de Fase I da FDA, concessões anuais de patentes microfluídicas, rodadas de financiamento de capital de risco em startups de organ-on-chip e contagens de publicações acadêmicas, cada uma estatisticamente vinculada à demanda por meio de regressão multivariada. A análise de cenários ajusta para aceleração ou atrasos regulatórios. As lacunas de dados em volumes de remessa são preenchidas por meio de verificações de canal com distribuidores e interpoladas onde a variância permaneceu dentro de +/-7%.

Validação de Dados e Ciclo de Atualização

Os resultados passam por três revisões internas: triagem de variância em relação a indicadores independentes, revisão lógica por analista sênior e uma atualização pré-publicação. Atualizamos a cada doze meses ou antes, se eventos materiais, grandes picos de financiamento, aprovações marcantes ou recalls de chips alterarem as premissas de base.

Como o Tamanho do Mercado de Organ-on-chip da Mordor Intelligence se Compara a Outras Estimativas Publicadas

Os números publicados frequentemente divergem porque cada empresa escolhe diferentes combinações de produtos, curvas de adoção e cadências de atualização. Os compradores merecem clareza sobre por que os números variam e em qual deles podem se apoiar.

Os principais fatores de lacuna incluem escopos mais restritos apenas para dispositivos em outros estudos, exclusão de receitas de serviços, dependência de pesquisas de remessa de uma única região ou multiplicadores agressivos de adoção não testados com usuários finais. O modelo da Mordor, em contraste, ancora-se em gastos de P&D globalmente comparáveis e valida os volumes de chips tanto por fornecedores quanto por compradores antes de aplicar preços médios de venda de consenso.

Comparação de referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 0,39 B (2025) | ||

| USD 0,157 B (2024) | Consultoria Global A | Escopo apenas para dispositivos; omite serviços personalizados e plataformas multiorgânicas |

| USD 0,123 B (2024) | Consultoria Global B | Utiliza pesquisa de remessa de três países e referência de preço médio de venda mais baixo; atualização de previsão limitada |

Em suma, a seleção disciplinada de variáveis, as premissas transparentes e o ciclo de validação anual da Mordor oferecem aos tomadores de decisão uma linha de base equilibrada e reproduzível que podem incorporar com confiança em planos de portfólio, financiamento ou capacidade.

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de organ-on-chip até 2031?

O mercado de organ-on-chip está previsto para atingir USD 1,85 bilhão até 2031, impulsionado por uma CAGR de 29,63%.

Qual modelo de órgão atualmente gera a maior receita?

Os chips de pulmão lideram com 34,12% da receita de 2025, refletindo forte demanda em pesquisa respiratória e testes de toxicidade por inalação.

Por que as organizações de pesquisa contratada devem crescer mais rapidamente?

As organizações de pesquisa contratada fornecem serviços de testes microfisiológicos terceirizados que atraem patrocinadores sem infraestrutura interna, levando a uma perspectiva de CAGR de 35,07% entre 2026-2031.

Como os reguladores estão apoiando a adoção do organ-on-chip?

O Programa Piloto ISTAND da FDA aceita dados de segurança gerados por chips, enquanto a Lei de Modernização da FDA 2.0 elimina os mandatos de testes em animais, criando caminhos claros para métodos alternativos.

Quais avanços tecnológicos estão reduzindo os custos?

A impressão 3D por LCD e a fabricação automatizada em termoplástico reduziram os custos de produção por dispositivo, permitindo a fabricação em massa de chips de alta resolução.

Qual região se expandirá mais rapidamente e por quê?

A Ásia-Pacífico está projetada para uma CAGR de 34,21% devido a subsídios governamentais de P&D, uma base farmacêutica em crescimento e orientações regulatórias emergentes que endossam dados de chips em submissões.

Página atualizada pela última vez em: