Tamanho e Participação do Mercado de Reação em Cadeia da Polimerase Digital

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 0.93 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.86 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.78% CAGR |

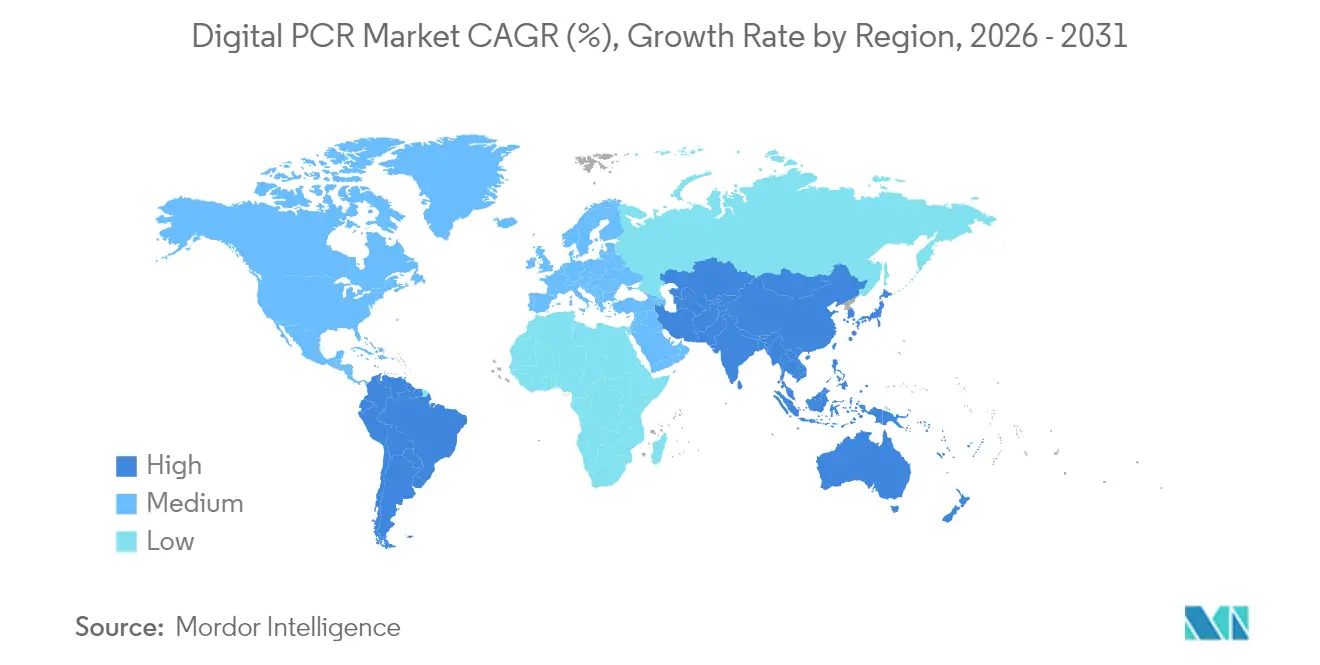

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

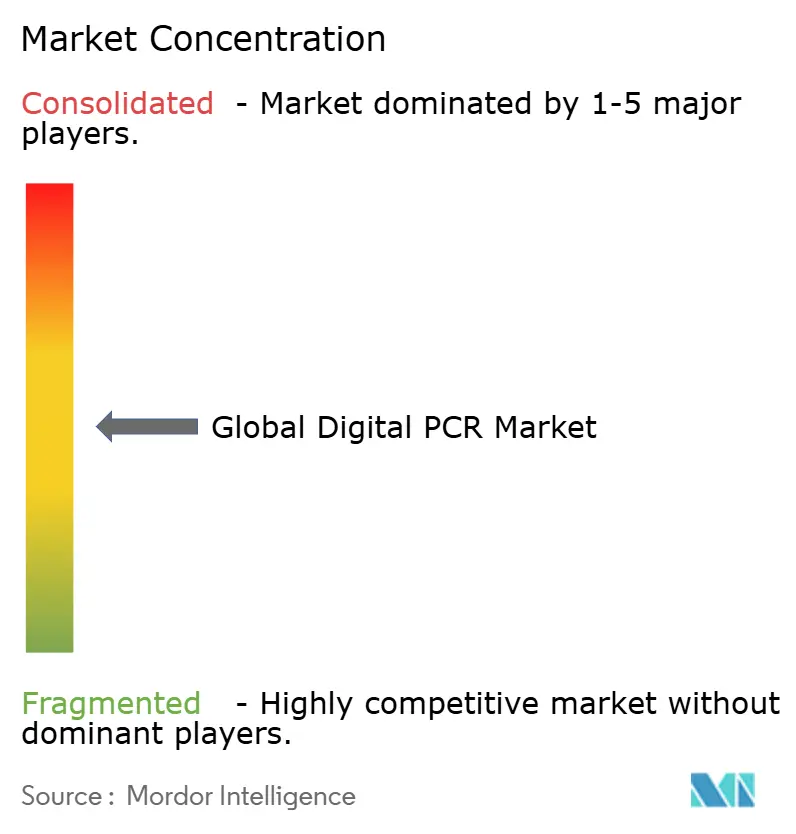

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Reação em Cadeia da Polimerase Digital pela Mordor Intelligence

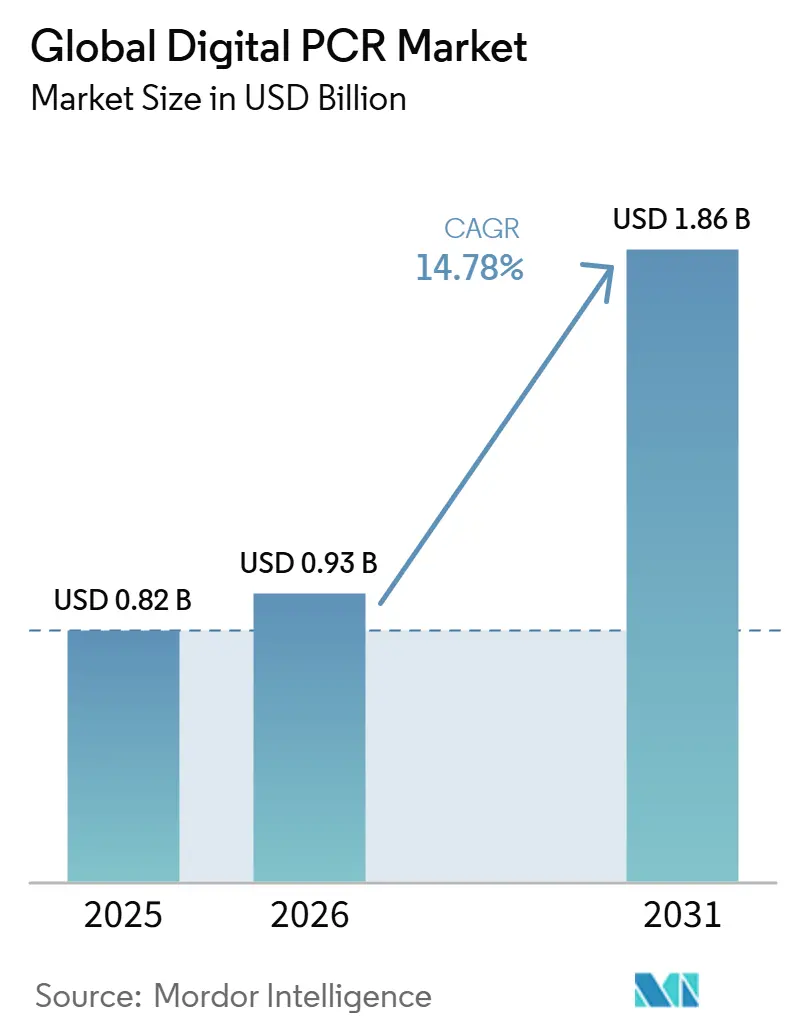

O tamanho do Mercado Global de PCR Digital deve crescer de 0,82 bilhão de USD em 2025 para 0,93 bilhão de USD em 2026 e está previsto para atingir 1,86 bilhão de USD até 2031 a um CAGR de 14,78% no período de 2026 a 2031.

Uma série de forças macroeconômicas sustenta essa expansão. Em primeiro lugar, os programas de oncologia de precisão combinam agora estratégias de biópsia líquida com ensaios de quantificação absoluta, permitindo a detecção de variantes alélicas até 0,01% e produzindo evidências clínicas que convencem os pagadores a manter a cobertura no âmbito do MolDX dos EUA e dos marcos regulatórios paralelos da UE. Em segundo lugar, os projetos de vigilância de resistência antimicrobiana (RAM) em redes nacionais de águas residuais e unidades hospitalares de controle de infecções dependem da PCR digital para quantificar a carga de patógenos com contagens de reações superiores a 5.000 por chip, criando demanda recorrente por kits de reagentes de alto rendimento. Em terceiro lugar, os instrumentos de bancada agora atingem precisão térmica de ±0,1 °C com requisitos de amostra em nível de mililitro, uma especificação que permite que laboratórios descentralizados adotem testes moleculares anteriormente reservados para instalações centrais. Por fim, as vias de aprovação acelerada da FDA para diagnósticos complementares, combinadas com investimentos de biofarmacêuticas em testes de potência de terapias celulares e gênicas, criam um ambiente regulatório e comercial previsível que acelera os fluxos de capital para atualizações de instrumentos, reagentes e softwares.

Principais Conclusões do Relatório

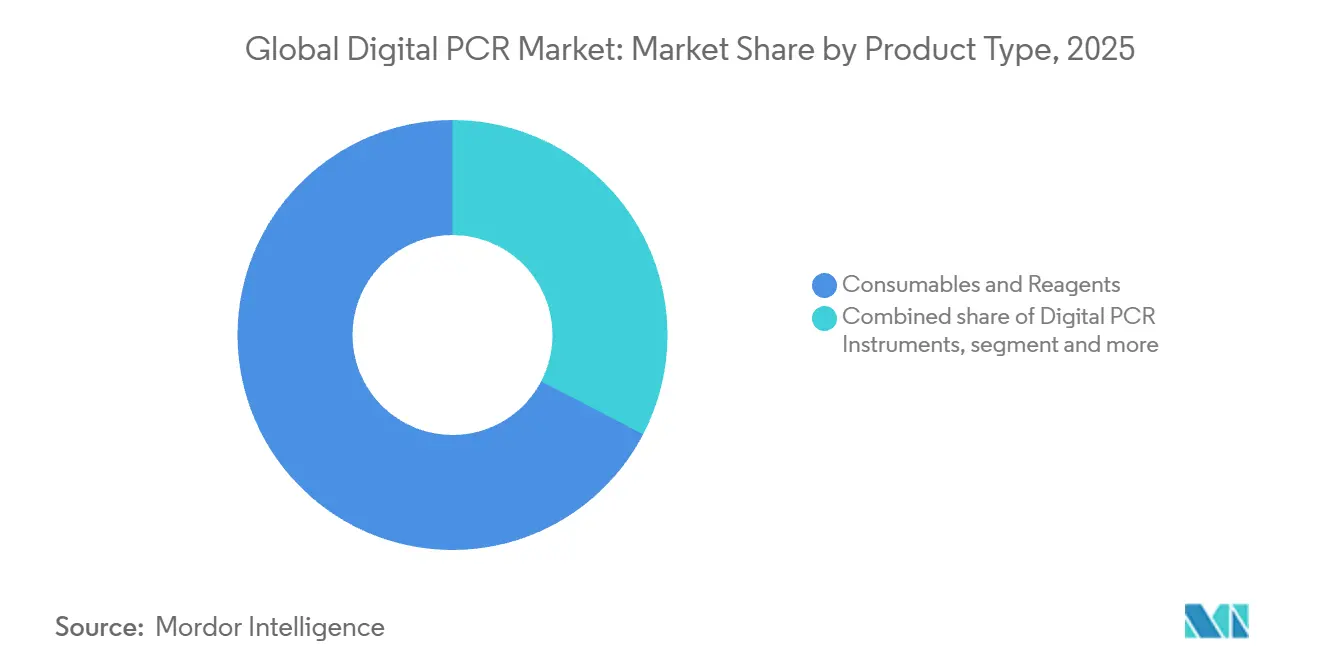

- Por componente, Consumíveis e Reagentes detinham 67,35% da participação do mercado de PCR digital em 2025, enquanto Software e Serviços está se expandindo a um CAGR de 14,14% até 2031.

- Por tecnologia, os sistemas de gotículas controlavam 64,78% da participação de receita em 2025; as plataformas microfluídicas devem avançar a um CAGR de 15,50% até 2031.

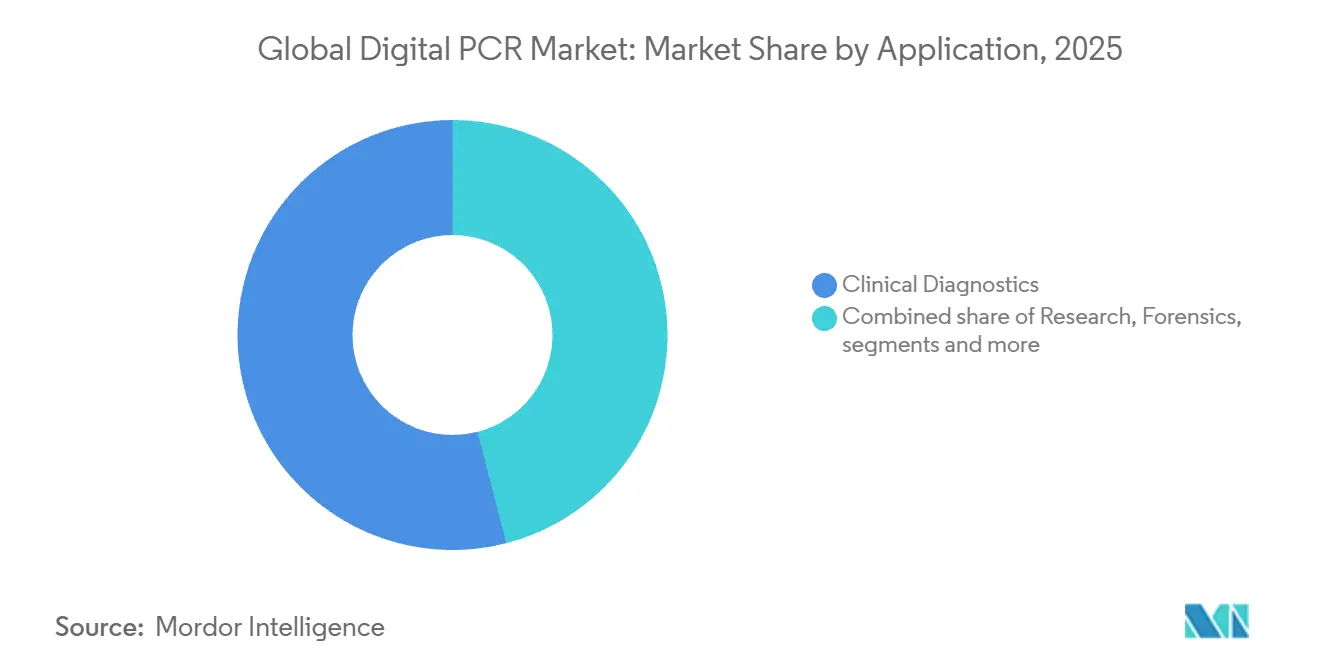

- Por aplicação, o diagnóstico clínico representou 54,02% do tamanho do mercado de PCR digital em 2025 e continua a crescer impulsionado pela adoção de biópsia líquida.

- Por usuário final, hospitais e laboratórios clínicos detinham 41,69% do tamanho do mercado de PCR digital em 2025, enquanto empresas farmacêuticas e de biotecnologia registrarão um CAGR de 16,04% até 2031.

- Por geografia, a América do Norte representou 40,85% da participação do mercado de PCR digital em 2025; a Ásia-Pacífico apresenta o maior CAGR regional de 16,18% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Reação em Cadeia da Polimerase Digital

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Impulso da oncologia de precisão para ensaios prontos para biópsia líquida | +2.1% | Global, adoção antecipada na América do Norte e UE | Médio prazo (2-4 anos) |

| Crescimento dos programas globais de vigilância de RAM | +1.8% | Global, forte na APAC e mercados emergentes | Longo prazo (≥4 anos) |

| Descentralização dos testes moleculares via PCR digital de bancada | +1.2% | América do Norte e UE, estendendo-se à APAC | Curto prazo (≤2 anos) |

| Aprovações de reembolso mainstream | +1.5% | Principalmente América do Norte e UE | Médio prazo (2-4 anos) |

| Mudança biofarmacêutica para testes de potência de terapia celular e gênica | +2.3% | Global, concentrado em polos biofarmacêuticos | Longo prazo (≥4 anos) |

| Expansão da epidemiologia baseada em águas residuais | +1.4% | Global, foco em grandes centros urbanos | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Impulso da Oncologia de Precisão para Ensaios Prontos para Biópsia Líquida

As plataformas de PCR digital agora detectam DNA tumoral circulante em níveis clinicamente acionáveis, permitindo que oncologistas monitorem doenças metastáticas em tempo real sem amostragem invasiva de tecido. A padronização europeia multicêntrica cobrindo 93 instituições confirma que os protocolos de ensaio estão maduros o suficiente para adoção rotineira. Pesquisas do MIT indicam que o enriquecimento baseado em iniciadores pode amplificar ainda mais os sinais de DNA tumoral circulante em 60 vezes, reduzindo as taxas de falsos negativos e ampliando a base de pacientes elegíveis para monitoramento por biópsia líquida. Em conjunto, esses avanços deslocam o PCR digital de uma ferramenta de pesquisa exploratória para um diagnóstico de primeira linha reembolsável em oncologia de precisão.

Crescimento dos Programas Globais de Vigilância de RAM Usando Quantificação Absoluta

As agências nacionais de saúde pública integram o PCR digital em redes de teste de águas residuais porque a tecnologia quantifica organismos resistentes mesmo em matrizes ambientais altamente diluídas. Os consórcios europeus agora exigem pipelines de teste duplos que combinam PCR digital com sequenciamento de genoma completo, garantindo quantificação rápida seguida de perfil detalhado de resistência. Laboratórios australianos e neozelandeses relataram maior comparabilidade interlaboratorial após a substituição de métodos de qPCR desenvolvidos em laboratório por protocolos padronizados de PCR digital. À medida que os programas de águas residuais urbanas se expandem, a demanda por cartuchos de reagentes que mantêm consistência analítica em milhares de amostras diárias aumenta.

Descentralização dos Testes Moleculares por Meio de PCR Digital Compacto de Bancada

As plataformas portáteis alcançam taxas de aquecimento de 8 °C/s e taxas de resfriamento de −9,3 °C/s, suportando execuções de ensaio de 40 ciclos em menos de 35 minutos. A automação do fluxo de trabalho reduz o tempo de preparação de amostras de horas para minutos, permitindo que hospitais gerais e até clínicas ambulatoriais operem ensaios de oncologia ou controle de infecção que antes exigiam laboratórios de referência centrais. A otimização por inteligência artificial ajusta os perfis térmicos em tempo real, eliminando o ajuste manual de parâmetros e apoiando usuários iniciantes. Fabricantes como a QIAGEN planejam lançar instrumentos de baixo rendimento que integram preparação de amostras, amplificação e análise em um único espaço físico para ampliar o alcance de mercado.

Aprovações de Reembolso Mainstream nos EUA e na UE

O framework MolDX do Medicare agora lista níveis de validação analítica que os ensaios de PCR digital atendem com menos complexidade do que os testes de NGS, melhorando o tempo de cobertura para novas aplicações oncológicas. Em paralelo, o IVDR da UE introduzido em 2024 harmoniza os requisitos de avaliação de desempenho, permitindo que um único dossiê desbloqueie o acesso em 27 estados-membros. As Determinações de Cobertura Local que financiam ensaios de doença residual mínima no câncer colorretal validam o modelo de pagamento por desempenho e incentivam submissões adicionais usando bases de PCR digital. Projetos de lei de mandato de biomarcadores estaduais em 15 jurisdições dos EUA aumentam a pressão dos pagadores ao obrigar legalmente a cobertura de testes moleculares clinicamente úteis.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de capital e de reagentes por amostra | -2.8% | Global, mais forte em mercados emergentes | Curto prazo (≤2 anos) |

| Limitações de rendimento em comparação com qPCR e NGS | -1.5% | Global, programas de triagem em larga escala | Médio prazo (2-4 anos) |

| Escassez de menus de testes de diagnóstico in vitro com aprovação regulatória além da oncologia | -1.2% | América do Norte e UE | Longo prazo (≥4 anos) |

| Fragmentação de propriedade intelectual retardando a compatibilidade de kits entre plataformas | -0.9% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Capital e de Reagentes por Amostra

Os preços de entrada dos instrumentos começam em torno de USD 38.000 e aumentam quando manutenção anual, consumíveis proprietários e treinamento especializado de pessoal são incluídos. Mesmo que novos pacotes de reagentes consolidem até cinco ensaios em uma única execução e reduzam os custos em 43%[1]MilliporeSigma, "Plataforma de Estabilidade Genética Aptegra Reduz Custos em 43%," sigmaaldrich.com, a despesa total por teste ainda excede o qPCR de alto rendimento em 2 a 3 vezes em hospitais comunitários. Startups frequentemente captam rodadas de capital de risco de nove dígitos para cobrir o longo ciclo de P&D necessário para atingir a paridade de custos, sublinhando a intensidade de capital que limita a expansão geográfica rápida. Os orçamentos de mercados emergentes, portanto, priorizam analisadores de hematologia ou química multiuso, a menos que os fornecedores introduzam preços escalonados ou esquemas de aluguel de reagentes.

Limitações de Rendimento em Comparação com qPCR e NGS para Testes em Escala Populacional

Os programas estaduais de triagem neonatal processam dezenas de milhares de amostras por semana; os sistemas de gotículas atuais atingem um platô de aproximadamente 480 amostras por dia, deixando espaço para modalidades concorrentes com maior capacidade de multiplexação. As demandas epidemiológicas impulsionadas pelo envelhecimento demográfico dobram os volumes de ensaio a cada década, uma tendência que favorece arrays de qPCR ou sequenciamento de próxima geração em laboratórios de saúde populacional. Os fabricantes respondem com cartuchos microfluídicos de 384 amostras, mas ainda colidem com limites físicos de contagem de partições antes de igualar a escalabilidade do NGS. Consequentemente, o PCR digital mantém um nicho em aplicações de baixo rendimento, mas de ultrassensibilidade, até que inovações fundamentais de arquitetura apareçam.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Consumíveis Impulsionam a Receita, Software Acelera o Crescimento

Consumíveis e Reagentes dominaram a receita em 2025, detendo 67,35% da participação do mercado de PCR digital, uma vez que as compras recorrentes de kits sustentam a rentabilidade dos fornecedores. Essa liderança decorre de químicas especializadas de estabilização de gotículas que os laboratórios precisam repor diariamente; nenhum substituto genérico atende aos requisitos de validação para ensaios regulamentados. A demanda por consumíveis aumenta ainda mais à medida que a epidemiologia de águas residuais e os centros de oncologia descentralizados programam fluxos de trabalho com múltiplas execuções, estimulando acordos de compra em volume que aumentam a visibilidade dos pedidos para os fornecedores. A inovação também avança: o Kit Vericheck ddPCR Empty-Full Capsid de 2025 oferece avaliações de parâmetros duplos de AAV em um único ensaio, simplificando os cronogramas de liberação de lotes de terapia celular e expandindo os casos de uso endereçáveis em terapias avançadas.

Software e Serviços, embora partindo de uma base menor, se expandirá a um CAGR de 14,14% até 2031, impulsionado por laboratórios que buscam gestão de dados genômicos de ponta a ponta. Plataformas em nuvem que integram rastreamento de amostras, parâmetros de ensaio e relatórios de resultados em conformidade com a HIPAA atendem às novas regras de integridade de dados do IVDR sem grandes investimentos em infraestrutura de TI local. Como resultado, as assinaturas de software oferecem aos fornecedores um fluxo de receita recorrente que amortece a ciclicidade nas compras de equipamentos de capital. Em contextos clínicos, a funcionalidade de trilha de auditoria está alinhada com os mandatos da FDA 21 CFR Parte 11, reduzindo os obstáculos de conformidade e acelerando os ciclos de validação de ensaios. Até 2031, a análise em nuvem integrada a contratos de locação de instrumentos poderá se tornar um modelo de aquisição padrão, promovendo maior fidelização de clientes e melhorando a produtividade dos laboratórios.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tecnologia: PCR Digital por Gotículas Lidera, Inovação Microfluídica Acelera

Os sistemas de gotículas mantiveram 64,78% da participação de receita do mercado de PCR digital em 2025, em grande parte porque o formato oferece até 20.000 partições encapsuladas em óleo que impulsionam a precisão estatística sem microfabricação complexa. A Bio-Rad, pioneira no setor, capitalizou uma década de estudos de validação revisados por pares, atenuando as preocupações dos compradores relacionadas ao desempenho analítico. Os usuários industriais apreciam o fluxo de trabalho simples de gotículas para quantificar genomas vetoriais, DNA residual de células hospedeiras e contaminantes virais de baixa cópia. No entanto, a dependência da arquitetura na emulsificação óleo-água introduz sobrecarga de consumíveis e resíduos químicos que alguns programas de sustentabilidade sinalizam para redução.

As plataformas de chips microfluídicos registrarão um CAGR de 15,50% ao usinar microcâmaras diretamente em substratos de vidro ou polímero, eliminando suspensões de óleo e reduzindo o volume de reagente por reação. Revestimentos de nanomateriais melhoram a eficiência de amplificação e o controle fluidico, permitindo cartuchos de ponto de atendimento que consolidam a preparação de amostras, amplificação e leitura dentro de cassetes do tamanho de um cartão de crédito. A arquitetura também se presta à paralelização; chips com 5.000 a 10.000 microrreatores processam múltiplas amostras de pacientes simultaneamente, preservando a sensibilidade de molécula única. Os gastos de capital se deslocam à medida que os leitores microfluídicos custam cerca de 30% menos do que os geradores de gotículas tradicionais, tornando a entrada viável para compradores de primeira vez em economias de renda média. Embora os sistemas de gotículas permaneçam consolidados em laboratórios de oncologia de alto volume, a microfluídica atrai novos usuários que necessitam de portabilidade e menor custo por amostra.

Por Aplicação: Diagnóstico Clínico em Escala, Inovação em Pesquisa Impulsiona o Crescimento

O diagnóstico clínico representou 54,02% do tamanho do mercado de PCR digital em 2025, impulsionado por painéis de oncologia de biópsia líquida que agora orientam a seleção de terapias e a vigilância de doença residual. Ensaios para resistência a medicamentos contra tuberculose, carga viral de CMV em receptores de transplante e detecção de reservatório de HIV ampliam o menu clínico, incorporando a PCR digital mais profundamente nos orçamentos de patologia hospitalar. Os laboratórios elogiam a quantificação absoluta da tecnologia para desvendar mudanças sutis na carga viral que desencadeiam terapia antiviral preventiva. As agências regulatórias também emitem aprovações de diagnósticos complementares que exigem leituras de PCR digital para terapias-alvo emergentes, ancorando a demanda clínica ao longo do período de previsão.

A pesquisa, embora menor em termos de valor, crescerá a um CAGR de 14,86% à medida que os fluxos de trabalho de célula única e a descoberta de variantes raras dependem da precisão da PCR digital para validação ortogonal de resultados de NGS. A plataforma Shasta Single-Cell processa 1.500 células por execução, permitindo que imunologistas mapeiem a diversidade do receptor de células T com intervalos de confiança inatingíveis por qPCR isoladamente. Os consórcios de biomarcadores oncológicos aplicam a PCR digital para confirmar alterações no número de cópias em células tumorais circulantes antes de avançar candidatos para estudos clínicos de alto custo. Em centros acadêmicos, os revisores de subsídios solicitam cada vez mais dados de quantificação absoluta, acelerando indiretamente as instalações de instrumentos em laboratórios translacionais.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Hospitais Lideram a Adoção, Farmacêuticas Impulsionam a Inovação

Hospitais e laboratórios clínicos representaram 41,69% do tamanho do mercado de PCR digital em 2025, ao implantarem ensaios de ctDNA ou CMV no mesmo dia que alteram as prescrições de oncologistas e cirurgiões de transplante. A automação do fluxo de trabalho reduz drasticamente o tempo de manuseio dos técnicos, permitindo que a equipe existente opere plataformas moleculares sem aumentar o quadro de pessoal. Após a pandemia de COVID-19, os administradores priorizam sistemas moleculares versáteis capazes de migrar da detecção viral para painéis de oncologia ou resistência antimicrobiana, uma necessidade que a PCR digital atende por meio de menus de ensaios flexíveis.

As entidades farmacêuticas e de biotecnologia registrarão um CAGR de 16,04% porque os pipelines de terapias celulares e gênicas exigem ensaios validados de titulação viral e verificações de DNA residual para cada lote. As organizações de desenvolvimento e fabricação por contrato incorporam plataformas de gotículas nos protocolos de liberação de lotes para cumprir as diretrizes globais de qualidade. Os patrocinadores de medicamentos biológicos integram ainda mais a PCR digital em estudos farmacocinéticos que monitoram a persistência de células terapêuticas ou a depuração de vetores virais in vivo. A adoção precoce nas etapas pré-clínicas consolida a tecnologia nos futuros fluxos de trabalho comerciais, multiplicando os volumes de testes quando os produtos atingem a autorização de comercialização.

Análise Geográfica

A América do Norte dominou em 2025 ao capturar 43,10% da participação do mercado de PCR digital com base nas políticas de reembolso dos pagadores, aprovações de diagnósticos complementares da FDA e uma expansão de capacidade em ciências da vida de USD 2 bilhões pela Thermo Fisher até 2028. Os centros médico-acadêmicos da região canalizam as bolsas de medicina de precisão do NIH diretamente para a aquisição de instrumentos, enquanto os laboratórios comerciais negociam pedidos permanentes de reagentes que garantem descontos por volume. Os fornecedores, consequentemente, priorizam as autorizações regulatórias norte-americanas, lançando ensaios de oncologia e transplante no mercado dos EUA um ano completo antes do lançamento global. Como resultado, o tamanho do mercado de PCR digital na América do Norte deve manter a posição de liderança ao longo do período de previsão.

A Ásia-Pacífico registrará o maior CAGR regional de 18,92%, refletindo o financiamento provincial da China para infraestrutura genômica e os agressivos investimentos do setor privado da Índia em laboratórios clínicos credenciados pelo NABL. As iniciativas políticas sob o plano Healthy China 2030 da China destinam recursos para diagnósticos moleculares avançados, enquanto os fabricantes locais colaboram com fornecedores globais para localizar a produção de reagentes e reduzir custos. O Japão e a Coreia do Sul complementam o impulso regional ao integrar o PCR digital em projetos piloto nacionais de triagem de câncer e testes neonatais de doenças raras. As licitações governamentais que agrupam instrumentos com contratos de reagentes plurianuais aceleram o acesso ao mercado para compradores de primeira vez. A Europa mantém expansão constante à medida que o IVDR padroniza os dossiês de avaliação de desempenho para diagnósticos moleculares em todo o bloco. Alemanha, França e Reino Unido constituem clusters de demanda tricentrais onde polos biofarmacêuticos e sistemas de saúde bem financiados adotam o PCR digital em centros de oncologia e laboratórios centrais. As economias emergentes da UE aproveitam os fundos de política de coesão para modernizar a infraestrutura de diagnóstico, frequentemente selecionando plataformas microfluídicas que minimizam o consumo de reagentes. Enquanto isso, o Oriente Médio e África e a América do Sul exibem curvas de adoção em estágio inicial com projetos piloto em hospitais terciários e institutos de saúde pública que poderiam fazer a transição para ciclos completos de aquisição assim que as barreiras de custo diminuam.

Cenário Competitivo

A concentração de mercado é moderada, pois os cinco principais fornecedores comandam coletivamente cerca de 55% da receita global. A Bio-Rad Laboratories garante a posição de líder com um extenso portfólio de PCR digital por gotículas e mais de 8.000 publicações de suporte, estabelecendo efetivamente benchmarks técnicos para sensibilidade de ensaio e estabilidade de partição. A oferta vinculante da empresa para adquirir a Stilla Technologies até o terceiro trimestre de 2025 amplia seu acesso a arquiteturas microfluídicas,[2]Bio-Rad Laboratories, "Bio-Rad adquirirá a Stilla Technologies, expandindo o portfólio de PCR digital por gotículas e microfluídico," bio-rad.com posicionando a Bio-Rad para venda cruzada de sistemas baseados em chip dentro de sua base de clientes consolidada e para equilibrar a dependência da receita de gotículas.

A Thermo Fisher Scientific busca crescimento inorgânico por meio de um pipeline de fusões e aquisições de USD 40-50 bilhões que já engloba a aquisição da Combinati em 2024, injetando tecnologia de contagem de alta resolução em seu conjunto de instrumentos. A QIAGEN obtém vantagem competitiva de um fluxo de trabalho verticalmente integrado que une preparação de amostras, química de ensaio e informática em nuvem, oferecendo aos laboratórios uma solução de fornecedor único que satisfaz os requisitos de cadeia de custódia e documentação regulatória. A Sysmex Corporation aproveita a expertise em hematologia para se diferenciar nos testes de mutação em sangue, integrando módulos de PCR digital em seus analisadores convencionais para conquistar oportunidades de venda cruzada em contas hospitalares existentes.

As oportunidades de espaço em branco emergentes incluem faixas de preço mais baixas para países de renda média e aplicações de nicho em monitoramento ambiental. A Standard BioTools faz parceria com a Next Gen Diagnostics para reduzir os custos de sequenciamento por amostra abaixo de USD 10, um ponto de preço agressivo que força os fornecedores de PCR digital a posicionar seus ensaios como complementares em vez de competitivos na vigilância em larga escala.[3]Standard BioTools, "Standard BioTools e Next Gen Diagnostics Reduzem os Custos de Sequenciamento de Patógenos," standardbio.com A Meridian Bioscience compete com painéis especializados de patógenos gastrointestinais, ilustrando que aplicações direcionadas podem ganhar tração mesmo quando menus de ensaio mais amplos permanecem dominados por incumbentes maiores. À medida que os clientes exigem cada vez mais ecossistemas integrados de hardware, software e reagentes, os fornecedores que não possuem portfólios completos provavelmente buscarão parcerias ou se tornarão alvos de aquisição.

Líderes do Setor de Reação em Cadeia da Polimerase Digital

Bio-Rad Laboratories, Inc.

Thermo Fisher Scientific Inc

Sysmex Corporation

QIAGEN N.V.

QIAGEN N.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Bio-Rad Laboratories anunciou uma oferta vinculante para adquirir a Stilla Technologies a fim de expandir as capacidades de PCR digital de próxima geração.

- Fevereiro de 2025: A Bio-Rad lançou o Kit Vericheck ddPCR de Cápsulas Vazias e Cheias para avaliação precisa da qualidade do vetor AAV.

- Julho de 2024: A Stilla Technologies firmou uma parceria de distribuição nos EUA com a Avantor para expandir sua plataforma Crystal Digital PCR.

- Fevereiro de 2024: A Stilla Technologies concluiu uma rodada Série C de USD 26,5 milhões para acelerar a comercialização de seus instrumentos de PCR digital microfluídico.

Research Methodology Framework and Report Scope

Definições de Mercado e Âmbito de Cobertura

O nosso estudo define o mercado de PCR digital como a receita gerada por instrumentos de construção específica que particionam amostras de ácidos nucleicos em milhares de micro-reações para quantificação absoluta, juntamente com os respetivos consumíveis dedicados, reagentes e software de análise integrado, em contextos clínicos, de investigação, forenses e ambientais em 17 países.

Exclusão do âmbito: Os serviços de análise por contrato e as plataformas de PCR convencional ou em tempo real estão fora desta valorização.

Visão Geral da Segmentação

- Por Componente

- Instrumentos de PCR Digital

- Plataformas Baseadas em Gotículas

- Plataformas Baseadas em Chip

- Consumíveis e Reagentes

- Software e Serviços

- Instrumentos de PCR Digital

- Por Tecnologia

- PCR Digital por Gotículas (ddPCR)

- PCR Digital BEAMing

- PCR Digital Microfluídico

- Por Aplicação

- Diagnóstico Clínico

- Oncologia

- Teste de Doenças Infecciosas

- Distúrbios Genéticos

- Pesquisa

- Análise de Expressão Gênica

- Variação no Número de Cópias

- Forense

- Outras Aplicações

- Diagnóstico Clínico

- Por Usuário Final

- Hospitais e Laboratórios Clínicos

- Institutos Acadêmicos e de Pesquisa

- Empresas Farmacêuticas e de Biotecnologia

- Organizações de Pesquisa por Contrato

- Outros

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram patologistas moleculares, gestores de laboratórios clínicos, responsáveis de aprovisionamento e distribuidores regionais na América do Norte, Europa e Ásia-Pacífico.

Estas conversas ajudaram-nos a alinhar os preços médios de venda, os ciclos de substituição e a adoção emergente em oncologia e análise de águas residuais com a evidência secundária.

Investigação Documental

Conjuntos de dados publicamente disponíveis, como as autorizações 510(k) da U.S. FDA, os fluxos comerciais do código HS 9027.80 do Eurostat, as tendências de financiamento de bolsas do NIH RePORTER e os painéis de Vigilância de Agentes Patogénicos da OMS, forneceram-nos contagens de unidades de base.

Enriquecemos posteriormente estes dados com informações provenientes de organismos como a Association of Molecular Pathology, revistas científicas revistas por pares, relatórios 10-K de empresas e notícias obtidas através do Dow Jones Factiva e do D&B Hoovers.

Este menu é ilustrativo; foram utilizadas muitas outras fontes para recolher, verificar e clarificar os dados.

Dimensionamento de Mercado e Previsão

Uma reconstrução de cima para baixo começa com a produção nacional mais os volumes de importação de dispositivos de PCR digital, que são depois valorizados utilizando valores de transferência específicos por região, antes de serem filtrados pelas taxas de penetração laboratorial.

Os totais acumulados da base instalada de fornecedores e o ASP amostrado × utilização de consumíveis funcionam como verificações cruzadas de baixo para cima.

Variáveis-chave como os volumes de testes de biópsia líquida, o financiamento de doenças infeciosas, os rácios de associação reagente-instrumento, o calendário de substituição e a utilização da capacidade alimentam um núcleo de regressão multivariada, enquanto uma sobreposição ARIMA estende as tendências até 2030.

Ciclo de Validação de Dados e Atualização

Os resultados são submetidos a verificações de variância em três camadas, revisão por analistas sénior e normalização cambial.

O conjunto de dados é atualizado anualmente, com atualizações intercalares desencadeadas por aprovações relevantes, aquisições ou variações de preço superiores a +/-10%.

Por que Razão a Linha de Base de PCR Digital da Mordor Garante Fiabilidade

As cifras publicadas divergem frequentemente porque os fornecedores combinam diferentes cestos tecnológicos, tratamentos cambiais e cadências de previsão.

Os principais fatores de divergência que observámos incluem a incorporação de receitas de qPCR ou de serviços, a conversão cambial num único momento e pressupostos agressivos de testes oncológicos que ignoram as restrições de capacidade de fabrico.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 0,84 mil milhões (2025) | Mordor Intelligence | - |

| USD 0,86 mil milhões (2025) | Global Consultancy A | Inclui contratos de serviço plurianuais e garantias alargadas |

| USD 7,12 mil milhões (2024) | Industry Journal B | Combina PCR digital, em tempo real e convencional, mais receitas de análises externalizadas |

| USD 0,70 mil milhões (2024) | Research Boutique C | Utiliza linhas de base de importação pré-COVID e omite a associação de consumíveis |

Estes contrastes demonstram que o modelo de hardware mais consumíveis com âmbito rigorosamente definido da Mordor, atualizado numa cadência anual disciplinada, fornece aos decisores uma linha de base equilibrada e transparente, rastreável a variáveis claras e a etapas reprodutíveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de PCR digital?

O mercado de PCR digital é avaliado em USD 979,02 milhões em 2026 e está previsto para atingir USD 2,11 bilhões até 2031, crescendo a um CAGR de 16,55%.

Qual segmento de componente lidera a receita?

Consumíveis e Reagentes lideram com 56,74% de participação do mercado de PCR digital em 2025, pois as compras recorrentes de kits dominam os gastos laboratoriais.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

As bolsas provinciais de genômica da China, a expansão da rede de laboratórios clínicos da Índia e as políticas de reembolso favoráveis do Japão impulsionam um CAGR de 18,92% em toda a Ásia-Pacífico.

Como os hospitais utilizam o PCR digital hoje?

Os hospitais empregam o PCR digital para testes de oncologia de biópsia líquida no mesmo dia, monitoramento de carga viral em pacientes transplantados e detecção rápida de RAM em unidades de controle de infecção.

Qual região tem a maior participação no Mercado Global de PCR Digital?

Em 2025, a América do Norte detém a maior participação de mercado no Mercado Global de PCR Digital.

O que limita a adoção mais ampla do PCR digital?

Altos gastos de capital, custos de reagentes proprietários e limites de rendimento em relação ao qPCR e NGS restringem a adoção, particularmente em ambientes de saúde pública em larga escala.

Página atualizada pela última vez em: