Tamanho e Participação do Mercado de Tecnologia de Bioprocessos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 43.95 Bilhões de dólares |

| Tamanho do Mercado (2031) | 85.73 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.30% CAGR |

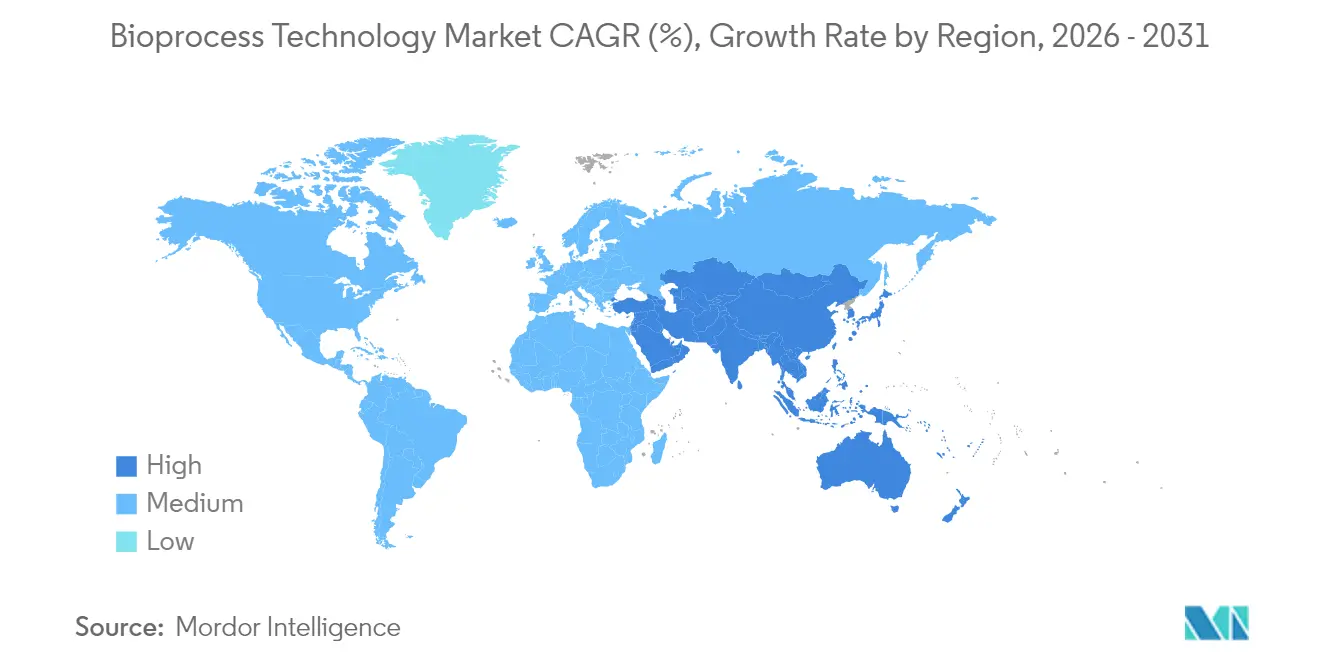

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

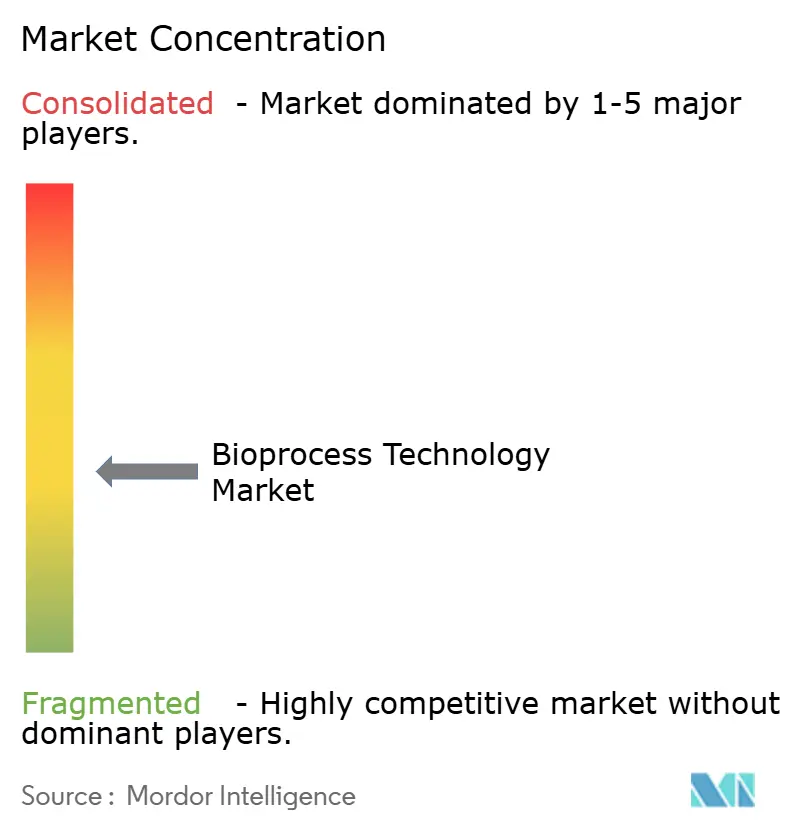

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tecnologia de Bioprocessos por Mordor Intelligence

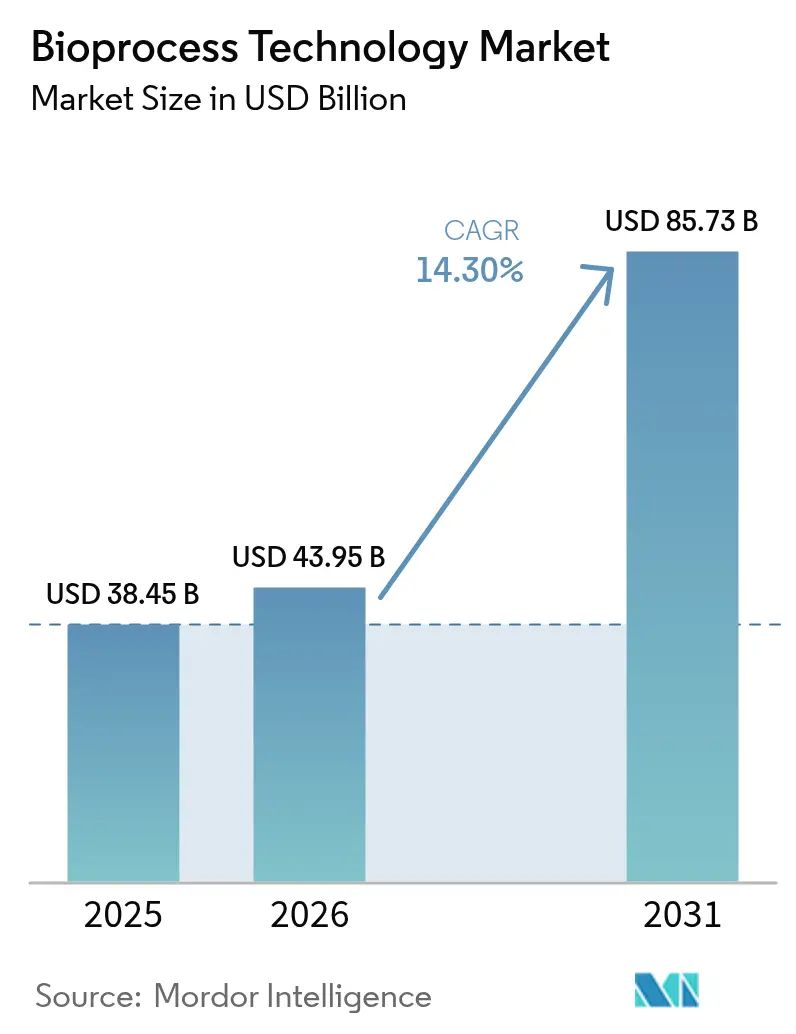

O tamanho do mercado de tecnologia de bioprocessos em 2026 é estimado em USD 43,95 bilhões, crescendo a partir do valor de 2025 de USD 38,45 bilhões, com projeções para 2031 mostrando USD 85,73 bilhões, crescendo a um CAGR de 14,3% entre 2026 e 2031.

As adições de capacidade nas organizações de desenvolvimento e fabricação por contrato (CDMOs) estão se acelerando, à medida que a parcela da produção global de biológicos terceirizada deve aumentar até 2030, remodelando a dinâmica competitiva e criando demanda sustentada por soluções upstream e downstream. Os crescentes pipelines em terapia celular e gênica (CGT) intensificaram os requisitos para plataformas de fabricação avançadas, com demanda crescente por serviços de fabricação de CGT. O domínio dos consumíveis de uso único, a adoção mais ampla de cultura por perfusão e o crescente nível de conforto dos reguladores com a fabricação contínua estão elevando os benchmarks de produtividade em todo o mercado de tecnologia de bioprocessos. O momentum regional é polarizado: a América do Norte mantém a liderança em infraestrutura, enquanto a Ásia-Pacífico está se expandindo mais rapidamente com base nos investimentos em capacidade da China e da Coreia do Sul.

Principais Conclusões do Relatório

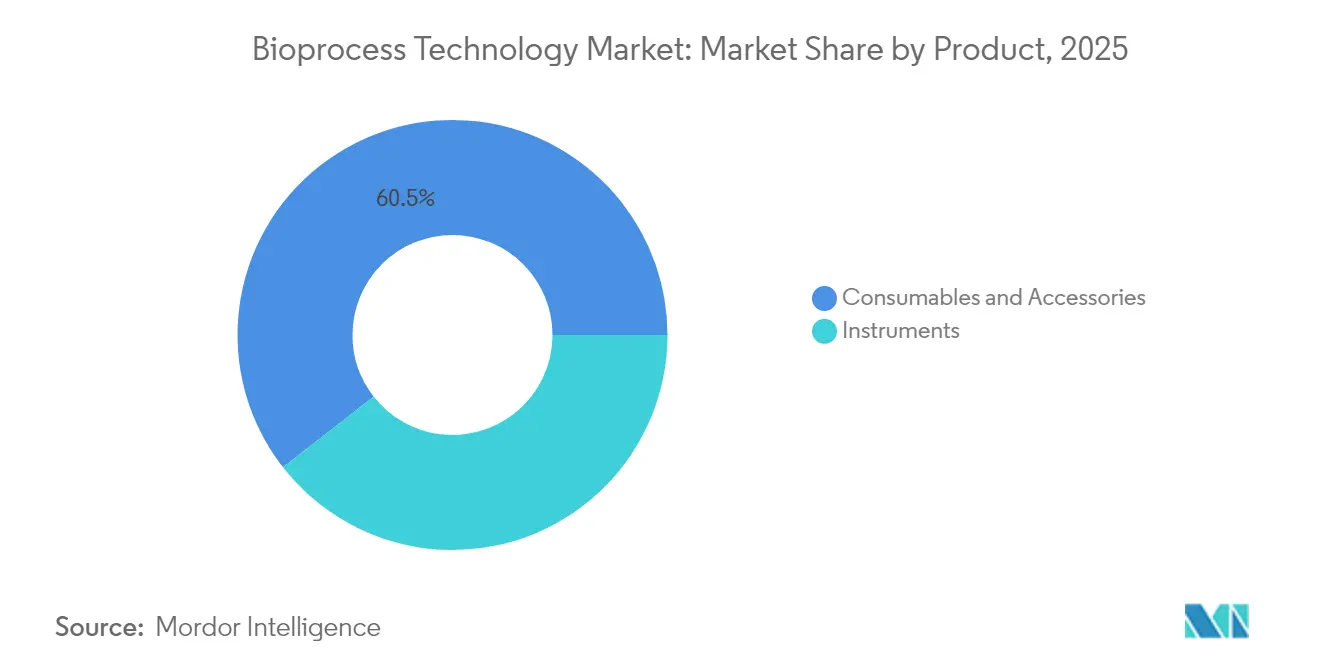

- Por produto, consumíveis e acessórios lideraram com 60,55% da participação do mercado de tecnologia de bioprocessos em 2025, e a projeção é de expansão a um CAGR de 16,42% até 2031.

- Por tipo de processo, o processamento downstream deteve 51,20% da participação do tamanho do mercado de tecnologia de bioprocessos em 2025; enquanto o processamento upstream registra o maior CAGR projetado de 14,55% até 2031.

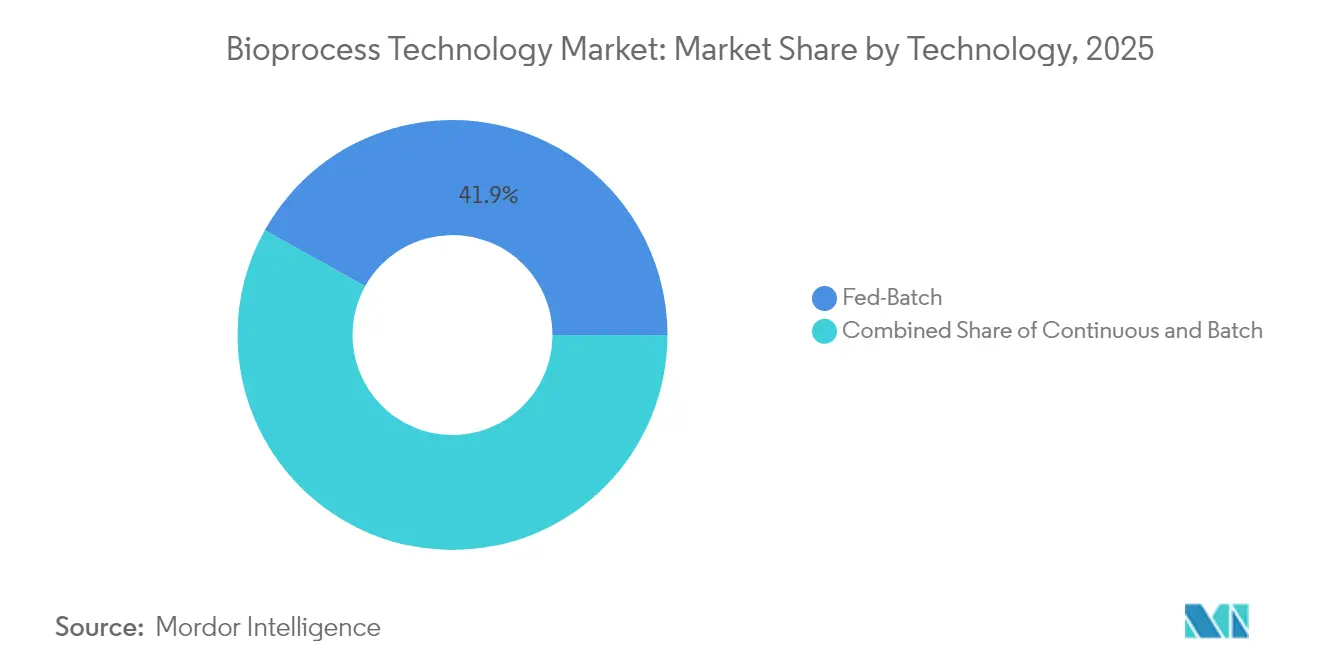

- Por tecnologia, o modo fed-batch comandou 41,90% do tamanho do mercado de tecnologia de bioprocessos em 2025, enquanto as plataformas contínuas registraram o maior CAGR de 14,10%.

- Por aplicação, os anticorpos monoclonais contribuíram com 36,20% da receita em 2025; os produtos de terapia celular e gênica registraram o CAGR mais rápido de 15,72% até 2031.

- Por usuário final, as empresas biofarmacêuticas representaram 61,05% da demanda em 2025, enquanto as CMOs se expandiram a um CAGR de 14,75%.

- Por geografia, a América do Norte garantiu 38,90% da participação do tamanho do mercado de tecnologia de bioprocessos em 2025; a Ásia-Pacífico está no caminho para um CAGR de 17,65% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Tecnologia de Bioprocessos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão na Indústria Biofarmacêutica | +2.8% | América do Norte, UE líderes | Médio prazo (2-4 anos) |

| Crescimento da Terceirização de Desenvolvimento e Fabricação por Contrato | +2.1% | Global com expansão para APAC | Curto prazo (≤ 2 anos) |

| Aumento nos Pipelines de Terapia Celular e Gênica | +3.2% | América do Norte, UE como núcleo, APAC em ascensão | Longo prazo (≥ 4 anos) |

| Demanda Crescente por Sistemas de Uso Único | +1.9% | Global | Curto prazo (≤ 2 anos) |

| Advento de Plataformas Contínuas e Híbridas | +1.7% | América do Norte, foco na UE | Médio prazo (2-4 anos) |

| Otimização de Bioprocessos Impulsionada por IA | +1.4% | Mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão na Indústria Biofarmacêutica

As vendas biofarmacêuticas aumentaram, elevando a contribuição dos biológicos nos gastos gerais com medicamentos de 41% em 2024 para cerca de 45% até 2028. As projeções da FDA de até 20 aprovações de CGT anualmente a partir de 2025 sublinham uma nova onda de modalidades complexas que requerem suítes de fabricação de alta precisão e em conformidade com as Boas Práticas de Fabricação (GMP). A implantação de gêmeos digitais pela Samsung Biologics demonstra como a modelagem avançada pode reduzir os cronogramas de validação, mantendo a integridade dos dados.[1]Bioprocess International, "Gêmeos Digitais Transformam Instalações de Biológicos em Grande Escala," bioprocessintl.com As atualizações intensivas em capital estão, portanto, migrando para configurações flexíveis de uso único que acomodam múltiplas modalidades sem comprometer as expectativas regulatórias.

Crescimento da Terceirização de Desenvolvimento e Fabricação por Contrato

O segmento de CDMOs de biológicos está em curso, impulsionado pelo desinvestimento estratégico das grandes farmacêuticas em ativos de fabricação não essenciais. A expansão da Planta 5 da Samsung Biologics por USD 1,4 bilhão e a aquisição de USD 1,2 bilhão da Roche, relativa ao site de Vacaville (330.000 L), por Lonza ilustram uma corrida armamentista por capacidade em grande escala.[2]CHEManager, "Samsung Biologics Inicia as Obras da Planta 5," chemanager.com A eventual aprovação da Lei BIOSECURE poderia redirecionar os volumes terceirizados de fornecedores chineses para fornecedores ocidentais e coreanos; 49% dos executivos pesquisados em 2024 esperavam um crescimento mais forte dos serviços contratuais durante 2025. A mudança consolida o mercado de tecnologia de bioprocessos como um habilitador fundamental do realinhamento global de capacidade.

Aumento nos Pipelines de Terapia Celular e Gênica

O acordo de fornecimento comercial da Lonza para o CASGEVY, a primeira terapia editada por CRISPR, exemplifica a demanda por suítes de vetores virais personalizados e cultura celular em sistema fechado. A padronização ainda é um desafio, mas a automação e as instalações modulares estão reduzindo constantemente o custo de produção. As aprovações de terapias gênicas como ELEVIDYS e ROCTAVIAN impulsionaram o mercado, enquanto as vias de aprovação simplificadas da FDA encorajam o investimento contínuo. Os desafios de fabricação persistem, com lacunas de padronização e escassez de mão de obra criando gargalos, mas os avanços na automação e a adoção de processos de plataforma estão abordando as preocupações de escalabilidade. A mudança de terapias autólogas para alogênicas promete melhor custo-efetividade e acessibilidade ao tratamento.

Demanda Crescente por Sistemas de Bioprocessamento de Uso Único

As tecnologias descartáveis agora dominam os fluxos de trabalho de produção comercial de biológicos, oferecendo risco reduzido de contaminação e troca mais rápida em comparação com instalações de aço inoxidável. O biorreator DynaDrive de 5 L da Thermo Fisher aumenta a produtividade em 27%, proporcionando escalabilidade linear de até 5.000 L. A WuXi Biologics concluiu sua primeira corrida de PPQ de 5.000 L em Hangzhou, reduzindo o custo de proteína em 70% e aumentando o rendimento em 20%. Grandes players tradicionais como a GSK investiram USD 120 milhões na Pensilvânia para implantar reatores de uso único de 2.000 L para biológicos complexos.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Capital de Sistemas Integrados | -1.8% | Global, mercados emergentes mais sensíveis | Médio prazo (2-4 anos) |

| Requisitos Rígidos de cGMP e Validação | -1.2% | Global, variabilidade regional | Longo prazo (≥ 4 anos) |

| Escassez Crônica de Mão de Obra Qualificada | -2.1% | Mercados desenvolvidos em situação crítica | Curto prazo (≤ 2 anos) |

| Incompatibilidade de Escala Upstream-Downstream | -0.9% | Específico ao processo | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital de Sistemas Integrados

Os investimentos iniciais para instalações de última geração podem superar USD 500 milhões, exemplificados pelas atualizações planejadas da Lonza em Vacaville, que visam plataformas mamíferas de próxima geração. As pressões inflacionárias elevaram os custos de equipamentos e de construção de salas limpas em percentuais de dois dígitos desde 2023, forçando empresas de biotecnologia menores a recorrer às CDMOs para acesso à capacidade moderna.[3]Pharma Manufacturing, "O Impacto da Inflação nos Projetos de Instalações," pharmamanufacturing.com As conversões para fabricação contínua são particularmente intensivas em capital, pois as suítes de batelada paralelas precisam permanecer em operação durante a validação, estendendo os horizontes de retorno do investimento. Como resultado, os ciclos de adoção de tecnologia frequentemente dependem de ROI demonstrável e clareza regulatória, retardando a penetração em geografias com restrições de caixa.

Escassez Crônica de Mão de Obra Qualificada

Oitenta por cento dos sites de biofabricação relataram dificuldades de contratação em 2024, e o índice de resiliência da Cytiva caiu de 6,27 para 5,60 entre 2021 e 2023, refletindo um pool de especialistas em encolhimento. A proficiência em automação aparece em 69% das vagas anunciadas, mas os currículos acadêmicos raramente oferecem exposição prática a sistemas digitais GMP. O Instituto Nacional para Inovação em Biofarmacêuticos de Fabricação constatou que os novos contratados precisam de até nove meses de treinamento suplementar, adicionando USD 100.000 por trabalhador em custos de oportunidade. Os empregadores estão reduzindo os requisitos de formação acadêmica e introduzindo academias internas, mas a retenção continua problemática, pois a demanda da indústria supera a oferta.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Consumíveis Impulsionam Receita e Inovação

Os consumíveis e acessórios representaram 60,55% da participação do mercado de tecnologia de bioprocessos em 2025 e têm previsão de avançar a um CAGR de 16,42% até 2031. Esse crescimento consolida bolsas de uso único, conectores estéreis e meios de cultura personalizados como pilares de receita recorrente no mercado de tecnologia de bioprocessos. Os meios de cultura otimizados para CGT sublinharam o potencial de valor, com demanda crescente por meios de cultura para terapia gênica.

A demanda por instrumentos é comparativamente mais estável, sustentada por inovações como o biorreator DynaDrive de 5 L e a plataforma BIOSTAT RM TX da Sartorius para expansão celular automatizada. Os analisadores de processo estão se beneficiando da maior adoção de PAT (Tecnologia Analítica de Processo) à medida que as instalações transitam para fluxos de trabalho contínuos. O boom de consumíveis incorpora a maior mudança estrutural em relação à dependência de aço inoxidável, permitindo retornos mais rápidos e menores footprints de capital em todo o mercado de tecnologia de bioprocessos.

Por Tipo de Processo: Dominância do Downstream com Aceleração do Upstream

As operações downstream capturaram 51,20% do tamanho do mercado de tecnologia de bioprocessos em 2025, lideradas por soluções de cromatografia, filtração e eliminação viral. A cromatografia está evoluindo para formatos contínuos de múltiplas colunas que recuperam a capacidade da resina e a eficiência do tampão. No upstream, a adoção da cultura por perfusão está impulsionando um CAGR de 14,55%, à medida que sistemas de alta densidade celular reduzem os requisitos de volume do biorreator, mantendo a produtividade volumétrica.

O salto de desempenho de sete vezes do Planova FG1 sublinha a corrida contínua de inovação em filtração de vírus. Contudo, os sistemas de perfusão demonstrados a 2.000 L pela Samsung Biologics incorporam a aceleração do upstream ao oferecer culturas em estado estacionário que se combinam perfeitamente com plataformas downstream contínuas. Essas dinâmicas estão estreitando a integração entre as operações unitárias, melhorando o throughput geral das instalações em todo o mercado de tecnologia de bioprocessos.

Por Tecnologia: Liderança do Fed-Batch com Emergência do Processamento Contínuo

O fed-batch manteve 41,90% de participação no tamanho do mercado de tecnologia de bioprocessos em 2025 por meio de sua familiaridade regulatória e extensa base instalada. No entanto, as configurações contínuas estão se expandindo a um CAGR de 14,10%, à medida que os fabricantes buscam menores footprints e ganhos no custo de produção.

A ICH Q13 e as diretrizes da FDA reduziram as barreiras de adoção, e a cromatografia de múltiplas colunas está aliviando os gargalos downstream nos pipelines dos primeiros adotantes. As tecnologias de perfusão servem como uma ponte pragmática, fornecendo saídas contínuas de cultura celular enquanto colhem em bateladas para facilitar as submissões regulatórias. À medida que mais patrocinadores buscam velocidade até a clínica, as linhas contínuas devem conquistar uma fatia maior dos futuros orçamentos de capital, direcionando o mercado de tecnologia de bioprocessos para arquiteturas contínuas totalmente integradas e de ponta a ponta.

Por Aplicação: Anticorpos Monoclonais Lideram com Aceleração de CGT

Os anticorpos monoclonais contribuíram com 36,20% das receitas de 2025, impulsionados pela expansão dos portfólios de oncologia e doenças autoimunes e por um fluxo constante de lançamentos de biossimilares. Os pipelines de CGT, no entanto, estão traçando a trajetória mais íngreme, com um CAGR de 15,72% até 2031, impulsionados pela expectativa da FDA de aprovar até 20 desses produtos por ano a partir de 2025.

O acordo de fornecimento de CASGEVY da Lonza ilustra a demanda crescente por know-how de fabricação habilitado por CRISPR. As proteínas recombinantes e as vacinas preservam fluxos de demanda diversificados, mas suas taxas de crescimento ficam aquém da ascensão explosiva da CGT, à medida que as vias regulatórias amadurecem. Coletivamente, essas tendências sublinham o imperativo de plataformas flexíveis que possam alternar entre corridas de anticorpos monoclonais de alto título e lotes autólogos de CGT de pequeno volume dentro do mesmo footprint de instalação.

Por Usuário Final: Empresas Biofarmacêuticas Dominam com Crescimento das CMOs

Os patrocinadores biofarmacêuticos controlaram 61,05% dos gastos em 2025, apoiando-se em redes internas para as franquias principais. No entanto, as CMOs estão se expandindo a um CAGR de 14,75%, à medida que os volumes terceirizados aumentam, especificamente para modalidades complexas que exigem suítes personalizadas. A integração pela Lonza do site de Vacaville da Roche agora oferece 330.000 L de capacidade, sinalizando que as aquisições de grande porte permanecem como uma rota primária para escala.

Institutos acadêmicos e laboratórios governamentais fornecem trabalho de descoberta em estágio inicial, frequentemente fazendo parceria com CDMOs para escalonamento. A Lei BIOSECURE poderia redirecionar ainda mais a terceirização para fornecedores ocidentais e coreanos, intensificando o investimento em construções greenfield e acelerando os ciclos de renovação tecnológica em todo o mercado de tecnologia de bioprocessos.

Análise Geográfica

A liderança de mercado de 38,90% da América do Norte é ancorada pela profundidade regulatória da FDA e por um ecossistema de inovadores estabelecidos. A planta de uso único de USD 120 milhões da GSK na Pensilvânia e o acordo pendente da Thermo Fisher com a Solventum reforçam os compromissos domésticos de capacidade. As cadeias de suprimentos transfronteiriças do Canadá e do México complementam os pontos fortes dos Estados Unidos, aproveitando as disposições do USMCA para o comércio de componentes sem atritos.

A Europa mantém paridade competitiva por meio de estruturas regulatórias coesas, como o Anexo 1 revisado da EMA e as próximas diretrizes de ATMP, que defendem a garantia de esterilidade baseada em risco. Alemanha, Reino Unido e França fornecem densos clusters de biotecnologia, enquanto Polônia e República Tcheca estão captando investimentos excedentes por meio de estruturas de custos favoráveis e financiamento da UE.

A Ásia-Pacífico é o motor de crescimento com um CAGR de 17,65%, impulsionada pelas extensas construções greenfield da China e da Coreia do Sul. As linhas de uso único de 15.000 L da WuXi Biologics entregaram 70% de economia de custos em comparação com os incumbentes de aço inoxidável. A nova planta de filtros de 6.100 m² da Cytiva em Incheon e a expansão de capacidade com gêmeo digital da Samsung Biologics sublinham as ambições de hub de vacinas da Coreia do Sul. A Índia está se voltando para a certificação GMP global, mas enfrenta gargalos de infraestrutura, levando empresas domésticas a investir no exterior em vez de atualizar os sites locais. O Oriente Médio, a África e a América do Sul permanecem emergentes, com a Arábia Saudita e o Brasil liderando iniciativas incipientes de biofabricação.

Cenário Competitivo

Sartorius, Thermo Fisher Scientific e Danaher comandam uma ampla presença que abrange meios de cultura, biorreatores, filtração e análises. A aquisição de USD 4,1 bilhões do negócio de purificação da Solventum pela Thermo Fisher, com projeção de contribuir com USD 1 bilhão em receita anual, aumenta a profundidade downstream enquanto mira USD 125 milhões em sinergias em cinco anos. A consolidação pela Danaher da Cytiva e da Pall resulta em uma unidade de bioprocessamento de USD 7,5 bilhões capaz de oferecer soluções completas, desde o desenvolvimento de linhagens celulares até o envase e acabamento final.

A Sartorius continua a ampliar seus consumíveis por meio de sua aquisição de EUR 50 milhões da Xell AG, consolidando seu portfólio de meios e suplementos. Os disruptores em espaços em branco estão conquistando nichos em fermentação de precisão, cultura automatizada de CGT e microfábricas modulares que prometem implantação mais rápida. A transformação digital é agora um diferenciador decisivo: o gêmeo digital baseado em CFD da Samsung Biologics e a otimização de taxa de execução orientada por dados da Amgen são exemplos concretos de superioridade operacional. Materiais sustentáveis e esquemas de reciclagem em ciclo fechado para plásticos de uso único estão emergindo como outro campo de batalha, à medida que reguladores e clientes examinam os impactos ambientais.

Líderes do Setor de Tecnologia de Bioprocessos

Danaher Corporation

Sartorius AG

Bio-Rad Laboratories Inc.

Agilent Technologies Inc.

Thermo Fisher Scientific Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Thermo Fisher Scientific anunciou a aquisição de USD 4,1 bilhões do negócio de Purificação e Filtração da Solventum, com expectativa de gerar aproximadamente USD 1 bilhão em receita anual e criar valor significativo por meio do aprimoramento das capacidades de desenvolvimento e fabricação de biológicos, com a transação prevista para ser concluída até o final de 2025.

- Outubro de 2024: A Lonza concluiu a aquisição de USD 1,2 bilhão da instalação de fabricação de biológicos da Roche em Vacaville, uma das maiores do mundo com capacidade de biorreator de 330.000 L, integrando 750 funcionários e planejando CHF 500 milhões em atualizações de instalações para terapias biológicas mamíferas de próxima geração.

- Outubro de 2024: A Lonza estendeu sua colaboração com um importante parceiro farmacêutico para o fornecimento comercial integrado de conjugados anticorpo-fármaco, incluindo a construção de uma nova suíte de bioconjugação em Visp, Suíça, com operação prevista para 2027 e criando aproximadamente 100 empregos.

- Setembro de 2024: A Lonza e a Vertex assinaram um acordo de fornecimento comercial de longo prazo para o CASGEVY (exagamglogene autotemcel), a primeira terapia celular editada por gene CRISPR/Cas9, com fabricação em instalações aprovadas pela FDA, EMA e MHRA.

Escopo do Relatório Global do Mercado de Tecnologia de Bioprocessos

De acordo com o escopo do relatório, o bioprocesso é um processo específico que utiliza células vivas completas ou seus componentes para obter os produtos desejados.

O mercado de tecnologia de bioprocessos é segmentado por produto (instrumentos (analisadores de bioprocessos, osmômetros, biorreatores, incubadoras e outros instrumentos), consumíveis e acessórios (meios de cultura, reagentes e outros consumíveis e acessórios)), aplicação (proteínas recombinantes, anticorpos monoclonais, antibióticos e outras aplicações), usuário final (empresas biofarmacêuticas, organizações de fabricação por contrato, institutos de pesquisa acadêmica e outros usuários finais) e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões do mundo. O relatório oferece o valor (em USD milhões) para os segmentos acima.

| Instrumentos | Analisadores de Bioprocessos |

| Osmômetros | |

| Biorreatores | |

| Incubadoras | |

| Outros Instrumentos | |

| Consumíveis e Acessórios | Meios de Cultura |

| Reagentes | |

| Outros Consumíveis e Acessórios |

| Processamento Upstream |

| Processamento Downstream |

| Batelada |

| Fed-Batch |

| Contínuo |

| Proteínas Recombinantes |

| Anticorpos Monoclonais |

| Produtos de Terapia Celular e Gênica |

| Antibióticos |

| Outras Aplicações |

| Empresas Biofarmacêuticas |

| Organizações de Fabricação por Contrato |

| Institutos Acadêmicos e de Pesquisa |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Produto | Instrumentos | Analisadores de Bioprocessos |

| Osmômetros | ||

| Biorreatores | ||

| Incubadoras | ||

| Outros Instrumentos | ||

| Consumíveis e Acessórios | Meios de Cultura | |

| Reagentes | ||

| Outros Consumíveis e Acessórios | ||

| Por Tipo de Processo | Processamento Upstream | |

| Processamento Downstream | ||

| Por Tecnologia | Batelada | |

| Fed-Batch | ||

| Contínuo | ||

| Por Aplicação | Proteínas Recombinantes | |

| Anticorpos Monoclonais | ||

| Produtos de Terapia Celular e Gênica | ||

| Antibióticos | ||

| Outras Aplicações | ||

| Por Usuário Final | Empresas Biofarmacêuticas | |

| Organizações de Fabricação por Contrato | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de tecnologia de bioprocessos até 2031?

As previsões situam o mercado de tecnologia de bioprocessos em USD 85,73 bilhões até 2031, refletindo um CAGR de 14,3% a partir de 2026.

Qual categoria de produto gera a maior receita?

Consumíveis e acessórios dominam com 60,55% de participação de receita em 2025 e continuam a se expandir mais rapidamente impulsionados pela demanda de uso único.

Qual a velocidade de crescimento do segmento de terapia celular e gênica?

As aplicações de CGT estão avançando a um CAGR de 15,72% até 2031, impulsionadas por um pipeline de mais de 1.200 estudos clínicos ativos.

Qual região está exibindo o crescimento mais rápido?

A Ásia-Pacífico lidera com um CAGR de 17,65% até 2031, impulsionada pelas adições de capacidade da China e da Coreia do Sul.

Qual tendência tecnológica está remodelando as instalações futuras?

A fabricação contínua, sustentada pela diretriz ICH Q13, está ganhando momentum porque reduz o custo de produção e aumenta a resiliência do fornecimento.

Página atualizada pela última vez em: