Tamanho e Participação do Mercado de Conectividade de Dispositivos Médicos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.81 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.51 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 22.95% CAGR |

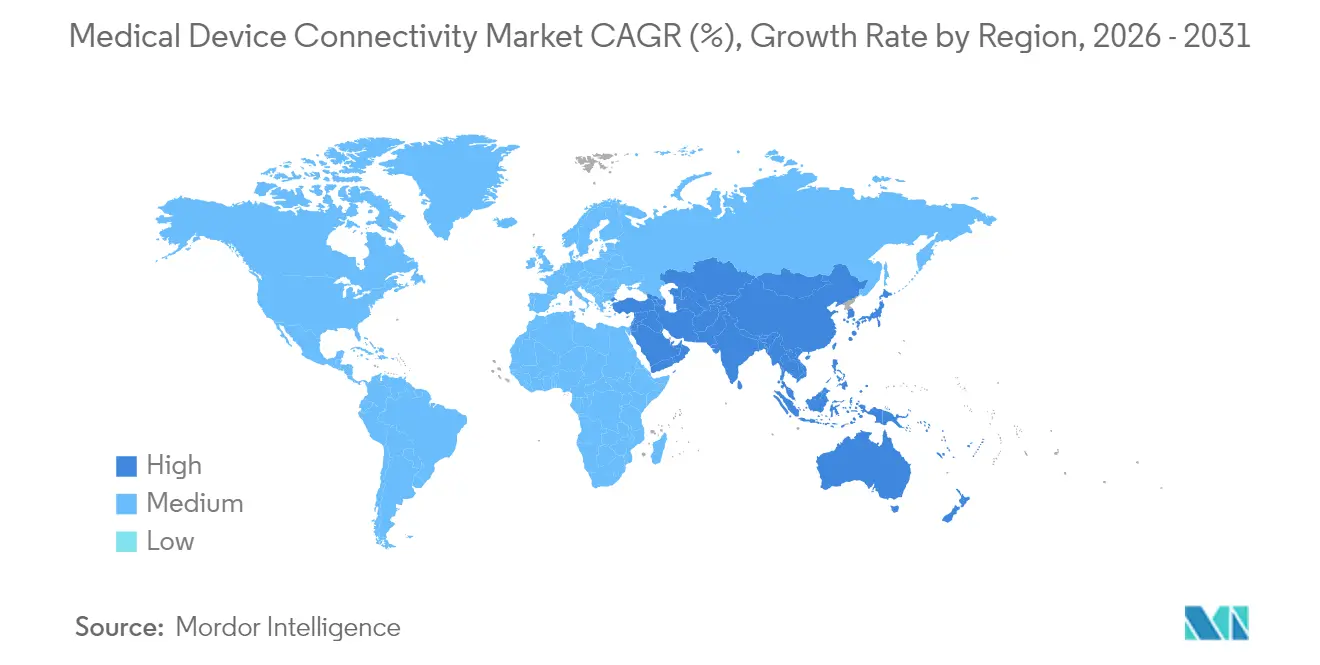

| Mercado de Crescimento Mais Rápido | Europa |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Conectividade de Dispositivos Médicos por Mordor Intelligence

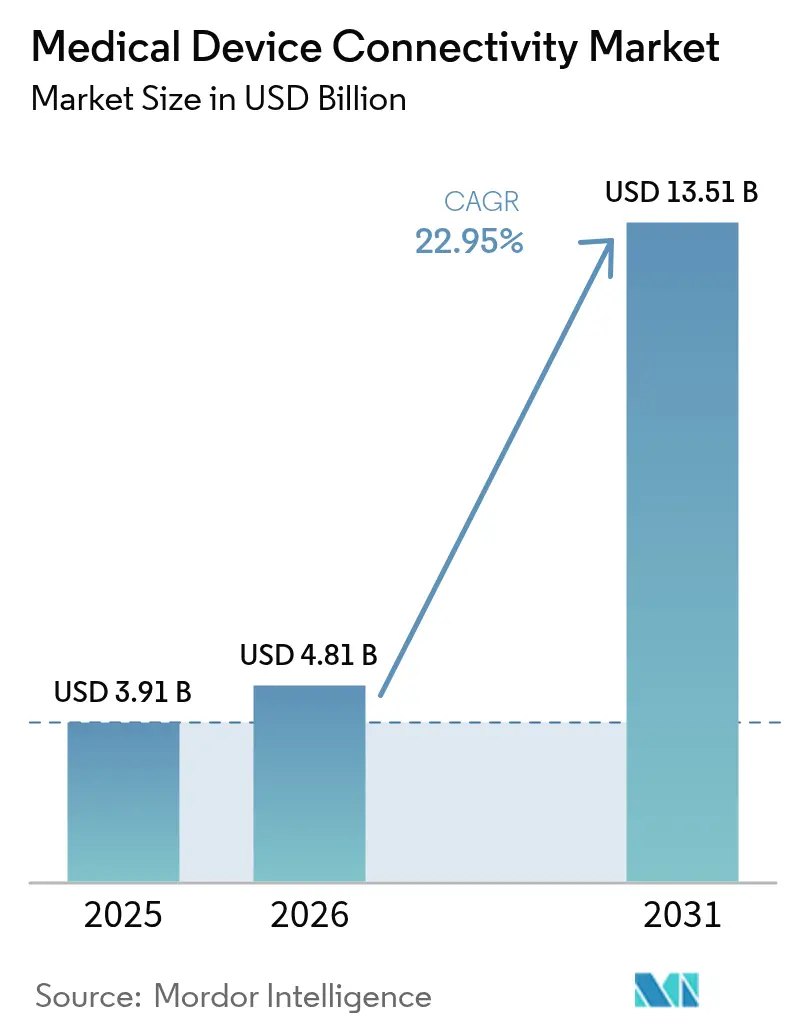

O tamanho do mercado global de conectividade de dispositivos médicos foi avaliado em USD 3,91 bilhões em 2025 e estima-se que cresça de USD 4,81 bilhões em 2026 para atingir USD 13,51 bilhões até 2031, a um CAGR de 22,95% durante o período de previsão (2026-2031). A rápida digitalização da saúde, a crescente carga de trabalho dos clínicos e a transição para o reembolso baseado em valor estão impulsionando a demanda por troca de dados contínua entre dispositivos e sistemas. Os prestadores de saúde estão substituindo protocolos proprietários por padrões abertos para facilitar as penalidades por bloqueio de informações e reduzir o tempo de documentação. A escassez crescente de especialistas está expandindo os programas de Tele-UTI, enquanto o monitoramento contínuo em ambientes agudos, ambulatoriais e domiciliares está reduzindo as readmissões e melhorando a coordenação do cuidado. Os investimentos em arquiteturas de conectividade segura estão se acelerando à medida que os reguladores intensificam a supervisão de cibersegurança e as pesquisas em 6G prometem links sem fio ultra-confiáveis e de baixa latência para aplicações de cuidados críticos.

Principais Conclusões do Relatório

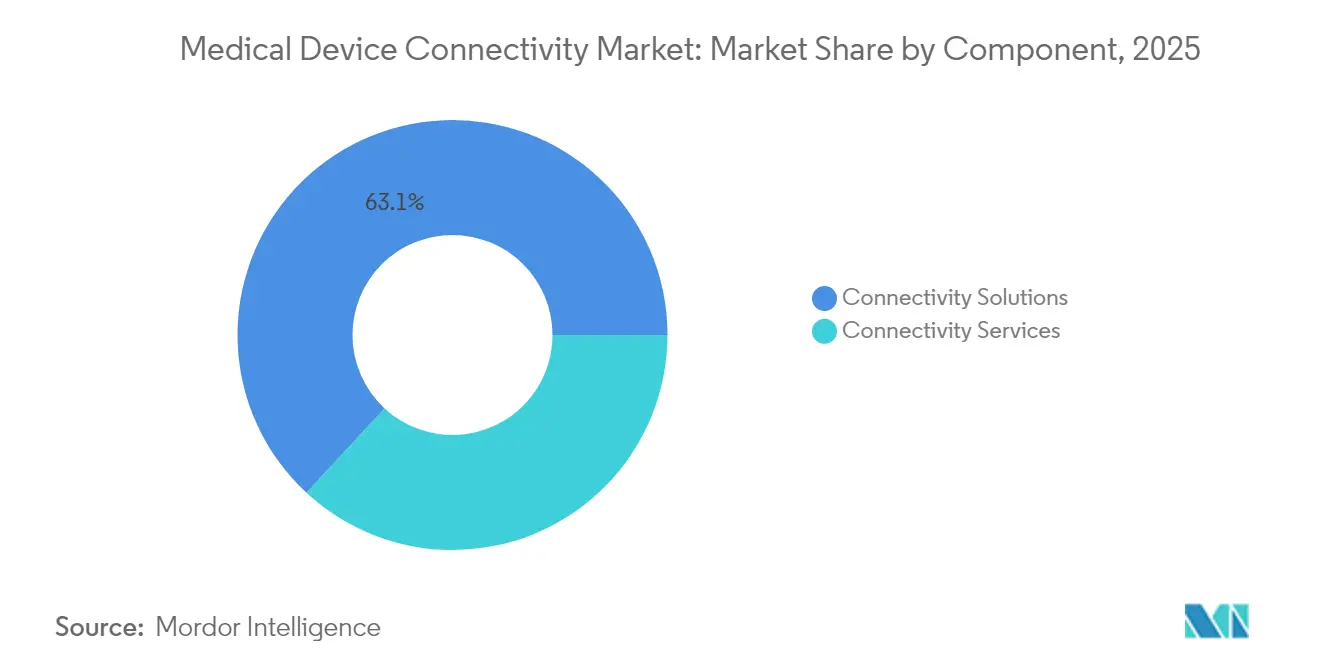

- Por componente, as soluções de conectividade lideraram com 63,12% da participação do mercado de conectividade de dispositivos médicos em 2025; os serviços de conectividade devem avançar a um CAGR de 25,30% até 2031.

- Por tecnologia, as interfaces com fio detinham 57,35% do tamanho do mercado de conectividade de dispositivos médicos em 2025, enquanto as tecnologias sem fio devem crescer 24,95% ao ano até 2031.

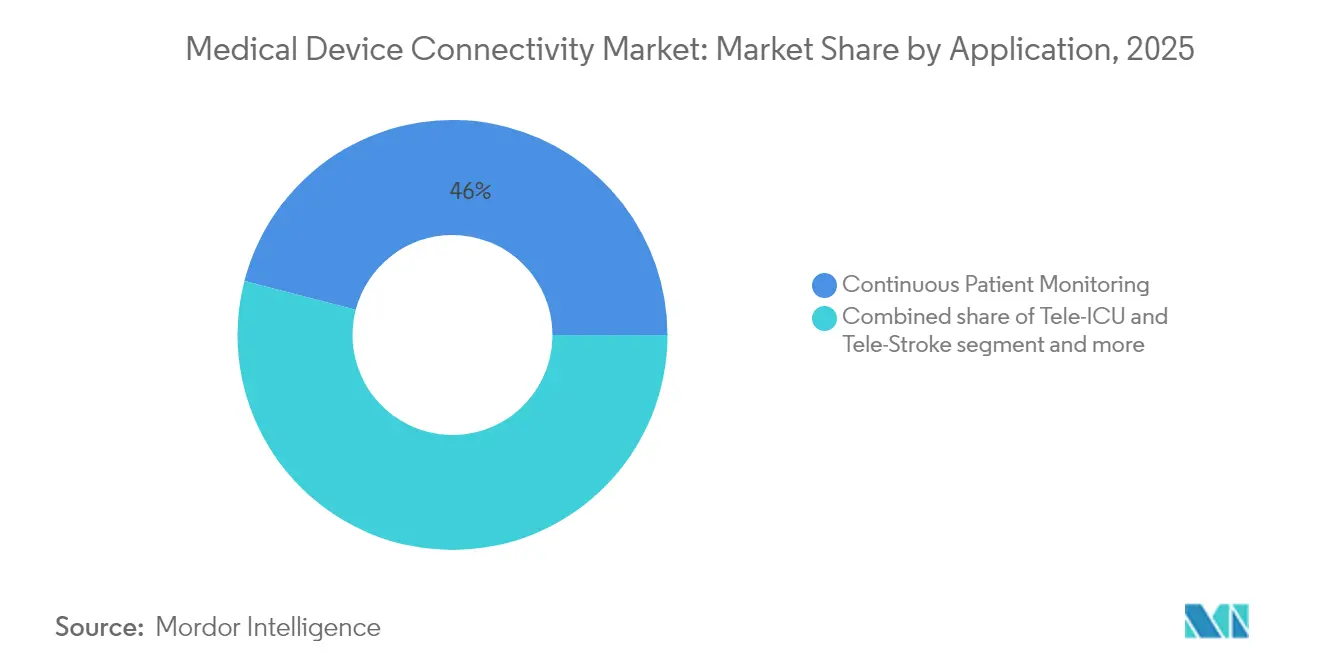

- Por aplicação, o monitoramento contínuo de pacientes representou 45,95% do tamanho do mercado de conectividade de dispositivos médicos em 2025; as aplicações de Tele-UTI e Tele-AVC são previstas com um CAGR de 26,40%.

- Por usuário final, hospitais e clínicas comandaram 66,70% da participação do mercado de conectividade de dispositivos médicos em 2025, enquanto a saúde domiciliar está posicionada para um crescimento de CAGR de 27,10%.

- Por geografia, a América do Norte liderou com 38,10% da receita em 2025; a Ásia-Pacífico deve expandir a um CAGR de 25,90% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Conectividade de Dispositivos Médicos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos de interoperabilidade de prontuários eletrônicos e políticas de saúde digital | +5.9% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Reembolso baseado em resultados exigindo dados em tempo real | +5.2% | América do Norte, Europa, APAC emergente | Médio prazo (2-4 anos) |

| Expansão do monitoramento de doenças crônicas remoto e domiciliar | +4.3% | Global | Curto prazo (≤ 2 anos) |

| Convergência de estruturas de cibersegurança de IoT | +3.6% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Proliferação de dispositivos vestíveis e implantáveis multiparamétricos | +2.8% | América do Norte, APAC | Curto prazo (≤ 2 anos) |

| Análises nativas em nuvem que permitem insights clínicos preditivos | +2.4% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos de interoperabilidade de prontuários eletrônicos e políticas de saúde digital

As APIs padronizadas exigidas pela Lei de Curas do Século 21 estão forçando uma mudança de protocolos proprietários para trocas baseadas em FHIR. Os sistemas de saúde que concluem programas de conformidade reduziram o tempo de documentação em 13% e melhoraram a coordenação do cuidado, incentivando uma implantação mais ampla de mecanismos de conectividade. Os fabricantes de dispositivos agora projetam a interoperabilidade[1]Escritório do Coordenador Nacional de TI em Saúde, "Interoperabilidade," healthit.gov em novos produtos para evitar ciclos de retrofit dispendiosos e para acelerar os processos de aprovação da FDA que cada vez mais consideram as salvaguardas de conectividade.

Reembolso baseado em resultados exigindo dados em tempo real

Os modelos de pagamento alternativos do CMS vinculam a receita aos resultados clínicos, pressionando os hospitais a instrumentar leitos com monitoramento contínuo e análises de borda que sinalizam precocemente a deterioração do paciente. Os sistemas de saúde que utilizam plataformas de monitoramento remoto de pacientes conectadas relataram 24% menos readmissões por insuficiência cardíaca, alinhando incentivos financeiros e de qualidade. Esse caso de negócio é mais forte em unidades de terapia intensiva, enfermarias de AVC e centros de infusão oncológica[2]Centros de Serviços Medicare e Medicaid, "Regra Final de Interoperabilidade e Acesso ao Paciente do CMS," cms.gov, onde eventos adversos evitáveis acarretam penalidades severas.

Convergência de estruturas de cibersegurança de IoT

A orientação de cibersegurança da FDA de 2024[3]Administração de Alimentos e Medicamentos dos EUA, "Cibersegurança," fda.gov alinha os dispositivos médicos com a estrutura do NIST, reduzindo a complexidade de integração ao harmonizar práticas de criptografia, autenticação e gerenciamento de patches. Os hospitais que implantam essas normas relatam 37% menos incidentes relacionados à segurança e 40% mais rapidez no processo de integração de novos monitores sem fio, acelerando os ciclos de renovação de frotas legadas.

Análises nativas em nuvem que permitem insights clínicos preditivos

A incorporação de análises em gateways de conectividade converte dados brutos de forma de onda em pontuações preditivas à beira do leito. As unidades de terapia intensiva que utilizam mecanismos de inferência em nuvem capturam sinais precoces de sepse ou declínio respiratório, proporcionando aos clínicos uma janela adicional de 4 horas para intervir. Os hospitais observam que, antes dessas atualizações, 97% dos dados dos dispositivos eram arquivados sem uso; reutilizá-los agora apoia sistemas de alerta precoce e benchmarking em nível populacional.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Frotas de dispositivos legados heterogêneos sem padrões de dados | -5.9% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Altos custos iniciais de integração e de mecanismos de interface | -4.7% | Global, mercados emergentes | Curto prazo (≤ 2 anos) |

| Vulnerabilidades persistentes de cibersegurança e privacidade do paciente | -4.3% | Global | Médio prazo (2-4 anos) |

| Alinhamento limitado de fluxo de trabalho causando resistência dos clínicos | -3.6% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Frotas de dispositivos legados heterogêneos sem padrões de dados

Os hospitais frequentemente operam bombas de infusão, ventiladores e monitores com ciclos de vida superiores a oito anos, muitos dos quais carecem de sistemas operacionais com suporte a patches. Os mecanismos de interface devem traduzir protocolos específicos de fornecedores, aumentando os prazos dos projetos e exigindo manutenção contínua. As redes de isolamento protegem os endpoints vulneráveis, mas a fiação duplicada adiciona custo e complexidade aos projetos de expansão.

Altos custos iniciais de integração e de mecanismos de interface

As implantações abrangentes de conectividade requerem roteadores de hardware, cabeamento, licenças de middleware e meses de mapeamento de fluxo de trabalho. Os hospitais rurais enfrentam orçamentos de capital mais restritos e equipes limitadas de TI biomédica, levando a uma dependência excessiva de fornecedores de serviços gerenciados. Esse ônus de custo atrasa a adoção apesar dos comprovados benefícios clínicos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: As plataformas de interface sustentam a integração de ponta a ponta

As soluções de conectividade detinham 63,12% da receita de 2025, estabelecendo-se como a espinha dorsal para normalizar dados heterogêneos de dispositivos e aplicar regras de interoperabilidade em rápida evolução. Essas plataformas traduzem fluxos HL7v2, FHIR e proprietários em cargas úteis prontas para prontuários eletrônicos que alimentam mecanismos de suporte à decisão clínica. Gateways neutros em relação ao fornecedor, como o Mirth Connect, oferecem flexibilidade de código aberto, enquanto os pacotes empresariais agrupam bibliotecas de dispositivos, gerenciamento de alarmes e módulos de análise. Os sistemas de saúde implantam clusters de servidores redundantes para manter tempo de inatividade próximo de zero em enfermarias de alta complexidade. À medida que os ciclos de renovação se aceleram, o mercado de conectividade de dispositivos médicos favorece cada vez mais soluções que oferecem adaptadores prontos para uso para bombas de infusão, máquinas de anestesia e pacotes de telemetria sem fio.

Os serviços de conectividade devem crescer 25,30% ao ano à medida que os hospitais terceirizam implementação, manutenção e aplicação de patches de cibersegurança. Os contratos de serviços gerenciados garantem tempo de atividade, protegem os prestadores de escassez de pessoal e garantem que a documentação de conformidade permaneça atualizada. Instalações de pequeno e médio porte escolhem modelos de assinatura que convertem despesas de capital em custos operacionais previsíveis. As empresas de serviços agrupam ajuste de interfaces, monitoramento 24 × 7 e governança de controle de mudanças em ambientes de múltiplos fornecedores. Essa tendência posiciona o subsegmento de serviços como um acelerador-chave de receita dentro do mercado mais amplo de conectividade de dispositivos médicos.

Por Tecnologia: O impulso sem fio fecha a lacuna com as linhas com fio consolidadas

Os links com fio representaram 57,35% das vendas de 2025, ancorados por backbones de Ethernet blindada em cuidados críticos e salas cirúrgicas. A fidelidade de forma de onda em tempo real e os perfis de latência conhecidos mantêm as redes com fio indispensáveis para dispositivos de suporte à vida de alta largura de banda. Os ciclos de substituição são lentos porque a recabeação de salas de cirurgia interrompe o fluxo clínico e requer validação rigorosa. Mesmo assim, os hospitais que atualizam os switches principais para suportar energia via Ethernet habilitam futuras classes de dispositivos sem tomadas adicionais, estendendo a relevância da infraestrutura com fio dentro do mercado de conectividade de dispositivos médicos.

As tecnologias sem fio devem crescer a um CAGR de 24,95% com base nas atualizações de 5G e nas próximas pesquisas de 6G que prometem latência abaixo de um milissegundo. A densidade de pontos de acesso está aumentando nas enfermarias gerais para suportar cintos de telemetria, patches de ECG vestíveis e camas inteligentes que transmitem dados de postura e quedas. As implantações de Wi-Fi 6E abrem novo espectro livre de interferências legadas, enquanto as fatias de 5G privado oferecem qualidade de serviço determinística para tomógrafos móveis e carrinhos de resposta rápida. Os hospitais relatam transferências de pacientes mais tranquilas quando as bombas de IV mudam automaticamente de SSIDs, eliminando a reconexão manual nas fronteiras das enfermarias. Essas inovações confirmam o sem fio como o motor de mobilidade do mercado de conectividade de dispositivos médicos.

Por Aplicação: O monitoramento contínuo permanece como pedra angular enquanto a Tele-UTI dispara

O monitoramento contínuo de pacientes capturou 45,95% da receita em 2025, sublinhando sua centralidade na detecção de deterioração, prevenção de sepse e protocolos de desmame ventilatório. Os centros de comando centrais agregam feeds das cabeceiras, permitindo que menos funcionários supervisionem volumes maiores de pacientes e escalem apenas alarmes acionáveis. Os módulos de computação de borda pré-processam dados de forma de onda dentro do hospital para minimizar a saída para a nuvem e atender aos estatutos de residência de dados. Essa demanda persistente consolida o monitoramento contínuo como a âncora de volume do tamanho do mercado de conectividade de dispositivos médicos.

Os serviços de Tele-UTI e Tele-AVC são projetados com um CAGR de 26,40%, refletindo a adoção generalizada de modelos de cuidados críticos em hub e spoke. As instalações rurais aproveitam câmeras de alta definição e estações de trabalho de análise compartilhadas para acessar intensivistas ao redor do relógio. Os neurologistas de AVC confirmam remotamente a elegibilidade para retirada de coágulos dentro das janelas de tratamento, reduzindo as taxas de incapacidade. À medida que as regras de paridade de reembolso se estabilizam, mais sistemas de saúde financiam redes dedicadas de cuidados críticos por tele, impulsionando esse nicho para ganhos expressivos dentro do mercado de conectividade de dispositivos médicos.

Por Usuário Final: Os hospitais dominam, mas o crescimento dos cuidados domiciliares remodela a demanda a jusante

Hospitais e clínicas contribuíram com 66,70% do faturamento de 2025, apoiados por mandatos regulatórios, frotas de dispositivos multimodalidade e equipes internas de informática biomédica capazes de sustentar interfaces complexas. Essas instituições integram bombas, ventiladores e monitores hemodinâmicos em fluxos de prontuários eletrônicos que alimentam painéis de qualidade e pacotes de sepse. A precisão da documentação está diretamente ligada ao reembolso por Grupo de Diagnóstico Relacionado, garantindo investimento constante no mercado de conectividade de dispositivos médicos.

Os ambientes de saúde domiciliar estão no caminho para um CAGR de 27,10%, sustentados pela expansão dos códigos de faturamento de monitoramento remoto de pacientes e pela preferência do consumidor por envelhecer em casa. Os gateways celulares incorporados em esfigmomanômetros e espirômetros superam a banda larga inconsistente, sincronizando automaticamente os dados para revisão clínica. Os mecanismos de análise filtram o ruído, apresentando apenas violações de limiar aos coordenadores de cuidado. Essa mudança descentraliza a demanda, exigindo que os fornecedores suportem kits de autoinstalação e aplicativos móveis intuitivos, e marca uma evolução fundamental no setor de conectividade de dispositivos médicos.

Análise Geográfica

A América do Norte detinha 38,10% da receita de 2025 devido à maturidade da penetração de prontuários eletrônicos, à rigorosa aplicação da interoperabilidade e à adoção precoce de análises de borda. As penalidades do CMS por bloqueio de informações e os novos mandatos de API obrigam os prestadores a implantar gateways baseados em padrões que conectam perfeitamente os dispositivos à beira do leito com os portais das operadoras. Os centros médicos acadêmicos pilotam vigilância aumentada por IA que mescla monitoramento contínuo com pontuação preditiva, acelerando a aquisição de hubs de conectividade de alto rendimento. O investimento de capital de risco em startups de saúde digital expande ainda mais a presença regional do mercado de conectividade de dispositivos médicos.

A Ásia-Pacífico deve expandir 25,90% ao ano entre 2026-2031, o mais rápido do mundo. A China escala projetos de hospitais inteligentes com 5G privado, robótica e integração de PACS em nuvem, enquanto os esquemas de incentivo vinculados à produção da Índia fomentam fabricantes de dispositivos nacionais que incorporam interfaces de padrão aberto desde a concepção. O Japão atualiza clínicas rurais com redes de tele-AVC, aproveitando estímulos governamentais que reembolsam consultas entre prefeituras por VPNs criptografadas. A Coreia do Sul e a Austrália incentivam projetos-piloto de saúde centrados em dados, criando terreno fértil para telemetria sem fio e algoritmos de triagem por IA. Essas dinâmicas estão posicionando a região como um motor de crescimento crítico do mercado de conectividade de dispositivos médicos.

A Europa cresce a um CAGR projetado de 21,05%, apoiada pelo Regulamento de Dispositivos Médicos e pelo Regulamento Geral de Proteção de Dados, que conjuntamente elevam os padrões de interoperabilidade e cibersegurança. A Alemanha subsidia atualizações de maturidade digital hospitalar sob sua Lei do Futuro dos Hospitais, acelerando as aquisições de gateways HL7-FHIR. O Reino Unido exige avaliações de maturidade digital para os trusts do NHS, desbloqueando financiamento para integração segura de dispositivos. Os países nórdicos pioneiram bancadas de teste de pesquisa em 6G para uso clínico, e iniciativas pan-europeias incentivam o intercâmbio de dados transfronteiriço por meio do Espaço Europeu de Dados de Saúde. A forte atenção à privacidade e à segurança molda a seleção de fornecedores, com os hospitais favorecendo plataformas que oferecem designs de confiança zero e gerenciamento granular de consentimento, reforçando o prestígio da Europa dentro do mercado de conectividade de dispositivos médicos.

Panorama regulatório

A regulamentação está se tornando mais rigorosa em relação à interoperabilidade e à cibersegurança de dispositivos médicos conectados, o que está levando fabricantes e prestadores de serviços a adotarem arquiteturas de conectividade padronizadas e auditáveis. Nos Estados Unidos, a FDA emitiu uma orientação atualizada em fevereiro de 2026, "Cybersecurity in Medical Devices: Quality Management System Considerations and Content of Premarket Submissions", vinculando de forma mais explícita as evidências de cibersegurança ao Quality Management System Regulation (QMSR) e reforçando as expectativas quanto à conectividade segura por concepção, à gestão de vulnerabilidades e aos controles documentados como parte das submissões pré-comercialização e das atividades ao longo do ciclo de vida.

Na Europa, o Regulamento (UE) 2017/745 (MDR), consolidado com vigência a partir de 1º de janeiro de 2026, inclui requisitos essenciais no Anexo I que abordam explicitamente os riscos relacionados à interoperabilidade em dispositivos com interfaces eletrônicas (incluindo entrada e saída de dados). A estrutura do European Health Data Space (EHDS) também adiciona uma diretriz de interoperabilidade e registro (logging) para produtos que lidam com dados eletrônicos de saúde prioritários, ampliando as considerações de conformidade além da segurança e do desempenho tradicionais dos dispositivos. Isso está aumentando o valor de soluções de conectividade construídas em torno de padrões comuns (por exemplo, HL7 FHIR e IEEE 11073), com práticas de registro rastreável e ciclo de vida de segurança (como a EN IEC 81001-5-1:2022).

Cenário Competitivo

O mercado de conectividade de dispositivos médicos apresenta concentração moderada à medida que fabricantes multinacionais de dispositivos, gigantes de TI e integradores de nicho alinham suas ofertas em torno de plataformas de dados unificadas. A Philips, por meio de sua aquisição da Capsule, agrupa hubs à beira do leito com análises em nuvem que sinalizam precocemente a deterioração do paciente. A GE HealthCare integra algoritmos VitalsIQ diretamente nos monitores, encurtando os ciclos de detecção à intervenção. A Siemens Healthineers faz parceria com a Vivolight para lançar plataformas de angiografia multimodal que transmitem nativamente dados DICOM e OCT para suítes de orientação vascular, exemplificando a mudança de conectores independentes para ecossistemas centrados no fluxo de trabalho.

Os desafiantes nativos em nuvem capitalizam em arquiteturas de microsserviços que escalam elasticamente e simplificam as implementações de atualizações. Seus preços de assinatura superam as licenças perpétuas, atraindo hospitais comunitários e redes ambulatoriais. As startups incorporam modelos de aprendizado de máquina que classificam formas de onda ou preveem o risco de lesão por pressão, posicionando a conectividade como uma camada de habilitação de IA. A diferenciação em segurança está se intensificando; os fornecedores anunciam módulos de criptografia validados pelo FIPS, varredura contínua de vulnerabilidades e divulgações de Lista de Materiais de Software para satisfazer as expectativas de pré-mercado da FDA.

Os acordos de codesenvolvimento e revendedor borram as fronteiras competitivas. Os fabricantes de dispositivos licenciam motores de integração para acelerar o tempo de comercialização, enquanto os especialistas em conectividade pré-certificam bibliotecas para centenas de perfis de dispositivos, reduzindo o custo de integração para os prestadores. Espera-se que a atividade estratégica continue à medida que as plataformas convergem para soluções de ponta a ponta que fundem dados de dispositivos, contexto clínico e análises preditivas, redefinindo a captura de valor em todo o mercado de conectividade de dispositivos médicos.

Líderes do Setor de Conectividade de Dispositivos Médicos

Cisco Systems Inc.

GE HealthCare Technologies Inc.

Koninklijke Philips N.V.

Oracle Corporation

Siemens Healthineers AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A conectividade segura por concepção e as ferramentas de interoperabilidade prontas para conformidade estão se tornando alavancas comerciais diretas à medida que reguladores e organismos de padronização formalizam requisitos que afetam tanto fabricantes de dispositivos quanto organizações prestadoras de cuidados de saúde. A orientação de cibersegurança da FDA de fevereiro de 2026 vincula as atividades de segurança de dispositivos conectados aos processos do QMS, e os requisitos relacionados às evidências pré-comercialização, como o empacotamento de SBOM e o planejamento de divulgação de vulnerabilidades, sustentam a demanda por gateways de conectividade, mecanismos de interface e serviços gerenciados capazes de manter inventários, status de atualizações (patches) e fluxos de dados entre dispositivos e sistemas em frotas heterogêneas.

Os esforços de padronização também criam espaço para fornecedores capazes de operacionalizar a troca de dados de dispositivos em tempo real sem forçar o aprisionamento a um único fornecedor. A HL7 International lançou o Caliper FHIR Accelerator em março de 2026 para avançar a interoperabilidade padronizada e em tempo real de dados de dispositivos médicos, apoiando caminhos de integração entre dispositivos à beira do leito, plataformas de monitoramento remoto e camadas empresariais de EHR e análise. No lado dos pagadores e administrativo, o CMS-0057-F impulsiona uma implementação mais ampla de APIs FHIR, com marcos importantes de conformidade em vigor a partir de janeiro de 2027, o que eleva a importância de fluxos de dados de dispositivos limpos e ricos em contexto, capazes de serem mapeados para registros longitudinais e compartilhados entre prestadores e pagadores. Esse ambiente favorece plataformas com bibliotecas de dispositivos validadas, integração repetível e registro (logging) de nível auditável.

Desenvolvimentos recentes do setor

- Junho de 2026: A Philips anunciou uma colaboração estratégica com o Bajaj Integrated Health System (BIHS), na Índia, para implantar o IntelliBridge Enterprise 3.0, descrito como a primeira implementação global do sistema em uma rede de cuidados digitalmente conectada. A colaboração reforça a integração multi-dispositivo de nível empresarial como uma proposta de plataforma, estendendo a demanda por conectividade além de hospitais individuais para modelos de prestação de serviços em rede, abrangendo múltiplos locais e ambientes de cuidado.

- Fevereiro de 2026: A Oracle lançou o Oracle Health Device Validation Program nos Estados Unidos para padronizar a validação de conectividade e fluxo de trabalho de dispositivos médicos de forma independente de EHR. Ao formalizar as práticas de validação e integração, o programa favorece ciclos mais rápidos de integração de dispositivos e eleva o padrão de documentação de interoperabilidade e a qualidade de integração repetível em frotas de dispositivos multifornecedor.

- Novembro de 2024: A Siemens Healthineers e a Vivolight lançaram o ARTIS icono floor, uma plataforma híbrida DSA-OCT posicionada em torno de imagens vasculares integradas com protocolos de conectividade padrão. O lançamento destaca como os sistemas de imagem estão agregando a transmissão de dados multimodais aos fluxos de trabalho clínicos, aumentando os requisitos a jusante para integração confiável dispositivo-PACS e dispositivo-empresa.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de conectividade de dispositivos médicos abrange o hardware, software e serviços usados para mover dados clínicos com segurança entre dispositivos médicos regulamentados e sistemas de informação hospitalares ou em nuvem, de modo que os dados possam ser capturados, visualizados e utilizados em fluxos de trabalho de cuidado.

Exclusões de escopo: este dimensionamento não inclui dispositivos vestíveis de consumo não regulamentados, plataformas independentes de prontuário eletrônico de saúde, ou ferramentas de integração exclusivamente hospitalares que estejam totalmente fora do caminho de dados dos dispositivos médicos.

Visão geral da segmentação

- Por Componente

- Soluções de Conectividade

- Mecanismos de Interface e Plataformas de Integração

- Hubs e Gateways de Conectividade

- Módulos de Interface de Dispositivos

- Serviços de Conectividade

- Implementação e Integração

- Suporte e Manutenção

- Consultoria e Treinamento

- Soluções de Conectividade

- Por Tecnologia

- Com Fio

- Sem Fio

- Híbrido

- Por Aplicação

- Monitoramento Contínuo de Pacientes

- Tele-UTI e Tele-AVC

- Conectividade de Imagens e PACS

- Administração de Medicamentos e Bombas IV Inteligentes

- Anestesia e Ventilador

- Outras Aplicações

- Por Usuário Final

- Hospitais e Clínicas

- Centros de Cirurgia Ambulatorial e Especialidade

- Ambientes de Saúde Domiciliar

- Outros Usuários Finais

- Por Geografia (Valor)

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começa com a construção do contexto de demanda e da fronteira do produto, já que termos semelhantes são usados de forma imprecisa em discussões públicas. Consultamos fontes abertas, como bancos de dados e páginas de orientação da FDA, indicadores de gastos em saúde da CMS e da OCDE, materiais de interoperabilidade da HIMSS e recursos de padrões como HL7 e IEEE, além de artigos revisados por pares sobre integração de dispositivos e cibersegurança.

Em seguida, incorporamos registros de empresas, apresentações a investidores, comunicados de imprensa e anúncios de aquisições hospitalares para compreender os padrões de adoção e o escopo típico de implementação. Quando necessário, também utilizamos assinaturas pagas para dados financeiros e inteligência de empresas, buscas de patentes e sinais de importação e exportação em nível de remessa para componentes de hardware de conectividade selecionados. Essas fontes de pesquisa documental não são exaustivas, e muitas outras referências públicas e pagas foram utilizadas para coleta de dados, validação e verificações de esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário foi usado para confirmar o que os compradores efetivamente pagam e o que os fornecedores contabilizam como receita de conectividade, já que o empacotamento frequentemente mistura software, interfaces e horas de serviço. Conversamos com stakeholders de TI hospitalar e engenharia clínica, equipes de fabricantes de dispositivos (OEM) e integração, e especialistas em implementação e suporte em várias regiões, de modo que as premissas sobre tempo de adoção, faixas de preço e ciclos de renovação pudessem ser testadas em relação a práticas reais de compra e suporte.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 36% | CXOs: 16% | APAC: 49% |

| Nível médio: 42% | Líderes funcionais/de unidade: 29% | EMEA: 30% |

| Empresas menores: 22% | Gerentes: 55% | Américas: 21% |

Dimensionamento de mercado e previsão

O modelo central utiliza uma abordagem top-down, na qual os sinais da base instalada de dispositivos hospitalares e os indicadores de atividade de prestação de cuidados são traduzidos em uma taxa realista de adesão à conectividade e, em seguida, convertidos em valor usando estruturas de preços típicas para gateways, software de interface e suporte à implementação. Para manter os totais consistentes, o resultado é corroborado com aproximações seletivas de baixo para cima (bottom-up), incluindo faixas de preço médio de venda amostradas multiplicadas pelos volumes de unidades implícitos, além de verificações de canal sobre a intensidade de implementação em diferentes tipos de instalações.

Os principais insumos que moldaram o modelo incluem a presença de dispositivos conectados à beira do leito e ambulatoriais em hospitais, a parcela de dispositivos que necessitam de middleware para se conectar a sistemas clínicos, a duração dos projetos de integração e a composição de mão de obra, os padrões de renovação de assinaturas e manutenção de software, e os requisitos de interoperabilidade e cibersegurança que impulsionam atualizações. Para as previsões, recorremos à análise de cenários apoiada por consenso de especialistas sobre roteiros de hospitais digitais, ciclos orçamentários e o ritmo de substituição de dispositivos, e então os cenários foram traduzidos em trajetórias anuais de penetração e precificação. Quando não foi possível separar claramente a receita de produtos de pacotes de TI mais amplos, aplicamos uma regra de alocação consistente e a revalidamos por meio de chamadas de acompanhamento.

Validação de dados e ciclo de atualização

Os resultados são verificados em relação a sinais independentes, como tendências divulgadas de gastos em transformação digital, direção da implantação de dispositivos e o ritmo prático dos projetos de integração em hospitais. Quando surgem variações, as premissas são revisitadas em etapas, começando pelo alinhamento de escopo, seguido pela lógica de precificação, e depois pelas taxas de adoção por tipo de instalação, antes de os números finais serem aprovados.

Cada conjunto de dados e cada rodada de cálculo passam por revisão por pares para garantir consistência na aritmética, no tratamento de unidades e na temporalidade cambial. Os relatórios são atualizados anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos relevantes, por exemplo, mudanças regulatórias que afetam os requisitos de interoperabilidade ou uma mudança significativa nos gastos de TI hospitalar. Antes da entrega, é realizada uma revisão final para que os clientes recebam a visão mais atualizada.

Comparação da estimativa de mercado de conectividade de dispositivos médicos da Mordor Intelligence com outras estimativas publicadas

Os tamanhos de mercado publicados para conectividade de dispositivos médicos frequentemente diferem porque a fronteira entre a conectividade em nível de dispositivo e a integração mais ampla de TI hospitalar não é tratada da mesma forma, e a mesma questão aparece no que é contabilizado como receita recorrente. As escolhas de temporalidade também são relevantes, já que algumas estimativas usam um ano-base anterior, pontos de conversão de moeda diferentes, ou curvas de adoção que pressupõem uma implantação hospitalar mais rápida do que os ciclos de aquisição normalmente permitem.

Os sinais de adoção de conectividade de dispositivos hospitalares, as verificações de composição de interfaces e gateways, e a validação de padrões de renovação são as evidências usadas para manter a cifra de 4,81 bilhões de USD (2026) da Mordor Intelligence vinculada à movimentação de dados de dispositivos regulamentados, em vez de categorias de software mais amplas que ficam fora do caminho dos dispositivos.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 4,81 bilhões de USD (2026) | |

| Consultoria Regional A | 3,10 bilhões de USD (2024) | Utiliza um ano-base anterior e não separa claramente as ferramentas de conectividade de dispositivos dos gastos adjacentes de integração hospitalar, o que pode alterar o conjunto de receita contabilizado e a curva de adoção implícita. |

| Editora do Setor B | 3,79 bilhões de USD (2025) | Oferece visibilidade limitada sobre as inclusões e o tratamento de receita, de modo que o trabalho de implementação intensivo em serviços e as taxas recorrentes de software podem ser tratados de forma inconsistente entre regiões e usuários finais. |

A dispersão entre os três números é explicada principalmente pelo alinhamento de anos e pelo que é considerado conectividade real de dispositivos em comparação com o trabalho mais amplo de TI clínica. Ao manter as regras de escopo explícitas, testar as premissas de precificação e renovação em entrevistas e, em seguida, reconciliar os totais com sinais práticos de adoção, nossa estimativa permanece rastreável a fatores claros que podem ser repetidos e atualizados à medida que o mercado evolui.

Principais Perguntas Respondidas no Relatório

Qual é o principal fator que motiva os hospitais a atualizar as plataformas de conectividade legadas?

A conformidade com os mandatos de interoperabilidade está levando os hospitais a substituir interfaces de dispositivos proprietárias por gateways de padrão aberto que simplificam o intercâmbio de dados e reduzem o tempo de documentação dos clínicos.

Como a cibersegurança está moldando a seleção de fornecedores para soluções de conectividade?

Os prestadores priorizam plataformas que incorporam autenticação de confiança zero e monitoramento de vulnerabilidades em tempo real, alinhando-se com as orientações da FDA que tratam a segurança como um pré-requisito para a aprovação de dispositivos.

Por que as opções de conectividade sem fio estão ganhando impulso em relação aos links com fio tradicionais?

As redes Wi-Fi 6E e 5G privado suportam mobilidade clínica e reconfiguração mais fácil de quartos, permitindo monitoramento contínuo à medida que os pacientes se movem entre unidades sem reconexão manual.

Como as análises estão mudando a proposta de valor da conectividade de dispositivos?

As análises de borda e em nuvem convertem dados brutos de dispositivos em alertas preditivos, permitindo que as equipes de cuidado intervenham mais cedo e reduzam eventos adversos evitáveis.

Qual é o papel dos serviços gerenciados na aceleração da adoção de conectividade?

A terceirização da implementação e manutenção ajuda as instalações que carecem de talentos internos de TI biomédica a manter o tempo de atividade, gerenciar patches e atender aos requisitos regulatórios em evolução de forma mais eficiente.

A terceirização da implementação e manutenção ajuda as instalações que carecem de talentos internos de TI biomédica a manter o tempo de atividade, gerenciar patches e atender aos requisitos regulatórios em evolução de forma mais eficiente.

Os fluxos contínuos de dados de dispositivos vestíveis requerem gerenciamento escalável de largura de banda e marcação contextual de dados para que os clínicos recebam insights acionáveis sem fadiga de alertas.

Página atualizada pela última vez em: