Tamanho e Participação do Mercado de Biossimulação

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

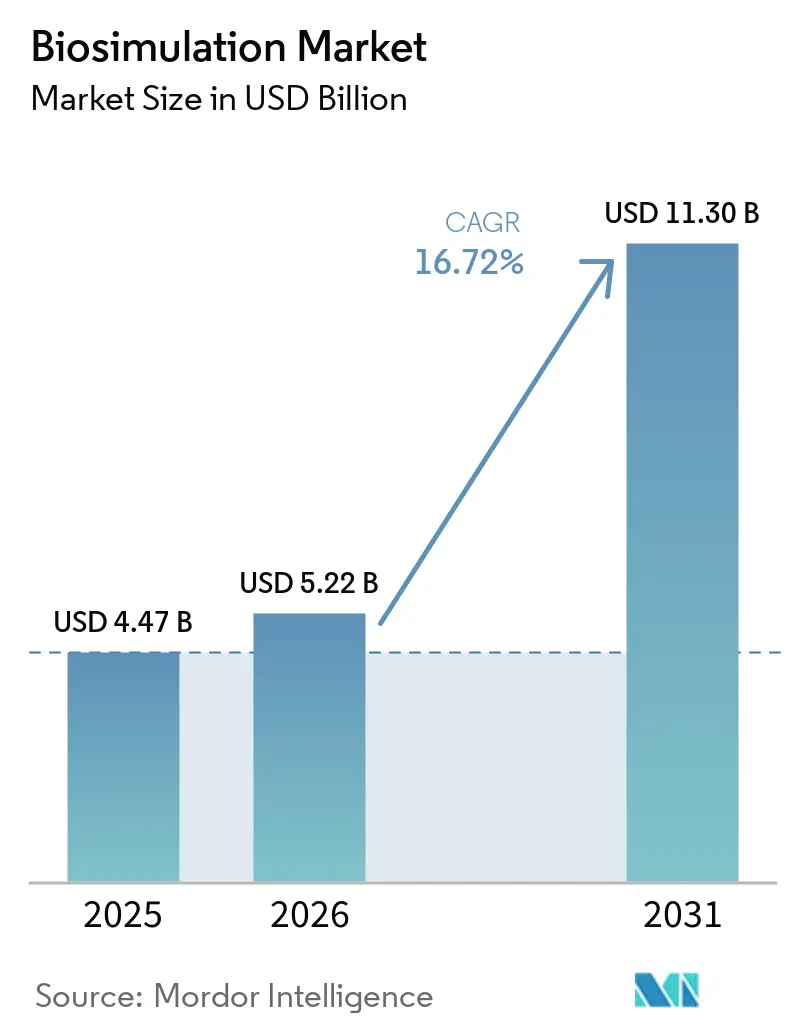

| Tamanho do Mercado (2026) | 5.22 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.30 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 16.72% CAGR |

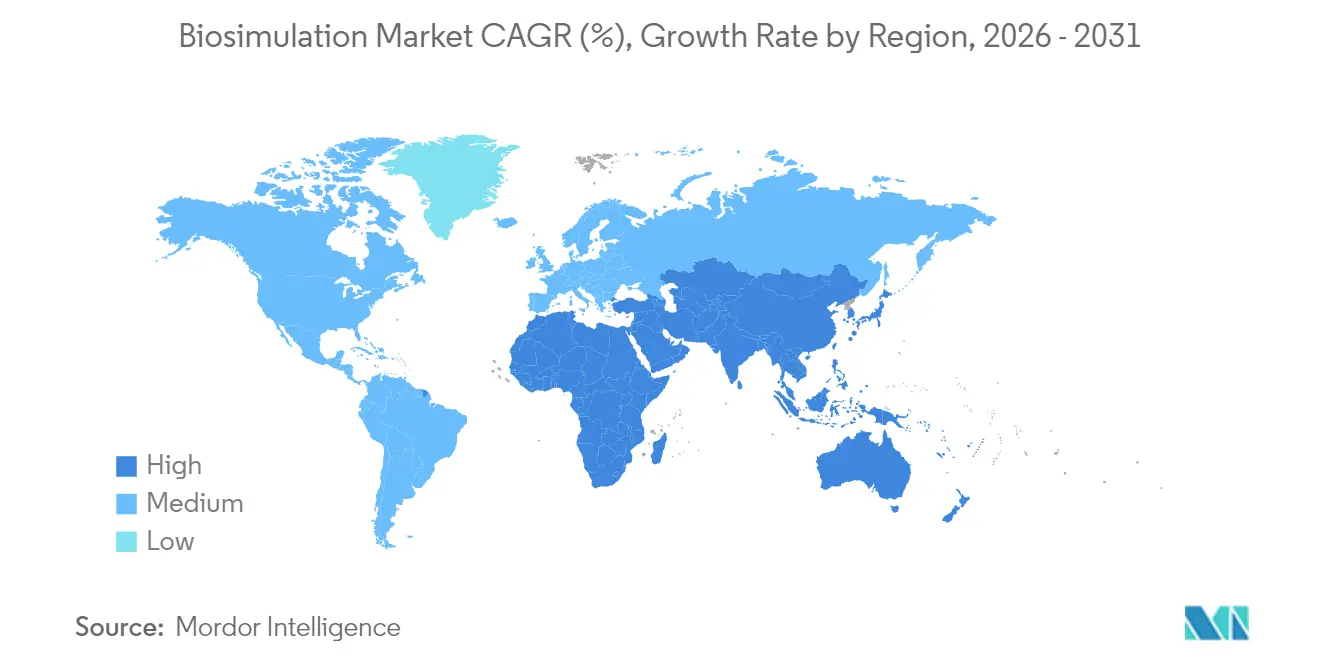

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

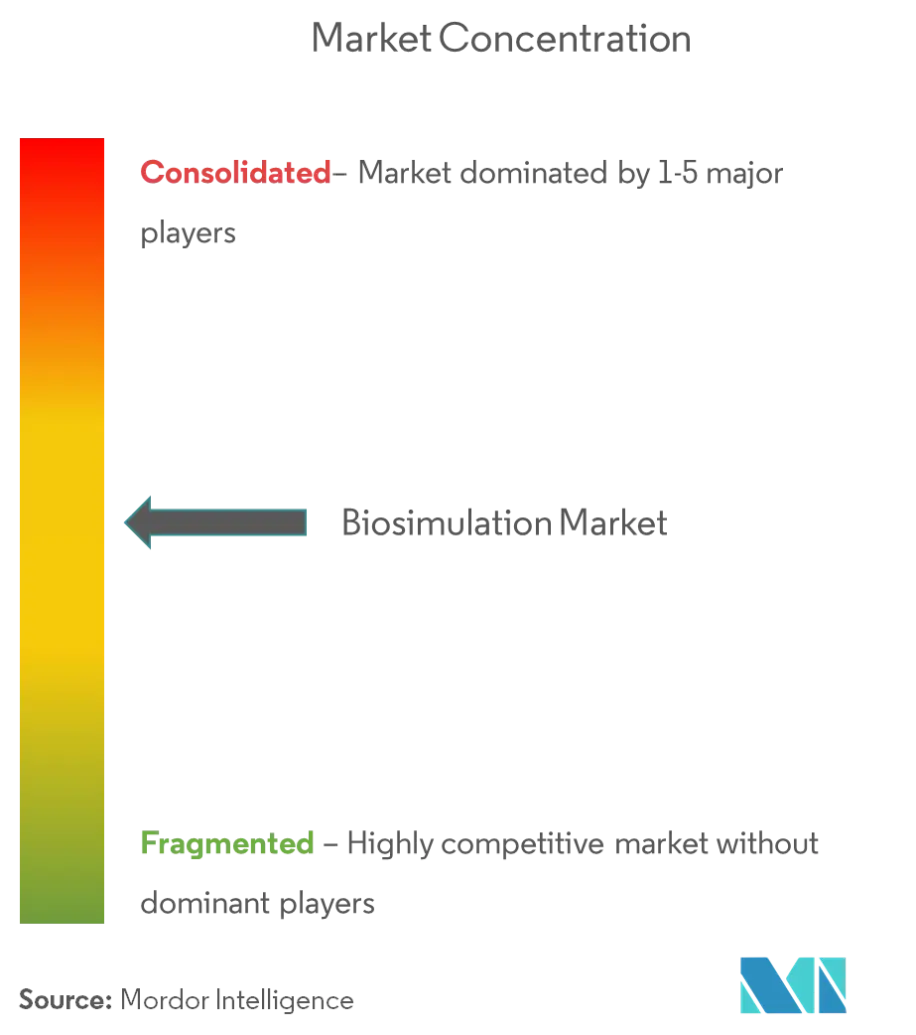

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Biossimulação por Mordor Intelligence

O tamanho do mercado de biossimulação em 2026 é estimado em USD 5,22 bilhões, crescendo a partir do valor de 2025 de USD 4,47 bilhões, com projeções para 2031 mostrando USD 11,3 bilhões, crescendo a um CAGR de 16,72% no período 2026-2031.

O forte crescimento decorre do uso crescente de modelagem in silico pelo setor farmacêutico para conter os crescentes gastos com P&D, do endosso formal dos reguladores ao desenvolvimento de medicamentos informado por modelos e do rápido avanço da computação de alto desempenho entregue em nuvem. A adoção também recebe impulso do Centro de Excelência em Medicina Quantitativa da FDA, da diretriz ICH M15 finalizada e do uso cada vez mais amplo de estudos com gêmeos virtuais para reduzir os requisitos de testes em animais fda.gov. Orçamentos corporativos de TI mais amplos, integração de inteligência artificial e pipelines de medicina de precisão em expansão reforçam ainda mais a demanda, enquanto a fragmentação moderada permite que os fornecedores se diferenciem pela profundidade analítica, pela especialização em áreas terapêuticas e pela familiaridade regulatória.

Principais Conclusões do Relatório

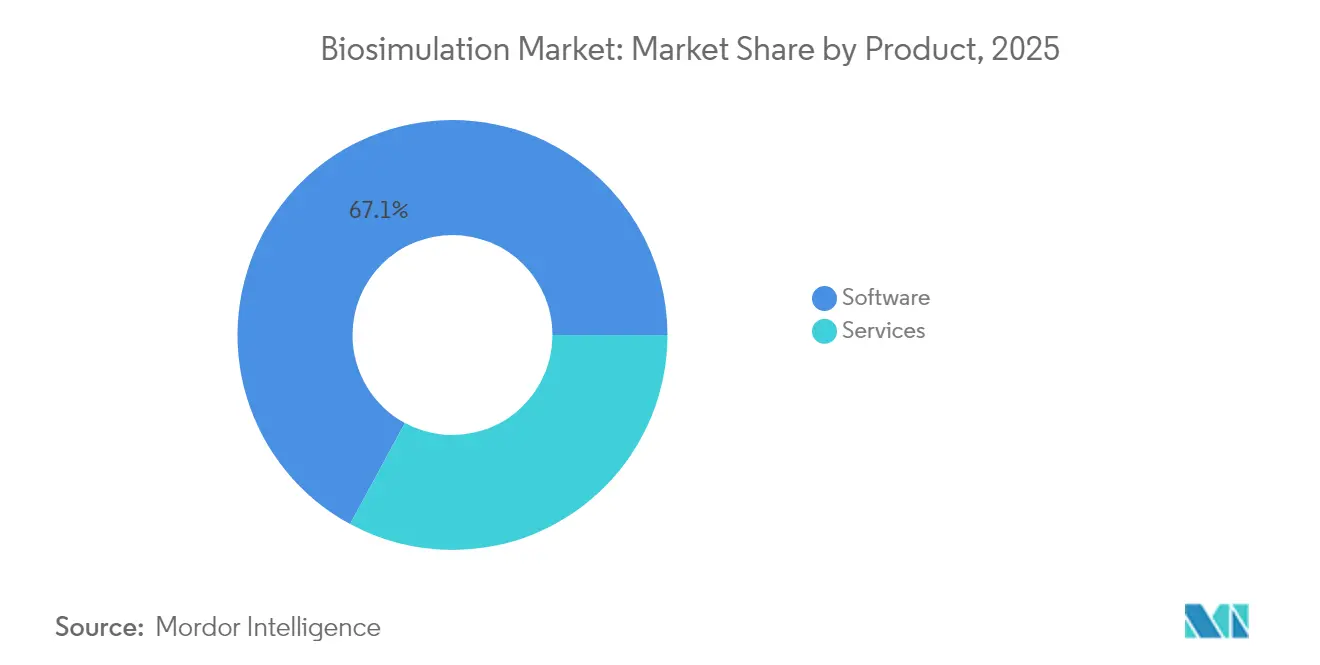

- Por produto, as plataformas de software lideraram com 67,10% de participação na receita em 2025; as soluções de serviços estão prontas para crescer a um CAGR de 18,05% até 2031.

- Por modelo de entrega, a propriedade/local reteve 46,90% da participação do mercado de biossimulação em 2025, enquanto as soluções baseadas em assinatura devem acelerar a um CAGR de 18,70% até 2031.

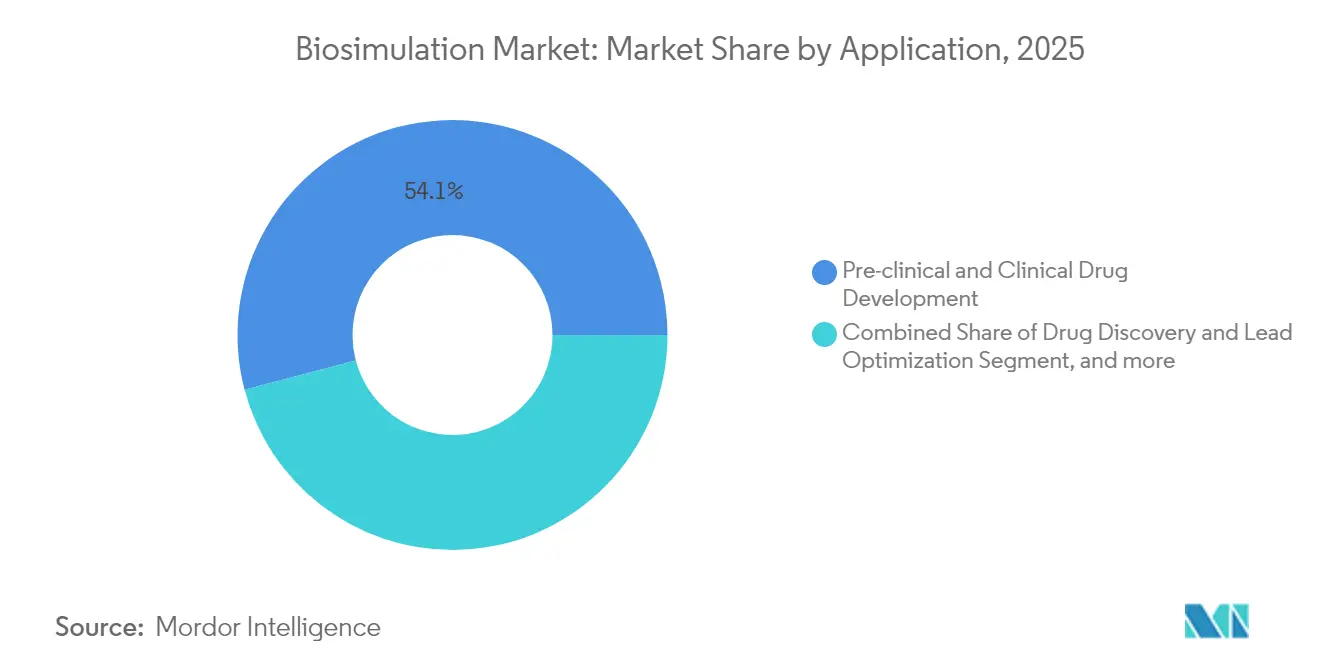

- Por aplicação, a descoberta de medicamentos e a otimização de compostos líderes comandaram 54,10% do tamanho do mercado de biossimulação em 2025; a medicina de precisão e os diagnósticos complementares têm previsão de expansão a um CAGR de 19,50% até 2031.

- Por usuário final, as empresas farmacêuticas e de biotecnologia responderam por 62,50% da participação na receita em 2025; as organizações de pesquisa contratada representam o grupo de crescimento mais rápido, com CAGR de 20,95%.

- Por geografia, a América do Norte reteve 44,10% da participação na receita em 2025; a Ásia-Pacífico tem projeção de crescimento a um CAGR de 22,60% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Biossimulação

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos orçamentos de TI do setor de saúde | +3.2% | Global (América do Norte e Europa com maior impacto) | Médio prazo (2-4 anos) |

| Adoção crescente de plataformas de biossimulação por reguladores | +4.1% | Global (liderança da FDA, EMA, PMDA) | Longo prazo (≥ 4 anos) |

| Crescimento dos custos de desenvolvimento de medicamentos | +3.8% | Global (mais forte em mercados desenvolvidos) | Curto prazo (≤ 2 anos) |

| Computação de alto desempenho baseada em nuvem reduz o TCO de simulação | +2.9% | Global (mais cedo na América do Norte e APAC) | Médio prazo (2-4 anos) |

| Programa MIDD da FDA consolida submissões baseadas em modelos | +2.4% | América do Norte com repercussão global | Longo prazo (≥ 4 anos) |

| Expansão de estudos de "gêmeos virtuais" orientados por dados do mundo real | +1.8% | EUA, UE, Japão como pioneiros | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Orçamentos de TI do Setor de Saúde

Pesquisas com diretores de informação de ciências da vida mostram que a maioria das empresas aumentou as alocações tecnológicas em 2024, com um quarto priorizando projetos de inteligência artificial. Orçamentos maiores se traduzem em maior demanda por plataformas integradas de biossimulação que combinam algoritmos de PBPK, QSP e IA. Pfizer e Novo Nordisk relatam publicamente economias de custos mensuráveis vinculadas a investimentos em modelagem nativa em nuvem, reforçando o argumento de negócios para implementações mais amplas no mercado de biossimulação. O aumento dos gastos também acelera as atualizações de infraestrutura em nuvem que permitem estudos extensivos com gêmeos virtuais e colaboração em tempo real entre equipes dispersas globalmente. A tendência sustenta um crescimento de dois dígitos para o mercado de biossimulação no médio prazo.

Adoção Crescente de Plataformas de Biossimulação por Reguladores

O impulso regulatório atingiu um limiar crítico. A FDA observa que as submissões baseadas em QSP dobram a cada 1,4 anos, enquanto seu programa permanente de reuniões pareadas com MIDD oferece orientação estruturada sobre modelos quantitativos.[1]Administração de Alimentos e Medicamentos dos EUA, "Centro de Excelência em Medicina Quantitativa," fda.gov A diretriz ICH M15, finalizada em 2024, harmoniza as expectativas internacionais para o desenvolvimento de medicamentos informado por modelos e reduz a incerteza para os patrocinadores.[2]Agência Europeia de Medicamentos, "ICH M15: Diretriz de Desenvolvimento de Medicamentos Informado por Modelos," ema.europa.eu A EMA e a PMDA publicam orientações detalhadas sobre PBPK, e as agências aceitam cada vez mais dados de simulação em substituição a estudos em animais para anticorpos monoclonais. Esse endosso oficial cria um ciclo de retroalimentação: cada submissão bem-sucedida aumenta a confiança, levando ainda mais patrocinadores a incorporar a biossimulação nos planos de desenvolvimento.

Crescimento dos Custos de Desenvolvimento de Medicamentos

O retorno sobre P&D para grandes empresas biofarmacêuticas melhorou ligeiramente para 5,9% em 2024, mas permanece abaixo das normas históricas. A pressão de custos leva as empresas a adotar abordagens digitais que encurtam os ciclos de tempo, aumentam as probabilidades de sucesso e permitem a interrupção antecipada de candidatos inviáveis. As plataformas de biossimulação apoiam esses objetivos ao prever a farmacocinética humana antes da primeira dosagem em humanos, otimizar os regimes de dosagem para biológicos complexos e orientar o design de ensaios adaptativos. Empresas menores de biotecnologia, que operam com restrições de capital mais rígidas, dependem cada vez mais da biossimulação baseada em assinatura para conservar caixa e demonstrar credibilidade baseada em dados aos investidores, contribuindo para a expansão no mercado de biossimulação.

Computação de Alto Desempenho Baseada em Nuvem Reduz o TCO de Simulação

Parcerias em nuvem com grandes provedores permitem que GSK, Bayer e Pfizer executem simulações em larga escala sem manter supercomputadores locais. A computação por demanda torna a modelagem avançada de PBPK ou QSP financeiramente viável também para empresas de médio porte. As arquiteturas em nuvem também suportam atualizações automáticas de algoritmos, acesso a GPUs especializadas para cargas de trabalho de aprendizado de máquina e colaboração segura entre unidades de negócios. À medida que as autoridades regulatórias esclarecem as expectativas de integridade de dados para submissões em nuvem, mais patrocinadores migram cargas de trabalho críticas, reforçando a mudança estrutural das licenças perpétuas para assinaturas flexíveis no mercado de biossimulação.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Consciência Limitada entre Clínicos e Equipes de Ensaios | -2.1% | Global, mais pronunciado em mercados emergentes | Curto prazo (≤ 2 anos) |

| Escassez de Modeladores Qualificados em PBPK/QSP | -2.8% | Global, agudo na América do Norte e Europa | Médio prazo (2-4 anos) |

| Falta de Padrões Globais de Formato de Dados e Validação de Modelos | -1.9% | Global, com fragmentação entre jurisdições regulatórias | Longo prazo (≥ 4 anos) |

| Incerteza Regulatória em torno de Modelos Gerados por IA | -2.3% | Global, mais pronunciado nos mercados dos EUA e da UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Consciência Limitada entre Clínicos e Equipes de Ensaios

Muitos investigadores de ensaios permanecem desconhecidos com os resultados de modelagem quantitativa, dificultando a plena integração de insights virtuais no design de protocolos e na tomada de decisões. Os currículos educacionais frequentemente carecem de módulos avançados de farmacometria, e a equipe operacional enfrenta prazos apertados que favorecem as práticas tradicionais. As empresas respondem com academias internas e módulos de e-learning, mas a adoção ainda varia por área terapêutica e geografia. A lacuna é maior nos mercados emergentes, onde a infraestrutura digital está atrasada e os reguladores locais estão apenas começando a referenciar o ICH M15. Até que o conhecimento prático se difunda, alguns patrocinadores subutilizarão o potencial da biossimulação.

Escassez de Modeladores Qualificados em PBPK/QSP

A demanda global por talentos em modelagem supera a oferta, particularmente para profissionais com fluência em codificação em Python ou R e experiência prática em submissões regulatórias. A academia está expandindo programas interdisciplinares, mas o tempo para a competência permanece longo porque o QSP requer matemática, biologia de sistemas e conhecimento clínico. A concorrência de empresas de tecnologia reduz ainda mais o grupo disponível. O setor mitiga o gargalo por meio de fluxos de trabalho automatizados, interfaces amigáveis ao usuário e alianças estratégicas com universidades. No entanto, a escassez persistente retarda o rendimento dos projetos e leva algumas empresas a terceirizar a modelagem para organizações de pesquisa contratada especializadas, impactando a escalabilidade no mercado de biossimulação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Plataformas de Software Impulsionam a Inovação

As soluções de software detinham 67,10% da receita em 2025, refletindo a preferência por ambientes de modelagem integrados que simplificam a visualização, a verificação e os relatórios regulatórios. O lançamento Phoenix da Certara e as atualizações BIOVIA da Dassault Systèmes ressaltam uma corrida para incorporar módulos de IA que aceleram a triagem de compostos. O mercado de biossimulação continua a recompensar os fornecedores que combinam mecanismos de PBPK e QSP com painéis intuitivos e extensas bibliotecas de compostos. Os serviços, embora menores em valor absoluto, crescem de forma constante à medida que os patrocinadores buscam expertise de consultoria para personalizar fluxos de trabalho e interpretar resultados complexos, reforçando o crescimento no mercado de biossimulação.

Os serviços, embora de nicho hoje, têm projeção de registrar um CAGR de 18,05% até 2031, à medida que os dados de biossensores em tempo real alimentam diretamente os gêmeos digitais para o gerenciamento de doenças crônicas. Essa expansão amplia o mercado de biossimulação além do desenvolvimento de medicamentos para o suporte à decisão clínica. Os provedores de serviços se beneficiam da complexidade de integrar fluxos de sensores com modelos QSP, uma tarefa que exige tanto conhecimento de domínio quanto habilidades de engenharia de dados. Os fornecedores que combinam software de plataforma com ofertas de consultoria abrangentes estão posicionados para capturar uma maior participação de carteira em projetos de fase avançada.

Por Modelo de Entrega: A Transformação para a Nuvem se Acelera

As implantações baseadas em propriedade ainda respondem por 46,90% da receita porque grandes empresas farmacêuticas mantêm sofisticados centros de dados internos. No entanto, os serviços de assinatura crescem a um CAGR de 18,70% à medida que as empresas valorizam a computação elástica e o menor desembolso de capital. O mercado de biossimulação reflete uma tendência mais ampla nas ciências da vida em que as cargas de trabalho regulamentadas migram para ambientes de nuvem validados e certificados para as diretrizes de Boas Práticas. Atualizações contínuas de algoritmos e recursos de conformidade incorporados atraem patrocinadores de pequeno e médio porte que carecem de equipe de TI especializada.

A segurança e a soberania de dados permanecem razões para algumas empresas permanecerem no ambiente local, especialmente ao lidar com sequências proprietárias de anticorpos monoclonais ou dados de ensaios sujeitos a regras regionais de privacidade. Os modelos híbridos, portanto, persistem, com cargas de trabalho sensíveis permanecendo atrás do firewall e a computação em pico sendo enviada para a nuvem. Os provedores de plataformas respondem com implantações em contêineres que se movem perfeitamente entre ambientes, garantindo documentação de validação idêntica em qualquer configuração. Uma maior clareza dos reguladores em relação aos controles de registros eletrônicos desbloqueará ainda mais o uso da nuvem para modelos de estudos pivotais.

Por Aplicação: A Medicina de Precisão Lidera o Crescimento

A descoberta de medicamentos e os fluxos de trabalho de otimização de compostos líderes responderam por 54,10% da receita em 2025, destacando o valor das triagens in silico na seleção de melhores candidatos mais cedo. No entanto, a medicina de precisão e o design de diagnósticos complementares superam todos os outros usos com um CAGR de 19,50%. A crescente disponibilidade de sequenciamento de próxima geração e dados do mundo real permite gêmeos digitais que capturam a heterogeneidade dos pacientes com detalhes sem precedentes. A aliança da SandboxAQ com a Sanofi exemplifica como o aprendizado de máquina analisa grafos de conhecimento profundo para identificar biomarcadores acionáveis.

Em oncologia, os modelos QSP agora exploram anticorpos biespecíficos e conjugados anticorpo-fármaco para otimizar os esquemas de dose, enquanto as plataformas de imuno-oncologia simulam combinações de inibidores de pontos de controle imunológico antes da implantação clínica. A expansão do mercado de biossimulação para regimes personalizados sustenta a transição de terapias únicas para todos para dosagens personalizadas informadas pela genética, fisiologia e comorbidades do paciente. O incentivo regulatório às submissões orientadas por biomarcadores acelera essa trajetória, tornando as aplicações de precisão o contribuinte de receita mais dinâmico ao longo do horizonte de previsão.

Por Usuário Final: Organizações de Pesquisa Contratada Adotam Modelagem Avançada

As empresas farmacêuticas e de biotecnologia geraram 62,50% da receita de 2025 ao licenciar ou adquirir plataformas de modelagem para agilizar a P&D interna. As organizações de pesquisa contratada mostram a maior velocidade, expandindo-se a um CAGR de 20,95% à medida que incorporam a biossimulação em ofertas de serviço completo que incluem design de protocolo, seleção de local e monitoramento adaptativo de ensaios. O uso de grupos de controle virtuais pela Charles River Laboratories para reduzir coortes de animais ilustra como as organizações de pesquisa contratada transformam as capacidades de modelagem em um diferenciador estratégico.

Centros acadêmicos e institutos de pesquisa aproveitam estruturas de código aberto para explorar mecanismos de doenças e validar novos alvos. Consórcios público-privados financiam modelos comunitários que aceleram o compartilhamento de conhecimento, mas muitas instituições ainda dependem de ferramentas comerciais para resultados de nível regulatório. À medida que os pagadores e reguladores pressionam por evidências de eficácia no mundo real, as organizações de pesquisa contratada que combinam operações de ensaios descentralizados com análises preditivas ganham vantagem competitiva, e sua rápida adoção amplia ainda mais o mercado de biossimulação.

Análise Geográfica

A América do Norte dominou com 44,10% de participação na receita em 2025, apoiada pela postura proativa da FDA em relação ao desenvolvimento informado por modelos e pelo profundo financiamento local de capital de risco. A Europa segue, impulsionada pelas extensas orientações de PBPK da EMA, por robustas leis de privacidade de dados que incentivam a adoção segura da nuvem e por fortes laços industriais entre fornecedores de software e hospitais de pesquisa. Ambas as regiões abrigam muitos dos primeiros adotantes de QSP para biológicos complexos.

A Ásia-Pacífico registra o CAGR mais rápido de 22,60%, beneficiando-se da harmonização regulatória e de um pipeline de biossimilares em expansão. A PMDA do Japão aprovou 35 produtos biossimilares no início de 2024, vários dos quais aproveitaram a modelagem para justificar conjuntos de dados clínicos abreviados. O plano plurianual da China para a inovação farmacêutica atraiu provedores globais de plataformas para estabelecer centros regionais, enquanto o corredor emergente de biotecnologia da Índia adiciona capacidade para a construção de modelos com eficiência de custos. Custos de mão de obra mais baixos e um crescente grupo de cientistas de dados permitem que empresas locais operem centros dedicados de biossimulação, reforçando a independência regional.

A América Latina, o Oriente Médio e a África contribuem com participações menores hoje, mas demonstram interesse crescente à medida que patrocinadores multinacionais estendem a metodologia de estudos virtuais a populações diversas. Programas de transferência de tecnologia semeiam o conhecimento local, e a implantação de infraestrutura em nuvem reduz as barreiras de entrada. Com o tempo, uma disponibilidade mais ampla de dados do mundo real desbloqueará o pleno potencial da biossimulação nesses mercados carentes.

Cenário Competitivo

O mercado de biossimulação permanece moderadamente fragmentado. Certara, Dassault Systèmes, Simulations Plus e Schrödinger detêm participação significativa, mas nenhum fornecedor único controla mais de um terço da receita global. A concorrência se concentra na amplitude dos modelos mecanísticos, na integração de IA, na capacidade de consultoria regulatória e na profundidade em áreas terapêuticas, em vez de apenas no preço. Movimentos recentes consolidam essa orientação: a aquisição pela Certara da especialista em quimioinformática Chemaxon expande a cobertura de relação estrutura-atividade, enquanto o acordo de USD 150 milhões adiantados da Schrödinger com a Novartis amplia o acesso plurianual à sua plataforma de descoberta.

As alianças estratégicas ganham destaque à medida que os fornecedores integram dados de cadernos de laboratório eletrônicos, resultados de triagem de alto conteúdo e insights genômicos. A plataforma Medidata da Dassault Systèmes ressalta como os gêmeos virtuais convergem com o gerenciamento de ensaios clínicos para criar um único fio digital da molécula ao paciente. Novos entrantes exploram microsserviços nativos em nuvem e modelos de linguagem de grande escala para automatizar análises de sensibilidade, oferecendo preços por uso que atraem biotecnologias em estágio inicial.

As oportunidades de espaço em branco se concentram em toxicologia preditiva, modelagem de doenças raras e ingestão contínua de evidências do mundo real. O financiamento da Fundação Gates para a ferramenta de toxicologia da Schrödinger ilustra como o capital filantrópico acelera a inovação em áreas alinhadas com objetivos de saúde pública. A perspectiva, portanto, aponta para aquisições contínuas, formação de consórcios e acordos de codesenvolvimento que sustentam coletivamente alta intensidade competitiva sem cair na comoditização.

Líderes do Setor de Biossimulação

In Silico Biosciences, Inc.

Pharmaceutical Product Development, LLC

Schrödinger, LLC

Simulations Plus, Inc.

Certara

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A marca Medidata da Dassault Systèmes adicionou mais de 300 novos clientes em 2024 e apresentou alianças de engajamento de pacientes orientadas por IA para fortalecer a execução de ensaios virtuais.

- Janeiro de 2025: A Schrödinger anunciou apoio ao plano da FDA de eliminar gradualmente os testes em animais para anticorpos monoclonais e confirmou o lançamento no final de 2025 de seu módulo de toxicologia preditiva, apoiado por uma doação de USD 10 milhões da Fundação Gates.

- Janeiro de 2025: A SandboxAQ foi selecionada pela Sanofi para aplicar modelos de IA quantitativa para a descoberta de biomarcadores durante o desenvolvimento clínico.

- Dezembro de 2024: A Schrödinger expandiu uma colaboração de múltiplos alvos com a Novartis que inclui USD 150 milhões adiantados e até USD 2,3 bilhões em marcos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado global de biossimulação como todas as plataformas de software licenciadas e serviços profissionais associados que implementam modelos in-silico mecanísticos, estocásticos ou híbridos (PBPK, QSP, PK/PD e abordagens afins) para simular processos biológicos em I&D de medicamentos, dispositivos ou diagnósticos. As receitas são registadas no ponto de venda ao utilizador final e convertidas para USD utilizando a taxa média anual, garantindo a comparabilidade entre regiões.

Exclusões do Âmbito: Ferramentas de curadoria de dados de bioinformática pura, vendas de hardware HPC de uso geral e consultadorias pontuais não relacionadas com o desenvolvimento de medicamentos informado por modelos estão excluídas.

Visão Geral da Segmentação

- Por Produto

- Software

- Serviços

- Por Modelo de Entrega

- Assinatura

- Propriedade / Local

- Por Aplicação

- Desenvolvimento Pré-clínico e Clínico de Medicamentos

- Descoberta de Medicamentos e Otimização de Compostos Líderes

- Design de Medicina de Precisão e Diagnósticos Complementares

- Por Usuário Final

- Empresas Farmacêuticas e de Biotecnologia

- Organizações de Pesquisa Contratada

- Institutos Acadêmicos e de Pesquisa

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram farmacologistas clínicos, responsáveis de modelação PK/PD, gestores de produto de cloud-HPC e revisores regulatórios na América do Norte, Europa e Ásia-Pacífico. As suas perspetivas refinaram os intervalos de preços, as contagens típicas de licenças e as taxas de adoção regionais, colmatando as lacunas deixadas pela investigação documental e reforçando os nossos pressupostos.

Investigação Documental

Começámos por mapear a oferta e a procura recorrendo a fontes de nível 1 disponíveis publicamente, tais como os relatórios-piloto MIDD da FDA dos EUA, pareceres de qualificação da EMA, ficheiros de bolsas do NIH RePORTER, rascunhos do ICH-M15, 10-Ks arquivados na SEC e apresentações da Drug Information Association e da International Society of Pharmacometrics. Estas fontes clarificam os grupos de utilizadores, os marcos regulatórios e os conjuntos de despesas. Repositórios pagos, incluindo D&B Hoovers e Dow Jones Factiva, foram consultados para validar as receitas das empresas e acompanhar comunicados de imprensa. As fontes acima indicadas são ilustrativas; muitas outras referências apoiaram a recolha de dados e as verificações cruzadas.

Dimensionamento de Mercado e Previsão

Um modelo descendente (top-down) parte das despesas globais em I&D e aloca a parcela gasta em fluxos de trabalho informados por modelos. Consolidações ascendentes (bottom-up) seletivas de fornecedores-chave, acrescidas de volumes de ASP × utilizadores amostrados, validam os totais. Os principais fatores impulsionadores incluem o número de ensaios clínicos ativos, as submissões de IND, as horas computacionais médias por projeto, a penetração da biossimulação em estudos de Fase II e os índices regionais de custo de cloud-HPC. Uma regressão multivariada relaciona estas variáveis com as receitas históricas, enquanto a análise de cenários ajusta para aprovações regulatórias e ganhos de produtividade habilitados por IA. Quando as divulgações dos fornecedores são parciais, grupos de pares análogos e imputação ponderada colmatam as lacunas antes da reconciliação final.

Ciclo de Validação de Dados e Atualização

Os resultados são sujeitos a triagem de variância face a indicadores independentes, revisão por pares e aprovação por analistas sénior. Atualizamos a cada doze meses e desencadeamos atualizações intercalares para eventos como orientações marcantes da FDA ou alterações significativas de preços de plataformas. Uma validação final é realizada antes da entrega, para que os clientes recebam a perspetiva mais recente.

Por Que Razão a Nossa Linha de Base de Biossimulação Garante Fiabilidade

As estimativas publicadas divergem frequentemente porque as empresas escolhem anos de base diferentes, agrupam ou omitem serviços, ou ancoram as previsões em cenários de I&D contrastantes. O nosso âmbito disciplinado, a modelação baseada em fatores impulsionadores e a atualização anual reduzem essas variâncias.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 4,47 mil milhões USD (2025) | Mordor Intelligence | - |

| 4,24 mil milhões USD (2024) | Global Consultancy A | Serviços contabilizados separadamente; ano de base anterior; taxas de câmbio estáticas |

| 3,91 mil milhões USD (2024) | Trade Journal B | Exclui licenças alojadas na cloud; assume penetração constante nas fases de ensaio |

A comparação demonstra que o alinhamento de âmbito da Mordor, a previsão orientada por variáveis e as atualizações frequentes proporcionam aos decisores uma linha de base equilibrada e transparente em que podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de biossimulação?

O tamanho do mercado de biossimulação atingiu USD 5,22 bilhões em 2026 e tem projeção de mais que dobrar para USD 11,3 bilhões até 2031.

Qual categoria de produto lidera o mercado de biossimulação?

As plataformas de software integradas dominam com 67,10% de participação na receita em 2025, impulsionadas pela demanda por ambientes abrangentes de modelagem de PBPK e QSP.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

A harmonização regulatória, um aumento no desenvolvimento de biossimilares e a expansão dos grupos de talentos locais impulsionam a Ásia-Pacífico a um CAGR de 22,60% até 2031.

Como as implantações em nuvem estão influenciando a adoção?

As soluções baseadas em assinatura e hospedadas na nuvem crescem a um CAGR de 18,70% porque fornecem computação elástica, menores custos iniciais e integração contínua de IA.

Qual é o maior desafio para os fornecedores de biossimulação?

Uma escassez aguda de modeladores qualificados em PBPK e QSP restringe o rendimento dos projetos e eleva a importância do treinamento, da automação e das parcerias acadêmicas.

Qual segmento de aplicação está se expandindo mais rapidamente?

A modelagem de medicina de precisão e diagnósticos complementares lidera o crescimento a um CAGR de 19,50% graças à integração de dados genômicos e à adoção de gêmeos virtuais.

Página atualizada pela última vez em: