Tamanho e Participação do Mercado de Alimentos Orgânicos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

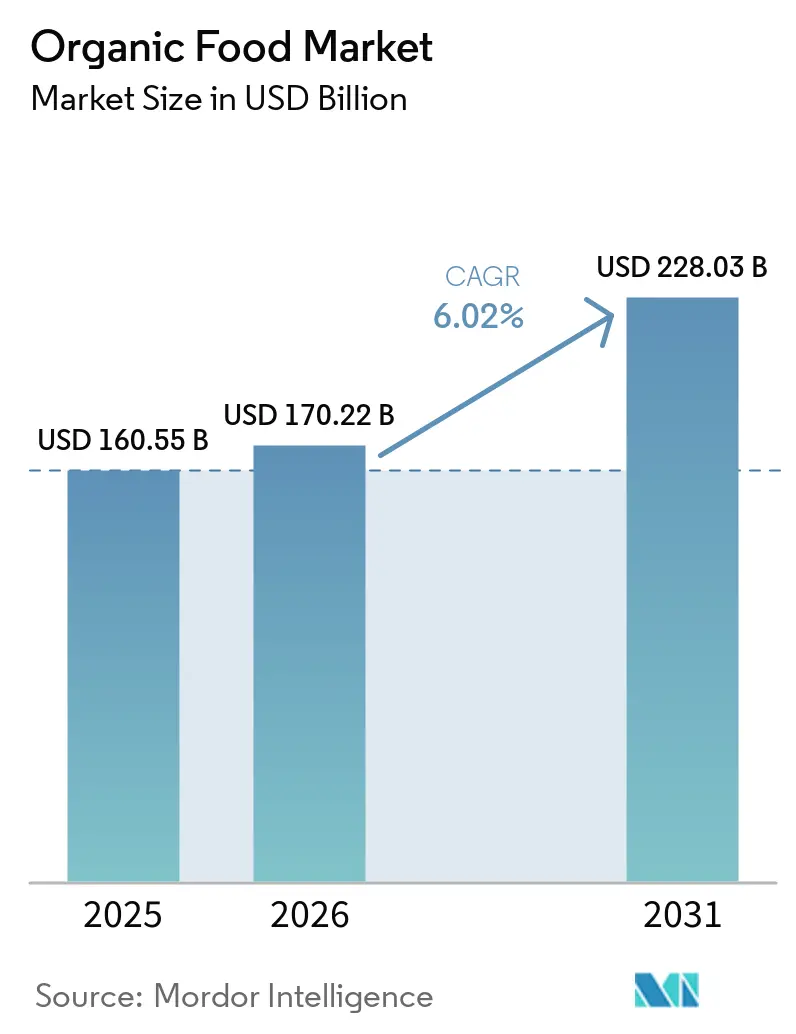

| Tamanho do Mercado (2026) | 170.22 Bilhões de dólares |

| Tamanho do Mercado (2031) | 228.03 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.02% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Alimentos Orgânicos por Mordor Intelligence

O tamanho do mercado de alimentos orgânicos deve crescer de USD 160,55 bilhões em 2025 para USD 170,22 bilhões em 2026 e está previsto para atingir USD 228,03 bilhões até 2031, a um CAGR de 6,02% no período de 2026 a 2031. Os consumidores estão cada vez mais adicionando produtos orgânicos certificados às suas cestas de compras cotidianas, afastando-se do nicho em que anteriormente se encontravam. Essa mudança é impulsionada por um foco mais forte em hábitos alimentares saudáveis, atenção cuidadosa à origem dos ingredientes e crescentes preocupações com o uso de insumos sintéticos na produção de alimentos. Os varejistas estão expandindo suas redes de distribuição, os governos estão apoiando sistemas de agricultura orgânica e as plataformas digitais estão tornando os produtos orgânicos mais acessíveis, o que coletivamente reduz a dependência do mercado de pontos de venda especializados. Embora desafios como a oferta limitada de matérias-primas e os preços premium persistam, as empresas estão superando esses obstáculos com a crescente demanda dos consumidores, canais de distribuição diversificados e investimentos significativos no desenvolvimento de marcas, garantindo que o mercado mantenha uma trajetória de crescimento estável.

Principais Conclusões do Relatório

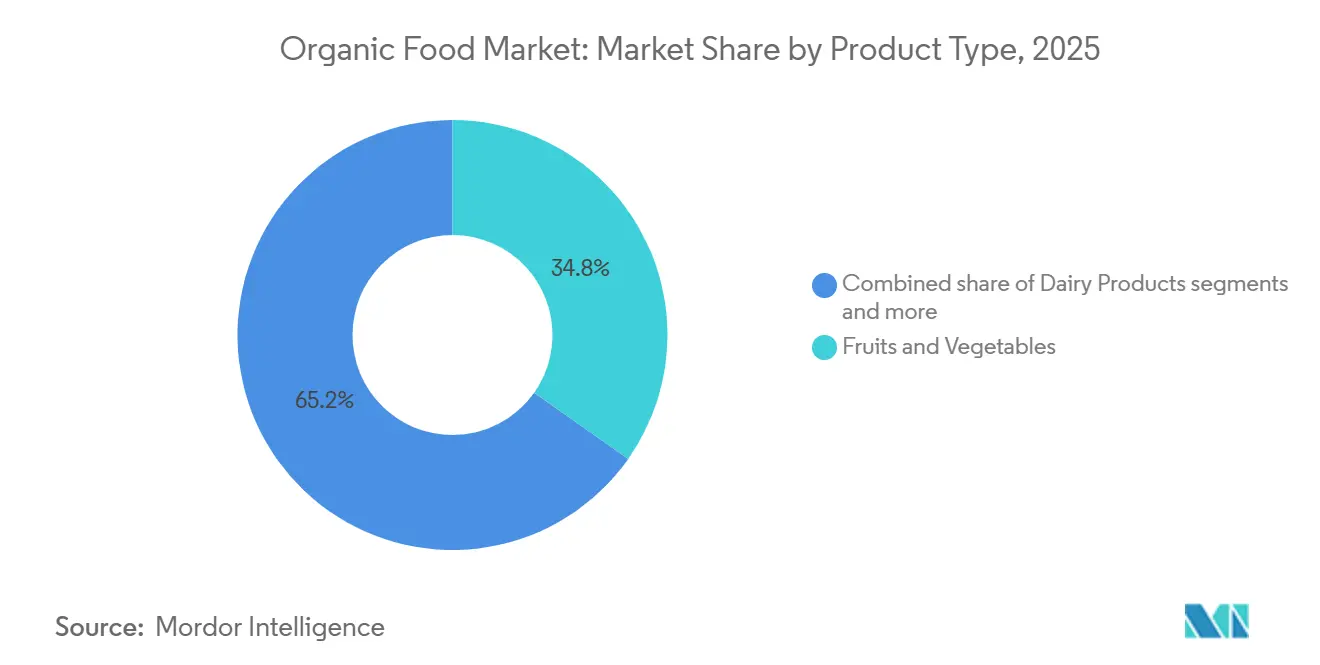

- Por tipo de produto, frutas e vegetais detinham 34,78% de participação em 2025, enquanto carne, peixe e aves deve crescer a um CAGR de 7,21% até 2031.

- Por forma, fresco ou refrigerado detinha 65,31% de participação em 2025, enquanto congelado deve crescer a um CAGR de 7,51% até 2031.

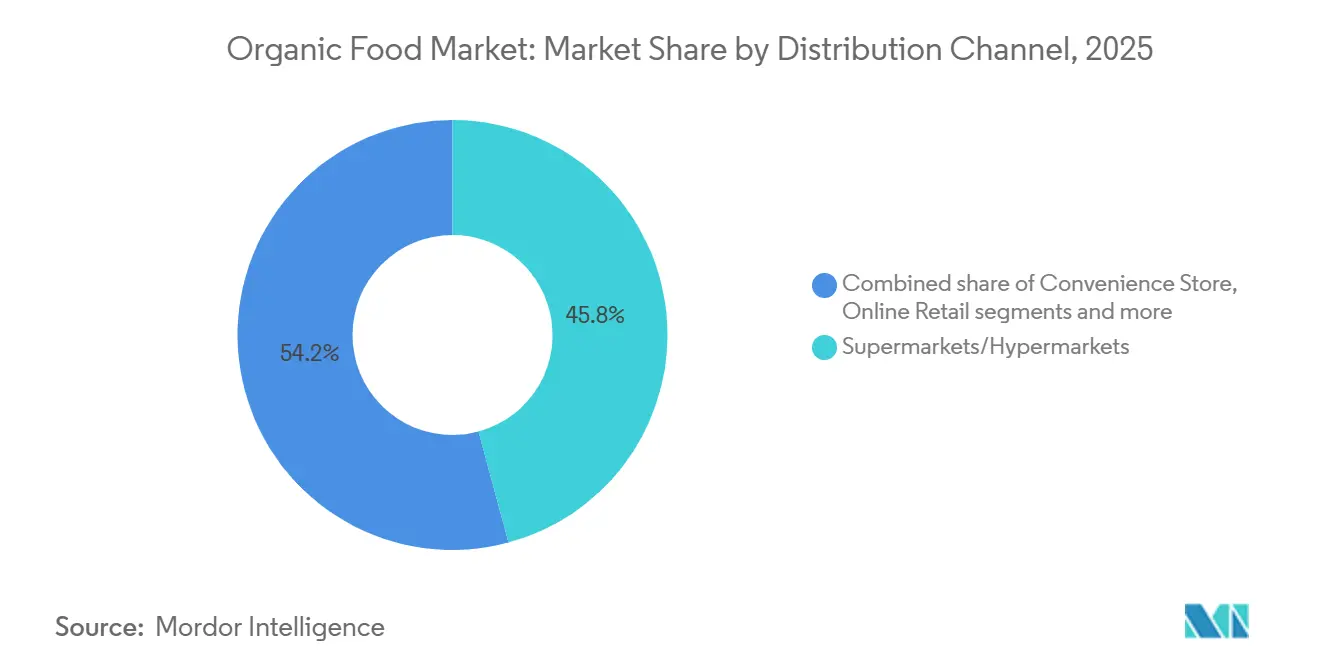

- Por canal de distribuição, supermercados e hipermercados detinham 45,81% de participação em 2025, enquanto as lojas de varejo online devem crescer a um CAGR de 8,15% até 2031.

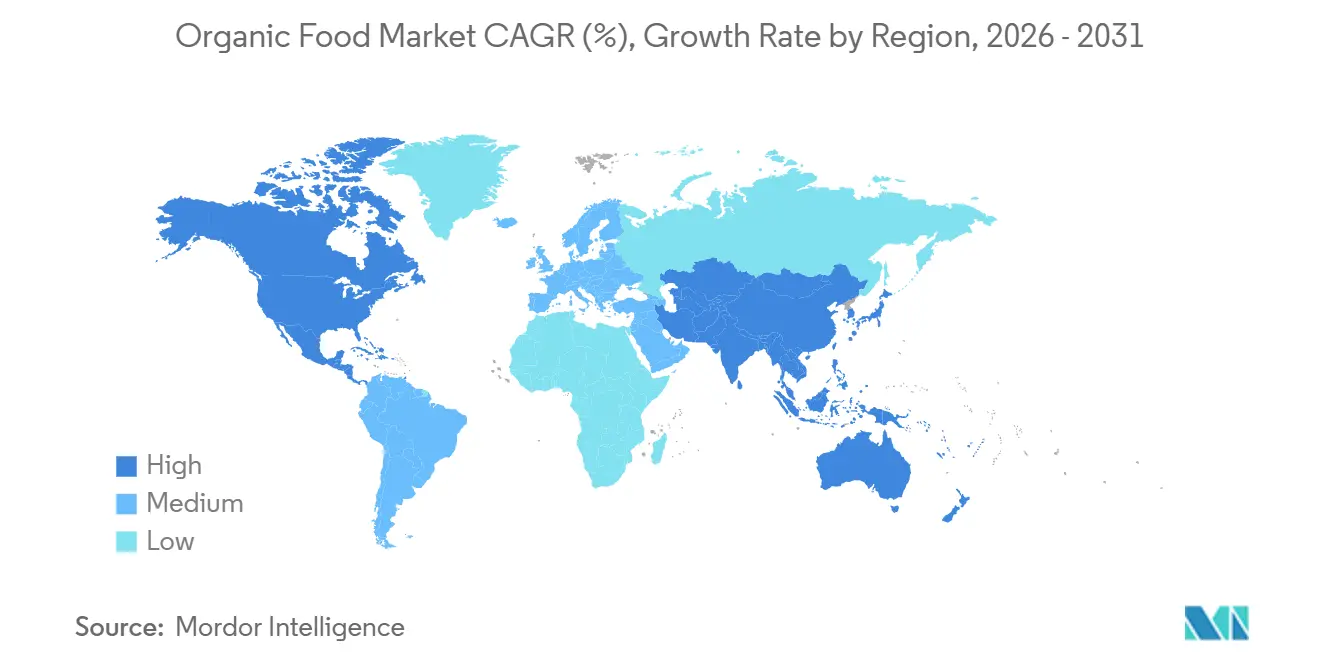

- Por geografia, a América do Norte detinha 38,45% de participação em 2025, enquanto a Ásia-Pacífico deve crescer a um CAGR de 7,64% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Alimentos Orgânicos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Demanda por Produtos Alimentares Sem Produtos Químicos e Sem Pesticidas | +1.4% | Global, liderado pela América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Preferência Crescente por Produtos Naturais e de Rótulo Limpo | +1.1% | Global, mais elevado na América do Norte e no Norte da Europa | Curto prazo (≤ 2 anos) |

| Prevalência Crescente de Doenças Relacionadas ao Estilo de Vida | +0.9% | Global, intensificando-se na Ásia-Pacífico e na América do Sul | Longo prazo (≥ 4 anos) |

| Iniciativas Governamentais de Apoio à Promoção da Agricultura e dos Produtos Orgânicos | +0.7% | Europa, Índia, América do Norte, com expansão para o Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Forte Marketing, Influência das Mídias Sociais e Posicionamento de Marca em torno do Orgânico e Natural | +0.6% | Global, mais elevado na América do Norte e na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Crescentes Preocupações Ambientais e de Sustentabilidade | +0.5% | Global, liderado pela Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente demanda por produtos alimentares sem produtos químicos e sem pesticidas

A crescente preferência por produtos alimentares produzidos sem produtos químicos sintéticos e resíduos de pesticidas está contribuindo significativamente para o crescimento do mercado de alimentos orgânicos. Os consumidores estão cada vez mais conscientes das ligações entre as escolhas alimentares, os resultados de saúde e a segurança alimentar, o que está promovendo uma mudança em direção a frutas, vegetais, laticínios e alimentos embalados cultivados organicamente. As preocupações com a exposição a fertilizantes artificiais, pesticidas e ingredientes geneticamente modificados fortaleceram ainda mais a demanda por alternativas orgânicas certificadas. Essa tendência é particularmente evidente entre os consumidores preocupados com a saúde que buscam opções alimentares de rótulo limpo e de origem natural. Ao mesmo tempo, o maior acesso a produtos orgânicos por meio de supermercados, lojas especializadas e plataformas online está apoiando uma adoção mais ampla. De acordo com a Associação de Comércio Orgânico, as vendas de produtos orgânicos nos Estados Unidos atingiram um recorde histórico de USD 76,6 bilhões em 2025, refletindo um aumento de 6,8% em comparação com o ano anterior[1]Fonte: Associação de Comércio Orgânico, "O mercado orgânico dos EUA alcançou crescimento significativo em 2025", ota.com. O forte crescimento das vendas ressalta a crescente disposição dos consumidores em investir em produtos alimentares percebidos como mais seguros, mais naturais e ambientalmente responsáveis.

Preferência crescente por produtos naturais e de rótulo limpo

Os consumidores estão cada vez mais examinando as listas de ingredientes e buscando produtos alimentares livres de aditivos artificiais, conservantes, corantes sintéticos e ingredientes geneticamente modificados. Essa mudança está sendo impulsionada pelo aumento da consciência sobre saúde, pela demanda por transparência e pelo desejo de alimentos minimamente processados que se alinhem a estilos de vida mais saudáveis. Os produtos alimentares orgânicos se encaixam naturalmente no movimento de rótulo limpo devido aos seus rigorosos padrões de produção e ao uso limitado de insumos sintéticos. Os fabricantes e varejistas de alimentos estão respondendo expandindo seus portfólios de produtos orgânicos e de rótulo limpo para atender às expectativas em evolução dos consumidores. De acordo com pesquisa do Ministério das Relações Exteriores do CBI, espera-se que os produtos de rótulo limpo representem mais de 70% dos portfólios de produtos em 2025 e 2026, um aumento significativo em relação a 52% em 2021[2]Fonte: Ministério das Relações Exteriores do CBI, "Quais tendências oferecem oportunidades", cbi.eu. Esse aumento substancial destaca a crescente influência das tendências de rótulo limpo no comportamento de compra, criando condições favoráveis para o crescimento contínuo do mercado de alimentos orgânicos.

Prevalência crescente de doenças relacionadas ao estilo de vida

A crescente prevalência de doenças relacionadas ao estilo de vida está impulsionando a demanda dos consumidores por escolhas alimentares mais saudáveis, apoiando assim o crescimento do mercado de alimentos orgânicos. O aumento da incidência de diabetes, obesidade, distúrbios cardiovasculares e hipertensão elevou a consciência sobre o papel que a nutrição desempenha na prevenção de doenças e no gerenciamento da saúde a longo prazo. Como resultado, os consumidores estão cada vez mais optando por alimentos orgânicos, que são percebidos como livres de pesticidas sintéticos, aditivos artificiais e outras substâncias potencialmente prejudiciais. Essa tendência é particularmente forte entre os indivíduos que buscam opções alimentares naturais e ricas em nutrientes para apoiar estilos de vida mais saudáveis. Profissionais de saúde e campanhas de saúde pública também estão incentivando um maior consumo de alimentos saudáveis e minimamente processados. De acordo com a Federação Internacional de Diabetes (FID), aproximadamente 589 milhões de adultos com idades entre 20 e 79 anos viviam com diabetes em 2024, e esse número deve atingir 853 milhões até 2050[3]Fonte: Federação Internacional de Diabetes, "Diabetes ao redor do mundo em 2024", idf.org. O crescente ônus das doenças crônicas está, portanto, reforçando a demanda por produtos alimentares orgânicos, contribuindo para a expansão sustentada do mercado.

Iniciativas governamentais de apoio à promoção da agricultura e dos produtos orgânicos

O apoio governamental à agricultura orgânica está desempenhando um papel significativo no impulsionamento do crescimento do mercado de alimentos orgânicos. Muitos países estão implementando políticas, subsídios, programas de certificação e incentivos financeiros para encorajar os agricultores a adotar práticas de agricultura orgânica e reduzir a dependência de fertilizantes e pesticidas sintéticos. Os governos também estão investindo em pesquisa, treinamento e campanhas de conscientização para melhorar a produtividade da agricultura orgânica e fortalecer as cadeias de suprimentos. Além disso, o estabelecimento de padrões de certificação orgânica e regulamentações de rotulagem aumentou a confiança dos consumidores nos produtos orgânicos. Programas de promoção de exportações e iniciativas de compras públicas estão expandindo ainda mais as oportunidades de mercado para os produtores orgânicos. Essas medidas estão ajudando a aumentar a disponibilidade e a acessibilidade de produtos alimentares orgânicos nos canais de varejo. À medida que os governos continuam a priorizar a agricultura sustentável, a conservação ambiental e a segurança alimentar, espera-se que os marcos regulatórios de apoio permaneçam um fator-chave para impulsionar a expansão do mercado de alimentos orgânicos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos Mais Elevados de Produção e Matérias-Primas Levando a Preços Premium nas Prateleiras | -0.7% | Global | Curto prazo (≤ 2 anos) |

| Certificação Orgânica Rigorosa, Regras de Rotulagem e Custos de Conformidade | -0.5% | Global, especialmente Europa, América do Norte, Índia | Médio prazo (2 a 4 anos) |

| Consciência Limitada dos Consumidores em Regiões em Desenvolvimento | -0.4% | Ásia-Pacífico excluindo China e Japão, Oriente Médio e África, partes da América do Sul | Longo prazo (≥ 4 anos) |

| Desafios na Cadeia de Suprimentos e Distribuição de Produtos Orgânicos | -0.5% | Global, mais agudo no Oriente Médio e África e na América do Sul | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Custos mais elevados de produção e matérias-primas levando a preços premium nas prateleiras

Os custos mais elevados de produção e matérias-primas representam um desafio notável para o crescimento do mercado de alimentos orgânicos. As práticas de agricultura orgânica frequentemente exigem maior aporte de mão de obra, técnicas naturais de manejo de pragas e adesão a rigorosos requisitos de certificação, resultando em despesas operacionais mais elevadas do que a agricultura convencional. Além disso, menores rendimentos agrícolas, oferta limitada de ingredientes orgânicos certificados e custos mais elevados de processamento e distribuição contribuem para o aumento das despesas gerais de produção. Esses custos adicionais geralmente se refletem no preço final de varejo dos produtos orgânicos, tornando-os significativamente mais caros do que as alternativas convencionais. O preço premium pode limitar a acessibilidade para consumidores com orçamento restrito e reduzir a frequência de compra, especialmente em mercados sensíveis ao preço. Pressões econômicas como a inflação e a queda da renda disponível podem influenciar ainda mais os consumidores a optarem por produtos convencionais de menor custo.

Certificação orgânica rigorosa, regras de rotulagem e custos de conformidade

Os rigorosos requisitos de certificação orgânica e rotulagem representam um desafio significativo para os participantes do mercado de alimentos orgânicos. Produtores e fabricantes devem cumprir regulamentações detalhadas que regem as práticas agrícolas, métodos de processamento, origem dos ingredientes e rastreabilidade dos produtos para obter e manter a certificação orgânica. O processo de certificação frequentemente envolve extensa documentação, inspeções regulares, auditorias e procedimentos de renovação, o que pode aumentar os custos administrativos e operacionais. Para pequenos agricultores e empresas emergentes, esses requisitos de conformidade podem criar encargos financeiros e de recursos que limitam a participação no mercado. Além disso, a variação dos padrões orgânicos entre diferentes países pode complicar o comércio internacional e aumentar os custos de conformidade relacionados à exportação. Atrasos nas aprovações de certificação e a necessidade de monitoramento contínuo acrescentam ainda mais complexidades operacionais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Segmento de Hortifrúti Comanda a Base Enquanto as Categorias de Proteína Aceleram

Frutas e Vegetais representaram a maior participação do mercado de alimentos orgânicos, correspondendo a 34,78% da receita total em 2025. A dominância do segmento é impulsionada principalmente pela forte preferência dos consumidores por produtos orgânicos frescos, que são frequentemente percebidos como mais saudáveis e seguros do que as alternativas cultivadas convencionalmente. O aumento da consciência sobre resíduos de pesticidas e fertilizantes químicos incentivou os consumidores a aumentar suas compras de frutas e vegetais orgânicos. Além disso, a expansão da disponibilidade no varejo por meio de supermercados, lojas especializadas e canais online melhorou a acessibilidade dos produtos tanto em mercados desenvolvidos quanto emergentes. As iniciativas governamentais de apoio à agricultura orgânica e às práticas agrícolas sustentáveis fortaleceram ainda mais a oferta nesta categoria.

Carne, Peixe e Aves deve ser o segmento de tipo de produto de crescimento mais rápido, registrando um CAGR de 7,21% durante 2026–2031. O crescimento está sendo impulsionado pelo aumento da demanda dos consumidores por produtos de proteína animal de origem ética e sem produtos químicos. Os consumidores estão se tornando mais conscientes sobre os padrões de bem-estar animal, o uso de antibióticos e a qualidade da ração, o que está impulsionando o interesse em ofertas de carne e frutos do mar orgânicos certificados. O aumento da renda disponível nas economias emergentes também está apoiando as compras de alimentos premium, incluindo produtos proteicos orgânicos. Além disso, varejistas e operadores de serviços de alimentação estão expandindo seus portfólios de carne, peixe e aves orgânicos para atender às preferências em evolução dos consumidores.

Por Forma: Os Formatos Frescos/Refrigerados Lideram, mas os Formatos Congelados Avançam

Os produtos Frescos/Refrigerados dominaram o mercado de alimentos orgânicos, representando 65,31% da receita total em 2025. A liderança do segmento é amplamente atribuída à forte preferência dos consumidores por alimentos minimamente processados que preservam seu sabor natural, textura e valor nutricional. Frutas, vegetais, laticínios e carnes orgânicas frescas continuam a atrair consumidores preocupados com a saúde que buscam opções alimentares de rótulo limpo e sem conservantes. O aumento da consciência sobre qualidade alimentar e sustentabilidade fortaleceu ainda mais a demanda por produtos orgânicos frescos tanto em economias desenvolvidas quanto emergentes. Além disso, a expansão das redes de supermercados, lojas orgânicas especializadas e a melhoria da infraestrutura de cadeia de frio aumentaram a disponibilidade e a acessibilidade dos produtos.

Os produtos Congelados devem ser o segmento de forma de crescimento mais rápido, registrando um CAGR de 7,51% durante 2026–2031. A crescente demanda dos consumidores por alimentos de conveniência que oferecem maior vida útil sem comprometer a certificação orgânica é um fator importante que impulsiona o crescimento. Os produtos orgânicos congelados proporcionam disponibilidade durante todo o ano e ajudam a reduzir o desperdício de alimentos, tornando-os cada vez mais atraentes para domicílios ocupados. Os avanços nas tecnologias de congelamento também melhoraram a qualidade do produto, a retenção do sabor e a preservação nutricional, incentivando uma adoção mais ampla. Os varejistas estão continuamente expandindo seus portfólios de produtos orgânicos congelados, incluindo vegetais, frutas, refeições prontas e lanches, para atender às preferências em evolução dos consumidores.

Por Canal de Distribuição: Os Supermercados Ancoram o Volume, mas os Canais Digitais Redefinem o Acesso

Os Supermercados e Hipermercados representaram a maior participação do mercado de alimentos orgânicos, correspondendo a 45,81% da receita total em 2025. A dominância do segmento é impulsionada por seu extenso sortimento de produtos, preços competitivos e capacidade de oferecer aos consumidores uma experiência de compra conveniente em um único local. Esses formatos de varejo expandiram significativamente seus portfólios de alimentos orgânicos em resposta à crescente demanda dos consumidores por produtos mais saudáveis e de origem sustentável. Redes de fornecedores sólidas e sistemas de distribuição bem estabelecidos permitem que supermercados e hipermercados mantenham disponibilidade consistente de produtos em várias categorias orgânicas. Além disso, campanhas promocionais, ofertas orgânicas de marca própria e seções orgânicas dedicadas ajudaram a atrair uma base de clientes mais ampla.

As Lojas de Varejo Online devem ser o canal de distribuição de crescimento mais rápido, registrando um CAGR de 8,15% durante 2026–2031. O crescimento está sendo impulsionado pelo aumento da penetração da internet, pelo uso generalizado de smartphones e pela crescente preferência por experiências de compra convenientes. Os consumidores estão cada vez mais comprando produtos alimentares orgânicos online devido à disponibilidade de uma seleção mais ampla de produtos, informações detalhadas sobre os produtos e serviços de entrega em domicílio. A expansão das plataformas de comércio eletrônico e das marcas orgânicas diretas ao consumidor fortaleceu ainda mais as perspectivas de crescimento do canal. Modelos de compra por assinatura, recomendações personalizadas e promoções digitais também estão incentivando compras repetidas entre os consumidores.

Análise Geográfica

A América do Norte dominou o mercado global de alimentos orgânicos, representando 38,45% da receita total em 2025. A liderança da região é apoiada pela alta consciência dos consumidores em relação à saúde, nutrição e consumo sustentável de alimentos. A forte demanda por frutas, vegetais, laticínios e alimentos embalados orgânicos continua a impulsionar a expansão do mercado nos Estados Unidos e no Canadá. Sistemas de certificação bem estabelecidos, extensas redes de varejo e ampla disponibilidade de produtos orgânicos fortaleceram ainda mais a penetração no mercado. Além disso, a crescente preferência dos consumidores por produtos de rótulo limpo e não transgênicos incentivou os fabricantes a expandir seus portfólios de produtos orgânicos.

A Ásia-Pacífico deve ser o mercado regional de crescimento mais rápido, registrando um CAGR de 7,64% durante 2026–2031. O crescimento está sendo impulsionado pela rápida urbanização, pelo aumento da renda disponível e pela crescente consciência dos benefícios à saúde associados ao consumo de alimentos orgânicos. Os consumidores em países como China, Índia, Japão, Coreia do Sul e Austrália estão cada vez mais buscando produtos alimentares livres de produtos químicos sintéticos e pesticidas. A expansão das populações de classe média e a mudança nas preferências alimentares estão criando oportunidades significativas para fabricantes e varejistas de alimentos orgânicos. Os governos da região também estão promovendo práticas de agricultura orgânica por meio de apoio político, programas de certificação e iniciativas de desenvolvimento agrícola.

Europa, América do Sul e Oriente Médio & África continuam a desempenhar papéis importantes no desenvolvimento do mercado global de alimentos orgânicos. A Europa permanece um dos mercados mais maduros, apoiada por forte consciência ambiental, rigorosos padrões de certificação orgânica e alta demanda dos consumidores por produtos alimentares de origem sustentável. Países como Alemanha, França, Itália e Reino Unido mantêm consumo substancial de produtos orgânicos em múltiplas categorias. Na América do Sul, o aumento da produção agrícola orgânica e as crescentes oportunidades de exportação estão apoiando o crescimento do mercado, particularmente em países como Brasil e Argentina. Enquanto isso, a região do Oriente Médio & África está testemunhando uma expansão gradual devido à melhoria da consciência dos consumidores, ao aumento da consciência sobre saúde e à crescente disponibilidade de produtos orgânicos por meio de canais de varejo modernos.

Cenário Competitivo

O mercado de alimentos orgânicos apresenta um cenário competitivo moderadamente concentrado, caracterizado pela presença de várias empresas alimentares multinacionais ao lado de produtores especializados de alimentos orgânicos. Participantes líderes como Danone S.A., General Mills, Inc. e The Hain Celestial Group, Inc. mantêm posições de mercado sólidas por meio de extensos portfólios de produtos, redes de distribuição estabelecidas e marcas bem reconhecidas. Essas empresas aproveitam seu alcance global e escala operacional para fortalecer sua presença nas principais categorias de alimentos orgânicos. Os participantes do mercado continuam a se concentrar na expansão de suas ofertas orgânicas certificadas em resposta à crescente demanda dos consumidores por alimentos de rótulo limpo e produzidos de forma sustentável. Os investimentos estratégicos em inovação de produtos, otimização da cadeia de suprimentos e desenvolvimento de marcas permanecem centrais para manter vantagens competitivas.

A concorrência no mercado é impulsionada pela inovação contínua de produtos, diversificação de portfólio e esforços para atender às tendências emergentes dos consumidores. Os fabricantes estão introduzindo novos lanches orgânicos, bebidas, alternativas lácteas, alimentos congelados e produtos à base de plantas para capturar uma base de clientes mais ampla. As empresas também estão investindo na obtenção de ingredientes orgânicos e em parcerias de agricultura sustentável para garantir um fornecimento estável de matérias-primas certificadas. Aquisições e colaborações estratégicas tornaram-se abordagens comuns para expandir a presença no mercado e entrar em novas regiões geográficas. Além disso, as empresas estão utilizando estratégias de marketing digital e plataformas de comércio eletrônico para aumentar o engajamento dos consumidores e fortalecer a visibilidade da marca.

O mercado também se beneficia da crescente participação de produtores regionais e de nicho de alimentos orgânicos que atendem a preferências específicas dos consumidores e padrões de demanda local. Embora os players globais dominem por meio de escala e capacidades de distribuição, as empresas menores frequentemente competem por meio de especialização de produtos, posicionamento premium e ingredientes de origem local. Os varejistas estão cada vez mais expandindo as ofertas de produtos orgânicos de marca própria, intensificando ainda mais a concorrência em várias categorias. O crescimento dos canais de varejo online reduziu as barreiras à entrada no mercado e proporcionou às marcas emergentes maior acesso aos consumidores. Os compromissos com a sustentabilidade, as práticas de abastecimento ético e as embalagens ambientalmente responsáveis tornaram-se fatores importantes que influenciam o posicionamento competitivo.

Líderes do Setor de Alimentos Orgânicos

-

Danone S.A.

-

General Mills, Inc.

-

The Hain Celestial Group, Inc.

-

United Natural Foods, Inc.

-

Nature's Path Foods Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Straus Family Creamery expandiu a distribuição de seu sorvete orgânico super premium em todo o território nacional por meio do Whole Foods Market, marcando a primeira entrada da marca nas lojas Whole Foods na Costa Leste. A expansão inclui potes de sorvete orgânico em múltiplos sabores e amplia significativamente a presença da empresa no varejo nos Estados Unidos.

- Janeiro de 2026: A LT Foods Ltd. lançou a linha "DAAWAT I'm Organic", introduzindo Arroz Basmati Orgânico e Arroz Sona Masoori Orgânico com tecnologia de rastreabilidade baseada em QR. A nova linha de produtos permite que os consumidores acessem informações detalhadas sobre cultivo, certificação, processamento, armazenamento e embalagem por meio de um código QR na embalagem frontal, aumentando a transparência em toda a cadeia de valor dos alimentos orgânicos.

- Maio de 2025: A Hewitt Foods USA introduziu a The Organic Meat Co., uma nova marca de carne orgânica com uma linha de produtos de carne bovina certificada pelo USDA como orgânica, alimentada e terminada a pasto. O lançamento foi projetado para capitalizar a crescente demanda dos consumidores por produtos de carne orgânica e alimentada a pasto, apoiada pelo forte crescimento nas vendas de carne orgânica nos Estados Unidos. O portfólio inicial inclui carne moída orgânica e cortes premium de carne bovina produzidos sem antibióticos, hormônios adicionados ou confinamento em feedlot.

Escopo do Relatório Global do Mercado de Alimentos Orgânicos

Alimentos orgânicos referem-se a produtos agrícolas e alimentares processados que são produzidos, manuseados e certificados de acordo com os padrões estabelecidos de agricultura orgânica. Os alimentos orgânicos são segmentados por tipo de produto, forma, canal de distribuição e geografia. Por tipo de produto, o mercado é segmentado em frutas e vegetais, carne, peixe e aves, laticínios, alimentos congelados e processados e outros. Por forma, o mercado é segmentado em fresco/refrigerado, enlatado e congelado. Com base no canal de distribuição, o mercado é segmentado em supermercados/hipermercados, lojas de conveniência, lojas especializadas, lojas de varejo online e outros canais de distribuição. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados em termos de valor (USD milhões).

| Frutas e Vegetais |

| Carne, Peixe e Aves |

| Laticínios |

| Alimentos Congelados e Processados |

| Outros Alimentos |

| Fresco/Refrigerado |

| Enlatado |

| Congelado |

| Supermercados/Hipermercados |

| Lojas de Conveniência |

| Lojas Especializadas |

| Lojas de Varejo Online |

| Outros Canais de Distribuição |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Peru | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Frutas e Vegetais | |

| Carne, Peixe e Aves | ||

| Laticínios | ||

| Alimentos Congelados e Processados | ||

| Outros Alimentos | ||

| Por Forma | Fresco/Refrigerado | |

| Enlatado | ||

| Congelado | ||

| Por Canal de Distribuição | Supermercados/Hipermercados | |

| Lojas de Conveniência | ||

| Lojas Especializadas | ||

| Lojas de Varejo Online | ||

| Outros Canais de Distribuição | ||

| Por Região | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Peru | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor esperado do setor de alimentos orgânicos até 2031?

O mercado de alimentos orgânicos está previsto para atingir USD 228,03 bilhões até 2031, crescendo a um CAGR de 6,02% de 2026 a 2031.

Qual grupo de produtos lidera as vendas globais em alimentos orgânicos?

Frutas e vegetais lideraram em 2025 com 34,78% de participação, apoiados por compras frequentes e forte preocupação com resíduos de pesticidas.

Qual canal está crescendo mais rapidamente para as vendas de alimentos orgânicos?

As lojas de varejo online devem crescer mais rapidamente, a um CAGR de 8,15% até 2031, auxiliadas por maior espaço de prateleira digital e adoção do comércio eletrônico de alimentos.

Qual região lidera atualmente a demanda por alimentos orgânicos?

A América do Norte detinha 38,45% da receita global em 2025.

Qual é a região geográfica de crescimento mais rápido para alimentos orgânicos?

A Ásia-Pacífico deve crescer a um CAGR de 7,64% até 2031, impulsionada pela demanda da classe média urbana e pela maior consciência sobre segurança alimentar.

Página atualizada pela última vez em: