Tamanho e Participação do Mercado de Sorvete Orgânico

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2025) | 2.01 Bilhões de dólares |

| Tamanho do Mercado (2030) | 3.57 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.07% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sorvete Orgânico por Mordor Intelligence

O tamanho do mercado de sorvete orgânico foi avaliado em USD 1,82 bilhão em 2025 e estima-se que cresça de USD 2,01 bilhões em 2026 para atingir USD 3,57 bilhões até 2031, a uma CAGR de 10,07% durante o período de previsão (2026-2031). Essa expansão acentuada reflete uma mudança duradoura nos hábitos de sobremesas congeladas, à medida que os consumidores preferem ingredientes orgânicos certificados, listas de ingredientes reduzidas e rastreabilidade transparente. A disposição dos consumidores em pagar prêmios significativos por alegações naturais, aliada ao fornecimento mais restrito de laticínios orgânicos e ao rápido lançamento de linhas sem lactose e à base de plantas, mantém a demanda superando a capacidade. Os produtores também se beneficiam de regulamentações mais rigorosas de segurança alimentar que elevam a confiança em produtos certificados, enquanto a inovação de sabores centrada em frutas orgânicas, botânicos e inclusões amplia o apelo. Ao mesmo tempo, a inflação dos custos de insumos e a volatilidade do fornecimento de laticínios pressionam as margens brutas, levando os grandes players a escalar por meio de fusões, integração retroativa e parcerias de fermentação de precisão.

Principais Conclusões do Relatório

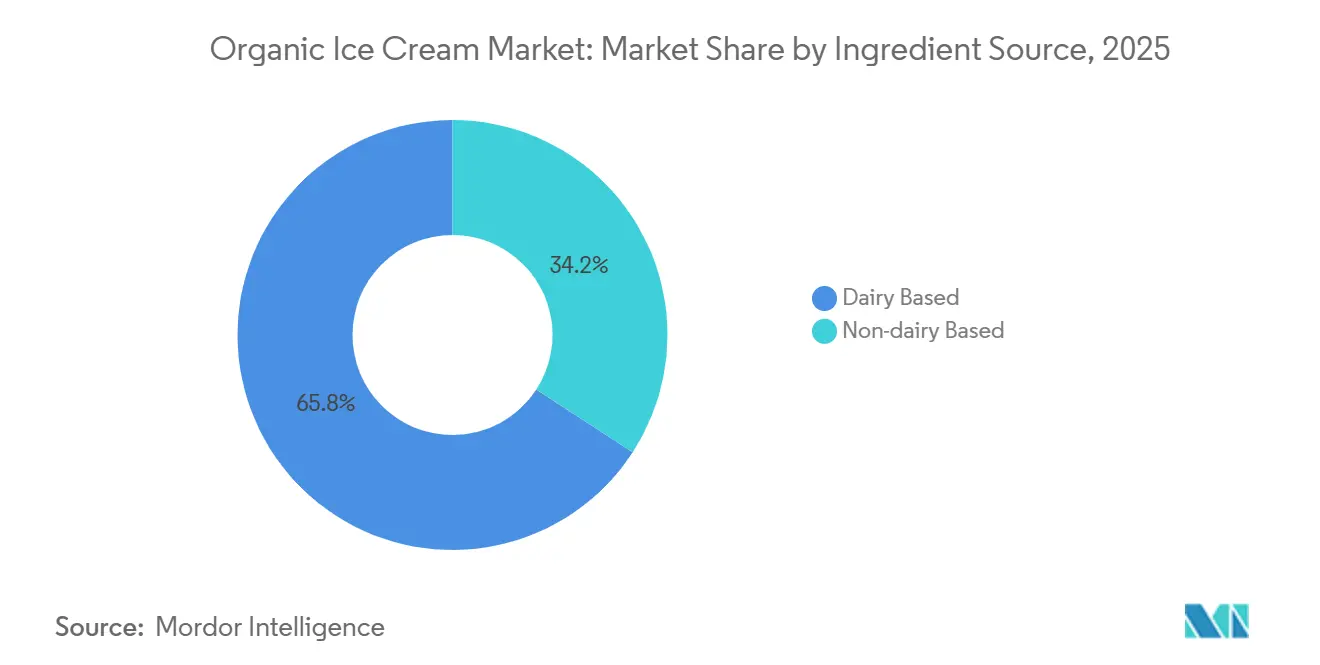

- Por fonte de ingrediente, os produtos à base de laticínios lideraram com 65,83% da participação do mercado de sorvete orgânico em 2025, enquanto as alternativas não lácteas têm previsão de registrar uma CAGR de 11,86% até 2031.

- Por sabor, a baunilha dominou com 31,37% de participação em 2025; as variantes com sabor de frutas estão posicionadas para crescer a uma CAGR de 10,75% até 2031.

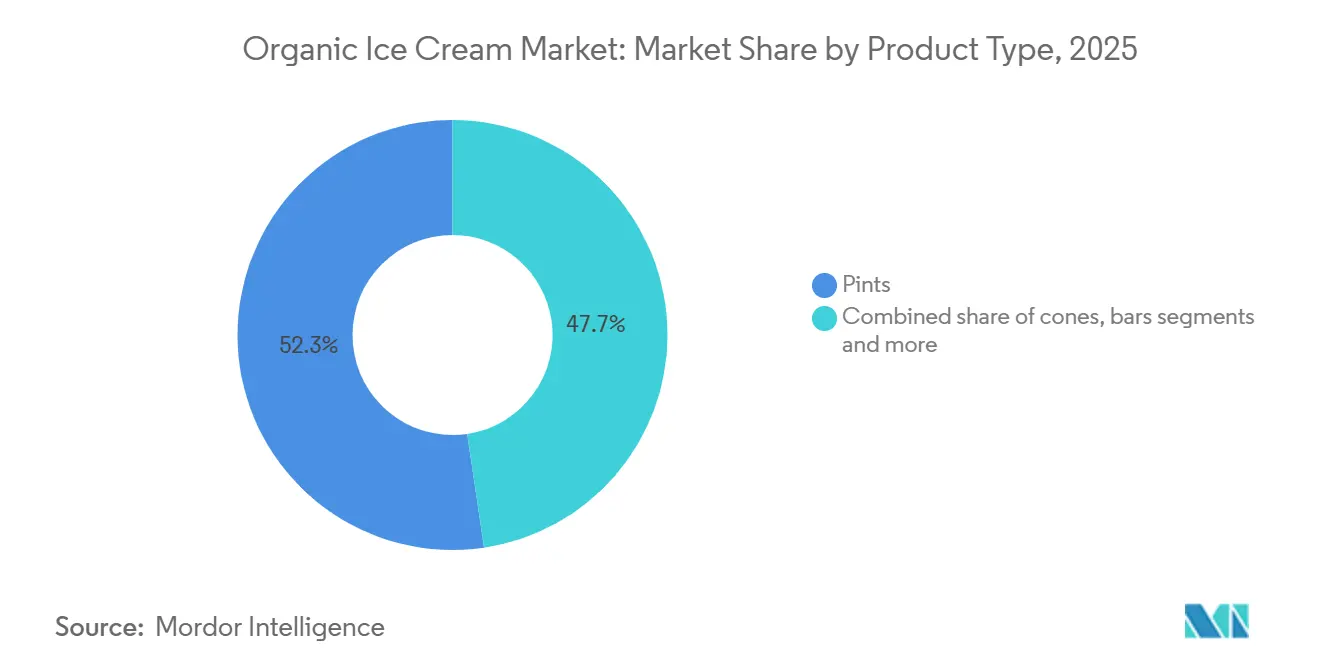

- Por tipo de produto, os potes capturaram 52,34% da receita em 2025, enquanto as barras estão no caminho de uma CAGR de 10,64% até 2031.

- Por canal de distribuição, o varejo respondeu por 84,72% do mercado de sorvete orgânico em 2025; o serviço de alimentação é o canal de crescimento mais rápido, com uma CAGR de 11,35% até 2031.

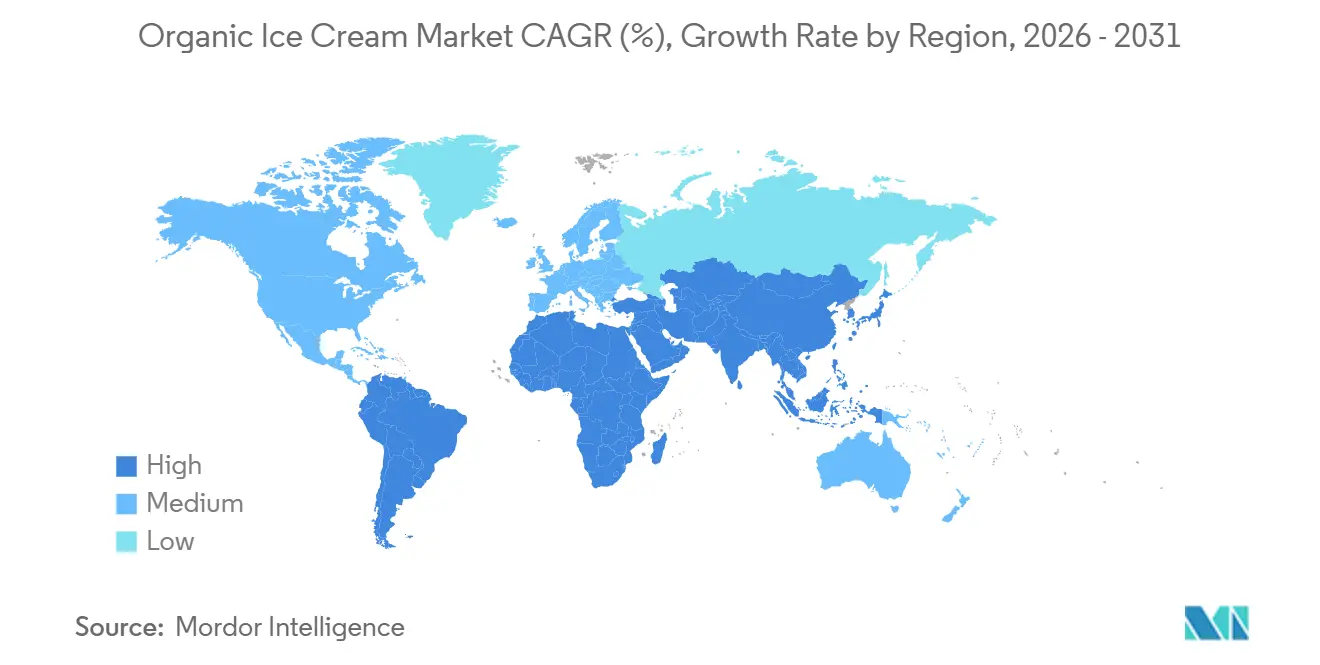

- Regionalmente, a América do Norte respondeu por 38,64% da receita global em 2025; a Ásia-Pacífico tem previsão de liderar o crescimento com uma CAGR de 11,59% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Sorvete Orgânico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Fornecimento de laticínios orgânicos como sinal de confiança premium | +1.8% | América do Norte, Europa Ocidental, Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Premiumização e produtos orgânicos indulgentes | +1.5% | América do Norte, Europa, metrópoles afluentes da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Inovação de sabores com inclusões orgânicas | +1.2% | Global | Médio prazo (2-4 anos) |

| Crescimento de variantes lácteas orgânicas sem lactose | +1.4% | América do Norte, Europa, cidades emergentes da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fortalecimento dos padrões de segurança alimentar e certificação | +1.0% | Global | Longo prazo (≥ 4 anos) |

| Posicionamento orgânico artesanal em pequenos lotes | +0.9% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Fornecimento de laticínios orgânicos como sinal de confiança premium

O fornecimento de laticínios orgânicos certificados emergiu como um diferenciador de marca decisivo, particularmente à medida que os consumidores examinam a transparência da cadeia de suprimentos e as práticas de bem-estar animal. A base global de terras agrícolas orgânicas atingiu 98,9 milhões de hectares em 2023, representando 2,1% do total de terras agrícolas, com a Oceania (53,2 milhões de hectares), a Europa (19,5 milhões de hectares) e a América Latina (10,3 milhões de hectares) liderando em área certificada, de acordo com o Instituto de Pesquisa em Agricultura Orgânica FiBL[1]Fonte: Instituto de Pesquisa em Agricultura Orgânica, "O Mundo da Agricultura Orgânica 2025," fibl.org. As vacas leiteiras orgânicas na Argentina aumentaram 5,7% para 4.618 cabeças em 2024, apoiando as cadeias de suprimentos de ingredientes de sorvete orgânico orientadas para exportação com destino à América do Norte e à Europa, de acordo com o SENASA Argentina. As exportações de leite orgânico dos EUA aumentaram 102,6% em relação ao ano anterior nos primeiros nove meses de 2025, embora 74% das remessas permanecessem dentro da América do Norte sob as disposições de isenção tarifária do USMCA, limitando o impacto imediato na disponibilidade de ingredientes na Ásia-Pacífico, conforme a NODPA[2]Fonte: Aliança de Produtores de Laticínios Orgânicos do Nordeste, "Preços de Pagamento e Ração, Janeiro de 2026," nodpa.com. Essa dinâmica cria um mercado de dois níveis: marcas estabelecidas da América do Norte e da Europa aproveitam as redes domésticas de laticínios orgânicos para reforçar as alegações de proveniência, enquanto os novos entrantes da Ásia-Pacífico enfrentam custos de importação mais elevados ou precisam desenvolver uma infraestrutura local de laticínios orgânicos ainda incipiente. Os consumidores globais indicam disposição para pagar mais por alegações naturais ou totalmente naturais e por alimentos embalados com ingredientes naturais.

Inovação de sabores com inclusões orgânicas

A inovação de sabores ancorada em inclusões orgânicas está impulsionando a diferenciação e a recompra, particularmente à medida que a participação de 31,37% da baunilha em 2025 sinaliza risco de saturação para ofertas de nota única. As variantes com sabor de frutas estão acelerando a uma CAGR de 10,75% até 2031, impulsionadas por inclusões orgânicas de frutas vermelhas, manga, maracujá e exóticas que comandam preços premium e atraem consumidores aventureiros. A volatilidade dos preços da baunilha orgânica, impulsionada por danos de ciclones em Madagascar e pela concentração do fornecimento, incentivou os formuladores a diversificar para cacau orgânico, café, matcha e extratos botânicos provenientes de cooperativas de comércio justo certificadas. A Whitey's Ice Cream introduziu sabores de proteína de ervilha sem laticínios em fevereiro de 2026, incorporando purês de frutas orgânicas e adaptógenos para atingir consumidores orientados para o bem-estar. O desafio técnico reside em manter a estabilidade do sabor e a vivacidade da cor sem conservantes sintéticos ou corantes artificiais; corantes naturais derivados de vegetais (cenoura, beterraba, cúrcuma) e realçadores de sabor derivados de fermentação estão ganhando espaço como alternativas de rótulo limpo, embora introduzam prêmios de custo e complexidade de processamento, de acordo com o Instituto de Tecnólogos de Alimentos. A inovação de inclusões se estende à textura: massa de biscoito orgânica, pedaços de brownie e redemoinhos à base de nozes devem atender aos padrões de certificação orgânica enquanto entregam estímulos sensoriais indulgentes que justificam preços premium.

Crescimento de variantes lácteas orgânicas sem lactose

O sorvete orgânico sem lactose está capturando a demanda dupla de consumidores intolerantes à lactose e compradores preocupados com a saúde que buscam benefícios de bem-estar digestivo. A Valio introduziu sua linha de leite em pó sem lactose Eila® em junho de 2025, oferecendo variantes desnatadas, semidesnatadas e integrais com perfis de sabor naturalmente mais doces (devido à hidrólise da lactose em glicose e galactose) que permitem a redução de açúcar sem adoçantes artificiais, atendendo simultaneamente aos mandatos de rótulo limpo e açúcar reduzido. A Lactaid lançou um sorvete de chocolate com manteiga de amendoim sem lactose em maio de 2025, aproveitando a tecnologia de enzima lactase para manter a cremosidade dos laticínios enquanto elimina o desconforto digestivo induzido pela lactose. O apelo do segmento se estende além da intolerância à lactose diagnosticada entre a população adulta global para incluir consumidores que percebem o produto sem lactose como inerentemente mais saudável ou mais fácil de digerir, mesmo sem necessidade clínica. As vantagens técnicas de formulação incluem risco reduzido de cristalização da lactose (que causa aspereza no sorvete convencional) e dulçor naturalmente aprimorado, permitindo que os formuladores reduzam o açúcar adicionado em 10-15% mantendo a aceitação sensorial. Os marcos regulatórios sob o Programa Nacional Orgânico (NOP) do USDA e o Regulamento da UE 2018/848 permitem o uso de enzimas lactase em produtos orgânicos, desde que as enzimas sejam produzidas por processos não transgênicos, facilitando uma adoção mais ampla.

Fortalecimento dos padrões de segurança alimentar e certificação orgânica

O aperto dos padrões de certificação orgânica e dos protocolos de segurança alimentar está remodelando a dinâmica competitiva ao elevar as barreiras de entrada, ao mesmo tempo em que expande o acesso ao mercado para produtores em conformidade. A implementação integral pelo União Europeia do Regulamento 2018/848 em 2024 introduziu controles mais rigorosos sobre limites de contaminação, documentação de rastreabilidade e esquemas de certificação em grupo, forçando produtores menores a investir em sistemas de manutenção de registros aprimorados e auditorias de terceiros ou a sair completamente do mercado orgânico certificado. O Programa Nacional Orgânico (NOP) do USDA continua a refinar sua Lista Nacional de Substâncias Permitidas e Proibidas por meio das deliberações do Conselho Nacional de Padrões Orgânicos (NOSB), com escrutínio recente sobre estabilizantes naturais, auxiliares de processamento e materiais de embalagem que afetam diretamente a flexibilidade de formulação do sorvete; a carragenina, por exemplo, permanece na lista de permitidos apesar de desafios periódicos, enquanto os emulsificantes sintéticos enfrentam advocacia contínua de restrição que poderia forçar ciclos de reformulação. Os esforços de harmonização regulatória entre o NOP do USDA, os marcos orgânicos da UE e os padrões emergentes da Ásia-Pacífico (GB/T da China, NPOP da Índia, JAS do Japão) permanecem incompletos, criando oportunidades de arbitragem de certificação nas quais os produtores visam o regime menos restritivo para o fornecimento de ingredientes enquanto reivindicam equivalência para mercados de exportação. Incidentes de segurança alimentar em cadeias de suprimentos de laticínios convencionais, incluindo surtos de patógenos e detecções de resíduos de antibióticos, estão acelerando a migração dos consumidores para alternativas orgânicas percebidas como inerentemente mais seguras devido às restrições de substâncias proibidas e à rastreabilidade obrigatória, embora a certificação orgânica aborde métodos de produção em vez de segurança microbiana, criando uma lacuna percepção-realidade que marcas perspicazes exploram por meio de mensagens duplas sobre pureza orgânica e conformidade com HACCP. A própria infraestrutura de certificação está se consolidando: certificadores terceirizados estão se fundindo para alcançar economias de escala de auditoria, enquanto plataformas de rastreabilidade habilitadas por blockchain estão emergindo para agilizar a documentação de conformidade e aprimorar a transparência da cadeia de suprimentos, reduzindo os custos de certificação para grandes produtores, mas ampliando a lacuna de conformidade para operadores artesanais sem infraestrutura de tecnologia da informação.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de laticínios orgânicos certificados e ingredientes | -1.6% | América do Norte, Europa, Ásia-Pacífico emergente | Curto prazo (≤ 2 anos) |

| Vida útil mais curta devido a formulações de rótulo limpo | -1.1% | Global | Médio prazo (2-4 anos) |

| Padrões orgânicos fragmentados entre regiões | -0.8% | Global | Longo prazo (≥ 4 anos) |

| Fornecimento limitado de leite orgânico | -1.3% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto custo de laticínios orgânicos certificados e ingredientes

Os laticínios orgânicos certificados exigem prêmios de custo substanciais, comprimindo as margens dos fabricantes e limitando a penetração no mercado de massa. O leite orgânico da Pensilvânia teve uma média de USD 38,43 por hundredweight em dezembro de 2024, enquanto os preços de pagamento regionais do Nordeste variaram de USD 35-45 por hundredweight para leite orgânico alimentado com grãos e pastagem, USD 38-50 ou mais para alimentado com capim, e USD 50-60 para leite orgânico regenerativo ou certificado A2A2, de acordo com o USDA. Os preços garantidos do processador de leite orgânico holandês estavam em EUR 63,50 por 100 quilogramas (USD 65,08) em janeiro de 2025, ligeiramente abaixo de dezembro, mas ainda refletindo custos de insumos elevados impulsionados pela inflação de grãos de ração orgânica. O milho para ração orgânica foi negociado a USD 8,23 por bushel e a soja para ração orgânica a USD 22,57 por bushel em novembro de 2025, bem acima dos equivalentes convencionais, de acordo com o USDA AMS[3]Fonte: Departamento de Agricultura dos Estados Unidos, "Visão Geral de Laticínios Orgânicos Fluidos," ams.usda.gov . Os preços no varejo refletem essas pressões a montante: o sorvete orgânico (embalagens de 48-64 onças) teve uma média nacional de USD 8,42 em março de 2026, um prêmio de USD 4,08 sobre os produtos convencionais, limitando a frequência de compra entre domicílios sensíveis ao preço. Marcas incapazes de garantir contratos de longo prazo para ingredientes orgânicos ou de repassar aumentos de custos enfrentam erosão de margem, enquanto produtores artesanais menores lutam para alcançar economias de escala de aquisição, restringindo a entrada e a expansão no mercado.

Vida útil mais curta devido a formulações de rótulo limpo

As formulações orgânicas de rótulo limpo sacrificam a robustez da vida útil pela simplicidade dos ingredientes, introduzindo desafios de distribuição e gestão de resíduos. O sorvete convencional depende de emulsificantes sintéticos (mono e diglicerídeos, polissorbatos) e estabilizantes (amidos modificados, carragenina, goma de celulose) para controlar o crescimento de cristais de gelo, gerenciar a mobilidade da água não congelada e manter a estabilidade textural durante as flutuações de temperatura comuns em freezers de varejo e armazenamento doméstico. A certificação orgânica sob o NOP do USDA e a UE 2018/848 restringe muitos aditivos sintéticos, forçando os formuladores a substituir por hidrocoloides naturais (goma de alfarroba, guar, pectina, amido de tapioca) e emulsificantes de origem vegetal (lecitina, caldo de grão-de-bico) que oferecem janelas de desempenho funcional mais estreitas. A troca é aguda: formulações de rótulo limpo com misturas de estabilizante/emulsificante de 0,2% exibem maior suscetibilidade a choque térmico, engrossamento de cristais de gelo e separação de gordura do que produtos convencionais com misturas de 0,6%, reduzindo a vida útil em 20-30% sob condições de armazenamento idênticas. Essa restrição é particularmente problemática para marcas orientadas para exportação que visam a Ásia-Pacífico, onde os tempos de trânsito estendidos da cadeia de frio, a distribuição em alta altitude (regiões do Himalaia, mercados andinos) e as temperaturas inconsistentes dos freezers de varejo aceleram a degradação da qualidade. Os fabricantes devem equilibrar a demanda dos consumidores por listas de ingredientes curtas com as realidades operacionais da infraestrutura de distribuição, frequentemente segmentando linhas de produtos por canal — potes de rótulo limpo premium para varejo especializado local versus formulações com estabilizantes aprimorados para redes de supermercados nacionais e mercados de exportação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte de Ingrediente: A Ascensão Não Láctea Desafia a Dominância Láctea

O sorvete orgânico à base de laticínios comandou 65,83% de participação de mercado em 2025, sustentado pela familiaridade do consumidor, cremosidade superior proveniente da gordura do leite e cadeias de suprimentos de laticínios orgânicos estabelecidas na América do Norte e na Europa. As formulações tradicionais de laticínios orgânicos aproveitam o teor de gordura butírica (10-16%) para proporcionar uma sensação na boca indulgente e capacidade de transporte de sabor, permanecendo o referencial sensorial para sobremesas congeladas premium. Os marcos de conformidade regulatória sob o NOP do USDA e o Regulamento da UE 2018/848 permitem a certificação orgânica tanto para produtos lácteos quanto não lácteos, desde que todos os ingredientes agrícolas atendam aos padrões de produção orgânica e que os auxiliares de processamento (enzimas, culturas) derivem de fontes não transgênicas. A Whitey's Ice Cream introduziu sabores orgânicos à base de proteína de ervilha em fevereiro de 2026, posicionando-os como ricos em proteínas (8-10 gramas por porção) para atrair consumidores orientados para o condicionamento físico. O desafio técnico para formulações orgânicas não lácteas reside em replicar a estrutura de glóbulos de gordura e a matriz proteica dos laticínios. As proteínas vegetais carecem das propriedades emulsificantes da caseína e requerem cargas mais altas de estabilizantes ou ingredientes de fermentação de precisão (como a proteína de soro de leite da Perfect Day) para alcançar textura e estabilidade de congelamento-descongelamento comparáveis. A atividade de patentes reflete esse foco em inovação: a China lidera as patentes globais de sorvete com mais de 40% dos depósitos ativos, seguida pelas multinacionais ocidentais Unilever e Nestlé, com formulações de base à base de plantas, estabilizantes naturais e processos de congelamento energeticamente eficientes dominando os pedidos recentes.

As variantes orgânicas não lácteas estão se expandindo a uma CAGR de 11,86% até 2031, impulsionadas por bases à base de plantas, incluindo aveia, proteína de ervilha, caju, amêndoa e leite de cânhamo, que atraem consumidores veganos, intolerantes à lactose e ambientalmente conscientes. O Ben & Jerry's da Unilever reformulou sua linha não láctea com bases de aveia em 2024, capitalizando no perfil de sabor neutro e na textura cremosa do leite de aveia que imita mais de perto os laticínios do que as formulações anteriores de coco ou amêndoa. O segmento não lácteo enfrenta restrições de fornecimento de ingredientes; os suprimentos de aveia orgânica, amêndoa e proteína de ervilha estão concentrados na América do Norte e na Europa, com produção certificada limitada na Ásia-Pacífico, elevando a dependência de importações e os custos para fabricantes regionais. Por outro lado, o sorvete orgânico à base de laticínios enfrenta volatilidade de fornecimento: os volumes de produção de leite orgânico da Pensilvânia caíram 24% de outubro a dezembro de 2024 devido à seca e à escassez de ração, restringindo a disponibilidade de creme para os fabricantes de sorvete. Esse desequilíbrio entre oferta e demanda está empurrando as marcas à base de laticínios para estratégias de integração vertical (parcerias diretas com fazendas, propriedade de cooperativas) para garantir fluxos consistentes de leite orgânico, enquanto os novos entrantes não lácteos aproveitam o fornecimento flexível de ingredientes em múltiplas plataformas de base vegetal para mitigar o risco de uma única commodity.

Por Sabor: Variantes de Frutas Superam a Base Madura da Baunilha

A baunilha capturou 31,37% de participação de sabor em 2025, refletindo seu papel como perfil fundamental para mix-ins, coberturas e potes multissabores, embora sua trajetória de crescimento esteja moderando à medida que os consumidores buscam novidade e benefícios funcionais além das ofertas clássicas. A participação duradoura da baunilha reflete sua versatilidade e menor risco de formulação, mas as marcas excessivamente indexadas à baunilha enfrentam pressão de comoditização e devem se diferenciar por meio da origem do grão (Madagascar, Taiti, México), método de extração (prensado a frio, sem álcool) ou certificações empilhadas (orgânico, comércio justo, regenerativo) para justificar preços premium em um segmento cada vez mais concorrido. A inovação de sabores está cada vez mais ligada ao posicionamento funcional: o sorvete orgânico de matcha oferece alegações antioxidantes, as variantes de café incorporam grãos certificados de comércio justo e os sabores infundidos com adaptógenos (ashwagandha, cogumelo reishi) visam compradores orientados para o bem-estar. O lançamento de massa de biscoito orgânica sem glúten da Straus Family Creamery em janeiro de 2025 exemplifica a inovação multifuncional, abordando preocupações com alérgenos enquanto mantém a entrega de sabor indulgente.

O sorvete orgânico com sabor de frutas está acelerando a uma CAGR de 10,75% até 2031, impulsionado por variantes orgânicas de frutas vermelhas (morango, mirtilo, framboesa), tropicais (manga, maracujá, goiaba) e de caroço (pêssego, cereja) que aproveitam os ciclos de colheita sazonal e as narrativas de fornecimento regional. O chocolate permanece um segmento secundário estável, beneficiando-se do crescimento da certificação de cacau orgânico na América Latina (Equador, Peru, República Dominicana) e na África Ocidental, embora a volatilidade dos preços do cacau e o escrutínio do fornecimento ético exijam que as marcas mantenham documentação transparente da cadeia de suprimentos. Outros sabores, abrangendo café, matcha, caramelo salgado e infusões botânicas (lavanda, rosa, earl grey), estão ganhando espaço em canais especializados e marcas artesanais que visam consumidores experienciais dispostos a pagar prêmios por lançamentos de edição limitada e ofertas hipersazonais. A complexidade técnica das formulações orgânicas com sabor de frutas centra-se na estabilidade da cor e do sabor; purês e sucos de frutas naturais oxidam e se degradam mais rapidamente do que sabores sintéticos, exigindo gerenciamento cuidadoso do pH, adição de antioxidantes (ácido ascórbico de fontes orgânicas) e disciplina na cadeia de frio para preservar a vivacidade ao longo da vida útil.

Por Tipo de Produto: Barras Ganham Espaço onde Controle de Porção Encontra Indulgência

Os potes dominaram as vendas por tipo de produto com 52,34% de participação em 2025, impulsionados pelas preferências de consumo em casa, formatos multisserviço para domicílios e alocação de espaço nas prateleiras dos varejistas favorecendo embalagens maiores com maior receita absoluta por SKU. As barras estão se expandindo a uma CAGR de 10,64% até 2031, refletindo a demanda dos consumidores por indulgência com controle de porção, conveniência para consumo em movimento e formatos de porção individual que se alinham com padrões alimentares conscientes de calorias sem sacrificar o posicionamento orgânico e premium. Casquinhas e outros formatos (sanduíches, copos, novidades) atendem a ocasiões de nicho; as casquinhas atraem consumidores nostálgicos e experienciais que buscam apresentações artesanais no estilo gelato, enquanto os formatos de sanduíche visam crianças e domicílios orientados para o valor.

O crescimento do segmento de barras é sustentado pela inovação em coberturas, inclusões e alegações funcionais. As coberturas de chocolate orgânico (amargo, ao leite, branco) devem atender à dupla certificação (cacau orgânico, laticínios orgânicos ou leite à base de plantas), enquanto as inclusões (nozes, pedaços de biscoito, redemoinhos de caramelo) requerem fornecimento de ingredientes orgânicos e gestão de alérgenos para atender aos padrões de rótulo limpo. A marca Magnum da Unilever, agora parte da The Magnum Ice Cream Company após a separação de 2025, introduziu uma barra vegana de redemoinho de framboesa com proteína de ervilha em 2023, visando consumidores flexitarianos e demonstrando a viabilidade técnica de coberturas e recheios à base de plantas. As barras também se beneficiam de menor complexidade na cadeia de frio do que os potes; a embalagem individual e a menor massa térmica reduzem a sensibilidade às flutuações de temperatura durante a exposição no varejo e o transporte pelo consumidor, estendendo a vida útil efetiva e reduzindo o desperdício. No entanto, as barras enfrentam custos de embalagem por unidade mais elevados e menor margem bruta por onça em comparação com os potes, exigindo que as marcas otimizem a escala de produção, automatizem os processos de embalagem e cobertura e aproveitem as execuções de produção de múltiplos SKUs para manter a lucratividade. O potencial de premiumização do formato é evidente em marcas artesanais que oferecem barras orgânicas mergulhadas à mão com coberturas exóticas (chocolate branco de matcha, chocolate amargo de caramelo salgado) a USD 4-6 por barra, posicionando as barras de sorvete como luxo acessível em vez de guloseimas de commodity.

Por Canal de Distribuição: Dominância do Varejo com Crescimento do Serviço de Alimentação

Os canais de varejo responderam por 84,72% das vendas de sorvete orgânico em 2025, abrangendo supermercados/hipermercados, lojas especializadas, lojas de conveniência e plataformas de varejo online que coletivamente fornecem amplo acesso ao consumidor, visibilidade promocional e concorrência de marcas próprias. Os supermercados e hipermercados dominam a distribuição no varejo, oferecendo amplo espaço em freezers, atividade promocional frequente (compre um leve dois, reduções temporárias de preço) e colocalização com produtos complementares (coberturas, casquinhas, molhos de sobremesa) que impulsionam compras por impulso e construção de cesta. As lojas especializadas (varejistas de alimentos naturais e redes focadas em orgânicos, como Whole Foods e Sprouts) comandam preços premium e atraem consumidores orgânicos centrais dispostos a pagar por sortimentos selecionados, equipe especializada e marcas alinhadas com a missão. O varejo online está se expandindo rapidamente, acelerado pela adoção do comércio eletrônico impulsionada pela pandemia e pelas inovações na cadeia de frio de última milha (embalagens isoladas, gelo seco, janelas de entrega programadas) que mantêm a integridade do produto durante a entrega em domicílio. As lojas de conveniência atendem a ocasiões de consumo imediato e compras por impulso, embora o espaço limitado em freezers restrinja a variedade de SKUs e favoreça formatos de porção individual (barras, casquinhas) em detrimento de potes multisserviço.

Os canais de serviço de alimentação — restaurantes, cafés, sorveterias, catering — estão crescendo a uma CAGR de 11,35% até 2031, se recuperando dos fechamentos da era pandêmica e se beneficiando das crescentes expectativas dos consumidores por opções orgânicas e de rótulo limpo nos cardápios. Os restaurantes estão integrando sorvete orgânico nos cardápios de sobremesas para reforçar o posicionamento de fazenda à mesa e justificar médias de conta premium, enquanto sorveterias especializadas (gelaterias, sorveterias) estão se diferenciando por meio de certificação orgânica, parcerias com laticínios locais e produção artesanal em pequenos lotes. A aquisição pela Froneri das operações de sorvete da Nestlé na China, Malásia e Tailândia em fevereiro de 2026 posiciona a joint venture para expandir a penetração no serviço de alimentação na Ásia-Pacífico, onde as ocasiões de jantar fora estão se recuperando e os consumidores associam cada vez mais os ingredientes orgânicos à segurança alimentar e à qualidade. O apelo do canal de serviço de alimentação para marcas orgânicas reside no engajamento direto com o consumidor, nas oportunidades de narrativa (descrições de cardápio, treinamento de equipe) e nos preços mais elevados por porção que compensam os prêmios de custo dos ingredientes — uma bola de sorvete orgânico em um ambiente de café comanda USD 5-8 versus USD 0,50-1,00 por porção para potes no varejo. No entanto, o serviço de alimentação requer infraestrutura de vendas dedicada, formatos de embalagem menores (baldes de 3 galões, copos pré-porcionados) e qualidade consistente em condições variadas de armazenamento e porcionamento, elevando a complexidade operacional para fabricantes acostumados a modelos de distribuição focados no varejo.

Análise Geográfica

A América do Norte respondeu por 38,64% da receita global de sorvete orgânico em 2025, sustentada pelo ecossistema de laticínios orgânicos bem estabelecido dos Estados Unidos, pela forte familiaridade dos consumidores com a rotulagem orgânica e pela ampla penetração no varejo em supermercados, pontos de venda especializados e plataformas de comércio eletrônico. A clareza regulatória por meio do Programa Nacional Orgânico (NOP) do USDA, combinada com a credibilidade de longa data do selo USDA Organic, continua a reforçar a confiança do consumidor e a apoiar preços premium. O Canadá está vendo uma expansão constante à medida que os padrões orgânicos provinciais se alinham com os marcos federais, enquanto a crescente classe média do México e a crescente conscientização sobre saúde estão impulsionando a demanda por sobremesas congeladas orgânicas importadas e produzidas localmente. A região também permanece altamente orientada para a inovação, com marcas introduzindo novas ofertas certificadas e especializadas que enfatizam a diferenciação de produtos e justificam pontos de preço mais elevados.

A Ásia-Pacífico está projetada para ser a região de crescimento mais rápido, com uma CAGR de 11,59% até 2031, impulsionada pelo aumento da renda disponível, rápida urbanização e melhoria da logística da cadeia de frio. A crescente conscientização sobre segurança alimentar e benefícios para a saúde está acelerando a demanda nos principais mercados, como China, Índia, Japão e Austrália. Investimentos estratégicos e atividade de consolidação destacam o potencial da região, à medida que players multinacionais expandem sua presença por meio de aquisições e parcerias que combinam marcas globais com capacidades de produção e distribuição locais. No entanto, o crescimento é temperado pela fragmentação regulatória, pois os países mantêm sistemas distintos de certificação orgânica, aumentando a complexidade de conformidade para os exportadores. Além disso, o fornecimento doméstico limitado de laticínios orgânicos significa que muitos produtores dependem de ingredientes importados, expondo o mercado a custos mais elevados e riscos cambiais.

A Europa permanece um contribuinte significativo para o mercado de sorvete orgânico, apoiada por padrões regulatórios rigorosos, alto consumo orgânico per capita e forte preferência por produtos de origem local e artesanais. Mercados como Alemanha, França, Áustria e Países Baixos impulsionam a demanda, enquanto sistemas de certificação estabelecidos e alinhamento regulatório transfronteiriço facilitam o comércio, apesar das complexidades pós-Brexit que afetam o Reino Unido. Em contraste, a América do Sul e o Oriente Médio e África ainda são mercados emergentes. A América do Sul mostra promessa de longo prazo com a melhoria da infraestrutura de agricultura orgânica e a crescente demanda urbana, embora o consumo permaneça concentrado nas principais cidades e limitado por desafios de distribuição. Enquanto isso, o Oriente Médio e a África são caracterizados por produção orgânica e sistemas de certificação limitados, com a demanda amplamente centrada em áreas urbanas afluentes e impulsionada por importações. Em todas essas regiões, o crescimento futuro dependerá do desenvolvimento de infraestrutura, do progresso regulatório e da crescente conscientização dos consumidores sobre produtos orgânicos.

Cenário Competitivo

O setor de sorvete orgânico exibe concentração moderada, com um punhado de conglomerados alimentares multinacionais (Unilever, Danone, Nestlé via joint venture Froneri) comandando participação de mercado substancial ao lado de uma longa cauda fragmentada de marcas regionais e artesanais que aproveitam o fornecimento local, a produção em pequenos lotes e a distribuição direta ao consumidor. A consolidação acelerou em 2025-2026 à medida que grandes players desinvestiram ativos de sorvete não essenciais para operadores especializados: a Nestlé vendeu seu negócio restante de sorvete para a Froneri em fevereiro de 2026, transferindo operações na China, Malásia, Tailândia, Canadá, Chile e Peru, e permitindo que a Froneri se tornasse uma das duas maiores empresas globais de sorvete (ao lado da The Magnum Ice Cream Company separada da Unilever). A Froneri captou EUR 3,6 bilhões (USD 3,9 bilhões) em novo capital em outubro de 2025, avaliando a joint venture em EUR 15 bilhões (USD 16,3 bilhões) incluindo dívida, e sinalizando capacidade para maior transformação liderada por fusões e aquisições e expansão do portfólio de marcas. Em 2025, a Unilever concluiu a separação de sua divisão de sorvete na The Magnum Ice Cream Company, que posteriormente adquiriu uma participação de 61,9% na Kwality Wall's India para fortalecer sua presença em um mercado de crescimento rápido e subpenetrado.

Os padrões estratégicos enfatizam a integração vertical (garantindo o fornecimento de laticínios orgânicos por meio de parcerias com fazendas e cooperativas), a premiumização do portfólio (extensões de linha orgânicas, sem lactose e à base de plantas) e a diversificação de canais (expandindo a penetração no serviço de alimentação ao lado da dominância no varejo). Existem oportunidades de espaço em branco para certificação orgânica regenerativa, modelos de distribuição hiperlocal (vendas diretas de fazenda ao freezer, serviços de assinatura) e posicionamento funcional (variantes ricas em proteínas, probióticas e infundidas com adaptógenos) que os grandes incumbentes são mais lentos em abordar devido a restrições de escala e complexidade. A atividade de patentes sublinha a competição orientada por tecnologia: a China lidera as patentes globais de sorvete com mais de 40% dos depósitos ativos, seguida pelas multinacionais ocidentais Unilever e Nestlé, com inovação focada em formulações de base à base de plantas, estabilizantes naturais substituindo emulsificantes sintéticos, processos de congelamento energeticamente eficientes e sistemas de produção automatizados.

Marcas menores focadas em orgânicos (Straus Family Creamery, Alec's Ice Cream, Stonyfield Farm, Organic Valley) se diferenciam por meio de narrativas de fornecimento transparentes, parcerias de agricultura regenerativa e certificações empilhadas (orgânico, comércio justo, não transgênico, B Corp) que justificam preços premium e constroem fidelidade à marca entre consumidores alinhados com a missão. Os disruptores emergentes incluem fornecedores de ingredientes de fermentação de precisão (Perfect Day) que permitem proteínas lácteas orgânicas sem lactose sem agricultura animal, e especialistas em base vegetal (Oatly, NadaMoo!, Coconut Bliss) que aproveitam formulações proprietárias e comércio eletrônico direto ao consumidor para contornar os porteiros tradicionais do varejo. A intensidade competitiva é mais alta na América do Norte e na Europa, onde o espaço nas prateleiras do varejo é finito, os gastos promocionais são elevados e o sorvete orgânico de marca própria dos varejistas (Whole Foods 365, Trader Joe's) compete em preço e conveniência, comprimindo as margens dos fabricantes de marcas e forçando a inovação contínua para manter a diferenciação.

Líderes do Setor de Sorvete Orgânico

Alden's Organic

Oatly Group AB

Danone S.A.

Nestlé S.A.

Unilever

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Nestlé anunciou a venda de seu negócio restante de sorvete para a Froneri, a joint venture 50-50 que a Nestlé co-possui com a PAI Partners, em uma integração faseada durante 2026 e início de 2027. A transação transfere as operações diretas de sorvete da Nestlé na China, Malásia, Tailândia, Canadá, Chile e Peru para a Froneri, consolidando ativos regionais sob um operador especializado enquanto a Nestlé retém sua participação de 50% na joint venture.

- Junho de 2025: A Valio introduziu sua linha de leite em pó sem lactose Eila®, incluindo variantes desnatadas, semidesnatadas e integrais projetadas para formulação de sorvete. Os produtos aproveitam a tecnologia de hidrólise da lactose para fornecer perfis de sabor naturalmente mais doces sem açúcares adicionados ou adoçantes artificiais, permitindo a redução de açúcar, atendendo aos mandatos de rótulo limpo e prevenindo a cristalização da lactose e a aspereza em sobremesas congeladas.

- Maio de 2025: A Alec's Ice Cream introduziu o Culture Cup, um produto de sorvete de porção individual feito com leite A2 de fazendas orgânicas regenerativas. Cada Culture Cup contém sorvete coberto com uma casca de chocolate amargo e inclui prebióticos, probióticos e menos de 10g de açúcar de cana não refinado. O produto mantém uma contagem de calorias abaixo de 160 enquanto incorpora ingredientes provenientes de práticas sustentáveis.

- Janeiro de 2025: A Straus Family Creamery introduziu Massa de Biscoito Sem Glúten em sua linha de sorvete orgânico. O sorvete é produzido com leite orgânico e creme de fazendas familiares no norte da Califórnia.

Escopo do Relatório Global do Mercado de Sorvete Orgânico

O sorvete orgânico é um sorvete produzido com ingredientes de origem orgânica, como leite, creme e adoçantes, produzidos sem pesticidas sintéticos, hormônios ou aditivos artificiais. O mercado de sorvete orgânico é segmentado por fonte de ingrediente, sabor, tipo de produto, canal de distribuição e geografia. Por fonte de ingrediente, o mercado inclui produtos à base de laticínios e não lácteos. Por sabor, o mercado abrange baunilha, chocolate, sabores de frutas e outras variantes. Com base no tipo de produto, o mercado é categorizado em potes, casquinhas, barras e outros formatos. Por canal de distribuição, o mercado é segmentado em serviço de alimentação e varejo. Por geografia, o relatório abrange América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África, com tamanho de mercado e previsões fornecidos para cada região. Para cada segmento, o dimensionamento e as previsões de mercado foram feitos com base no valor (USD milhões) e no volume (Toneladas).

| À Base de Laticínios |

| À Base Não Láctea |

| Baunilha |

| Chocolate |

| Sabores de Frutas |

| Outros |

| Potes |

| Casquinhas |

| Barras |

| Outros |

| Serviço de Alimentação | |

| Varejo | Supermercados/Hipermercados |

| Lojas Especializadas | |

| Lojas de Conveniência | |

| Lojas de Varejo Online | |

| Outros Canais de Distribuição |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Fonte de Ingrediente | À Base de Laticínios | |

| À Base Não Láctea | ||

| Por Sabor | Baunilha | |

| Chocolate | ||

| Sabores de Frutas | ||

| Outros | ||

| Por Tipo de Produto | Potes | |

| Casquinhas | ||

| Barras | ||

| Outros | ||

| Por Canal de Distribuição | Serviço de Alimentação | |

| Varejo | Supermercados/Hipermercados | |

| Lojas Especializadas | ||

| Lojas de Conveniência | ||

| Lojas de Varejo Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de sorvete orgânico em 2031?

Espera-se que o tamanho do mercado de sorvete orgânico atinja USD 3,57 bilhões até 2031.

Qual região crescerá mais rapidamente até 2031?

A Ásia-Pacífico tem previsão de se expandir a uma CAGR de 11,59%, a mais alta entre todas as regiões.

Qual fonte de ingrediente está ganhando participação mais rapidamente?

As alternativas não lácteas, como bases de aveia e proteína de ervilha, têm projeção de crescer a uma CAGR de 11,86%, reduzindo a diferença em relação aos laticínios tradicionais.

Por que as barras de sorvete orgânico estão ganhando espaço?

As barras oferecem controle de porção e conveniência para consumo em movimento, apoiando uma CAGR de 10,64% até 2031.

Como os fabricantes estão lidando com os altos custos do leite orgânico?

As estratégias incluem integração vertical com fazendas certificadas, parcerias de fermentação de precisão e preços premium respaldados por sabores indulgentes.

Página atualizada pela última vez em: