Tamanho e Participação do Mercado de Alimentos com Rótulo OGM

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

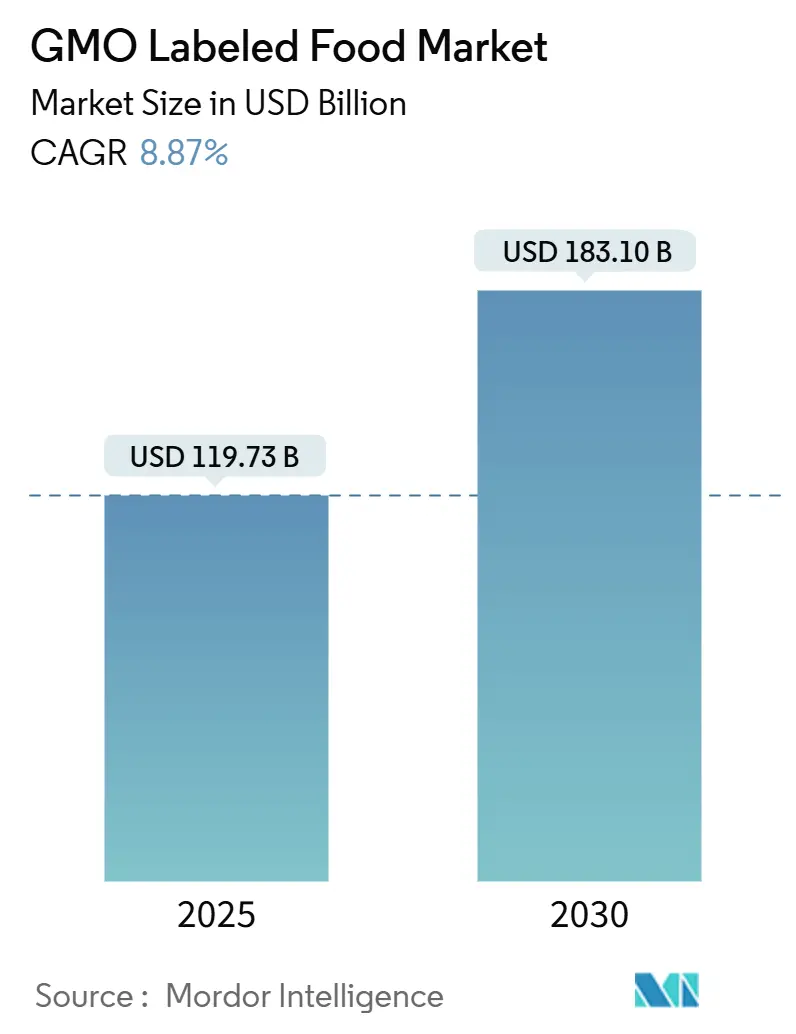

| Tamanho do Mercado (2025) | 119.73 Bilhões de dólares |

| Tamanho do Mercado (2030) | 183.10 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.87% CAGR |

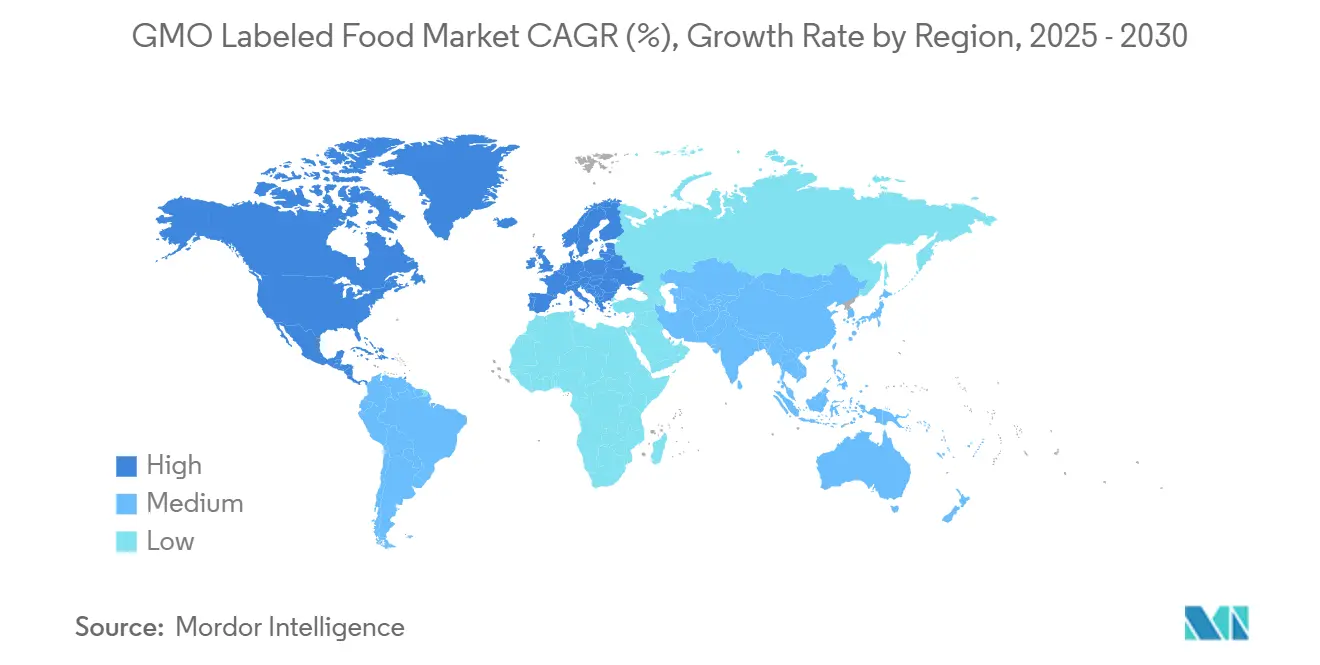

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Alimentos com Rótulo OGM por Mordor Intelligence

O mercado de alimentos com rótulo OGM, avaliado em USD 119,73 bilhões em 2025, está projetado para crescer até USD 183,10 bilhões até 2030, registrando um CAGR robusto de 8,87%. Na América do Norte e na Europa, o escrutínio regulatório intensificado transformou o que antes era uma divulgação voluntária em um requisito de conformidade obrigatório. Essa mudança obrigou as empresas alimentícias a diferenciar seus portfólios, equilibrando entre SKUs com rótulo OGM e sem OGM, ao mesmo tempo em que competem por espaço privilegiado nas prateleiras. Os consumidores, cada vez mais exigentes em relação à rastreabilidade, são amparados por embalagens habilitadas com QR e certificações de terceiros. Essa tendência não apenas fortalece os prêmios de preço para produtos verificados, mas também amplia o alcance do mercado. No entanto, à medida que os fabricantes navegam por regulamentações diversas entre regiões, os custos crescentes de reformulação de receitas tornam-se evidentes. Em resposta, muitos estão formando alianças estratégicas com laboratórios de testes e entidades de certificação para simplificar a conformidade global. Enquanto isso, o cenário competitivo está se aquecendo. Os varejistas estão defendendo vigorosamente suas ofertas de marcas próprias sem OGM, reduzindo o espaço nas prateleiras para marcas bioengenheiradas tradicionais e impulsionando os players estabelecidos em direção a ciclos de inovação acelerados.

Principais Conclusões do Relatório

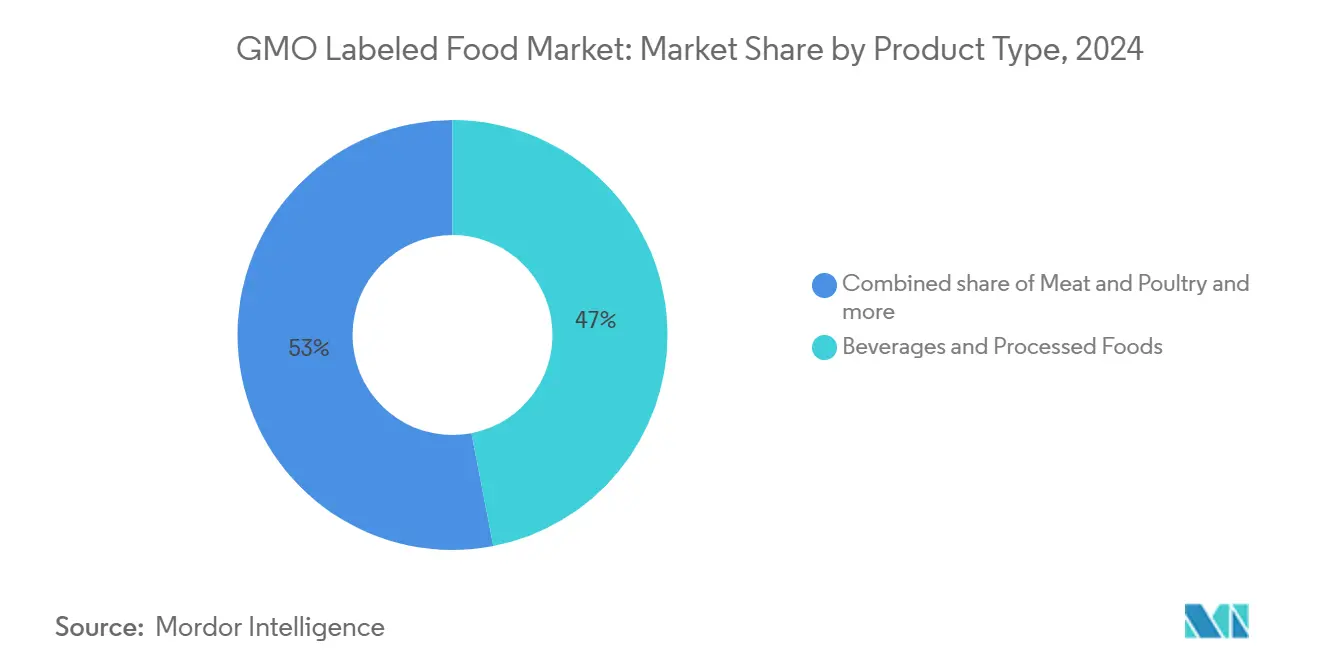

- Por tipo de produto, Bebidas e Alimentos Processados lideraram com 46,96% da participação do mercado de alimentos com rótulo OGM em 2024, enquanto o segmento de Carnes e Aves avança a um CAGR de 10,80% até 2030.

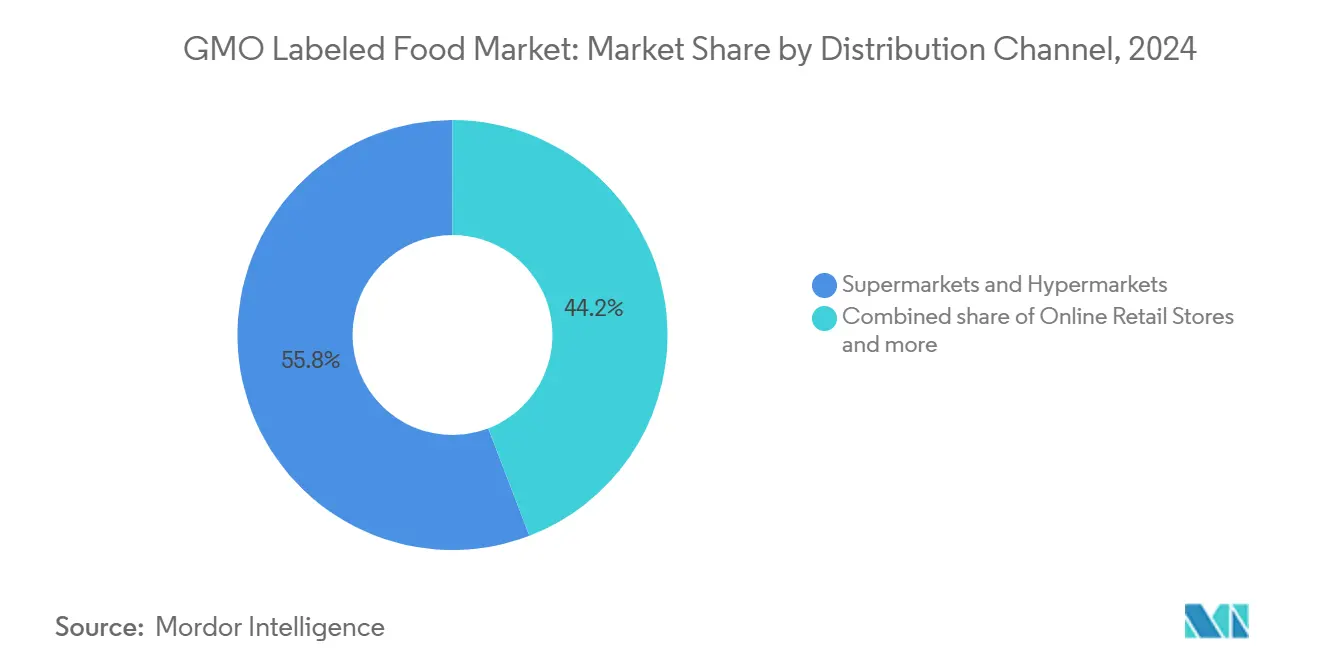

- Por canal de distribuição, Supermercados e Hipermercados controlaram 55,82% das receitas de 2024, enquanto as Lojas de Varejo Online estão projetadas para crescer a um CAGR de 11,78% até 2030.

- Por geografia, a América do Norte respondeu por 35,43% das vendas de 2024, enquanto a Ásia-Pacífico está posicionada para expandir a um CAGR de 11,56%.

Tendências e Perspectivas do Mercado Global de Alimentos com Rótulo OGM

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Inovação em produtos e ingredientes | +1.2% | Global, com liderança na América do Norte e Europa | Médio prazo (2-4 anos) |

| Fusão de sabores e paladares aventureiros | +0.8% | Global, concentrado na Ásia-Pacífico urbana e América do Norte | Curto prazo (≤ 2 anos) |

| Embalagens sustentáveis e ecológicas | +1.0% | Europa e América do Norte, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Marketing direcionado e branding | +0.9% | Global, mais forte na América do Norte | Curto prazo (≤ 2 anos) |

| Mandatos de rotulagem na América do Norte e Europa impulsionam o crescimento de SKUs | +2.1% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Conversões de marcas próprias sem OGM reduzem o espaço nas prateleiras para SKUs com OGM | +0.7% | América do Norte e Europa, e emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Inovação em produtos e ingredientes

Os fabricantes de alimentos estão utilizando cada vez mais a fermentação de precisão e tecnologias de edição genética para criar ingredientes inovadores, borrando as fronteiras entre as classificações de OGM e não OGM. Essa tendência está gerando ambiguidades regulatórias e desafios na rotulagem. O leite N3 da Nestlé, que chegou ao mercado em novembro de 2023, utiliza redução de açúcar baseada em enzimas para alcançar dulçor sem a adição de açúcares. Enquanto isso, o OleoPro da Shiru, por meio do design computacional de proteínas, conseguiu reduzir a gordura saturada em óleos vegetais em até 90%. De acordo com a Previsão de Sabores FONA International 2024, uma tendência denominada "Emprestado com Consciência" está emergindo. Essa tendência vê ingredientes regionais, como tamarindo e vinagre de coco, chegando aos alimentos processados convencionais. Embora isso amplie o espectro de sabores, também aumenta a necessidade de divulgações transparentes de origem. Tais divulgações tornam-se particularmente cruciais quando derivados de milho ou soja bioengenheirados são usados como carreadores ou estabilizantes. Em 2024, a Kraft Heinz apresentou sua plataforma proprietária 360CRISP, respaldada por um aumento de 15% ano a ano nos gastos com pesquisa e desenvolvimento. Esse movimento ressalta o impulso do setor pela inovação, especialmente nos segmentos "Lanches Substanciais" e "Refeições Prontas Fáceis". Aqui, uma postura de ingredientes limpos frequentemente se alinha com alegações sem OGM, atendendo a consumidores preocupados com a saúde. A primavera de 2025 verá o Non-GMO Project pilotar sua certificação "Verificado Não-UPF". Essa iniciativa destaca o crescente escrutínio sobre alimentos ultraprocessados e seu posicionamento sem OGM. À medida que as marcas buscam essa dupla verificação, isso poderia redefinir o desenvolvimento de produtos, especialmente para aqueles que visam consumidores que valorizam tanto o processamento mínimo quanto a pureza dos ingredientes.

Fusão de sabores e paladares aventureiros

Os sabores globais e de fusão estão cada vez mais em demanda, levando ao lançamento de produtos com ingredientes exóticos. Muitos desses ingredientes vêm de regiões com regulamentações OGM mais permissivas, complicando o fornecimento e a rotulagem. A Previsão de Sabores FONA 2024 destaca "Poder Azedo" e "Indulgência Redefinida" como tendências-chave. Ingredientes como tamarindo, hibisco e elementos fermentados estão se tornando populares em bebidas e lanches. Historicamente, essas categorias dependeram de adoçantes de milho bioengenheirado e emulsificantes à base de soja. Uma análise da Agriculture Canada sobre lançamentos de produtos online revelou que "livre de OGM" foi uma das principais alegações em 2023. Houve 443 lançamentos com essa alegação, uma queda em relação a 1.086 em 2020. Esse declínio indica que, à medida que o status "livre de OGM" se torna padrão em algumas categorias, as marcas estão deslocando seu foco para a inovação de sabores para diferenciação. Elas agora veem o rótulo sem OGM mais como um requisito básico do que como um diferencial de venda. Em setembro de 2024, a Tyson Foods lançou Green Street,

uma linha de tigelas prontas para consumo à base de plantas, e YAPPAH,

uma marca de lanches com ênfase no desperdício alimentar. Esses movimentos ressaltam como as empresas tradicionais de carnes estão se aventurando no campo das proteínas vegetais. Aqui, as narrativas de inovação de sabores e sustentabilidade se entrelaçam com as complexidades da rotulagem OGM, especialmente porque muitas proteínas vegetais derivam de culturas de soja e ervilha, que têm níveis variados de prevalência de OGM.

Embalagens sustentáveis e ecológicas

As marcas estão reformulando suas estratégias de embalagem, unindo mandatos de sustentabilidade com a rotulagem OGM. Estão utilizando cada vez mais alegações na embalagem e ferramentas de rastreabilidade digital para destacar suas credenciais ambientais e garantir a transparência dos ingredientes. Em um movimento notável, a Mondi fez parceria com a Traceless em junho de 2024 para criar revestimentos bio-circulares a partir de subprodutos agrícolas. Essa iniciativa apresenta uma redução de 76% nas emissões de gases de efeito estufa em comparação com o PET virgem tradicional. Esses avanços em embalagens sustentáveis não apenas se destacam, mas também ressoam com alegações sem OGM, atraindo uma base crescente de consumidores ambientalmente conscientes. A União Europeia está apertando as rédeas na rotulagem. A partir de 1º de janeiro de 2025, frutas, vegetais, nozes e frutas secas processadas precisarão de rótulos de origem obrigatórios. E a partir de junho de 2026, o mel enfrentará regras mais rígidas de país de origem. Esses movimentos ressaltam um impulso regulatório pela transparência da cadeia de suprimentos, ecoando os mandatos de divulgação de OGM. No entanto, eles também aumentam os custos de conformidade para os fabricantes que navegam por diversas jurisdições. Em 12 de março de 2024, o Defra do Reino Unido apresentou uma consulta sobre rotulagem de alimentos. Sua proposta? Um sistema de bem-estar de cinco níveis para métodos de produção de carne suína, frango e ovos, completo com registros de garantia apoiados pelo governo. Esse quadro de governança, embora focado em alimentos, sugere possíveis extensões à rotulagem OGM, destacando a tendência crescente de rotulagem baseada em insumos em várias categorias de alimentos.

Marketing direcionado e branding

As marcas de alimentos estão recorrendo cada vez mais a parcerias com celebridades, co-branding e narrativa digital para diferenciar seus produtos com rótulo OGM em mercados saturados. Essas marcas estão canalizando seus investimentos em marketing para narrativas de transparência e tecnologias que garantem a rastreabilidade. Um exemplo disso é a estreia da Conagra em junho de 2025 de uma linha de refeições congeladas com Dolly Parton. Esse movimento ressalta o poder dos endossos de celebridades para impulsionar tanto alimentos congelados de marcas próprias quanto de marcas estabelecidas. Essa categoria é particularmente sensível à rotulagem OGM, dado o uso comum de milho, soja e canola bioengenheirados em molhos, revestimentos e recheios. Enquanto isso, a Natural Grocers expandiu sua linha de marcas próprias em abril de 2025 com Chips Peruanos sem OGM. Esse movimento, reforçado pelo compromisso do varejista com mais de 65% de produtos sem OGM em seu sortimento e uma oferta a granel 100% sem OGM, destaca como os varejistas especializados regionais estão aproveitando uma estratégia de marca própria sem OGM para conquistar um nicho frente às marcas nacionais. Na frente de certificação, a SCS Global Services e a FoodChain ID estão aproveitando a crescente demanda dos consumidores por transparência. Elas oferecem serviços como Verificação do Non-GMO Project, rastreabilidade em blockchain e narrativa de fazenda ao garfo vinculada a QR. Notavelmente, a aquisição da Organic Certifiers pela FoodChain ID em dezembro de 2023 ampliou suas capacidades de certificação, permitindo que ela forneça serviços combinados de verificação orgânica e sem OGM.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Disponibilidade de alternativas saudáveis | -1.1% | Global, concentrado em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Obstáculos regulatórios e requisitos de rotulagem | -0.9% | Global, mais agudo na Europa e na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Volatilidade da cadeia de suprimentos e custos de matérias-primas | -1.3% | Global, com pressão aguda em mercados emergentes | Médio prazo (2-4 anos) |

| Complexidade de fabricação e alto investimento inicial | -0.8% | Global, barreira de entrada para processadores de pequeno e médio porte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Disponibilidade de alternativas saudáveis

À medida que os alimentos orgânicos, à base de plantas e minimamente processados ganham força, o status sem OGM está evoluindo de um diferenciador premium para um atributo básico. Essa mudança está comprimindo os prêmios de preço e limitando o crescimento dos produtos com rótulo OGM que carecem de credenciais adicionais de saúde ou sustentabilidade. Reconhecendo essa tendência, o Non-GMO Project está pilotando uma certificação "Verificado Não-UPF" na primavera de 2025. Seu movimento ressalta que ser apenas sem OGM não ressoa com os consumidores interessados em evitar alimentos ultraprocessados. À medida que as tendências de rótulo limpo e alimentos integrais crescem, a dupla verificação torna-se essencial para a relevância. Um estudo de 2024 da Bayer e Kühl sobre consumidores alemães revelou que 92,6% entendem que melhores práticas orgânicas de criação animal têm um custo. No entanto, destacou uma "lacuna cidadão-consumidor": enquanto os compradores orgânicos de alta frequência são mais receptivos a aumentos de preços, os compradores de média e baixa frequência não são, especialmente quando a sensibilidade ao preço é um fator. A pesquisa também apontou reações variadas dos consumidores a uma proibição completa de antibióticos na agricultura orgânica. Enquanto 13% a consideraram como a principal medida de construção de confiança, 28% a colocaram no final. Isso sugere que padrões de produção rigorosos podem inadvertidamente levantar preocupações sobre saúde e bem-estar animal. Tais dinâmicas também podem influenciar as percepções em torno do posicionamento sem OGM, especialmente se os consumidores perceberem compensações em rendimento, custo ou valor nutricional.

Obstáculos regulatórios e requisitos de rotulagem

Regimes divergentes de rotulagem OGM entre jurisdições criam complexidades de conformidade e atritos comerciais, elevando os custos para fabricantes de alimentos multinacionais e limitando a escalabilidade de formulações de produtos padronizadas. Uma descoberta de dezembro de 2024 revelou que o decreto mexicano sobre milho bioengenheirado conflita com o Acordo Estados Unidos-México-Canadá. Isso ressalta como as políticas nacionais de OGM podem colidir com os compromissos comerciais regionais, introduzindo incerteza para as cadeias de suprimentos transfronteiriças e potencialmente restringindo o acesso ao mercado para produtos bioengenheirados[1]Fonte: Serviço de Pesquisa Econômica do USDA, "Perspectiva do Mercado de Grãos," ers.usda.gov. A União Europeia propôs novas técnicas genômicas. Estas isentariam certas culturas editadas geneticamente da rotulagem OGM se suas características pudessem ter surgido naturalmente ou por meio do melhoramento convencional. Essa proposta gerou incerteza regulatória, com as partes interessadas debatendo entre manter a rastreabilidade estrita e adotar uma abordagem em camadas que diferencie os OGMs transgênicos das variedades editadas com precisão. Na Ásia-Pacífico, os países estão adotando posições variadas: o Japão comercializou tomates enriquecidos com GABA e milho ceroso sem rotulagem OGM; a Índia isentou as técnicas de edição genética SDN1 e SDN2 de avaliações de biossegurança em 2022; as Filipinas concederam certificados de não cobertura para produtos editados geneticamente sob suas diretrizes MC8 de 2022; e a Tailândia estabeleceu um quadro de certificação em 2024. Isso cria um cenário regulatório fragmentado, complicando os lançamentos de produtos regionais e as estratégias de rotulagem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Carnes e Aves Superam Bebidas Apesar de uma Base Menor

Em 2024, Bebidas e Alimentos Processados lideram o mercado de alimentos com rótulo OGM com uma participação de 46,96%, impulsionados pelo uso extensivo de adoçantes de milho bioengenheirado, lecitina de soja e óleo de canola em produtos como refrigerantes, bebidas energéticas, barras de lanches, cereais e refeições prontas para consumo. Esse segmento se beneficia de uma alta contagem de SKUs e da facilidade de incorporar ingredientes bioengenheirados em produtos líquidos e semissólidos, onde a funcionalidade supera a origem dos ingredientes. O segmento de Carnes e Aves está projetado para crescer a um CAGR de 10,80% de 2025 a 2030, impulsionado pelas diretrizes do USDA de agosto de 2024 que exigem certificação mais rigorosa para alegações como "Criado Sem Antibióticos" e "Alimentado com Ração Sem OGM"[2]Fonte: USDA FSIS, "Diretriz de Rotulagem sobre Documentação," fsis.usda.gov . O lançamento da Tyson Foods em setembro de 2024 das tigelas à base de plantas "Green Street" e dos lanches de aproveitamento alimentar "YAPPAH" destaca sua mudança em direção aos mercados de proteínas vegetais e alternativas, alinhando a rotulagem OGM com as tendências de sustentabilidade.

Frutas e Vegetais, Laticínios e Ovos, e Cereais e Grãos respondem pela participação de mercado restante, cada um moldado por fatores únicos de rotulagem OGM. Frutas e Vegetais têm prevalência limitada de OGM devido ao pequeno número de culturas bioengenheiradas aprovadas, como mamão, abobrinha de verão e maçãs Arctic, resultando em menor rotulagem e conscientização. Laticínios e Ovos apresentam cada vez mais alegações de "Alimentado com Ração Sem OGM" à medida que varejistas como o Whole Foods impõem padrões de fornecimento mais rigorosos, impulsionando a demanda por suprimentos segregados de milho e farelo de soja. Cereais e Grãos frequentemente exibem rótulos OGM devido ao uso generalizado de milho, soja e canola bioengenheirados em produtos como cereais e produtos de panificação, com marcas como Kellogg's e General Mills equilibrando os custos de reformulação com a demanda dos consumidores por opções sem OGM. O piloto de certificação "Verificado Não-UPF" do Non-GMO Project na primavera de 2025 deve impulsionar os esforços de dupla verificação, atraindo consumidores que priorizam o processamento mínimo e a pureza dos ingredientes.

Por Canal de Distribuição: Varejo Online Cresce à Medida que as Ferramentas de Transparência se Proliferam

Em 2024, Supermercados e Hipermercados dominam o mercado de alimentos com rótulo OGM, detendo uma participação de 55,82%. Eles aproveitam o amplo espaço nas prateleiras, estratégias promocionais e produtos de marcas próprias para atender aos consumidores convencionais. Essa dominância destaca a importância do varejo físico, onde as compras por impulso, a avaliação sensorial e a disponibilidade imediata impulsionam as vendas. Enquanto isso, as Lojas de Varejo Online estão crescendo rapidamente, com um CAGR de 11,78% de 2025 a 2030, o mais rápido entre os canais de distribuição. As plataformas digitais aumentam a transparência por meio de divulgações detalhadas de ingredientes, rastreabilidade vinculada a QR e avaliações de consumidores. A Agriculture Canada relatou 443 lançamentos de produtos "livre de OGM" em 2023, mostrando como o comércio eletrônico ajuda marcas de nicho a alcançar consumidores preocupados com a saúde sem competir por espaço físico nas prateleiras.

Lojas de Conveniência, Lojas Especializadas e Outros Canais de Distribuição atendem a segmentos distintos de consumidores com prioridades variadas de rotulagem OGM. As Lojas de Conveniência focam em compras rápidas, enfatizando preço, conveniência e familiaridade com a marca em detrimento da rotulagem OGM. Isso resulta em menos produtos verificados sem OGM e mais lanches, bebidas e refeições prontas para consumo convencionais com rótulo OGM. As Lojas Especializadas, incluindo Whole Foods, Sprouts e Natural Grocers, tratam o status sem OGM como padrão. A Natural Grocers oferece mais de 65% de produtos sem OGM e 100% de itens a granel sem OGM, limitando o espaço nas prateleiras para marcas convencionais com rótulo OGM. Outros Canais de Distribuição, como serviços de alimentação, vendas diretas ao consumidor e vendas institucionais, apresentam práticas variadas de rotulagem OGM moldadas pelas expectativas dos clientes, regulamentações e desafios operacionais. A Iniciativa dos Cidadãos Europeus "Pare com os Alimentos Falsos: Origem no Rótulo" busca expandir a rotulagem de origem para catering fora do lar e alinhar os produtores não pertencentes à União Europeia com os padrões da União Europeia, potencialmente aumentando os requisitos de divulgação de OGM além do varejo.

Análise Geográfica

Em 2024, a América do Norte detém uma participação de 35,43% do mercado de alimentos com rótulo OGM, impulsionada pela aplicação plena do Padrão Nacional de Divulgação de Alimentos Bioengenheirados e pelos esforços de verificação do Non-GMO Project, que cobrem mais de 50.000 produtos de mais de 3.000 marcas, gerando aproximadamente USD 26 bilhões anualmente. A liderança da região decorre de sua adoção antecipada da divulgação obrigatória, de uma infraestrutura de certificação bem estabelecida e da familiaridade dos consumidores com a rotulagem OGM, que normalizou as expectativas de transparência nos canais de varejo. As diretrizes atualizadas do USDA de agosto de 2024 para rotulagem de carnes e aves agora exigem certificação de terceiros ou testes de rotina para fundamentar alegações como "Criado Sem Antibióticos" e Alimentado com Ração Sem OGM,

aumentando a demanda por verificação e os custos de conformidade para os produtores. Além disso, uma descoberta de dezembro de 2024 de que o decreto mexicano sobre milho bioengenheirado viola o Acordo Estados Unidos-México-Canadá introduz atritos comerciais, potencialmente reformulando os fluxos de commodities transfronteiriços e as práticas de rotulagem. A Europa também detém uma participação de mercado significativa, apoiada pelas rigorosas regulamentações de rotulagem OGM da União Europeia e pela expansão da rotulagem de origem obrigatória para frutas, produtos vegetais processados, nozes e frutas secas a partir de 1º de janeiro de 2025. Regras mais rígidas de país de origem para o mel, em vigor a partir de junho de 2026, refletem ainda mais o impulso regulatório mais amplo da União Europeia pela transparência da cadeia de suprimentos, alinhando-se com os requisitos de divulgação de OGM[3]Fonte: Parlamento Europeu, "Rotulagem de Origem na União Europeia," europarl.europa.eu .

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR projetado de 11,56% de 2025 a 2030. Esse crescimento é alimentado por avanços regulatórios no Japão, Índia, Filipinas e Tailândia, que estão esclarecendo as isenções de edição genética e introduzindo quadros de certificação para culturas editadas geneticamente. Essas medidas expandem o mercado de produtos rotulados à medida que os governos diferenciam entre OGMs transgênicos e variedades editadas com precisão. O Japão comercializou tomates enriquecidos com GABA e milho ceroso sem rotulagem OGM, enquanto a Índia isentou as técnicas de edição genética SDN1 e SDN2 de avaliações de biossegurança em 2022. As Filipinas emitiram certificados de não cobertura para produtos editados geneticamente sob suas diretrizes MC8 de 2022, e a Tailândia estabeleceu um quadro de certificação em 2024. Esse cenário regulatório em evolução fomenta a inovação de produtos enquanto mantém a escolha do consumidor por meio da rotulagem voluntária.

A América do Sul, o Oriente Médio e a África apresentam menor penetração da rotulagem OGM devido à aplicação regulatória limitada, menor conscientização dos consumidores e à dominância de culturas de commodities bioengenheiradas como soja e milho nas exportações agrícolas. No entanto, essas regiões estão testemunhando um crescimento emergente nos segmentos orgânicos e sem OGM à medida que a urbanização, o aumento da renda e a exposição às tendências alimentares globais impulsionam a demanda por transparência e posicionamento de produtos premium. Embora os quadros regulatórios nessas regiões permaneçam subdesenvolvidos, o crescente interesse em produtos orgânicos e sem OGM sinaliza uma mudança em direção a maior transparência e preferência dos consumidores por opções alimentares de alta qualidade.

Cenário Competitivo

Gigantes alimentícios multinacionais como Nestlé, Danone, Unilever e Kraft Heinz competem no mercado de alimentos com rótulo OGM, moderadamente fragmentado. Os grandes players aproveitam suas vantagens de escala em aquisição, otimização de produção e conformidade regulatória. Por exemplo, a aquisição da Kellanova pela Mars por USD 35,9 bilhões, anunciada em 15 de agosto de 2024, criará uma entidade combinada com mais de USD 63 bilhões em receita anual pro forma e sinergias de custo anuais projetadas de USD 1,5 bilhão por meio de eficiências de aquisição e eliminação de redundâncias. A Kraft Heinz, durante sua apresentação na CAGNY em fevereiro de 2024, destacou um aumento de 15% ano a ano nos gastos com pesquisa e desenvolvimento e estabeleceu uma meta de inovação líquida incremental de USD 2 bilhões para 2023-2027. Plataformas proprietárias como a 360CRISP estão permitindo a diferenciação nas categorias "Lanches Substanciais" e "Refeições Prontas Fáceis", onde o posicionamento de ingredientes limpos frequentemente se alinha com alegações sem OGM. Marcas menores também estão deixando sua marca ao focar na certificação sem OGM, posicionamento orgânico e canais diretos ao consumidor. A Natural Grocers, por exemplo, opera aproximadamente 800 SKUs de marcas próprias, com mais de 65% de seu sortimento sendo sem OGM, competindo efetivamente contra marcas nacionais.

Oportunidades estão emergindo na convergência das preferências sem OGM e da evitação de alimentos ultraprocessados. Essa tendência é exemplificada pelo piloto do Non-GMO Project na primavera de 2025 da certificação "Verificado Não-UPF", que reconhece que ser apenas sem OGM é insuficiente para os consumidores que priorizam atributos de rótulo limpo e alimentos integrais. Os provedores de certificação estão expandindo suas ofertas de serviços por meio de consolidação. Um exemplo-chave é a aquisição da Organic Certifiers pela FoodChain ID em dezembro de 2023, que agora permite serviços combinados de verificação orgânica e sem OGM juntamente com soluções de rastreabilidade em blockchain. Esses serviços atraem marcas que buscam transparência total da cadeia de suprimentos, atendendo à crescente demanda dos consumidores por responsabilidade e autenticidade na rotulagem de alimentos.

Inovações disruptivas também estão remodelando o mercado. Startups especializadas em fermentação de precisão e edição genética estão desenvolvendo ingredientes inovadores posicionados como alternativas sem OGM aos insumos bioengenheirados convencionais. Esses avanços têm o potencial de transformar as cadeias de suprimentos de ingredientes e as classificações de rotulagem à medida que os quadros regulatórios evoluem para distinguir entre OGMs transgênicos e variedades editadas com precisão. Tais inovações poderiam redefinir o cenário competitivo, oferecendo novas oportunidades para as marcas se alinharem com as preferências dos consumidores em evolução e os padrões regulatórios.

Líderes do Setor de Alimentos com Rótulo OGM

Nestlé S.A.

The Kraft Heinz Company

PepsiCo Inc.

Unilever PLC

General Mills Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Conagra Brands lançou a linha de refeições congeladas Dolly Parton, aproveitando o endosso de celebridades e o co-branding para se diferenciar na competitiva categoria de refeições congeladas, onde a rotulagem OGM é prevalente devido ao uso de ingredientes de milho, soja e canola bioengenheirados em molhos e revestimentos.

- Abril de 2025: A Natural Grocers expandiu sua linha de marcas próprias com a introdução de Chips Peruanos sem OGM, reforçando o compromisso do varejista em manter um sortimento de produtos com mais de 65% de produtos sem OGM e 100% de ofertas a granel sem OGM como um diferencial central da marca.

- Agosto de 2024: A Mars, Incorporated adquiriu a Kellanova por USD 35,9 bilhões em uma transação totalmente em dinheiro avaliada em USD 83,50 por ação, representando um prêmio de 44% em relação ao preço médio ponderado por volume de 30 dias da Kellanova, com a entidade combinada esperada para gerar mais de USD 63 bilhões em receita anual pro forma e USD 1,5 bilhão em sinergias de custo anuais provenientes da otimização de aquisição e produção.

- Agosto de 2024: A Conagra Brands adquiriu a Sweetwood Smoke & Co., fabricante dos palitos de carne da marca Fatty, expandindo seu portfólio de lanches proteicos e posicionando a empresa para capitalizar a demanda dos consumidores por opções convenientes e ricas em proteínas, onde a rotulagem OGM e as alegações de ingredientes limpos são cada vez mais importantes.

Escopo do Relatório Global do Mercado de Alimentos com Rótulo OGM

| Frutas e Vegetais |

| Laticínios e Ovos |

| Cereais e Grãos |

| Carnes e Aves |

| Bebidas e Alimentos Processados |

| Supermercados e Hipermercados |

| Lojas de Conveniência |

| Lojas Especializadas |

| Lojas de Varejo Online |

| Outros Canais de Distribuição |

| América do Norte |

| América do Sul |

| Europa |

| Ásia-Pacífico |

| Oriente Médio e África |

| Tipo de Produto | Frutas e Vegetais |

| Laticínios e Ovos | |

| Cereais e Grãos | |

| Carnes e Aves | |

| Bebidas e Alimentos Processados | |

| Canal de Distribuição | Supermercados e Hipermercados |

| Lojas de Conveniência | |

| Lojas Especializadas | |

| Lojas de Varejo Online | |

| Outros Canais de Distribuição | |

| Geografia | América do Norte |

| América do Sul | |

| Europa | |

| Ásia-Pacífico | |

| Oriente Médio e África |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de alimentos com rótulo OGM?

O mercado está avaliado em USD 119,73 bilhões em 2025 e está projetado para atingir USD 183,10 bilhões até 2030.

Qual categoria de produto lidera as vendas?

Bebidas e Alimentos Processados detiveram 46,96% das vendas de 2024, impulsionados pelo uso generalizado de adoçantes de milho bioengenheirado e emulsificantes de soja.

Qual segmento está crescendo mais rapidamente?

Carnes e Aves está previsto para expandir a um CAGR de 10,80% até 2030, graças a regras mais rígidas de verificação de "Alimentado com Ração Sem OGM".

Qual é o papel do varejo online nas vendas de alimentos com rótulo OGM?

As Lojas de Varejo Online devem crescer a um CAGR de 11,78% até 2030, beneficiando-se de ferramentas de rastreabilidade digital que aumentam a transparência.

Qual região apresenta o maior potencial de crescimento?

A Ásia-Pacífico está posicionada para um CAGR de 11,56% à medida que os governos esclarecem as isenções de edição genética e introduzem sistemas de certificação unificados.

Página atualizada pela última vez em: