Tamanho e Participação do Mercado de Peixe Orgânico

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

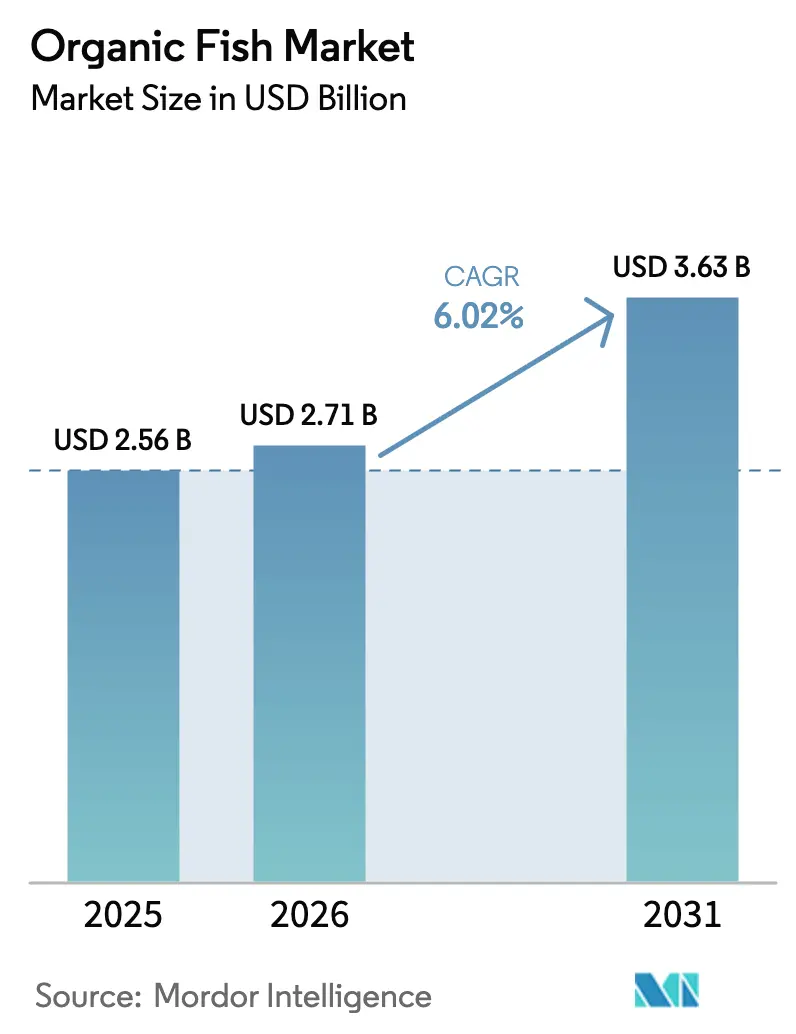

| Tamanho do Mercado (2026) | 2.71 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.63 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.02% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Peixe Orgânico por Mordor Intelligence

O tamanho do mercado de peixe orgânico deverá crescer de USD 2,56 bilhões em 2025 para USD 2,71 bilhões em 2026 e está previsto para atingir USD 3,63 bilhões até 2031, a um CAGR de 6,02% no período de 2026 a 2031. A crescente consciência dos consumidores sobre resíduos químicos na aquicultura convencional, o alinhamento mais amplo com dietas sustentáveis e a aplicação de regulamentações mais rigorosas de aquicultura orgânica sustentam coletivamente esse crescimento. O impulso da demanda é amplificado por grupos educados das gerações Millennial e Z, que rotineiramente priorizam rastreabilidade, bem-estar animal e métricas climáticas ao adquirir frutos do mar. O impulso é especialmente evidente em regiões que combinam alta renda disponível com redes de cadeia de frio bem desenvolvidas, permitindo que os varejistas estoquem uma gama crescente de produtos frescos, refrigerados e processados certificados. Enquanto isso, os sistemas de aquicultura em recirculação (RAS) em terra e novas plataformas de embalagem, como o DryPack resistente à água, estão reduzindo as perdas na distribuição e ampliando a vida útil dos produtos, diminuindo uma das principais barreiras históricas à escala.

Principais Conclusões do Relatório

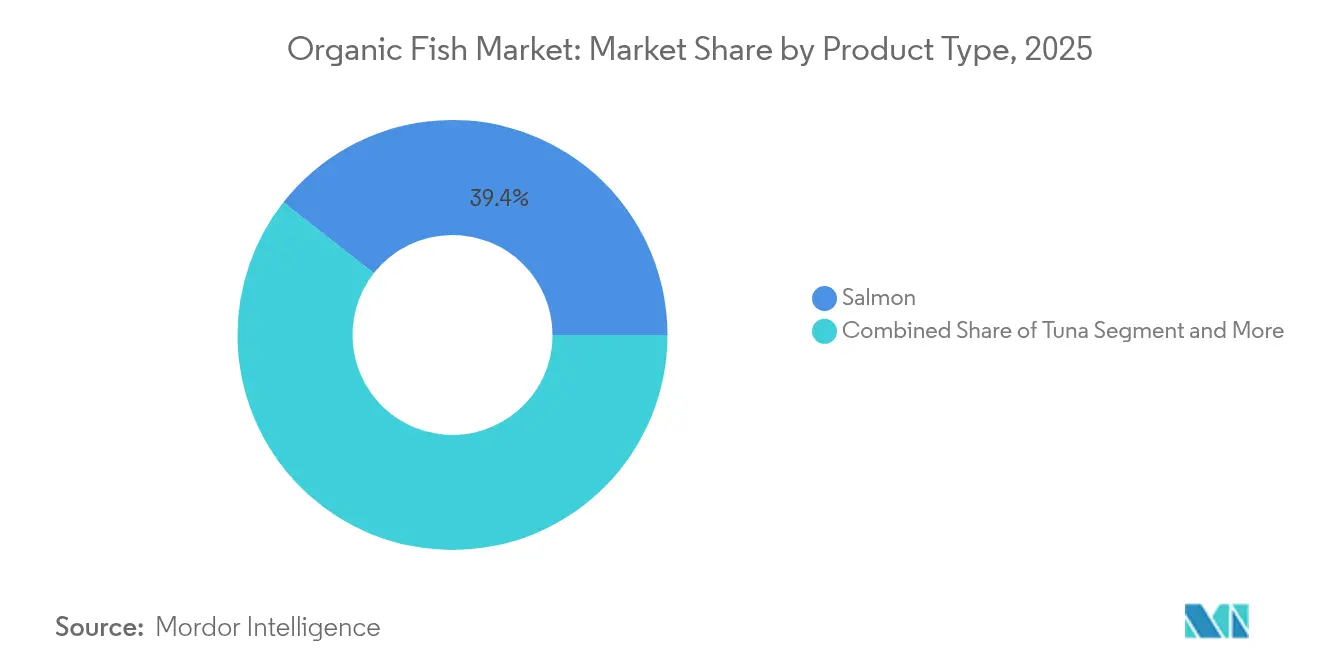

- Por tipo de produto, o salmão liderou com 39,42% da participação do mercado de peixe orgânico em 2025, enquanto a truta está prevista para crescer mais rapidamente, com um CAGR de 8,30% até 2031.

- Por forma, os produtos frescos e refrigerados capturaram 46,10% da receita em 2025; as variantes processadas estão posicionadas para um CAGR de 7,19% até 2031.

- Por faixa de preço, as linhas premium dominaram com 59,48% do valor em 2025, enquanto as ofertas econômicas estão no caminho de um CAGR de 7,08%.

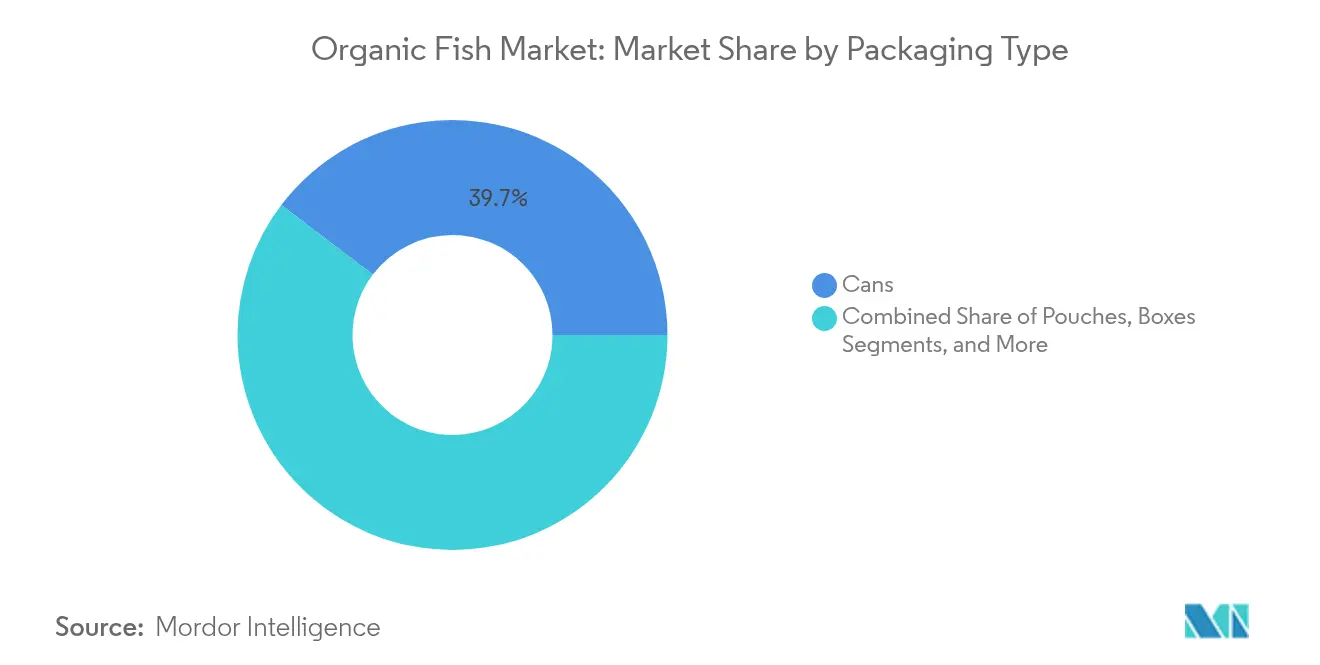

- Por embalagem, as latas tradicionais mantiveram uma participação de 39,67% em 2025; os sachês representam o formato de expansão mais rápida, com um CAGR de 8,39%.

- Por canal de distribuição, o segmento de comércio remoto respondeu por 68,22% do tamanho do mercado de peixe orgânico em 2025, enquanto o canal de comércio presencial avança a um CAGR de 7,10%.

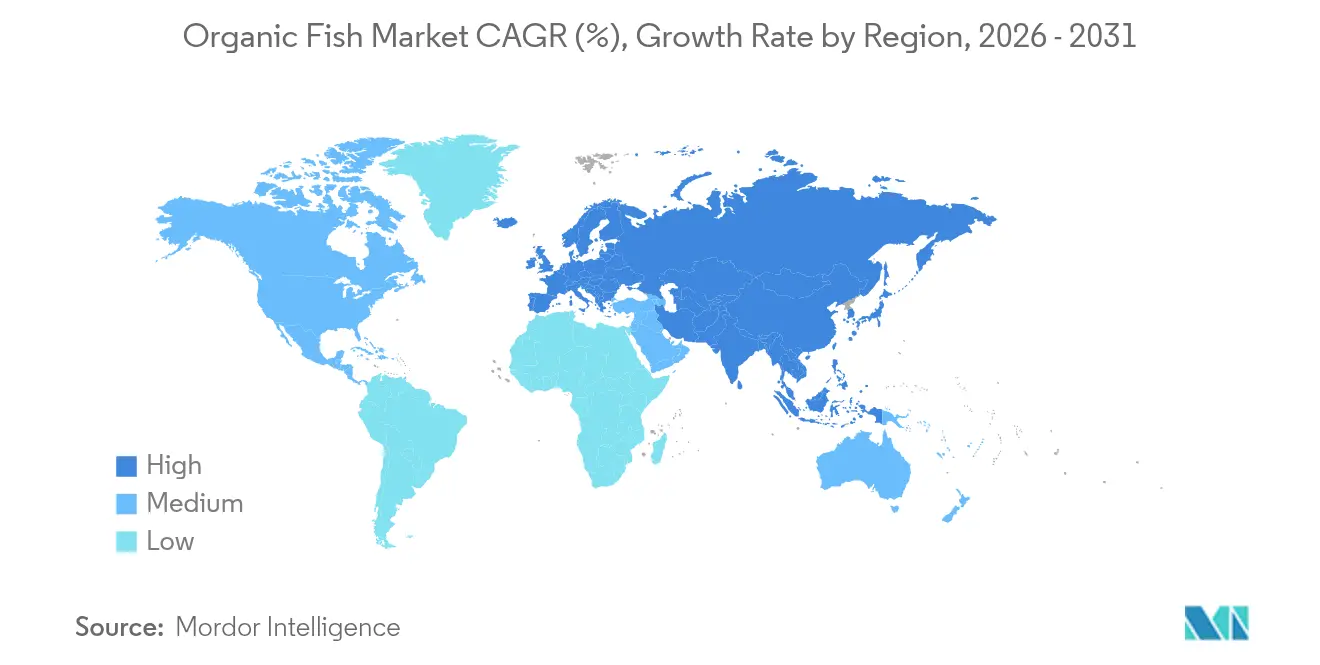

- Por geografia, a Europa deteve 36,12% da receita global em 2025, enquanto a Ásia-Pacífico deve acelerar a um CAGR de 7,90% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Peixe Orgânico

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente Preferência dos Consumidores por Peixe Livre de Produtos Químicos e Cultivado de Forma Sustentável | +1.2% | Global, com maior impacto na América do Norte e Europa | Médio prazo (2-4 anos) |

| Regulamentações Governamentais Rigorosas sobre o Uso de Produtos Químicos | +0.9% | Europa e América do Norte como núcleo, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Expansão dos Programas de Certificação Orgânica | +0.7% | Global, com ênfase nos mercados em desenvolvimento | Médio prazo (2-4 anos) |

| Aumento da Renda Disponível em Mercados Desenvolvidos e Emergentes | +0.8% | Ásia-Pacífico como núcleo, transbordamento para a América do Sul | Curto prazo (≤ 2 anos) |

| Disponibilidade Crescente por Meio do Varejo Moderno e Canais Online | +0.6% | Global, com ganhos iniciais em centros urbanos | Curto prazo (≤ 2 anos) |

| Demanda Crescente por Rastreabilidade e Transparência | +0.5% | América do Norte e Europa, expandindo-se globalmente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Crescente Preferência dos Consumidores por Peixe Livre de Produtos Químicos e Cultivado de Forma Sustentável Impulsiona o Crescimento do Mercado

O mercado está experimentando um crescimento significativo, impulsionado principalmente pela crescente demanda dos consumidores por peixe livre de produtos químicos e cultivado de forma sustentável. Os consumidores estão se tornando mais conscientes dos impactos ambientais e sanitários associados às práticas convencionais de aquicultura. Essa mudança de preferência é alimentada pela crescente consciência sobre os benefícios do peixe orgânico, que incluem a ausência de produtos químicos sintéticos, antibióticos e organismos geneticamente modificados (OGMs) na produção. A tendência crescente de alimentação saudável e a popularidade crescente dos produtos alimentares orgânicos também estão contribuindo para a expansão do mercado de peixe orgânico. À medida que os consumidores priorizam qualidade e sustentabilidade, espera-se que a demanda por peixe orgânico cresça de forma constante durante o período de previsão. Além do suporte regulatório, os avanços na tecnologia de aquicultura estão desempenhando um papel crucial no atendimento à crescente demanda por peixe orgânico. As inovações no gerenciamento da qualidade da água, otimização de rações e prevenção de doenças estão permitindo que os produtores mantenham altos padrões de certificação orgânica, ao mesmo tempo em que melhoram a eficiência produtiva. Esses desenvolvimentos tecnológicos estão reduzindo os custos de produção, tornando o peixe orgânico mais acessível a uma base de consumidores mais ampla.

Regulamentações Governamentais Rigorosas sobre o Uso de Produtos Químicos Incentivam Práticas de Piscicultura Orgânica

Os marcos regulatórios estão se tornando mais rigorosos globalmente. A União Europeia estabeleceu os padrões de aquicultura mais rígidos do mundo por meio do Regulamento Orgânico 2018/848, exigindo densidades máximas de estocagem, rações orgânicas e proibindo hormônios artificiais para a desova induzida.[1]Fonte: Comissão Europeia, "Produção e produtos orgânicos", www.agriculture.ec.europa.eu Os EUA lançaram uma Iniciativa de Transição Orgânica de USD 300 milhões para apoiar os agricultores na transição para práticas orgânicas. A partir de março de 2024, os EUA aplicaram medidas mais rigorosas, exigindo Certificados de Importação NOP para todas as remessas orgânicas [2]Fonte: Departamento de Agricultura dos EUA, "Relatório de Situação Orgânica, Edição 2025", www.ers.usda.gov. Essas mudanças regulatórias aumentam os custos de conformidade, mas também criam barreiras de mercado que protegem os produtores certificados da concorrência de baixa qualidade. No Reino Unido, a Associação do Solo concluiu uma revisão de 18 meses das práticas de bem-estar e ambientais nas fazendas de salmão escocesas. Eles alertaram que poderiam se retirar do setor em um ano caso não ocorram progressos significativos. O setor de aquicultura orgânica da China, que produz 85.000 toneladas anualmente, enfrenta fragmentação devido à inconsistência dos padrões de certificação entre as províncias. Isso destaca a necessidade de medidas regulatórias unificadas. À medida que as regulamentações convergem globalmente, os produtores que atenderem aos padrões mais elevados poderão aproveitar oportunidades, enquanto aqueles incapazes de se adaptar poderão enfrentar exclusão.

A Expansão dos Programas de Certificação Orgânica Melhora a Confiança dos Consumidores e a Credibilidade do Mercado

A expansão dos programas de certificação orgânica é um impulsionador significativo no mercado. Esses programas garantem que os produtos de peixe orgânico atendam a padrões rigorosos, incluindo práticas de cultivo sustentável, produção livre de produtos químicos e fornecimento ético. Ao aderir a essas certificações, os produtores podem aumentar a transparência e construir a confiança dos consumidores. Essa confiança é crucial, pois os consumidores priorizam cada vez mais escolhas conscientes em relação à saúde e ao meio ambiente. Além disso, a credibilidade fornecida por organismos de certificação reconhecidos fortalece a posição de mercado dos produtos de peixe orgânico, permitindo que os produtores se diferenciem em um cenário competitivo. A crescente conscientização e demanda por produtos orgânicos certificados devem impulsionar ainda mais o mercado de peixe orgânico durante o período de previsão. Os programas de certificação orgânica também desempenham um papel fundamental no tratamento das preocupações dos consumidores em relação à segurança e qualidade dos alimentos. Essas certificações garantem que o peixe seja criado em ambientes controlados, livres de produtos químicos nocivos, antibióticos e aditivos sintéticos. Essa garantia é particularmente importante à medida que os consumidores se tornam mais informados sobre os potenciais riscos à saúde associados ao peixe cultivado convencionalmente. Além disso, as certificações promovem práticas de aquicultura sustentável, que se alinham com a crescente preferência dos consumidores por produtos ambientalmente responsáveis. A ênfase na sustentabilidade não só atrai consumidores ecologicamente conscientes, mas também apoia a conservação de recursos a longo prazo, impulsionando ainda mais o mercado.

O Aumento da Renda Disponível em Mercados Desenvolvidos e Emergentes Apoia as Vendas de Peixe Orgânico Premium

À medida que a renda disponível aumenta nos mercados emergentes, particularmente na região da Ásia-Pacífico, os consumidores estão cada vez mais impulsionando a expansão do mercado de produtos de peixe orgânico premium. Esse crescimento está ampliando significativamente a base de consumidores, estendendo-se além dos mercados desenvolvidos tradicionais. Os consumidores nessas regiões buscam ativamente opções alimentares mais saudáveis e ambientalmente amigáveis, demonstrando uma preferência crescente por produtos alimentares sustentáveis e orgânicos. Sua disposição em investir em ofertas premium de alta qualidade está impulsionando ainda mais essa demanda. Em resposta a essa tendência, o Departamento de Pesca da Índia está implementando o Pradhan Mantri Matsya Sampada Yojana com metas ambiciosas para dobrar a renda dos pescadores e aumentar a produção de peixe para 22 milhões de toneladas métricas até 2024-25 [3]Fonte: Governo da Índia, Ministério da Pesca, Pecuária e Laticínios, "Departamento de Pesca", www.dof.gov.in. A iniciativa enfatiza práticas de aquicultura sustentável, incentivando a adoção de métodos de produção orgânica para garantir a sustentabilidade ambiental e o crescimento econômico a longo prazo. Ao priorizar essas medidas, o programa aborda ativamente os desafios econômicos e ecológicos, promovendo um desenvolvimento equilibrado e sustentável do mercado pesqueiro, ao mesmo tempo em que melhora os meios de vida dos pescadores.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Altos Custos de Produção Limitam a Acessibilidade e Restringem a Penetração no Mercado | -1.4% | Global, mais crítico nos mercados em desenvolvimento | Médio prazo (2-4 anos) |

| Ciclos de Crescimento Mais Longos Afetam o Fornecimento Oportuno ao Mercado | -0.8% | Global, afetando particularmente a demanda sazonal | Curto prazo (≤ 2 anos) |

| Concorrência de Produtos de Peixe Convencional com Preços Mais Baixos | -1.1% | Global, mais forte em mercados sensíveis ao preço | Longo prazo (≥ 4 anos) |

| Ineficiências na Cadeia de Abastecimento e Infraestrutura Limitada de Armazenamento a Frio | -0.6% | Mercados em desenvolvimento, redes de distribuição rurais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Os Altos Custos de Produção de Peixe Orgânico Limitam a Acessibilidade e Restringem a Penetração no Mercado

Os custos de produção da aquicultura orgânica excedem significativamente os métodos convencionais devido aos caros requisitos de ração orgânica, aos extensos processos de certificação e aos rigorosos protocolos de monitoramento que limitam as economias de escala. A transição da aquicultura convencional para a orgânica é complexa e custosa, com rendimentos orgânicos tipicamente inferiores aos dos sistemas convencionais, potencialmente limitando a contribuição para a segurança alimentar global, apesar das vantagens ambientais. A ração representa o maior componente de custo de produção na piscicultura europeia, com os requisitos de ração orgânica adicionando prêmios de despesa substanciais que os produtores menores têm dificuldade em absorver. Os custos de certificação criam barreiras adicionais, particularmente para produtores de pequena escala que podem necessitar de arranjos de certificação em grupo para alcançar viabilidade econômica, com os elevados custos de certificação limitando a entrada no mercado para produtores emergentes. Os desafios da estrutura de custos são mais pronunciados nos mercados em desenvolvimento, onde a sensibilidade ao preço dos consumidores restringe a adoção de produtos premium. No entanto, estudos de caso noruegueses demonstram que o gerenciamento eficaz de riscos biológicos em sistemas orgânicos pode compensar algumas desvantagens de custo por meio da redução das taxas de mortalidade e melhoria da eficiência de conversão de ração. A consolidação do setor pode surgir como resposta às pressões de custo, potencialmente favorecendo produtores integrados de maior porte em detrimento de operações independentes menores.

A Concorrência de Produtos de Peixe Convencional com Preços Mais Baixos Desafia o Crescimento do Mercado

Os produtos de aquicultura convencional desafiam consistentemente a expansão do mercado de peixe orgânico. Isso é especialmente verdadeiro à medida que os produtores convencionais, beneficiando-se de economias de escala, superam seus equivalentes orgânicos, limitados por restrições de volume. Embora os consumidores demonstrem disposição em pagar um prêmio pelo peixe orgânico, seu comportamento de compra frequentemente se inclina para produtos convencionais quando as diferenças de preço ultrapassam os limiares de valor percebido. Essa dinâmica introduz volatilidade para os produtores orgânicos, dificultando a manutenção de um crescimento consistente. O setor de salmão escocês sente essa pressão de forma aguda. A potencial eliminação das distinções entre salmão orgânico e convencional nas indicações geográficas ameaça comoditizar o mercado. Tal mudança poderia prejudicar os produtores orgânicos menores que dependem do posicionamento premium para diferenciar seus produtos e manter a lucratividade. As empresas deste setor estão intensificando esforços para melhorar sabor, textura e acessibilidade, posicionando-se como desafiadoras tanto dos produtos de peixe convencionais quanto dos orgânicos. Esses avanços em alternativas à base de plantas poderiam fragmentar ainda mais o mercado e aumentar a concorrência. Dado esse cenário competitivo, os produtores orgânicos devem articular suas propostas de valor de forma mais clara.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Salmão Permanece Dominante Enquanto a Truta Acelera a Inovação

Em 2025, o salmão detém uma participação de mercado dominante de 39,42%, impulsionada pela robusta infraestrutura de produção da Noruega e da Escócia. Enquanto isso, a truta está se destacando como o segmento de crescimento mais rápido, ostentando um CAGR de 8,30% até 2031. Esse aumento é amplamente atribuído aos sistemas de aquicultura em recirculação em terra, que são eficazes no tratamento de preocupações ambientais urgentes. A Hima Seafood, na vanguarda, opera a maior fazenda de truta em terra do mundo na Noruega. Ao utilizar tecnologia avançada de RAS, ela não apenas cultiva truta, mas também produz fertilizante orgânico como subproduto, demonstrando métodos de produção escaláveis e sustentáveis. O atum, embora esteja criando um nicho premium na aquicultura orgânica, enfrenta obstáculos. Enquanto isso, outras espécies como robalo, dourada e frutos do mar estão diversificando o mercado, com a China se destacando como líder na produção de uma variedade de espécies orgânicas, indo além do foco tradicional centrado no salmão.

As cadeias de fornecimento estabelecidas e a familiaridade dos consumidores inclinam as escalas competitivas a favor do salmão. No entanto, a truta está colhendo os frutos dos avanços tecnológicos que não apenas mitigam os impactos ambientais, mas também reduzem os custos de produção. Os produtores noruegueses de salmão orgânico estão provando que a diferenciação estratégica pode superar a rentabilidade da produção de commodities padrão. Uma dessas empresas se destaca, colhendo consistentemente retornos sobre vendas superiores, graças à gestão astuta de riscos biológicos. À medida que a piscicultura convencional de salmão enfrenta escrutínio regulatório — especialmente em relação ao manejo de piolhos do mar e repercussões ambientais —, os produtores orgânicos encontram uma oportunidade de ouro. Ao exibir suas credenciais de sustentabilidade aprimoradas, eles podem conquistar uma participação de mercado mais significativa.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Forma: O Fresco Domina Enquanto as Inovações no Processamento Impulsionam o Crescimento

Os produtos frescos e refrigerados detêm 46,10% de participação de mercado em 2025, refletindo as preferências dos consumidores por frutos do mar orgânicos minimamente processados, enquanto os produtos processados, incluindo variantes defumadas e prontas para consumir, se expandem a um CAGR de 7,19% até 2031, impulsionados pela demanda por conveniência e tecnologias de extensão da vida útil. O processamento por alta pressão, a embalagem em atmosfera modificada e as tecnologias de embalagem inteligente permitem que os processadores de peixe orgânico estendam a vida útil em até 50% enquanto mantêm a integridade orgânica, abordando os principais desafios de distribuição. Os produtos de peixe orgânico congelado servem como veículos de entrada no mercado para produtores emergentes, oferecendo menores custos de distribuição e maior alcance de mercado em comparação com produtos frescos que requerem infraestrutura sofisticada de cadeia de frio.

A inovação no processamento se concentra em manter os padrões orgânicos enquanto melhora a conveniência e a estabilidade de prateleira, com revestimentos comestíveis derivados de biopolímeros emergindo como métodos de preservação sustentáveis que melhoram o valor nutricional. A segmentação por forma reflete tendências mais amplas de consumo em direção a produtos frescos premium em mercados desenvolvidos e opções de conveniência processadas em mercados emergentes onde a infraestrutura de cadeia de frio permanece limitada. Os marcos regulatórios examinam cada vez mais os auxiliares de processamento e aditivos usados em produtos de peixe orgânico, criando oportunidades para empresas que possam desenvolver tecnologias de processamento de rótulo limpo. O processamento de valor agregado representa uma estratégia-chave de diferenciação para os produtores orgânicos que buscam capturar margens mais elevadas, enquanto atendem às diversas preferências dos consumidores em mercados geográficos distintos.

Por Faixa de Preço: O Premium Ainda Domina Enquanto as Linhas Econômicas Ampliam o Alcance

Em 2025, os produtos premium respondem por 59,48% do valor do mercado global de peixe. Essa dominância destaca as dinâmicas de custo associadas à aquicultura orgânica e a crescente preferência dos consumidores por produtos com credenciais de sustentabilidade verificadas. O domínio do segmento premium reflete a disposição dos consumidores em pagar um preço mais elevado por qualidade e práticas ambientalmente responsáveis, que estão se tornando cada vez mais diferenciadoras-chave no mercado. À medida que a sustentabilidade continua ganhando força, espera-se que o segmento premium mantenha sua participação significativa no mercado nos próximos anos. Além disso, o segmento premium se beneficia de avanços em tecnologias de aquicultura e certificações que garantem rastreabilidade e conformidade com os padrões ambientais, solidificando ainda mais sua posição no mercado.

Enquanto isso, os segmentos econômicos estão experimentando um crescimento mais rápido, expandindo-se a um CAGR de 7,08% até 2031. Esse crescimento indica esforços contínuos para democratizar o mercado, tornando os produtos de peixe mais acessíveis a uma base de consumidores mais ampla. A crescente demanda por opções acessíveis está impulsionando a inovação e a eficiência nos processos de produção, permitindo que as empresas atendam a consumidores conscientes de preços sem comprometer a qualidade. Essa tendência sugere uma mudança nas dinâmicas do mercado, onde os segmentos premium e econômico coexistem para atender às diversas necessidades dos consumidores. Além disso, o crescimento do segmento econômico é apoiado por investimentos crescentes na otimização da cadeia de abastecimento e na adoção de práticas agrícolas econômicas, que ajudam a reduzir os custos de produção e ampliar a penetração no mercado. Como resultado, o mercado global de peixe está evoluindo para equilibrar ofertas premium com alternativas acessíveis, garantindo um crescimento sustentado em todos os segmentos.

Por Embalagem: A Sustentabilidade Impulsiona a Liderança em Inovação de Sachês

Em 2025, as latas tradicionais detêm uma participação de mercado de 39,67% no mercado global de peixe. Essa dominância é atribuída às suas cadeias de fornecimento bem estabelecidas e à capacidade de proporcionar vida útil prolongada, o que é crucial para a conservação dos produtos de peixe. As latas tradicionais têm sido há muito tempo uma escolha preferida por fabricantes e consumidores, oferecendo durabilidade e confiabilidade na manutenção da qualidade do produto ao longo do tempo. Sua ampla disponibilidade e compatibilidade com as redes de distribuição existentes reforçam ainda mais sua forte posição no mercado. Além disso, a acessibilidade das latas tradicionais em comparação com outros formatos de embalagem as torna uma solução econômica tanto para produtores quanto para consumidores, particularmente em regiões com alta demanda por produtos de peixe enlatado.

Por outro lado, os sachês estão emergindo como o formato de embalagem de crescimento mais rápido no mercado global de peixe, com um CAGR projetado de 8,39% até 2031. Esse crescimento é impulsionado pelo aumento das iniciativas de sustentabilidade e pela crescente demanda dos consumidores por soluções de embalagem convenientes. Os sachês são leves, requerem menos material e são mais fáceis de transportar, tornando-os uma alternativa ambientalmente amigável às embalagens tradicionais. Além disso, seus recursos de resselagem e facilidade de uso atendem às preferências modernas dos consumidores, posicionando-os como um motor-chave de inovação no segmento de embalagem de peixe. O foco crescente na redução do desperdício de plástico e na adoção de materiais ecologicamente corretos acelera ainda mais a adoção de sachês, pois eles se alinham com os objetivos globais de sustentabilidade.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Canal de Distribuição: A Dominância do Comércio Remoto Enfrenta o Desafio do Crescimento do Comércio Presencial

Em 2025, os canais de comércio remoto, que incluem supermercados, hipermercados, lojas de conveniência, lojas especializadas e varejo online, dominam com uma participação de mercado de 68,22%. Enquanto isso, os segmentos de comércio presencial, principalmente restaurantes e serviços de alimentação, estão testemunhando um crescimento robusto a um CAGR de 7,10% até 2031. Esse aumento é amplamente atribuído à crescente demanda por frutos do mar orgânicos rastreáveis em restaurantes. Entre os canais de comércio remoto, o varejo online se destaca como o subsegmento de crescimento mais rápido. Ele não apenas facilita as vendas diretas ao consumidor, permitindo margens de lucro mais elevadas, mas também atende à demanda dos consumidores orgânicos por informações detalhadas sobre produtos e rastreabilidade. Os supermercados e hipermercados continuam liderando o mercado, impulsionados por sua infraestrutura de cadeia de frio estabelecida e pelos hábitos de compra arraigados dos consumidores. No entanto, as lojas especializadas estão criando um nicho, oferecendo posicionamento premium para produtos de peixe orgânico de alto valor.

A evolução dos canais de distribuição sublinha uma mudança no comportamento dos consumidores e uma tendência no setor de restaurantes em direção à sustentabilidade e transparência no fornecimento. O setor de frutos do mar do Maine identifica o aprimoramento do acesso a mercados e redes de distribuição como fundamental para o crescimento. Isso é especialmente verdadeiro nas regiões Nordeste e Sul do Atlântico, onde o apetite por frutos do mar orgânicos está em alta. Os restaurantes estão impulsionando o crescimento do comércio presencial, com o objetivo de se diferenciar por meio de fornecimento sustentável. Os produtos de peixe orgânico não apenas enriquecem seus cardápios, mas também justificam uma estratégia de precificação premium. Essas dinâmicas de canal destacam a importância duradoura do varejo tradicional, ao mesmo tempo em que evidenciam as oportunidades emergentes nos serviços de alimentação e nas vendas diretas ao consumidor, ambas prometendo maior valor para os produtores orgânicos.

Análise Geográfica

Em 2025, a Europa detém uma participação dominante de 36,12% do mercado de peixe orgânico, alavancando sua robusta infraestrutura de certificação e uma base de consumidores exigente que valoriza a sustentabilidade. A Noruega e a Irlanda lideram a produção na Europa. As empresas norueguesas destacam a natureza lucrativa da piscicultura orgânica de salmão, atribuindo seu sucesso ao gerenciamento eficaz de riscos biológicos. Em contrapartida, os produtores escoceses enfrentam pressão da Associação do Solo, que emitiu um aviso de retirada caso melhorias significativas no bem-estar não sejam implementadas dentro de um ano. Alemanha, Reino Unido e França emergem como principais centros de consumo, enquanto as nações nórdicas, com suas condições favoráveis de aquicultura, dominam a produção. Em um testemunho das tensões comerciais da região, os processadores europeus se unem para contestar as restrições de exportação da Noruega sobre salmão de grau industrial, um movimento destinado a remodelar as cadeias de fornecimento regionais.

A Ásia-Pacífico está preparada para emergir como a região de crescimento mais rápido, com previsão de um CAGR de 7,90% até 2031. Esse crescimento é alimentado pelo aumento da renda disponível, pela maior conscientização sobre os benefícios dos alimentos orgânicos e por um aumento nas atividades de aquicultura. Liderando esse impulso estão países como China, Índia e Vietnã, impulsionados por iniciativas governamentais que promovem a aquicultura sustentável. A crescente classe média da região, disposta a investir em peixe orgânico e de origem sustentável, impulsiona ainda mais esse crescimento. No entanto, desafios surgem com marcos de certificação inadequados e uma infraestrutura de cadeia de frio incipiente, potencialmente limitando o potencial expansivo do mercado.

A América do Norte e o Oriente Médio & África também são atores fundamentais na arena global de peixe orgânico. A América do Norte, com seu foco pronunciado em sustentabilidade e saúde, vê os EUA e o Canadá como seus principais mercados. A vantagem da região é amplificada por tecnologias avançadas de aquicultura e um robusto sistema de certificação. Enquanto isso, o Oriente Médio & África, impulsionado pela urbanização e por um apetite crescente por produtos orgânicos, vê os Emirados Árabes Unidos e a África do Sul emergindo como atores-chave. Essas nações se beneficiam do aumento de investimentos em aquicultura e de melhorias na infraestrutura da cadeia de abastecimento, embora enfrentem desafios como altos custos de produção e falta de conscientização dos consumidores.

Cenário Competitivo

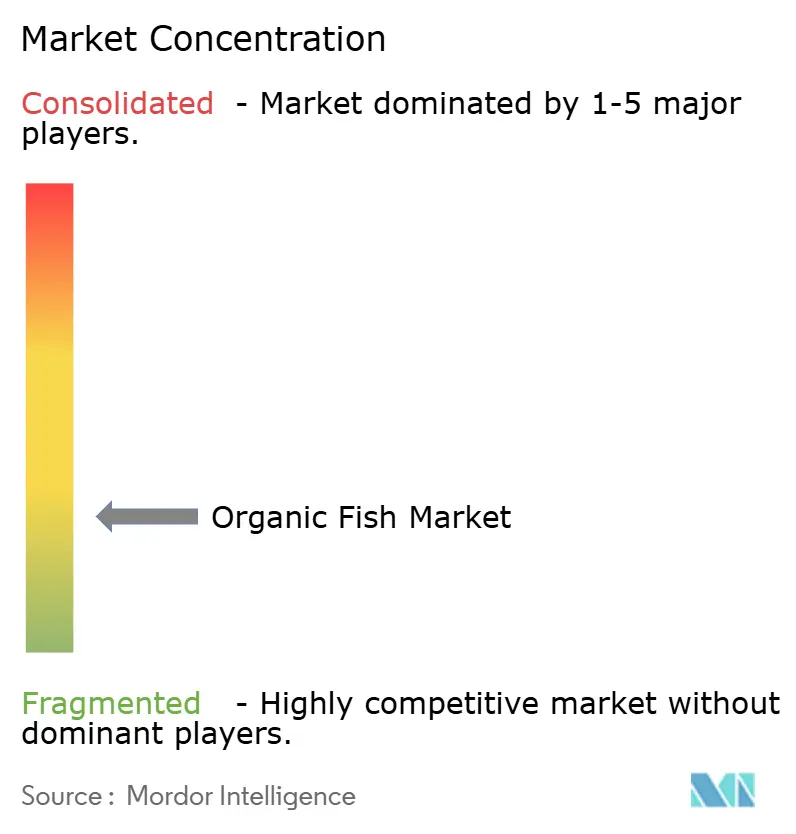

O mercado de peixe orgânico é caracterizado por uma concorrência fragmentada, refletida em uma pontuação de concentração baixa de 3 em 10. Essa natureza fragmentada cria oportunidades significativas tanto para empresas de aquicultura bem estabelecidas quanto para novos agentes disruptivos orientados por tecnologia para ganhar participação de mercado por meio de estratégias inovadoras de diferenciação. Os principais players, como Mowi ASA, Loch Duart Ltd., Leroy Seafood Group ASA e SalMar ASA, dominam o mercado aproveitando sua vasta expertise em piscicultura de salmão e suas cadeias de valor bem integradas. Essas empresas se beneficiam de economias de escala e estruturas operacionais robustas, permitindo-lhes manter uma vantagem competitiva. Por outro lado, produtores menores e especializados como Cooke Scotland e Glenarm Organic Salmon focam em criar um nicho enfatizando o posicionamento orgânico premium.

Uma tendência estratégica-chave no mercado é a ênfase na integração vertical. As empresas estão cada vez mais controlando cada etapa da cadeia de valor, desde a produção de ração e operações agrícolas até o processamento e a distribuição. Essa abordagem garante a conformidade com os padrões orgânicos em toda a cadeia de fornecimento, melhora a rastreabilidade e reduz a dependência de fornecedores externos. A integração vertical também permite que as empresas mantenham qualidade de produto consistente e otimizem estruturas de custo, fortalecendo ainda mais sua posição de mercado. Os avanços tecnológicos desempenham um papel fundamental na formação do cenário competitivo. As empresas estão adotando soluções inovadoras, como os sistemas de aquicultura em recirculação (RAS), que permitem o uso eficiente de água e minimizam o impacto ambiental.

Além disso, as dinâmicas de mercado são influenciadas pelas preferências evolutivas dos consumidores, pelos marcos regulatórios e pelos desafios ambientais. A crescente conscientização sobre os benefícios para a saúde associados ao consumo de peixe orgânico e a crescente demanda por frutos do mar de origem sustentável estão impulsionando o crescimento do mercado. As empresas que conseguem alinhar efetivamente suas estratégias com essas tendências estão bem posicionadas para capturar uma participação maior do mercado. Espera-se que o cenário competitivo permaneça dinâmico, com players estabelecidos e novos entrantes se esforçando para inovar e se diferenciar neste mercado em rápida evolução.

Líderes do Setor de Peixe Orgânico

Mowi ASA

Loch Duart Ltd.

Leroy Seafood Group ASA

SalMar ASA

Glenarm Organic Salmon Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2024: A Hima Seafood iniciou a construção de sua instalação de truta em RAS em Rjukan, Noruega. A empresa afirma que esta instalação será a 'maior fazenda de truta em Sistema de Aquicultura Reciclada em terra do mundo', com uma produção semanal de 150 toneladas de truta eviscerada com cabeça ("HOG"), totalizando aproximadamente 8.000 toneladas anualmente.

- Agosto de 2023: O Goldman Sachs adquiriu uma participação controladora de 72% na empresa de serviços de aquicultura Frøy, concluindo a transação avaliada em aproximadamente NOK 6,6 bilhões (USD 630 milhões). Essa aquisição destaca o interesse estratégico do Goldman Sachs no setor de aquicultura, refletindo seu compromisso de expandir seu portfólio neste setor em crescimento.

- Março de 2023: A Natural Grocers, a maior varejista familiar de produtos orgânicos e naturais dos EUA, revelou cinco novas variedades de frutos do mar enlatados sob sua marca própria premium, Natural Grocers Brand Products. As novas ofertas incluem Atum Albacora e Listrado, Salmão Rosa Selvagem e dois tipos de Sardinhas Selvagens.

Escopo do Relatório Global do Mercado de Peixe Orgânico

O peixe orgânico é produzido por métodos de aquicultura orgânica. É cultivado sem produtos químicos, como pesticidas sintéticos, antibióticos, fertilizantes e organismos geneticamente modificados (OGMs).

O mercado de peixe orgânico é segmentado por tipo, forma, canal de distribuição e geografia. Com base no tipo, o mercado é segmentado em salmão, atum e outros. Com base na forma, o mercado é segmentado em fresco/refrigerado, congelado/enlatado e processado. Com base no canal de distribuição, o mercado é segmentado em comércio presencial e comércio remoto. O comércio remoto é ainda segmentado em lojas de conveniência/mercearias e lojas de varejo online. Com base na geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África).

O relatório oferece tamanho de mercado e previsões em valor (milhões de USD) para os segmentos acima.

| Salmão |

| Atum |

| Truta |

| Outras Espécies |

| Fresco/Refrigerado |

| Congelado |

| Processado (Defumado, Pronto para Consumir) |

| Premium |

| Econômico |

| Latas |

| Sachês |

| Caixas |

| Outros |

| Comércio Remoto | Supermercados e Hipermercados |

| Lojas de Conveniência | |

| Lojas Especializadas | |

| Lojas de Varejo Online | |

| Outros Canais de Distribuição | |

| Comércio Presencial |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Cingapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Salmão | |

| Atum | ||

| Truta | ||

| Outras Espécies | ||

| Por Forma | Fresco/Refrigerado | |

| Congelado | ||

| Processado (Defumado, Pronto para Consumir) | ||

| Por Faixa de Preço | Premium | |

| Econômico | ||

| Por Embalagem | Latas | |

| Sachês | ||

| Caixas | ||

| Outros | ||

| Por Canal de Distribuição | Comércio Remoto | Supermercados e Hipermercados |

| Lojas de Conveniência | ||

| Lojas Especializadas | ||

| Lojas de Varejo Online | ||

| Outros Canais de Distribuição | ||

| Comércio Presencial | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Cingapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de peixe orgânico?

O tamanho do mercado de peixe orgânico atingiu USD 2,71 bilhões em 2026, e as previsões apontam para USD 3,63 bilhões até 2031, devido a um CAGR de 6,02%.

Qual região lidera a demanda global por peixe orgânico?

A Europa ocupa a posição de liderança com 36,12% da receita de 2025, beneficiando-se de sistemas de certificação maduros e consumidores que prontamente pagam prêmios por frutos do mar rastreáveis.

Qual espécie domina as vendas de peixe orgânico?

O salmão respondeu por 39,42% da participação do mercado de peixe orgânico em 2025, apoiado pela infraestrutura consolidada de piscicultura nórdica.

Por que os sachês são o formato de embalagem de crescimento mais rápido?

Os sachês proporcionam 81% de economia de espaço de frete e total reciclabilidade, impulsionando seu ritmo de adoção para um CAGR de 8,39% até 2031.

Página atualizada pela última vez em: