Tamanho e Participação do Mercado de Vinho Orgânico

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 14.26 Bilhões de dólares |

| Tamanho do Mercado (2031) | 23.48 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.35% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Vinho Orgânico por Mordor Intelligence

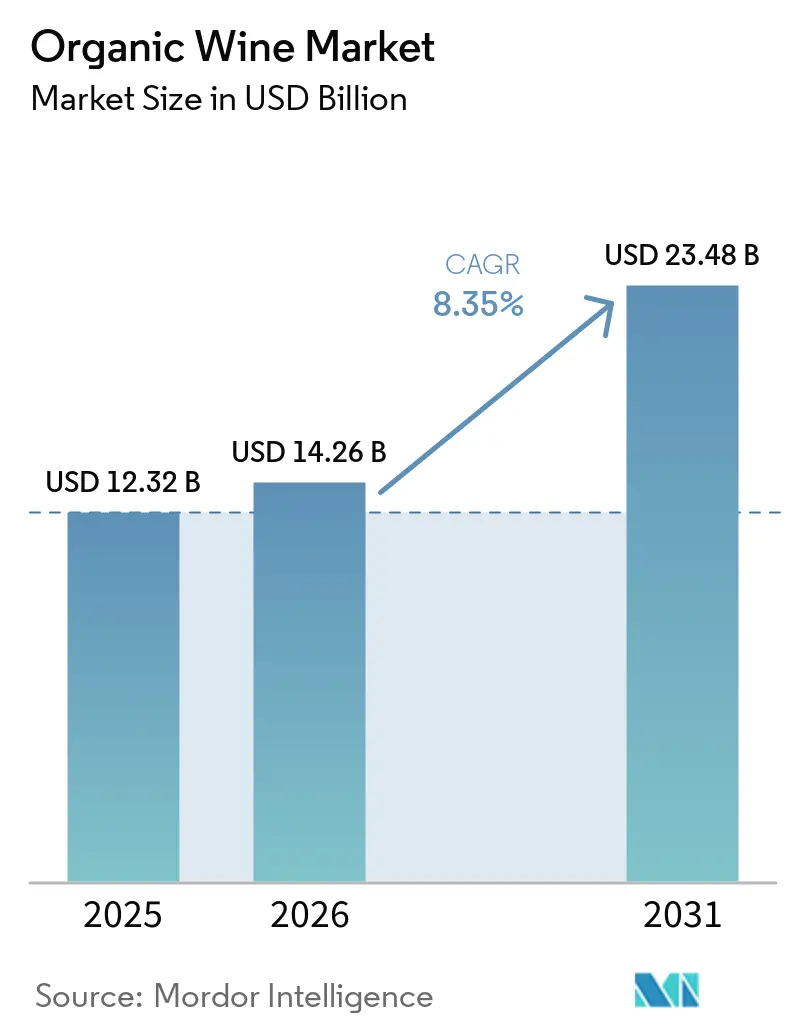

O tamanho do mercado de vinho orgânico está projetado para expandir de USD 12,32 bilhões em 2025 para USD 14,26 bilhões em 2026 e para USD 23,48 bilhões até 2031, registrando um CAGR de 8,4% entre 2026 e 2031. O mercado de vinho orgânico está se beneficiando de uma demanda mais forte por bebidas alcoólicas com rótulo limpo, especialmente entre adultos mais jovens que prestam maior atenção aos métodos de cultivo, à transparência dos ingredientes e às alegações de sustentabilidade. A categoria também está se beneficiando de regras europeias mais rígidas sobre práticas enológicas orgânicas, que sustentam a integridade do produto e aumentam a confiança nas ofertas certificadas nos mercados de exportação. O comportamento de compra premium está sustentando o crescimento, pois os consumidores compram menos garrafas em alguns mercados, mas demonstram maior disposição para gastar em qualidade, proveniência e certificação. A Europa permanece o centro estrutural do mercado de vinho orgânico porque combina escala de vinhedos, cultura vinícola madura e padrões orgânicos estabelecidos, enquanto a Ásia-Pacífico está posicionada para registrar a expansão regional mais rápida até 2031. O principal ponto de pressão no mercado de vinho orgânico está na oferta, pois a menor atividade de conversão de vinhedos e os custos de conformidade mais elevados estão restringindo a disponibilidade de uvas certificadas, mesmo quando a demanda no mercado final permanece firme.

Principais Conclusões do Relatório

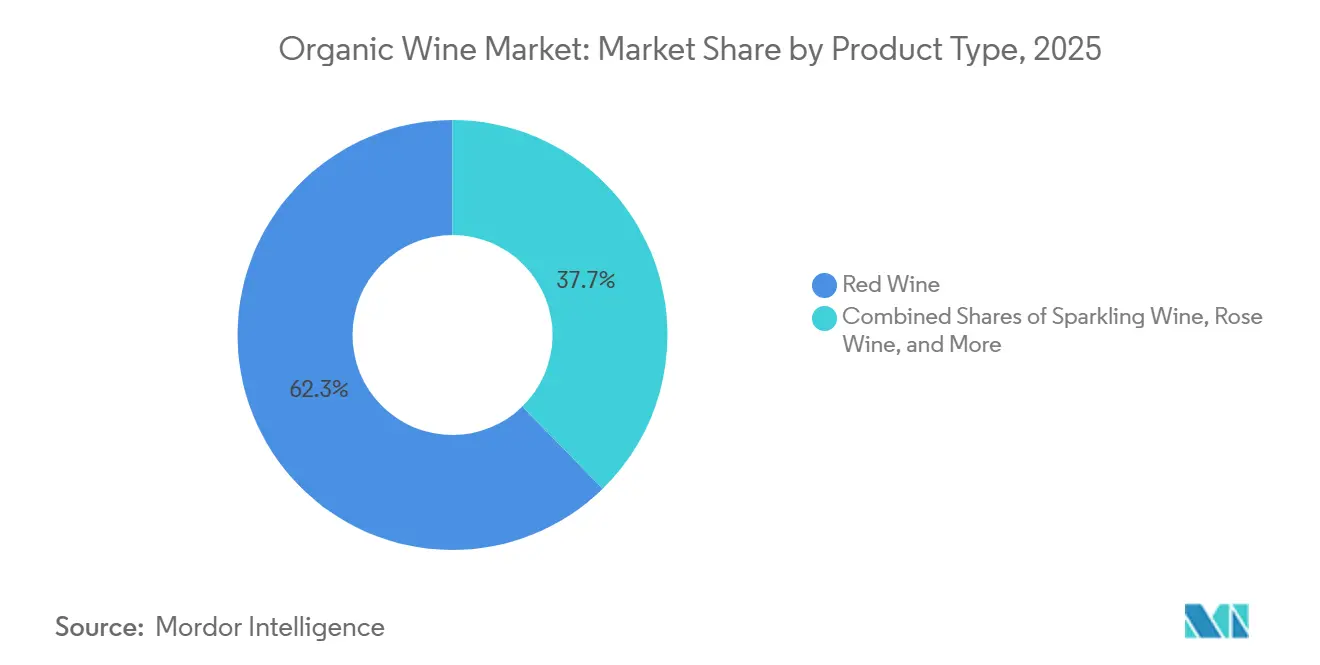

- Por tipo de produto, o Vinho Tinto detinha 62,31% da participação de receita em 2025, enquanto o Vinho Orgânico Espumante tem previsão de expansão a um CAGR de 10,56% até 2031.

- Por embalagem, as Garrafas representavam uma participação de 96,25% em 2025, enquanto as Latas registraram o maior CAGR projetado, de 10,15%, até 2031.

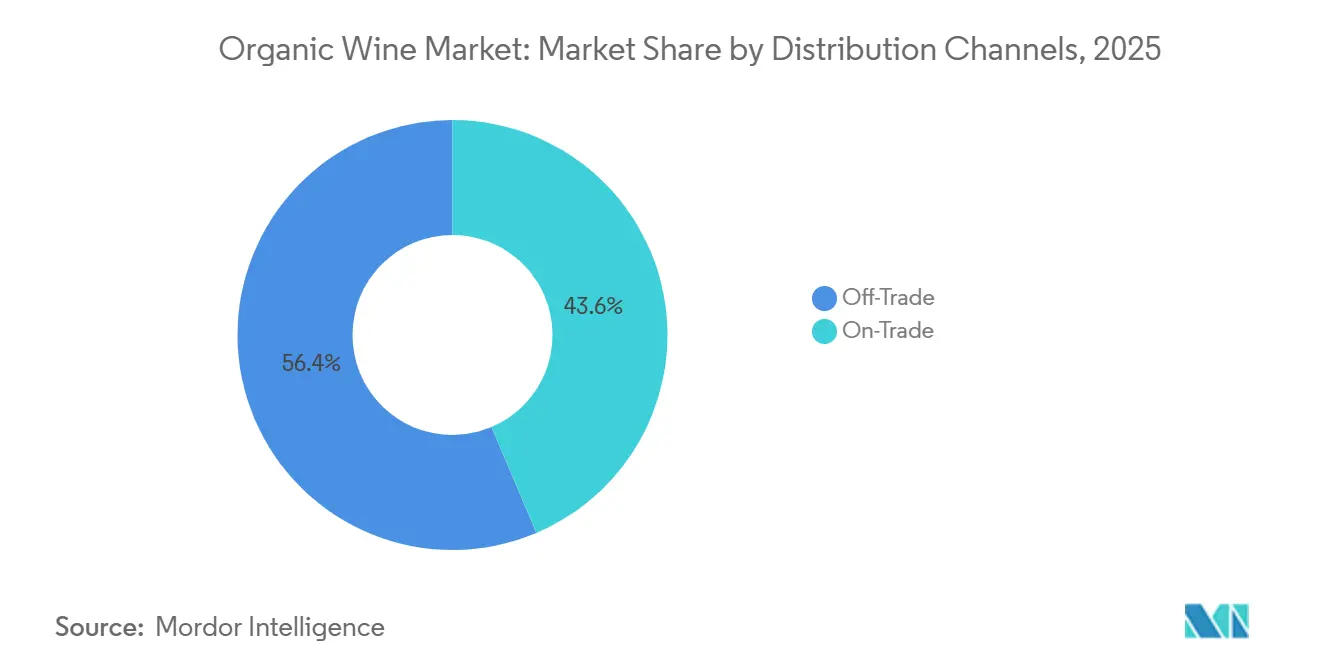

- Por canal de distribuição, o canal Fora do Estabelecimento detinha uma participação de 56,38% em 2025, enquanto o canal Dentro do Estabelecimento avança a um CAGR de 9,97% até 2031.

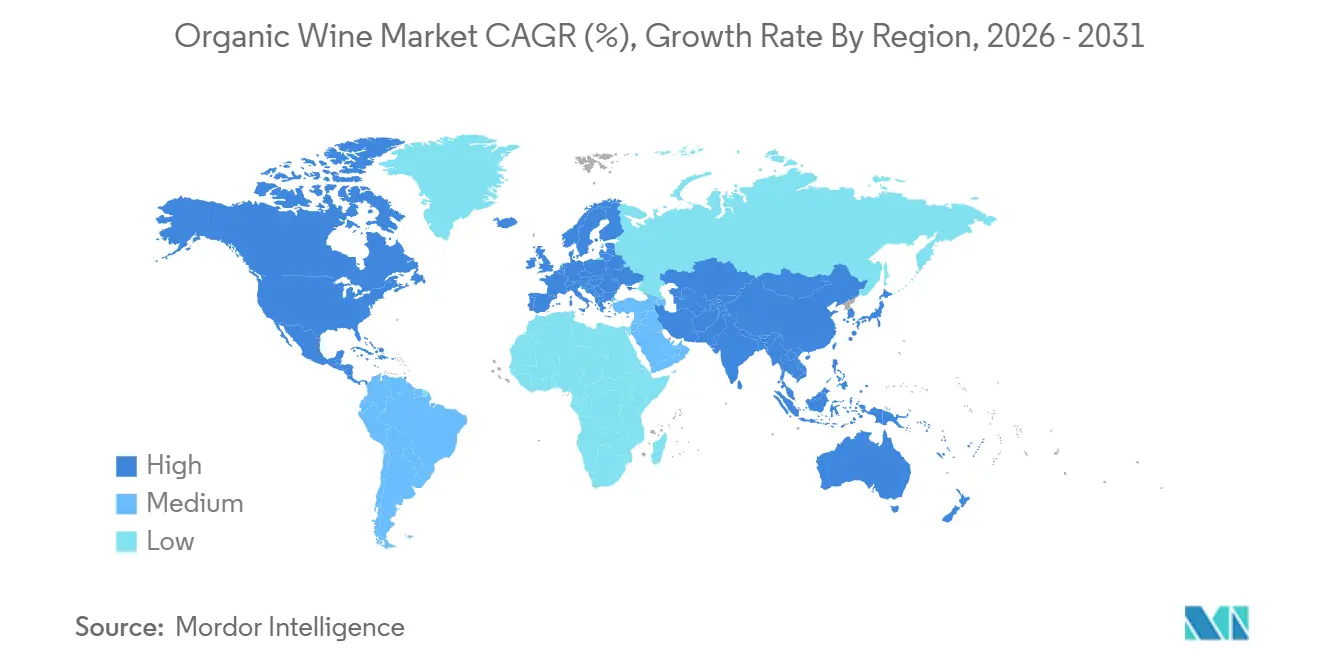

- Por geografia, a Europa capturou uma participação de 75,62% em 2025, enquanto a Ásia-Pacífico tem previsão de crescimento a um CAGR de 10,25% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Vinho Orgânico

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente Preferência do Consumidor por Produtos Naturais e com Rótulo Limpo | +2.3% | Global, mais forte na América do Norte e na Europa Ocidental | Curto prazo (≤ 2 anos) |

| Crescente Conscientização sobre Sustentabilidade Ambiental | +1.2% | Europa, especialmente França, Alemanha e Escandinávia, e América do Norte | Médio prazo (2 a 4 anos) |

| Crescimento de Consumidores Millennials e da Geração Z com Consciência Ecológica | +1.8% | Global, liderado pela América do Norte, Europa Ocidental e Austrália | Curto prazo (≤ 2 anos) |

| Crescente Consciência sobre Saúde entre os Consumidores | +1.0% | Global | Médio prazo (2 a 4 anos) |

| Tendência de Premiumização no Setor Vinícola | +1.4% | Europa e América do Norte, com expansão para os principais mercados da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Adoção Crescente por Restaurantes e pelo Setor de Hospitalidade | +0.9% | Europa, principais mercados da Ásia-Pacífico e América do Norte | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Preferência do Consumidor por Produtos Naturais e com Rótulo Limpo

O mercado de vinho orgânico está indo além de uma simples alegação de sustentabilidade e está se tornando mais estreitamente ligado à confiança na forma como o vinho é cultivado e processado. Um estudo do Wine Market Council de 2025 constatou que os consumidores estavam dispostos a pagar um prêmio por vinhos produzidos de forma sustentável e um prêmio ainda maior por variantes orgânicas certificadas, com essa disposição permanecendo firme em domicílios de renda mais elevada[1]Fonte: Wine Market Council, "Por que os Consumidores Realmente Compram Vinhos Ecológicos, Novo Estudo do WMC Revela Perspectivas Surpreendentes," Wine Industry Advisor, wineindustryadvisor.com. Isso é relevante porque o mercado de vinho orgânico depende de credibilidade, e os compradores respondem cada vez mais a indicações específicas de produção em vez de uma linguagem ambiental ampla. Os varejistas estão respondendo ao dar mais espaço visível nas prateleiras a rótulos orgânicos e biodinâmicos em ambientes de supermercados convencionais, o que facilita a experimentação e torna a recompra mais provável. Os produtores que explicam as práticas agrícolas, o manejo de sulfitos e os detalhes de certificação estão construindo uma posição premium mais sólida do que aqueles que dependem apenas de uma marca genérica. O resultado é que o mercado de vinho orgânico está vendo a demanda moldada menos pela novidade e mais pela transparência documentada do processo.

Crescimento de Consumidores Millennials e da Geração Z com Consciência Ecológica

O mercado de vinho orgânico também está sendo remodelado por consumidores mais jovens que associam a escolha do vinho à saúde, ao impacto ambiental e à produção rastreável. No Millésime Bio 2026, compradores com menos de 35 anos se destacaram por preferir vinhos certificados e claramente explicados, mesmo com a redução do consumo total de álcool, o que demonstra uma mudança na forma como o valor é avaliado na categoria. Esse grupo de consumidores é menos fiel a marcas tradicionais e mais disposto a mudar quando outra marca oferece uma prova de origem mais sólida ou uma certificação mais aprofundada. Esse comportamento oferece às marcas menores lideradas por propriedades uma rota mais justa para o mercado de vinho orgânico do que no vinho convencional, onde a escala e a distribuição frequentemente dominam as decisões de compra. Isso também explica por que novos formatos estão ganhando atenção, pois consumidores mais jovens estão descobrindo o vinho orgânico em ocasiões de consumo mais casuais e móveis. O mercado de vinho orgânico está, portanto, se expandindo por meio de uma combinação de compras orientadas por valores e mudanças no local e na forma como os consumidores mais jovens ingressam na categoria.

Tendência de Premiumização no Setor Vinícola

O mercado de vinho orgânico está se beneficiando da premiumização porque a certificação está cada vez mais atuando como um sinal de cuidado, autenticidade e distinção do produto. A Concha y Toro relatou que vinhos premium e acima representaram 57,4% do total de vendas de vinho em 2025, e sua aquisição da Maison Mirabeau adicionou uma marca premium de Provence com credenciais orgânicas regenerativas ao seu portfólio. Esse negócio mostra como grupos maiores estão usando ativos orgânicos e regenerativos para elevar o mix de marcas e melhorar o poder de precificação, em vez de tratar a certificação como um rótulo secundário. Isso cria um ambiente mais competitivo para pequenos produtores, mas também amplia a faixa de preço aceita para vinhos certificados cultivados em propriedades. No mercado de vinho orgânico, a premiumização não está apenas elevando os preços médios de venda, mas também está mudando o tipo de ativos que os compradores valorizam nas aquisições. A qualidade do vinhedo, a força da denominação de origem e a profundidade da certificação estão agora sendo combinadas de forma mais direta na estratégia de portfólio.

Adoção Crescente por Restaurantes e pelo Setor de Hospitalidade

O mercado de vinho orgânico está ganhando um canal de crescimento útil por meio de restaurantes, bares e estabelecimentos de hospitalidade premium, onde a experimentação ocorre naturalmente no ponto de serviço. O mercado italiano de alimentos orgânicos atingiu EUR 6,9 bilhões (USD 7,5 bilhões) em 2025, e o consumo fora do lar representou 20% do total de gastos com produtos orgânicos. A mesma fonte relatou que 85% dos operadores de restaurantes italianos ofereciam vinhos orgânicos, o que significa que o canal dentro do estabelecimento já é uma rota real para a exposição do consumidor, e não uma possibilidade futura. Os estabelecimentos premium na Grã-Bretanha também são importantes porque representam 42% do volume de vinho no canal dentro do estabelecimento e 49% do valor do vinho nesse canal, o que sustenta uma melhor realização de preços para ofertas focadas em qualidade. Para o mercado de vinho orgânico, as listagens em restaurantes fazem mais do que adicionar volume de vendas — elas também moldam a credibilidade da marca e a educação do consumidor. Isso torna a hospitalidade um canal de construção de valor mesmo quando o canal fora do estabelecimento permanece maior em volume absoluto.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Custos de Produção Mais Elevados | -1.1% | Global, mais agudo na França e na Alemanha | Curto prazo (≤ 2 anos) |

| Requisitos de Certificação Complexos e Onerosos | -0.6% | América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Disponibilidade de Bebidas Orgânicas Alternativas | -0.5% | América do Norte e Europa Ocidental | Médio prazo (2 a 4 anos) |

| Disponibilidade Limitada de Vinhedos Orgânicos e Matérias-Primas | -0.9% | França, Bordeaux, Borgonha e Alemanha | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Custos de Produção Mais Elevados

O mercado de vinho orgânico enfrenta um desafio real de custos porque a viticultura orgânica é mais intensiva em mão de obra e mais exposta à pressão sobre o rendimento durante estações difíceis. Um ensaio de campo de longo prazo de 2025, publicado na Agronomy for Sustainable Development, constatou que os rendimentos da viticultura orgânica ficaram em média 18% abaixo dos sistemas convencionais ao longo do período de observação, com a diferença se ampliando em anos de condições climáticas adversas. Um estudo de Sonoma de 2026 também mostrou que os sistemas regenerativos-orgânicos só melhoravam o valor a longo prazo quando os rendimentos se mantinham estáveis, enquanto uma perda de rendimento de 20% levava a economia ao déficit. Essa economia explica por que alguns produtores hesitam em converter ou expandir a área certificada, mesmo com a melhora da demanda pela garrafa final. No mercado de vinho orgânico, produtores com forte patrimônio de marca podem repassar parte desses custos, mas operadores menores frequentemente não conseguem. Isso cria uma resiliência desigual em toda a base de fornecimento e mantém a categoria mais exposta à pressão sobre as margens do que as tendências de demanda isoladamente sugerem.

Disponibilidade Limitada de Vinhedos Orgânicos e Matérias-Primas

O mercado de vinho orgânico também depende de um conjunto restrito de vinhedos certificados nas regiões que detêm as credenciais de qualidade e exportação mais sólidas. A França iniciou 2024 com a produção orgânica já importante em todo o cenário vinícola, mas o ritmo de novas conversões enfraqueceu e depois se tornou mais restritivo à medida que a pressão climática e os custos de produção aumentaram. Na Europa, as propriedades certificadas existentes ganham, portanto, suporte de preços quando a demanda continua crescendo, mas a nova oferta não acompanha o ritmo. A disponibilidade limitada de matérias-primas também é importante para produtores de marcas que desejam volumes seguros ao longo de várias safras, pois precisam de acesso confiável a frutas certificadas, não apenas de uma colheita favorável. O período de transição de 3 anos para a certificação orgânica retarda ainda mais a entrada de novos produtores, pois as despesas aumentam antes que a garrafa possa capturar um prêmio orgânico. Para o mercado de vinho orgânico, isso cria um gargalo estrutural no nível do vinhedo que é mais difícil de resolver rapidamente do que uma lacuna normal de distribuição no varejo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Vinho Tinto Sustenta a Base Enquanto o Espumante Constrói o Maior Impulso Futuro

O Vinho Tinto detinha 62,31% da participação do mercado de vinho orgânico em 2025, o que reflete sua profunda ligação com ocasiões gastronômicas, a familiaridade estabelecida do consumidor e o forte posicionamento na Europa e na América do Norte. O mercado de vinho orgânico ainda se apoia no vinho tinto como o segmento que ancora o volume, a estabilidade de preços e o reconhecimento de marca nos canais de varejo maduros. O Vinho Orgânico Branco permaneceu a próxima maior categoria no rascunho, e seu desempenho crescente no varejo na França aponta para uma mudança mais ampla em direção a estilos de consumo mais leves e ocasiões de harmonização gastronômica mais flexíveis. O Vinho Orgânico Rosé também está fortalecendo sua posição à medida que as credenciais premium de Provence e regenerativas atraem consumidores que desejam uma proposta premium mais contemporânea.

O tamanho do mercado de Vinho Orgânico Espumante para o segmento espumante está projetado para expandir a um CAGR de 10,56% entre 2026 e 2031, tornando-o o tipo de produto de crescimento mais rápido no mercado de vinho orgânico. Esse crescimento está ligado ao consumo orientado por ocasiões, em que os consumidores podem beber com menos frequência, mas escolhem garrafas melhores quando compram. A categoria também se beneficia de um perfil de consumidor mais jovem, pois consumidores com menos de 35 anos são mais abertos a ocasiões premium comemorativas e de menor volume do que compradores mais velhos. A mudança de regra da UE de fevereiro de 2025 que permite a desalcoolização de vinhos com certificação orgânica oferece aos produtores de espumantes uma rota mais clara para a inovação em baixo teor alcoólico e amplia o público endereçável[2]Fonte: Comissão Europeia, "Regulamento Delegado (UE) 2025/405 da Comissão, de 13 de dezembro de 2024, que altera o Regulamento (UE) 2018/848 no que diz respeito às práticas enológicas," EUR-Lex, eur-lex.europa.eu. Em termos práticos, o mercado de vinho orgânico provavelmente manterá o vinho tinto como sua base de receita, enquanto o espumante se torna uma fonte mais importante de nova demanda premium.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Embalagem: As Garrafas Permanecem Dominantes Enquanto as Latas Aumentam a Relevância por Meio de Conveniência e Sustentabilidade

As Garrafas representaram 96,25% do tamanho do mercado de vinho orgânico em 2025, mostrando com que firmeza o vidro ainda define os indicadores de qualidade no varejo de vinhos, em presentes, armazenamento e serviço em restaurantes. O mercado de vinho orgânico continua a depender de garrafas porque a imagem premium do vinho orgânico ainda está estreitamente ligada à apresentação convencional em garrafa, tanto nos canais maduros quanto nos emergentes. O vidro também atende às expectativas de colecionadores, compradores de hospitalidade e consumidores que associam formatos mais pesados à seriedade e qualidade. Isso confere à embalagem em garrafa uma forte posição nas faixas de preço de maior valor, mesmo com as alegações de sustentabilidade tornando-se mais centrais nas mensagens da categoria.

As Latas têm previsão de crescimento a um CAGR de 10,15% até 2031, o que as torna o formato de embalagem de expansão mais rápida no mercado de vinho orgânico. Seu apelo é mais forte entre consumidores mais jovens que desejam portabilidade, consumo casual e menor desperdício de embalagem em um produto que ainda sinaliza qualidade e proveniência. A Vinca Wines apoiou essa tendência em março de 2025 ao lançar a primeira garrafa de vinho de alumínio reciclado pós-consumo de tamanho completo a 100% do Reino Unido para sua linha orgânica siciliana, com distribuição inicial em mais de 300 lojas da Tesco. A mesma empresa estendeu o formato para outro SKU em outubro de 2025, mostrando que a embalagem alternativa está passando de uma novidade pontual para uma escolha de portfólio repetível. O mercado de vinho orgânico está, portanto, mantendo as convenções premium lideradas por garrafas no segmento superior, enquanto expande gradualmente o espaço para formatos de conveniência sustentáveis.

Por Canal de Distribuição: O Canal Fora do Estabelecimento Oferece Escala Enquanto o Canal Dentro do Estabelecimento Molda a Percepção e o Valor Premium

O canal Fora do Estabelecimento detinha uma participação de 56,38% em 2025, tornando-o a maior rota para o mercado de vinho orgânico nos canais de supermercados, varejo especializado e comércio eletrônico. Esse canal se beneficia de maior visibilidade do produto, melhor acesso recorrente para compradores domésticos e a construção constante de seções orgânicas em lojas convencionais. Na Itália, as vendas de produtos orgânicos por comércio eletrônico cresceram 5,9% em 2025, o que mostra como os pedidos digitais estão apoiando um acesso mais amplo a rótulos certificados além da prateleira física. O número crescente de exportadores de vinho orgânico da Espanha também apoia o canal fora do estabelecimento porque amplia o sortimento para mercados de exportação liderados pelo varejo.

O canal Dentro do Estabelecimento tem previsão de crescimento a um CAGR de 9,97% até 2031, tornando-o o canal de movimento mais rápido no mercado de vinho orgânico. Os estabelecimentos de hospitalidade premium são importantes porque influenciam tanto a experimentação quanto as expectativas de preço, especialmente quando sommeliers e operadores de restaurantes explicam ativamente as credenciais de origem e cultivo. Na Grã-Bretanha, os estabelecimentos premium dentro do estabelecimento representam 42% do volume de vinho e 49% do valor do vinho, o que mostra com que força os ambientes orientados para a qualidade moldam os padrões de gastos. O consumo orgânico fora do lar na Itália também continuou a crescer em 2025, o que sustenta a ideia de que os restaurantes estão se tornando uma plataforma significativa de educação e amostragem para a categoria. O mercado de vinho orgânico, portanto, usa o canal fora do estabelecimento para escala, mas depende cada vez mais do canal dentro do estabelecimento para elevar o valor da marca e reforçar o posicionamento premium.

Análise Geográfica

A Europa detinha 75,62% da participação do mercado de vinho orgânico em 2025, o que confirma que a região permanece o centro de produção, regulamentação e consumo do mercado de vinho orgânico. Essa liderança se apoia em uma forte sobreposição entre a cultura vinícola, a familiaridade do consumidor com produtos orgânicos e a estrutura de políticas que apoia a agricultura orgânica. França, Itália e Espanha controlavam coletivamente a maior parte da base de vinhedos orgânicos da União Europeia, e somente a França reportou mais de 164.000 hectares de vinhedos orgânicos no cenário regional mais amplo. A Alemanha também permanece importante como centro de demanda, com seu mercado orgânico atingindo EUR 18,23 bilhões, equivalente a USD 19,9 bilhões, em 2025[3]Fonte: Agence Bio, "Carnet Bio UE 2026," Agence Bio, agencebio.org. O mercado de vinho orgânico na Europa também é auxiliado pelo quadro regulatório do Regulamento 2018/848 e pela atualização delegada de 2025 sobre práticas enológicas, que mantém os padrões visíveis e consistentes em toda a região.

A América do Norte forma uma parte de alto valor, mas mais seletiva, do mercado de vinho orgânico, com a demanda centrada em consumidores que compram com intenção clara, em vez de por hábito de consumo em volume. Os Estados Unidos permanecem o principal mercado da região porque os compradores premium conectam cada vez mais a qualidade do vinho à prática agrícola e à transparência do produto. Ao mesmo tempo, os requisitos de conformidade tornaram-se mais exigentes para os importadores sob regras de fiscalização orgânica reforçadas, o que eleva os custos operacionais e favorece distribuidores maiores com maior capacidade administrativa. O Canadá acrescenta uma base premium estável ao panorama regional, enquanto o México permanece menor e mais liderado pelo ambiente urbano em seu caminho de desenvolvimento. O mercado de vinho orgânico na América do Norte é, portanto, atraente em termos de preço, mas é menos simples do ponto de vista de conformidade e rota para o mercado.

A Ásia-Pacífico tem previsão de crescimento a um CAGR de 10,25% até 2031, tornando-a o segmento regional de crescimento mais rápido no mercado de vinho orgânico. A Austrália é um importante motor porque as preferências por saúde e bem-estar já se alinham bem com o posicionamento do vinho orgânico no país. A China e a Índia ainda estão em estágios mais iniciais da curva de adoção, mas consumidores abastados em ambos os países estão cada vez mais associando a certificação orgânica ao status premium e à qualidade percebida do produto. O Japão e a Coreia do Sul oferecem ambientes de varejo premium mais estruturados, o que pode ajudar rótulos certificados importados a construir visibilidade junto a consumidores que valorizam a proveniência e a garantia do produto. A América do Sul permanece importante no lado da oferta do mercado de vinho orgânico porque Chile e Argentina abrigam produtores de propriedades bem conhecidos que atendem à demanda de exportação para a Europa e a América do Norte. O Oriente Médio e a África apresentam oportunidades mais restritas, mas credíveis, principalmente por meio da hospitalidade premium e do varejo de viagens em mercados como os Emirados Árabes Unidos e a África do Sul.

Cenário Competitivo

O mercado de vinho orgânico é moderadamente concentrado, com um pequeno grupo de grandes empresas vinícolas operando ao lado de muitos produtores liderados por propriedades e focados em certificação. Essa estrutura significa que a escala importa na distribuição e no alcance da marca, mas não decide totalmente o sucesso porque os consumidores no mercado de vinho orgânico também respondem fortemente à autenticidade, à história do vinhedo e à verificação por terceiros. A Concha y Toro, a Treasury Wine Estates e outros grupos multinacionais trazem amplitude de portfólio, enquanto produtores orgânicos especializados competem de forma mais eficaz com base na identidade agrícola e na credibilidade da categoria. Essa combinação mantém o mercado de vinho orgânico mais aberto do que muitas categorias de bebidas convencionais, mesmo que grandes grupos ainda moldem o acesso às prateleiras premium e o posicionamento internacional.

A profundidade da certificação está se tornando um dos pontos de diferenciação mais claros no mercado de vinho orgânico. A aquisição da Maison Mirabeau pela Concha y Toro em fevereiro de 2026 é um exemplo marcante porque adicionou uma marca premium de rosé de Provence e credenciais orgânicas regenerativas em um único movimento. O piloto da Bonterra em 2026 com robôs autônomos de luz UV-C na Califórnia mostra outra direção, em que a tecnologia está sendo usada para apoiar a viticultura de baixo insumo e fortalecer a eficiência operacional junto às mensagens de sustentabilidade. A Neal Family Vineyards também elevou o padrão em janeiro de 2026 com um lançamento de vinhedo único no Vale de Napa com certificação Demeter Biodinâmica, CCOF Orgânica e Regenerative Organic Certified, o que sinaliza a crescente importância de credenciais acumuladas no segmento superior da categoria. Esses movimentos mostram que a competição no mercado de vinho orgânico está ocorrendo cada vez mais por meio de comprovação agrícola e arquitetura de produção, e não apenas de marketing de marca.

A estratégia de embalagem e portfólio também está moldando o comportamento competitivo no mercado de vinho orgânico. A Vinca Wines construiu um ponto de diferenciação visível ao expandir a embalagem de alumínio reciclado de tamanho completo em sua linha orgânica siciliana, o que ajudou a marca a associar a origem orgânica à conveniência moderna e a uma apresentação de menor impacto ambiental. A Treasury Wine Estates anunciou a transformação de seu portfólio Ascent em junho de 2026, estreitando o foco da marca em um conjunto menor de rótulos prioritários, o que poderia deixar mais espaço para players orgânicos especializados em alguns espaços de varejo. Um estudo de 2024 publicado na Environmental Research Communications também constatou que muitos vinhos produzidos organicamente nem sempre são vendidos com um rótulo orgânico, o que mostra que o valor comercial da certificação pode diferir de acordo com as características da propriedade e a estratégia de posicionamento. Essa constatação se encaixa na forma atual do mercado de vinho orgânico, em que algumas marcas anunciam a certificação de forma muito direta e outras a utilizam de forma mais seletiva dentro de uma mensagem de qualidade mais ampla. O panorama competitivo, portanto, não é nem totalmente consolidado nem totalmente fragmentado, porque o poder de mercado no mercado de vinho orgânico está dividido entre escala, terroir, certificação e acesso ao canal.

Líderes do Setor de Vinho Orgânico

-

Bronco Wine Company

-

Kendall-Jackson Winery

-

Emiliana Organic Vineyards

-

King Estate Winery

-

The Wine Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A Mack & Schühle Italia expandiu sua linha de vinho orgânico Grapur ao lançar um novo espumante brut (spumante), marcando a terceira oferta de produto da marca. O novo vinho espumante contém 9,5% de álcool, alinhando-se com a crescente preferência do consumidor por opções de menor teor alcoólico e consumo consciente.

- Abril de 2026: A Robert Hall Winery, parte da O'Neill Vintners & Distillers, introduziu dois vinhos com Certificação Orgânica Regenerativa (ROC), Cabernet Sauvignon 2024 e Sauvignon Blanc 2025, exclusivamente na Whole Foods Market em todo os Estados Unidos.

- Setembro de 2025: A Tapi Wines, uma vinícola boutique de Marlborough, Nova Zelândia, lançou o Tapi Marlborough Sauvignon Blanc 2025 em Shenzhen, tornando-se o primeiro vinho neozelandês a receber tanto a certificação orgânica da Nova Zelândia (BioGro) quanto a certificação orgânica oficial chinesa (COFCC). O lançamento foi facilitado por meio de uma parceria com a importadora MoWine, sediada em Shenzhen, e aproveita o Acordo de Reconhecimento Mútuo de Produtos Orgânicos entre China e Nova Zelândia, que permite que produtos orgânicos neozelandeses elegíveis ostentem o selo orgânico oficial da China.

Escopo do Relatório Global do Mercado de Vinho Orgânico

| Vinho Orgânico Tinto |

| Vinho Orgânico Branco |

| Vinho Orgânico Rosé |

| Vinho Orgânico Espumante |

| Garrafas |

| Latas |

| Fora do Estabelecimento |

| Dentro do Estabelecimento |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Baixos | |

| Suécia | |

| Polônia | |

| Bélgica | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Vietnã | |

| Indonésia | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Peru | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Vinho Orgânico Tinto | |

| Vinho Orgânico Branco | ||

| Vinho Orgânico Rosé | ||

| Vinho Orgânico Espumante | ||

| Por Embalagem | Garrafas | |

| Latas | ||

| Por Canal de Distribuição | Fora do Estabelecimento | |

| Dentro do Estabelecimento | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Baixos | ||

| Suécia | ||

| Polônia | ||

| Bélgica | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Vietnã | ||

| Indonésia | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Peru | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de vinho orgânico até 2031?

O mercado de vinho orgânico tem previsão de atingir USD 23,48 bilhões até 2031, crescendo a partir de USD 14,26 bilhões em 2026 a um CAGR de 8,4% no período de 2026 a 2031.

Qual tipo de produto lidera as vendas em vinho orgânico?

O Vinho Tinto liderou o mercado de vinho orgânico em 2025 com uma participação de 62,31%, sustentado por hábitos estabelecidos de harmonização gastronômica e forte presença nos mercados vinícolas maduros.

Qual segmento está crescendo mais rapidamente nos produtos de vinho orgânico?

O Vinho Orgânico Espumante é o segmento de produto de crescimento mais rápido, com um CAGR previsto de 10,56% até 2031, impulsionado pelo consumo premium orientado por ocasiões e novas oportunidades de baixo teor alcoólico.

Por que a Europa é tão importante nesta categoria?

A Europa detinha uma participação de 75,62% em 2025 porque combina grande área de vinhedos orgânicos, cultura vinícola madura, forte confiança do consumidor na certificação e um quadro regulatório bem desenvolvido.

Página atualizada pela última vez em: