Tamanho e Participação do Mercado de Produtos Orgânicos de Panificação

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

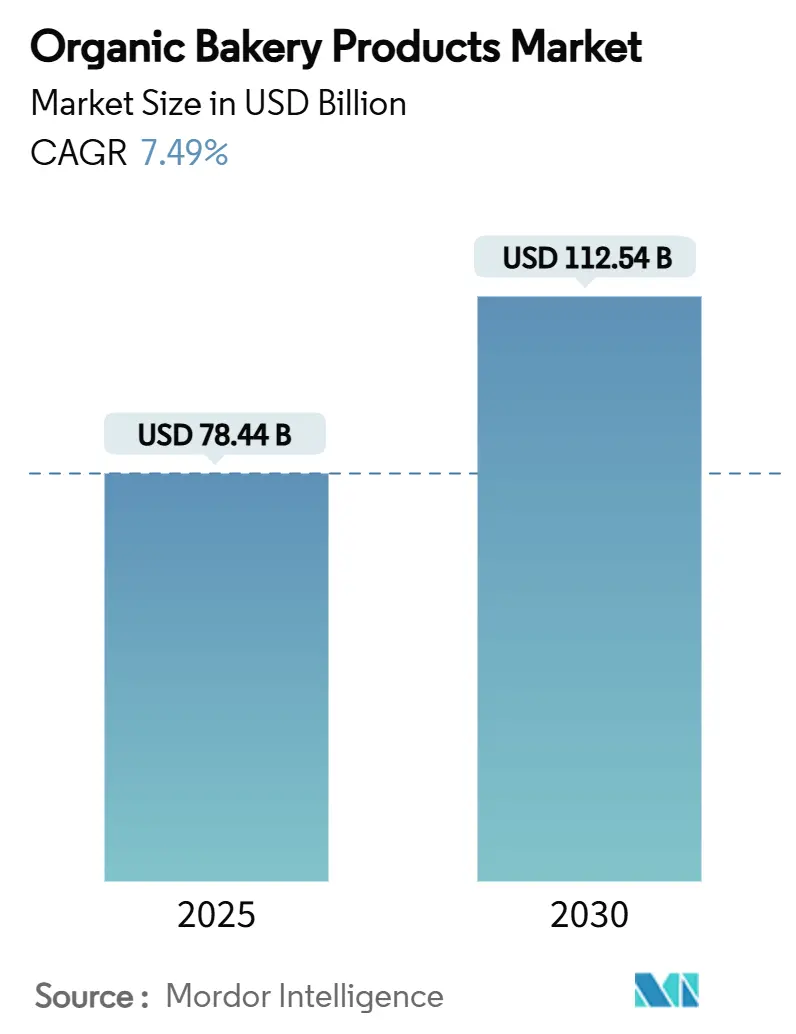

| Tamanho do Mercado (2025) | 78.44 Bilhões de dólares |

| Tamanho do Mercado (2030) | 112.54 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.49% CAGR |

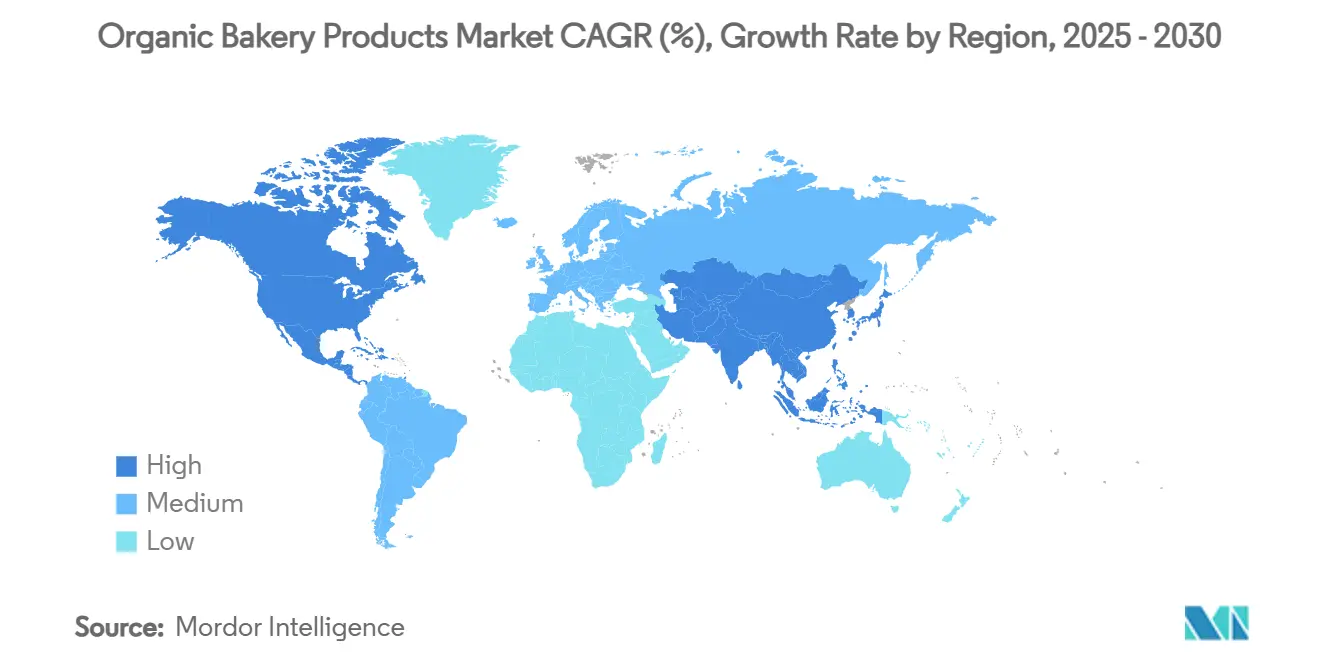

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

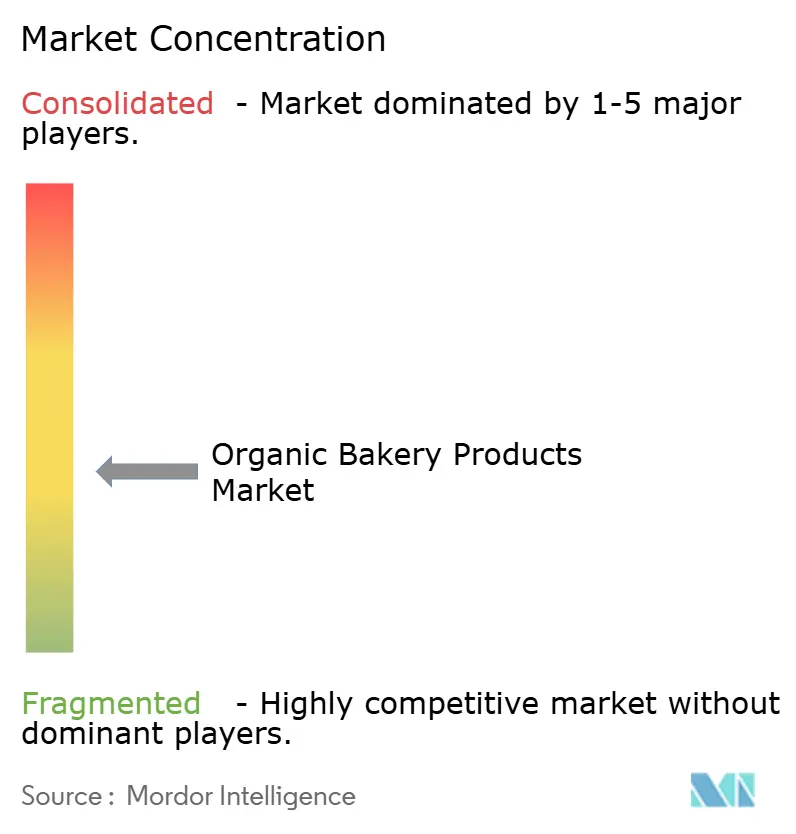

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Produtos Orgânicos de Panificação por Mordor Intelligence

O mercado de produtos orgânicos de panificação demonstra robusto potencial de expansão, avaliado em um tamanho de mercado de USD 78,44 bilhões em 2025 e com projeção de atingir USD 112,54 bilhões até 2030, representando uma taxa de crescimento anual composta de 7,49% de CAGR. Essa trajetória de crescimento reflete mudanças fundamentais no comportamento do consumidor em direção a padrões de consumo voltados para a saúde, apoiadas por estruturas regulatórias fortalecidas, incluindo os mandatos da Lei de Fortalecimento da Fiscalização Orgânica de 2023 do USDA, que estabelecem requisitos de certificação aprimorados para todos os manipuladores de produtos orgânicos[1]Fonte: Registro Federal, "Fortalecimento da Fiscalização Orgânica", federalregister.gov. A expansão do mercado é ainda amplificada pelo aumento das vendas online de alimentos orgânicos, com aceleração contínua durante o período da pandemia. Os consumidores buscam produtos de panificação livres de aditivos artificiais, pesticidas e ingredientes geneticamente modificados, levando os fabricantes a incorporar elementos orgânicos como fermento orgânico, opções sem glúten e conservantes naturais. Além disso, os produtos orgânicos de panificação estão ganhando maior exposição em cafés, restaurantes e corredores de alimentos embalados, o que amplifica a adoção pelo consumidor. Uma restrição notável para o mercado de panificação orgânica é a volatilidade e, frequentemente, os preços mais elevados das matérias-primas, especialmente para ingredientes orgânicos certificados. Em geral, espera-se que o mercado de produtos orgânicos de panificação cresça com o aumento da inclinação do consumidor por ingredientes saudáveis e produtos com rótulo limpo.

Principais Conclusões do Relatório

- Por categoria de produto, pães e pãezinhos lideraram com 34,54% da participação do mercado de produtos orgânicos de panificação em 2024, enquanto biscoitos e cookies têm projeção de crescimento a uma CAGR de 8,18% até 2030.

- Por forma, fresco/estável em prateleira liderou com 91,34% da participação do mercado de produtos orgânicos de panificação em 2024, enquanto os congelados têm projeção de crescimento a uma CAGR de 7,87% até 2030.

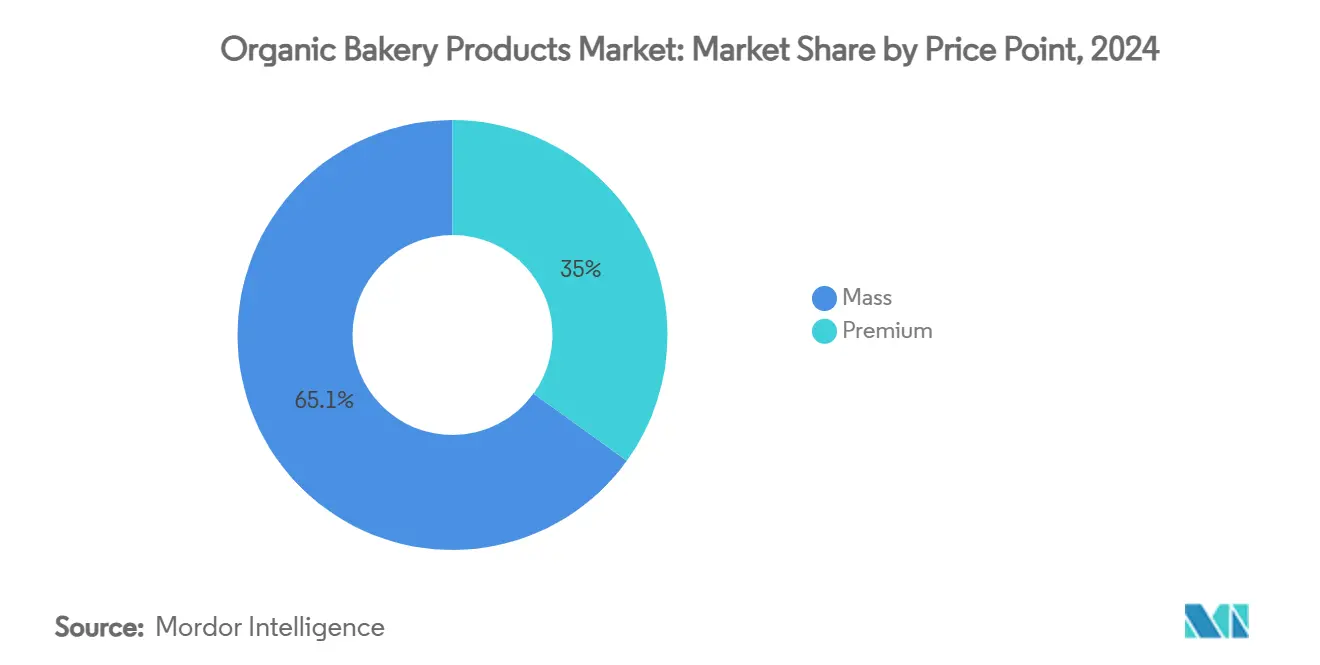

- Por faixa de preço, o segmento de massa liderou com 65,05% da participação do mercado de produtos orgânicos de panificação em 2024, enquanto o premium tem projeção de crescimento a uma CAGR de 7,57% até 2030.

- Por canal de distribuição, o varejo respondeu por uma participação de 78,88% no tamanho do mercado de produtos orgânicos de panificação em 2024, e o Horeca/serviço de alimentação tem previsão de expansão a uma CAGR de 9,04% até 2030.

- Por região, a Ásia-Pacífico deteve 31,20% da participação do mercado de produtos orgânicos de panificação em 2024, e a América do Norte deve registrar a maior CAGR regional de 7,89% entre 2025 e 2030.

Tendências e Perspectivas do Mercado Global de Produtos Orgânicos de Panificação

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Tendências de consumidores conscientes da saúde | +1.8% | Global, com maior impacto na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Demanda por produtos orgânicos de panificação sem glúten, veganos e adequados para alérgicos | +1.2% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Ascensão do comércio eletrônico | +0.9% | Global, com ganhos iniciais em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Apoio governamental e programas de certificação | +0.7% | Global, com liderança regulatória nos Estados Unidos e União Europeia | Longo prazo (≥ 4 anos) |

| Uso mais amplo de produtos orgânicos de panificação em cafés e restaurantes | +1.1% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Inovação em ingredientes orgânicos | +0.8% | Global, com concentração de P&D na América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Tendências de Consumidores Conscientes da Saúde

A consciência de saúde do consumidor evoluiu além da certificação orgânica básica para abranger benefícios funcionais, com alegações de alto teor proteico aparecendo em 14% dos lançamentos de pães nos Estados Unidos em 2024. O efeito de premiumização se estende à tolerância de preços, com os consumidores demonstrando disposição para pagar preços mais elevados por produtos que combinam certificação orgânica com atributos funcionais como grãos germinados e formulações de grãos ancestrais. Os produtos orgânicos de panificação, feitos com ingredientes naturais e não transgênicos, são amplamente vistos como opções mais saudáveis e são especialmente atraentes para aqueles preocupados com questões como obesidade, diabetes e alergias alimentares, bem como para consumidores que seguem dietas específicas, como sem glúten ou vegana. De acordo com a Federação Internacional de Diabetes, a prevalência de diabetes em adultos em 2024 ultrapassou 15% na Turquia, no México e nos Estados Unidos, ultrapassou 13% em Portugal, na China e na Espanha, e ultrapassou 12% no Japão e na Coreia do Sul [2]Fonte: Federação Internacional de Diabetes, "Prevalência de diabetes entre adultos em países selecionados em 2024", diabetesatlas.org. A demanda por alimentos com "rótulo limpo" e sem aditivos trouxe categorias de produtos líderes, como pão orgânico, cookies e barras de snack, para o primeiro plano, ao mesmo tempo que incentiva as marcas a introduzir opções com grãos integrais, açúcar reduzido e alto teor de fibras, todas alinhadas com os objetivos modernos de saúde e bem-estar. Os consumidores millennials e da Geração Z, em particular, estão moldando essa mudança, impulsionando a inovação e o crescimento no setor.

Ascensão do Comércio Eletrônico

A ascensão do comércio eletrônico tornou-se um importante impulsionador da demanda no mercado de produtos orgânicos de panificação, tornando esses produtos significativamente mais acessíveis aos consumidores em todo o mundo. As plataformas de compras online e os mercados digitais permitem que os compradores naveguem e adquiram convenientemente uma ampla variedade de produtos orgânicos de panificação — de pães e pastéis a snacks sem glúten — no conforto de suas casas. Essa facilidade de acesso é especialmente importante para consumidores em áreas que carecem de lojas orgânicas especializadas, expandindo efetivamente o alcance das padarias orgânicas além de seus mercados locais e permitindo que atendam a um público muito mais amplo. O comércio eletrônico também capacita as marcas de panificação orgânica a escalar rapidamente, explorar novos segmentos de clientes e aproveitar logística avançada e modelos de assinatura para alcançar compradores recorrentes e construir fidelidade à marca. Grandes plataformas como Amazon e Alibaba proporcionam exposição a milhões de clientes, enquanto líderes do setor como Whole Foods e Thrive Market registraram forte crescimento nas vendas online de produtos orgânicos de panificação. Além disso, a conveniência e os benefícios de economia de tempo do comércio eletrônico ressoam com consumidores ocupados e conscientes da saúde, que buscam cada vez mais transparência na origem dos ingredientes, alegações de rótulo limpo e opções adequadas para alérgicos, sem a necessidade de visitar várias lojas.

Apoio Governamental e Programas de Certificação

A Lei de Fortalecimento da Fiscalização Orgânica de 2023 do USDA introduz requisitos de certificação obrigatórios para todos os manipuladores de produtos orgânicos, incluindo corretores e importadores, criando maior rastreabilidade e confiança do consumidor. Essa evolução regulatória aborda desafios históricos na integridade da cadeia de suprimentos orgânica, com novos requisitos para Certificados de Importação NOP e maior frequência de inspeções não anunciadas. A expansão do quadro de certificação cria barreiras à entrada que beneficiam os players estabelecidos, ao mesmo tempo que elimina operadores marginais que não conseguem atender aos padrões de conformidade aprimorados. O apoio governamental vai além da regulamentação ao desenvolvimento de mercado, com o USDA anunciando USD 24,8 milhões em financiamento para iniciativas de desenvolvimento do mercado orgânico em 2024[3]Fonte: Departamento de Agricultura dos Estados Unidos, "USDA Facilitando a Transição dos Produtores para a Produção Orgânica com Novos Programas e Parcerias", usda.gov. Os esforços de harmonização internacional, particularmente entre os padrões orgânicos dos Estados Unidos e da União Europeia, facilitam o comércio transfronteiriço e ampliam as oportunidades de mercado para produtores em conformidade, criando vantagens de escala para empresas com capacidades de distribuição global.

Uso Mais Amplo de Produtos Orgânicos de Panificação em Cafés e Restaurantes

À medida que mais estabelecimentos de serviço de alimentação incorporam pães, pastéis, cookies e bolos orgânicos em seus cardápios, esses produtos ganham maior exposição a uma base de clientes diversificada e sensível às tendências. Os frequentadores de cafés e restaurantes frequentemente buscam experiências únicas, mais saudáveis e premium — as ofertas orgânicas atendem a essa expectativa ao se alinharem com as preferências por ingredientes naturais, rótulos limpos e alimentos livres de aditivos e conservantes artificiais. Essa visibilidade direta e a oportunidade de experimentação podem levar os consumidores a desenvolver uma preferência por produtos orgânicos de panificação, o que se traduz em maior demanda fora do estabelecimento nos canais de varejo e comércio eletrônico também. À medida que restaurantes e cafés respondem oferecendo opções orgânicas, não apenas se diferenciam em um mercado concorrido, mas também fomentam a conscientização sobre as vantagens de saúde, ambientais e de sabor dos produtos orgânicos. Isso, por sua vez, contribui para uma maior demanda geral do mercado, à medida que as expectativas dos consumidores mudam e os produtos orgânicos de panificação se tornam mais comuns. Assim, a integração de produtos orgânicos de panificação nos estabelecimentos de serviço de alimentação está atuando como um poderoso catalisador para o crescimento do mercado, tornando os produtos orgânicos mais acessíveis, desejáveis e normalizados nas escolhas cotidianas dos consumidores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Vida útil limitada | -1.4% | Global, com impacto agudo nos canais de comércio eletrônico | Curto prazo (≤ 2 anos) |

| Qualidade inconsistente do produto | -0.8% | Global, com foco regulatório na América do Norte e Europa | Médio prazo (2-4 anos) |

| Risco de produtos falsificados ou com rótulos incorretos | -0.6% | Global, com concentração de fiscalização em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Desafios na cadeia de suprimentos | -1.1% | Global, com impacto agudo na Ásia-Pacífico e mercados emergentes | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Vida Útil Limitada

Os produtos orgânicos de panificação enfrentam limitações inerentes de vida útil devido à ausência de conservantes sintéticos, com estudos do setor indicando que até 30% dos produtos de panificação podem ser perdidos devido a ineficiências na cadeia de suprimentos. Sem esses estabilizadores químicos, pães, pastéis e doces orgânicos são mais vulneráveis à deterioração física, química e especialmente microbiológica — como mofo, bactérias e leveduras — que pode ocorrer rapidamente, particularmente em produtos com maior teor de umidade. Como resultado, os produtos orgânicos de panificação tendem a ter uma janela mais curta para consumo seguro e qualidade aceitável, levando a maiores taxas de desperdício de produtos e necessidades mais frequentes de reabastecimento. Inovações em embalagens, incluindo ambientes preenchidos com nitrogênio e alternativas de conservantes naturais como glicerina vegetal e natamicina, oferecem soluções parciais, mas exigem investimento significativo em equipamentos especializados e expertise em formulação. O desafio da vida útil cria desvantagens competitivas para produtores orgânicos menores que não têm escala para investir em tecnologias avançadas de embalagem, contribuindo para tendências de consolidação do mercado. Consequentemente, a curta vida útil das opções orgânicas cria barreiras significativas para fabricantes e vendedores, limitando a adoção mais ampla e desacelerando a expansão do mercado de panificação orgânica apesar da forte demanda.

Desafios na Cadeia de Suprimentos

Os desafios na cadeia de suprimentos amplificam significativamente as pressões de custo no mercado de produtos orgânicos de panificação, restringindo seu crescimento em múltiplas frentes. Uma das questões centrais é o custo mais elevado e a disponibilidade limitada de ingredientes orgânicos. A produção orgânica tipicamente rende menos do que a agricultura convencional e requer estrita adesão às certificações, tornando matérias-primas como trigo orgânico, farinha e açúcares tanto escassas quanto caras. Essa escassez eleva os custos de aquisição para os padeiros, que já enfrentam estruturas de preços premium e concorrência intensificada por insumos de qualidade. Quando ocorrem interrupções no fornecimento — devido a fatores como colheitas ruins, restrições de transporte ou volatilidade dos preços de commodities globais — os custos dos ingredientes podem aumentar de forma imprevisível, comprimindo ainda mais as margens de lucro. Esses custos elevados de ingredientes são agravados pela complexidade e fragilidade da cadeia de suprimentos orgânica. Muitos moinhos, distribuidores e padeiros lutam com fornecimento inconsistente, qualidade variável dos produtos e falta de relacionamentos confiáveis de longo prazo com fornecedores. Qualquer ruptura — seja por atrasos nas entregas, comunicação deficiente ou ajustes repentinos nas receitas — impacta a capacidade das padarias de produzir, estocar e precificar os produtos acabados de forma eficiente. Essa instabilidade frequentemente força as padarias a repassar os custos aumentados aos consumidores, arriscando a redução da demanda à medida que compradores sensíveis ao preço migram para alternativas convencionais mais baratas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância de Pães e Pãezinhos Enfrenta Disrupção do Segmento de Snacks

Pães e pãezinhos comandam 34,54% da participação de mercado em 2024, refletindo seu papel fundamental nos padrões de consumo de panificação orgânica, enquanto biscoitos e cookies emergem como o segmento de crescimento mais rápido com CAGR de 8,18% (2025-2030). Esse diferencial de crescimento destaca a tendência de premiumização nas categorias de snacks, onde os consumidores demonstram maior disposição para pagar pela certificação orgânica em produtos discricionários em comparação com itens básicos. Bolos e pastéis mantêm desempenho estável no segmento de ocasiões premium, beneficiando-se do posicionamento artesanal e das tendências de rótulo limpo que se alinham com os valores orgânicos. Os produtos matinais capturam o crescente consumo de café da manhã em movimento, particularmente em mercados urbanos onde a conveniência se intersecta com a consciência de saúde.

A dinâmica dos segmentos reflete mudanças mais amplas no comportamento do consumidor em direção ao consumo de snacks em detrimento das estruturas tradicionais de refeições, com biscoitos e cookies posicionados para capitalizar as tendências de controle de porções e indulgência. A inovação em grãos ancestrais e farinhas alternativas cria oportunidades de diferenciação em todos os tipos de produtos, com empresas como Trader Joe's lançando o Organic Super Bread com sementes orgânicas de abóbora, linhaça e girassol para atrair consumidores conscientes da saúde em janeiro de 2025. Outros tipos de produtos, incluindo itens especiais e ofertas sazonais, proporcionam oportunidades de nicho para posicionamento premium e estratégias de edição limitada que comandam margens mais altas enquanto constroem fidelidade à marca.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Forma: Produtos Frescos Mantêm Dominância Apesar da Inovação em Congelados

Produtos frescos e estáveis em prateleira dominam com 91,34% da participação de mercado em 2024, refletindo as preferências dos consumidores por consumo imediato e vantagens de qualidade percebidas, enquanto os produtos orgânicos de panificação congelados demonstram crescimento acelerado com CAGR de 7,87% (2025-2030). Essa trajetória de crescimento indica a evolução da aceitação do consumidor por produtos orgânicos congelados, particularmente à medida que as tecnologias de embalagem e preservação melhoram a qualidade do produto e estendem a vida útil sem comprometer a integridade orgânica. O segmento de congelados se beneficia das tendências de conveniência e da expansão do comércio eletrônico, onde a distribuição com controle de temperatura permite maior alcance geográfico para marcas de panificação orgânica.

A inovação em produtos congelados se concentra em manter a integridade de textura e sabor, com empresas como Lancaster Colony desenvolvendo formulações com patente pendente para pão congelado sem glúten que aprimoram a experiência do consumidor em agosto de 2024. A evolução do segmento reflete estratégias de otimização da cadeia de suprimentos, onde os formatos congelados permitem eficiência de produção e gestão de estoque, ao mesmo tempo que reduzem o desperdício de alimentos em toda a rede de distribuição. Os produtos frescos continuam a se beneficiar do posicionamento artesanal e da precificação premium, particularmente nos canais de varejo especializado, onde os consumidores associam frescor à qualidade e autenticidade.

Por Faixa de Preço: O Segmento Premium Acelera Apesar da Escala do Mercado de Massa

Os produtos de mercado de massa comandam 65,05% da participação de mercado em 2024, demonstrando a adoção mainstream dos produtos orgânicos de panificação além do posicionamento premium tradicional, enquanto os produtos premium alcançam crescimento mais rápido com CAGR de 7,57% (2025-2030). Essa aceleração premium reflete a disposição do consumidor para pagar preços mais elevados por atributos orgânicos aprimorados, incluindo grãos ancestrais, formulações germinadas e métodos de produção artesanal. O segmento premium se beneficia de estratégias de diferenciação de marca que enfatizam ingredientes únicos, fornecimento sustentável e benefícios funcionais além da certificação orgânica básica.

O posicionamento premium cria vantagens competitivas sustentáveis por meio da fidelidade à marca e da redução da sensibilidade ao preço. A expansão do mercado de massa reflete a democratização da certificação orgânica, onde as economias de escala permitem maior acessibilidade enquanto mantêm a integridade da certificação. A dinâmica da faixa de preço indica a maturação do mercado, onde os atributos orgânicos se tornam requisitos básicos em vez de diferenciadores premium, criando oportunidades para produtos com engenharia de valor que mantêm a certificação orgânica enquanto alcançam preços competitivos.

Por Canal de Distribuição: Dominância do Varejo Desafiada pelo Crescimento do Serviço de Alimentação

Os canais de varejo mantêm 78,88% da participação de mercado em 2024, abrangendo supermercados, lojas especializadas e plataformas online, enquanto o serviço de alimentação demonstra velocidade de crescimento superior com CAGR de 9,04% (2025-2030). Essa aceleração do serviço de alimentação reflete a adoção institucional em restaurantes fast-casual, campi universitários e instalações de saúde, onde as preferências de sustentabilidade das demografias mais jovens impulsionam a inovação de cardápios. Dentro do varejo, supermercados e hipermercados dominam, enquanto as lojas especializadas comandam preços premium para seleções orgânicas curadas.

O varejo online experimenta rápida expansão, beneficiando-se das mudanças comportamentais impulsionadas pela pandemia e das preferências de compra digital dos consumidores mais jovens. Lojas de conveniência e mercearias proporcionam acessibilidade para compras por impulso e reabastecimento rotineiro, enquanto as lojas especializadas mantêm importância para a descoberta e educação sobre os benefícios orgânicos. A evolução da distribuição favorece estratégias omnicanal que integram pontos de contato online e offline, criando vantagens competitivas para empresas com robustas capacidades digitais e redes de atendimento flexíveis.

Análise Geográfica

A liderança de mercado da Ásia-Pacífico com 31,20% de participação em 2024 reflete as vantagens demográficas e a trajetória de desenvolvimento econômico da região, com o mercado orgânico da China atingindo novos patamares, apoiado por grandes empresas alimentícias que promovem produtos orgânicos para aumentar a conscientização do consumidor. A região se beneficia da expansão das populações de classe média com renda disponível crescente e consciência de saúde, criando demanda sustentável por produtos orgânicos de panificação premium. Índia e Sudeste Asiático emergem como principais impulsionadores de crescimento, com as Perspectivas Agrícolas da OCDE-FAO destacando sua influência esperada nos padrões globais de consumo de alimentos. O mercado orgânico maduro do Japão oferece oportunidades de posicionamento premium, enquanto mercados emergentes como Indonésia e Tailândia oferecem potencial de crescimento em volume à medida que a conscientização orgânica se desenvolve. A trajetória de crescimento da região se beneficia do apoio governamental à agricultura orgânica e da crescente infraestrutura de varejo que facilita a distribuição de produtos orgânicos.

A América do Norte demonstra o crescimento regional mais rápido com CAGR de 7,89% (2025-2030), impulsionado pela adoção institucional em ambientes de serviço de alimentação, expansão do comércio eletrônico e apoio regulatório por meio das iniciativas de desenvolvimento do mercado orgânico do USDA. O mercado de alimentos orgânicos da região, com padaria em loja e crescimento nas vendas de pão fresco, reflete demanda sustentada do consumidor apesar das pressões inflacionárias. Os Estados Unidos lideram o crescimento regional por meio de tendências de premiumização e inovação de marcas, com empresas como Flowers Foods expandindo portfólios orgânicos por meio de aquisições estratégicas, incluindo a compra da Simple Mills por USD 795 milhões em fevereiro de 2025. Canadá e México contribuem por meio da facilitação do comércio transfronteiriço e da expansão da presença no varejo, enquanto a região se beneficia de infraestrutura estabelecida de certificação orgânica e programas de educação do consumidor que apoiam o desenvolvimento do mercado.

A Europa mantém presença significativa no mercado por meio de infraestrutura orgânica estabelecida e estruturas regulatórias, com o mercado orgânico da Alemanha registrando crescimento de 5,7% em 2024 apesar dos desafios econômicos. A dinâmica de mercado da região reflete a maturidade da conscientização do consumidor e redes de distribuição sofisticadas, e indica tendências de democratização que ampliam a acessibilidade orgânica. Reino Unido, França, Itália e Espanha contribuem por meio de padrões de consumo diversificados e estratégias de posicionamento premium, enquanto países nórdicos como a Suécia demonstram altas taxas de consumo orgânico per capita. Os padeiros europeus expandem cada vez mais para os mercados dos Estados Unidos, reconhecendo oportunidades de crescimento e potencial de mercado. A região se beneficia de padrões orgânicos harmonizados que facilitam o comércio transfronteiriço e criam vantagens de escala para empresas multinacionais de panificação orgânica que operam nos mercados europeus.

Cenário Competitivo

O mercado de produtos orgânicos de panificação exibe fragmentação moderada, criando oportunidades estratégicas de consolidação, conforme evidenciado por aquisições recentes de alto valor. Os principais players, incluindo Grupo Bimbo SAB de CV, Flowers Foods, General Mills Inc., The Hain Celestial Group Inc. e Alvarado Street Bakery, competem por meio de estratégias de diversificação de portfólio. A intensidade competitiva reflete a diferenciação da qualidade do produto, o cultivo da fidelidade à marca e a eficácia promocional, com empresas como Bimbo Bakeries experimentando pressões operacionais decorrentes da migração dos consumidores para marcas próprias e canais de valor, resultando em declínio de 46% na renda operacional no segundo trimestre de 2024.

Os padrões estratégicos enfatizam o desenvolvimento de produtos voltados para a saúde, a expansão geográfica e a adoção de tecnologia para alcançar vantagens competitivas, com empresas investindo em formulações de grãos ancestrais, inovações sem glúten e soluções de embalagem sustentável para diferenciar suas ofertas orgânicas. As ações de fiscalização da FDA contra grandes players como Bimbo Bakeries por violações de rotulagem incorreta de alérgenos destacam a conformidade regulatória como um diferenciador competitivo, criando vantagens para empresas com sistemas robustos de gestão de qualidade.

Existem oportunidades na penetração do canal de serviço de alimentação, onde compradores institucionais demonstram disposição para pagar preços premium pela certificação orgânica, e em mercados emergentes onde a conscientização orgânica continua se desenvolvendo. A adoção de tecnologia se concentra na otimização da cadeia de suprimentos, no aprimoramento do controle de qualidade e nas capacidades de comércio eletrônico, com empresas aproveitando plataformas digitais para alcançar demografias mais jovens enquanto mantêm a integridade do produto por meio de tecnologias avançadas de embalagem e preservação.

Líderes do Setor de Produtos Orgânicos de Panificação

Grupo Bimbo SAB de CV

General Mills Inc.

The Hain Celestial Group Inc.

Alvarado Street Bakery

Flowers Foods Inc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: Dave's Killer Bread expandiu sua linha de produtos com o lançamento nacional de Pãezinhos para Sanduíche orgânicos em duas variedades favoritas dos fãs: 21 Grãos Integrais e Sementes e Pãezinhos para Sanduíche Perfeitos. Dave's tinha a missão de redefinir esse clássico fornecendo ingredientes orgânicos e de alta qualidade que elevavam cada mordida e inspiravam a melhor parte do preparo de sanduíches: personalização e versatilidade infinitas.

- Setembro de 2024: O fornecedor de alimentos orgânicos Biona expandiu sua oferta de panificação com o lançamento do Pão Orgânico Super Semente. O pão fatiado era rico em proteínas e continha grãos de aveia, sementes de girassol, sementes de linhaça e sementes de abóbora. Era feito sem aditivos artificiais, conservantes, trigo, fermento, açúcar ou pesticidas químicos.

- Julho de 2024: Essential, um pão artesanal para assar em casa, Certificado USDA Orgânico, que resgatava a forma ancestral de fazer pão com um fermento natural de 140 anos, tornou-se disponível em todo o território nacional. Feito com ingredientes simples e saudáveis, os pães artesanais Essential tinham uma crosta crocante, mastigável e dourada e um miolo leve, encorpado e perfumado.

Escopo do Relatório Global do Mercado de Produtos Orgânicos de Panificação

| Pães e Pãezinhos |

| Biscoitos e Cookies |

| Bolos e Pastéis |

| Produtos Matinais |

| Outros Tipos de Produtos |

| Fresco/Estável em Prateleira |

| Congelado |

| Massa |

| Premium |

| Horeca/Serviço de Alimentação | |

| Varejo | Supermercados/Hipermercados |

| Lojas de Conveniência/Mercearias | |

| Lojas Especializadas | |

| Varejo Online | |

| Outros Canais de Distribuição |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul |

| Por Tipo de Produto | Pães e Pãezinhos | |

| Biscoitos e Cookies | ||

| Bolos e Pastéis | ||

| Produtos Matinais | ||

| Outros Tipos de Produtos | ||

| Por Forma | Fresco/Estável em Prateleira | |

| Congelado | ||

| Por Faixa de Preço | Massa | |

| Premium | ||

| Por Canal de Distribuição | Horeca/Serviço de Alimentação | |

| Varejo | Supermercados/Hipermercados | |

| Lojas de Conveniência/Mercearias | ||

| Lojas Especializadas | ||

| Varejo Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de produtos orgânicos de panificação?

O tamanho do mercado de produtos orgânicos de panificação é de USD 78,44 bilhões em 2025.

Com que velocidade o mercado de produtos orgânicos de panificação está crescendo?

O mercado tem projeção de crescimento a uma CAGR de 7,49%, atingindo USD 112,54 bilhões até 2030.

Qual região lidera o mercado de produtos orgânicos de panificação?

A Ásia-Pacífico detém a maior participação regional com 31,20% em 2024.

Qual segmento de produto está se expandindo mais rapidamente?

Biscoitos e cookies têm previsão de registrar o crescimento mais rápido com uma CAGR de 8,18% até 2030.

Página atualizada pela última vez em: