Tamanho e Participação do Mercado de Produtos de Panificação com Alto Teor de Proteína

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.54 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.30 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.38% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Produtos de Panificação com Alto Teor de Proteína por Mordor Intelligence

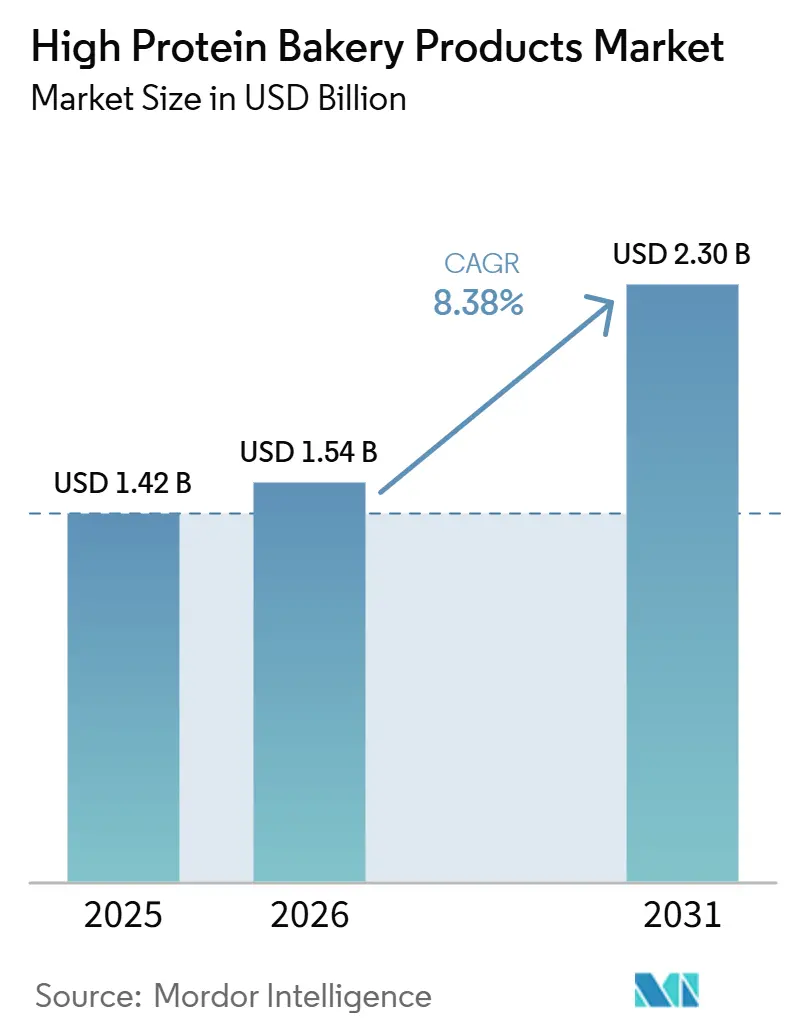

O tamanho do mercado de produtos de panificação com alto teor de proteína foi avaliado em USD 1,42 bilhão em 2025 e estima-se que cresça de USD 1,54 bilhão em 2026 para atingir USD 2,30 bilhões até 2031, a um CAGR de 8,38% durante o período de previsão (2026-2031). O mercado de produtos de panificação com alto teor de proteína está em expansão porque a fortificação proteica não se limita mais às prateleiras de nutrição esportiva, sendo agora tratada como um atributo de valor central em pães, biscoitos e produtos de panificação para o café da manhã do mercado convencional. A AMF Bakery Systems declarou em 2026 que 67% dos consumidores escolhem alimentos com base em benefícios à saúde, e também identificou a proteína como o atributo mais procurado em produtos de panificação mais saudáveis, o que ajuda a explicar por que as alegações proteicas estão se tornando cada vez mais um requisito básico na categoria. O mercado de produtos de panificação com alto teor de proteína também se beneficia de uma demanda mais forte por alimentos voltados à saciedade e ao controle de peso, o que está levando os fabricantes de produtos de panificação a tratar a proteína como um componente nutricional diário, e não como uma indulgência ocasional. O apoio regulatório também está melhorando o cenário para a reformulação, pois a atualização da alegação de conteúdo nutricional saudável da FDA aumentou o incentivo para adicionar mais proteína, fibra e grãos integrais aos produtos de panificação, visando um posicionamento de saúde mais sólido. O mercado de produtos de panificação com alto teor de proteína está criando espaço tanto para padeiros com marcas próprias quanto para fornecedores de ingredientes, à medida que sistemas proteicos mais recentes de empresas como Burcon e Glanbia ampliam as opções de formulação, mesmo que a pressão de custos e o desempenho de textura permaneçam as principais barreiras para uma adoção mais rápida.

Principais Conclusões do Relatório

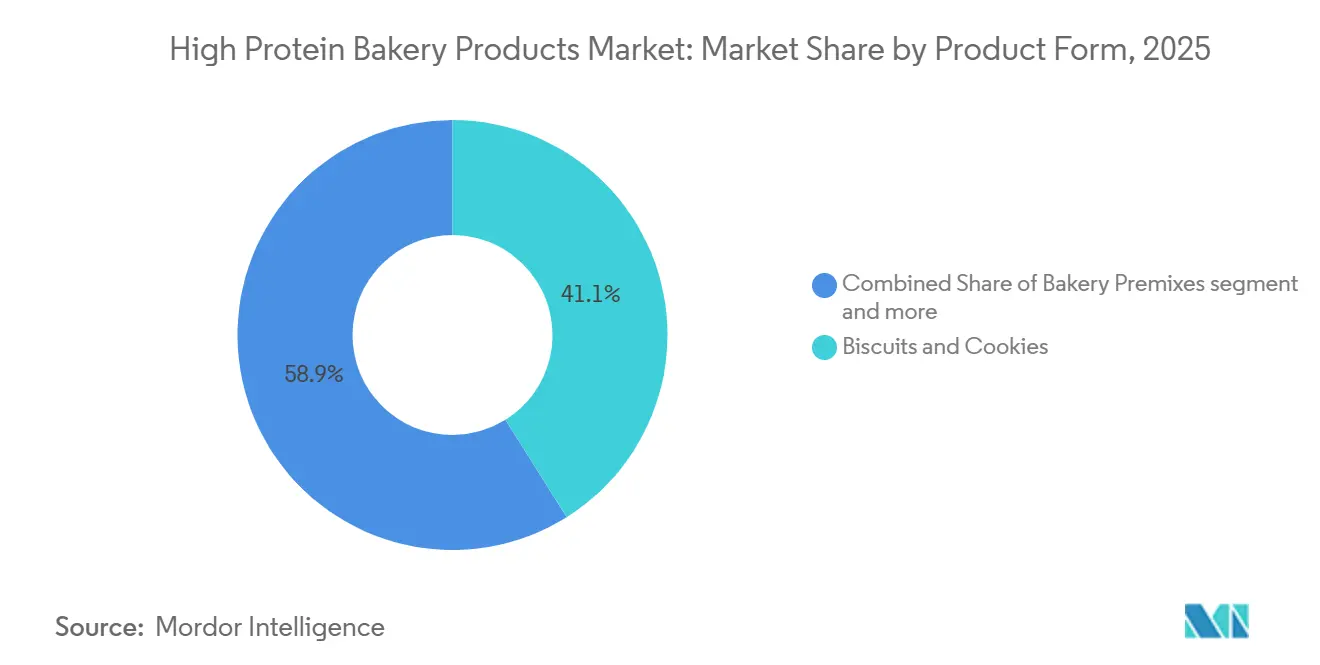

- Por forma de produto, biscoitos e bolachas representaram 41,09% do tamanho do mercado de produtos de panificação com alto teor de proteína em 2025, enquanto as pré-misturas de panificação devem crescer a um CAGR de 9,58% até 2031.

- Por fonte de proteína, as proteínas de origem animal detinham 57,96% da participação do mercado de produtos de panificação com alto teor de proteína em 2025, enquanto as proteínas de origem vegetal devem crescer a um CAGR de 10,74% até 2031.

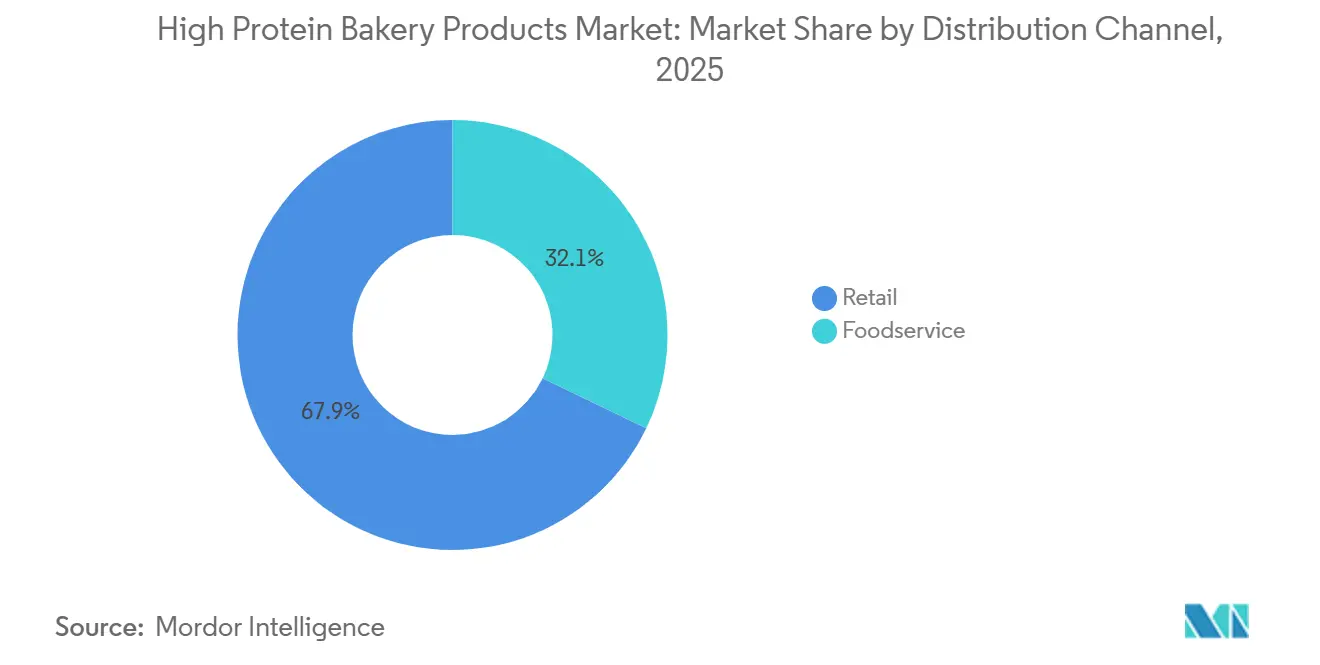

- Por canal de distribuição, o varejo representou 67,87% da receita em 2025, enquanto o serviço de alimentação deve crescer a um CAGR de 11,38% no período 2026-2031.

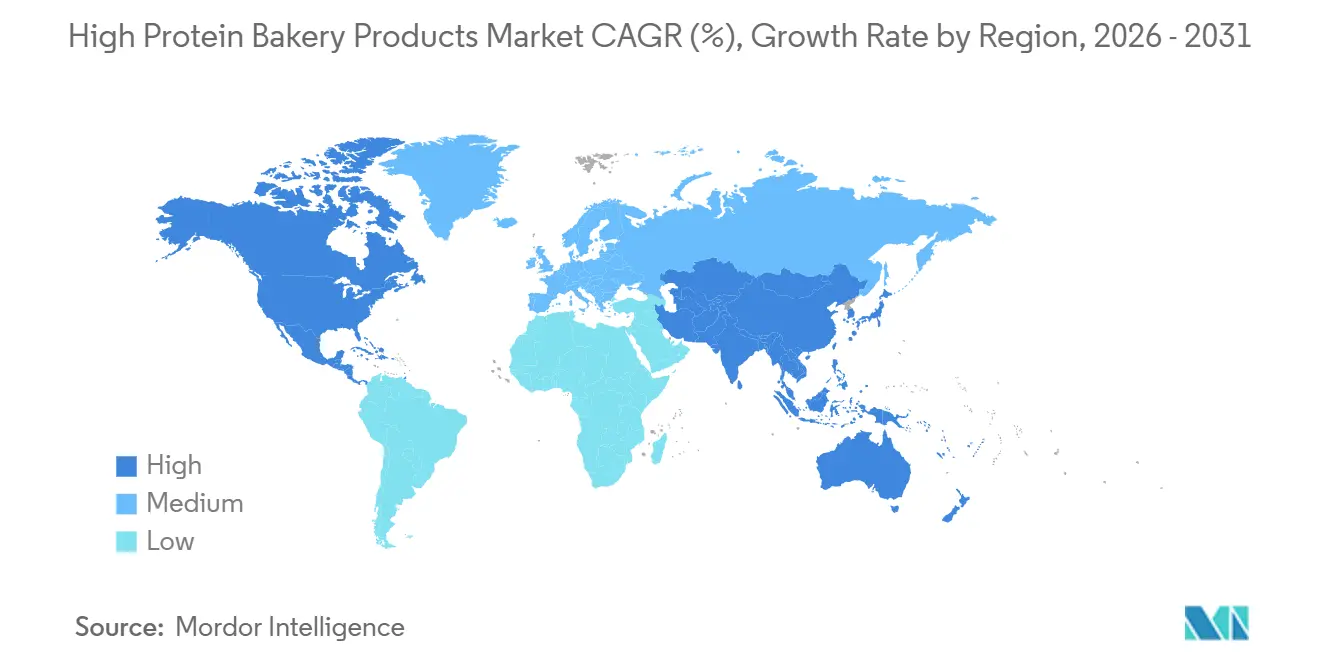

- Por geografia, a América do Norte detinha 34,64% de participação em 2025, enquanto a Ásia-Pacífico deve crescer a um CAGR de 9,25% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Produtos de Panificação com Alto Teor de Proteína

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Preferência dos Consumidores por Dietas Enriquecidas com Proteína | +2.0% | Global | Curto prazo (≤ 2 anos) |

| Inovação de Produtos Utilizando Proteínas de Soro de Leite, Soja, Ervilha, Trigo, Grão-de-Bico e Fava | +1.5% | Global, mais forte na América do Norte e Europa | Médio prazo (2-4 anos) |

| Demanda Crescente de Cafés, Redes de Alimentação Rápida e Cadeias de Serviço de Alimentação por Pãezinhos e Bases de Pão com Alto Teor de Proteína | +1.2% | Núcleo na Ásia-Pacífico, expansão para o Oriente Médio e África | Médio prazo (2-4 anos) |

| Demanda Crescente por Produtos de Panificação Voltados ao Controle de Peso e à Saciedade | +1.5% | América do Norte e Europa, expandindo para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Lançamento Crescente de Produtos de Panificação com Rótulo Limpo e Funcionais por Fabricantes de Alimentos | +1.0% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Avanços em Isolados Funcionais de Proteína de Trigo Permitem Escalonamento | +0.8% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda crescente por dietas enriquecidas com proteínas

Quase 3 em cada 10 compradores norte-americanos verificam ativamente as embalagens em busca do teor de proteína em 2026, com as pesquisas online por "pão proteico" e "sobremesa com alto teor de proteína" com previsão de crescimento de 17% ao longo do ano, de acordo com o relatório setorial de 2026 da AMF Bakery Systems[1]Fonte: AMF Bakery Systems, "As Tendências de Panificação que Definirão 2026," AMF Bakery, amfbakery.com. O perfil demográfico do consumidor de panificação proteica se ampliou consideravelmente, com consumidores entre 15 e 29 anos como o coorte de crescimento mais expressivo, enquanto os usuários de medicamentos GLP-1 representam um segmento de alto valor que especificamente requer formatos de panificação com alta densidade nutricional para preservar a massa muscular durante a restrição calórica induzida medicamente. Uma mudança estrutural com implicações de longo prazo é que o teor de proteína está funcionando como um indicador de qualidade dos ingredientes na mente dos consumidores: os compradores de produtos de panificação com alto teor de proteína estão cada vez mais correlacionando gramas de proteína com formulações mais limpas, uma dinâmica de segunda ordem que expande o mercado endereçável além dos usuários dedicados ao fitness para os compradores de bem-estar geral. A pesquisa de tendências de panificação de 2026 da Glanbia Nutritionals confirma que a proteína é o atributo mais procurado em lanches doces e produtos de panificação mais saudáveis, superando a fibra e o açúcar reduzido como fator de compra. Produtos sem uma alegação proteica crível estão perdendo espaço nas prateleiras em canais de varejo focados em saúde, independentemente da qualidade do sabor.

Posicionamento de saúde e bem-estar na panificação

A diversidade de plataformas proteicas comercialmente viáveis está deslocando a estratégia competitiva da capacidade de formulação para as redes de fornecimento de ingredientes. A Burcon NutraScience lançou comercialmente o FavaPro™, um isolado de proteína de fava com pureza superior a 90%, em agosto de 2025, adicionando uma opção de sabor quase neutro a uma categoria há muito dominada por proteínas de ervilha e soja com desafios documentados de sabores indesejados[2]Fonte: Burcon NutraScience Corporation, "Burcon Alcança a Primeira Produção Comercial de Proteína de Fava e Lança Oficialmente o FavaPro," Burcon NutraScience Corporation, burcon.ca. A AB Mauri e a Nutris firmaram um acordo técnico e de fornecimento em 2025 voltado especificamente para aplicações de fava para panificação industrial no Reino Unido e na Irlanda, com testes piloto programados em formatos de pão, produtos de manhã e lanches ao longo do ano. A proteína de ervilha texturizante VP-100 da Lasenor, codesenvolvida com a Meala FoodTech e lançada na Fi Europe 2025, alcança uma redução de 50 a 100% de ovos em muffins mantendo o desempenho estrutural, um benefício duplo que ganha relevância particular dado o aumento de mais de 180% nos preços dos ovos nos EUA desde o início de 2024, causado pela influenza aviária. A proteína de grão-de-bico está emergindo como uma alternativa com menor potencial alergênico e rótulo limpo, com previsões de crescimento nos EUA na faixa de um dígito alto a dois dígitos baixos, enquanto a proteína de ervilha mantém a maior versatilidade de aplicação dada a robustez das cadeias de fornecimento, inclusive para a China.

Expansão do fornecimento de ingredientes proteicos de origem vegetal

Os operadores de redes de alimentação rápida estão incorporando bases de panificação com alto teor de proteína como um diferencial de cardápio, e não apenas como uma declaração de saúde. O McDonald's Índia (operado pela Westlife Foodworld) lançou uma "Linha Proteína Plus" em colaboração com o CSIR-CFTRI, incluindo uma Fatia de Proteína à base de plantas que permite aos clientes adicionar 5 gramas de proteína a qualquer hambúrguer, e um formato de personalização modular que transfere o fornecimento de proteína do próprio pão para um elemento configurável. Na Austrália, a Daniel's Donuts lançou uma torta de carne bovina e queijo com 30 gramas de proteína para a temporada de futebol de 2025, validando que a panificação fortificada com proteína está transitando de uma especialidade voltada para academias para um item central no cardápio de redes de alimentação rápida. A unidade de negócios de serviço de alimentação do Grupo Bimbo em seu segmento Europa, Ásia e África registrou crescimento de dois dígitos nas vendas líquidas no ano completo de 2025, impulsionado em parte por contratos de fornecimento de pão enriquecido com proteína na região, conforme o comunicado de resultados do quarto trimestre de 2025 da empresa. A implicação estrutural é que os padrões de compras do serviço de alimentação estão estabelecendo requisitos de formulação a montante: os fornecedores que visam contratos com redes de alimentação rápida devem simultaneamente atingir limites de proteína, especificações de consistência de textura e listas de ingredientes com rótulo limpo, elevando a barreira efetiva de entrada para todos os participantes do mercado. Os dados da Circana citados na QSR Media Austrália identificam opções com alto teor de proteína, baixo teor calórico e porções controladas como as principais oportunidades de inovação no setor de serviço de alimentação, com as mudanças nos hábitos de consumo impulsionadas pelo GLP-1 amplificando essa tendência direcional.

Posicionamento cetogênico/baixo teor de carboidratos acelera a adoção de pão proteico

A pesquisa com consumidores da Ardent Mills posiciona o "empilhamento de benefícios" — combinando fibra, proteína vegetal e grãos integrais — como a principal estratégia de formulação para capturar consumidores influenciados pelo GLP-1, observando que esses usuários priorizam especificamente a saciedade, a manutenção muscular e a saúde digestiva, com implicações de formulação consistentes entre faixas etárias e demografias. A adoção do GLP-1 provavelmente levará a um "aumento da demanda por opções com alto teor de proteína, alto teor de fibra, alta densidade nutricional e porções controladas, além de maior escrutínio das formulações de ingredientes em alimentos e bebidas", um perfil comportamental que se alinha estreitamente com a proposta central do segmento de produtos de panificação com alto teor de proteína. O CEO da Flowers Foods enquadrou o pão e os pãezinhos proteicos como um dos mais importantes impulsionadores do crescimento futuro no comentário de resultados de 2025 da empresa, confirmando que essa mudança no comportamento do consumidor está sendo explicitamente traduzida em estratégia de receita corporativa. Uma oportunidade menos discutida é o subformato de porção controlada — meias barras de pão e itens com alto teor de proteína embalados individualmente — que está crescendo de forma desproporcional à medida que os usuários de GLP-1 comem menos por refeição, mas com maior frequência, um padrão de consumo que as métricas padrão de espaço em prateleira ainda não capturaram completamente.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo dos Ingredientes Proteicos Elevando os Preços Finais dos Produtos | -1.2% | Global | Curto prazo (≤ 2 anos) |

| Desafios Sensoriais como Ressecamento, Amargor, Granulosidade e Textura Densa | -0.8% | Global | Médio prazo (2-4 anos) |

| Maior Complexidade de Processamento e Necessidade de Expertise Especializada em Formulação de Panificação | -0.6% | Ásia-Pacífico, Oriente Médio e África, América do Sul | Médio prazo (2-4 anos) |

| Diferenças Regulatórias em Alegações Proteicas, Alegações de Saúde e Rotulagem entre Regiões | -0.5% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

As lacunas persistentes de desempenho sensorial continuam sendo a barreira técnica mais significativa para a penetração da categoria no mercado convencional. A análise revisada por pares de 2025 da Springer Nature na revista Food and Bioprocess Technology identificou o amargor, a adstringência e o ressecamento como os principais mecanismos de sabores indesejados em sistemas de proteínas vegetais, com polifenóis e taninos ligando-se às proteínas salivares para produzir efeitos de ressecamento bucal e sabores residuais indesejados que impactam diretamente as taxas de reaceitação pelos consumidores. Os próprios dados de consumidores da Glanbia Nutritionals indicam que 52% dos consumidores norte-americanos relatam insatisfação com a textura de lanches doces proteicos, caracterizando-os como granulosos ou duros, uma constatação que fundamenta sua solução funcional de panificação OvenPro®, que demonstrou paridade textural com controles não fortificados em métricas de firmeza, gomosidade e mastigabilidade em testes com muffins. Um estudo publicado na Applied Sciences (Multidisciplinary Digital Publishing Institute (MPDI), 2025) constatou que a substituição por proteína de ervilha ou arroz acima de 10% reduziu significativamente a aceitação sensorial de biscoitos, com as formulações P15% e R15% recebendo pontuações gerais substancialmente inferiores às das amostras de controle, indicando que a taxa de incorporação, e não apenas a fonte de proteína, determina os limites aceitáveis. As taxas de falha sensorial no desenvolvimento de novos produtos de panificação proteica são desproporcionalmente altas precisamente no limiar de 15g ou mais por porção que os consumidores focados em saúde agora buscam especificamente, tornando a expertise em formulação um diferencial competitivo genuíno, e não uma capacidade replicável.

Alto custo e volatilidade de preços dos ingredientes proteicos

O preço do isolado de proteína de soro de leite subiu de aproximadamente USD 6,70/lb em janeiro de 2024 para USD 10,50/lb em setembro de 2025, um aumento de 57% em 20 meses, impulsionado pelo crescimento da demanda induzida pelo GLP-1 e pelos deslocamentos tarifários comerciais entre os EUA e a China que redirecionaram as cadeias de fornecimento e criaram spreads historicamente amplos entre oferta e demanda, de acordo com a atualização de mercado da Glanbia Nutritionals[3]Fonte: Glanbia Nutritionals, "Principais Tendências em Panificação para Fabricantes de Alimentos e Bebidas," Glanbia Nutritionals, glanbianutrition.com. No início de 2026, os preços do isolado de proteína de soro de leite estavam se aproximando de USD 12,30/lb, com os principais fornecedores com vendas antecipadas bem adiantadas no ano, deixando os fabricantes menores de produtos de panificação com opções limitadas de compra no mercado à vista. Ao longo de dois anos, os custos do concentrado de proteína de soro de leite WPC80 subiram aproximadamente 108%, e os custos do isolado de proteína de soro de leite aproximadamente 139%, escaladas de custos estruturalmente incompatíveis com os tetos de preço de varejo do segmento médio nos quais a maioria dos produtos de pão embalado com alto teor de proteína compete. Na Índia, onde quase 90% do soro de leite utilizado pelas marcas domésticas é importado predominantemente da Europa, um quilograma de isolado de soro de leite subiu para aproximadamente INR 4.500 (aproximadamente USD 54), com as marcas antecipando novos aumentos no curto prazo, conforme relatório do Economic Times de maio de 2026. Essa pressão de custos é mais aguda para produtos formulados para atingir o limiar de alto teor de proteína de 10g por porção, pois esses requerem taxas de incorporação de ingredientes mais elevadas e menos flexibilidade para substituir concentrados proteicos de menor custo.

Desafios sensoriais e de textura com ≥20% de proteína

Formular produtos de panificação com níveis de proteína superiores a 20% em peso apresenta desafios que podem afetar a aceitação do consumidor e as compras repetidas. Quando ingredientes proteicos são introduzidos, eles perturbam as redes tradicionais de glúten e alteram os padrões de absorção de água. Essa perturbação frequentemente resulta em texturas mais densas e secas, divergindo do que os consumidores esperam. Além disso, embora altas concentrações de proteína possam aumentar o valor nutricional, elas também podem introduzir sabores indesejados, especialmente de fontes de origem vegetal. Isso exige o uso de agentes mascaradores ou sistemas de sabor, o que complica e aumenta o custo das formulações. Pesquisas da Universidade de Nebraska destacam que níveis de proteína superiores a 15% podem levar à redução do volume do pão e ao endurecimento do miolo, fazendo com que os produtos finais pareçam inferiores aos convencionais para os consumidores. A situação é ainda mais complicada com proteínas vegetais, que exigem níveis de hidratação que podem comprometer a estabilidade em prateleira e a eficiência do processamento. Para superar esses desafios, os fabricantes frequentemente se veem investindo em equipamentos especializados, estendendo os prazos de desenvolvimento e empregando sistemas avançados de ingredientes. Isso cria barreiras significativas para os players menores no mercado. Em última análise, alcançar o sucesso nessa arena significa encontrar um equilíbrio entre o teor de proteína e a aceitabilidade sensorial. Como resultado, muitos produtos ficam na faixa de 12-18% de proteína, em vez de buscar níveis mais altos que poderiam melhorar o posicionamento nutricional.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Forma de Produto: Biscoitos e bolachas lideram em volume, pré-misturas aceleram em flexibilidade

Biscoitos e bolachas representaram 41,09% do mercado de produtos de panificação com alto teor de proteína em 2025, enquanto as pré-misturas de panificação devem crescer a um CAGR de 9,58% até 2031. A posição de liderança dos biscoitos e bolachas está ligada à sua estrutura densa, conveniência de porção e maior vida útil, todos os quais tornam a fortificação proteica mais fácil do que em muitos formatos fermentados com levedura. O mercado de produtos de panificação com alto teor de proteína tem favorecido essa forma de produto porque os consumidores já aceitam biscoitos e bolachas como itens de lanche, tornando mais fácil adicionar proteína sem alterar a ocasião de consumo. As pré-misturas estão crescendo mais rapidamente porque padeiros domésticos, cafés e operadores menores de redes de alimentação rápida desejam sistemas de farinha enriquecida com proteína prontos para uso que reduzam o tempo de desenvolvimento e diminuam o risco de inconsistência entre lotes. O mercado de produtos de panificação com alto teor de proteína está, portanto, apresentando uma divisão clara entre produtos acabados de alto volume e plataformas de formulação de alto crescimento. Essa divisão reflete como a demanda está se ampliando tanto em produtos de varejo com marca quanto em insumos de panificação para negócios entre empresas.

Pães e pãezinhos permanecem centrais no mercado de produtos de panificação com alto teor de proteína porque ainda são o formato de panificação de uso diário mais visível em muitos países, mesmo que a fortificação seja mais difícil do que em produtos de baixa umidade. A Flowers Foods utilizou seu portfólio de produtos de 2025 para impulsionar ofertas com maior teor de proteína sob a marca Nature's Own, mostrando que as marcas de pão convencionais agora veem a proteína como uma rota direta para defender o espaço premium nas prateleiras e capturar domicílios orientados à nutrição. A Bimbo Bakeries USA também lançou os Thomas' High Protein Bagels em todo o território nacional em outubro de 2025 com 21g de proteína por bagel, o que demonstra como as marcas de panificação tradicionais estão adaptando produtos familiares em vez de depender apenas de produtos inteiramente novos. Os produtos de manhã, incluindo waffles, misturas para panquecas e muffins, também estão ganhando atenção porque o café da manhã é um ambiente natural para a ingestão de proteínas e a alimentação com porções controladas. O mercado de produtos de panificação com alto teor de proteína continua recompensando as formas de produto que conseguem manter textura, sabor e estabilidade de prateleira juntos, e uma revisão científica de 2025 reforçou que cada formato de panificação precisa de sua própria estratégia proteica, em vez de uma única fórmula aplicada em toda a categoria.

Por Fonte de Proteína: Proteínas animais ancoram a receita, proteínas vegetais lideram a inovação

As proteínas de origem vegetal têm previsão de crescimento a um CAGR de 10,74% de 2026 a 2031, tornando-as a fonte de crescimento mais rápido no mercado de produtos de panificação com alto teor de proteína. Esse crescimento reflete a demanda crescente por rótulos mais limpos, melhor gestão de alérgenos e menor dependência de estruturas de custos com alto teor de laticínios. O mercado de produtos de panificação com alto teor de proteína também se beneficia do melhor desempenho dos ingredientes, pois proteínas de origem vegetal mais recentes, como fava, ervilha, grão-de-bico e trigo, estão oferecendo aos formuladores mais flexibilidade para equilibrar a neutralidade de sabor e a funcionalidade da massa. O lançamento comercial do FavaPro pela Burcon em agosto de 2025 é um exemplo de como a base de proteínas vegetais está se expandindo, com mais opções relevantes para a panificação. O mercado de produtos de panificação com alto teor de proteína está vendo as proteínas vegetais migrarem de um papel de substituição de nicho para um motor de crescimento mais ativo que pode apoiar o desenvolvimento de produtos tanto no varejo quanto no serviço de alimentação.

As proteínas de origem animal ainda detinham 57,96% da participação do mercado de produtos de panificação com alto teor de proteína em 2025, o que demonstra que o soro de leite, o concentrado de proteína do leite e a clara de ovo continuam sendo importantes pela funcionalidade, familiaridade e alta qualidade proteica. A Sociedade Americana de Panificação observou que as alegações proteicas devem refletir o valor corrigido pelo PDCAAS da FDA sob 21 CFR 101.9(c)(7)(ii), o que é uma das razões pelas quais as proteínas animais continuam tendo uma vantagem prática em muitas formulações comerciais de panificação. O mercado de produtos de panificação com alto teor de proteína não está se afastando das proteínas animais de uma só vez, porque essas proteínas ainda apresentam bom desempenho em sistemas de massa e são mais fáceis de usar quando um produto precisa atingir limites claros de proteína na embalagem. Ao mesmo tempo, o trabalho da Glanbia focado em panificação mostra por que os sistemas de mistura estão ganhando valor, pois os fabricantes desejam combinar o desempenho das proteínas lácteas com os benefícios de custo e rótulo dos ingredientes vegetais. O mercado de produtos de panificação com alto teor de proteína provavelmente manterá ambos os grupos de fontes relevantes, mas as futuras mudanças de participação dependerão de se os sistemas vegetais conseguem reduzir a lacuna remanescente em sabor, textura e eficiência de alegações.

Por Canal de Distribuição: O varejo ancora a receita, o serviço de alimentação escala por meio da integração ao cardápio

O serviço de alimentação deve crescer a um CAGR de 11,38% de 2026 a 2031, tornando-o o canal de crescimento mais rápido no mercado de produtos de panificação com alto teor de proteína. Isso reflete uma demanda mais forte de cafés, redes de alimentação rápida e parceiros de panificação por contrato por bases de pão enriquecidas com proteína, pãezinhos e outros suportes relacionados incorporados às ofertas padrão do cardápio. O mercado de produtos de panificação com alto teor de proteína se beneficia desse canal porque o serviço de alimentação pode transformar uma proposta nutricional em um ciclo de pedidos recorrentes, em vez de um teste de varejo único. O negócio da Europa, Ásia e África do Grupo Bimbo reportou crescimento de dois dígitos nas vendas para redes de alimentação rápida em 2025, o que corrobora a visão de que a demanda comercial por fornecimento de panificação proteica está se tornando mais consolidada nos mercados. O mercado de produtos de panificação com alto teor de proteína está, portanto, vendo o serviço de alimentação como um canal de escala para fornecedores que conseguem combinar alegações nutricionais com desempenho operacional consistente.

O varejo representou 67,87% da receita em 2025, indicando que o mercado de produtos de panificação com alto teor de proteína ainda depende fortemente de supermercados e hipermercados para visibilidade em massa e educação do consumidor. O varejo continua sendo o principal ponto onde os compradores comparam gramas de proteína, preço, ingredientes e familiaridade entre marcas, de modo que a presença nas prateleiras ainda importa mesmo com o crescimento dos canais online e diretos. O mercado de produtos de panificação com alto teor de proteína também usa o varejo para testar novos subformatos, incluindo bagels, biscoitos de lanche, itens de café da manhã e pães premium que podem justificar preços mais elevados por meio de proteína adicional e rótulos mais limpos. A Flowers Foods e a Bimbo Bakeries USA utilizaram marcas de varejo estabelecidas para trazer produtos de panificação com foco em proteína para as prateleiras convencionais, o que demonstra como os incumbentes estão usando o poder de distribuição familiar para normalizar a categoria. O mercado de produtos de panificação com alto teor de proteína manterá o varejo na liderança, mas o crescimento do canal provavelmente virá mais rapidamente onde os modelos de serviço de alimentação e diretos especializados conseguem encurtar o caminho da alegação do produto ao uso recorrente.

Análise Geográfica

A América do Norte detinha 34,64% da participação do mercado de produtos de panificação com alto teor de proteína em 2025, tornando-a a maior base regional para a categoria. A região se beneficia de um sistema maduro de varejo de saúde e bem-estar, alta familiaridade com alegações proteicas e um conjunto robusto de empresas de panificação com marcas que podem lançar em escala nacional. Os EUA continuam sendo o centro de demanda central no mercado de produtos de panificação com alto teor de proteína porque os grandes players de panificação embalada estão agora tratando o pão e os pãezinhos proteicos como uma faixa de crescimento significativa, e não como um projeto secundário. A Flowers Foods declarou em 2025 que mais de 40% dos consumidores desejam adicionar uma boa fonte de proteína às suas dietas, e a empresa utilizou essa direção para expandir o desenvolvimento de panificação mais saudável em todo o seu portfólio. O apoio regulatório também importa na América do Norte, porque a alegação saudável atualizada da FDA aumentou o incentivo para construir produtos de panificação em torno de perfis nutricionais mais sólidos, incluindo maior teor de proteína, onde se adequa ao produto.

A Europa é o segundo maior cluster regional no mercado de produtos de panificação com alto teor de proteína, apoiada pela forte demanda por rótulo limpo e uma cultura de panificação aberta à reformulação funcional quando o sabor permanece aceitável. A Alemanha se destaca como o mercado nacional mais importante da região, enquanto França, Reino Unido, Itália e Benelux contribuem para a demanda por meio de pão premium, panificação de lanche e formatos de varejo orientados à saúde. O padrão regional é moldado por uma pressão mais forte em direção à transparência dos ingredientes, o que está ajudando as proteínas vegetais, as misturas funcionais e os conceitos de pão premium a ganhar tração nos canais industriais e artesanais adjacentes. O mercado de produtos de panificação com alto teor de proteína na Europa está, portanto, se expandindo por meio de uma combinação de posicionamento nutricional, pressão de reformulação e migração gradual dos formatos tradicionais de panificação com alto teor de açúcar em ambientes de varejo mais regulamentados.

A Ásia-Pacífico tem previsão de crescimento a um CAGR de 9,25% até 2031, tornando-a a região de crescimento mais rápido no mercado de produtos de panificação com alto teor de proteína. Esse impulso regional está ligado ao aumento da renda disponível, à cultura fitness urbana, à expansão das redes de alimentação rápida e à crescente familiaridade com a proteína como atributo alimentar cotidiano na Índia, China, Japão e Sudeste Asiático. O Grupo Bimbo reportou crescimento de dois dígitos na Índia em 2025 em suas operações de Europa, Ásia e África, o que corrobora a visão de que a demanda organizada por panificação está se expandindo junto com o desenvolvimento do varejo moderno e do serviço de alimentação. A América do Sul é ancorada pelo Brasil, onde a aquisição da Wickbold pelo Grupo Bimbo em 2025 fortaleceu sua plataforma de panificação embalada e criou uma base mais ampla para o lançamento de produtos orientados à nutrição. O Oriente Médio e África continua sendo a menor região no mercado de produtos de panificação com alto teor de proteína, mas a urbanização, o crescimento das redes de alimentação rápida e a crescente conscientização sobre fitness estão ampliando a demanda por panificação enriquecida com proteína em mercados como Arábia Saudita, Emirados Árabes Unidos e África do Sul.

Cenário Competitivo

O mercado de produtos de panificação com alto teor de proteína permanece moderadamente fragmentado, com grandes padeiros de produtos embalados, marcas especializadas em proteína e fornecedores de ingredientes competindo em diferentes partes da cadeia de valor. O Grupo Bimbo é a maior empresa de panificação do setor mais amplo, e seus resultados de 2025 mostraram uma estratégia construída em torno de reformulação nutricional, expansão do serviço de alimentação e fortalecimento regional por meio de aquisições. A empresa declarou que 98% de seu portfólio de consumo diário atendia ao seu padrão de Nutrição Positiva até 2025, o que demonstra como os grandes incumbentes estão alinhando o desenvolvimento de produtos com expectativas nutricionais mais sólidas em toda a panificação. A Flowers Foods também está se reposicionando em torno da demanda premium por saúde, e seu comentário de inovação de 2025 deixou claro que o pão com maior teor de proteína agora faz parte de sua agenda de crescimento mais ampla em marcas estabelecidas. O mercado de produtos de panificação com alto teor de proteína, portanto, combina players de escala com especialistas de nicho, mantendo o campo competitivo ativo tanto em produtos acabados quanto em ingredientes de suporte.

As plataformas de ingredientes são cada vez mais importantes no mercado de produtos de panificação com alto teor de proteína porque o sucesso do produto acabado depende fortemente de como as proteínas se comportam em massas, batidos e texturas assadas. A Glanbia Nutritionals posicionou seu sistema OvenPro em torno da fortificação de panificação que visa melhorar os resultados de textura, o que destaca como os fornecedores de ingredientes estão se tornando parceiros estratégicos em vez de simples fornecedores de matéria-prima. A Sociedade Americana de Panificação também enfatizou o papel dos valores proteicos corrigidos pelo PDCAAS nas alegações de rótulo, o que significa que o conhecimento de conformidade agora importa tanto quanto a expertise em sabor e textura. O mercado de produtos de panificação com alto teor de proteína está recompensando as empresas que conseguem combinar ciência de formulação, precisão regulatória e fornecimento escalável, em vez de competir apenas em gramas de proteína.

Vários movimentos recentes mostram como a competição está evoluindo no mercado de produtos de panificação com alto teor de proteína. O Grupo Bimbo utilizou aquisições como a Wickbold no Brasil e a Don Don nos Bálcãs durante 2025 para fortalecer plataformas regionais de panificação, ao mesmo tempo em que expandia sua base operacional orientada à nutrição. A Flowers Foods expandiu seu portfólio de produtos em 2025 e 2026 em torno de ofertas de panificação com maior teor de proteína e mais saudáveis, o que demonstra como a escala dos incumbentes está sendo aplicada a uma mensagem nutricional mais direcionada. O lançamento comercial do FavaPro pela Burcon em agosto de 2025 mostra que a inovação no lado dos ingredientes também está moldando o campo, porque melhores opções de proteína vegetal podem mudar quem é capaz de competir em produtos de panificação acabados. O mercado de produtos de panificação com alto teor de proteína provavelmente permanecerá aberto a novos entrantes, mas os vencedores serão os players que gerenciam qualidade proteica, experiência de consumo, disciplina de preços e adequação ao canal ao mesmo tempo.

Líderes do Setor de Produtos de Panificação com Alto Teor de Proteína

Grupo Bimbo

Aryzta AG

Kodiak Cakes

General Mills Inc

Flower Foods

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Bimbo Bakeries USA lançou os Pães Proteicos Oroweat em todo o território nacional, oferecendo 20 gramas de proteína completa por duas fatias nas variedades Proteína Branca e Proteína Aveia com Mel a um preço sugerido de USD 7,69; o lançamento marca uma entrada direta no segmento de pão de nutrição funcional por um incumbente do mercado de massa, intensificando a concorrência contra marcas especializadas.

- Fevereiro de 2026: A Kodiak lançou os Waffles Power Estilo Caseiro Sem Açúcar Adicionado com 16 gramas de proteína e 100% de grãos integrais, disponíveis na Target, Kroger e Walmart, completando um ciclo de desenvolvimento de novos produtos que introduziu Aveia Noturna (janeiro de 2026), sanduíches de café da manhã congelados (junho de 2025) e Barras Trail (junho de 2025) em uma janela de nove meses.

- Janeiro de 2026: A marca Nature's Own da Flowers Foods lançou o pão Life Wheat + Protein com 22 gramas de proteína por porção de duas fatias, uma formulação compatível com dieta cetogênica, 9 gramas de fibra e sem conservantes ou corantes artificiais, a oferta comercial com maior teor de proteína da marca e seu primeiro produto explícito de liderança em quantidade de proteína.

- Outubro de 2025: A Flowers Foods anunciou o pão com maior teor de proteína da Nature's Own Life e o Dave's Killer Bread Supreme Sourdough como parte de um lançamento de inovação mais amplo, citando dados de que mais de 40% dos consumidores desejam adicionar uma boa fonte de proteína à sua dieta, informando diretamente as prioridades de investimento no portfólio da empresa.

Escopo do Relatório do Mercado de Produtos de Panificação com Alto Teor de Proteína

Os produtos de panificação com alto teor de proteína são produtos assados formulados com teor elevado de proteína por meio da adição de ingredientes proteicos de origem animal ou vegetal para atender às necessidades nutricionais e funcionais da dieta. O mercado de produtos de panificação com alto teor de proteína é segmentado por forma de produto, fonte de proteína, canal de distribuição e geografia. Por forma de produto, o mercado inclui pães e pãezinhos, produtos de manhã, biscoitos e bolachas, pré-misturas de panificação e outros produtos de panificação com alto teor de proteína. Com base na fonte de proteína, o mercado é segmentado em proteínas de origem animal e vegetal. Por canal de distribuição, o mercado é segmentado em serviço de alimentação e varejo. O segmento de varejo é ainda dividido em supermercados/hipermercados, lojas de conveniência/mercearias, lojas de varejo online e outros canais de distribuição. Geograficamente, o relatório abrange América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África, com tamanhos de mercado e previsões para cada região. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (USD).

| Pães e Rolinhos |

| Produtos de Manhã |

| Biscoitos e Bolachas |

| Pré-Misturas de Panificação |

| Outros Produtos de Panificação com Alto Teor de Proteína |

| Proteínas de Origem Animal |

| Proteínas de Origem Vegetal |

| Outros (se houver) |

| Serviço de Alimentação | |

| Varejo | Supermercados/Hipermercados |

| Lojas de Conveniência/Mercearias | |

| Lojas de Varejo Online | |

| Outros Canais de Distribuição |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Indonésia | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Forma de Produto | Pães e Rolinhos | |

| Produtos de Manhã | ||

| Biscoitos e Bolachas | ||

| Pré-Misturas de Panificação | ||

| Outros Produtos de Panificação com Alto Teor de Proteína | ||

| Por Fonte de Proteína | Proteínas de Origem Animal | |

| Proteínas de Origem Vegetal | ||

| Outros (se houver) | ||

| Por Canal de Distribuição | Serviço de Alimentação | |

| Varejo | Supermercados/Hipermercados | |

| Lojas de Conveniência/Mercearias | ||

| Lojas de Varejo Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Indonésia | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

O que está impulsionando a demanda por produtos de panificação com alto teor de proteína em 2026?

A demanda está sendo sustentada por escolhas alimentares mais amplas com foco em saúde, maior interesse em alimentação voltada à saciedade e uma mudança em direção à proteína como critério central de compra na panificação cotidiana.

Qual é o tamanho global do espaço de produtos de panificação com alto teor de proteína até 2031?

O tamanho do mercado de produtos de panificação com alto teor de proteína deve atingir USD 2,30 bilhões até 2031, ante USD 1,54 bilhão em 2026, a um CAGR de 8,38% no período 2026-2031.

Qual forma de produto lidera a receita atualmente?

Biscoitos e bolachas lideraram com 41,09% de participação em 2025 porque são mais fáceis de fortificar, convenientes para lanches e mais estáveis em textura do que muitos formatos de pão.

Qual fonte de proteína está crescendo mais rapidamente?

As proteínas de origem vegetal têm previsão de crescimento a um CAGR de 10,74% até 2031, à medida que os fabricantes buscam rótulos mais limpos, menor exposição a alérgenos e fornecimento mais diversificado.

Página atualizada pela última vez em: