Tamanho e Participação do Mercado de Produtos de Panificação do Sudeste Asiático

Visão Geral do Mercado

| Período de Estudo | 2022 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

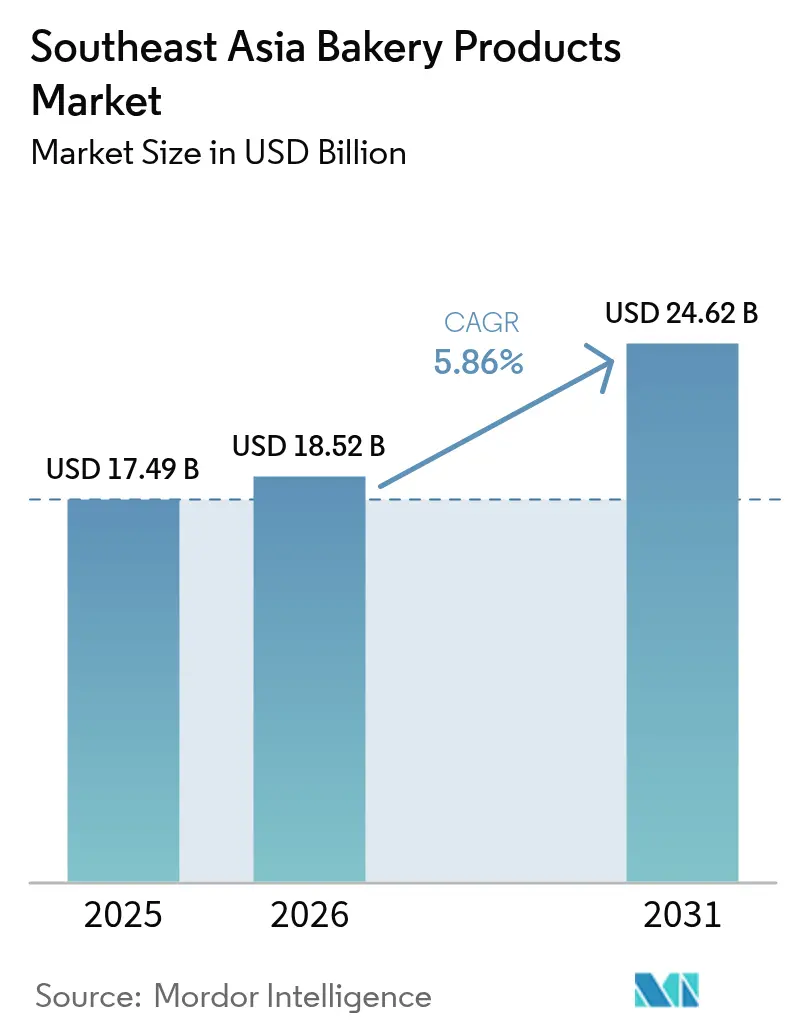

| Tamanho do mercado no ano base (2025) | 17.49 Bilhões de dólares |

| Tamanho do Mercado (2026) | 18.52 Bilhões de dólares |

| Tamanho do Mercado (2031) | 24.62 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.86% CAGR |

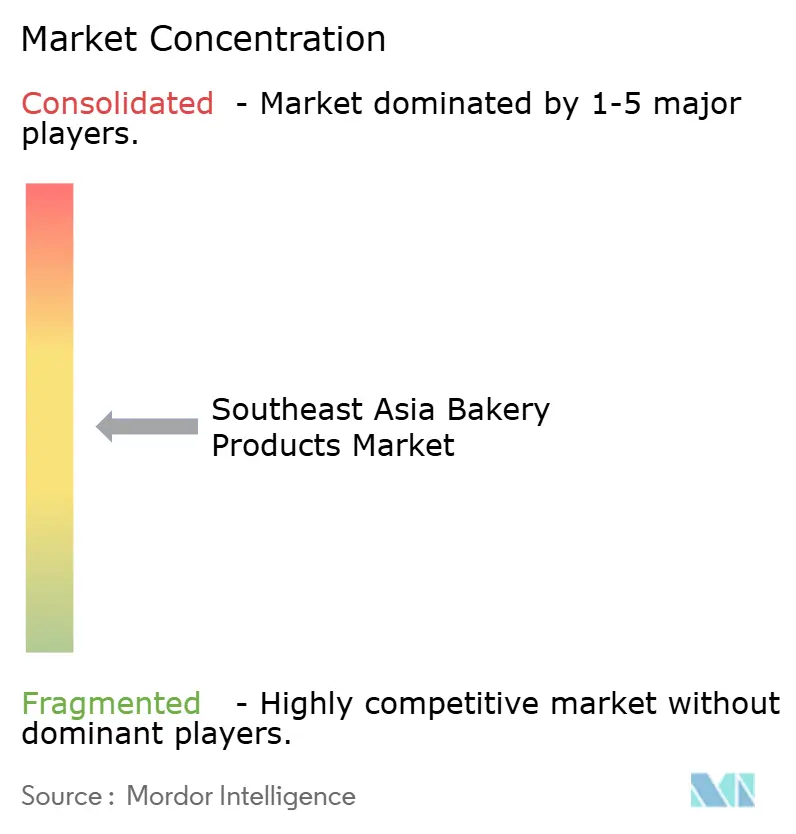

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Produtos de Panificação do Sudeste Asiático por Mordor Intelligence

O tamanho do mercado de produtos de panificação do Sudeste Asiático em 2026 é estimado em USD 18,52 bilhões, crescendo a partir do valor de 2025 de USD 17,49 bilhões, com projeções para 2031 mostrando USD 24,62 bilhões, crescendo a um CAGR de 5,86% no período de 2026 a 2031. O impulso demográfico, a elevação da renda disponível e uma inclinação visível em direção ao consumo de estilo ocidental nos centros urbanos sustentam essa expansão. A tendência de alta constante do mercado também reflete o aprofundamento da presença da classe média na Indonésia, no Vietnã e nas Filipinas, onde os consumidores equilibram cada vez mais o prazer com indicadores de bem-estar nas escolhas alimentares diárias. Os fabricantes domésticos de produtos de panificação estão ampliando a produção em consonância com a expansão do varejo moderno, enquanto as marcas globais utilizam o franchising para acelerar o número de lojas. Ao mesmo tempo, as eficiências do lado da oferta provenientes de investimentos regionais em moagem de farinha e da diversificação das fontes de trigo amenizam a volatilidade de custos e aprimoram as margens para os grandes e médios participantes.

Principais Conclusões do Relatório

- Por tipo de produto, bolos, doces e tortas doces lideraram com 42,10% da participação do mercado de produtos de panificação do Sudeste Asiático em 2025, seguidos por crackers e biscoitos salgados, que têm previsão de avançar a um CAGR de 7,26% até 2031.

- Por forma, a panificação fresca dominou 60,55% do tamanho do mercado de produtos de panificação do Sudeste Asiático em 2025. A panificação congelada tem projeção de expansão mais rápida, apoiada por investimentos emergentes em cadeia de frio que ampliam o alcance geográfico.

- Por canal de distribuição, lojas especializadas e padarias artesanais responderam por 40,20% das vendas em 2025, enquanto os varejistas online devem registrar o maior CAGR previsto de 10,92% de 2026 a 2031.

- Por geografia, a Indonésia respondeu por 27,60% do valor de 2025, enquanto o Vietnã deve crescer a um CAGR de 7,22% no período de 2026 a 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Produtos de Panificação do Sudeste Asiático

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente penetração de formatos modernos de varejo de alimentos | +1.2% | Indonésia, Filipinas, Vietnã com expansão para a Tailândia | Médio prazo (2 a 4 anos) |

| Rápida ascensão do comércio por vídeo para compras por impulso de produtos de panificação | +0.8% | Vietnã, Tailândia, Singapura com adoção inicial em centros urbanos | Curto prazo (≤ 2 anos) |

| Expansões da capacidade de moagem de farinha reduzindo custos de insumos | +0.9% | Indonésia, Filipinas, Malásia com benefícios regionais na cadeia de suprimentos | Longo prazo (≥ 4 anos) |

| Digitalização do microvarejo ampliando o alcance rural | +0.7% | Indonésia, Vietnã, Mianmar com foco em cidades de nível 2 e 3 | Médio prazo (2 a 4 anos) |

| Reformulações orientadas à saúde (alto teor de fibras, saúde intestinal) | +0.6% | Singapura, Malásia, Tailândia com foco no segmento premium | Longo prazo (≥ 4 anos) |

| Incentivo governamental para diversificação das importações de trigo | +0.4% | Regional, com impacto primário na Indonésia e nas Filipinas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Penetração de Formatos Modernos de Varejo de Alimentos

A presença de supermercados e hipermercados continua a se ampliar nas grandes metrópoles e nas cidades de segundo nível, oferecendo às marcas de pão e doces embalados espaço privilegiado nas prateleiras e refrigeração estável. O layout organizado do canal de comércio moderno aumenta a visibilidade dos produtos, permite a rotação de estoque com controle de validade e apoia recursos de valor agregado, como embalagens reseláveis. À medida que as redes de varejo refinam os planogramas, as padarias dentro das lojas prosperam ao combinar aromas frescos com exposições que estimulam compras por impulso. As grandes redes também ampliam suas linhas de marca própria, oferecendo acessibilidade enquanto padronizam parâmetros de qualidade que os estabelecimentos tradicionais menores têm dificuldade em igualar. A tendência mais ampla de formalização do varejo, portanto, permanece um motor estrutural para o mercado de produtos de panificação do Sudeste Asiático.

Rápida Ascensão do Comércio por Vídeo para Compras por Impulso de Produtos de Panificação

O comércio por transmissão ao vivo combina entretenimento com compras instantâneas, permitindo que padeiros demonstrem a frescura e o artesanato dos produtos em tempo real. Com a penetração de smartphones superando 80% nos centros urbanos, os consumidores são atraídos por sessões curtas e interativas que apresentam bolos de edição limitada, biscoitos sazonais ou promoções de leve-um-ganhe-um. Gateways de pagamento integrados eliminam o atrito no checkout, enquanto entregadores de última milha realizam as entregas em poucas horas, preservando a integridade do produto e a satisfação espontânea. As marcas que investem em apresentadores carismáticos e teatralidade de panificação na tela conquistam novos públicos com custos de aquisição de clientes mais baixos em comparação com a publicidade tradicional. Consequentemente, o apelo experiencial do comércio por vídeo está ampliando a base de consumidores do mercado de produtos de panificação do Sudeste Asiático.

Expansão da Moagem de Farinha e Diversificação das Fontes de Trigo

A Bogasari, da Indonésia, e a Universal Robina, das Filipinas, expandiram recentemente a capacidade diária de moagem, desbloqueando economias de escala que comprimem os custos unitários. Iniciativas políticas paralelas para ampliar as origens do trigo além dos fornecedores históricos amortecem as oscilações de preços das matérias-primas e fortalecem o poder de barganha durante choques globais de oferta. Em conjunto, a maior capacidade de moagem e a diversificação das fontes alimentam um fluxo mais estável de farinha com preços competitivos para os padeiros a jusante, ancorando a estabilidade dos lucros mesmo quando os mercados de frete marítimo oscilam. A longo prazo, esses ganhos na cadeia de suprimentos se traduzem em margens mais previsíveis e pontos de preço calibrados para os consumidores, reforçando o crescimento da demanda em todas as faixas de valor.

Microvarejo Digital e Reformulações com Foco em Saúde

As plataformas de digitalização agora conectam centenas de milhares de warungs e lojas sari-sari a sistemas de pedidos em tempo real, permitindo que as padarias despachem cargas mistas de forma eficiente para distritos rurais e periurbanos. Simultaneamente, os esforços de reformulação introduzem pães com alto teor de fibras, voltados para a saúde intestinal e sem glúten, que satisfazem os consumidores orientados ao bem-estar sem sacrificar o sabor. Os inovadores de ingredientes recorrem à farinha de banana verde, à cevada rica em amido resistente e às proteínas de origem vegetal para ampliar os repertórios de produtos. O duplo impulso do alcance expandido na última milha e dos benefícios funcionais claramente sinalizados eleva a penetração entre os domicílios recém-atentos tanto à conveniência quanto à nutrição. Essa sinergia continua a impulsionar as vendas em valor do mercado de produtos de panificação do Sudeste Asiático.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços voláteis de importação de trigo em meio a picos de frete do El Niño | -1.8% | Regional, com impacto agudo nas Filipinas, Indonésia e Vietnã | Curto prazo (≤ 2 anos) |

| Gargalos na certificação halal para novos SKUs | -0.9% | Indonésia, Malásia, Brunei com expansão para segmentos de consumidores muçulmanos | Médio prazo (2 a 4 anos) |

| Infraestrutura de cadeia de frio limitada para massa congelada | -0.7% | Mianmar, Vietnã, áreas rurais em toda a região | Longo prazo (≥ 4 anos) |

| Discussões crescentes sobre imposto sobre o açúcar na Tailândia e na Malásia | -0.4% | Tailândia, Malásia com potencial contágio regional | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Voláteis de Importação de Trigo em Meio a Picos de Frete do El Niño

As perturbações nas rotas de navegação inflacionaram as tarifas de contêineres, adicionando camadas de custos não planejados ao trigo importado destinado à Indonésia, às Filipinas e ao Vietnã. Como as alternativas locais de grãos permanecem limitadas, os moinhos repassam pelo menos parte do ônus às padarias, pressionando os preços de prateleira do pão básico. Promoções no varejo e reduções de embalagem atenuam a erosão do volume, mas a compressão das margens persiste para os fabricantes menores com capital de giro reduzido. Estratégias de hedge e contratos diversificados com fornecedores compensam parcialmente o risco, mas a volatilidade de curto prazo continua a pesar sobre o mercado de produtos de panificação do Sudeste Asiático.

Obstáculos de Certificação, Logística e Fiscais

O rigoroso arcabouço halal da Indonésia estende os prazos de aprovação para cerca de quatro meses por novo SKU, elevando os custos de conformidade e atrasando os pipelines de inovação. Concomitantemente, a infraestrutura fragmentada de cadeia de frio dificulta a distribuição de massa congelada para cidades secundárias, limitando a amplitude do sortimento fora das principais metrópoles. No âmbito fiscal, a Tailândia e a Malásia retomaram as deliberações sobre o imposto sobre o açúcar, que elevariam os custos de ingredientes para receitas com alto teor de sacarose, estimulando a reformulação, mas também provocando aumentos de preços. Em conjunto, esses fatores moderam o impulso de crescimento, especialmente para as PMEs que buscam escala rápida entre fronteiras.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Premiumização Encontra a Demanda Funcional

Bolos, doces e tortas doces comandaram 42,10% do mercado de produtos de panificação do Sudeste Asiático em 2025, impulsionando as vendas comemorativas em torno de festivais e marcos pessoais. As redes locais replicam a estética das pâtisseries europeias enquanto incorporam sabores familiares, como pandan e durian, mantendo alta relevância. Concomitantemente, os crackers e biscoitos salgados registram os ganhos de volume mais rápidos, impulsionados pelas expectativas de CAGR de 7,26% em meio aos estilos de vida de consumo em movimento e às preferências por controle de porções. Os fabricantes combinam bases multigrain com cobertura de açúcar reduzido para ampliar o apelo, e os pacotes de comércio eletrônico incentivam o abastecimento de despensa para rotinas de trabalho remoto. Os exportadores regionais também visam biscoitos salgados com certificação halal para atender aos canais da diáspora muçulmana no Oriente Médio, reforçando as oportunidades de exportação para o mercado de produtos de panificação do Sudeste Asiático.

A crescente consciência sobre saúde orienta a reformulação em direção a inclusões ricas em fibras e favoráveis à saúde intestinal, como cevada rica em beta-glucano e inulina. As marcas enfatizam o conforto digestivo e a moderação do açúcar no sangue nos rótulos frontais das embalagens para garantir preços premium nas prateleiras. As linhas sem glúten, antes de nicho, agora atraem a curiosidade do público em geral, especialmente em Singapura e na Tailândia, onde consumidores abastados experimentam grãos inovadores. A co-marca com fornecedores especializados de ingredientes aumenta a credibilidade percebida. Essas dinâmicas sugerem que o segmento de crackers continuará superando o mercado de produtos de panificação do Sudeste Asiático em geral, enquanto os bolos indulgentes mantêm uma base de valor estável, embora mais lenta.

Por Forma: Dominância do Fresco Apesar das Lacunas na Infraestrutura de Congelados

As linhas frescas geraram 60,55% da receita de 2025, ilustrando o apreço cultural dos habitantes do Sudeste Asiático por pão e doces assados pela manhã. As padarias dentro dos supermercados, os estabelecimentos artesanais nas ruas principais e as redes de cafés sincronizam os horários de panificação com os picos de deslocamento, maximizando o fluxo de clientes atraídos pelo aroma. As misturas de grãos locais e os recheios de frutas tropicais oferecem distinção de sabor sem sacrificar a conveniência. O tamanho do mercado de produtos de panificação do Sudeste Asiático para pão fresco deve se ampliar ainda mais à medida que a densidade urbana favorece os agrupamentos de varejo de fácil acesso.

As ofertas de massa congelada e pré-assada ocupam 7,34%, limitadas por nós de cadeia de frio fragmentados. Os restaurantes de serviço rápido urbanos, no entanto, adotam o estoque de congelamento e descongelamento para manter a disponibilidade 24 horas com menor demanda de mão de obra. O investimento em caminhões refrigerados e centros de microfulfillment está se acelerando, com provedores de logística estendendo paletes de pagamento por uso para padeiros de PMEs. Essa infraestrutura, aliada à crescente preferência por kits de panificação doméstica, posiciona o segmento de congelados para reduzir a diferença de participação a longo prazo, ampliando o acesso à variedade em todo o mercado de produtos de panificação do Sudeste Asiático.

Por Canal de Distribuição: Canais Digitais e Especializados Reformulam o Acesso

Lojas especializadas e padarias artesanais capturaram 40,20% da participação na distribuição em 2025, capitalizando no posicionamento artesanal e na frescura imediata. Elementos de design de interiores, como cozinhas abertas e dutos de aroma, reforçam a ressonância experiencial, gerando tíquetes médios mais altos por visita. A cultura de café ainda enraíza os pacotes de doce mais bebida, sustentando o fluxo de clientes além do café da manhã. A ressonância dos estabelecimentos físicos garante fidelidade contínua mesmo com a proliferação das opções digitais, ancorando um pilar estável no mercado de produtos de panificação do Sudeste Asiático.

Os varejistas online, com projeção de CAGR de 10,92%, aproveitam a expansão das plataformas de entrega de alimentos e dos hubs de comércio rápido. Eventos de venda relâmpago e vouchers por tempo limitado estimulam pedidos fora do horário de pico, suavizando as cargas de produção para as padarias. Os modelos de assinatura que fornecem caixas semanais de pão ganham força entre famílias jovens que buscam conveniência e previsibilidade de porções. Enquanto isso, os supermercados ampliam os sortimentos de pães pré-embalados; as lojas de conveniência apostam em croissants prontos para consumo que conquistam visibilidade nas prateleiras ao nível dos olhos. Essa combinação de artesanato tradicional e facilidade digital impulsiona a complexidade omnicanal, mas desbloqueia ocasiões de consumo mais amplas.

Análise Geográfica

Em 2025, a Indonésia, impulsionada por sua população de 270 milhões de habitantes e uma classe média em expansão, comandou uma participação significativa de 27,60% do valor do mercado. Os consumidores urbanos frequentam lojas de conveniência pertencentes a redes, enquanto seus equivalentes rurais utilizam plataformas digitais de "warung", abrindo caminho para lanches de marcas conhecidas. A Bogasari, uma das principais gigantes domésticas de moagem, gerencia habilmente o processamento de trigo, protegendo contra as flutuações cambiais e garantindo a estabilidade de preços. Com uma supervisão regulatória rigorosa sobre a conformidade halal, as multinacionais optam cada vez mais por joint ventures locais, agilizando seus processos de aprovação de rótulos. Consequentemente, o mercado de produtos de panificação da Indonésia no Sudeste Asiático continua a prosperar, tanto em volume quanto em valor. O Vietnã, a caminho de um CAGR de 7,22%, está aproveitando a onda de sua indústria de processamento de alimentos de USD 79,3 bilhões, uma vibrante cultura de café e um aumento no comércio social. As redes de panificação ocidentais dividem o palco com marcas locais, infundindo produtos com ingredientes nativos como café e coco. A forte fidelidade à marca da Geração Z impulsiona lançamentos de edição limitada, frequentemente vendidos por meio de transmissões ao vivo, reforçando os preços premium. Enquanto isso, o governo aperta os protocolos de segurança alimentar, notadamente os limites de aflatoxina na farinha, elevando os padrões do setor.

Singapura e Malásia desempenham papéis distintos: Singapura como hub de inovação e Malásia como centro de exportações halal. Os varejistas em Singapura utilizam análises em tempo real para o gerenciamento de categorias, levando a ajustes de micro-sortimento que aumentam a eficiência das prateleiras. Na Malásia, subsídios halal patrocinados pelo Estado promovem a automação, equilibrando a conformidade com a redução de custos. O impulso da Tailândia por uma estratégia de redução de açúcar acelera a adoção de pão integral, enquanto Mianmar, com sua capacidade local limitada, depende de misturas importadas. Juntas, essas histórias nacionais criam um cenário de demanda rico e interconectado para o mercado de produtos de panificação do Sudeste Asiático.

Cenário Competitivo

Com uma pontuação de concentração de 5/10, o mercado de produtos de panificação do Sudeste Asiático é moderadamente fragmentado. Líderes domésticos como PT Nippon Indosari Corpindo, QAF Ltd e Mayora Indah dominam o cenário, utilizando produção integrada, distribuição proprietária e campanhas agressivas de construção de marca. Enquanto isso, players internacionais como Mondelez International e SPC Group estão deixando sua marca ao franquear formatos de café-padaria, adaptando receitas globais aos gostos locais. Os desafiantes de médio porte estão agitando ainda mais as coisas ao experimentar modelos de cozinha virtual, reduzindo efetivamente os custos de aluguel. Investimentos estratégicos em automação são evidentes: a Monde Nissin atualizou sua instalação em Davao, e a Universal Robina expandiu seu moinho em Sariaya, ambos incorporando robótica para o manuseio eficiente de massa e aumento da produção. No âmbito digital, as iniciativas vão desde algoritmos de pedidos preditivos até rastreabilidade baseada em QR, atendendo às demandas regulatórias e à transparência buscada pelos consumidores. Fusões e aquisições (M&A) transfronteiriças estão se mostrando uma via estratégica para alcançar escala regional, como evidenciado pelo estabelecimento de uma base de produção tailandesa pela Lotus Bakeries para exportações de Biscoff. Há um aumento notável nos registros de propriedade intelectual, especialmente em torno de texturizantes de origem vegetal e embalagens de vida útil estendida, sinalizando uma busca por margens diferenciadas.

As marcas estão explorando ativamente espaços em branco, particularmente em lanches funcionais e microvarejo rural. Elas estão personalizando tamanhos de produtos e preços para cidades de terceiro nível, enquanto oferecem bolos premium de baixo índice glicêmico em áreas afluentes. A sustentabilidade está emergindo como uma vantagem competitiva, com pioneiros no mercado adotando embalagens recicláveis e garantindo a rastreabilidade do óleo de palma. Todos esses movimentos estratégicos ressaltam o cenário dinâmico e repleto de oportunidades do mercado de produtos de panificação do Sudeste Asiático.

Líderes do Setor de Produtos de Panificação do Sudeste Asiático

QAF Limited

President Bakery Public Company Limited

PT Nippon Indosari Corpindo TBK

Mondelēz International, Inc

Mayora Indah Tbk

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Paris Baguette, uma marca de panificação reconhecida globalmente sob o SPC Group, inaugurou formalmente seu mais novo hub de fabricação regional em Johor, Malásia. Esta instalação representa uma iniciativa estratégica nos esforços de expansão global da Paris Baguette, aumentando a eficiência de sua cadeia de suprimentos para apoiar a crescente presença da marca no Sudeste Asiático, no Oriente Médio e em outras regiões.

- Agosto de 2025: A Europastry, uma proeminente empresa de panificação sediada na Espanha, adquiriu uma participação de 60% na Art of Baking, da Tailândia. Esta aquisição representa uma iniciativa estratégica voltada para ampliar a presença da Europastry no Sudeste Asiático. Espera-se que o movimento facilite a expansão da empresa na região Ásia-Pacífico, ao mesmo tempo em que fortalece sua rede global de clientes.

Escopo do Relatório do Mercado de Produtos de Panificação do Sudeste Asiático

Os produtos de panificação incluem uma variedade de produtos como pão, pãezinhos, biscoitos, tortas, doces e muffins, tipicamente feitos com farinha ou farelo proveniente de algum tipo de grão.

O mercado de produtos de panificação do Sudeste Asiático foi segmentado por tipo de produto, canal de distribuição e geografia. Por tipo de produto, o mercado estudado é segmentado em pão, biscoitos doces, crackers e biscoitos salgados, bolos, doces, tortas doces e produtos matinais. Por canal de distribuição, o mercado foi dividido em supermercados/hipermercados, lojas especializadas, lojas de conveniência/mercearias, lojas de varejo online e outros canais de distribuição. Por geografia, o mercado é segmentado em Indonésia, Malásia, Filipinas, Vietnã, Tailândia, Singapura, Mianmar e o Restante do Sudeste Asiático.

O dimensionamento do mercado foi realizado em termos de valor em USD para todos os segmentos mencionados acima.

| Pão |

| Biscoitos Doces |

| Crackers e Biscoitos Salgados |

| Bolos, Doces e Tortas Doces |

| Produtos Matinais |

| Outros |

| Fresco |

| Congelado |

| Supermercados / Hipermercados |

| Lojas de Conveniência / Mercearias |

| Lojas Especializadas e Padarias Artesanais |

| Lojas de Varejo Online |

| Outros Canais |

| Indonésia |

| Malásia |

| Filipinas |

| Singapura |

| Tailândia |

| Vietnã |

| Mianmar |

| Restante do Sudeste Asiático |

| Por Tipo de Produto | Pão |

| Biscoitos Doces | |

| Crackers e Biscoitos Salgados | |

| Bolos, Doces e Tortas Doces | |

| Produtos Matinais | |

| Outros | |

| Por Forma | Fresco |

| Congelado | |

| Por Canal de Distribuição | Supermercados / Hipermercados |

| Lojas de Conveniência / Mercearias | |

| Lojas Especializadas e Padarias Artesanais | |

| Lojas de Varejo Online | |

| Outros Canais | |

| Por Geografia | Indonésia |

| Malásia | |

| Filipinas | |

| Singapura | |

| Tailândia | |

| Vietnã | |

| Mianmar | |

| Restante do Sudeste Asiático |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de produtos de panificação do Sudeste Asiático em 2026?

O tamanho do mercado de produtos de panificação do Sudeste Asiático é de USD 18,52 bilhões em 2026, com expectativas de atingir USD 24,62 bilhões até 2031.

Qual categoria de produto lidera as vendas regionais?

Bolos, doces e tortas doces ocupam a posição de liderança, capturando 42,10% da receita de 2025.

Qual taxa de crescimento é prevista para crackers e biscoitos salgados?

Os crackers e biscoitos salgados têm projeção de registrar um CAGR de 7,26% no período de 2026 a 2031, o mais rápido entre todos os tipos de produtos.

Qual canal de distribuição está se expandindo mais rapidamente?

Os varejistas online registram o maior impulso com uma perspectiva de CAGR de 10,92%, impulsionados pela adoção de entrega de alimentos e comércio rápido.

Página atualizada pela última vez em: