Tamanho e Participação do Mercado Europeu de Produtos de Panificação

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

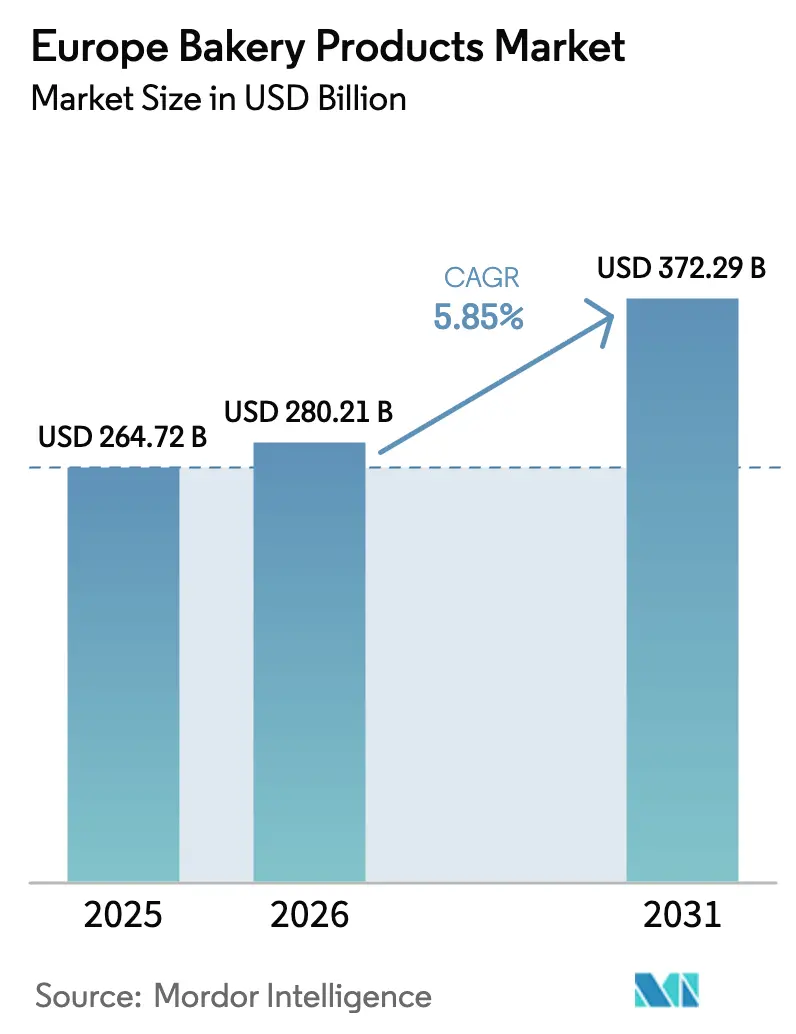

| Tamanho do mercado no ano base (2025) | 264.72 Bilhões de dólares |

| Tamanho do Mercado (2026) | 280.21 Bilhões de dólares |

| Tamanho do Mercado (2031) | 372.29 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.85% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Produtos de Panificação por Mordor Intelligence

O tamanho do mercado europeu de produtos de panificação foi avaliado em USD 264,72 bilhões em 2025 e estima-se que cresça de USD 280,21 bilhões em 2026 para atingir USD 372,29 bilhões até 2031, a uma CAGR de 5,85% durante o período de previsão (2026-2031). Essa trajetória ascendente destaca a resiliência do mercado à medida que os consumidores se voltam cada vez mais para produtos de panificação mais saudáveis, sustentáveis e convenientes. Por exemplo, dados do Departamento de Meio Ambiente, Alimentação e Assuntos Rurais revelam que em 2022/23, os consumidores do Reino Unido preferiram bolos e pastéis não congelados, com uma média de 105 gramas por pessoa por semana. Pãezinhos, scones e bolinhos de chá ficaram logo atrás, com 59 gramas[1]Fonte: Departamento de Meio Ambiente, Alimentação e Assuntos Rurais, "Conjuntos de dados sobre alimentação familiar", gov.uk. O mercado é impulsionado por uma demanda crescente por produtos com rótulo limpo, uma transformação do varejo digital e uma preferência crescente por itens congelados. Essas tendências estão expandindo o alcance do mercado tanto para grandes fabricantes quanto para especialistas de nicho. Além disso, o mercado está testemunhando uma tendência de premiumização, permitindo que as empresas elevem os preços médios sem reduzir a demanda, mesmo em meio a custos voláteis de commodities. Para contornar os desafios regulatórios e manter tanto as margens quanto a credibilidade, as empresas estão canalizando investimentos em automação, rastreabilidade e embalagens ecológicas.

Principais Conclusões do Relatório

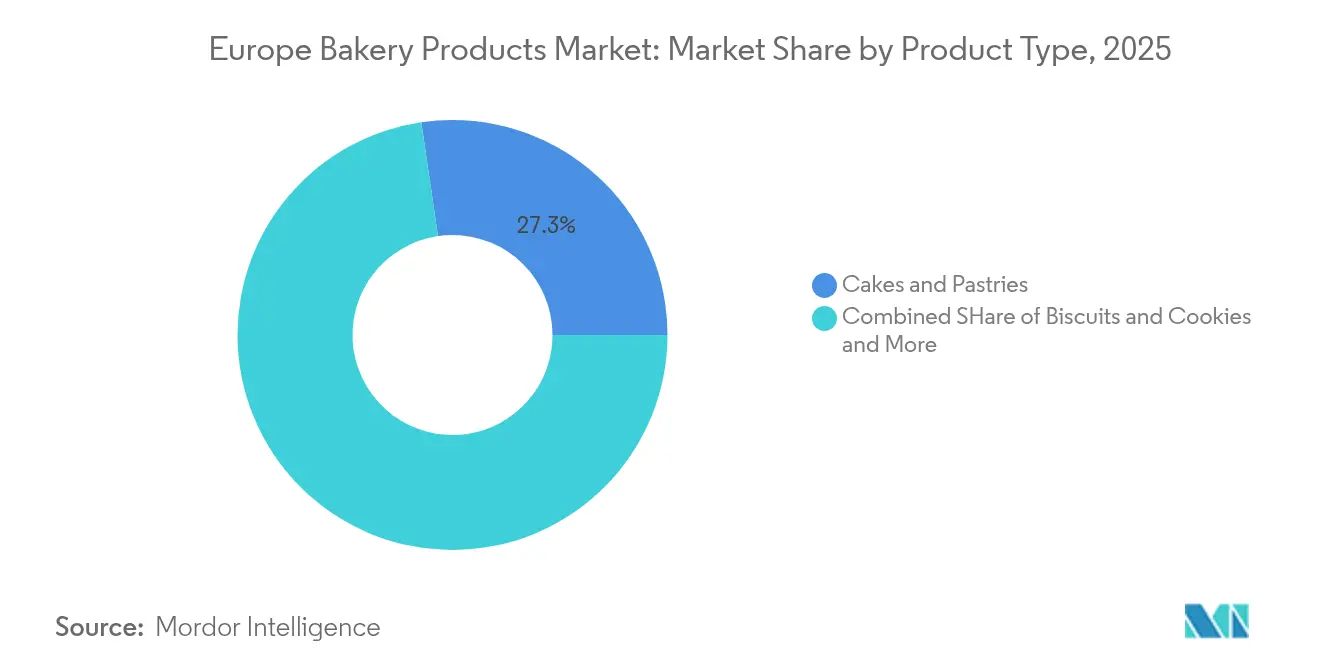

- Por tipo de produto, bolos e pastéis lideraram com 27,32% da participação do mercado europeu de produtos de panificação em 2025, enquanto biscoitos e cookies devem se expandir a uma CAGR de 6,03% até 2031.

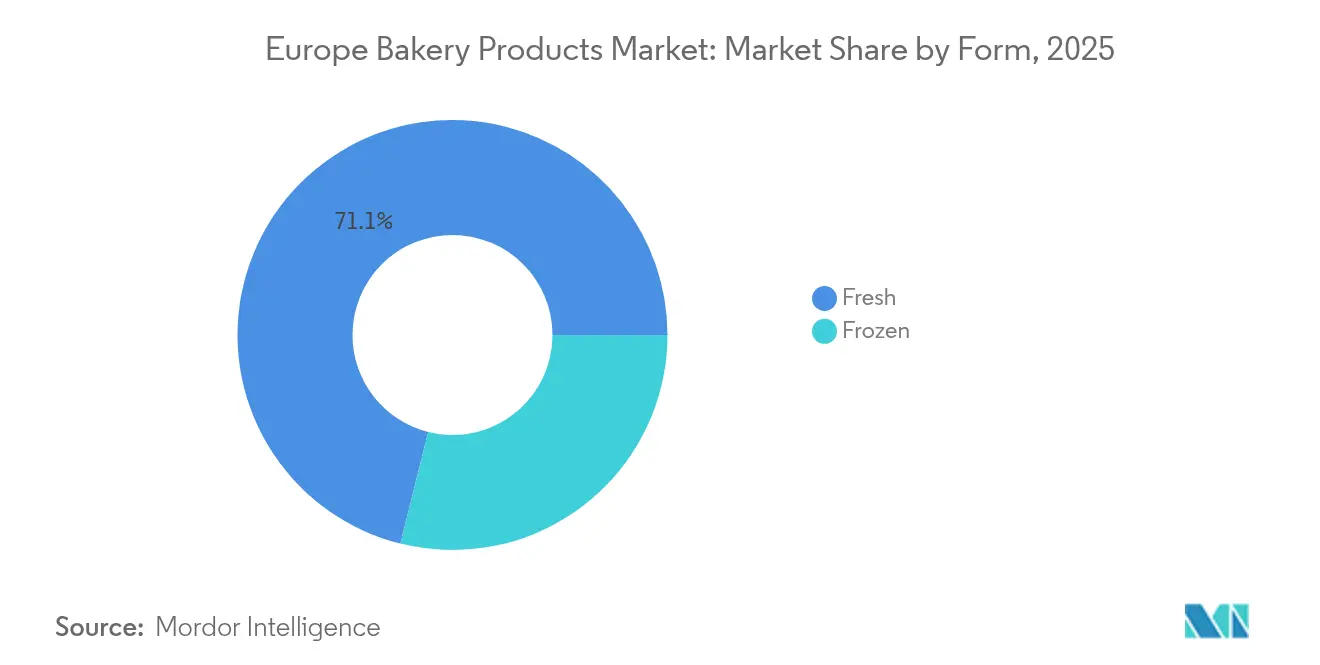

- Por forma, os itens frescos representaram 71,10% do tamanho do mercado europeu de produtos de panificação em 2025, e os produtos congelados estão avançando a uma CAGR de 6,12% até 2031.

- Por categoria, os produtos convencionais detinham uma participação de 41,09% do tamanho do mercado europeu de produtos de panificação em 2025, e os itens orgânicos/com rótulo limpo estão crescendo a uma CAGR de 6,44% até 2031.

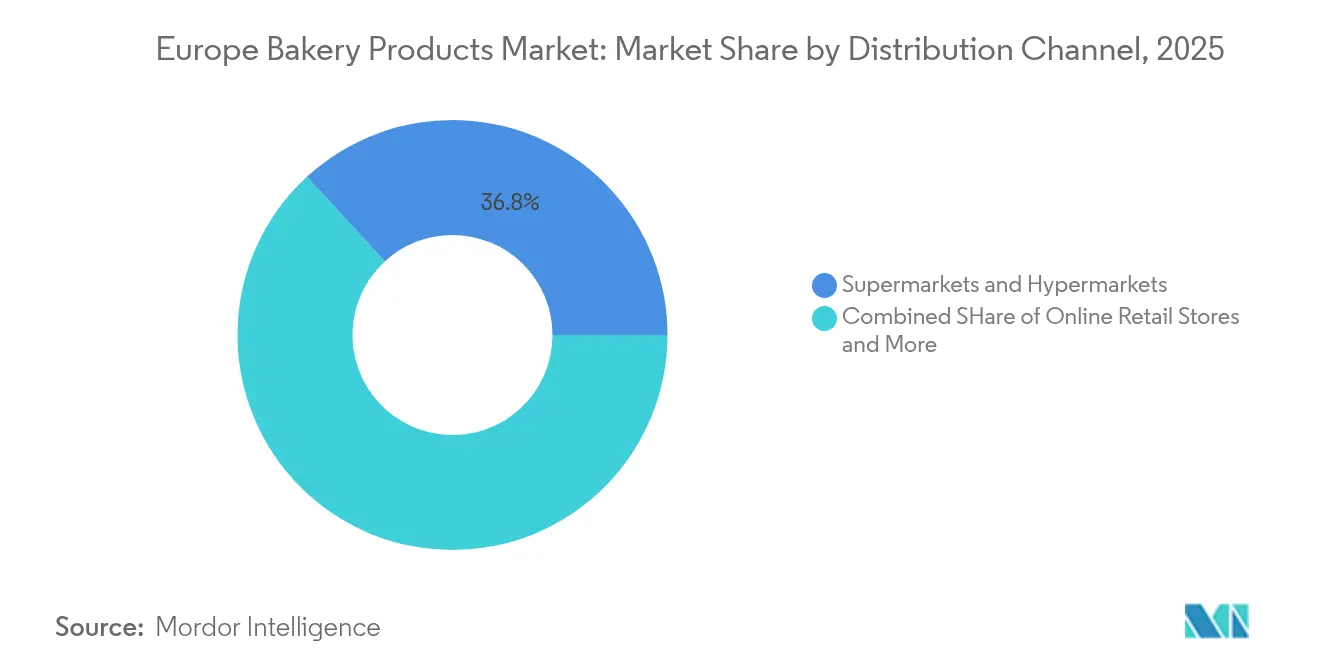

- Por canal de distribuição, supermercados e hipermercados capturaram 36,84% da participação de receita em 2025, enquanto o varejo online é o caminho de acesso ao mercado de crescimento mais rápido, com uma CAGR de 6,88% até 2031.

- Por país, o Reino Unido comandou 29,01% da participação do mercado europeu de produtos de panificação em 2025, e a Alemanha registra a maior CAGR projetada de 6,01% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Europeu de Produtos de Panificação

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Tendências de saúde e bem-estar | +1.2% | Global, com maior influência na Alemanha, nos Países Baixos e na Suécia | Médio prazo (2-4 anos) |

| Inovação de produtos e premiumização | +0.9% | Mercados centrais da Europa Ocidental, expandindo-se para a Europa Oriental | Longo prazo (≥ 4 anos) |

| Demanda crescente por rótulo limpo e ingredientes naturais | +1.1% | Em toda a Europa, particularmente forte em mercados focados em produtos orgânicos | Médio prazo (2-4 anos) |

| Sustentabilidade e inovação em embalagens | +0.7% | Conformidade regulatória em toda a Europa, adoção antecipada nos países nórdicos | Longo prazo (≥ 4 anos) |

| Desejo do consumidor por frescor e extensão da vida útil | +0.8% | Global, com ênfase em mercados urbanos nas principais cidades europeias | Curto prazo (≤ 2 anos) |

| Crescimento no consumo fora do lar e em movimento | +1.0% | Centros urbanos no Reino Unido, Alemanha e França, com expansão para cidades menores | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Tendências de Saúde e Bem-Estar

Os consumidores europeus estão cada vez mais favorecendo produtos de panificação funcionais e nutricionalmente aprimorados, com opções enriquecidas com proteínas e reforçadas com fibras ganhando força. Na Alemanha, a demanda por lanches ricos em proteínas e itens de panificação benéficos para o intestino está crescendo, enquanto as preferências plant-based e flexitarianas estão reformulando as formulações em toda a Europa. De acordo com o Instituto Alemão de Alimentos Congelados, em 2024, os varejistas de alimentos venderam 114.684 toneladas de bolos congelados, e os mercados fora do lar venderam 91.136 toneladas[2]Fonte: Instituto Alemão de Alimentos Congelados, "Estatísticas de vendas 2024", tiefkuehlkost.de. Fabricantes como a CSM Ingredients estão inovando com tecnologias como o SlimBake, que reduz o teor de gordura em até 30% sem comprometer o sabor ou a textura. A Geração Z está impulsionando a demanda por nutrição personalizada e alternativas de lanches, enquanto os consumidores italianos buscam produtos de panificação sustentáveis com benefícios para a saúde. A orientação atualizada da EFSA sobre novos alimentos está permitindo o uso de ingredientes inovadores, como lentilhas verdes fermentadas como substitutos de ovos, reduzindo os custos de produção em 30% e atendendo aos padrões de rótulo limpo.

Inovação de Produtos e Premiumização

Os padeiros europeus estão correndo para inovar, investindo recursos em automação e produtos exclusivos para explorar mercados premium. Veja o Grupo Bimbo: em julho de 2025, a empresa canalizou impressionantes USD 2 bilhões em automação e sustentabilidade em suas filiais europeias, sublinhando o impulso do setor por operações tecnologicamente avançadas e eficientes. O pão de fermentação natural não é mais apenas para pães tradicionais; está prestes a causar impacto em diversos produtos de panificação, graças a um aumento no interesse dos consumidores. E à medida que as mídias sociais e a tecnologia alimentam a experimentação de sabores, os conceitos de fusão culinária estão em ascensão. As padarias francesas, mesclando técnicas tradicionais com a demanda atual por conveniência e qualidade, estão liderando um renascimento no segmento artesanal, evidenciando a tendência de premiumização. Em outra frente, a adoção de tecnologias da Indústria 4.0, da robótica à rastreabilidade por blockchain, não está apenas transformando a produção, mas também atendendo ao apelo do consumidor moderno por transparência e garantia de qualidade.

Demanda Crescente por Rótulo Limpo e Ingredientes Naturais

Impulsionadas pelo ceticismo dos consumidores em relação a aditivos artificiais, as formulações de produtos de panificação estão passando por uma mudança fundamental. Os fabricantes estão adotando cada vez mais estratégias de rótulo limpo para se alinhar às expectativas evolutivas do mercado. Os consumidores preocupados com a saúde estão alimentando um crescimento robusto no mercado europeu de aditivos alimentares naturais. Há uma demanda crescente por ingredientes de dupla função que atendam tanto às necessidades nutricionais quanto às de conservação. O lançamento pela Corbion de soluções naturais de inibição de mofo marca um avanço significativo na extensão da vida útil dos produtos de panificação, mantendo ao mesmo tempo uma postura de rótulo limpo. Os marcos regulatórios estão reforçando a tendência em direção a produtos orgânicos e "livres de" determinados ingredientes, favorecendo alternativas naturais em detrimento de suas contrapartes sintéticas. Notavelmente, os regulamentos da UE estão apertando as restrições sobre certos conservantes químicos e corantes em alimentos. Destacando a vigilância no mercado, o Escritório Federal de Proteção ao Consumidor e Segurança Alimentar relatou 269 alertas de produtos alimentares na Alemanha em maio de 2023[3]Fonte: Escritório Federal de Proteção ao Consumidor e Segurança Alimentar, "Número de alertas publicados sobre produtos alimentares", bvl.bund.de. Enquanto isso, a orientação atualizada da Autoridade Europeia para a Segurança dos Alimentos sobre novos alimentos está simplificando o processo de aprovação para ingredientes naturais inovadores. Isso inclui soluções plant-based e fermentadas que não apenas melhoram os perfis nutricionais e a estabilidade de prateleira, mas também aderem aos padrões de rótulo limpo.

Sustentabilidade e Inovação em Embalagens

O Regulamento UE 2025/40 sobre embalagens e resíduos de embalagens está estimulando inovações revolucionárias em embalagens sustentáveis no setor de panificação europeu. O regulamento estipula que todas as embalagens devem ser recicláveis até 2030. Ele estabelece metas específicas: 30% de conteúdo reciclado em embalagens de PET para alimentos até 2030, aumentando para 50% até 2040. Em uma resposta notável do setor, a Mondelez International uniu forças com o Grupo Saica para criar embalagens recicláveis à base de papel para seus confeitos e biscoitos em embalagens múltiplas. A Mondelez também tem como objetivo uma redução de 25% nos materiais de embalagem de plástico virgem até 2025. Da mesma forma, a proibição do regulamento sobre PFAS em embalagens em contato com alimentos até agosto de 2026 está levando o setor a investir pesadamente em tecnologias alternativas de barreira. Abordando o desperdício anual de pão na Europa, a startup polonesa Rebread está convertendo resíduos de pão em ingredientes multifuncionais, impulsionada por pesquisas com consumidores que mostram um forte apetite por produtos reaproveitados. O impulso pela sustentabilidade não se limita às embalagens; as empresas estão reformulando toda a sua cadeia de suprimentos. Elas estão investindo em tecnologias de produção com eficiência energética e estratégias para reduzir suas pegadas de carbono, tudo em busca das ambiciosas metas de neutralidade climática da UE estabelecidas para 2050.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Concorrência de padarias artesanais e especializadas | -0.8% | Europa Ocidental, particularmente França, Alemanha e Itália | Médio prazo (2-4 anos) |

| Ceticismo do consumidor e escrutínio de rótulos | -0.6% | Em toda a Europa, mais forte em mercados preocupados com a saúde | Curto prazo (≤ 2 anos) |

| Exigências ambientais e de sustentabilidade | -0.9% | Conformidade regulatória em toda a Europa, impacto antecipado nos países nórdicos | Longo prazo (≥ 4 anos) |

| Custos de ingredientes e interrupções na cadeia de suprimentos | -1.2% | Impacto global, afetando particularmente as cadeias de suprimentos da Europa Oriental | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Concorrência de Padarias Artesanais e Especializadas

Em toda a Europa, o crescimento das padarias artesanais e especializadas está exercendo intensa pressão sobre os produtores industriais de panificação, especialmente nos segmentos premium, onde os consumidores priorizam autenticidade e artesanato. Na França, as padarias artesanais estão testemunhando um renascimento, com uma retomada das padarias tradicionais após anos de declínio. Esse retorno é impulsionado por inovações que mesclam perfeitamente técnicas tradicionais com conveniências contemporâneas. Além disso, o triunfo da Campanha pelo Pão Verdadeiro sobre os principais supermercados do Reino Unido, questionando suas alegações de "recém-assado", sublinha uma maior conscientização do consumidor. Essa conscientização se inclina fortemente para produtos de panificação autênticos, distanciando-se das opções produzidas em massa. As padarias artesanais, com sua flexibilidade inerente, adaptam-se rapidamente aos gostos locais e às tendências alimentares, frequentemente lançando produtos inovadores meses antes de suas contrapartes industriais. Destacando o sentimento do setor, a Confederação Alemã de Padeiros, que representa mais de 9.200 padarias, ressalta o duplo foco no artesanato qualificado e nas tecnologias com eficiência energética como principais vantagens competitivas em relação aos produtores de mercado de massa. Em resposta a esse cenário em evolução, os produtores industriais estão canalizando investimentos significativos em diferenciação de produtos e posicionamento premium, ao mesmo tempo em que se esforçam para manter sua posição em segmentos de mercado centrados no valor.

Custos de Ingredientes e Interrupções na Cadeia de Suprimentos

No mercado europeu de produtos de panificação, o aumento dos custos de ingredientes e as frequentes interrupções na cadeia de suprimentos tornaram-se grandes impedimentos ao crescimento. Esses desafios estão comprimindo as margens, provocando reformulações, atrasando o lançamento de produtos e deslocando investimentos da inovação para a resiliência. Insumos essenciais como trigo, açúcar, cacau, óleos vegetais, fermento e ingredientes especiais viram os preços de entrada disparar, impulsionados pelo aumento das importações, pela alta dos preços das commodities e pelo aperto dos mercados globais. Concomitantemente, a volatilidade sustentada nos preços de energia europeus elevou os custos de moagem, refrigeração e panificação. Esse duplo desafio está comprimindo as margens dos fabricantes, elevando os preços no varejo e reduzindo a demanda por produtos premium ou orientados à inovação. Por exemplo, o Conselho de Desenvolvimento da Agricultura e Horticultura relatou que em 2023/24, as importações de trigo do Reino Unido aumentaram para aproximadamente 2,4 milhões de toneladas, acima de 1,3 milhão de toneladas no ano anterior. Além disso, os gargalos logísticos e de insumos, incluindo a variabilidade sazonal das colheitas, atrasos no transporte e a evolução dos requisitos de sustentabilidade e regulatórios, estão aumentando as necessidades de capital de giro. Como resultado, os fabricantes estão priorizando medidas de segurança de fornecimento, como contratos mais longos, duplo fornecimento e estratégias de fornecimento local. Embora essas medidas aumentem a segurança, elas também inflacionam os custos unitários de curto prazo e desaceleram o ritmo do desenvolvimento de novos produtos. Em resposta, organismos e coalizões do setor tomaram ações explícitas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Bolos e Pastéis Impulsionam o Crescimento Premium

Em 2025, bolos e pastéis dominam o mercado com uma participação de 27,32%, evidenciando a preferência dos consumidores europeus por esses produtos indulgentes, seja para consumo diário ou em ocasiões especiais. Enquanto isso, biscoitos doces e cookies na Europa estão em ascensão, com uma CAGR projetada de 6,03% até 2031, impulsionados pela sua praticidade e adaptações voltadas para a saúde. O pão, um alimento básico nas dietas tradicionais, enfrenta mudanças nas tendências alimentares e forte concorrência de carboidratos alternativos. Os mercados urbanos estão a registar um aumento na procura por "produtos matinais", à medida que consumidores com rotinas agitadas buscam opções de pequeno-almoço nutritivas e portáteis.

O forte interesse da Mondelez International no segmento global de bolos e pastéis, evidenciado pela sua aquisição da Chipita Global SA, sublinha o robusto potencial de crescimento do segmento, especialmente na Europa Central e Oriental. Os retalhistas estão a adotar cada vez mais modelos de padaria em loja que utilizam técnicas de congelamento e descongelamento para bolos e pastéis, uma medida que reduz os custos de mão de obra e o desperdício, mantendo ao mesmo tempo a qualidade do produto. À medida que a demografia europeia se diversifica, cresce o apetite por produtos de panificação especializados e étnicos, com consumidores ávidos por sabores internacionais autênticos. Além disso, a incorporação de ingredientes funcionais em toda a gama de produtos não só diferencia os fabricantes, como também responde à procura dos consumidores preocupados com a saúde por um maior valor nutricional.

Por Forma: Frescos Dominam Enquanto Congelados Aceleram

Em 2025, os produtos de panificação frescos dominam o mercado com uma participação de 71,10%, sublinhando as preferências dos consumidores pela qualidade, sabor e textura dos produtos recém-assados. Enquanto isso, o segmento congelado, embora atualmente menor, está em uma trajetória de crescimento, ostentando uma CAGR de 6,12% até 2031. Esse crescimento é atribuído a benefícios como eficiência na cadeia de suprimentos, vida útil prolongada e tecnologias avançadas de congelamento que mantêm a qualidade do produto. Esse crescimento sinaliza o alinhamento do setor com as demandas modernas do varejo e uma mudança do consumidor em direção à conveniência sem sacrificar o sabor.

Os avanços tecnológicos no congelamento rápido e nas embalagens impulsionam o crescimento do segmento congelado, garantindo a integridade do produto durante o armazenamento e a distribuição. Isso não apenas amplia o alcance geográfico dos fabricantes, mas também reduz o desperdício de alimentos. Os varejistas europeus estão recorrendo cada vez mais a soluções de panificação congelada, simplificando o gerenciamento de estoque e reduzindo os custos de mão de obra associados à panificação dentro da loja. Embora os produtos frescos desfrutem de preços premium e fidelidade inabalável do consumidor, especialmente nos segmentos artesanais e especializados onde o consumo imediato é fundamental, o mercado apresenta uma segmentação clara. Os produtos frescos dominam as compras planejadas e as ocasiões especiais, enquanto as opções congeladas atendem às compras por impulso e à conveniência, destacando a coexistência de ambos os segmentos.

Por Categoria: Rótulo Limpo Orgânico Emerge como Motor de Crescimento

Em 2025, os produtos de panificação convencionais comandam uma participação de mercado dominante de 41,09%, sublinhando os hábitos arraigados dos consumidores e a sensibilidade ao preço nos diversos mercados da Europa. No entanto, o segmento orgânico/rótulo limpo está em uma trajetória impressionante, ostentando uma CAGR de 6,44% até 2031. Esse crescimento sinaliza uma mudança fundamental no foco do consumidor em direção à transparência de ingredientes e escolhas centradas na saúde. Destacando essa tendência, o Ministério Federal de Alimentação e Agricultura (Bundesministerium für Ernährung und Landwirtschaft) relatou que até dezembro de 2024, a Alemanha tinha 109.567 produtos exibindo orgulhosamente rótulos orgânicos. Enquanto isso, o segmento de proteínas/funcional, embora atualmente modesto em tamanho, está se adaptando rapidamente para atender às aspirações nutricionais e de estilo de vida dos consumidores preocupados com a saúde.

À medida que os consumidores se tornam mais exigentes, o posicionamento de rótulo limpo ganha destaque. Os compradores agora examinam meticulosamente as listas de ingredientes, favorecendo produtos desprovidos de aditivos artificiais, conservantes e produtos químicos sintéticos. O segmento de proteínas/funcional está aproveitando a onda de maior conscientização nutricional e tendências de estilo de vida ativo. Os produtos nessa categoria apresentam cada vez mais proteínas plant-based, fibras aprimoradas e outros ingredientes funcionais que oferecem vantagens distintas para a saúde. Além disso, a inclinação da Europa em direção a dietas plant-based e saúde holística está estimulando inovações nas formulações de panificação, mesclando indulgência com benefícios nutricionais. A solidez do segmento convencional pode ser atribuída a consumidores sensíveis ao preço que priorizam o valor, especialmente durante as recessões econômicas, quando os gastos discricionários se contraem.

Por Canal de Distribuição: O Varejo Online Transforma o Acesso ao Mercado

Em 2025, supermercados e hipermercados comandam uma participação de mercado dominante de 36,84%, graças ao seu vasto alcance geográfico, preços competitivos e o apelo das compras em um único lugar para os consumidores europeus convencionais. Enquanto isso, as lojas de varejo online são as estrelas em ascensão, ostentando uma robusta CAGR de 6,88% até 2031. Esse crescimento reflete a transformação digital mais ampla e as mudanças nos hábitos de compra dos consumidores, uma tendência notavelmente acelerada pelas mudanças de estilo de vida pós-pandemia. A urbanização e um estilo de vida acelerado impulsionam o crescimento das lojas de conveniência, enquanto as padarias e lojas especializadas conquistam seu nicho com ofertas artesanais e experiências personalizadas para o cliente.

Na Alemanha, as vendas de alimentos online estão crescendo, com produtos de panificação aproveitando serviços de assinatura, modelos diretos ao consumidor e plataformas de marketplace. Os canais de conveniência crescem com as tendências de trabalho híbrido e a demanda por refeições rápidas, especialmente no segmento de alimentação para viagem do Reino Unido. Os varejistas de desconto e as operações de atacado atraem consumidores sensíveis ao preço com opções de valor e compras em grandes quantidades. Os fabricantes devem adotar estratégias específicas por canal para otimizar sortimentos, preços e promoções, garantindo ao mesmo tempo a consistência da marca. A integração digital é essencial para o gerenciamento de estoque, o engajamento do cliente e as decisões baseadas em dados em um cenário de varejo complexo.

Análise Geográfica

O Reino Unido liderou o mercado europeu de produtos de panificação com 29,01% de participação de receita em 2025, apoiado por uma rede de varejo avançada e alto consumo per capita. A Alemanha mostra o maior impulso de crescimento, com uma CAGR de 6,01%, à medida que os compradores preocupados com o meio ambiente se inclinam para linhas de panificação plant-based e funcionais. A França sustenta seu patrimônio artesanal, com o renovado interesse dos consumidores em pães específicos de cada região impulsionando as empresas locais.

O foco da Itália na sustentabilidade faz com que a maioria dos compradores avalie o impacto ambiental ao selecionar produtos de panificação, com marcas próprias capturando um volume proeminente. A Espanha se beneficia do turismo e das preferências mediterrâneas que favorecem sortimentos diversificados de pastéis. Os mercados nórdicos, embora menores, estabelecem referências para embalagens recicláveis e panificação com neutralidade de carbono. Os países da Europa Oriental, como a Polônia, testemunham uma rápida modernização, auxiliada por aquisições como a compra da Vel Pitar pela Grupo Bimbo na Romênia. A Bélgica e os Países Baixos apoiam os fluxos transfronteiriços graças aos seus centros logísticos. Os reguladores aplicam regras comuns da UE, mas os gostos locais mantêm os pipelines de inovação ocupados. A consolidação, ilustrada pela compra da italiana Dal Colle pela Valeo Foods, sublinha a busca por escala e profundidade de marca em todo o mercado europeu de produtos de panificação.

Cenário Competitivo

O mercado europeu de produtos de panificação é altamente competitivo e moderadamente fragmentado, com corporações multinacionais, especialistas regionais e produtores artesanais competindo por participação de mercado por meio de estratégias como diversificação de portfólio, inovação, sustentabilidade e aquisições. Líderes globais como Grupo Bimbo, Associated British Foods Plc (ABF) e Mondelēz International dominam os canais de varejo convencionais, aproveitando sua escala e automação enquanto se adaptam às preferências locais. Por exemplo, o Grupo Bimbo expandiu sua presença no sul da Europa ao adquirir o grupo de panificação esloveno Don Don em novembro de 2024 e entrou ainda na Croácia, Montenegro e Sérvia em 2025 por meio de aquisições como Your 5 minutes e Lulu Bakery, fortalecendo sua posição na região dos Bálcãs.

Empresas de médio porte e de nicho estão capitalizando as tendências de saúde e bem-estar, concentrando-se em atributos específicos do mercado. A Dr. Schär AG/SPA, por exemplo, priorizou produtos sem glúten e de nutrição especializada, alcançando um crescimento significativo com um aumento de 11% no faturamento global em 2024. Da mesma forma, a Vandemoortele enfatizou aquisições estratégicas e sustentabilidade, adquirindo a especialista italiana em panificação congelada Lizzi s.r.l. em fevereiro de 2025 e a Dolciaria Acquaviva em junho de 2024, consolidando sua posição no mercado italiano. Em setembro de 2025, a Vandemoortele obteve EUR 100 milhões em financiamento para apoiar maior expansão e aquisições, reforçando sua presença nos setores de panificação congelada e alimentos plant-based.

Outros players, como a Lantmännen Unibake, estão focando na inovação de produtos para atender à demanda dos consumidores por opções mais saudáveis. Em maio de 2024, a Lantmännen Unibake Alemanha lançou seus Better Buns,

com valores nutricionais aprimorados e uma pegada de CO2 menor. Essa ênfase na inovação e na sustentabilidade tornou-se uma estratégia de crescimento fundamental em todos os segmentos do mercado europeu de produtos de panificação, permitindo que as empresas se alinhem com as preferências evolutivas dos consumidores e os requisitos regulatórios.

Líderes do Setor Europeu de Produtos de Panificação

Grupo Bimbo, S.A.B. de C.V.

Associated British Foods Plc

Mondelēz International, Inc.

Yıldız Holding

Ferrero International SpA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Doughlicious lançou sua primeira linha de cookies macios de porção individual em temperatura ambiente (não congelados), produzidos em sua fábrica no oeste de Londres usando aveia britânica. Esses cookies foram lançados em quatro sabores: Double Chocolate Chip, Salted Caramel Cookie, Chocolate Chip e Banana Good Granola. Além disso, os cookies são veganos, sem glúten e livres de aditivos artificiais, conservantes, aromas ou corantes.

- Julho de 2024: A McVitie lançou sua linha 'Signature' de biscoitos, que apresentava ingredientes premium, sabores mais ricos e texturas elevadas, visando consumidores que buscam experiências de biscoitos de luxo, segundo a empresa. A linha incluía receitas sofisticadas que mesclam tradição com inovação para atender aos gostos em evolução em direção à indulgência e à premiumização no mercado de biscoitos europeu.

- Abril de 2024: A Wildfarmed lançou sua linha de pão regenerativo, que enfatizava práticas de agricultura regenerativa, com foco em métodos de cultivo sustentáveis que restauram a saúde do solo e a biodiversidade. Afirmou-se que a linha de pão atrairia consumidores ambientalmente conscientes que buscam produtos de panificação que vão além das alegações orgânicas, promovendo a restauração ecológica ativa.

- Julho de 2023: A Dr Schär investiu EUR 12 milhões (USD 13,2 milhões) na produção de biscoitos em sua unidade de fabricação em Dreihausen, Alemanha. A empresa visava aumentar a produção de biscoitos, e o acordo pretendia que a empresa adicionasse novas máquinas para medir o creme dos biscoitos, o que melhoraria a dosagem dos ingredientes e reduziria o desperdício.

Escopo do Relatório do Mercado Europeu de Produtos de Panificação

Os produtos de panificação incluem produtos assados como pão, cookies, pãezinhos, tortas e muffins preparados a partir de massa.

O mercado europeu de produtos de panificação pode ser amplamente segmentado em três grandes segmentos, como por tipo de produto, canal de distribuição e geografia. Com base no tipo de produto, o mercado é classificado em bolos e pastéis, biscoitos, pão, produtos matinais e outros tipos de produtos. Com base no canal de distribuição, o mercado é segmentado em supermercados/hipermercados, lojas de conveniência, lojas especializadas, lojas de varejo online e outros canais de distribuição. Além disso, o estudo fornece uma análise do mercado de produtos de panificação nos mercados emergentes e estabelecidos da região, incluindo o Reino Unido, Alemanha, França, Rússia, Itália, Espanha e o Restante da Europa.

Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no valor (em milhões de USD).

| Pão |

| Bolos e Pastéis |

| Biscoitos e Cookies |

| Produtos Matinais |

| Outros Produtos de Panificação |

| Fresco |

| Congelado |

| Convencional |

| Rótulo Limpo Orgânico |

| Proteínas/Funcional |

| Supermercados e Hipermercados |

| Lojas de Conveniência |

| Padarias/Lojas Especializadas |

| Lojas de Varejo Online |

| Outros Canais de Varejo |

| Reino Unido |

| Alemanha |

| França |

| Itália |

| Espanha |

| Rússia |

| Suécia |

| Bélgica |

| Polônia |

| Países Baixos |

| Restante da Europa |

| Por Tipo de Produto | Pão |

| Bolos e Pastéis | |

| Biscoitos e Cookies | |

| Produtos Matinais | |

| Outros Produtos de Panificação | |

| Por Forma | Fresco |

| Congelado | |

| Por Categoria | Convencional |

| Rótulo Limpo Orgânico | |

| Proteínas/Funcional | |

| Por Canal de Distribuição | Supermercados e Hipermercados |

| Lojas de Conveniência | |

| Padarias/Lojas Especializadas | |

| Lojas de Varejo Online | |

| Outros Canais de Varejo | |

| Por Geografia | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Suécia | |

| Bélgica | |

| Polônia | |

| Países Baixos | |

| Restante da Europa |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado europeu de produtos de panificação?

O tamanho do mercado europeu de produtos de panificação atingiu USD 280,21 bilhões em 2026 e está projetado para chegar a USD 372,29 bilhões até 2031, a uma CAGR de 5,85%.

Qual tipo de produto lidera a categoria?

Bolos e pastéis detêm a maior participação, com 27,32% das vendas de 2025, com biscoitos e cookies apresentando o crescimento projetado mais rápido.

Qual é o papel do varejo online?

As plataformas online são o canal de expansão mais rápida, com uma CAGR de 6,88%, apoiadas por entrega em domicílio e serviços de assinatura.

Qual país está crescendo mais rapidamente?

A Alemanha deve registrar o maior crescimento, com uma CAGR de 6,01% até 2031, à medida que os consumidores favorecem opções de rótulo limpo e sustentáveis.

Como as empresas estão abordando as regras de sustentabilidade?

As empresas investem em embalagens recicláveis e com conteúdo reciclado, linhas de panificação com eficiência energética e iniciativas de reaproveitamento para cumprir as metas da UE para 2030.

O que está impulsionando a demanda por produtos de panificação com rótulo limpo?

Os compradores examinam as listas de ingredientes e buscam conservantes naturais e componentes plant-based, estimulando um crescimento de CAGR de 6,44% em itens orgânicos e com rótulo limpo.

Página atualizada pela última vez em: