Tamanho e Participação do Mercado de Medicamentos para Rejeição de Transplante de Órgãos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.70 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.80 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.69% CAGR |

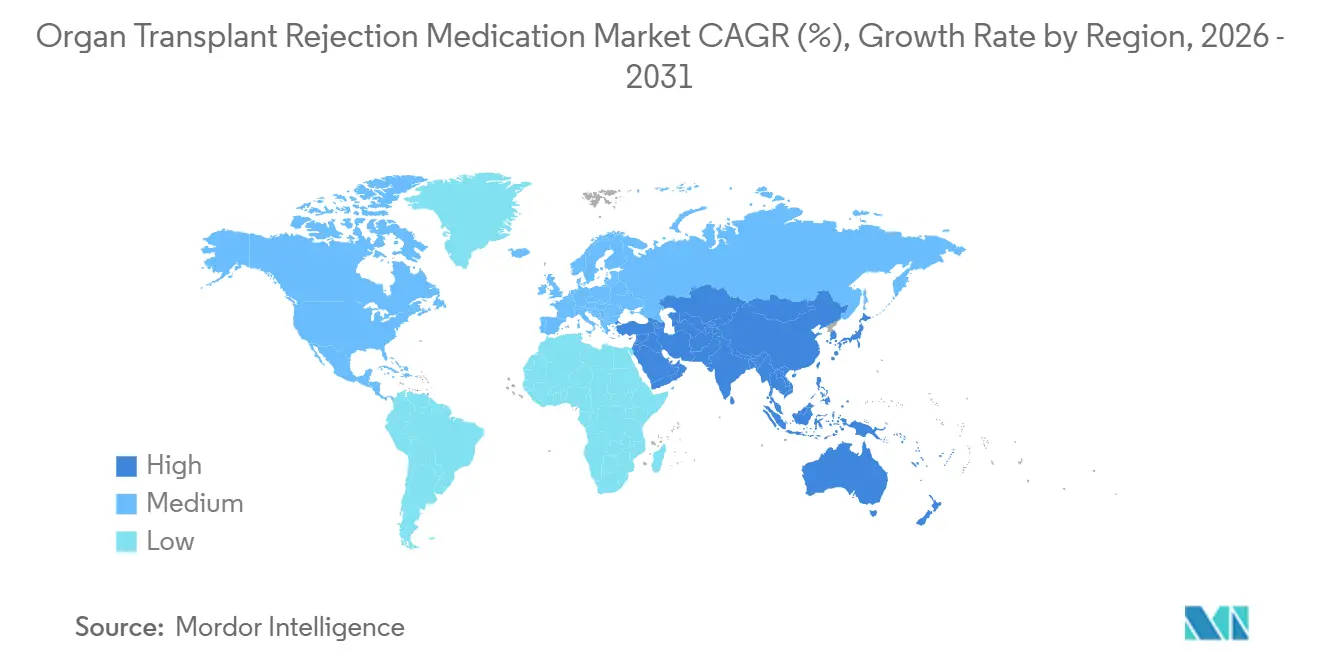

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

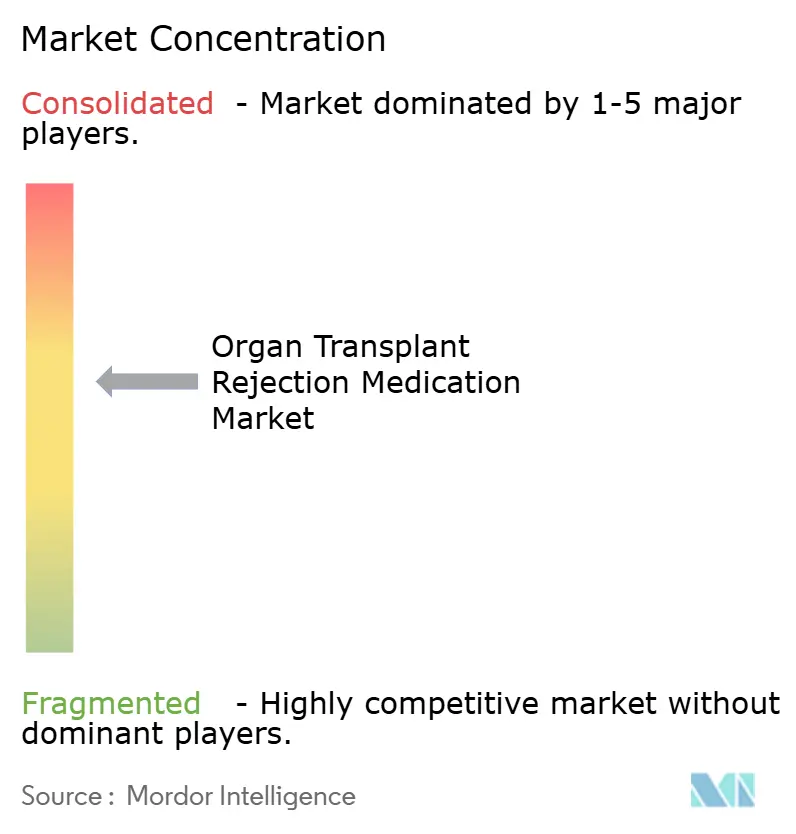

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Medicamentos para Rejeição de Transplante de Órgãos por Mordor Intelligence

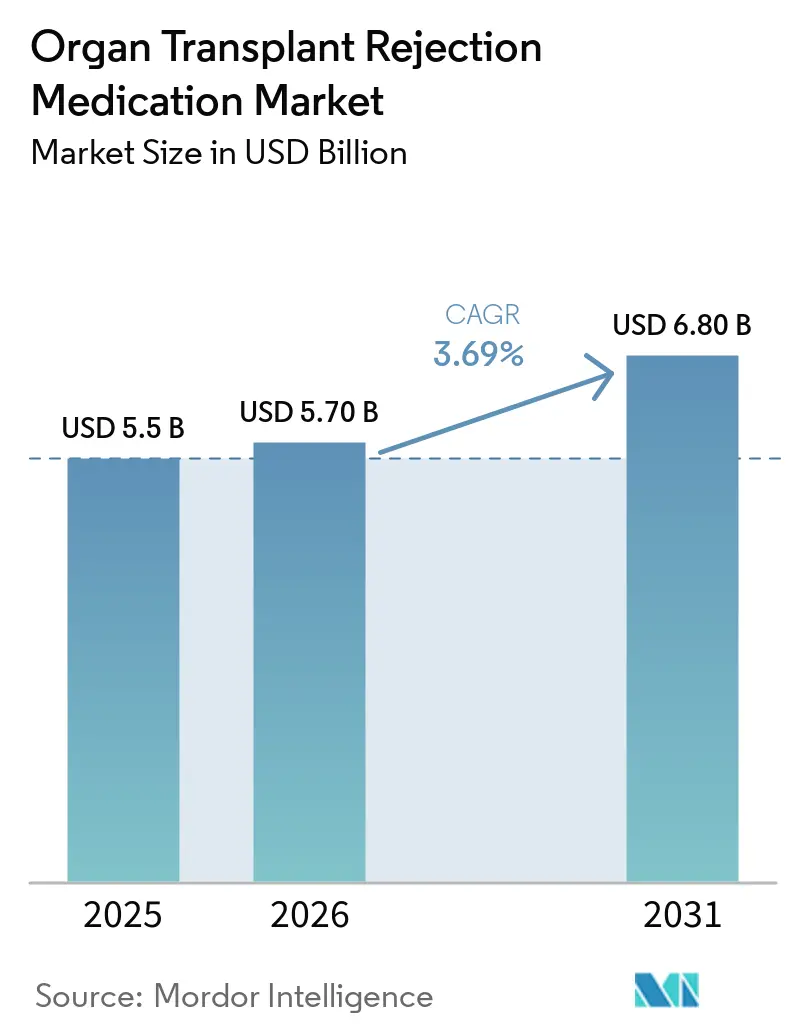

O tamanho do Mercado de Medicamentos para Rejeição de Transplante de Órgãos foi avaliado em USD 5,5 bilhões em 2025 e estima-se que cresça de USD 5,70 bilhões em 2026 para atingir USD 6,80 bilhões até 2031, a um CAGR de 3,69% durante o período de previsão (2026-2031).

O crescimento sustentado dos procedimentos, especialmente os transplantes renais, mantém a demanda por imunossupressão crônica resiliente, mesmo com a ampla entrada de genéricos exercendo pressão sobre os preços. As reclassificações de equivalência terapêutica para determinados genéricos de tacrolimus desaceleraram a substituição automática e preservaram um modesto prêmio para as formulações de marca. Ao mesmo tempo, os protocolos de rejeição mediada por anticorpos (AMR) que dependem de IVIG em altas doses e inibição do complemento estão ampliando a necessidade clínica de biológicos. Os modelos de farmácia especializada orientados por pagadores e a extensão de cobertura do Medicare estão estabilizando a adesão nos Estados Unidos, enquanto a rápida expansão de infraestrutura na China e na Índia posiciona a Ásia-Pacífico como a geografia de crescimento mais rápido no mercado de medicamentos para rejeição de transplante de órgãos.

Principais Conclusões do Relatório

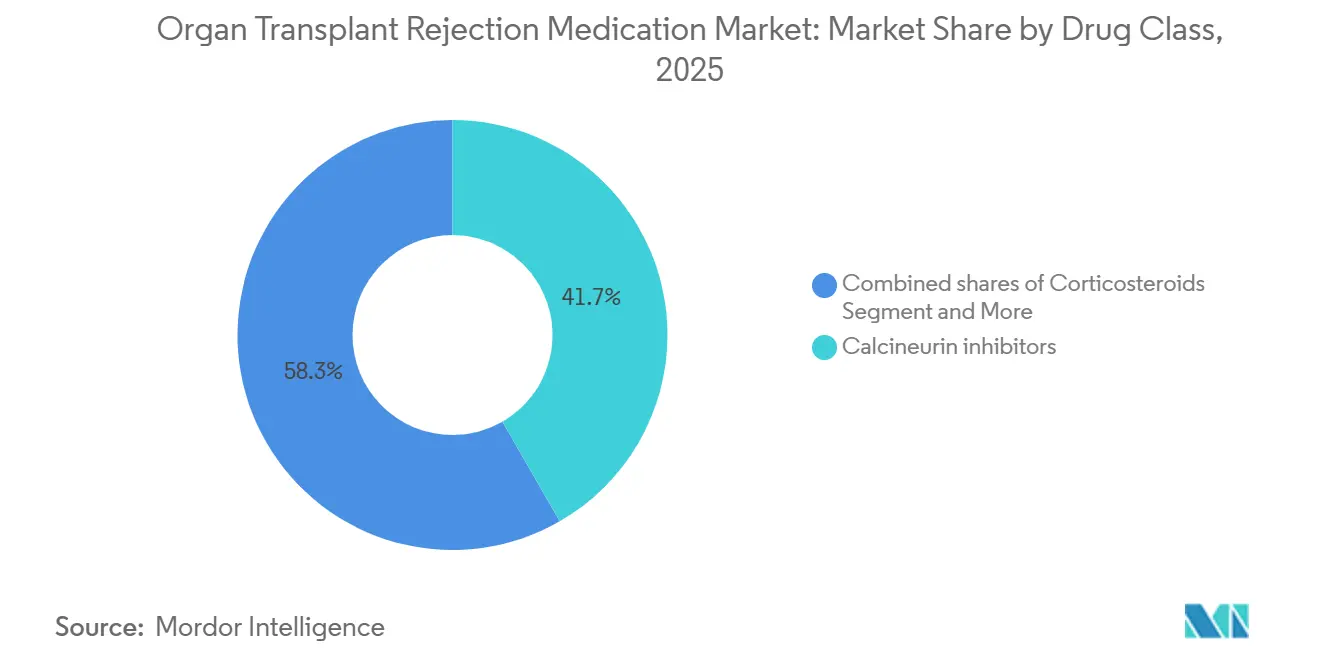

- Por classe de medicamento, os inibidores de calcineurina detinham 41,68% da participação do mercado de medicamentos para rejeição de transplante de órgãos em 2025, e os inibidores de mTOR têm previsão de crescimento de 3,98% até 2031.

- Por tipo de transplante, os procedimentos renais representaram 48,19% da receita de 2025 e estão avançando a um CAGR de 4,05% até 2031.

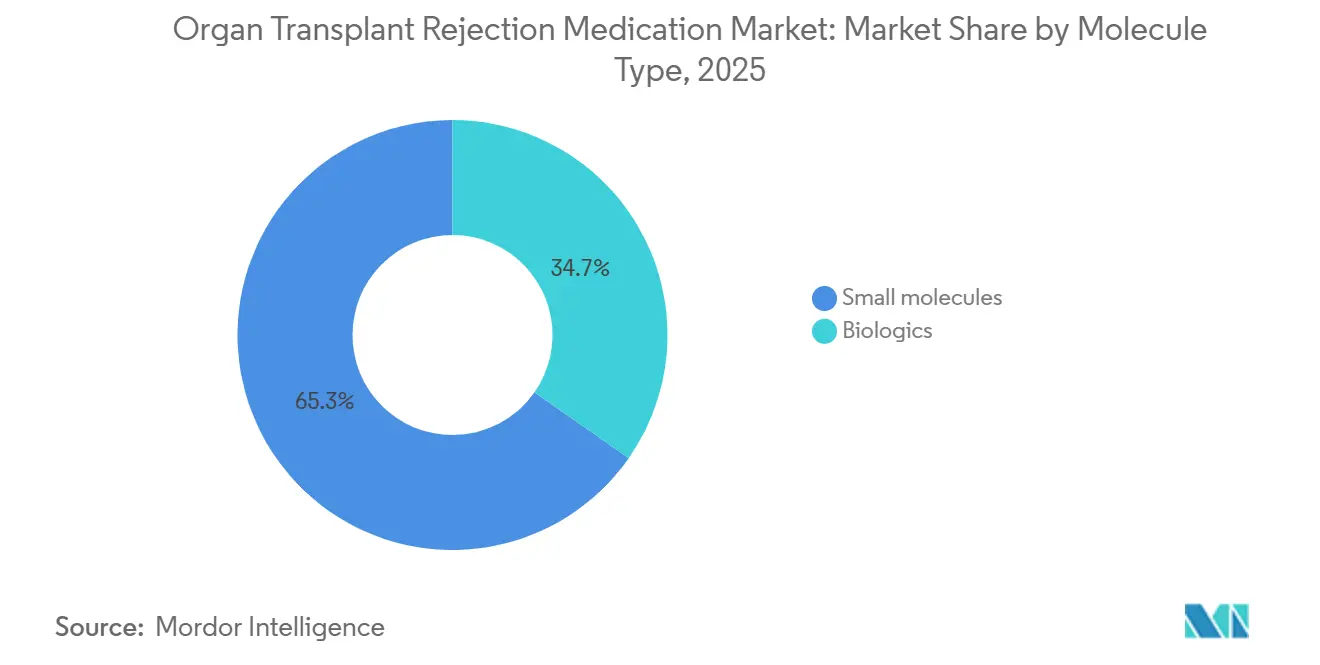

- Por tipo de molécula, as pequenas moléculas responderam por 65,29% do tamanho do mercado de medicamentos para rejeição de transplante de órgãos em 2025 e têm previsão de expansão a um CAGR de 3,90% no período 2026-2031.

- Por canal de distribuição, os centros de transplante/farmácias hospitalares capturaram 53,98% da receita em 2025, e as farmácias especializadas representam o canal de crescimento mais rápido, com um CAGR de 3,85% no período 2026-2031.

- Por geografia, a América do Norte capturou 43,19% da receita global de 2025, enquanto a Ásia-Pacífico tem projeção de crescimento a um CAGR de 3,91% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Medicamentos para Rejeição de Transplante de Órgãos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aumento dos volumes de transplante; o rim representa a maioria dos procedimentos de órgãos sólidos | +1.2% | Global, com América do Norte e Ásia-Pacífico liderando o crescimento absoluto | Médio prazo (2-4 anos) |

| Os regimes de CNI baseados em tacrolimus permanecem a base de manutenção em todos os transplantes de órgãos sólidos | +0.9% | Global | Longo prazo (≥ 4 anos) |

| A América do Norte lidera a participação de receita; as expansões de cobertura sustentam a adesão à terapia crônica | +0.7% | América do Norte, com repercussão na Europa | Médio prazo (2-4 anos) |

| Dominância da manutenção oral; os canais hospitalar/especializado ancoram a dispensação | +0.5% | Global | Longo prazo (≥ 4 anos) |

| A adoção do tacrolimus de liberação prolongada melhora a estabilidade de exposição e a adesão | +0.4% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| O manejo da AMR intensifica o uso de IVIG e adjuvantes direcionados ao complemento | +0.6% | Global, com América do Norte e Europa como adotantes iniciais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

O Aumento dos Volumes de Transplante Ancora a Demanda por Imunossupressão Crônica

O transplante renal representou uma parcela significativa da receita de 2025 e continua superando os segmentos de fígado e coração, uma vez que 27.573 procedimentos renais foram realizados nos Estados Unidos em 2025 e 22.814 na China em 2023[1]Rede Unida para Compartilhamento de Órgãos, "Transplantes na América," UNOS.org. As reformas de cobertura do Medicare eliminaram o limite de pagamento de 36 meses, reduzindo a perda de enxerto por não adesão em aproximadamente 15% e expandindo a população tratada. A Organização Nacional de Transplante de Órgãos e Tecidos da Índia reporta 15.000-20.000 transplantes renais anuais, sublinhando o papel fundamental da Ásia-Pacífico no mercado de medicamentos para rejeição de transplante de órgãos. O Japão permanece com oferta restrita, com apenas cerca de 2.000 transplantes renais por ano, pois sua taxa de doadores falecidos é de apenas 1,7 por milhão de pessoas. O crescimento de volume, portanto, representa o maior incremento positivo isolado nas previsões de CAGR até 2031.

Os Regimes de CNI Baseados em Tacrolimus Permanecem o Principal Recurso Global

Os inibidores de calcineurina detinham uma participação significativa em 2025, com o tacrolimus respondendo pela maioria das prescrições de CNI. Embora a penetração de genéricos tenha aumentado significativamente, a reclassificação de um genérico de tacrolimus pelo FDA em 2023 de AB para BX desacelerou novas substituições, levando a maioria dos programas norte-americanos a firmar acordos de fonte única para evitar variabilidade de formulação. O tacrolimus de liberação prolongada, comercializado como Envarsus XR, oferece maior biodisponibilidade e dosagem uma vez ao dia, mas a relutância dos pagadores em relação ao seu prêmio de preço limita a adoção ampla. Essa estratégia mista de preço e volume contribui para o CAGR crescente do mercado.

A Cobertura Norte-Americana Mantém a Adesão Elevada

A América do Norte gerou uma receita global expressiva em 2025, em parte porque a extensão dos medicamentos imunossupressores do Medicare adicionou imediatamente cerca de 50.000 receptores renais cronicamente tratados [2]Centros de Serviços Medicare e Medicaid, "Cobertura Medicare de Medicamentos Imunossupressores," CMS.gov. CVS Specialty, Accredo e Walgreens Specialty gerenciavam coletivamente a maioria da dispensação nos Estados Unidos até 2025, reforçando a supervisão dos pagadores por meio de programas de autorização prévia e monitoramento terapêutico de medicamentos. A expansão do Medicaid em 12 estados norte-americanos adicionais desde 2024 oferece crescimento incremental, embora esse efeito deva diminuir após 2028.

O Tacrolimus de Liberação Prolongada Melhora a Adesão, mas Enfrenta Barreiras de Custo

O Envarsus XR capturou uma parcela modesta das prescrições de tacrolimus em 2025 e apresentou taxas de rejeição aguda inferiores às do tacrolimus de liberação imediata em um estudo de coorte de 2024. Apesar desses avanços, os requisitos de terapia escalonada e os preços mais elevados desaceleram a adoção. A menos que os resultados de longo prazo se traduzam em economias para os pagadores, o impacto incremental desse impulsionador tem projeção de estabilização até 2029.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Erosão de preços decorrente de genéricos amplamente disponíveis para tacrolimus/MMF/sirolimus | -0.8% | Global | Longo prazo (≥ 4 anos) |

| Riscos de infecção, malignidade e metabólicos impulsionam a minimização e as trocas de regime | -0.5% | Global | Médio prazo (2-4 anos) |

| Fricções regulatórias/de qualidade (por exemplo, mudanças na classificação de equivalência terapêutica) desaceleram a substituição por genéricos em alguns mercados | -0.3% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| A logística de infusão intravenosa e os limites de soroestatus para EBV limitam a adoção de determinados biológicos | -0.2% | Global, com América do Norte e Europa mais afetadas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Erosão de Preços Comprime a Receita por Paciente

Os genéricos conquistaram a maioria do segmento de micofenolato até 2025, enquanto os preços do tacrolimus caíram significativamente desde a expiração da patente, reduzindo as vendas do CellCept da Roche de USD 2,4 bilhões em 2010 para aproximadamente USD 350 milhões em 2026 [3]F. Hoffmann-La Roche, "Relatório Anual 2025," Roche.com. Padrões semelhantes afetam o sirolimus e o everolimus após múltiplos lançamentos de genéricos. Embora os contratos de fonte única limitem a intercambialidade, eles também fixam taxas com desconto, amplificando a contribuição negativa ao CAGR.

Preocupações com Infecção e Malignidade Impulsionam a Minimização

Infecções oportunistas e malignidades de novo afetam até uma parcela notável dos receptores de órgãos torácicos, estimulando a retirada precoce de esteroides e metas mais baixas de concentração mínima de tacrolimus. O belatacept registrou crescimento notável nas vendas no terceiro trimestre de 2025, mas permanece limitado a pacientes soropositivos para EBV e requer infusões mensais. Esse ajuste de regime reduz os volumes gerais de medicamentos, exercendo pressão sobre o CAGR do mercado de medicamentos para rejeição de transplante de órgãos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classe de Medicamento: CNIs Dominam, mas os Inibidores de mTOR Aceleram

Os CNIs responderam por 41,68% da receita de 2025 no mercado de medicamentos para rejeição de transplante de órgãos, mas a ampla disponibilidade de genéricos reduziu drasticamente a receita por unidade. Enquanto isso, os inibidores de mTOR têm previsão de crescimento de 3,98% ao ano, à medida que os médicos combinam sirolimus ou everolimus com tacrolimus em dose reduzida para mitigar a nefrotoxicidade. Os protocolos de terapia tripla envolvendo antiproliferativos como o micofenolato ainda respondem por uma parcela notável da receita do mercado, destacando a natureza arraigada da prática clínica. O bloqueio da coestimulação e os antagonistas do receptor de IL-2 juntos detêm uma participação modesta, impulsionada em grande parte pelos ganhos significativos ano a ano do belatacept.

Por Tipo de Transplante: O Rim Detém Quase Metade do Mercado

Os transplantes renais responderam por 48,19% da receita de 2025 e têm projeção de crescimento a um CAGR de 4,05% até 2031, superando os segmentos de fígado e coração. A extensão de cobertura do Medicare e os expressivos programas de doadores vivos na Índia reforçam essa trajetória. O transplante hepático, com uma parcela notável do valor de 2025, beneficia-se da crescente prevalência de esteato-hepatite não alcoólica, mas enfrenta intensidade de imunossupressão marginalmente menor. Os segmentos de coração e pulmão respondem por uma parcela combinada modesta, mas exigem gastos mais elevados por paciente devido à rigorosa profilaxia de rejeição.

Ao manter a liderança em volume, o transplante renal manterá o mercado de medicamentos para rejeição de transplante de órgãos ancorado nas regiões onde os sistemas de doadores falecidos são robustos ou os programas de doadores vivos se expandem. Novos regimes de indução de tolerância em estudo poderão eventualmente reequilibrar as ponderações dos segmentos após 2030.

Por Tipo de Molécula: Dominância das Pequenas Moléculas com Adoção Gradual de Biológicos

As pequenas moléculas representaram 65,29% da participação do mercado de medicamentos para rejeição de transplante de órgãos em 2025, sustentadas por regimes orais de tacrolimus, micofenolato e sirolimus que custam USD 3.000–5.000 por paciente a cada ano, com previsão de crescimento a um CAGR de 3,90% até 2031, mantendo este segmento como o principal contribuinte para o tamanho do mercado de medicamentos para rejeição de transplante de órgãos. A ampla penetração de genéricos para tacrolimus e micofenolato comprimiu os preços médios de venda, mas os volumes absolutos de prescrição aumentaram com a expansão da atividade de transplante na China e na Índia.

Os biológicos responderam por uma parcela significativa em 2025, limitados pela logística de infusão, requisitos de cadeia de frio e custos de aquisição superiores a USD 15.000 por paciente anualmente. Dentro desse grupo, o belatacept registrou crescimento notável nas vendas ano a ano no terceiro trimestre de 2025, enquanto a demanda por IVIG para protocolos de AMR deve aumentar após a expansão de fracionamento de plasma da CSL Behring no valor de USD 1,5 bilhão nos Estados Unidos, que adiciona 4 milhões de litros de capacidade de Privigen até 2031.

Por Canal de Distribuição: As Farmácias Especializadas Ganham Impulso nos Biológicos de Alto Custo

Os centros de transplante e as farmácias hospitalares retiveram 53,98% da participação do mercado de medicamentos para rejeição de transplante de órgãos em 2025, refletindo seu papel de guardiões para agentes de indução como rATG e basiliximabe, bem como seu controle sobre as formulações intravenosas para pacientes internados. No entanto, as prescrições de manutenção para medicamentos para rejeição de transplante de órgãos estão migrando para redes externas, à medida que os pagadores buscam uma supervisão mais rigorosa da utilização.

As farmácias especializadas lideradas por CVS Specialty, Accredo e Walgreens Specialty são o canal de crescimento mais rápido, com expectativa de expansão a um CAGR de 3,85% até 2031, à medida que as regras de autorização prévia e os programas de monitoramento terapêutico de medicamentos se tornam pré-requisitos para a cobertura de belatacept, tacrolimus de liberação prolongada e IVIG em altas doses. As farmácias de varejo e online, que lidam com uma parcela modesta da receita de 2025, principalmente para genéricos de baixo custo, enfrentam margens em encolhimento porque os protocolos de terapia escalonada restringem os abastecimentos de 90 dias e a substituição terapêutica. A contínua migração para biológicos, portanto, continuará a inclinar o volume de dispensação para as redes especializadas, enquanto os centros de transplante preservam sua dominância no ambiente de cuidados agudos.

Análise Geográfica

A América do Norte deteve 43,19% da receita de 2025, sustentada pela mudança de política do Medicare que financia permanentemente os imunossupressores para receptores renais, uma reforma que reduziu a falha do enxerto por não adesão em 15%. CVS Specialty, Accredo e Walgreens Specialty gerenciam a maioria da dispensação de biológicos de alto custo, vinculando o reembolso ao monitoramento de métricas de adesão. O crescimento das farmácias especializadas, portanto, acompanha a adoção de biológicos, aprofundando ainda mais a supervisão dos pagadores.

A Europa contribuiu com uma parcela significativa das vendas globais, aproveitando a aquisição coordenada por meio da Eurotransplant e da Scandiatransplant. No entanto, a alta penetração de genéricos para tacrolimus e os preços unitários do micofenolato mofetil estão abaixo dos níveis norte-americanos. A orientação de biossimilares da Agência Europeia de Medicamentos de 2025 para anticorpos monoclonais ainda exclui o rATG, permitindo que as marcas titulares defendam os pontos de preço nos agentes de indução.

A Ásia-Pacífico é a geografia de crescimento mais rápido, expandindo-se a 3,91% ao ano até 2031. A China realizou 22.814 transplantes renais em 2023, e a Índia realiza até 20.000 por ano, mas a baixa taxa de doadores falecidos do Japão limita sua participação no mercado. A heterogeneidade regulatória e os agressivos fabricantes locais de genéricos moderam a receita por paciente, mas os ganhos absolutos de volume elevarão a base do mercado de medicamentos para rejeição de transplante de órgãos em toda a região.

Cenário Competitivo

Astellas, Novartis e Bristol Myers Squibb defendem nichos de marca como o tacrolimus de liberação prolongada e o belatacept, mas os genéricos fornecidos por Sandoz, Viatris, Teva, Dr. Reddy's e outros dominaram a maioria dos volumes de tacrolimus e micofenolato. CSL Behring, Grifols e Takeda mantêm controle oligopolístico sobre o IVIG graças aos complexos requisitos de fracionamento de plasma, ilustrado pela expansão de USD 1,5 bilhão da CSL em Illinois.

Os movimentos estratégicos refletem prioridades divergentes: Bristol Myers Squibb está construindo alianças com centros de infusão para acelerar o crescimento do Nulojix, enquanto a Astellas está realocando capital para a oncologia após uma colaboração de USD 1,7 bilhão com a Vir Biotechnology em 2026. Os disruptores emergentes incluem o felzartamab licenciado pela MorphoSys para AMR e as plataformas autólogas de células T reguladoras da Singulera Therapeutics, atualmente na Fase 2. Os eventos regulatórios também moldam a concorrência; a reclassificação do tacrolimus da Accord Healthcare para o status BX em 2023 dificultou sua adoção nos Estados Unidos e temporariamente impulsionou os preços para outros fornecedores.

Líderes do Setor de Medicamentos para Rejeição de Transplante de Órgãos

Astellas Pharma

Novartis AG

Bristol Myers Squibb

Sandoz

Viatris

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Eledon Pharmaceuticals informou que seu anticorpo anti-CD40L avançou para os testes de Fase 3, posicionando o candidato como um potencial substituto do tacrolimus que poderia reduzir a carga de efeitos colaterais metabólicos e cardiovasculares atualmente associada ao uso prolongado de inibidores de calcineurina.

- Junho de 2025: O FDA dos Estados Unidos concedeu a Designação de Medicamento Órfão ao riliprubart, um anticorpo monoclonal de primeira classe direcionado ao componente C1s do complemento, para o tratamento da rejeição mediada por anticorpos após transplante de órgão sólido.

Escopo do Relatório Global do Mercado de Medicamentos para Rejeição de Transplante de Órgãos

De acordo com o escopo do relatório, os medicamentos para rejeição de transplante de órgãos, amplamente conhecidos como imunossupressores, são medicamentos essenciais que impedem o sistema imunológico do receptor de atacar um órgão transplantado como um objeto "estranho". Como o papel natural do sistema imunológico é identificar e destruir invasores estranhos, como bactérias e vírus, ele deve ser cuidadosamente suprimido para permitir que o organismo aceite um novo coração, fígado ou rim.

O mercado de medicamentos para rejeição de transplante de órgãos é segmentado por classe/mecanismo de medicamento, tipo de transplante, tipo de molécula, canal de distribuição e geografia. Com base na classe/mecanismo de medicamento, o mercado é segmentado em inibidores de calcineurina (tacrolimus, ciclosporina), antiproliferativos (micofenolato mofetil, ácido micofenólico, azatioprina), inibidores de mTOR (sirolimus, everolimus), corticosteroides, bloqueadores de coestimulação/antagonistas de IL-2R (belatacept, basiliximabe), anticorpos depletores de linfócitos (rATG/ATG-F, alemtuzumabe), adjuvantes de IVIG/plasmaférese. Por tipo de transplante, o mercado é segmentado em rim, fígado, coração, pulmão, pâncreas e célula-tronco hematopoiética (TCTH). Com base no tipo de molécula, o mercado é segmentado em pequenas moléculas e biológicos. Por canal de distribuição, o mercado é segmentado em centros de transplante/farmácias hospitalares, farmácias especializadas e farmácias de varejo/online.

Geograficamente, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. Para cada segmento, o tamanho e a previsão do mercado são fornecidos em termos de valor (USD).

| Inibidores de calcineurina (tacrolimus, ciclosporina) |

| Antiproliferativos (micofenolato mofetil, ácido micofenólico, azatioprina) |

| Inibidores de mTOR (sirolimus, everolimus) |

| Corticosteroides |

| Bloqueadores de coestimulação / antagonistas de IL-2R (belatacept, basiliximabe) |

| Anticorpos depletores de linfócitos (rATG/ATG-F, alemtuzumabe onde utilizado) |

| Adjuvantes de IVIG/plasmaférese |

| Rim |

| Fígado |

| Coração |

| Pulmão |

| Pâncreas |

| Célula-tronco hematopoiética (TCTH) |

| Pequenas moléculas |

| Biológicos |

| Centros de transplante / farmácias hospitalares |

| Farmácias especializadas |

| Farmácias de varejo / online |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Classe de Medicamento / Mecanismo | Inibidores de calcineurina (tacrolimus, ciclosporina) | |

| Antiproliferativos (micofenolato mofetil, ácido micofenólico, azatioprina) | ||

| Inibidores de mTOR (sirolimus, everolimus) | ||

| Corticosteroides | ||

| Bloqueadores de coestimulação / antagonistas de IL-2R (belatacept, basiliximabe) | ||

| Anticorpos depletores de linfócitos (rATG/ATG-F, alemtuzumabe onde utilizado) | ||

| Adjuvantes de IVIG/plasmaférese | ||

| Por Tipo de Transplante | Rim | |

| Fígado | ||

| Coração | ||

| Pulmão | ||

| Pâncreas | ||

| Célula-tronco hematopoiética (TCTH) | ||

| Por Tipo de Molécula | Pequenas moléculas | |

| Biológicos | ||

| Por Canal de Distribuição | Centros de transplante / farmácias hospitalares | |

| Farmácias especializadas | ||

| Farmácias de varejo / online | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de medicamentos para rejeição de transplante de órgãos em 2031?

A previsão é de que atinja USD 6,8 bilhões até 2031, crescendo a um CAGR de 3,69% a partir de 2026.

Qual classe de medicamento detém atualmente a maior participação de receita?

Os inibidores de calcineurina, liderados pelo tacrolimus, representaram 41,68% da receita de 2025.

Por que o transplante renal é o principal impulsionador de crescimento?

Os procedimentos renais representam 48,19% da receita de 2025 e se beneficiam da cobertura permanente do Medicare e da alta atividade de doadores vivos na Ásia-Pacífico.

Como as farmácias especializadas estão influenciando o acesso à terapia?

CVS Specialty, Accredo e Walgreens Specialty gerenciam a maior parte da dispensação de biológicos de alto custo, aplicando autorização prévia e monitoramento de adesão para conter custos.

Página atualizada pela última vez em: