Tamanho e Participação do Mercado de Terapêutica para Transplante Cardíaco

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

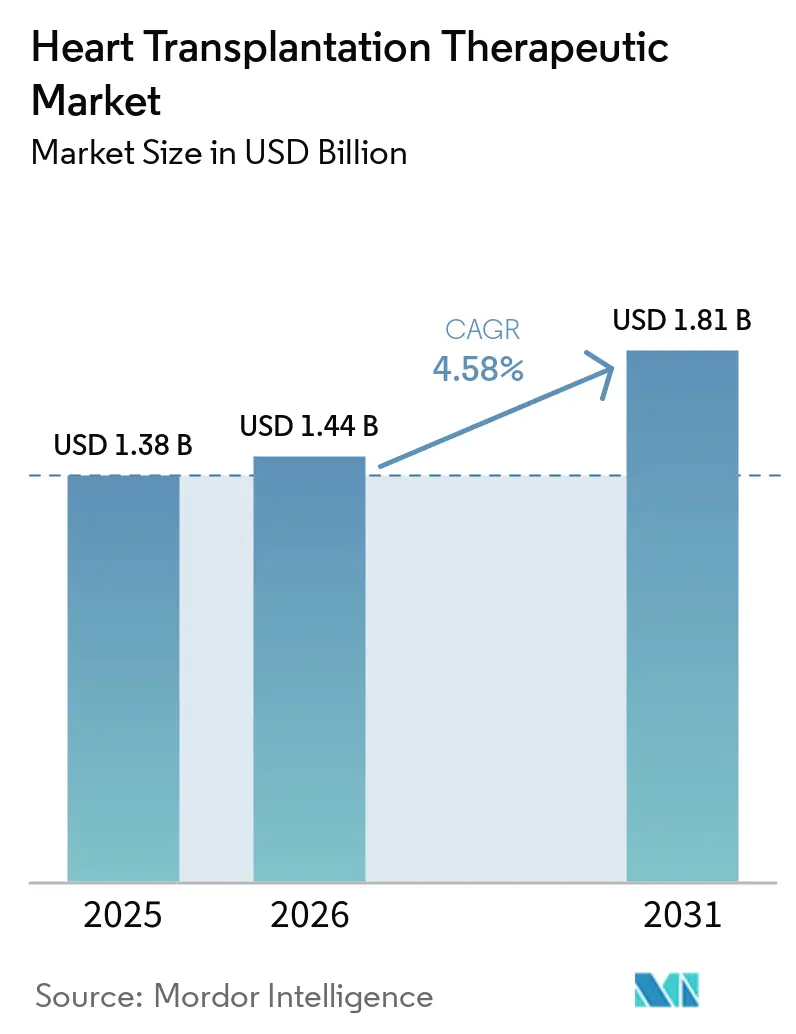

| Tamanho do Mercado (2026) | 1.44 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.81 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.58% CAGR |

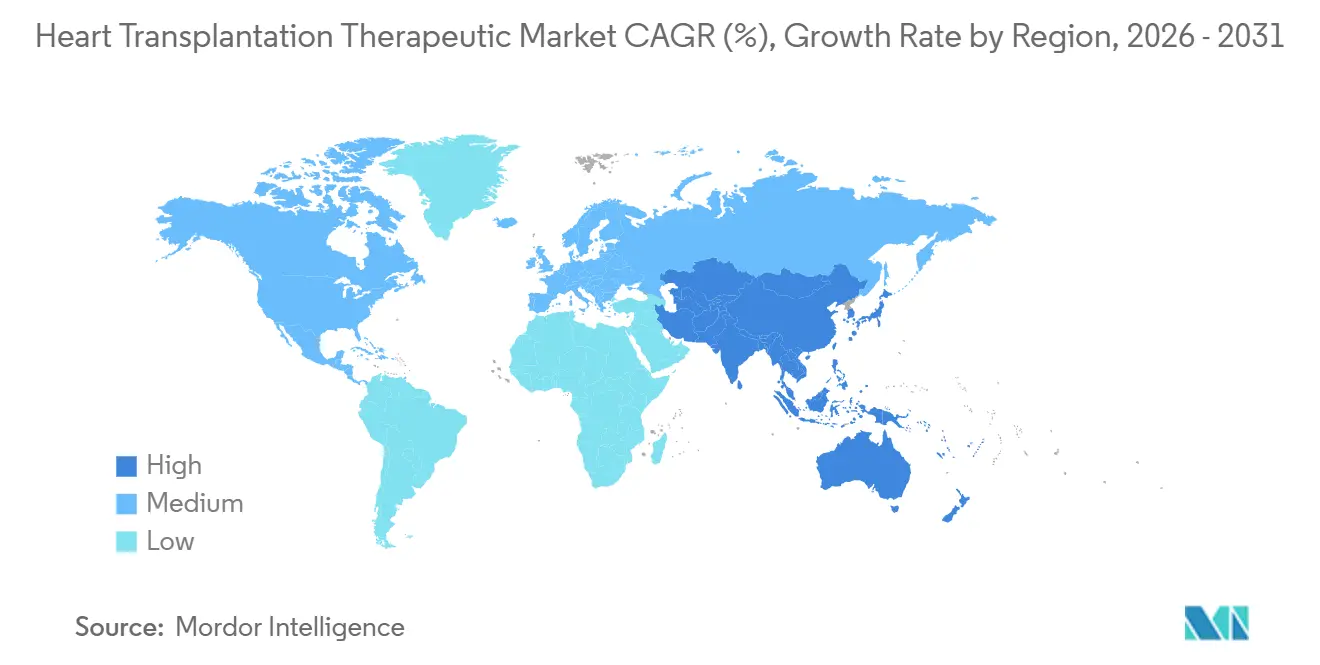

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

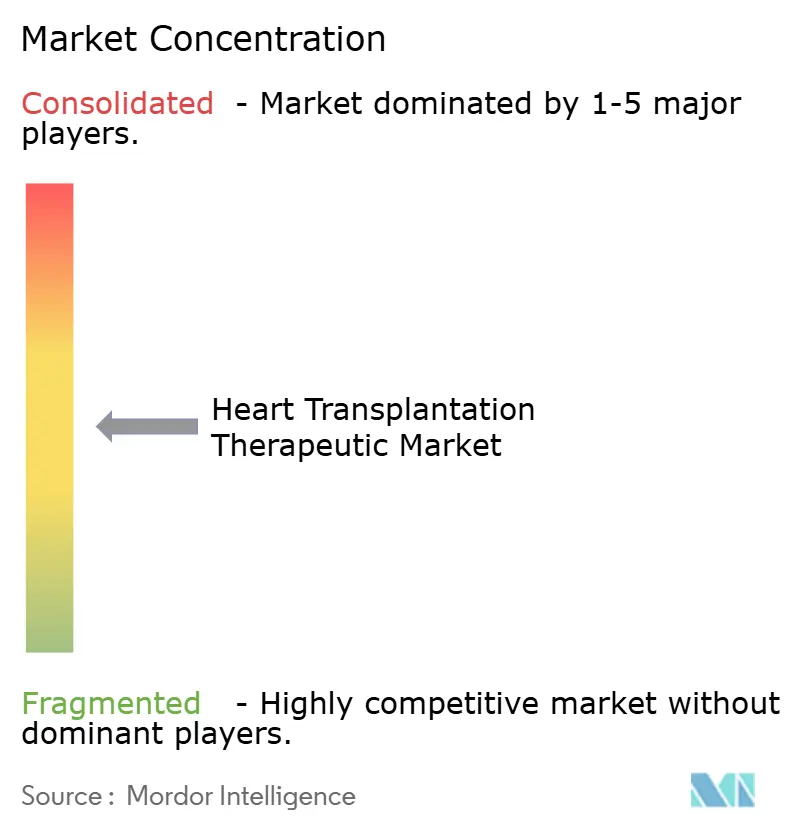

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Terapêutica para Transplante Cardíaco por Mordor Intelligence

O tamanho do Mercado de Terapêutica para Transplante Cardíaco deve aumentar de USD 1,38 bilhão em 2025 para USD 1,44 bilhão em 2026 e atingir USD 1,81 bilhão até 2031, crescendo a um CAGR de 4,58% no período de 2026 a 2031.

O mercado de terapêutica para transplante cardíaco está em expansão devido aos longos ciclos de tratamento associados a cada transplante, que se estendem além da cirurgia por anos de terapia de manutenção. Em 2024, foram realizados 10.287 transplantes cardíacos em 59 países, com grandes centros como o Vanderbilt realizando 210 transplantes adultos e pediátricos em 2025. O crescimento do mercado é sustentado pela melhoria no monitoramento de rejeição, pelo maior uso de profilaxia anti-infecciosa e por vias de tratamento estruturadas em hospitais acadêmicos de alto volume. A concorrência no mercado está dividida entre fornecedores de genéricos com foco em tacrolimus e terapias relacionadas e um segmento premium centrado em biológicos direcionados, dosagem guiada por biomarcadores e tecnologias de preservação para transplante.

Principais Conclusões do Relatório

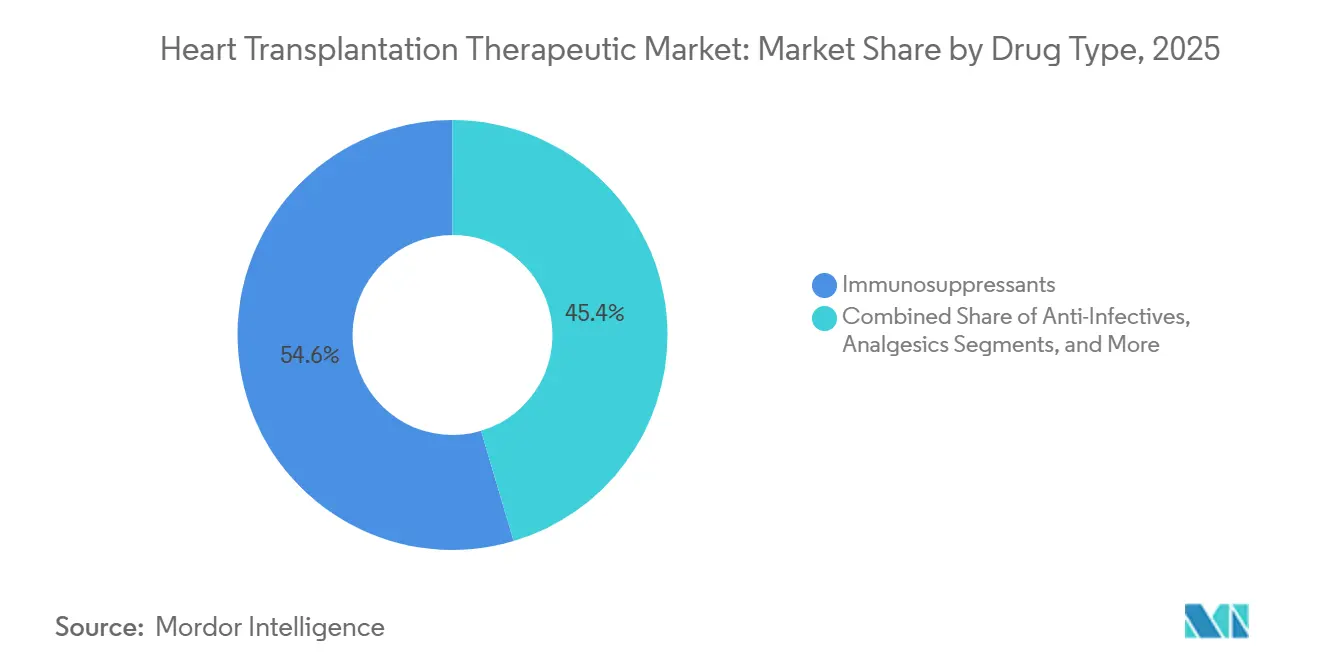

- Por tipo de medicamento, os imunossupressores detinham 54,60% da receita em 2025, enquanto os anti-infecciosos devem expandir a um CAGR de 6,90% até 2031.

- Por canal de distribuição, as farmácias hospitalares responderam por 61,30% da receita em 2025, enquanto as farmácias online devem registrar o CAGR mais rápido de 5,95% até 2031.

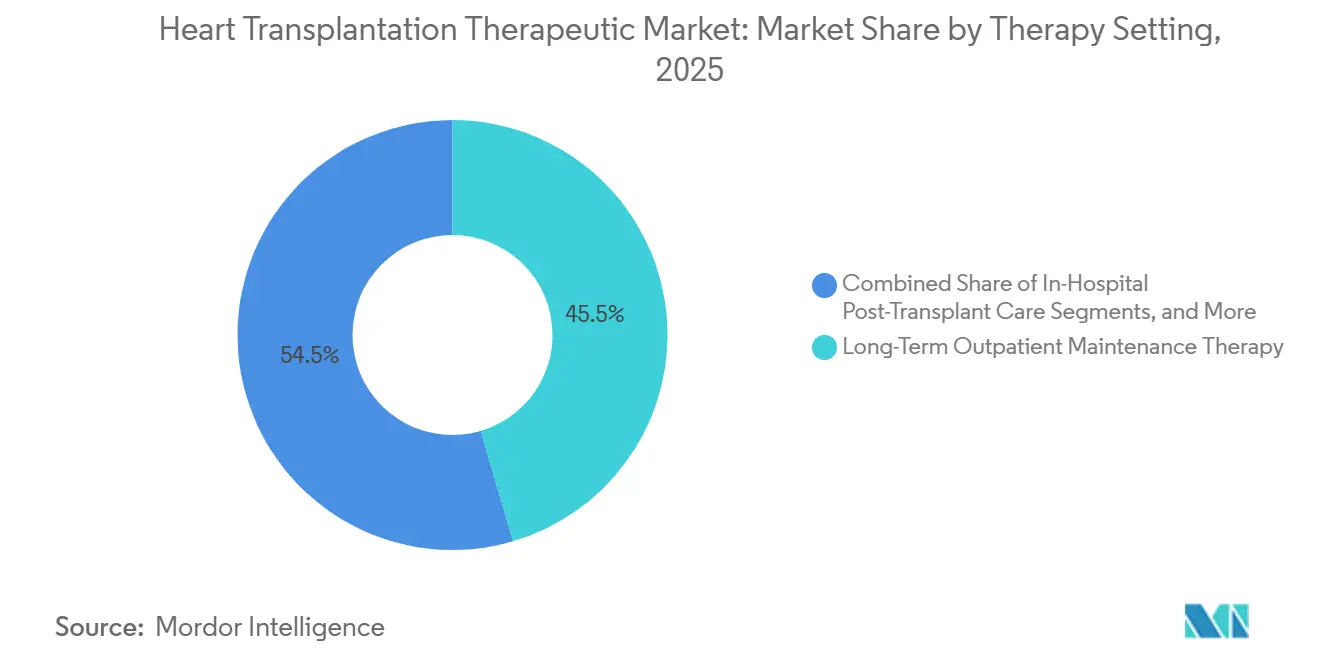

- Por ambiente de terapia, a terapia de manutenção ambulatorial de longo prazo capturou 45,45% da receita em 2025, enquanto o cuidado hospitalar pós-transplante deve crescer a um CAGR de 7,69% até 2031.

- Por faixa etária do paciente, os adultos representaram 65,45% da receita em 2025 e também devem registrar o CAGR mais rápido de 7,45% até 2031.

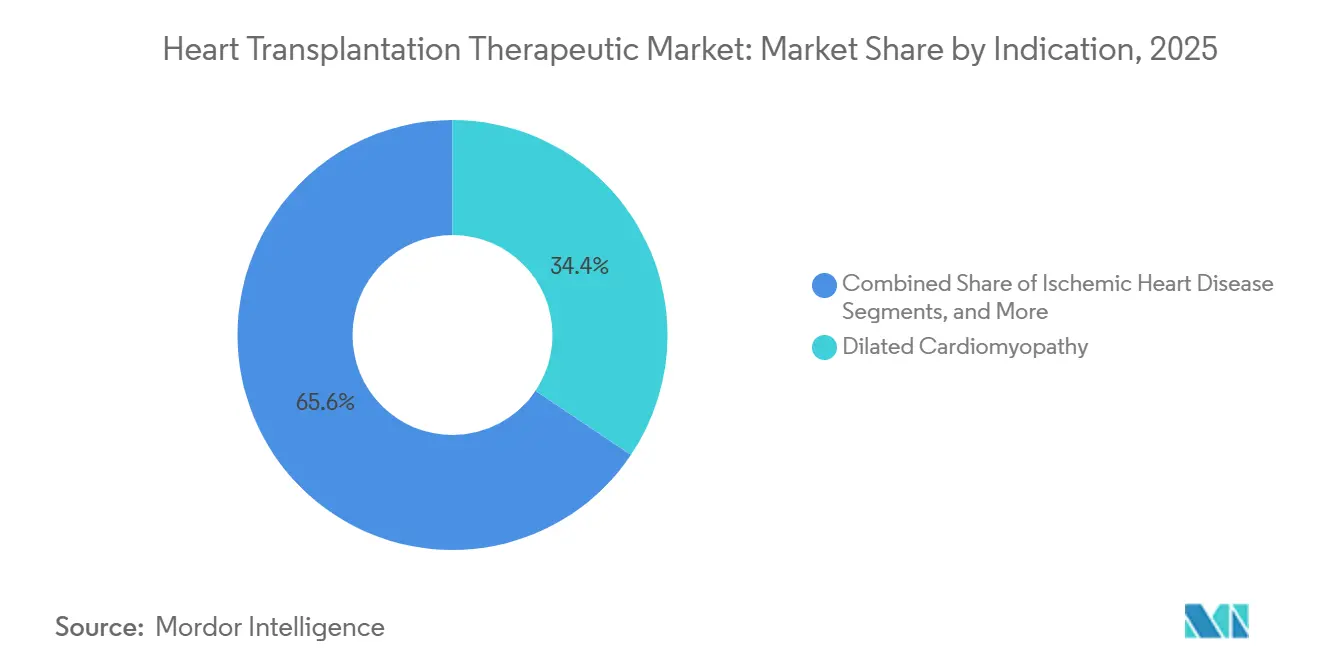

- Por indicação, a cardiomiopatia dilatada liderou com 34,44% da receita em 2025, enquanto a cardiomiopatia hipertrófica deve avançar a um CAGR de 6,76% até 2031.

- Por geografia, a América do Norte detinha 40,65% da participação do mercado de terapêutica para transplante cardíaco em 2025, enquanto a Ásia-Pacífico deve crescer ao CAGR mais rápido de 6,55% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Terapêutica para Transplante Cardíaco

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Crescente carga de insuficiência cardíaca em estágio terminal | +1.4% | Global | Longo prazo (≥ 4 anos) |

| Uso crescente de terapias de manutenção imunossupressora | +1.1% | América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Adoção mais ampla de perfusão e preservação de órgãos ex vivo | +0.7% | América do Norte, Europa, primeiros adotantes da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Imunossupressão personalizada guiada por biomarcadores | +0.6% | América do Norte, União Europeia | Longo prazo (≥ 4 anos) |

| Pressão logística sobre corações doadores pela redução do tempo até o transplante | +0.4% | América do Norte, União Europeia | Curto prazo (≤ 2 anos) |

| Intensificação dos protocolos de prevenção de infecção pós-transplante | +0.4% | Global, com ganhos iniciais nos EUA, Alemanha e Espanha | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga de Insuficiência Cardíaca em Estágio Terminal

O mercado de terapêutica para transplante cardíaco é impulsionado pela crescente prevalência de insuficiência cardíaca avançada. Uma análise de 2026 destacou um aumento na prevalência padronizada por idade e nos anos vividos com incapacidade devido à insuficiência cardíaca relacionada a doenças cardiovasculares de 1990 a 2025, com aumentos significativos entre indivíduos de 20 a 54 anos e em países com Índice Sociodemográfico médio a alto.[1]Observatório Global de Doação e Transplante, "Doação e Transplante de Órgãos em Todo o Mundo, Relatório 2024 do Observatório Global de Doação e Transplante," PMC, pmc.ncbi.nlm.nih.gov A prevalência global de insuficiência cardíaca permanece elevada, com 64 milhões de indivíduos, garantindo um amplo conjunto de potenciais candidatos a transplante, embora apenas uma fração progrida para a cirurgia. Nos EUA, os transplantes cardíacos aumentaram 101,1% de 2012 a 2024, atingindo 4.599 procedimentos em 2024, com 424 transplantes adultos adicionais entre 2023 e 2024. O Relatório Mundial do Coração de 2025 também identificou a cardiomiopatia associada à obesidade como um contribuinte crescente para a insuficiência cardíaca, enfatizando a necessidade de planos de tratamento pós-transplante personalizados.[2]Weng Kin Lim et al., "Tendências Globais e Projeções em Insuficiência Cardíaca Relacionada a Doenças Cardiovasculares, 1990-2050, Uma Análise dos Dados da Carga Global de Doenças 2021," Medicina Interna e de Emergência, link.springer.com

Uso Crescente de Terapias de Manutenção Imunossupressora

O mercado de terapêutica para transplante cardíaco, ancorado na terapia de manutenção multimedicamentosa baseada em tacrolimus, está em expansão por meio de melhor acesso e refinamento do tratamento. Em janeiro de 2025, a Biocon Pharma recebeu aprovação da NMPA na China para cápsulas de tacrolimus nas dosagens de 0,5 mg, 1 mg e 5 mg, ampliando a base de fornecimento de genéricos. Pesquisas sobre a variabilidade intraindividual do tacrolimus apoiam um monitoramento mais rigoroso e formulações que garantam uma exposição mais estável. Um estudo de 2025 associou a variabilidade do tacrolimus a resultados inferiores do aloenxerto, enquanto um artigo de 2026 identificou o ABCC2 rs2273697 como um determinante dessa variabilidade. Esses achados promovem programas de dosagem estruturados em centros de alta complexidade, equilibrando a concorrência de preços em agentes padrão com a diferenciação baseada em valor em regimes especializados.

Adoção Mais Ampla de Perfusão e Preservação de Órgãos Ex Vivo

Os avanços na preservação de órgãos estão aprimorando o mercado de terapêutica para transplante cardíaco ao converter órgãos marginais ou distantes em opções viáveis de transplante. Uma análise do registro torácico da UNOS de janeiro de 2019 a abril de 2025 mostrou que a perfusão cardíaca ex vivo mitigou as penalidades de sobrevivência associadas a períodos agonais prolongados em doadores após morte circulatória. Cada transplante apoiado por esse método adiciona um paciente de manutenção de longo prazo ao mercado. Os investimentos refletem essa tendência, com a Terumo adquirindo a OrganOx por USD 1,5 bilhão em outubro de 2025 e a TransMedics recebendo aprovação de IDE da FDA em fevereiro de 2026 para o ensaio OCS ENHANCE Heart, com alvo de mais de 650 pacientes. À medida que essa infraestrutura se expande, ela fortalece a demanda por imunossupressores, anti-infecciosos e serviços de monitoramento.

Imunossupressão Personalizada Guiada por Biomarcadores

O mercado de terapêutica para transplante cardíaco está se voltando para tratamentos pós-transplante personalizados a fim de reduzir a toxicidade enquanto mantém o controle da rejeição. O teste de DNA livre de células derivado do doador (dd cfDNA) oferece uma alternativa menos invasiva às biópsias tradicionais. Um estudo espanhol de 2025 constatou que o teste de dd cfDNA poderia eliminar mais de 80% das biópsias planejadas em receptores estáveis de transplante cardíaco. Essa abordagem altera o uso de medicamentos, com pacientes de alto risco fazendo a transição mais cedo para regimes mais intensivos e pacientes estáveis avançando para a minimização. A FDA concedeu Designação de Medicamento Órfão em abril de 2026 à Veloxis Pharmaceuticals para o pegrizeprument para prevenir a rejeição do aloenxerto cardíaco. A Sanofi avançou o frexalimab em 2026 por meio de ensaios de Fase II e III contra o tacrolimus no transplante renal, sinalizando um interesse mais amplo no bloqueio da via de coestimulação em todo o cuidado de transplante.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Escassez de corações doadores adequados | -1.0% | Global | Longo prazo (≥ 4 anos) |

| Carga de segurança da imunossupressão vitalícia | -0.7% | América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Alto custo total do cuidado de transplante e acompanhamento | -0.5% | Ásia-Pacífico, Oriente Médio e África, América do Sul | Médio prazo (2 a 4 anos) |

| Capacidade limitada de centros e disponibilidade de especialistas | -0.4% | Oriente Médio e África, América do Sul, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Órgãos Doadores

O mercado de transplante cardíaco continua a enfrentar limitações, pois seu crescimento depende da disponibilidade de doadores e não da demanda clínica. Em 2024, foram realizados 10.287 transplantes cardíacos globalmente, mas uma lacuna significativa de oferta persiste devido ao tempo padrão de isquemia fria de 4 a 6 horas. Os doadores após morte circulatória responderam por 28% de todos os doadores falecidos em 2024, um aumento de 17% em relação ao ano anterior, mas os corações de doadores após morte circulatória foram utilizados em apenas 9 países. Essa adoção geográfica limitada restringe o crescimento do mercado. Além disso, a orientação atualizada da ISHLT para avaliação de candidatos em 2024 enfatiza uma estratificação de risco mais rigorosa, potencialmente reduzindo as listagens em centros que aplicam o framework de forma rigorosa. Embora a United Therapeutics tenha recebido autorização da FDA em maio de 2026 para o ensaio de xenotransplante EXPRESS com o UHeart, isso representa uma solução de longo prazo para a escassez de doadores.

Carga de Segurança da Imunossupressão Vitalícia

O mercado de transplante cardíaco é ainda mais limitado pelos desafios da imunossupressão vitalícia. Questões como nefrotoxicidade relacionada ao tacrolimus, coinfecções fúngicas e virais, malignidades pós-transplante e complicações metabólicas limitam a escalada das terapias. Um estudo de 2025 revelou que os centros de transplante cardíaco dependiam de equinocandinas como anidulafungina (27,8%) e caspofungina (22,2%), juntamente com fluconazol, para profilaxia antifúngica. Esse regime medicamentoso em camadas aumenta as necessidades de monitoramento e os riscos de interação, complicando a adesão de longo prazo, especialmente para receptores estáveis. Essas complexidades também elevam os custos de saúde ao longo de vários anos, particularmente em regiões com reembolso público incompleto e acompanhamento especializado inconsistente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Medicamento: Imunossupressores Ancoram a Receita, Anti-Infecciosos com Crescimento Mais Rápido

Em 2025, os imunossupressores dominaram o mercado de terapêutica para transplante cardíaco, respondendo por 54,60% da receita. Essa dominância ressalta a dependência de regimes baseados em inibidores de calcineurina, o padrão ouro para receptores de transplante cardíaco. Os gastos se concentram fortemente em formulações de tacrolimus e combinações de micofenolato, ambas as quais exigem uso prolongado e ajustes frequentes. Essa dinâmica garante a centralidade dessa categoria no mercado, mesmo em meio a um crescimento apenas moderado nos procedimentos.

Os anti-infecciosos devem ser o segmento de crescimento mais rápido, com um CAGR projetado de 6,90% até 2031. Esse crescimento é impulsionado mais pelo aumento dos protocolos de profilaxia do que pelo simples aumento do volume de pacientes. Pesquisas destacam que pacientes de transplante cardíaco, que são doador positivo e receptor negativo, enfrentam um risco elevado de infecção por CMV após três meses de profilaxia com valganciclovir, em comparação com seis meses. Tais achados defendem durações estendidas de tratamento antiviral, especialmente durante o primeiro ano crucial pós-transplante.

Por Canal de Distribuição: Farmácias Hospitalares Dominam, Dispensação Online Ganha Terreno

Em 2025, as farmácias hospitalares garantiram 61,30% da receita, ressaltando os fortes vínculos do mercado de terapêutica para transplante cardíaco com a atenção terciária. Processos-chave como terapia de indução, titulação precoce de tacrolimus e monitoramento terapêutico de medicamentos são parte integrante dos fluxos de trabalho hospitalares especializados. Isso posiciona as farmácias hospitalares como o principal e mais regulamentado ponto de dispensação para novos receptores de transplante. Sua dominância é ainda reforçada pela concentração de procedimentos em grandes centros de transplante acadêmicos, que frequentemente contam com equipes de farmácia integradas.

As farmácias online devem expandir a um CAGR de 5,95% até 2031, marcando a maior taxa de crescimento neste segmento. Essa tendência é impulsionada menos pela conveniência e mais por serviços especializados como manuseio de pedidos por correio, entrega em domicílio e coordenação para as necessidades de monitoramento de pacientes estáveis. À medida que os receptores avançam além da fase imediata pós-cirurgia, há uma mudança perceptível de prescrições de ambientes hospitalares para canais que garantem reabastecimentos consistentes de longo prazo.

Por Ambiente de Terapia: Manutenção de Longo Prazo Impulsiona a Receita, Cuidado Hospitalar Cresce Mais Rápido

A terapia de manutenção ambulatorial de longo prazo constituiu 45,45% da receita em 2025, consolidando sua posição como o principal ambiente de terapia no mercado de transplante cardíaco. A importância desse segmento decorre da prolongada jornada de tratamento que se estende por anos após o transplante. Os principais contribuintes para esse gasto sustentado incluem tacrolimus, micofenolato, corticosteroides, anti-infecciosos e monitoramento de rotina. Consequentemente, o tamanho do mercado na manutenção de longo prazo é menos suscetível a flutuações de curto prazo no agendamento de cirurgias, ao contrário das categorias principalmente ligadas à hospitalização inicial.

O cuidado hospitalar pós-transplante deve crescer à taxa mais rápida, com um CAGR projetado de 7,69% até 2031. Esse aumento é atribuído às complexidades do gerenciamento precoce, incluindo o uso de biológicos de indução, um aumento na utilização de órgãos de doadores após morte circulatória e maior supervisão para pacientes em risco de disfunção primária do enxerto. A aceitação mais ampla de corações doadores com critérios estendidos, especialmente por meio de perfusão ex vivo, intensifica essa fase de gerenciamento precoce, exigindo um tratamento de primeira linha meticuloso para mais receptores.

Por Faixa Etária do Paciente: Adultos Definem a Receita, Cuidado Pediátrico Permanece Especializado

Em 2025, os adultos representaram 65,45% da receita, consolidando seu papel dominante no mercado de terapêutica para transplante cardíaco. Essa tendência está alinhada com a prevalência de doença cardíaca em estágio terminal em demografias de meia-idade e mais velhas. Além disso, à medida que as taxas de sobrevivência pós-transplante melhoram em centros estabelecidos, os receptores adultos tendem a ter episódios de tratamento prolongados. Isso posiciona os adultos como a principal base comercial do mercado, abrangendo imunossupressores, anti-infecciosos e monitoramento de acompanhamento.

As previsões indicam que os adultos experimentarão o crescimento mais rápido, com um CAGR projetado de 7,45% até 2031. Os dados destacam um aumento anual consistente nas atividades de transplante cardíaco em adultos, culminando em 5.887 procedimentos reportados até 2023. Essa tendência é reforçada pela crescente prevalência de insuficiência cardíaca, frequentemente associada à obesidade, hipertensão e cardiomiopatia pós-viral. Embora o transplante pediátrico represente uma parcela menor da receita, apresenta desafios únicos devido às diferentes necessidades de dosagem, desenvolvimento e formulação em comparação com o cuidado adulto.

Por Indicação: Cardiomiopatia Dilatada Lidera, Cardiomiopatia Hipertrófica Expande Mais Rápido

A cardiomiopatia dilatada, respondendo por 34,44% da receita de 2025, emergiu como a principal indicação no mercado de terapêutica para transplante cardíaco. Essa proeminência está alinhada com achados clínicos que identificam a cardiomiopatia dilatada como um principal impulsionador para transplantes cardíacos não isquêmicos tanto nos EUA quanto na Europa. A participação de mercado sustentada para essa indicação deve-se em grande parte ao fato de os pacientes seguirem tipicamente vias imunossupressoras padrão de longo prazo após a cirurgia. Embora a doença cardíaca isquêmica seja outra indicação significativa, sua trajetória é influenciada pelos avanços na revascularização e pelo uso seletivo de dispositivos de assistência ventricular.

A cardiomiopatia hipertrófica está no caminho de testemunhar o crescimento mais rápido, com um CAGR projetado de 6,76% até 2031. A orientação de avaliação da ISHLT de 2024 introduziu uma estratificação de risco mais detalhada para fenótipos obstrutivos e não obstrutivos, potencialmente expandindo a via de listagem para transplante para pacientes anteriormente gerenciados sem transplante. Embora a cardiomiopatia restritiva e a cardiopatia congênita sejam categorias menores, apresentam desafios clínicos significativos devido às suas complexas necessidades de tratamento pós-cirurgia.

Análise Geográfica

Em 2025, a América do Norte respondeu por 40,65% da receita do mercado de terapêutica para transplante cardíaco, assegurando sua posição de liderança. Os EUA lideraram globalmente com 4.636 transplantes cardíacos realizados em 2024. Os reembolsos do Medicare e as redes estabelecidas de farmácias especializadas impulsionam os altos gastos por paciente com medicamentos após a cirurgia. A concentração em hospitais acadêmicos aprimora a padronização de protocolos e apoia o monitoramento em larga escala dos resultados do tratamento. O Vanderbilt exemplificou isso ao realizar 210 transplantes cardíacos adultos e pediátricos em 2025, reforçando o papel dos centros de alto volume na definição das práticas de tratamento.

A Europa permanece o segundo maior mercado para terapêutica de transplante cardíaco. Os estados membros da Eurotransplant reportaram 1.102 transplantes cardíacos nos primeiros cinco meses de 2026, acima de 1.046 no mesmo período de 2025. A Espanha aumentou os volumes de transplante cardíaco em 12% em 2025 e manteve uma alta taxa de doação de 50,7 doadores por milhão de habitantes. A Alemanha e o Reino Unido contribuem significativamente para os volumes de procedimentos, enquanto padrões rigorosos de fabricação e farmacovigilância sustentam uma forte demanda por formulações de marca e regulamentadas.

A Ásia-Pacífico deve crescer ao CAGR mais rápido de 6,55% até 2031, emergindo como o mercado regional mais dinâmico. A China e a Índia impulsionam o crescimento, apoiadas pela expansão das capacidades institucionais, pelo acesso mais amplo ao tacrolimus genérico e por políticas favoráveis para terapêuticas de transplante e regulação imunológica. A aprovação e o lançamento do tacrolimus da Biocon na China em 2025 demonstraram como a expansão do acesso apoia o crescimento das aquisições institucionais. O Japão, a Coreia do Sul e a Austrália, embora menores em número de transplantes, mantêm altos gastos com tratamento devido à cobertura nacional que apoia o uso imunossupressor pós-cirurgia. O crescimento no Oriente Médio, na África e na América do Sul permanece desigual, com países como Arábia Saudita, Emirados Árabes Unidos, Brasil e Argentina melhorando suas capacidades, mas enfrentando desafios como escassez de doadores, restrições de financiamento e disponibilidade limitada de especialistas.

Cenário Competitivo

O mercado de terapêutica para transplante cardíaco é moderadamente concentrado, com as franquias de imunossupressores impulsionando a concorrência. Astellas e Novartis mantêm fortes posições de marca na receita de inibidores de calcineurina por meio de produtos como Prograf, Envarsus e Advagraf. Fabricantes de genéricos como Teva, Viatris, Glenmark, Intas, Sun Pharmaceutical e Biocon estão intensificando a concorrência em regiões sensíveis ao custo. Essa dinâmica divide o mercado entre diferenciação de marca em formulações especializadas e concorrência orientada por volume em agentes de manutenção padrão.

Os desenvolvimentos estratégicos em 2025 e 2026 destacam a expansão do mercado além do fornecimento tradicional de medicamentos. A Terumo entrou no segmento de preservação de transplantes com sua aquisição de USD 1,5 bilhão da OrganOx em outubro de 2025, fortalecendo a concorrência em perfusão de máquina normotérmica. A TransMedics avançou seu programa OCS ENHANCE Heart após receber aprovação total de IDE da FDA em fevereiro de 2026 e lançou o sistema de preservação CHOPS em abril de 2026. Esses avanços enfatizam o crescente vínculo entre a tecnologia de preservação e a demanda de longo prazo por imunossupressores e terapias relacionadas.

A inovação está remodelando o segmento premium do mercado de terapêutica para transplante cardíaco. A Veloxis obteve Designação de Medicamento Órfão da FDA em abril de 2026 para o pegrizeprument, visando a prevenção da rejeição do aloenxerto cardíaco. Em janeiro de 2026, a Veloxis fez parceria com a PIRCHE para integrar a análise de correspondência de epítopos, conectando o diagnóstico molecular de HLA ao desenvolvimento de medicamentos. O estudo do frexalimab da Sanofi reflete a exploração de alternativas aos protocolos baseados em tacrolimus. Esses desenvolvimentos indicam que a concorrência futura se concentrará na integração de biomarcadores, na diferenciação de mecanismos e na precisão nas estratégias de tratamento de longo prazo.

Líderes do Setor de Terapêutica para Transplante Cardíaco

-

Abbott Laboratories

-

Medtronic plc

-

Astellas Pharma Inc.

-

TransMedics Group, Inc.

-

Novartis AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A United Therapeutics recebeu autorização da FDA sob uma solicitação de IND para iniciar o ensaio clínico EXPRESS para um coração derivado de suíno com 10 edições genéticas, inscrevendo até 2 participantes e visando uma via de Solicitação de Licença de Biológicos.

- Abril de 2026: A Veloxis Pharmaceuticals anunciou a Designação de Medicamento Órfão da FDA para o pegrizeprument (VEL-101), um fragmento de anticorpo monoclonal peguilado que visa a coestimulação de células T mediada por CD28, para prevenção da rejeição do aloenxerto cardíaco, posicionando-o como o primeiro agente seletivo para CD28 na imunossupressão de transplante cardíaco.

- Fevereiro de 2026: A TransMedics recebeu aprovação total de IDE da FDA para o ensaio Next-Generation OCS ENHANCE Heart, um estudo em duas partes inscrevendo mais de 650 pacientes para demonstrar a superioridade da perfusão quente sobre o armazenamento frio estático para corações de doadores após morte encefálica com critérios padrão.

- Janeiro de 2026: A PIRCHE AG fez parceria com a Veloxis Pharmaceuticals para fornecer análise de correspondência de epítopos, integrando diagnósticos moleculares avançados de HLA ao desenvolvimento clínico do pegrizeprument para prevenção de rejeição.

- Janeiro de 2025: A Biocon Pharma recebeu aprovação da NMPA na China para cápsulas de tacrolimus nas dosagens de 0,5 mg, 1 mg e 5 mg, ampliando o acesso a inibidores de calcineurina genéricos acessíveis no mercado farmacêutico de transplantes.

Escopo do Relatório do Mercado Global de Terapêutica para Transplante Cardíaco

De acordo com o escopo do relatório, um transplante cardíaco é uma cirurgia de grande porte que substitui um coração com falência por um coração saudável de um doador. É utilizado para insuficiência cardíaca em estágio terminal quando todas as outras opções médicas falham. A terapêutica para transplante cardíaco inclui os cuidados médicos e os medicamentos necessários antes, durante e após um transplante cardíaco.

O mercado de terapêutica para transplante cardíaco é segmentado por tipo de medicamento, canal de distribuição, ambiente de terapia, faixa etária do paciente e indicação. Por tipo de medicamento, o mercado inclui imunossupressores, anti-infecciosos, analgésicos e outras terapêuticas para transplante cardíaco. Por canal de distribuição, o mercado é segmentado em farmácias hospitalares, farmácias de varejo e farmácias online. Por ambiente de terapia, o mercado é categorizado em cuidado pré-transplante, cuidado hospitalar pós-transplante e terapia de manutenção ambulatorial de longo prazo. Por faixa etária do paciente, o mercado é segmentado em adultos e pediátricos. Por indicação, o mercado é categorizado em cardiomiopatia dilatada, doença cardíaca isquêmica, cardiomiopatia hipertrófica, cardiomiopatia restritiva, cardiopatia congênita e outras indicações. O relatório oferece os tamanhos e previsões de mercado em termos de valor (USD) para os segmentos acima.

| Imunossupressores |

| Anti-Infecciosos |

| Analgésicos |

| Outras Terapêuticas para Transplante Cardíaco |

| Farmácias Hospitalares |

| Farmácias de Varejo |

| Farmácias Online |

| Cuidado Pré-Transplante |

| Cuidado Hospitalar Pós-Transplante |

| Terapia de Manutenção Ambulatorial de Longo Prazo |

| Adulto |

| Pediátrico |

| Cardiomiopatia Dilatada |

| Doença Cardíaca Isquêmica |

| Cardiomiopatia Hipertrófica |

| Cardiomiopatia Restritiva |

| Cardiopatia Congênita |

| Outras Indicações |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Medicamento | Imunossupressores | |

| Anti-Infecciosos | ||

| Analgésicos | ||

| Outras Terapêuticas para Transplante Cardíaco | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Farmácias de Varejo | ||

| Farmácias Online | ||

| Por Ambiente de Terapia | Cuidado Pré-Transplante | |

| Cuidado Hospitalar Pós-Transplante | ||

| Terapia de Manutenção Ambulatorial de Longo Prazo | ||

| Por Faixa Etária do Paciente | Adulto | |

| Pediátrico | ||

| Por Indicação | Cardiomiopatia Dilatada | |

| Doença Cardíaca Isquêmica | ||

| Cardiomiopatia Hipertrófica | ||

| Cardiomiopatia Restritiva | ||

| Cardiopatia Congênita | ||

| Outras Indicações | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor do espaço de terapêutica para transplante cardíaco em 2026?

Está em USD 1,44 bilhão em 2026 e a previsão é de atingir USD 1,81 bilhão até 2031 a um CAGR de 5,58%.

Qual categoria de terapia gera mais receita após os procedimentos de transplante cardíaco?

Os imunossupressores lideram a composição da receita com 54,60% de participação em 2025, pois permanecem a espinha dorsal padrão do tratamento de longo prazo.

Qual área de produto está crescendo mais rapidamente até 2031?

Os anti-infecciosos devem registrar o CAGR mais rápido de 6,90%, apoiados por protocolos mais longos de profilaxia contra CMV e fungos.

Qual região lidera a receita global e qual está expandindo mais rapidamente?

A América do Norte detinha 40,65% da receita em 2025, enquanto a Ásia-Pacífico deve crescer ao CAGR mais rápido de 6,55% até 2031.

Por que o cuidado ambulatorial de longo prazo é tão importante neste campo?

A manutenção ambulatorial de longo prazo detinha 45,45% da receita de 2025 porque o tratamento continua por anos após a própria cirurgia de transplante.

O que está mudando a concorrência entre as empresas neste espaço?

A concorrência está se ampliando do fornecimento de tacrolimus genérico para preservação de órgãos, biológicos direcionados e dosagem guiada por biomarcadores, com movimentos notáveis em 2025 e 2026 por Terumo, TransMedics e Veloxis.

Página atualizada pela última vez em: