Tamanho e Participação do Mercado de Terapêuticas para Hepatite

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

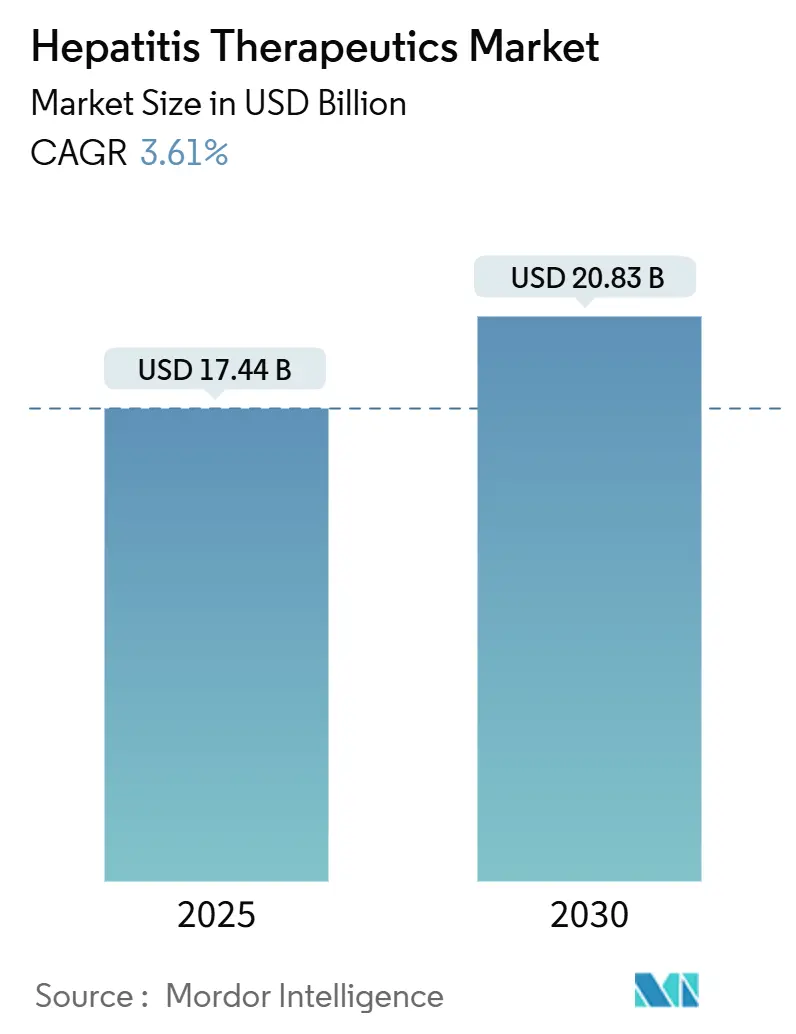

| Tamanho do Mercado (2025) | 17.44 Bilhões de dólares |

| Tamanho do Mercado (2030) | 20.83 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 3.61% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Terapêuticas para Hepatite por Mordor Intelligence

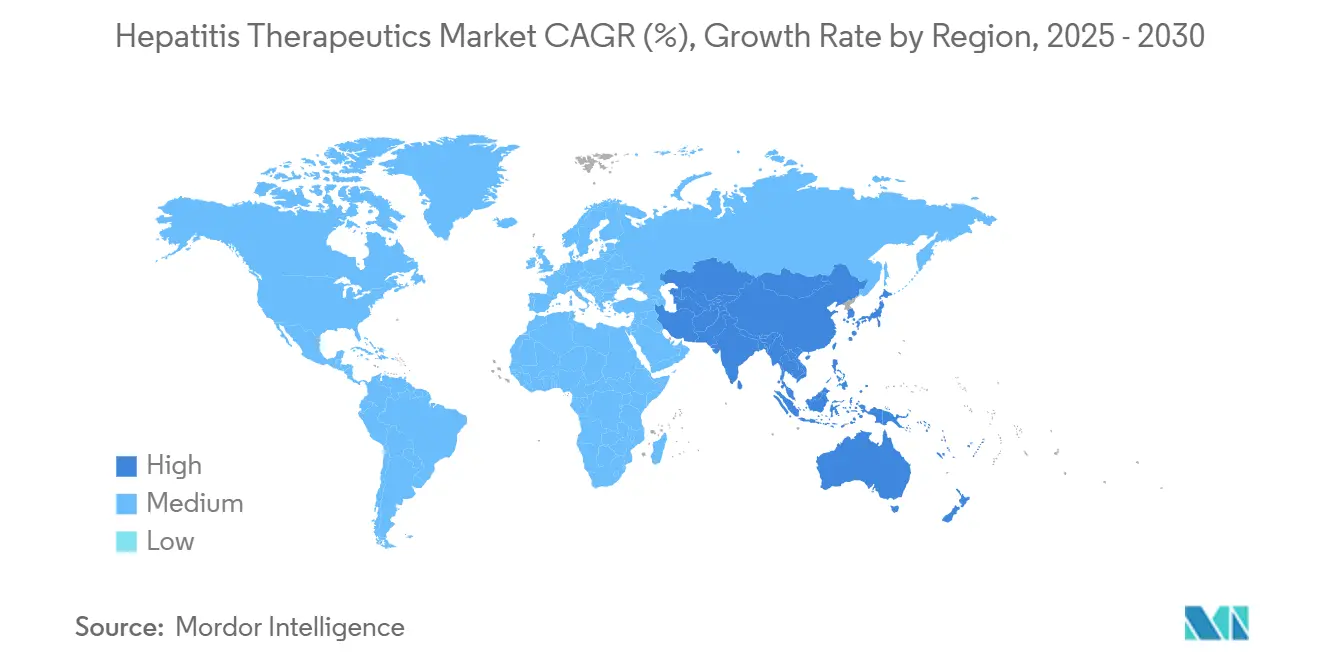

O tamanho do mercado de terapêuticas para hepatite atingiu USD 17,44 bilhões em 2025 e está previsto para avançar para USD 20,83 bilhões até 2030, refletindo uma TCAC de 3,61%. Esta trajetória de crescimento oculta uma mudança estrutural de regimes supressivos para combinações de cura funcional que atacam a replicação viral, evasão imune e interações de fatores do hospedeiro em paralelo. A aquisição por subscrição no Louisiana, que tratou mais de 11.000 residentes a preços negociados, demonstra como modelos baseados em valor podem desbloquear demanda latente enquanto contêm o impacto orçamentário. Em paralelo, o relatório da OMS de 2024 que a hepatite viral agora causa 1,3 milhão de mortes anuais, segunda apenas à tuberculose, acelerou roteiros de eliminação e elevou metas de diagnóstico mundialmente. A América do Norte continua a ancorar 40,59% da receita global. Contudo, a Ásia-Pacífico oferece a expansão regional mais rápida com 4,64% de TCAC graças à carga combinada de casos de hepatite B e C da China e Índia excedendo 35 milhões.

Principais Conclusões do Relatório

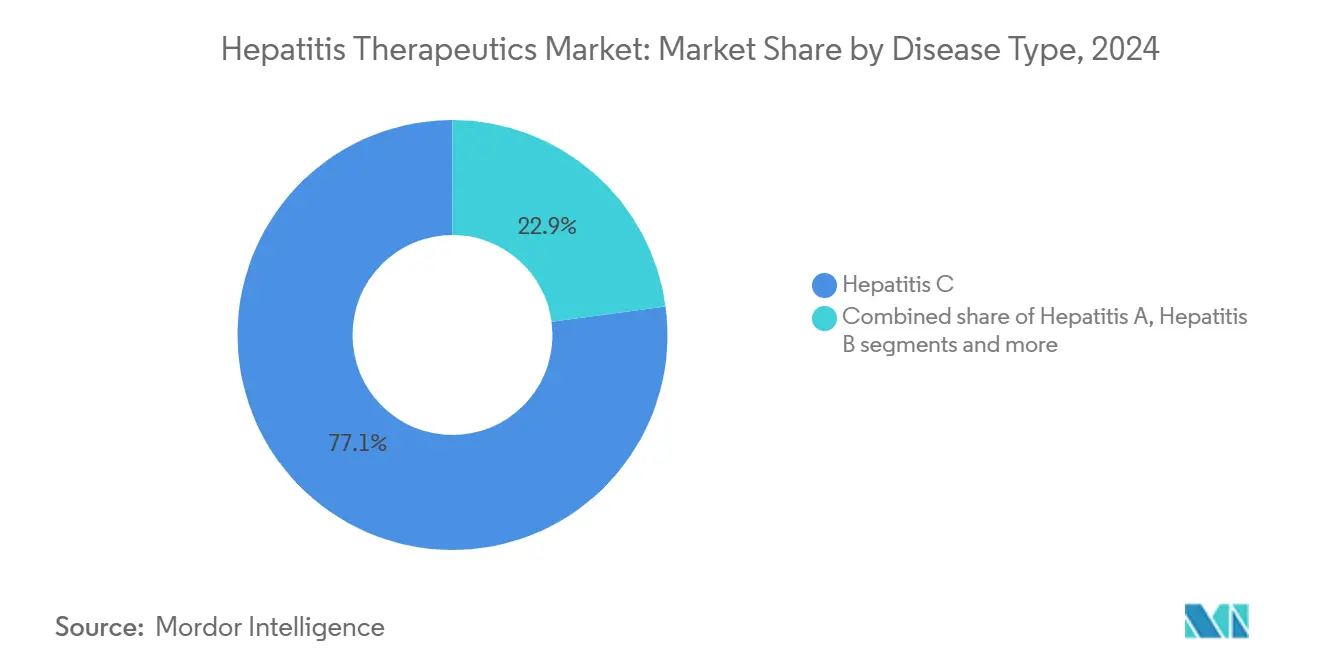

- Por tipo de doença, a hepatite C liderou com 77,12% de participação na receita em 2024, enquanto a hepatite B está projetada para expandir a uma TCAC de 5,02% até 2030.

- Por classe de fármaco, os inibidores de NS5A comandaram 35,03% da participação de mercado de terapêuticas para hepatite em 2024; anticorpos monoclonais registram a maior TCAC prevista em 4,38%.

- Por via de administração, terapias orais representaram 94,35% da receita em 2024; injetáveis ficam atrás mas permanecem essenciais em regimes de combinação.

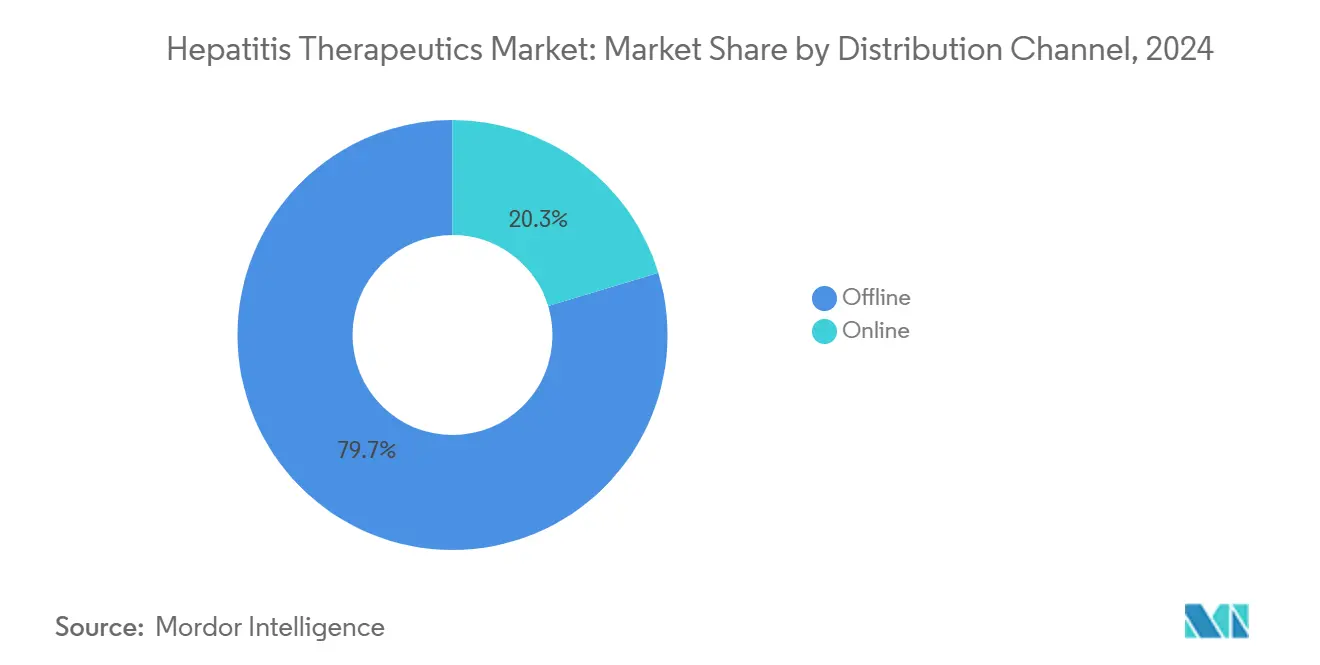

- Por canal de distribuição, o segmento offline deteve 79,67% de participação do tamanho do mercado de terapêuticas para hepatite em 2024, enquanto o segmento online está definido para registrar uma TCAC de 5,29% até 2030.

- Por usuário final, hospitais capturaram 62,15% de participação na receita em 2024; configurações de cuidados domiciliares representam o cohort de usuários finais de crescimento mais rápido com 4,72% de TCAC até 2030.

- Por geografia, a América do Norte representou 40,59% do tamanho do mercado de terapêuticas para hepatite em 2024, enquanto a Ásia-Pacífico é a região de avanço mais rápido, prevista em 4,64% de TCAC, impulsionada por campanhas intensificadas de rastreamento e tratamento na China e Índia.

Tendências e Insights do Mercado Global de Terapêuticas para Hepatite

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Alta prevalência de hepatite viral | +0.8% | Global, concentrada na Ásia-Pacífico e África Subsaariana | Longo prazo (≥ 4 anos) |

| Lançamento rápido de regimes de AAD pan-genotípicos | +0.7% | América do Norte e UE, expandindo para APAC | Curto prazo (≤ 2 anos) |

| Campanhas de conscientização lideradas pelo governo | +0.6% | Global, com impacto acelerado em LMICs | Médio prazo (2-4 anos) |

| Expansão do reembolso em países de alta renda | +0.5% | Principalmente América do Norte e UE | Médio prazo (2-4 anos) |

| Ascensão de contratos baseados em valor pay-for-cure | +0.4% | América do Norte, programas piloto na UE | Curto prazo (≤ 2 anos) |

| Pipelines de reposicionamento de fármacos habilitados por IA | +0.3% | Global, liderado pela América do Norte e UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Prevalência de Hepatite Viral

Mais de 304 milhões de pessoas vivem com hepatite B ou C crônica, um pool que sustenta demanda de longo prazo independente de flutuações econômicas. China e Índia contribuem com mais de 35 milhões de casos, posicionando a Ásia-Pacífico como o principal motor de crescimento para o mercado de terapêuticas para hepatite. Apenas 13% das infecções crônicas por hepatite B são diagnosticadas[1]UN News, "Hepatitis Killing Thousands Daily, WHO Warns in New Report," news.un.org., e meros 3% recebem terapia antiviral, sublinhando como o subdiagnóstico continua a inflar a necessidade não atendida. A mortalidade está aumentando mesmo onde a incidência está caindo, revelando lacunas nos caminhos de rastreamento e ligação ao cuidado que governos agora enquadram como emergências de saúde pública. Estas realidades epidemiológicas fortalecem o crescimento de volume a longo prazo para empresas capazes de escalar modelos de tratamento acessíveis e descentralizados.

Lançamento Rápido de Regimes de AAD Pan-Genotípicos

Combinações pan-genotípicas de oito semanas condensaram cursos de tratamento e removeram a necessidade de testes de genótipo na maioria das configurações. O MAVYRET da AbbVie recebeu autorização da FDA como a primeira terapia de 8 semanas para hepatite C aguda, registrando uma taxa de cura de 96% enquanto reduzia drasticamente as visitas clínicas. O combo bemnifosbuvir-ruzasvir da Atea Pharmaceuticals[2]Atea Pharmaceuticals, "Atea Pharmaceuticals Announces Positive Results from Phase 2 Study of Bemnifosbuvir and Ruzasvir Regimen for Treatment of Hepatitis C Virus," ir.ateapharma.com. registrou uma resposta virológica sustentada de 98% na Fase 2 e está avançando para a Fase 3 em 2025. Regimes mais curtos reduzem a perda de acompanhamento e facilitam a ampliação em clínicas rurais, melhorando o potencial de penetração do mercado de terapêuticas para hepatite.

Campanhas de Conscientização e Campanhas de Vacinação Lideradas pelo Governo

Planos nacionais de eliminação da hepatite estão mudando de políticas aspiracionais para implementações operacionais que acoplam rastreamento integrado com tratamento de acesso universal. A iniciativa "Eliminação Tripla" de Bengal Ocidental, que visa a transmissão vertical da hepatite B junto com HIV e sífilis até 2026, é emblemática de programas que criam picos imediatos em pacientes recém-diagnosticados. O apelo da OMS de 2024 por uma verificação de progresso da metade da década empurrou ministérios da saúde para orçar capacidade diagnóstica expandida e formulários de fármacos mais amplos. À medida que a elegibilidade se amplia, fabricantes com dosagem oral simples e cobertura ampla de genótipo desfrutam de vantagens de primeiro movimento em pools de aquisição recém-formados.

Expansão do Reembolso em Países de Alta Renda

Noventa e um por cento dos países autorizaram pelo menos um AAD, ainda apenas 68% reembolsam a terapia, fazendo das decisões dos pagadores o portal final para o volume de mercado. O pacto de compartilhamento de risco da Austrália para AADs e a linha orçamentária plurianual dos Estados Unidos para um plano nacional de eliminação da hepatite C mostram como o financiamento baseado em resultados transforma o acesso episódico em pipelines de demanda previsíveis. Tais estruturas reduzem custos diretos, elevam taxas de iniciação e fornecem aos fabricantes maior visibilidade de receita que justifica gastos contínuos em P&D.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Reembolso desigual em economias emergentes | -0.6% | Ásia-Pacífico, Oriente Médio e África, América Latina | Longo prazo (≥ 4 anos) |

| Cronogramas rigorosos de aprovação regulatória | -0.4% | Global, mais agudo na América do Norte e UE | Médio prazo (2-4 anos) |

| Subdiagnóstico impulsionado por estigma em populações PWID | -0.3% | Global, particularmente agudo em LMICs | Longo prazo (≥ 4 anos) |

| Risco de concentração da cadeia de suprimentos de API em LMICs | -0.2% | APAC, MEA, América Latina | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Reembolso Desigual em Economias Emergentes

Apenas 52% dos países de baixa e média renda reembolsam terapia AAD, com muitos impondo regras de prescrição apenas por especialistas que estreitam canais de acesso. Pilotos de Títulos de Impacto de Desenvolvimento em Camarões alcançaram taxas de cura de 96% mas permanecem localizados, indicando que financiamento inovador sozinho não pode superar lacunas sistêmicas de financiamento. Estas disparidades criam um mercado de terapêuticas para hepatite de duas camadas onde capacidade de pagar, não carga de doença, dita adoção, limitando vantagens em regiões com os maiores pools de pacientes.

Cronogramas Rigorosos de Aprovação Regulatória

Candidatos de cura funcional devem demonstrar clearance de antígeno duradouro, estendendo acompanhamento de ensaios e complicando seleção de endpoints. Bulevirtide garantiu aprovação europeia para hepatite D em 2020, ainda uma carta de resposta completa da FDA de 2024 mostra como padrões divergentes atrasam entrada nos EUA. O surgimento de terapias combinadas visando múltiplos mecanismos virais[3]Maria Buti, "Sequential Peg-IFN after Bepirovirsen May Reduce Post-Treatment Relapse in Chronic Hepatitis B," PubMed, pubmed.ncbi.nlm.nih.gov simultaneamente agrava a complexidade regulatória. Cronogramas mais longos inflam necessidades de capital e inclinam vantagem competitiva para firmas com balanços profundos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Doença: Dominância da Hepatite C Mascara Momentum Acelerado da B

Hepatite C manteve 77,12% da receita em 2024, sustentada por regimes pan-genotípicos excedendo taxas de cura de 95%. No entanto, hepatite B está projetada para superar todas as outras indicações em 5,02% de TCAC até 2030 à medida que interferência de RNA, anticorpos monoclonais e moduladores de montagem de cápside convergem em protocolos multi-agentes visando perda de antígeno de superfície. O tamanho do mercado de terapêuticas para hepatite para terapias de hepatite B está em uma trajetória de crescimento estável, com múltiplos ensaios de Fase 2 e 3 visando clearance de HBsAg através de mecanismos novos[4]Anna S. F. Lok, "Toward a Functional Cure for Hepatitis B," Gut and Liver, pmc.ncbi.nlm.nih.gov, reforçando a mudança estratégica em andamento.

À medida que expectativas de cura funcional aumentam, fabricantes estão reproorizando capital de pipeline para plataformas específicas de B. Programas clínicos como imdusiran da Arbutus Biopharma, que entregou uma taxa de cura funcional de 50% na Fase 2a, destacam a vantagem comercial disponível para entrantes bem-sucedidos. Hepatite D, embora nicho, oferece um precedente para adoção acelerada uma vez que terapias first-in-class superam obstáculos regulatórios.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Classe de Fármaco: Liderança NS5A Dá Lugar ao Impulso de Monoclonais

Inibidores de NS5A representaram 35,03% da receita em 2024, ancorados pelo desempenho de cura de 98% do sofosbuvir/velpatasvir através de genótipos. No entanto, anticorpos monoclonais estão previstos para crescer 4,38% de TCAC, o mais rápido entre as classes, impulsionados por candidatos como GIGA-2339, que combina mais de 1.000 anticorpos anti-HBs e exibe potência 2.000 vezes maior que opções atuais. Coquetéis multi-classe emparelhando inibidores de transcriptase reversa nucleotídeo(t)ídeo com agentes novos formam a peça central de arquivos futuros.

Para competidores de entrada tardia, amplitude de plataforma supera força de ativo único. Firmas capazes de reunir ativos NS5A, siRNA e anticorpos sob um teto podem adaptar regimes para genótipo, estágio de fibrose e resistência de terapia prévia, aprofundando participação de carteira através do mercado de terapêuticas para hepatite.

Por Via de Administração: Formulações Orais Sustentam Cuidado Descentralizado

Fármacos orais geraram 94,35% das vendas de 2024 e estão projetados em 3,75% de TCAC até 2030. Glecaprevir/pibrentasvir uma vez ao dia entrega taxas de resposta virológica sustentada de 97-100% sem injeções, alinhando-se perfeitamente com modelos de tele-hepatologia. Agentes injetáveis preservam relevância em combos de cura funcional onde entrega de longa duração pode amortecer rebote viral pós-clearance de antígeno.

O mercado de terapêuticas para hepatite agora mistura eficácia clínica com design de serviço: o ensaio de telemedicina do Oregon inscreveu 85% dos pacientes elegíveis remotamente, quadruplicando iniciação versus caminhos de referência padrão. Fabricantes que co-desenvolvem regimes orais com kits de monitoramento remoto estão posicionados para capturar lealdade desproporcional entre pagadores buscando ampliação custo-eficiente.

Por Canal de Distribuição: Dominância Offline, Velocidade Online

O segmento offline deteve 79,67% da receita global em 2024, refletindo mandatos de aconselhamento especializado e dependências de cadeia fria para certos injetáveis. O segmento online, no entanto, está no caminho para 5,29% de TCAC à medida que reformas regulatórias permitem prescrição eletrônica de antivirais especializados e à medida que ecossistemas integrados de telessaúde ganham confiança médica. Amazon Pharmacy e CVS Health investiram em programas de consulta virtual mais entrega na porta que comprimem cronogramas de iniciação, melhorando aderência e taxas de cura do mundo real.

Uma cadeia de suprimentos multi-nodo oferece aos fabricantes dados superiores de farmacovigilância, melhorando vigilância pós-comercialização e negociações de pagadores. À medida que plataformas eletrônicas maturam, o mercado de terapêuticas para hepatite está previsto para testemunhar modelos de distribuição híbridos onde primeiro preenchimento acontece através de hubs especializados e recargas migram online.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Liderança Hospitalar, Impulso de Cuidados Domiciliares

Hospitais geraram 62,15% da receita em 2024 porque fibrose avançada, cirrose e casos de co-infecção ainda demandam supervisão multidisciplinar. No entanto, configurações de cuidados domiciliares vão compor em 4,72% de TCAC à medida que dosagem simplificada e monitoramento remoto reduzem fardos de visitas clínicas. A iniciativa de telessaúde liderada por enfermeiros da Austrália registrou uma taxa de tratamento de 88% e 67% de conclusão entre pacientes rurais, cortando custos de viagem e expedindo cronogramas de clearance viral.

A indústria de terapêuticas para hepatite está cada vez mais projetando pacotes iniciais para pacientes que incluem fármaco, ferramentas de aderência e suporte virtual. Tais kits permitem pagadores mudar cuidado para longe de centros terciários de alto custo em direção ao gerenciamento baseado em cuidados primários ou domiciliares sem sacrificar resultados, fortalecendo volume total endereçável.

Análise Geográfica

América do Norte deteve 40,59% da receita em 2024 e avança em 3,45% de TCAC até 2030. Contratos de subscrição, reembolso baseado em valor e carve-outs generosos do Medicaid sustentam demanda e isolam volumes de deflação de preços de lista. O programa federal de carve-out proposto replicaria o modelo de taxa fixa do Louisiana nacionalmente, estabelecendo janelas de aquisição plurianuais previsíveis que favorecem empresas com portfólios amplos. A compra centralizada do Canadá e hubs genéricos emergentes do México complementam a estabilidade de volume da região.

Europa registra uma TCAC estável de 3,23%, alimentada por planos de eliminação coordenados e adoção precoce de modalidades novas como bulevirtide para hepatite D. Contratos de pagamento de compartilhamento de risco na Itália e Alemanha vinculam reembolso à resposta virológica sustentada, garantindo acesso à terapia enquanto salvaguardam orçamentos. Pressões regionais de preços de referência comprimem margens, mas aprovações centralizadas expedem lançamentos multi-países, permitindo retorno mais rápido dos custos de desenvolvimento.

Ásia-Pacífico é o marcador de crescimento em 4,64% de TCAC. O tamanho do mercado de terapêuticas para hepatite para a região está projetado para expandir rapidamente à medida que a China implementa rastreamento nacional e à medida que a Índia integra antivirais em seguro público. China documentou uma queda de 31,54% na incidência de hepatite C mas um aumento de mortalidade de 28,60%, sublinhando lag diagnóstico. Japão e Coreia do Sul fornecem demanda de alto valor através de rastreamento agressivo de populações envelhecidas, enquanto o acordo de AAD baseado em resultados da Austrália tornou-se um estudo de caso para ministérios de saúde vizinhos. Governos através do Sudeste Asiático estão destinando orçamentos especiais para atender o marco de eliminação de 2030 da OMS, amplificando ainda mais o momentum regional.

Cenário Competitivo

O mercado de terapêuticas para hepatite mostra concentração moderada em torno de um punhado de incumbentes de grande capitalização, contudo está rapidamente diversificando à medida que pipelines de cura funcional maturam. Gilead, AbbVie e GSK controlam o grosso dos regimes comercializados, alavancando programas de acesso global e experiência regulatória profunda para defender participação. A aquisição de USD 2 bilhões de efimosfermin da GSK e sua aliança de IA de USD 37,5 milhões com Ochre Bio ilustram como grandes farmacêuticas estão comprando tecnologia de plataforma para tornar portfólios à prova de futuro.

Desafiadores de biotecnologia estão forçando incumbentes a acelerar ciclos de inovação. A dosagem de Fase 1 de GIGA-2339 da GigaGen sublinha como monoclonais hiper-potentes podem redefinir benchmarks terapêuticos. Assembly Biosciences trouxe quatro inibidores de core de próxima geração para testes clínicos até o final de 2024, sinalizando que continuidade multi-ativo-não descobertas de tiro único-ditará poder de permanência. Através do mercado de terapêuticas para hepatite, vantagem competitiva está mudando para empresas capazes de integrar siRNA, anticorpos monoclonais e inibidores de cápside de pequena molécula em regimes de cura orientados sem costura.

Parcerias de saúde digital agora importam tanto quanto química. Firmas que incorporam análises de aderência, monitoramento remoto de função hepática e detecção de resistência habilitada por IA em lançamentos de fármacos trancam preferência de pagadores e comandam prêmios de preço. Esta abordagem de ecossistema está prevista para redesenhar mapas competitivos, fazendo alianças inter-setoriais um imperativo ao invés de uma opção.

Líderes da Indústria de Terapêuticas para Hepatite

-

AbbVie Inc.

-

Bristol Myers Squibb

-

Gilead Sciences

-

GSK plc

-

Merck & Co., Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio de 2025: AbbVie garantiu aprovação da FDA para um regime MAVYRET de 8 semanas para tratar hepatite C aguda, registrando taxas de cura de 96%.

- Maio de 2025: GSK anunciou uma aquisição de USD 2 bilhões de efimosfermin, melhorando seu pipeline de doença hepática em estágio tardio.

- Janeiro de 2025: Arbutus Biopharma iniciou um estudo de Fase 2b de imdusiran após ensaios anteriores alcançarem uma taxa de cura funcional de 50% em hepatite B crônica.

- Dezembro de 2024: Atea Pharmaceuticals relatou 98% de resposta virológica sustentada em ensaios de Fase 2 de seu combo bemnifosbuvir-ruzasvir.

Escopo do Relatório Global do Mercado de Terapêuticas para Hepatite

Conforme o escopo do relatório, hepatite é uma inflamação do fígado. O tratamento padrão para tratar hepatite inclui várias medicações antivirais para diferentes tipos de hepatite, nomeadamente A, B e C. A terapia mais eficaz para combater a condição é uma combinação de diferentes fármacos. O Mercado de Terapêuticas para Hepatite é classificado em Tipo de Doença (Hepatite A, B, C, D e Outros), Classe de Fármaco (Interferon, Anticorpo Monoclonal, Inibidores de Proteína Não-estrutural 5A (NS5A), Inibidores de Transcriptase Reversa Análogo de Nucleotídeo, Inibidores de Polimerase NS5B Análogo de Nucleotídeo, Combinação Multi-Classe e Outros), e Geografia (América do Norte, Europa, O relatório de mercado também cobre os tamanhos de mercado estimados e tendências para 17 países diferentes através de principais regiões globalmente. O relatório oferece o valor (em USD milhões) para os segmentos acima.

| Hepatite A |

| Hepatite B |

| Hepatite C |

| Hepatite D |

| Outros Tipos |

| Interferons |

| Anticorpos Monoclonais |

| Inibidores de NS5A |

| Inibidores de RT Análogo de Nucleotídeo |

| Inibidores de NS5B Análogo de Nucleotídeo |

| Combinações Multi-classe |

| Outras Classes de Fármacos |

| Oral |

| Injetável |

| Offline |

| Online |

| Hospitais |

| Clínicas Especializadas |

| Configurações de Cuidados Domiciliares |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Resto do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Tipo de Doença | Hepatite A | |

| Hepatite B | ||

| Hepatite C | ||

| Hepatite D | ||

| Outros Tipos | ||

| Por Classe de Fármaco | Interferons | |

| Anticorpos Monoclonais | ||

| Inibidores de NS5A | ||

| Inibidores de RT Análogo de Nucleotídeo | ||

| Inibidores de NS5B Análogo de Nucleotídeo | ||

| Combinações Multi-classe | ||

| Outras Classes de Fármacos | ||

| Por Via de Administração | Oral | |

| Injetável | ||

| Por Canal de Distribuição | Offline | |

| Online | ||

| Por Usuário Final | Hospitais | |

| Clínicas Especializadas | ||

| Configurações de Cuidados Domiciliares | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Questões Principais Respondidas no Relatório

Como contratos de subscrição governamentais estão moldando o acesso às terapias para hepatite?

Modelos de subscrição em nível estadual fixam pagamentos anuais fixos para fornecimento ilimitado de fármacos, dando aos pagadores certeza orçamentária enquanto permite aos fabricantes volumes confiáveis. Este arranjo acelera a iniciação de tratamento entre populações carentes e está inspirando estruturas similares em outros mercados de alta renda.

Por que a indústria está pivotando da supressão viral para estratégias de cura funcional?

Regimes supressivos requerem aderência vitalícia e monitoramento contínuo, enquanto protocolos de cura funcional visam limpar antígenos virais e restabelecer controle imune duradouro. Alcançar este resultado pode encurtar ou eliminar terapia, reduzir custos de doença hepática de longo prazo e abrir espaço competitivo para modalidades de próxima geração.

Que papel os anticorpos monoclonais desempenham em regimes emergentes de hepatite B?

Novos anticorpos policlonais e biespecíficos podem neutralizar antígenos de superfície circulantes e melhorar o reconhecimento imune de hepatócitos infectados. Quando emparelhados com inibidores de cápside ou agentes siRNA, eles formam combinações multi-mecanismos que elevam a probabilidade de perda sustentada de antígeno.

Como a tele-hepatologia está mudando o engajamento do paciente e a aderência ao tratamento?

Programas de consulta virtual integram rastreamento, prescrição e visitas de acompanhamento em uma única plataforma, cortando fardos de viagem e tempos de espera. Pilotos iniciais relatam taxas de inscrição e conclusão marcadamente mais altas comparadas com caminhos de referência tradicionais, fazendo da entrega digital um diferenciador competitivo chave.

De que maneiras as políticas de reembolso estão influenciando a seleção de terapia na Europa?

Acordos baseados em resultados vinculam pagamento ao clearance viral do mundo real, empurrando clínicos a favorecer regimes com efetividade robusta através de genótipos e perfis de pacientes. Isto encorajou adoção rápida de opções pan-genotípicas de curso curto e criou incentivos para empresas gerarem evidência pós-comercialização.

Quais considerações da cadeia de suprimentos são críticas para fabricantes de fármacos para hepatite visando economias emergentes?

A produção de ingrediente-farmacêutico-ativo está fortemente concentrada em um punhado de países, fazendo disrupções localizadas um risco significativo. Diversificar fornecimento, construir hubs regionais de formulação e adotar rastreamento baseado em blockchain ajudam a assegurar continuidade e fortalecer confiança de pagadores em acesso de longo prazo.

Página atualizada pela última vez em: