Tamanho e Participação do Mercado de Terapêuticas para Doenças Hepáticas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

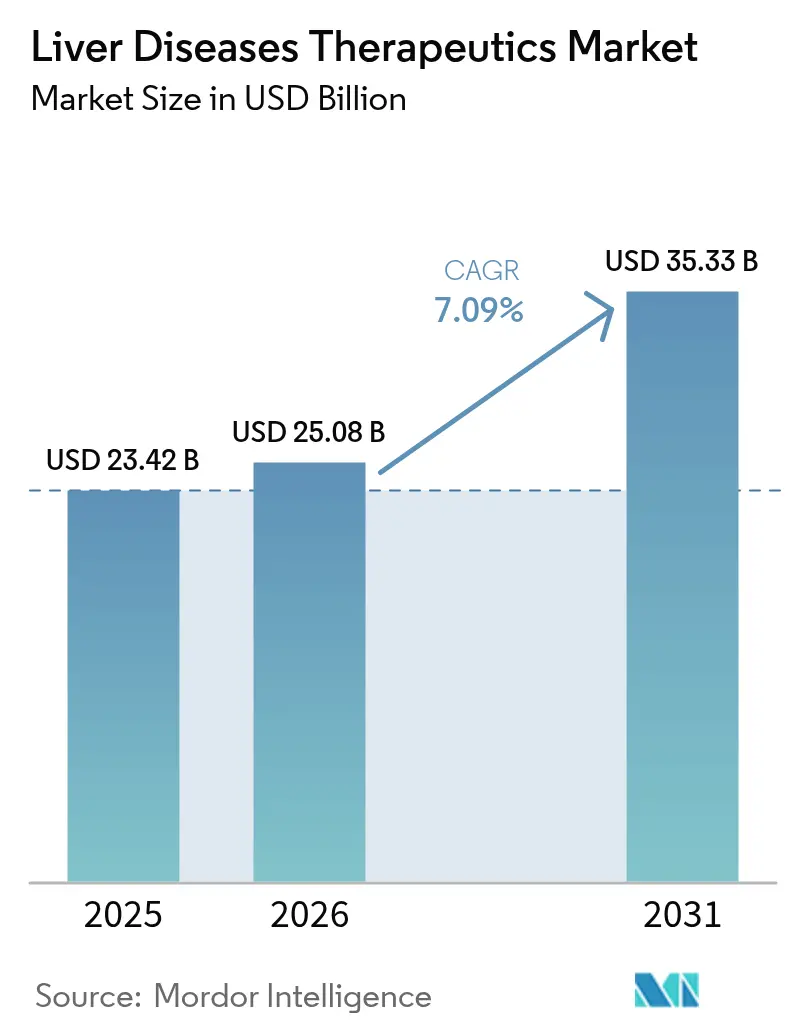

| Tamanho do Mercado (2026) | 25.08 Bilhões de dólares |

| Tamanho do Mercado (2031) | 35.33 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.09% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Terapêuticas para Doenças Hepáticas por Mordor Intelligence

O tamanho do Mercado de Terapêuticas para Doenças Hepáticas deve crescer de USD 23,42 bilhões em 2025 para USD 25,08 bilhões em 2026 e está previsto para atingir USD 35,33 bilhões até 2031 a uma CAGR de 7,09% no período de 2026-2031.

A demanda robusta é sustentada por aprovações regulatórias inovadoras, pela crescente prevalência global de hepatite viral e de doença hepática esteatótica associada à disfunção metabólica (MASLD), e por avanços tecnológicos em plataformas de entrega baseadas em RNA. Os fabricantes priorizam a medicina de precisão, integrando diagnósticos complementares que estratificam os pacientes por genótipo viral, estágio de fibrose ou perfil metabólico para maximizar o benefício do tratamento. Enquanto isso, os comitês de formulário hospitalar enfrentam pressões orçamentárias crescentes à medida que os regimes multifarmacológicos atingem custos anuais de cinco dígitos, impulsionando negociações em torno de contratos de compartilhamento de risco vinculados à resposta virológica sustentada ou à reversão de fibrose confirmada por histologia.

Principais Conclusões do Relatório

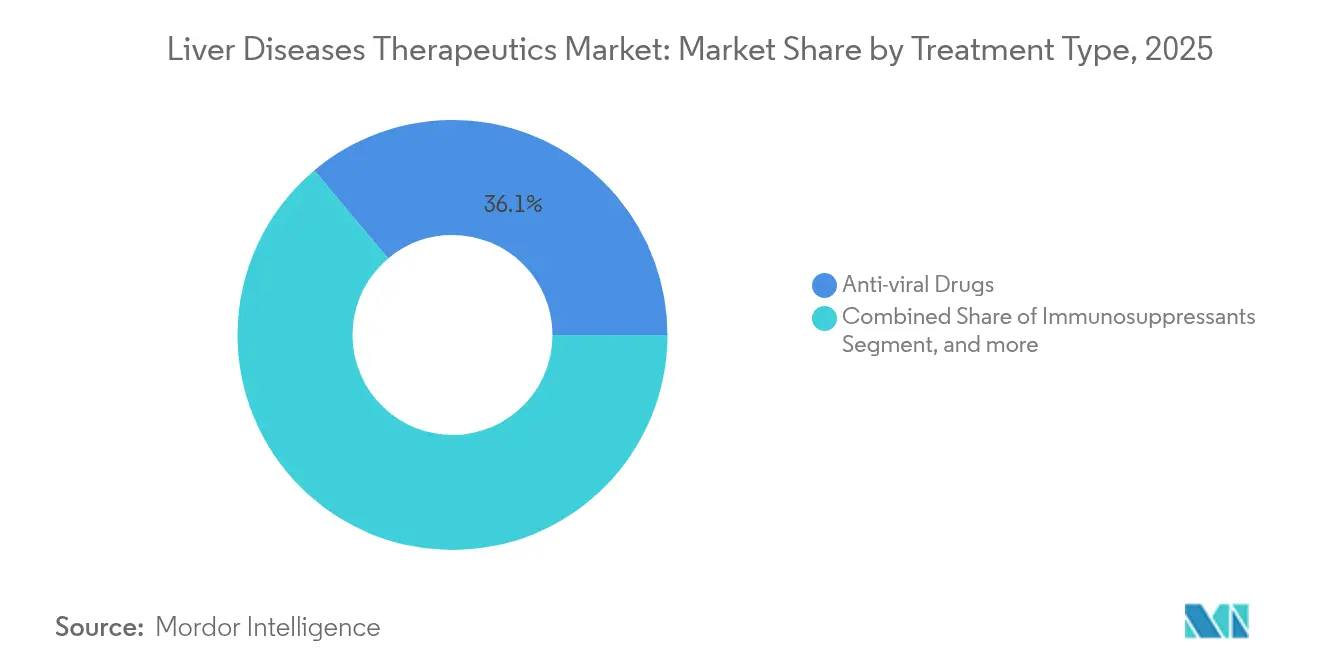

- Por tipo de tratamento, os medicamentos antivirais representaram 36,12% da participação do mercado de terapêuticas para doenças hepáticas em 2025, enquanto os agentes antifibróticos/antiesteáticos estão projetados para acelerar a uma CAGR de 10,22% até 2031.

- Por tipo de doença, a hepatite viral representou uma participação de 42,35% no tamanho do mercado de terapêuticas para doenças hepáticas em 2025; a MASLD está se expandindo a uma CAGR de 11,28% até 2031.

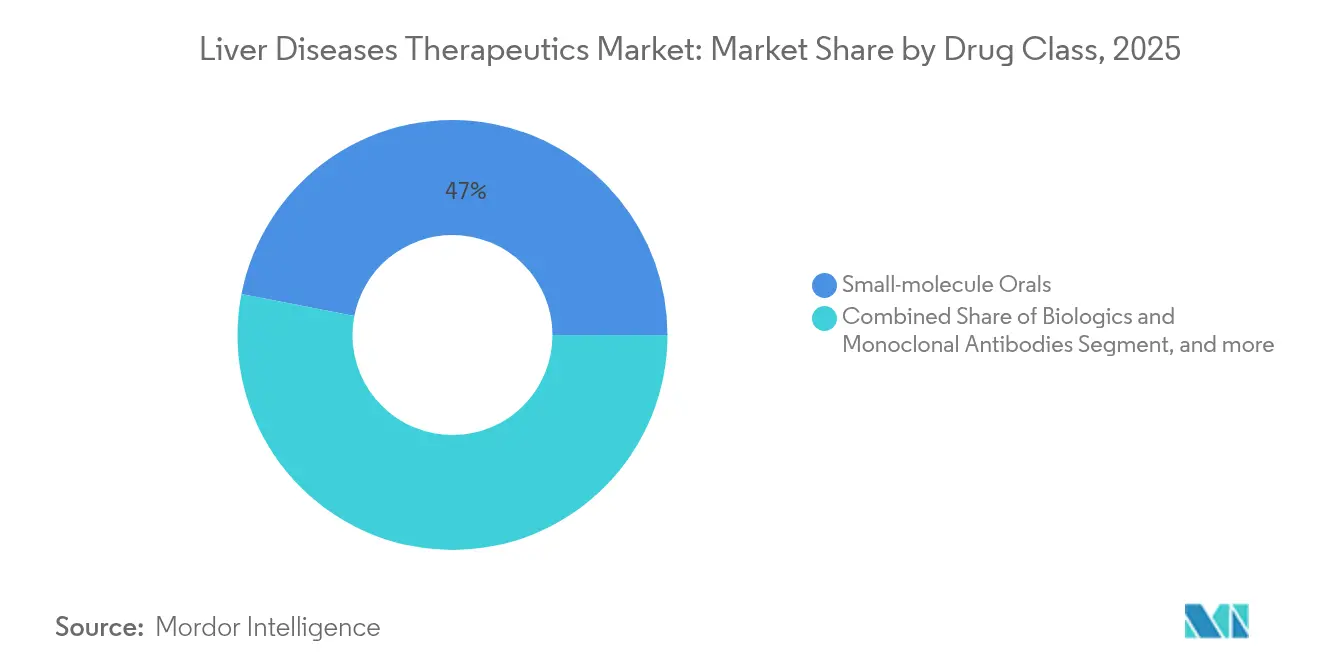

- Por classe de medicamento, os orais de pequenas moléculas capturaram 46,95% do tamanho do mercado de terapêuticas para doenças hepáticas em 2025, enquanto as terapêuticas baseadas em RNA exibem a CAGR mais rápida de 11,92% até 2031.

- Por via de administração, as formulações injetáveis estão avançando a uma CAGR de 13,10% até 2031, superando as alternativas orais; os orais capturaram 62,84% do tamanho do mercado de terapêuticas para doenças hepáticas em 2025.

- Por usuário final, os hospitais detinham 53,05% da participação do mercado de terapêuticas para doenças hepáticas em 2025, mas as clínicas especializadas estão crescendo a uma CAGR de 10,74% até 2031.

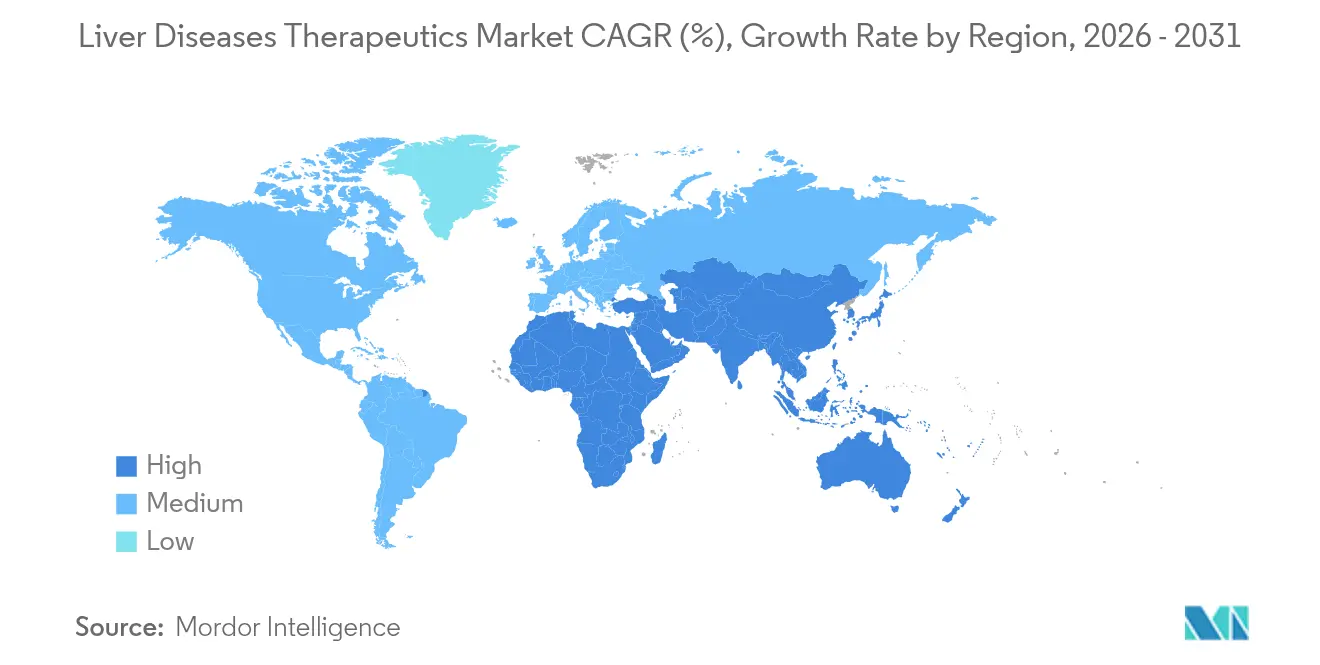

- Por geografia, a América do Norte detinha 42,10% da participação do mercado de terapêuticas para doenças hepáticas em 2025, enquanto a Ásia-Pacífico exibe a CAGR regional mais rápida de 12,45% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Terapêuticas para Doenças Hepáticas*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na incidência de doenças hepáticas | +1.2% | Global | Longo prazo (≥ 4 anos) |

| Consumo de álcool e MASLD impulsionada pela obesidade | +0.8% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Programas governamentais de vacinação e rastreamento | +0.6% | Núcleo da APAC, extensão ao MEA | Médio prazo (2-4 anos) |

| Aprovações inovadoras específicas para NASH | +0.4% | Global | Curto prazo (≤ 2 anos) |

| Diagnósticos não invasivos baseados em IA | +0.3% | América do Norte e UE | Médio prazo (2-4 anos) |

| Pipelines de imunoterapia-RNAi combinada | +0.2% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Incidência de Doenças Hepáticas

O carcinoma hepatocelular ocupa o terceiro lugar entre as causas de mortalidade por câncer no mundo, enquanto a doença hepática crônica afeta mais de 4,5 milhões de americanos por ano.[1]Organização Mundial da Saúde, "Atualização do Relatório Global sobre Hepatite," who.int Esse aumento epidemiológico estimula a adoção sustentada de antivirais, imunoterapias e antifibróticos modificadores da doença. A Ásia-Pacífico carrega um maior ônus de hepatite viral, enquanto as economias ocidentais enfrentam o aumento da MASLD associada à obesidade e ao diabetes. O envelhecimento das populações agrava a prevalência da doença porque a capacidade regenerativa hepática diminui com a idade. Os sistemas nacionais de pagadores respondem ampliando os programas de rastreamento que detectam a doença mais cedo, expandindo o conjunto endereçável para terapias curativas e impulsionando o mercado de terapêuticas para doenças hepáticas.

Aumento no Consumo de Álcool e MASLD Impulsionada pela Obesidade

A MASLD afeta aproximadamente 25% da população global, tornando-a a indicação de crescimento mais rápido para transplante hepático. Evidências clínicas de 2024 mostram que pacientes com síndrome metabólica possuem o triplo do risco de progredir para fibrose em estágio 3-4, e o uso concomitante de álcool acelera a doença em sete anos. Medicamentos de dupla via, incluindo agonistas de FGF21 e moduladores de PPAR, estão agora em ensaios de fase avançada. Os reguladores adotam desenhos adaptativos que testam regimes combinados, reconhecendo a natureza multifatorial da MASLD. Somente nos Estados Unidos, os gastos relacionados à MASLD excedem USD 103 bilhões anualmente, levando as seguradoras a aceitar preços premium para terapias que evitam a progressão para a doença em estágio terminal.

Crescimento das Iniciativas Governamentais de Vacinação e Rastreamento

O roteiro de eliminação da hepatite da OMS mobiliza os formuladores de políticas para financiar vacinação em massa, diagnósticos no ponto de atendimento e aquisição de antivirais pan-genotípicos. A aprovação da China, em março de 2025, do Encofosbuvir, sua primeira cura localmente fabricada para hepatite C, ressalta como os mandatos nacionais podem catalisar a inovação doméstica e ampliar o acesso.[2]Synapse, "China Aprova Encofosbuvir," synapse.org.cn A Comissão Europeia apoiou o programa de vacina terapêutica TherVacB, com dados da Fase Ia previstos para 2025, ilustrando o compromisso público com curas funcionais. O rastreamento expandido descobre casos assintomáticos, impulsionando o crescimento de curto prazo no mercado de terapêuticas para doenças hepáticas.

Aprovações Inovadoras para Medicamentos Específicos para NASH

A aprovação da FDA do agonista do receptor β do hormônio tireoidiano Resmetirom em 2024 estabeleceu um precedente para terapias que revertem a esteato-hepatite na histologia. Mais de 50 candidatos de NASH em estágio avançado estão agora competindo, variando de análogos de FGF21 a agonistas duplos de PPAR. A aprovação da EMA do Elafibranor para colangite biliar primária no mesmo ano sinaliza o alinhamento regulatório global.[3]Agência Europeia de Medicamentos, "Relatório de Avaliação do Elafibranor," europa.eu Durações de ensaio mais curtas, porque os endpoints de biópsia são suficientes, permitem que pequenas empresas de biotecnologia rivalizem com as grandes farmacêuticas e acelerem a variedade terapêutica no mercado de terapêuticas para doenças hepáticas.

Análise de Impacto das Restrições do Mercado de Terapêuticas para Doenças Hepáticas*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Eventos adversos e problemas de segurança a longo prazo | -0.5% | Global | Médio prazo (2-4 anos) |

| Prazos regulatórios multirregionais | -0.3% | Global | Curto prazo (≤ 2 anos) |

| Escalada dos custos de terapia e reembolso | -0.2% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Biomarcadores validados limitados | -0.1% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Eventos Adversos e Preocupações de Segurança a Longo Prazo das Terapias

Os regimes imunossupressores elevam o risco de infecção em 40%; os novos agentes antifibróticos exigem monitoramento cardíaco e renal. A FDA agora exige estudos de segurança pós-comercialização de cinco anos para medicamentos para NASH. Esquemas de dosagem complexos comprometem a adesão, e os médicos adotam prescrições conservadoras até que os dados reais de longo prazo amadureçam. Para reduzir o atrito, os patrocinadores estão investindo em toxicologia preditiva e modelos hepáticos microfisiológicos que identificam responsabilidades de segurança mais cedo no desenvolvimento de medicamentos.

Prazos Rigorosos e Multirregionais de Aprovação Regulatória

Requisitos distintos de endpoint entre a FDA, a EMA e as agências asiáticas acrescentam 12 a 24 meses aos lançamentos globais. A escassez de patologistas hepáticos especializados atrasa as leituras de biópsia, e estudos farmacocinéticos específicos de etnia local são obrigatórios em vários mercados asiáticos, inflando os orçamentos dos ensaios. Embora os desenhos adaptativos ganhem aceitação, eles exigem negociações de protocolo estendidas, adiando as datas de entrada do primeiro paciente e limitando o crescimento de curto prazo do mercado de terapêuticas para doenças hepáticas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Terapêuticas para Doenças Hepáticas

Por Tipo de Tratamento:

Antivirais Dominam; Antifibróticos AceleramAs terapias antivirais mantiveram 36,12% de participação no mercado de terapêuticas para doenças hepáticas em 2025, impulsionadas por antivirais de ação direta pan-genotípicos que sustentam taxas de cura de 95%. A supressão da hepatite B crônica para 296 milhões de portadores garante receita duradoura. Enquanto isso, os agentes antifibróticos/antiesteáticos estão projetados para registrar uma CAGR de 10,22% até 2031, beneficiando-se da aprovação pioneira do Resmetirom e de uma população de MASLD em expansão. Os imunossupressores mantêm um nicho para a hepatite autoimune, enquanto as imunoterapias focadas em oncologia substituem cada vez mais as quimioterapias citotóxicas. Os regimes combinados que misturam corretores metabólicos com agentes anti-inflamatórios estão expandindo os padrões de prescrição, elevando o tamanho do mercado de terapêuticas para doenças hepáticas.

A narrativa competitiva está evoluindo à medida que a dispersão do pipeline se intensifica; mais de uma dúzia de candidatos de dupla via entraram na Fase II em 18 meses. Os contratos de pagamento por desempenho vinculados a pontuações de regressão de fibrose não invasiva impulsionam a adoção no mercado, especialmente entre os sistemas de saúde integrados. Como a resistência antiviral de última linha permanece rara, o gerenciamento do ciclo de vida se volta para combinações de dose fixa que reduzem a carga de comprimidos e protegem as franquias da erosão genérica.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Doença:

Hepatite Viral Lidera; MASLD em Rápida AscensãoA hepatite viral contribuiu com 42,35% da participação do mercado de terapêuticas para doenças hepáticas em 2025 devido ao grande volume de pacientes e aos regimes curativos que salvam vidas. As metas de eliminação da OMS sustentam o financiamento de aquisições, e os esforços de produção doméstica na China e na Índia reduzem os custos por curso em 65%, ampliando o acesso e reforçando o mercado de terapêuticas para doenças hepáticas. A MASLD, no entanto, registrará uma CAGR de 11,28% à medida que a obesidade aumenta em todo o mundo. A patogênese multifatorial da doença hepática esteatótica incentiva arquiteturas de terapia combinada que elevam os preços médios de venda.

A doença hepática relacionada ao álcool recebe nova atenção após o status de Terapia Inovadora da FDA para o larsucosterol, que demonstrou redução de 25% na mortalidade em 90 dias na hepatite alcoólica grave. As doenças hepáticas autoimunes, embora representem um segmento menor, alcançam reembolso premium para agentes biológicos que retardam a necessidade de transplante. Os distúrbios genéticos raros e pediátricos se beneficiam de incentivos para medicamentos órfãos que aceleram as aprovações e permitem benchmarks de preços mais altos, amortecendo o risco de pesquisa.

Por Classe de Medicamento:

Pequenas Moléculas Prevalecem; Terapêuticas de RNA em AscensãoAs pequenas moléculas capturaram 46,95% do tamanho do mercado de terapêuticas para doenças hepáticas em 2025, com base na força dos antivirais orais e reguladores metabólicos que exigem dosagem uma vez ao dia. Sua flexibilidade farmacocinética sustenta ampla utilidade em todos os estágios da doença. As terapêuticas de RNA, embora representem uma base menor, crescerão a uma CAGR de 11,92%, apoiadas por conjugados de GalNAc que direcionam siRNA para hepatócitos com especificidade 40 vezes maior. A confiança regulatória cresce à medida que os dados do mundo real acumulados corroboram a supressão sustentada de antígenos sem imunogenicidade.

Os inibidores de checkpoint biológicos, incluindo durvalumabe mais tremelimumabe, agora ancoram a terapia de primeira linha para carcinoma hepatocelular irressecável, substituindo o sorafenibe. As terapias celulares e gênicas permanecem em estágio inicial, mas atraem financiamento de risco recorde; implantes de hepatócitos editados por CRISPR ex vivo entraram na Fase I em 2025, com o objetivo de oferecer curas em procedimento único. Os gestores de portfólio desenvolvem cada vez mais alternativas orais de backup para injetáveis, caso a resistência dos pagadores a regimes parenterais de alto custo aumente.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Via de Administração:

Injetáveis Ganham ImpulsoAs formulações orais ainda representam 62,84% da participação de mercado, refletindo a preferência do paciente e os modelos de cuidado descentralizados. No entanto, os injetáveis registrarão uma CAGR de 13,10% até 2031, pois os biológicos e as terapêuticas de RNA exigem entrega parenteral para biodisponibilidade sistêmica. Versões subcutâneas mensais ou trimestrais melhoram a adesão, e os dispositivos de caneta injetora permitem a administração em casa, reduzindo as visitas à clínica. Os hospitais expandem as suítes de infusão, enquanto as farmácias especializadas gerenciam a logística da cadeia de frio, ampliando a capacidade de distribuição para o mercado de terapêuticas para doenças hepáticas.

As partes interessadas antecipam uma mudança adicional em direção a injeções de depósito de ação ultralonga que sustentam a exposição ao medicamento por seis meses, um movimento que poderia reduzir o custo total do cuidado ao diminuir a frequência de monitoramento. Os cientistas de formulação também estão buscando mudanças de oral para injetável para antivirais legados, a fim de estender a vida da patente e reforçar a diferenciação em categorias concorridas.

Por Usuário Final:

Dominância Hospitalar Enfrenta Crescente Presença de ClínicasOs hospitais controlaram 53,05% da participação do mercado de terapêuticas para doenças hepáticas em 2025, dada sua infraestrutura de transplante e expertise multidisciplinar. Pacientes internados complexos com cirrose descompensada dependem de recursos de terapia intensiva disponíveis apenas em centros terciários, garantindo o papel central dos hospitais. No entanto, as clínicas especializadas entregam uma CAGR de 10,74% até 2031, impulsionadas pelo reembolso baseado em valor que recompensa o gerenciamento ambulatorial. As consultas de acompanhamento por tele-hepatologia aumentaram 170% após a pandemia, permitindo que pacientes estáveis permaneçam em ambientes comunitários.

Os centros de cirurgia ambulatorial exploram procedimentos de ablação minimamente invasiva e bariátrica endoscópica que interceptam a progressão da doença, intersectando terapêuticas com cuidados procedimentais. Os pagadores incentivam a alta precoce reembolsando a enfermagem domiciliar que administra biológicos injetáveis, deslocando gradualmente os padrões de utilização e diversificando o mercado de terapêuticas para doenças hepáticas.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

Mercado de Terapêuticas para Doenças Hepáticas na América do Norte

A América do Norte capturou 42,10% da receita em 2025, sustentada pela rápida adoção de medicamentos recém-aprovados para NASH e pela ampla cobertura de seguros para antivirais pan-genotípicos contra o HCV. A presença de centros acadêmicos acelera o recrutamento em ensaios de fase avançada, e os créditos fiscais apoiam a P&D. No entanto, os preços crescentes das terapias intensificam o escrutínio por parte dos gestores de benefícios farmacêuticos, que negociam descontos baseados em indicação.

Mercado de Terapêuticas para Doenças Hepáticas na APAC

A Ásia-Pacífico é o território de crescimento mais rápido, com um CAGR de 12,45% até 2031. Somente a China abriga 80 milhões de pacientes com hepatite B crônica, e o reembolso nacional agora cobre genéricos de tenofovir de primeira linha, ampliando a população tratada. O sistema de revisão acelerada do Japão reduz os prazos de aprovação para biológicos inovadores, enquanto os incentivos fiscais para biotecnologia da Coreia do Sul estimulam pipelines domésticos de RNAi.

Mercado de Terapêuticas para Doenças Hepáticas na EMEA e América do Sul

A Europa registra um crescimento estável e mais lento, à medida que as agências de avaliação de tecnologias em saúde exigem comprovação de custo-efetividade antes de autorizar novas entradas. O alinhamento da EMA com o aconselhamento científico da FDA facilitou as submissões paralelas, mas os acordos de preço-volume podem atrasar os lançamentos em nível nacional por mais de um ano. O Oriente Médio e África e a América do Sul juntos respondem por uma parcela menor da receita global; no entanto, programas de doadores multilaterais e modelos de precificação escalonada melhoram o acesso às terapias preferenciais da OMS, ampliando gradualmente o mercado de terapêuticas para doenças hepáticas.

Cenário Competitivo

A consolidação moderada define o setor. Os cinco principais fabricantes representam uma participação significativa da receita global, com Gilead Sciences e AbbVie liderando a categoria antiviral, enquanto Novo Nordisk, Eli Lilly e Madrigal Pharmaceuticals lideram a emergente arena metabólica. Movimentos estratégicos recentes incluem a aquisição de USD 1,2 bilhão do efimosfermin pela GSK, expandindo seu pipeline de FGF21, e a aliança de RNAi de USD 2 bilhões da Boehringer Ingelheim com a Ribo Life Science. Esses negócios ilustram avaliações premium para ativos que se diferenciam pela reversão de fibrose ou pela conveniência de dosagem mensal.

As empresas implantam inteligência artificial para reduzir o tempo de otimização de leads em 30%, e os gêmeos digitais modelam a progressão da doença para informar o design de ensaios pivotais. As batalhas de propriedade intelectual se intensificam em torno das composições de nanopartículas lipídicas e da química do ligante GalNAc, pois a tecnologia de entrega se torna uma alavanca competitiva fundamental. Parcerias de co-marketing emergem na Europa, onde inovadores de biotecnologia de nicho carecem da escala de força de campo para penetrar em múltiplos formulários nacionais.

À medida que os paradigmas de terapia combinada amadurecem, a colaboração substitui a rivalidade; os contratos de co-desenvolvimento alinham o compartilhamento de lucros ao lançamento simultâneo de mecanismos duplos, facilitando a revisão regulatória e as negociações com pagadores. Os fornecedores de diagnósticos complementares ganham poder de barganha, garantindo acordos de colocação de kits de longo prazo que vinculam os laboratórios a marcas terapêuticas específicas e aprofundam as vantagens do ecossistema no mercado de terapêuticas para doenças hepáticas.

Líderes do Setor de Terapêuticas para Doenças Hepáticas

Abbott Laboratories

Novartis AG

Gilead Sciences Inc.

Sanofi S.A.

Astellas Pharma Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Terapêuticas para Doenças Hepáticas

- Abbott Laboratories

- Abbvie

- Astellas Pharma

- Alnylam Pharmaceuticals

- Bristol-Myers Squibb

- Roche

- Gilead Sciences

- GlaxoSmithKline

- Merck

- Novartis

- Pfizer

- Sanofi

- Takeda Pharmaceutical Co.

- Endo International

- Provectus Biopharmaceuticals

- Intercept Pharmaceuticals

- Madrigal Pharmaceuticals Inc.

- Eiger BioPharmaceuticals Inc.

- Ionis Pharmaceuticals

- Aligos Therapeutics Inc.

Desenvolvimento Recente do Setor no Mercado de Terapêuticas para Doenças Hepáticas

- Maio de 2025: A GSK anunciou a aquisição de USD 1,2 bilhão do efimosfermin da Boston Pharmaceuticals, fortalecendo seu portfólio de doenças hepáticas com um novo análogo de FGF21 para condições hepáticas metabólicas.

- Maio de 2024: A Bausch Health concluiu sua aquisição de USD 63 milhões da DURECT Corporation, obtendo acesso ao larsucosterol para o tratamento da hepatite alcoólica, que detém a Designação de Terapia Inovadora da FDA e representa uma oportunidade potencial de USD 413 milhões, incluindo pagamentos por marcos.

- Abril de 2024: A Boehringer Ingelheim estabeleceu uma parceria com a Ochre Bio no valor de mais de USD 1 bilhão para desenvolver tratamentos regenerativos para doenças hepáticas avançadas, com foco em terapias de RNA e abordagens de fenotipagem profunda para aprimorar as capacidades de auto-reparo do fígado.

- Janeiro de 2024: A Boehringer Ingelheim fez parceria com a Suzhou Ribo Life Science em um acordo que pode exceder USD 2 bilhões para desenvolver terapêuticas de interferência de RNA para NASH, visando genes causadores de doenças em hepatócitos.

Escopo do Relatório Global do Mercado de Terapêuticas para Doenças Hepáticas

De acordo com o escopo do relatório, a doença hepática é herdada ou causada por fatores que danificam o fígado, como vírus e o uso de álcool. A doença hepática, se não tratada, danifica o fígado e leva ainda à insuficiência hepática. Portanto, alguns dos principais medicamentos usados no tratamento de vários tipos de doenças hepáticas incluem vacinas, imunossupressores, medicamentos quimioterápicos e medicamentos antivirais. O mercado de terapêuticas para doenças hepáticas é segmentado por tipo de tratamento (medicamentos antivirais, terapia direcionada, medicamentos imunossupressores, medicamentos quimioterápicos, imunoglobulina, vacinas e outros tipos de tratamento), usuário final (hospitais, centros de cirurgia ambulatorial e outros usuários finais) e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório de mercado também cobre os tamanhos de mercado estimados e as tendências para 17 países diferentes nas principais regiões globalmente. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

Visão Geral da Segmentação

| Medicamentos Antivirais |

| Imunossupressores |

| Terapia Direcionada e Pequenas Moléculas |

| Medicamentos Quimioterápicos |

| Agentes Antifibróticos/Antiesteáticos |

| Vacinas |

| Imunoglobulinas |

| Hepatite Viral (A-E) |

| Doença Hepática Relacionada ao Álcool (DHRA) |

| Doença Hepática Esteatótica Associada à Disfunção Metabólica (MASLD) / MASH |

| Doenças Hepáticas Autoimunes |

| Distúrbios Genéticos e Pediátricos |

| Outros Tipos de Doença |

| Orais de Pequenas Moléculas |

| Biológicos e Anticorpos Monoclonais |

| Terapêuticas Baseadas em RNA |

| Terapia Celular e Gênica |

| Oral |

| Injetável |

| Hospitais |

| Centros de Cirurgia Ambulatorial |

| Clínicas Especializadas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Tratamento | Medicamentos Antivirais | |

| Imunossupressores | ||

| Terapia Direcionada e Pequenas Moléculas | ||

| Medicamentos Quimioterápicos | ||

| Agentes Antifibróticos/Antiesteáticos | ||

| Vacinas | ||

| Imunoglobulinas | ||

| Por Tipo de Doença | Hepatite Viral (A-E) | |

| Doença Hepática Relacionada ao Álcool (DHRA) | ||

| Doença Hepática Esteatótica Associada à Disfunção Metabólica (MASLD) / MASH | ||

| Doenças Hepáticas Autoimunes | ||

| Distúrbios Genéticos e Pediátricos | ||

| Outros Tipos de Doença | ||

| Por Classe de Medicamento | Orais de Pequenas Moléculas | |

| Biológicos e Anticorpos Monoclonais | ||

| Terapêuticas Baseadas em RNA | ||

| Terapia Celular e Gênica | ||

| Por Via de Administração | Oral | |

| Injetável | ||

| Por Usuário Final | Hospitais | |

| Centros de Cirurgia Ambulatorial | ||

| Clínicas Especializadas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de terapêuticas para doenças hepáticas até 2031?

O mercado está previsto para atingir USD 35,33 bilhões até 2031, crescendo a uma CAGR de 7,09%.

Qual tipo de tratamento atualmente lidera em receita?

Os medicamentos antivirais detêm 36,12% da receita, impulsionados pelas terapias para hepatite B e C crônicas.

Por que a MASLD está atraindo investimentos rápidos?

O aumento global da obesidade e das taxas de síndrome metabólica impulsiona a MASLD para uma CAGR de 11,28%, incentivando o desenvolvimento de medicamentos com múltiplos mecanismos.

Com que rapidez as terapêuticas baseadas em RNA estão se expandindo?

Os agentes de RNA estão avançando a uma CAGR de 11,92%, habilitados por inovações de entrega por GalNAc e nanopartículas lipídicas.

Qual região crescerá mais rapidamente até 2031?

A Ásia-Pacífico está definida para se expandir a uma CAGR de 12,45% devido à alta prevalência de hepatite viral e melhorias de acesso impulsionadas por políticas.

Qual negócio recente ilustra o aumento das avaliações de ativos?

A aquisição de USD 1,2 bilhão do efimosfermin pela GSK ressalta o prêmio exigido por candidatos metabólicos inovadores.

Página atualizada pela última vez em: