Tamanho e Participação do Mercado de Medicamentos para Insuficiência Cardíaca Congestiva

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 8.56 Bilhões de dólares |

| Tamanho do Mercado (2031) | 15.88 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.16% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Medicamentos para Insuficiência Cardíaca Congestiva por Mordor Intelligence

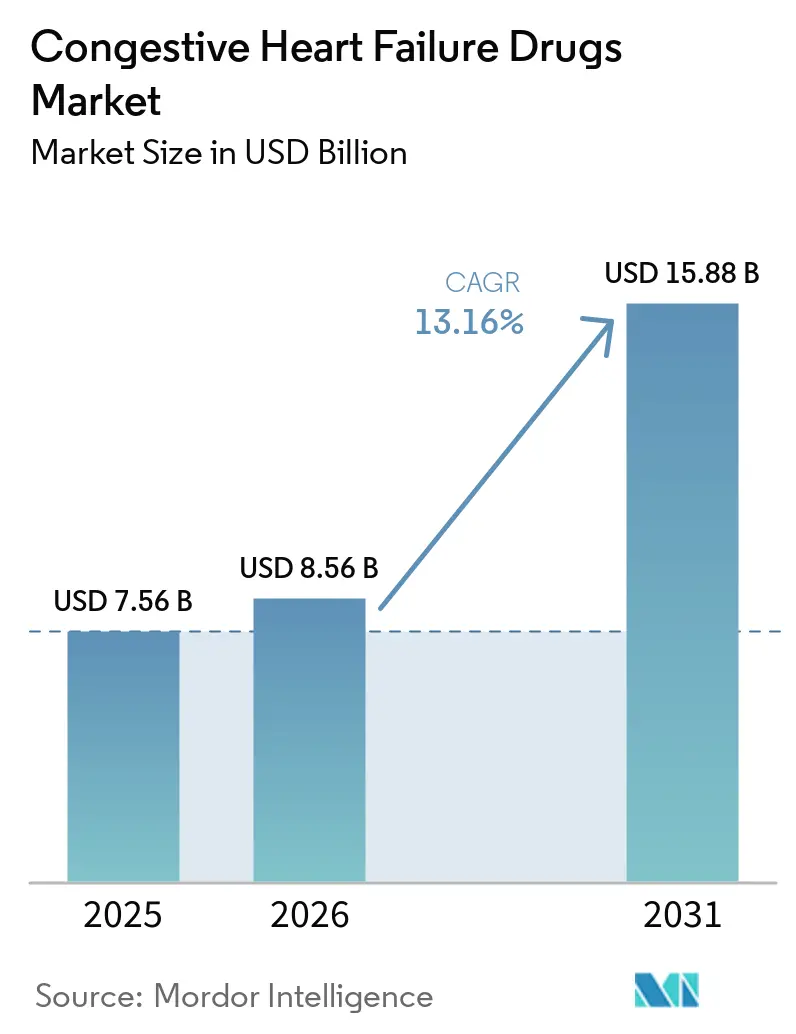

O tamanho do Mercado de Medicamentos para Insuficiência Cardíaca Congestiva foi avaliado em USD 7,56 bilhões em 2025 e estima-se que cresça de USD 8,56 bilhões em 2026 para atingir USD 15,88 bilhões até 2031, a um CAGR de 13,16% durante o período de previsão (2026-2031).

O mercado de medicamentos para insuficiência cardíaca congestiva está registrando crescimento devido a uma mudança de tratamentos com medicamento único focados em sintomas para a adoção mais precoce de múltiplas terapias recomendadas por diretrizes. A prevalência global de insuficiência cardíaca aumentou de 25,43 milhões de casos em 1990 para 55,50 milhões em 2024. O aumento das taxas de obesidade e diabetes está impulsionando ainda mais essa tendência, com 878 milhões de adultos vivendo com obesidade em 2024 e 11,1% dos adultos entre 20 e 79 anos projetados para ter diabetes até 2025.[1]Rede Colaborativa de Carga Global de Doenças, "Carga Global, Regional e Nacional de Insuficiência Cardíaca e Suas Causas Subjacentes, 1990–2021: Resultados do Estudo de Carga Global de Doenças 2021," European Heart Journal, pmc.ncbi.nlm.nih.gov O mercado também é apoiado por modelos de cuidado que enfatizam o gerenciamento domiciliar da congestão e canais simplificados para dispensação repetida para usuários de longo prazo. Além disso, novas aprovações para finerenona e vutrisiran ampliaram o cenário de tratamento, intensificando a concorrência em HFmrEF, HFpEF e ATTR-CM.

Principais Conclusões do Relatório

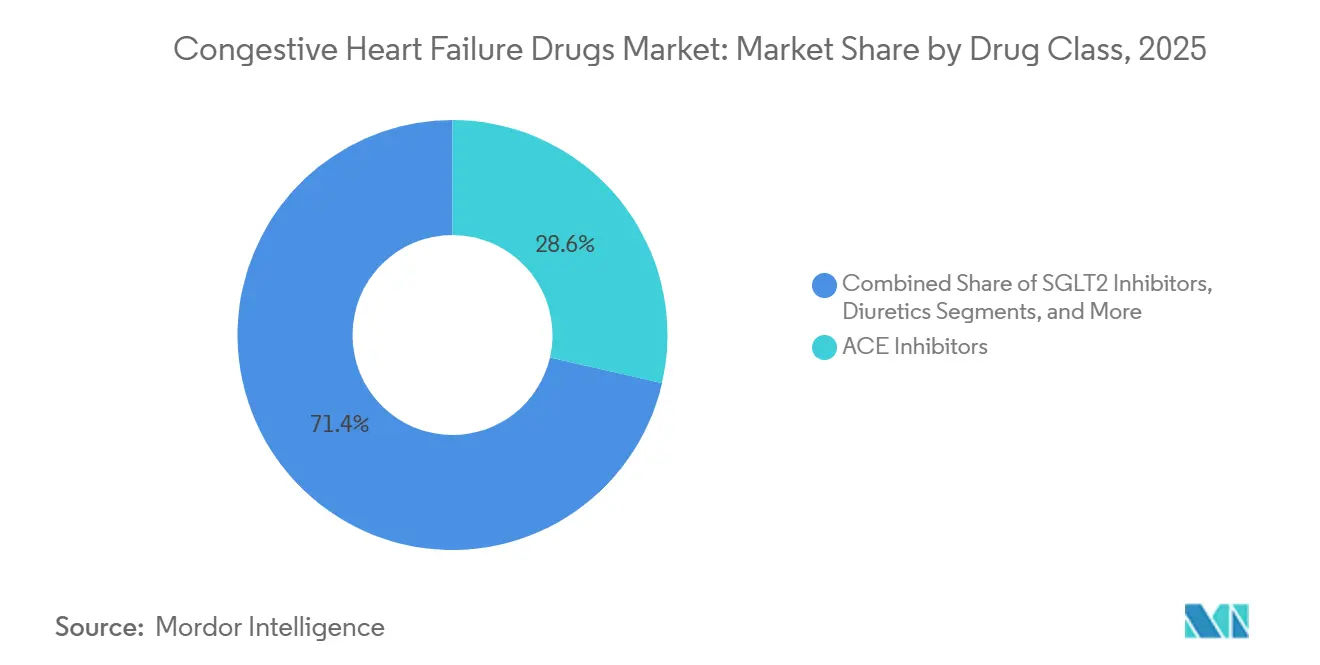

- Por classe de medicamento, os inibidores da ECA detinham 28,60% da participação do mercado de medicamentos para insuficiência cardíaca congestiva em 2025, enquanto o tamanho do mercado de medicamentos para insuficiência cardíaca congestiva para inibidores de SGLT2 está projetado para expandir a um CAGR de 14,99% de 2026 a 2031.

- Por via de administração, as formulações orais responderam por 76,45% da receita em 2025, enquanto o tamanho do mercado de medicamentos para insuficiência cardíaca congestiva para formulações injetáveis está projetado para crescer a um CAGR de 16,95% até 2031.

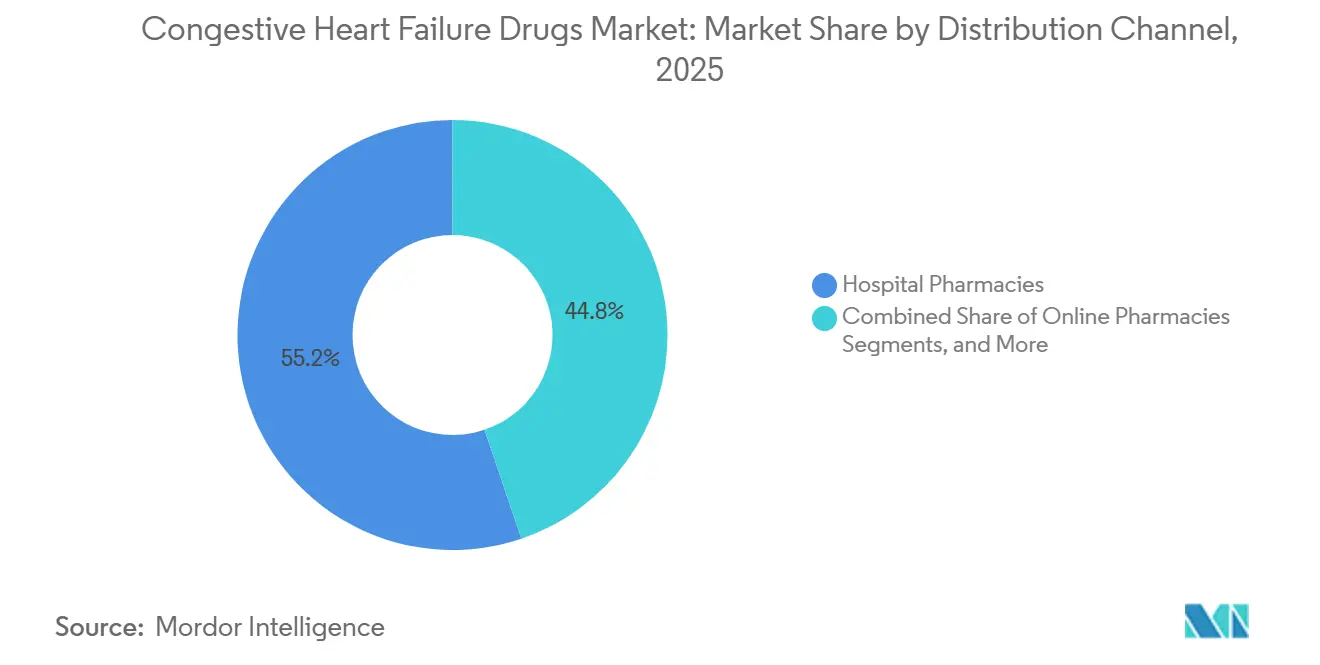

- Por canal de distribuição, as farmácias hospitalares capturaram 55,22% da receita em 2025, enquanto as farmácias online têm previsão de crescer a um CAGR de 16,55% até 2031.

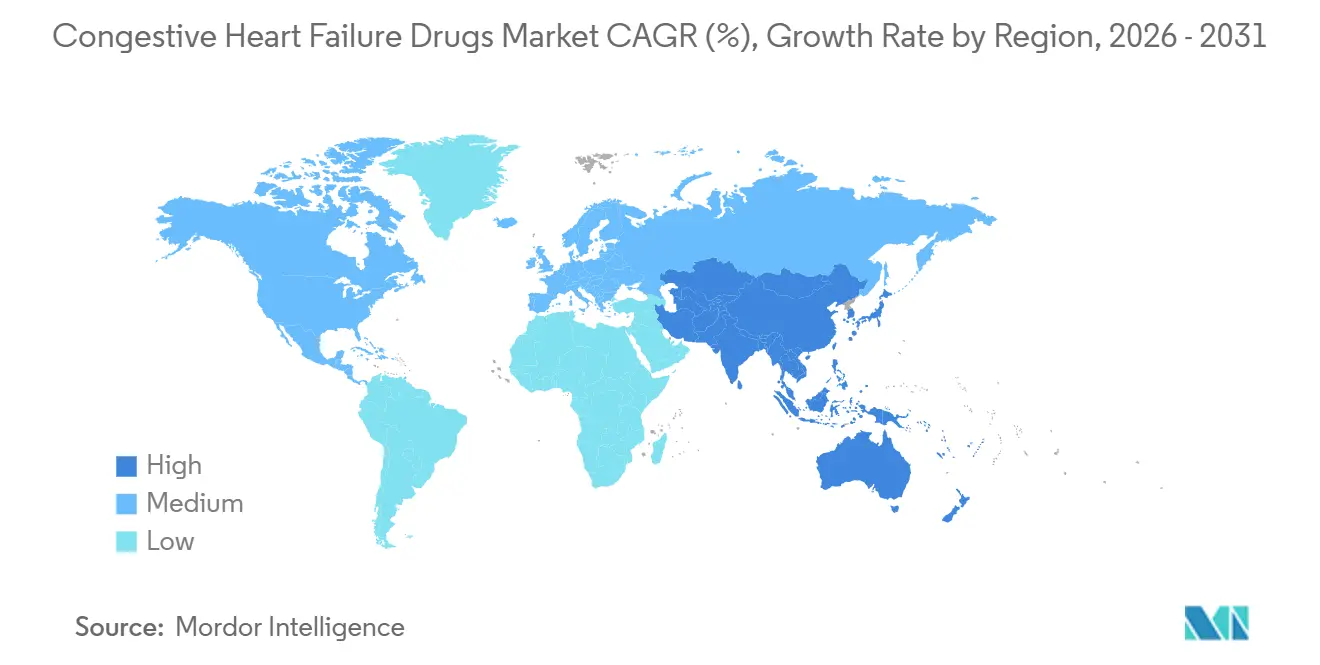

- Por geografia, a América do Norte detinha 39,52% da participação do mercado de medicamentos para insuficiência cardíaca congestiva em 2025, enquanto o tamanho do mercado de medicamentos para insuficiência cardíaca congestiva na Ásia-Pacífico está projetado para avançar a um CAGR de 15,26% de 2026 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Medicamentos para Insuficiência Cardíaca Congestiva

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Expansão da adoção de terapia orientada por diretrizes em fenótipos de IC | +2.8% | Global, liderado pela América do Norte e Europa Ocidental | Médio prazo (2-4 anos) |

| Aumento da prevalência de insuficiência cardíaca impulsionado por obesidade, diabetes e envelhecimento | +2.5% | Global, maior intensidade na Ásia-Pacífico e Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Diagnóstico mais precoce e maior duração do tratamento na IC crônica | +1.6% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Impulso de aprovações para novas indicações em HFmrEF e HFpEF | +2.3% | EUA, UE, Japão liderando, mercados emergentes atrasados | Curto prazo (≤ 2 anos) |

| Mudança para regimes de manutenção de longo prazo com múltiplos medicamentos | +1.5% | Global, maior penetração em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Crescimento do gerenciamento domiciliar e ambulatorial da congestão | +1.1% | América do Norte, Europa Ocidental, Japão | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Adoção de Terapia Orientada por Diretrizes em Fenótipos de IC

O mercado de medicamentos para insuficiência cardíaca congestiva está se beneficiando de um modelo de tratamento que inicia as terapias centrais mais cedo no percurso de cuidado. As equipes de cuidado agora implementam combinações baseadas em protocolos em vez de adicionar medicamentos um de cada vez à medida que os sintomas pioram. A Atualização de Foco da ESC de 2025 concedeu a dapagliflozina e empagliflozina o status Classe IA para HFmrEF e HFpEF, ampliando as opções de tratamento para grupos de pacientes anteriormente pouco atendidos.[2]M. Al-Sadawi et al., "O Papel dos Inibidores de SGLT2 em Todos os Estágios da Insuficiência Cardíaca e Mecanismos de Benefício Clínico Precoce, Da Prevenção à Insuficiência Cardíaca Avançada," Biomedicines, mdpi.com Da mesma forma, orientações de especialistas chineses endossaram os inibidores de SGLT2 para pacientes com HFrEF sintomática independentemente do status de diabetes, refletindo uma mudança global nas abordagens de tratamento. Isso expandiu a base de pacientes elegíveis além da população tradicional de HFrEF, impulsionando o crescimento do mercado.

Aumento da Prevalência de Insuficiência Cardíaca Impulsionado por Obesidade, Diabetes e Envelhecimento

O mercado de medicamentos para insuficiência cardíaca congestiva está crescendo devido a um aumento da carga de doenças em grupos etários e perfis de risco. Em 2024, a obesidade global afetou 878 milhões de adultos, com o IMC elevado contribuindo para quase 10% das mortes cardiovasculares.[3]Federação Mundial do Coração, "Relatório Mundial do Coração 2025," Federação Mundial do Coração, world-heart-federation.org Até 2025, o diabetes afetou 11,1% dos adultos entre 20 e 79 anos, com mais de 40% dos casos não diagnosticados, levando a tratamento tardio e maior dependência de medicamentos. A prevalência global de insuficiência cardíaca atingiu 55,50 milhões de casos em 2024, mais que dobrando desde 1990, com um aumento notável entre adultos mais jovens.[4]Federação Internacional de Diabetes, "Atlas de Diabetes da FID, 11ª Edição, Fatos e Números sobre Diabetes," FID, idf.org Essa tendência apoia o crescimento do mercado, pois o início mais precoce da doença prolonga a duração do tratamento e as necessidades de terapia crônica.

Impulso de Aprovações para Novas Indicações em HFmrEF e HFpEF

O mercado de medicamentos para insuficiência cardíaca congestiva está se expandindo com aprovações direcionadas a grupos de pacientes pouco atendidos. O KERENDIA da Bayer recebeu aprovação da FDA em julho de 2025 para pacientes com insuficiência cardíaca com FEVE de 40% ou mais, seguido pelas autorizações da Comissão Europeia e da MHRA do Reino Unido em março de 2026. Isso expandiu a classe dos ARMs não esteroidais para uma população mais ampla de HFmrEF e HFpEF. Além disso, a FDA aprovou o AMVUTTRA, a primeira terapia de RNAi a reduzir a mortalidade cardiovascular e hospitalizações em ATTR-CM. Esses desenvolvimentos diversificam o mercado, reduzindo a dependência de classes de medicamentos mais antigas e introduzindo produtos premium com mecanismos avançados.

Crescimento do Gerenciamento Domiciliar e Ambulatorial da Congestão

O mercado de medicamentos para insuficiência cardíaca congestiva está avançando com uma mudança em direção ao gerenciamento domiciliar e ambulatorial da congestão. Em outubro de 2025, a FDA aprovou o Lasix ONYU, permitindo que os pacientes autoadministrem furosemida subcutânea em casa sem supervisão clínica. Os resultados da Fase 3 do SUBCUT HF II em maio de 2026 mostraram que os pacientes com Lasix ONYU passaram 4 dias a menos no hospital em comparação com a furosemida IV padrão, fortalecendo o argumento para a diurese domiciliar. A Corstasis também recebeu aprovação da FDA em setembro de 2025 para o ENBUMYST, um spray nasal de bumetanida, expandindo as opções ambulatoriais para o gerenciamento de edema. Essas inovações aumentam a acessibilidade ao tratamento e apoiam o crescimento sustentado do mercado.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Pressão de genéricos e licitações sobre classes de medicamentos maduras | -1.8% | Global, mais aguda nos EUA e na Europa Ocidental | Curto prazo (≤ 2 anos) |

| Preocupações com segurança, limites de tolerabilidade e desafios de otimização de dose | -0.9% | Global | Médio prazo (2-4 anos) |

| Alta carga de monitoramento para pacientes com multimorbidade | -0.7% | Mercados em desenvolvimento e ambientes de baixa renda | Longo prazo (≥ 4 anos) |

| Fricção no reembolso para terapias mais recentes em ambientes baseados em valor | -1.4% | EUA, UE, NICE, organismos de ATS | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão de Genéricos e Licitações sobre Classes de Medicamentos Maduras

O mercado de medicamentos para insuficiência cardíaca congestiva, dominado por terapias maduras, enfrenta pressões significativas de preços. Classes estabelecidas como inibidores da ECA, betabloqueadores e a classe dos ARNIs estão sob crescente concorrência de genéricos, reduzindo a receita por prescrição apesar de volumes estáveis de pacientes. O Entresto, o principal produto de marca neste segmento, sofreu entrada de genérico nos EUA no terceiro trimestre de 2025. A Novartis reportou um declínio de receita de 42% em relação ao ano anterior para USD 1,3 bilhão no primeiro trimestre de 2026, destacando a rápida erosão de receita após a perda de exclusividade. Os sistemas de aquisição baseados em volume comprimem ainda mais os preços e deslocam a demanda para fornecedores de baixo custo, criando uma divisão em que as classes de medicamentos mais antigas retêm grandes bases de pacientes, mas contribuem minimamente para o crescimento da receita, enquanto o crescimento de marcas depende de produtos mais novos.

Fricção no Reembolso para Terapias Mais Recentes em Ambientes Baseados em Valor

O mercado de medicamentos para insuficiência cardíaca congestiva enfrenta desafios à medida que terapias mais recentes passam da aprovação regulatória para a avaliação pelos pagadores. Comparações de custo-efetividade com genéricos de baixo custo frequentemente atrasam a cobertura, mesmo para medicamentos com dados clínicos sólidos. Por exemplo, o NICE aprovou a dapagliflozina para HFpEF e HFmrEF no Reino Unido, mas atrasos de acesso de mais de 12 meses entre a aprovação regulatória e a adoção mais ampla no formulário prejudicaram o impulso inicial de vendas. Novos entrantes com preços premium como finerenona, vutrisiran e sotagliflozina enfrentam demandas dos pagadores por resultados do mundo real além dos dados de ensaios clínicos, causando atrasos comerciais, particularmente em HFpEF, onde produtos mais novos ainda estão construindo acesso e históricos comparativos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classe de Medicamento: Inibidores de SGLT2 Reordenam uma Hierarquia de Prescrição de Várias Décadas

Em 2025, os inibidores da ECA responderam por 28,60% da receita, mantendo sua posição como a classe de medicamento líder devido à sua acessibilidade, ampla disponibilidade e papel estabelecido no cuidado da insuficiência cardíaca. Sua dominância reflete o uso de primeira linha de longa data em formulários nacionais e diretrizes clínicas, apesar dos preços maduros. Os BRAs servem como alternativas para pacientes intolerantes aos inibidores da ECA, enquanto os betabloqueadores permanecem essenciais na terapia orientada por diretrizes para HFrEF. Os diuréticos continuam a registrar altos volumes de prescrição, embora novos formatos de entrega visem aumentar seu valor. A finerenona está redefinindo a categoria dos antagonistas da aldosterona ao estender seu uso para HFmrEF e HFpEF após aprovações nos EUA, Europa e Reino Unido.

O mercado de inibidores de SGLT2 para medicamentos para insuficiência cardíaca congestiva está projetado para crescer a um CAGR de 14,99% de 2026 a 2031, tornando-o a classe de medicamento de crescimento mais rápido durante este período. O crescimento é impulsionado pelo suporte total das diretrizes para a fração de ejeção e pelo sucesso comercial do Jardiance e do Farxiga, que já geram receitas globais significativas. Uma metanálise reforçou seu valor clínico em HFpEF, mostrando riscos reduzidos de hospitalização e melhores resultados para os pacientes, apoiando uma adoção mais ampla.

Por Via de Administração: A Entrega Subcutânea Perturba o Equilíbrio Volume-Oral

As formulações orais detinham 76,45% da receita em 2025, refletindo sua dominância nas terapias de manutenção ambulatorial da insuficiência cardíaca. Medicamentos como inibidores da ECA, betabloqueadores, BRAs, inibidores de SGLT2 e ARNIs apoiam essa tendência devido ao seu uso diário de longo prazo. O modelo de tratamento reforça a dominância oral ao adicionar agentes aos regimes existentes em vez de substituí-los. Outras vias de administração permanecem limitadas, com impacto comercial mínimo. A terapia oral continua a se alinhar com a natureza crônica do cuidado da insuficiência cardíaca.

As formulações injetáveis devem crescer a um CAGR de 16,95% até 2031, tornando-as a via de crescimento mais rápido apesar de serem menores do que as terapias orais. Esse crescimento é impulsionado por produtos inovadores que permitem administração domiciliar ou em ambientes de menor acuidade. O Lasix ONYU, com dados da Fase 3 em 2026 mostrando 4 dias a menos no hospital em comparação com a furosemida IV padrão, oferece incentivos econômicos aos pagadores para o tratamento subcutâneo domiciliar. O vutrisiran acrescenta potencial de crescimento com seu esquema subcutâneo trimestral, combinando preços premium com frequência de administração reduzida. Ferramentas como o ENBUMYST expandem ainda mais as opções ambulatoriais, tornando os injetáveis cada vez mais associados à conveniência e às mudanças no local de cuidado.

Por Canal de Distribuição: Farmácias Digitais Ganham Terreno Frente aos Incumbentes Institucionais

As farmácias hospitalares capturaram 55,22% da receita de distribuição em 2025, mantendo sua liderança devido ao seu papel na iniciação de terapias complexas. A descompensação aguda, os primeiros fornecimentos de agentes de alto valor e os ajustes de dose durante o tratamento monitorado apoiam a dispensação liderada por hospitais. Este canal se beneficia do envolvimento de cardiologistas e sistemas de saúde credenciados na terapia baseada em diretrizes com múltiplos medicamentos. As farmácias de varejo permanecem vitais para prescrições repetidas em classes de medicamentos maduras como inibidores da ECA, betabloqueadores e diuréticos, embora seu crescimento seja mais estável. Os canais institucionais continuam a dominar a iniciação do tratamento e os ajustes clínicos.

As farmácias online estão projetadas para crescer a um CAGR de 16,55% de 2026 a 2031, tornando-as o canal de distribuição de crescimento mais rápido. A telessaúde, a prescrição eletrônica e as preferências dos pacientes por reabastecimentos remotos estão impulsionando essa mudança. No cuidado da insuficiência cardíaca, os desafios de mobilidade e a fadiga tornam a dispensação digital mais atraente para pacientes com doença avançada. As plataformas digitais também complementam os programas de monitoramento remoto e de adesão pós-alta, garantindo que os pacientes permaneçam em terapia após a hospitalização. Consequentemente, espera-se que as farmácias online desempenhem um papel maior na dispensação de manutenção, enquanto as farmácias hospitalares permanecem centrais para a iniciação do tratamento liderada por especialistas.

Análise Geográfica

Em 2025, a América do Norte respondeu por 39,52% da receita do mercado de medicamentos para insuficiência cardíaca congestiva, assegurando a maior participação de mercado. Os EUA impulsionam essa dominância com alto gasto em medicamentos, infraestrutura avançada de cardiologia e rápida adoção de diretrizes atualizadas nos principais sistemas de saúde. Foi também o primeiro mercado a aprovar medicamentos-chave em 2025 e 2026, incluindo KERENDIA, AMVUTTRA, Lasix ONYU e ENBUMYST. Embora a entrada de sacubitril/valsartana genérico nos EUA esteja reduzindo a receita de ARNI de marca, está expandindo o acesso para pagadores sensíveis ao preço, mantendo ampla cobertura de tratamento.

A Europa permanece a segunda maior região no mercado de medicamentos para insuficiência cardíaca congestiva, apoiada pelo quadro de diretrizes da ESC e pelos padrões de prescrição especializada. Alemanha e Reino Unido lideram na adoção devido aos seus influentes sistemas de revisão, que facilitam a transição de novas terapias da aprovação para o cuidado reembolsado. Em março de 2026, a MHRA do Reino Unido e a Comissão Europeia aprovaram a finerenona para adultos com insuficiência cardíaca e FEVE de 40% ou mais, impulsionando o potencial de crescimento da classe dos ARMs não esteroidais. No entanto, os processos de avaliação de tecnologias em saúde retardam o lançamento de produtos premium, criando um caminho de acesso mais gradual em comparação com os EUA.

A Ásia-Pacífico está projetada para crescer a um CAGR de 15,26% de 2026 a 2031, tornando-a a região de crescimento mais rápido no mercado de medicamentos para insuficiência cardíaca congestiva. A China impulsiona esse crescimento com sua grande população não tratada e estratégias de aquisição baseadas em preço, que aumentam o acesso a medicamentos cardiovasculares maduros apesar das pressões de preços de marcas. A Índia contribui com uma base crescente de pacientes ligada ao envelhecimento, diabetes e hipertensão, enquanto a Coreia do Sul apoia a adoção de terapias premium por meio de sua rede de cuidados especializados. O Japão mostra crescimento estável, enquanto a América do Sul, o Oriente Médio e a África são mercados emergentes que se beneficiam do envelhecimento urbano, da expansão dos centros cardiovasculares e da melhoria dos quadros de reembolso.

Cenário Competitivo

O mercado de medicamentos para insuficiência cardíaca congestiva apresenta um nível moderadamente concentrado de inovadores no topo de uma base amplamente fragmentada de genéricos. A AstraZeneca, juntamente com a aliança da Boehringer Ingelheim e Eli Lilly, é a principal detentora da franquia de inibidores de SGLT2. Suas marcas desfrutam de amplo endosso em todo o espectro de fenótipos de insuficiência cardíaca. A Bayer manobrou estrategicamente o KERENDIA por meio de uma rápida sequência de aprovações nos EUA, UE e Reino Unido, alcançando liderança precoce no segmento de ARMs não esteroidais para HFmrEF e HFpEF. Em contraste, a Novartis está navegando por uma fase de transição após a perda de exclusividade do Entresto nos EUA, com sua comunicação a investidores de 2026 destacando a expansão do Leqvio como pedra angular de sua próxima estratégia de crescimento cardiovascular.

O HFpEF apresenta uma oportunidade relativamente inexplorada no mercado de medicamentos para insuficiência cardíaca congestiva, dado o número limitado de agentes com rótulos aprovados. A Bristol Myers Squibb está capitalizando nesse vazio, avançando o BMS-986435 (ou MYK-224) pela Fase 2 no programa AURORA. Esse movimento ressalta a crença entre os principais participantes de que ainda há espaço para tratamentos inovadores e modificadores da doença além dos padrões atuais. A Alnylam, adotando uma postura igualmente prospectiva, está trabalhando em RNAi de próxima geração. Eles posicionaram o nucresiran semestral como um potencial sucessor do vutrisiran, condicionado a resultados clínicos favoráveis. Tais iniciativas indicam que a concorrência futura no mercado de medicamentos para insuficiência cardíaca congestiva dependerá não apenas de preços e acessibilidade, mas também da conveniência de dosagem e de mecanismos únicos.

A Viatris exemplifica o cenário em evolução do mercado de medicamentos para insuficiência cardíaca congestiva. Tradicionalmente vista como um participante de genéricos, a Viatris ganhou destaque ao lançar o Inpefa nos Emirados Árabes Unidos em janeiro de 2026, sob um acordo de licenciamento exclusivo com a Lexicon. Tanto a Teva quanto a Viatris operam nos segmentos genérico e inovador, refletindo os limites cada vez mais difusos desses modelos competitivos. O sucesso neste mercado requer mais do que a aprovação do produto; as empresas devem fornecer evidências robustas para revisões dos pagadores, implementar estratégias de canal que incentivem comportamentos de reabastecimento e alinhar o momento do lançamento com as tendências de prescrição especializada. Embora as aprovações pela FDA em primeiro lugar frequentemente definam o ritmo para os principais lançamentos, a prevalência de classes genéricas estabelecidas impede que o mercado seja dominado por poucas empresas.

Líderes do Setor de Medicamentos para Insuficiência Cardíaca Congestiva

Novartis AG

AstraZeneca PLC

Boehringer Ingelheim International GmbH

Bayer AG

Merck & Co., Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A SQ Innovation apresentou os resultados do ensaio clínico de Fase 3 SUBCUT HF II, mostrando que o Lasix ONYU reduziu as internações hospitalares em uma média de 4 dias em comparação com a furosemida IV padrão, fortalecendo o argumento para a diurese subcutânea domiciliar.

- Março de 2026: A Bayer recebeu aprovações para o KERENDIA na UE e no Reino Unido para adultos com insuficiência cardíaca e FEVE de 40% ou mais, completando uma varredura regulatória nos EUA, UE e Reino Unido em 9 meses.

- Janeiro de 2026: A Viatris lançou o Inpefa nos Emirados Árabes Unidos, marcando sua primeira comercialização do inibidor dual de SGLT1/2 fora dos EUA e da Europa, após um acordo de licenciamento com a Lexicon Pharmaceuticals em outubro de 2024.

- Setembro de 2025: A Hengrui Pharma assinou um acordo de licença exclusiva com a Braveheart Bio para o HRS-1893, um inibidor da miosina cardíaca, com a Braveheart liderando o desenvolvimento global fora da China.

Escopo do Relatório Global do Mercado de Medicamentos para Insuficiência Cardíaca Congestiva

De acordo com o escopo do relatório, a insuficiência cardíaca congestiva (ICC) é tratada com uma combinação de medicamentos projetados para reduzir a carga de trabalho do coração, prevenir a retenção de líquidos e interromper danos estruturais ao coração. O tratamento geralmente se baseia nos "quatro pilares" da terapia para insuficiência cardíaca.

O mercado de medicamentos para insuficiência cardíaca congestiva é segmentado por classe de medicamento, via de administração, canal de distribuição e geografia. Por classe de medicamento, o mercado inclui inibidores da ECA, bloqueadores dos receptores de angiotensina 2, betabloqueadores, diuréticos, antagonistas da aldosterona, inibidores de SGLT2, inibidores do receptor de angiotensina-neprilisina, inotrópicos e outras classes de medicamentos. Por via de administração, o mercado é segmentado em oral, injetável e outras vias de administração. Por canal de distribuição, o mercado é categorizado em farmácias hospitalares, farmácias de varejo e farmácias online. Por geografia, o mercado é analisado na América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório também abrange os tamanhos de mercado estimados e tendências para 17 países nas principais regiões globalmente. O relatório oferece os tamanhos de mercado e previsões em termos de valor (USD) para os segmentos acima.

| Inibidores da ECA |

| Bloqueadores dos Receptores de Angiotensina 2 |

| Betabloqueadores |

| Diuréticos |

| Antagonistas da Aldosterona |

| Inibidores de SGLT2 |

| Inibidores do Receptor de Angiotensina-Neprilisina |

| Inotrópicos |

| Outras Classes de Medicamentos |

| Oral |

| Injetável |

| Outras Vias de Administração |

| Farmácias Hospitalares |

| Farmácias de Varejo |

| Farmácias Online |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Classe de Medicamento | Inibidores da ECA | |

| Bloqueadores dos Receptores de Angiotensina 2 | ||

| Betabloqueadores | ||

| Diuréticos | ||

| Antagonistas da Aldosterona | ||

| Inibidores de SGLT2 | ||

| Inibidores do Receptor de Angiotensina-Neprilisina | ||

| Inotrópicos | ||

| Outras Classes de Medicamentos | ||

| Por Via de Administração | Oral | |

| Injetável | ||

| Outras Vias de Administração | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Farmácias de Varejo | ||

| Farmácias Online | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de medicamentos para insuficiência cardíaca congestiva?

O mercado de medicamentos para insuficiência cardíaca congestiva atingiu USD 8,56 bilhões em 2026 e tem previsão de atingir USD 15,88 bilhões até 2031 a um CAGR de 13,16%.

Qual classe de medicamento lidera a receita e qual está crescendo mais rapidamente?

Os inibidores da ECA lideraram com 28,60% de participação na receita em 2025, enquanto os inibidores de SGLT2 estão projetados para crescer mais rapidamente a um CAGR de 14,99% até 2031.

Por que os inibidores de SGLT2 estão ganhando mais uso no tratamento da insuficiência cardíaca?

Seu uso está aumentando porque o suporte das diretrizes agora se estende por HFrEF, HFmrEF e HFpEF, o que amplia o grupo de pacientes elegíveis e apoia uma adoção mais rápida.

Qual via de administração está mudando mais?

Os medicamentos orais ainda dominavam com 76,45% de participação em 2025, mas os injetáveis estão crescendo mais rapidamente a um CAGR de 16,95% porque novos produtos estão aproximando a diurese e o cuidado especializado do domicílio.

Qual região é mais importante para o crescimento nos próximos 5 anos?

A América do Norte permaneceu a maior região com 39,52% de participação em 2025, enquanto a Ásia-Pacífico deve crescer mais rapidamente a um CAGR de 15,26% até 2031.

Qual é o maior risco comercial para produtos de marca?

A entrada de genéricos e a pressão de reembolso são os principais riscos, como demonstrado pelo declínio de receita de 42% em relação ao ano anterior do Entresto para USD 1,3 bilhão no primeiro trimestre de 2026 após a entrada de genérico nos EUA no terceiro trimestre de 2025.

Página atualizada pela última vez em: