Tamanho e Participação do Mercado de Cerâmicas Ópticas

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

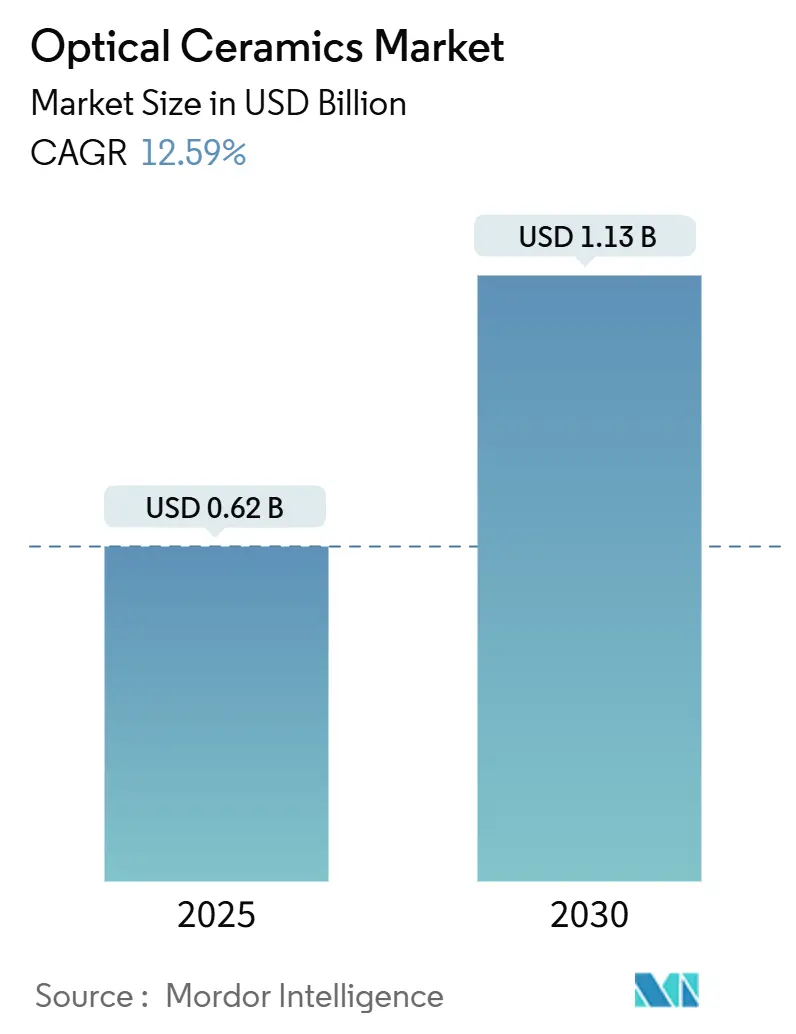

| Tamanho do Mercado (2025) | 0.62 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.13 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 12.59% CAGR |

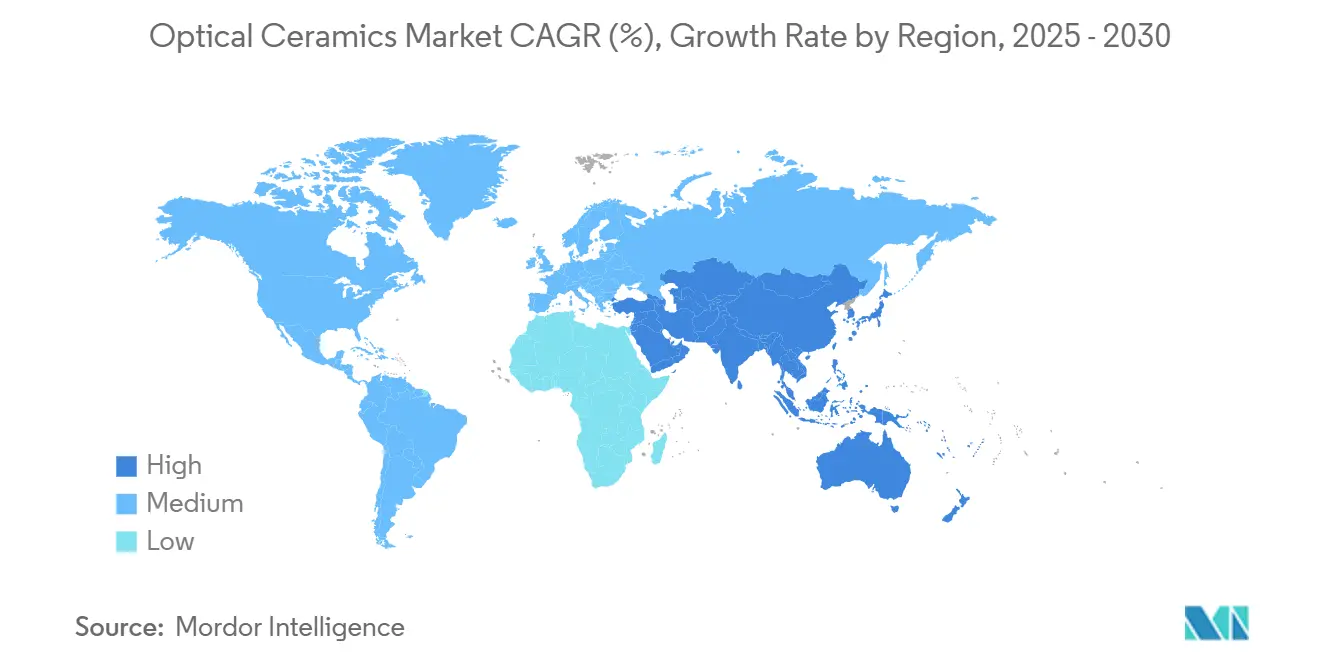

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

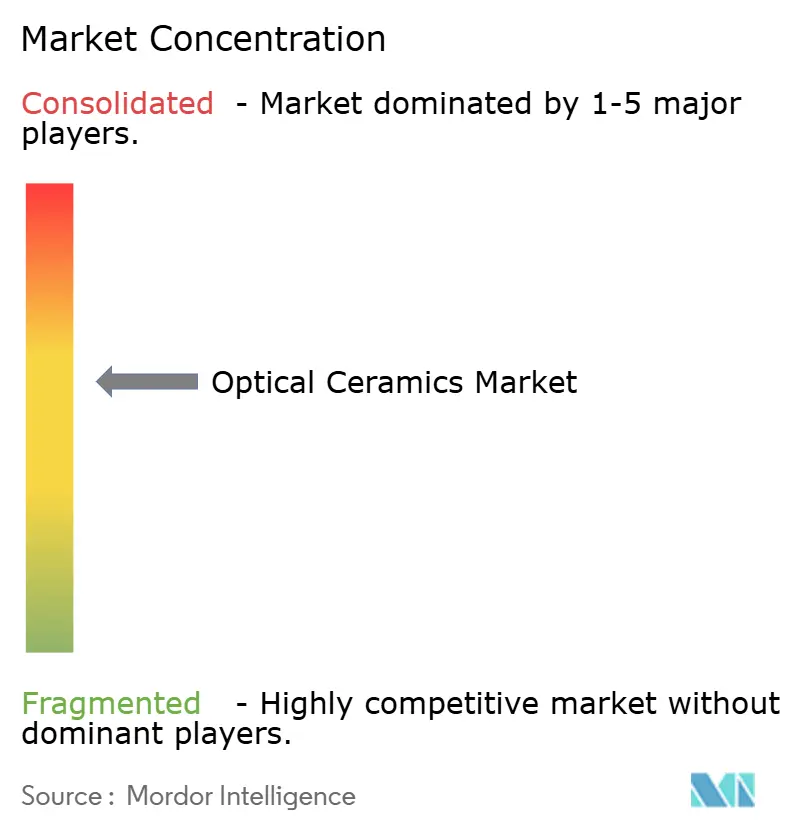

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Cerâmicas Ópticas pela Mordor Intelligence

O tamanho do mercado de cerâmicas ópticas situou-se em USD 0,62 bilhão em 2025 e está previsto para crescer para USD 1,13 bilhão até 2030, registrando uma TCAC de 12,59%. Forte aquisição de defesa para blindagem mais leve e transparente ao infravermelho, uso crescente de YAG policristalino em lasers cirúrgicos e demandas de desempenho mais rigorosas em sistemas de energia de temperatura extrema apoiaram este momentum. Inovações de produção como 'HIP Limpo' e sinterização a vácuo elevaram a clareza óptica enquanto reduziram taxas de defeito, encorajando uso mais amplo em componentes de grande área. Enquanto isso, consolidação de propriedade intelectual e perdas de rendimento persistentemente altas para peças acima de 120 mm de diâmetro limitaram novos entrantes, mantendo o campo moderadamente concentrado. A interseção de requisitos de defesa, médicos e energéticos acelerou a transferência de material entre setores, comprimindo ciclos típicos de inovação.

Principais Pontos do Relatório

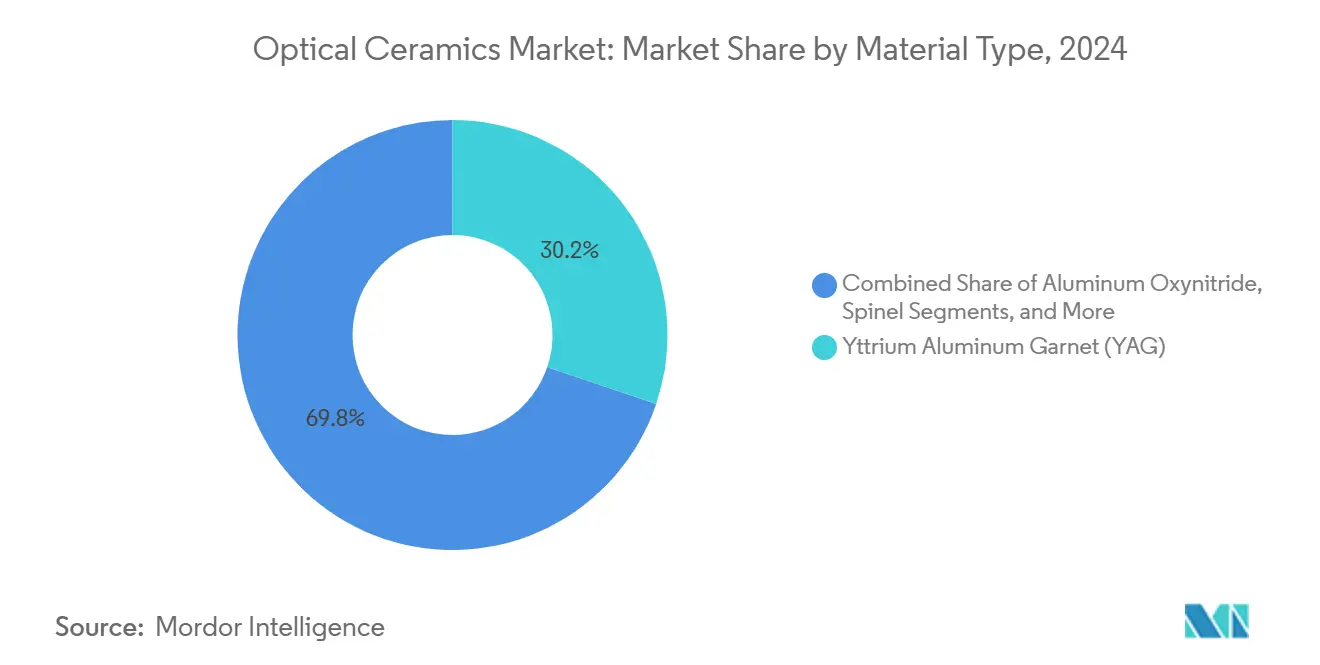

- Por tipo de material, YAG liderou com 30,2% da participação do mercado de cerâmicas ópticas em 2024; ALON está projetado para expandir a uma TCAC de 12,3% até 2030.

- Por método de fabricação, prensagem isostática a quente deteve 41,3% da receita de 2024; sinterização a vácuo está prevista para crescer a uma TCAC de 11,2% até 2030.

- Por tipo de produto, graus policristalinos responderam por 68,5% da participação do tamanho do mercado de cerâmicas ópticas em 2024, enquanto variantes monocristalinas registram uma perspectiva de TCAC de 9,8% até 2030.

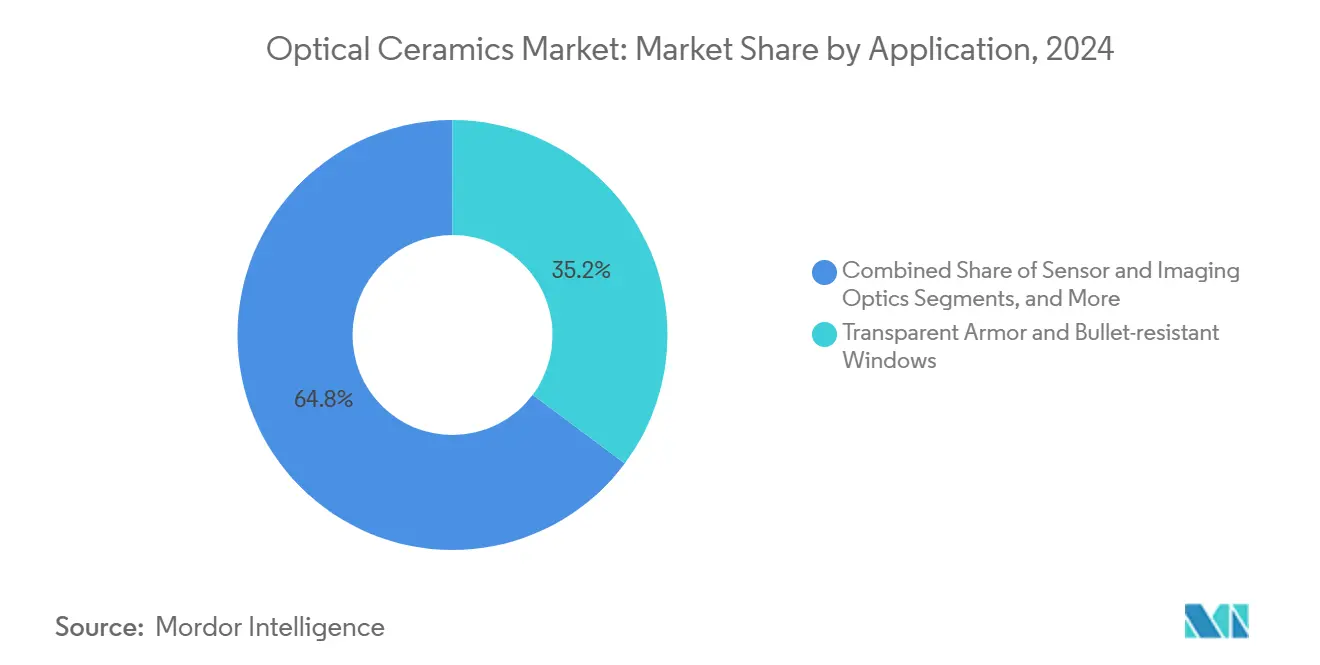

- Por aplicação, blindagem transparente capturou 35,2% da participação do mercado de cerâmicas ópticas em 2024; componentes de laser e iluminação avançam a uma TCAC de 13,1% até 2030.

- Por indústria de uso final, aeroespacial e defesa dominaram com 40,3% da receita em 2024; saúde está definida para crescer a uma TCAC de 12,1% até 2030.

- Por geografia, Ásia-Pacífico comandou 38,3% da receita de 2024; Oriente Médio e África registram a mais rápida TCAC de 11,2% entre 2025-2030.

Tendências e Insights do Mercado Global de Cerâmicas Ópticas

Análise do Impacto dos Drivers*

| Driver | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Adoção rápida de blindagem transparente ao infravermelho em veículos de combate de próxima geração | 3.2% | América do Norte | Médio prazo (2-4 anos) |

| Aumento em dispositivos médicos baseados em UV-LED e laser demandando ópticas YAG policristalinas | 2.8% | Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescimento de inspeções de turbinas a gás de alta temperatura que requerem janelas de safira | 1.9% | Europa | Longo prazo (≥ 4 anos) |

| Redução de peso de naves espaciais impulsiona janelas de visualização ALON/espinélio em satélites LEO | 1.7% | América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Lasers de pacotes de bateria Li-ion de grande área usando lâmpadas flash cerâmicas | 1.5% | Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Orçamentos de modernização militar destinados a sensores IR aerotransportados com cúpulas cerâmicas | 2.3% | Oriente Médio e África | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Rápida de Blindagem Transparente ao IR em Veículos de Combate de Próxima Geração

Programas de defesa integraram janelas ALON e espinélio que cortaram peso em até 60% versus vidro laminado mantendo níveis de parada balística, melhorando eficiência de combustível e mobilidade da tripulação. Componentes cresceram para tamanhos de painel de oito pés quadrados, tornando o envidraçamento de veículo completo prático. Esquemas de empilhamento guiados por aprendizado de máquina reduziram espessura em 22,2% ainda elevaram transmissão em 42,3%, provando a escalabilidade do conceito. Contratos de fornecimento do Exército dos EUA aceleraram a qualificação de peças maiores e encurtaram ciclos de teste. Como resultado, agências de aquisição emitiram pedidos multi-anuais que garantiram volume e estabilizaram preços.

Aumento em Dispositivos Médicos Baseados em UV-LED e Laser Demandando Ópticas YAG Policristalinas

Terapias minimamente invasivas cada vez mais dependeram de lasers Ho:YAG e Nd:YAG cujos comprimentos de onda são fortemente absorvidos pela água, garantindo remoção precisa de tecido com aquecimento colateral limitado.[1]Coherent Corporation, "What Is a Holmium Laser?," coherent.com YAG policristalino ofereceu condutividade térmica melhorada sobre vidro, permitindo operação de maior energia de pulso e tempos de vida de componentes mais longos. Inovações de processo entregaram 83,7% de transmitância a 1064 nm, elevando eficiência de tomada de parede e facilitando plataformas cirúrgicas portáteis bem adequadas a clínicas ambulatoriais. Fabricantes asiáticos de dispositivos sob contrato expandiram produção, acelerando curvas de adoção regionais.

Crescimento de Inspeções de Turbinas a Gás de Alta Temperatura que Requerem Janelas de Safira

Produtores de energia instalaram janelas de visualização de safira que resistiram a fluxos de gás de combustão de 2.000 °C e regimes de pressão severos, permitindo imageamento de combustão em tempo real sem desligamento. Plataformas de manutenção preditiva ligadas aos sensores cortaram tempo de inatividade não planejado em 45%, traduzindo-se em grandes economias de combustível em instalações de ciclo combinado. OEMs de turbina especificaram safira exclusivamente para novas portas de inspeção após testes mostrarem zero propagação de rachaduras através de intervalos de serviço de dois anos, validando benefícios de custo de vida útil sobre alternativas de vidro.

Redução de Peso de Naves Espaciais Impulsiona Janelas de Visualização ALON/Espinélio em Satélites LEO

Fabricantes primários de satélites substituíram quartzo por janelas ALON, cortando massa em 40% e permitindo aberturas maiores dentro de orçamentos de lançamento fixos. A resistência flexural de 300 MPa do ALON suportou vibração de lançamento e impactos de micrometeoroides, enquanto tolerância à radiação preservou rendimento óptico através de múltiplas órbitas. Operadores de constelação comercial adotaram o material para atender limiares agressivos de custo por quilograma, levando fornecedores de componentes a escalar linhas de produção no Japão e Estados Unidos.

Análise do Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Linhas de prensagem isostática a quente intensivas em capex limitando entrada de mercados emergentes | -1.4% | Global, com maior impacto na Ásia-Pacífico e Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Perdas de rendimento (>15%) acima de 120 mm de diâmetro mantêm custos unitários não competitivos vs. vidro | -1.8% | Global | Médio prazo (2-4 anos) |

| Transmitância limitada na banda de 5-7 µm restringe adoção de IR de onda longa | -0.8% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Consolidação de PI-mais de 120 patentes ativas dos EUA bloqueiam novas formulações | -1.2% | Global, com maior impacto em mercados emergentes | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Linhas de Prensagem Isostática a Quente Intensivas em Capex Limitando Entrada de Mercados Emergentes

Instalações HIP comerciais frequentemente excederam USD 15 milhões, criando limiares financeiros altos para recém-chegados. Expertise em projeto de vaso de pressão e operações de atmosfera controlada permaneceu concentrada em regiões industriais maduras, ampliando a lacuna de capacidade. Atualizações como 'HIP Limpo' e 'Resfriamento Direcionado' melhoraram desempenho mas também elevaram intensidade de capital, reforçando vantagens de incumbentes.

Perdas de Rendimento Acima de 15% para Componentes de 120 mm de Diâmetro Mantêm Custos Unitários Não Competitivos vs. Vidro

Esboços cerâmicos ópticos grandes sofreram formação de micro-rachaduras e densificação não uniforme, empurrando taxas de rejeição além de 15%. Cada peça descartada consumiu energia significativa e longos ciclos de forno, inflacionando o custo de produtos. Alumina sinterizada a vácuo atingiu 99% de densidade relativa em execuções piloto, ainda escalar esses ganhos para produção em massa permaneceu elusivo, atrasando paridade com vidro em segmentos sensíveis ao preço.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: YAG Sustentou Liderança enquanto ALON Acelerou

YAG reteve 30,2% de dominância dentro do mercado de cerâmicas ópticas em 2024 através de versatilidade através de lasers industriais, cintiladores e ópticas de sensoriamento. Múltiplos refinamentos de sinterização elevaram sua transmitância de 1064 nm, melhorando qualidade de feixe em cortadores laser de classe 10 kW. ALON registrou uma TCAC de 12,3% ao cumprir especificações agressivas de defesa e espaço para janelas leves ainda de grau balístico.[2]Donna Lindner, "Transparent Ceramic Armor Provides Superior Ballistic Protection Over Traditional Glass Laminates," Phys.org, phys.org Safira manteve lealdade do setor energético graças à dureza incomparável (Mohs 9) e estabilidade térmica de 2.000 °C. A rede cúbica do espinélio removeu birrefringência, apoiando imageamento aerotransportado. Ítria expandiu constantemente para revestimentos de câmara de gravação por plasma em fábricas de semicondutores. Granadas emergentes baseadas em lutécio mostraram promessa em cintiladores de próxima geração.

O tamanho do mercado de cerâmicas ópticas para sistemas YAG está projetado para subir a 11,6% anualmente, enquanto ganhos de participação ALON estão previstos para elevar valor total da indústria sem erodir materialmente volumes YAG. Cadeias de suprimento agora rotineiramente obtêm YAG e ALON de dupla fonte para adaptar montagens de material misto, refletindo otimização de design em vez de substituição estrita.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Método de Fabricação: HIP Dominou, Enquanto Sinterização a Vácuo Ganhou Momentum

Prensagem isostática a quente garantiu 41,3% da receita em 2024 ao produzir peças de densidade próxima à teórica com baixa porosidade, essencial para blindagem balística e ópticas de alta potência. Refinamentos de processo como câmaras purificadas a gás elevaram rendimento em painéis grandes, reforçando vantagem econômica do HIP em produtos premium. Sinterização a vácuo, no entanto, registrou a mais alta perspectiva de TCAC de 11,2% ao entregar 70% de transmitância em alumina transparente com menor energia unitária, apelando a setores sensíveis ao custo. Sinterização em estado sólido manteve relevância para geometrias mais simples, enquanto manufatura aditiva juntou-se à categoria "Outros" enquanto pesquisadores imprimiram elementos de índice gradiente.

Até 2030, a participação do mercado de cerâmicas ópticas para HIP pode deslizar modestamente enquanto sinterização a vácuo escala, ainda produção geral de fornos HIP subirá porque conjuntos de blindagem maiores impulsionam volume. Fluxos híbridos que combinam pré-sinterização a vácuo com densificação HIP final estão sob avaliação para equilibrar clareza e custo.

Por Tipo de Produto: Liderança de Volume Policristalino e Crescimento Monocristalino

Graus policristalinos detiveram 68,5% da receita de 2024 ao oferecer maior carregamento de dopante, formação de forma líquida mais fácil e resistência mecânica sólida. Dispersão de pó melhorada e sinterização de dois passos elevaram transparência próxima aos níveis de cristal único, ampliando adequação para blindagem e lasers industriais. Ópticas monocristalinas cresceram a uma TCAC de 9,8%, impulsionadas por desempenho de cintilação superior em detectores médicos e profundidades de armadilha profundas benéficas a sensores de física de alta energia.

O tamanho do mercado de cerâmicas ópticas para componentes policristalinos está previsto para crescer a ritmo significativo até 2030, enquanto verticais de defesa e laser se expandem. Receita monocristalina está definida para superar policristalino em termos percentuais, auxiliada por fornos de puxar cristal em amadurecimento que cortam sucata e tempos de ciclo.

Por Aplicação: Blindagem Transparente Liderou enquanto Componentes Laser Subiram

Blindagem transparente contribuiu com 35,2% da participação do mercado de cerâmicas ópticas em 2024, refletindo atualizações globais de frota de veículos. Redução de peso de painel de até 60% permitiu designers manter classificação balística ainda cortar consumo de combustível e aumentar carga útil. Peças de laser e iluminação registraram a mais forte perspectiva de TCAC de 13,1% enquanto meios de ganho cerâmico permitiram sistemas industriais e cirúrgicos de maior potência. Ópticas de imageamento, diagnósticos médicos e janelas de visualização de usinas de energia criaram expansão constante de dígito médio único. Ópticas do setor energético permaneceram nicho mas importantes para monitoramento de temperatura extrema.

Até 2030, componentes laser são esperados para fechar a lacuna de receita com blindagem, sustentados por demanda por corte de wafer de semicondutores, manufatura aditiva e dispositivos de cirurgia ambulatorial.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Indústria de Uso Final: Aeroespacial e Defesa Dominaram, Saúde Acelerou

Aeroespacial e defesa possuíram 40,3% da receita de 2024, aproveitando sobrevivência de cerâmicas em voo hipersônico, cúpulas de mísseis e envidraçamento blindado. Programas para sensores IR aerotransportados e janelas de visualização de satélites LEO garantiram retirada multi-anual para ALON e espinélio. Saúde mostrou a mais rápida TCAC de 12,1% enquanto cirurgiões adotaram lasers baseados em cerâmica para procedimentos minimamente invasivos, e diagnósticos abraçaram cintiladores de maior resolução.

Energia, eletrônicos de consumo e maquinário industrial aplicaram cerâmicas ópticas para robustez sob calor, desgaste e ataque químico, cada um registrando crescimento de dígito médio único. Laboratórios de pesquisa escolheram os materiais para estabilidade em instrumentos de alta precisão, completando demanda.

Análise Geográfica

Ásia-Pacífico liderou o mercado de cerâmicas ópticas com 38,3% da receita de 2024 graças à rápida expansão de laser de pacote de bateria da China e foco do Japão em ópticas de satélite de peso reduzido.[3]Domill, "White Fused Alumina Industry: Analysis of Development and Growth Trends," domill.com Coreia do Sul e Taiwan adicionaram fábricas especializando em lâmpadas flash cerâmicas e janelas de sensor. Iniciativas governamentais como o Roteiro de Cerâmicas Finas 2050 do Japão mapearam necessidades tecnológicas de longo alcance.

América do Norte aproveitou gastos de defesa fortes, particularmente programas dos EUA atualizando blindagem transparente e sistemas laser, mantendo uma participação considerável. Clusters colaborativos envolvendo Laboratórios Nacionais Sandia e indústria privada encurtaram ciclos de desenvolvimento substituindo tentativa e erro por modelagem baseada em física. Canadá e México contribuíram produção especializada e P&D, garantindo resiliência em cadeias de suprimento norte-americanas.

Oriente Médio e África registraram a mais rápida TCAC de 11,2%, com Arábia Saudita e Emirados Árabes Unidos financiando cúpulas de sensor IR aerotransportadas construídas de ALON. O Instituto de Cerâmica e Silicato de Israel permitiu transferência de know-how regional, fomentando desenvolvimentos domésticos de blindagem de grau balístico.

Europa reteve expertise crítica em janelas de safira de alta temperatura para turbinas e ópticas de precisão para pesquisa científica. Alemanha e Reino Unido impulsionaram inovação de produto, enquanto o cluster nórdico pioneirizou fornos alimentados por hidrogênio para cortar pegadas de carbono no processamento cerâmico. América do Sul cresceu de uma base pequena enquanto Brasil e Argentina introduziram portas de inspeção de safira em setores de refino e saúde, aproveitando recursos minerais locais.

Cenário Competitivo

O mercado de cerâmicas ópticas exibiu concentração moderada. Surmet Corporation e CeramTec GmbH lideraram blindagem transparente e componentes de laser médico, respectivamente, através de fórmulas de sinterização proprietárias e integração vertical. Surmet escalou fabricação de painel ALON para folhas de oito pés quadrados sob um contrato DoD dos EUA de USD 25 milhões. CeramTec introduziu peças YAG de gerenciamento térmico aprimorado, reforçando sua franquia médica. Coherent Corp. unificou ativos de diodo e meio de ganho cerâmico, lançando lasers de bomba de 50W que cortaram lista de materiais para lasers de fibra industriais.

CoorsTek investiu USD 30 milhões em capacidade do Colorado para produzir esboços de blindagem transparente maiores, perseguindo economias de escala. Schott AG estreou compósitos cerâmica-vidro misturando estabilidade térmica com manufaturabilidade, visando aviônicos de ambiente severo. A aquisição da Monofrax pela Saint-Gobain expandiu capacidades refratárias fundidas para ópticas de calor extremo. Start-ups de manufatura aditiva exploraram ópticas de índice gradiente que contornam algumas das mais de 120 patentes ativas dos EUA bloqueando formulações clássicas.[4]Google Patents, "Ceramic Coating Comprising Yttrium Resistant to Reducing Plasma," patents.google.com

Competição centrou-se em melhoria de rendimento, defesa de PI e colaboração vertical. Fornecedores diversificaram fontes de terras raras para proteger volatilidade, enquanto joint ventures com construtores de forno reduziram tempos de comissionamento em regiões emergentes. O mercado de cerâmicas ópticas continuou equilibrando consolidação em aplicações de defesa contra um ecossistema em expansão de fornecedores nicho de saúde e energia.

Líderes da Indústria de Cerâmicas Ópticas

-

Surmet Corporation

-

CoorsTek Inc.

-

CeramTec GmbH

-

Schott AG

-

Kyocera Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio de 2025: Coherent Corp. lançou diodos laser de bomba de 50 W que impulsionaram potência de saída de laser de fibra em 40%, reduzindo contagem de diodos por sistema e melhorando economias de processamento de materiais.

- Abril de 2025: CoorsTek Inc. comprometeu USD 30 milhões para expandir produção de cerâmicas ópticas no Colorado, focando em painéis de blindagem transparente grandes.

- Março de 2025: Surmet Corporation ganhou um contrato DoD dos EUA de USD 25 milhões para desenvolver blindagem ALON mais leve para veículos militares.

- Fevereiro de 2025: CeramTec GmbH introduziu peças YAG cerâmicas de alto desempenho para lasers médicos com dissipação de calor superior.

Escopo do Relatório Global de Mercado de Cerâmicas Ópticas

Cerâmicas ópticas são materiais industriais avançados que são desenvolvidos para uso em várias aplicações ópticas. A vantagem das cerâmicas ópticas é a possibilidade de produção de materiais razoavelmente baratos e de grande tamanho para detecção de grande área. Elas derivam sua utilidade de sua resposta à luz infravermelha, óptica e ultravioleta. Essas cerâmicas são feitas de vários tipos de materiais. Cada um deste tipo é destinado a um propósito específico e único.

| Granada de Ítrio Alumínio (YAG) |

| Oxinitreto de Alumínio (ALON) |

| Espinélio |

| Safira |

| Ítria |

| Outros |

| Sinterização em Estado Sólido |

| Prensagem Isostática a Quente (HIP) |

| Sinterização a Vácuo |

| Outros |

| Policristalino |

| Monocristalino |

| Blindagem Transparente e Janelas Resistentes a Balas |

| Ópticas de Sensor e Imageamento |

| Componentes de Laser e Iluminação |

| Imageamento Médico e Diagnósticos |

| LEDs e Fósforos |

| Ópticas de Geração de Energia e Potência |

| Outros |

| Aeroespacial e Defesa |

| Saúde |

| Energia |

| Eletrônicos de Consumo |

| Industrial e Manufatura |

| Pesquisa e Instrumentação |

| Outros |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Nórdicos (Suécia, Finlândia, Noruega, Dinamarca) | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Taiwan | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Resto do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Resto da África | ||

| Por Tipo de Material | Granada de Ítrio Alumínio (YAG) | ||

| Oxinitreto de Alumínio (ALON) | |||

| Espinélio | |||

| Safira | |||

| Ítria | |||

| Outros | |||

| Por Método de Fabricação | Sinterização em Estado Sólido | ||

| Prensagem Isostática a Quente (HIP) | |||

| Sinterização a Vácuo | |||

| Outros | |||

| Por Tipo de Produto | Policristalino | ||

| Monocristalino | |||

| Por Aplicação | Blindagem Transparente e Janelas Resistentes a Balas | ||

| Ópticas de Sensor e Imageamento | |||

| Componentes de Laser e Iluminação | |||

| Imageamento Médico e Diagnósticos | |||

| LEDs e Fósforos | |||

| Ópticas de Geração de Energia e Potência | |||

| Outros | |||

| Por Indústria de Uso Final | Aeroespacial e Defesa | ||

| Saúde | |||

| Energia | |||

| Eletrônicos de Consumo | |||

| Industrial e Manufatura | |||

| Pesquisa e Instrumentação | |||

| Outros | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Resto da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Nórdicos (Suécia, Finlândia, Noruega, Dinamarca) | |||

| Resto da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Coreia do Sul | |||

| Taiwan | |||

| Resto da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Resto do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Resto da África | |||

Perguntas-Chave Respondidas no Relatório

Qual foi o tamanho do mercado de cerâmicas ópticas em 2025 e quão rápido ele crescerá?

O tamanho do mercado de cerâmicas ópticas atingiu USD 0,62 bilhão em 2025 e está projetado para expandir a uma TCAC de 12,59% para USD 1,13 bilhão até 2030.

Qual tipo de material domina o mercado de cerâmicas ópticas?

YAG liderou com 30,2% de participação de mercado em 2024, valorizado por sua versatilidade através de lasers, cintiladores e ópticas industriais.

Por que cerâmicas transparentes são preferidas sobre vidro em aplicações de blindagem?

Painéis ALON e espinélio cortam peso em até 60% mantendo proteção balística, melhorando mobilidade de veículo e eficiência de combustível.

Qual região é o mercado de crescimento mais rápido para cerâmicas ópticas?

A região do Oriente Médio e África é a mais rápida, registrando uma TCAC de 11,2% entre 2025-2030, impulsionada por sensor aerotransportado e atualizações de defesa.

Quais são os principais desafios de fabricação em componentes cerâmicos ópticos grandes?

Perdas de rendimento acima de 15% para peças excedendo 120 mm de diâmetro elevam custos, largamente devido à formação de micro-rachaduras e problemas de densificação durante sinterização.

Página atualizada pela última vez em: