Tamanho e Participação do Mercado de Revestimentos Ópticos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 24.99 Bilhões de dólares |

| Tamanho do Mercado (2031) | 33.71 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.17% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

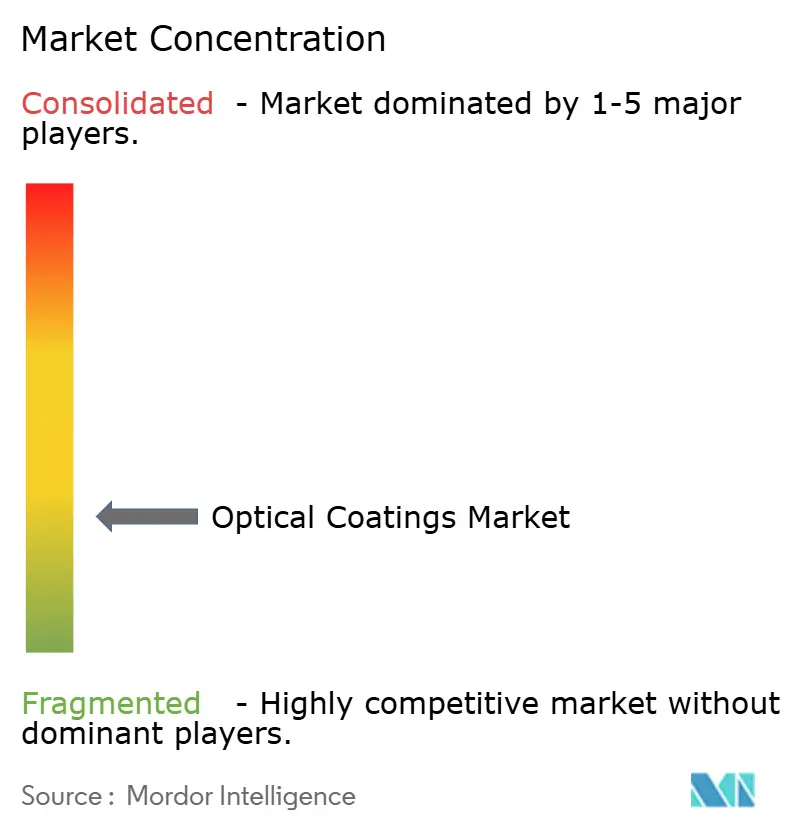

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Revestimentos Ópticos por Mordor Intelligence

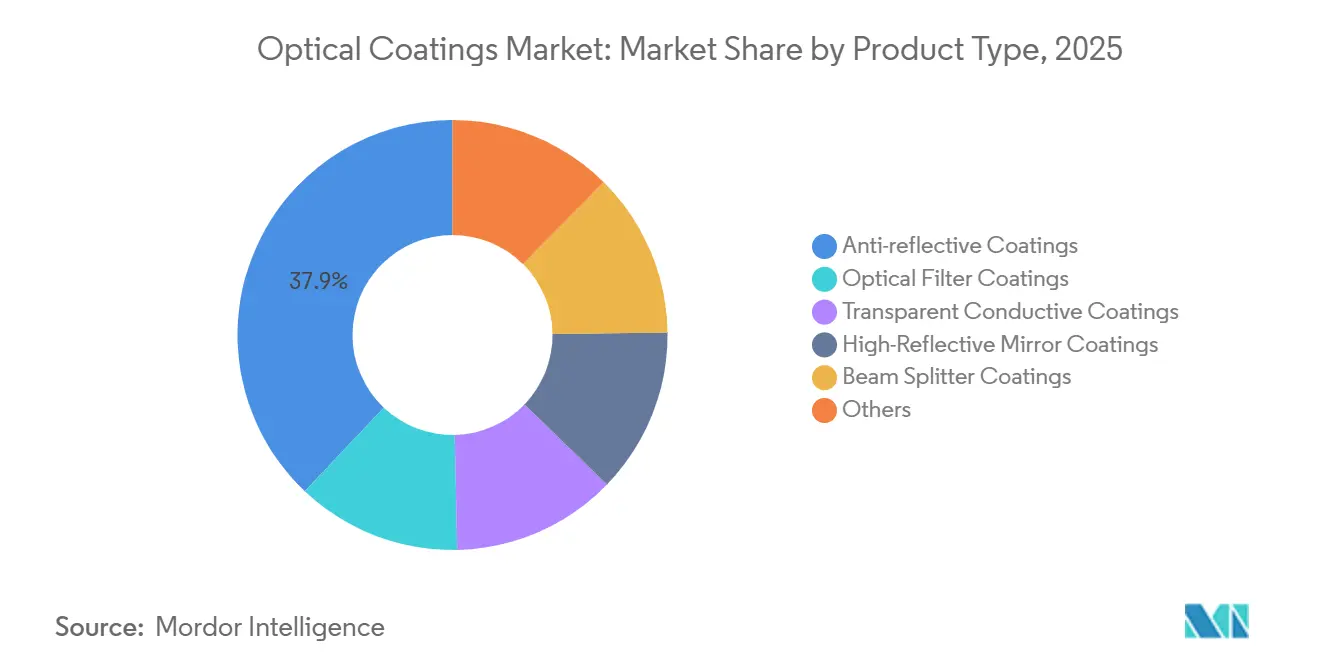

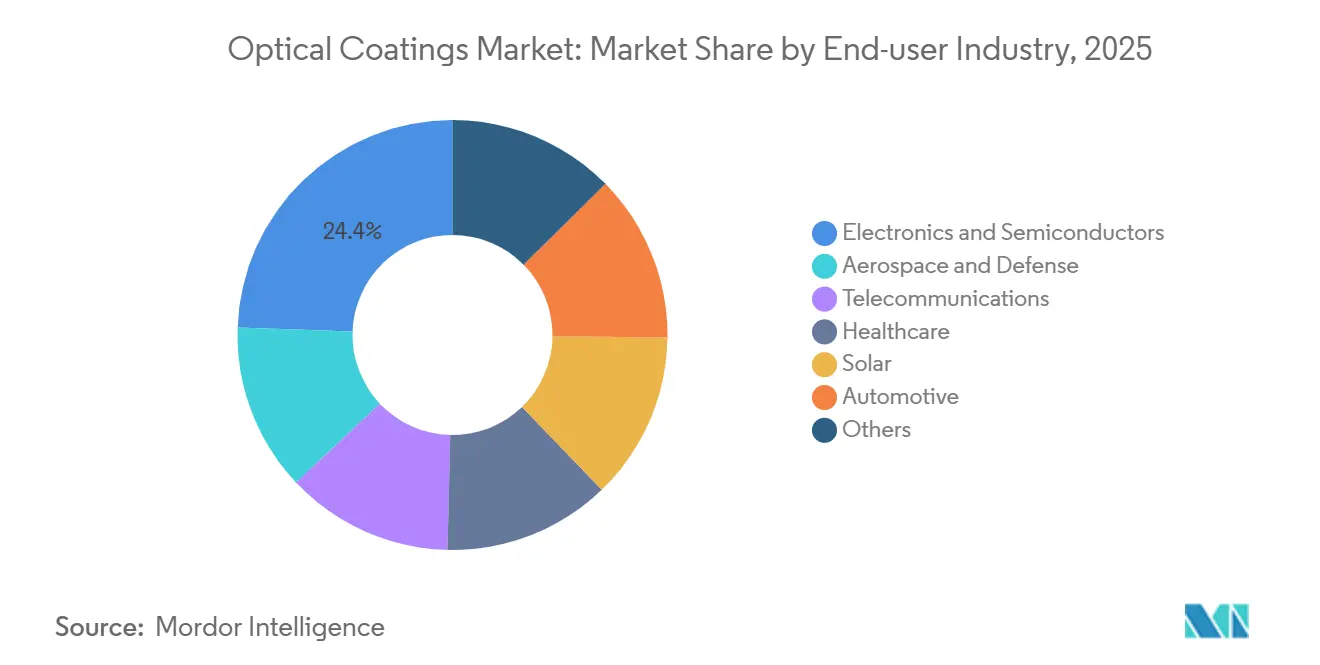

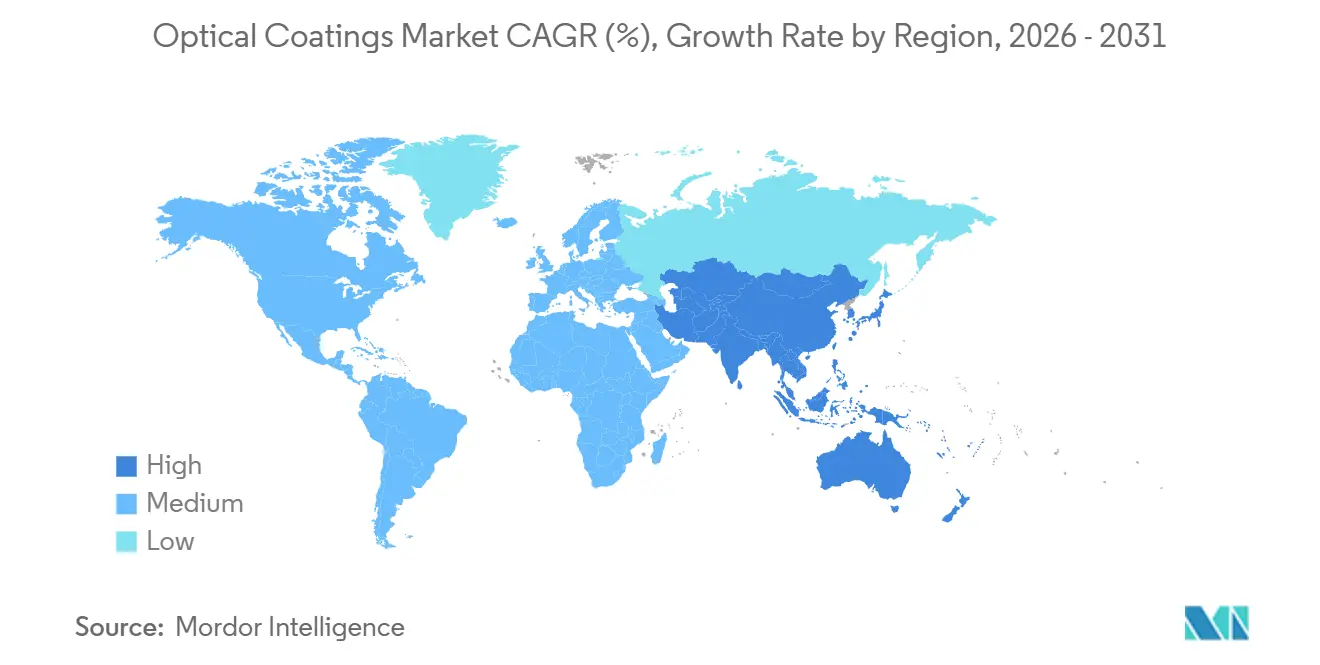

O tamanho do Mercado de Revestimentos Ópticos foi avaliado em USD 23,54 bilhões em 2025 e estima-se que cresça de USD 24,99 bilhões em 2026 para atingir USD 33,71 bilhões até 2031, a uma CAGR de 6,17% durante o período de previsão (2026-2031). A demanda aumenta à medida que o setor migra de filmes finos de commodities para empilhamentos engenheirados que desbloqueiam a fotônica emergente, incluindo módulos solares bifaciais, guias de onda de metassuperfície para headsets de realidade aumentada e filtros de perdas ultrabaixas para circuitos fotônicos de 6G. Os revestimentos antirreflexo detêm 37,94% da receita de 2025, e sua perspectiva de crescimento de 6,46% os posiciona como a maior e mais avançada categoria de produto. A deposição química de vapor (CVD) retém uma participação de 41,88% graças à escalabilidade em vidro Gen 10.5, enquanto a pulverização por feixe de íons deve acelerar a 6,81% à medida que programas aeroespaciais e de defesa exigem precisão abaixo do nanômetro. A Ásia-Pacífico contribui com 34,78% das vendas de 2025 e se expande a 8,11% à medida que a expansão de fábricas de displays da China e a liderança da Coreia do Sul em OLED criam hubs regionais de equipamentos, enquanto América do Norte e Europa se concentram em nichos de alto valor, como circuitos integrados fotônicos de 6G e óptica LiDAR automotiva.

Principais Conclusões do Relatório

- Por tipo de produto, os revestimentos antirreflexo lideraram com 37,94% de participação no mercado de revestimentos ópticos em 2025; o mesmo segmento tem previsão de expansão a uma CAGR de 6,46% até 2031.

- Por tecnologia de deposição, a deposição química de vapor representou 41,88% do tamanho do mercado de revestimentos ópticos em 2025, enquanto a pulverização por feixe de íons registra a maior CAGR projetada de 6,81% até 2031.

- Por usuário final, eletrônicos e semicondutores detiveram 24,44% da participação no mercado de revestimentos ópticos em 2025, enquanto aeroespacial e defesa tem previsão de crescimento mais rápido a 7,64% até 2031.

- Por geografia, a Ásia-Pacífico capturou 34,78% da receita em 2025 e avança a uma CAGR de 8,11%, superando todas as demais regiões.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Revestimentos Ópticos

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Filmes antirreflexo de grau solar reduzem o LCOE em módulos fotovoltaicos bifaciais | +1.2% | Global, com concentração na APAC (China, Índia) e mercados emergentes | Médio prazo (2 a 4 anos) |

| Meta-revestimentos AR/HR habilitando guias de onda AR/VR para headsets de consumo | +0.9% | América do Norte e UE para Pesquisa e Desenvolvimento; APAC para fabricação em volume | Curto prazo (≤ 2 anos) |

| Empilhamentos de filtros de perdas ultrabaixas prontos para 6G para circuitos integrados fotônicos | +0.7% | América do Norte, UE, Japão, Coreia do Sul | Longo prazo (≥ 4 anos) |

| Demanda militar por imageamento hiperespectral para revestimentos de filtros de banda larga | +1.1% | América do Norte, UE, países selecionados do Oriente Médio | Médio prazo (2 a 4 anos) |

| Aumento da demanda convencional por displays OLED/µLED | +1.4% | Núcleo da APAC (China, Coreia do Sul), expansão para América do Norte e UE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Filmes Antirreflexo de Grau Solar Reduzem o LCOE em Módulos Fotovoltaicos Bifaciais

Módulos fotovoltaicos bifaciais equipados com empilhamentos antirreflexo de dupla face agora superam 25% de eficiência de célula, reduzindo o custo nivelado de energia abaixo de USD 0,03 por quilowatt-hora em zonas de alta irradiância. A célula de contato passivado por óxido de tunelamento de 25,5% da Tongwei Solar, anunciada em 2025, atribuiu 0,8 pontos percentuais de ganho a revestimentos otimizados de superfície frontal e traseira que minimizam a reflexão de 300 a 1.200 nanômetros. A maior produção reduz os custos do sistema de equilíbrio, levando o Instituto Nacional de Energia Solar da Índia a registrar 18% de maior rendimento anual para arranjos bifaciais em climas desérticos. Os fabricantes de módulos estão internalizando as etapas de revestimento para proteger as receitas de empilhamento, restringindo o fornecimento para revestidores independentes e favorecendo players que amortizam o capital de CVD aprimorado por plasma em linhas de classe gigawatt.

Meta-Revestimentos AR/HR Habilitando Guias de Onda AR/VR para Headsets de Consumo

Os guias de onda de metassuperfície substituem empilhamentos multicamadas volumosos por nanoestrutura de comprimento de onda sub-comprimento que reduzem os motores ópticos abaixo de 5 milímetros. A Meta Platforms documentou um design de dióxido de titânio com 92% de eficiência em 2024[1]Meta Platforms, "Holographic Waveguide Metasurfaces," nature.com, e a Samsung Research seguiu com uma variante holográfica em 2025, oferecendo um campo de visão de 50 graus compatível com óculos. Marcas que asseguram propriedade intelectual de meta-revestimentos e se alinham com especialistas em pulverização por feixe de íons controlarão a lista de materiais de eletrônicos de consumo futuros, enquanto fornecedores legados de AR enfrentam obsolescência caso não invistam em capacidade de nanofabricação.

Empilhamentos de Filtros de Perdas Ultrabaixas Prontos para 6G para Circuitos Integrados Fotônicos

Operadoras de telecomunicações que se preparam para testes de 6G estipulam perda de inserção abaixo de 0,1 decibel por centímetro em guias de onda de nitreto de silício, uma meta que a pulverização tradicional não consegue atingir. O Nokia Bell Labs validou a transmissão coerente a 300 gigahertz usando tais revestimentos em 2025, enquanto a Ericsson destacou a uniformidade de espessura de empilhamento de ±2 nanômetros como o gargalo para filtros de banda de terahertz. A pulverização por feixe de íons e a deposição de camada atômica (ALD) oferecem a precisão necessária, mas envolvem ferramentas de capital intensivo e baixo rendimento, acendendo corridas regionais; o AIST do Japão e o ETRI da Coreia do Sul visam linhas de ALD de 10 wafers por hora até 2027.

Demanda Militar por Imageamento Hiperespectral para Revestimentos de Filtros de Banda Larga

Programas de defesa especificam revestimentos que transmitem bandas espectrais estreitas entre 400 e 2.500 nanômetros com rejeição fora de banda acima de 10⁴. A chamada SBIR da Marinha dos EUA de 2024 exigiu filtros resistentes à névoa salina suportando ciclos de -40 a 70 °C[2]U.S. Navy, "SBIR Topic N241-105," navy.mil. Testes do Laboratório de Pesquisa do Exército em 2025 mostraram que revestimentos pulverizados por feixe de íons em germânio permaneceram estáveis após 500 ciclos térmicos, enquanto versões pulverizadas por plasma desviaram 12 nanômetros. O padrão da OTAN de 2024 fixou uniformidade de ±1 nanômetro em aberturas de 100 milímetros, excluindo efetivamente a CVD. Fornecedores que equilibram a demanda de defesa de alto valor e baixo volume com sensores comerciais de especificação inferior defenderão as margens.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Vulnerabilidade no fornecimento de óxido de índio e estanho | -0.8% | Global, aguda na América do Norte e UE devido à dependência de importações | Curto prazo (≤ 2 anos) |

| Proibições mais rígidas de PFAS afetando revestimentos duros à base de fluoreto | -0.5% | UE, América do Norte; impacto limitado na APAC | Médio prazo (2 a 4 anos) |

| Intensidade de CAPEX das linhas de deposição de camada atômica | -0.6% | Global, mais aguda em regiões com subsídios limitados para fábricas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Vulnerabilidade no Fornecimento de Óxido de Índio e Estanho

A China controla 60% do índio refinado, e os Estados Unidos importaram 100% de sua necessidade em 2024, de acordo com o Serviço Geológico dos EUA. Um aumento de 35% no preço em 2023-2024 reflete cotas de exportação mais rígidas, enquanto a reciclagem captura menos de 15% do sucata. Os fabricantes de displays financiam alternativas como grafeno e nanofios de prata, mas nenhuma corresponde ao equilíbrio condutividade-transparência do ITO em escala de massa. A Samsung Display alocou USD 120 milhões para pesquisa sem ITO, mas o lançamento comercial é improvável antes de 2028, deixando os revestidores expostos à inflação de matérias-primas.

Proibições Mais Rígidas de PFAS Afetando Revestimentos Duros à Base de Fluoreto

A Agência de Proteção Ambiental dos EUA classificou determinadas substâncias PFAS como perigosas em abril de 2024, e a Agência Europeia de Produtos Químicos adicionou quatro à sua lista de candidatos REACH no mesmo ano. Substitutos como siloxanos apresentam índices de desgaste Taber 30% mais altos, reduzindo a durabilidade das telas de smartphones. A Corning está qualificando formulações sem PFAS para o Gorilla Glass, mas espera de 12 a 18 meses de testes adicionais com clientes, onerando desproporcionalmente as pequenas casas de revestimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Revestimentos Antirreflexo Lideram em Solar e Display

Os revestimentos antirreflexo comandaram 37,94% da receita em 2025, e o segmento tem projeção de expansão a uma CAGR de 6,46% até 2031. Empilhamentos de dupla face em vidro solar bifacial e camadas de baixa refletância em painéis OLED respondem por quase dois terços do consumo. Os revestimentos condutores transparentes, prejudicados pelas restrições de índio, ainda registram crescimento de dígito único médio à medida que os displays head-up de microLED e os wearables amadurecem. Os revestimentos de espelho de alta refletância permanecem especializados para sistemas a laser, enquanto os divisores de feixe suportam câmeras de visão de máquina na automação industrial. Os filtros especiais que atendem à biofotônica e à óptica quântica sustentam margens brutas acima de 50%.

O impulso está migrando de empilhamentos AR de banda larga para filmes de metassuperfície seletivos por comprimento de onda que reduzem a reflexão abaixo de 0,5% com espessura inferior a 10 nanômetros. A Samsung Research apresentou uma variante flexível em 2024, e a Tokyo Electron está escalando ferramentas de nano-impressão que padronizam wafers de 300 milímetros a 20 por hora de rendimento. Os revestidores vinculados exclusivamente a CVD ou pulverização carecem de capacidades de padrão abaixo de 50 nanômetros e correm o risco de comoditização à medida que as fábricas asiáticas internalizam receitas multicamadas.

Por Tecnologia de Deposição: CVD Domina, Pulverização por Feixe de Íons Avança em Nichos de Precisão

A CVD gerou 41,88% da receita de 2025, sustentada pela deposição uniforme em vidro de 3 metros para encapsulamento de OLED. A CVD aprimorada por plasma atinge controle de espessura de ±2%, atendendo às linhas Gen 10.5 da BOE e da LG Display. A pulverização por feixe de íons, embora capturando apenas 14% das vendas, oferece rugosidade abaixo do nanômetro e tem projeção de expansão a 6,81% até 2031, liderada por lasers de defesa e imageamento hiperespectral. A pulverização por plasma atende às necessidades automotivas e de eletrônicos de consumo onde a velocidade supera a precisão em escala atômica, enquanto a ALD permanece indispensável para barreiras de OLED flexível e estruturas fotônicas de alto aspecto.

Superfícies estruturadas de comprimento de onda sub-comprimento ameaçam os empilhamentos convencionais ao eliminar filmes a vácuo. A ferramenta de nano-impressão de 300 milímetros da Canon de 2025 atinge rendimento de 10 wafers por hora. Se as metassuperfícies deslocarem camadas em telas dobráveis e headsets AR, o valor migrará da deposição para os fabricantes de ferramentas de litografia e gravação, pressionando os revestidores a diversificar ou licenciar propriedade intelectual de metassuperfície.

Por Setor de Usuário Final: Eletrônicos Lideram, Aeroespacial Cresce Mais Rápido

Eletrônicos e semicondutores consumiram 24,44% dos revestimentos ópticos em 2025, impulsionados por OLED, câmeras de smartphones e displays de laptops. A Samsung Display e a LG Display sozinhas processaram 18.000 toneladas métricas de ITO em 2024, equivalente a 40% do refino global de índio. Aeroespacial e defesa superará todos os setores a uma CAGR de 7,64% à medida que o imageamento hiperespectral e a óptica de energia dirigida demandam revestimentos com rejeição fora de banda de 10⁵. O setor solar contribui por meio de módulos bifaciais, enquanto o automotivo migra de displays de cabine antiofuscante para LiDAR e para-brisas AR que exigem revestimentos de baixa perda a 905 e 1.550 nanômetros.

Os sistemas avançados de assistência ao condutor automotivo integram oito câmeras e quatro sensores LiDAR por veículo, cada um exigindo empilhamentos AR multicamadas sintonizados para bandas infravermelhas. O roteiro de 2024 da Continental e a parceria de 2025 da Bosch com a Zeiss visam menos de 0,5% de reflexão para alcance em qualquer condição climática. A óptica de saúde e a fotônica de telecomunicações estão avançando, com a Olympus e a Karl Storz aplicando camadas antiembaçamento de ALD em endoscópios, enquanto a Nokia se concentra em empilhamentos de filtros prontos para 6G.

Análise Geográfica

A Ásia-Pacífico deteve 34,78% da receita de 2025 e avança a uma CAGR de 8,11% até 2031, adicionando mais de USD 3 bilhões ao tamanho do mercado de revestimentos ópticos durante o período. China, Coreia do Sul e Japão ancoram a dominância regional por meio da produção de OLED, montagem de módulos solares e fabricação de ferramentas de metrologia de precisão. O Instituto Nacional de Energia Solar da Índia relatou que o vidro bifacial revestido localmente reduz os custos dos módulos em USD 0,02 por watt, estimulando o investimento doméstico em linhas de revestimento. O Sudeste Asiático emerge como um hub secundário à medida que as marcas diversificam para longe da China, embora a infraestrutura limitada de semicondutores restrinja o crescimento de grau fotônico.

A óptica militar e os circuitos integrados fotônicos impulsionam o crescimento do mercado de revestimentos ópticos na América do Norte. O Departamento de Defesa dos EUA alocou USD 1,8 bilhão em 2024 para sistemas eletro-ópticos e infravermelhos, impulsionando a demanda por revestimentos de feixe de íons que sobrevivem a ambientes adversos. A Materion e a Coherent aproveitam credenciais de programas classificados para garantir contratos, enquanto o cluster de fotônica do Canadá aproveita subsídios do Conselho Nacional de Pesquisa para o desenvolvimento de revestimentos. O México atrai projetos de revestimento automotivo, como a expansão de USD 45 milhões da PPG em Tlaxcala, atendendo às plantas da Ford e da GM.

A Europa representa uma parcela significativa do mercado global de revestimentos ópticos, com Alemanha, França e Reino Unido dominando a óptica automotiva e industrial. A Schott e a Zeiss fornecem camadas conformais sem PFAS após o endurecimento das regulamentações químicas da UE. O Oriente Médio e a África testemunham demanda crescente por revestimentos ópticos devido a megaprojetos solares como o NEOM da Arábia Saudita, que incorpora 5 gigawatts de módulos bifaciais que exigem revestimentos de dupla face.

Análise da cadeia de valor

A cadeia de valor de revestimentos ópticos começa com insumos de alta pureza (por exemplo, óxido de índio e estanho para camadas condutoras transparentes, e alvos e precursores de óxido ou fluoreto, como óxido de háfnio e fluoreto de itérbio para pilhas avançadas), passando então pela preparação de substratos (vidro, polímeros, wafers), deposição, metrologia e integração a jusante em ópticas, displays, sensores e módulos. A deposição é realizada por CVD, pulverização por feixe de íons, pulverização por plasma, evaporação por feixe de elétrons e ALD, e a capacidade do processo depende fortemente do controle de contaminação e da qualificação em relação a estruturas de qualidade como ISO 9001, AS9100 (aeroespacial) e IATF 16949 (automotivo).

O acesso a equipamentos e o fornecimento de químicos regulamentados são gargalos fundamentais. Plataformas avançadas de pulverização por feixe de íons e ALD também podem apresentar longos prazos de entrega, o que limita a expansão de capacidade para revestimentos de precisão sub-nanométrica usados em ópticas de defesa e circuitos fotônicos integrados. Componentes revestidos de engenharia também podem enfrentar ciclos de atendimento prolongados, dados os requisitos mais rigorosos de metrologia e testes de confiabilidade. No lado dos materiais, o mercado permanece exposto à disponibilidade e ao preço do ITO, e em 2026 o cronograma do Ministério do Meio Ambiente da Coreia do Sul para a disposição especial de registro de substâncias químicas com escassez de fornecimento do K-REACH (com o canal de solicitação previsto para fechar em 30 de junho de 2026) acrescenta atrito de conformidade para exportações de determinados líquidos de revestimento óptico. Essa dinâmica favorece relações mais seguras com fornecedores, acúmulo de estoques de segurança e integração vertical por grandes OEMs.

Cenário Competitivo

O mercado global de revestimentos ópticos é altamente fragmentado. A integração vertical pelos gigantes de displays BOE, Samsung Display e LG Display drena a margem dos fornecedores independentes. A adoção de tecnologia é decisiva. Empresas que dominam feixe de íons e ALD para aeroespacial, mas mantêm o rendimento de CVD para eletrônicos de consumo, detêm poder de precificação, enquanto especialistas em tecnologia única enfrentam comoditização. A liderança regulatória oferece outra vantagem: fornecedores europeus que alcançam revestimentos sem PFAS antes dos prazos REACH de 2027 garantem contratos automotivos, enquanto os retardatários correm o risco de retiradas. Fusões e aquisições são esperadas à medida que players maiores adquirem propriedade intelectual de processos e bases de clientes, deixando especialistas em nichos e linhas cativas para dominar até 2030.

Líderes do Setor de Revestimentos Ópticos

Zeiss International

Materion Corporation

PPG Industries Inc.

DuPont

VIAVI Solutions Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Ópticas em nível de wafer e habilitadas por metassuperfícies estão criando espaço em branco para fabricantes de revestimentos e de ferramentas capazes de oferecer uniformidade e controle de defeitos em padrões semelhantes aos de semicondutores. O Fraunhofer IST tem enfatizado uma abordagem de produção industrial para revestimentos ópticos de precisão (EOSS) que utiliza deposição simultânea em ambos os lados, o que aponta para mudanças na arquitetura de fabricação voltadas a maior produtividade e requisitos de uniformidade mais rígidos para guias de onda de RA, circuitos fotônicos integrados e sensores de alto desempenho. Ao mesmo tempo, investimentos na fabricação de ópticas de RA, incluindo a expansão de uma nova fábrica de wafers ópticos de RA de 12 polegadas em Xangai pela Goertek OmniLight Optical Technology, com guias de onda difrativos e processos de nanoimpressão, destacam a demanda por pilhas de revestimento que funcionem dentro de fluxos de processo baseados em wafer. Isso sustenta oportunidades para serviços de ALD e pulverização por feixe de íons, além de alvos e precursores e capacidades de metrologia mais avançadas.

Ópticas de grande abertura e de espaço ou astronomia também oferecem um nicho monetizável, no qual a capacidade dos equipamentos de revestimento pode se diferenciar para geometrias não padronizadas, alinhado com as ações da VON ARDENNE por volta de 2026, envolvendo a ferramenta OPTA X300 em Dresden e o sistema SKYVA2000 para espelhos curvos de grande porte com até 2 metros de diâmetro. Em todos os mercados finais, o trabalho de reformulação relacionado a PFAS mencionado no contexto do relatório reforça a demanda por revestimentos duros sem PFAS com desempenho durável para eletrônicos de consumo e ópticas automotivas, enquanto a economia de produtividade para linhas de vidro de display e solar de alto volume continua sendo um fator limitante para qualificação e escala.

Desenvolvimentos recentes do setor

- Maio de 2026: a HEF Photonics USA concluiu a aquisição da Evaporated Coatings, Inc. (ECI), ampliando as capacidades de pulverização por feixe de íons e a capacidade de sistemas de revestimento em sua presença nos EUA. A aquisição apoia programas de revestimento para defesa e aeroespacial e aumenta a pressão competitiva sobre fabricantes de revestimento menores que dependem de conjuntos limitados de ferramentas.

- Outubro de 2025: a ZEISS e a LG Chem estabeleceram um marco estratégico para fortalecer o fornecimento de filme fotopolímero para aplicações de displays automotivos holográficos em para-brisas. O acordo conecta o know-how de ópticas e revestimentos com o fornecimento de materiais a montante, apoiando a adoção em escala industrial de ópticas de display embarcado de próxima geração.

- Junho de 2024: a Materion Corporation garantiu um contrato plurianual para fornecer revestimentos por pulverização de feixe de íons para sensores hiperespectrais aéreos e espaciais. O contrato reforça a demanda por revestimentos de precisão sub-nanométrica e destaca o valor de fornecedores qualificados com controle de processo de grau de defesa e testes de confiabilidade.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Neste relatório, o mercado de revestimentos ópticos abrange revestimentos de filme fino aplicados a componentes e substratos ópticos para gerenciar o desempenho de reflexão, transmissão e filtragem nas faixas visível, UV e IR.

Exclusões de escopo: este dimensionamento exclui materiais ópticos a granel e ópticas não revestidas, e também exclui vendas de equipamentos de revestimento e serviços de deposição por contrato quando contabilizados como serviços independentes.

Visão geral da segmentação

- Por Tipo de Produto

- Revestimentos de Filtro Óptico

- Revestimentos Antirreflexo

- Revestimentos Condutores Transparentes

- Revestimentos de Espelho de Alta Refletância

- Revestimentos de Divisor de Feixe

- Outros

- Por Tecnologia de Deposição

- Deposição Química de Vapor

- Pulverização por Feixe de Íons

- Pulverização por Plasma

- Deposição de Camada Atômica

- Superfícies Estruturadas de Comprimento de Onda Sub-comprimento

- Por Setor de Usuário Final

- Aeroespacial e Defesa

- Eletrônicos e Semicondutores

- Telecomunicações

- Saúde

- Solar

- Automotivo

- Outros

- Por Geografia

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Países da ASEAN

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Países Nórdicos

- Rússia

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental começa com dados públicos que ajudam a mapear onde os revestimentos ópticos são usados e a rapidez com que os principais mercados finais estão se expandindo. Recorremos a fontes como as estatísticas comerciais da Comissão de Comércio Internacional dos EUA, o UN Comtrade e séries de produção manufatureira governamentais para ancorar a direção dos fluxos de componentes e substratos ópticos. Quando sinais de demanda de defesa e aeroespacial são relevantes, também revisamos avisos abertos de aquisição de defesa e adições à frota de aviação civil publicados por órgãos oficiais.

Em seguida, adicionamos materiais voltados para o setor, como relatórios anuais de empresas, apresentações de resultados, catálogos de produtos e notas técnicas, para mapear pilhas de revestimento comuns e onde os preços tendem a diferir por aplicação. Bancos de dados de patentes e periódicos de filme fino revisados por pares são usados para confirmar quais tipos de revestimento e abordagens de deposição estão ganhando escala, antes de as premissas serem fixadas. Também usamos assinaturas pagas para dados financeiros e inteligência de empresas, além de análises de patentes, principalmente para manter as verificações comparativas consistentes entre regiões. As fontes listadas aqui são ilustrativas, e outras referências públicas foram usadas para coletar, verificar e esclarecer os dados de entrada.

Entrevistas Primárias e Pesquisas

O trabalho primário é usado para testar o limite de receita, além das premissas de preço e volume por trás de pedidos típicos de revestimento óptico. Conversamos com uma combinação de fornecedores de materiais de revestimento, fabricantes de componentes ópticos e compradores a jusante nos setores de eletrônicos, automotivo, ópticas médicas e defesa, e garantimos que a cobertura reflita os focos de demanda em APAC, EMEA e Américas. Essas conversas ajudam a fechar lacunas relacionadas à perda de rendimento, aos ciclos de qualificação e a quanto do valor de revestimento é mantido internamente versus terceirizado, o que então ajusta os resultados do modelo.

Distribuição dos entrevistados do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 27% | Diretores executivos: 19% | APAC: 46% |

| Nível médio: 52% | Líderes funcionais/de unidade: 32% | EMEA: 35% |

| Empresas menores: 21% | Gerentes: 49% | Américas: 19% |

Dimensionamento e Previsão de Mercado

O dimensionamento utiliza uma abordagem top-down assim que o conjunto de demanda é reconstruído a partir da produção de componentes ópticos e da movimentação comercial, sendo então traduzido em valor de revestimento por meio de taxas de adesão e intensidade típica de revestimento por uso final. Para manter o embasamento, os totais são corroborados com verificações seletivas bottom-up, nas quais um conjunto amostral de receitas de fornecedores, conversas de canal e verificações de sanidade de volume vezes ASP são usados para ajustar totais quando surgem incompatibilidades.

As principais entradas usadas no modelo incluem a direção de embarque de componentes ópticos por região, a participação de peças revestidas versus não revestidas em usos de alto volume, a progressão média de preço de revestimento por aplicação, a utilização de capacidade de deposição e o momento de expansão, e indicadores de produção de mercado final para eletrônicos, sensoriamento automotivo e ópticas médicas. Quando o volume direto não é visível, as lacunas são tratadas por meio de faixas obtidas em discussões primárias, seguidas de seleção conservadora do ponto médio e retroteste em relação ao crescimento histórico. Para a previsão, a análise de cenários é usada em torno de planos de construção de mercado final e prazos de qualificação, e o caminho final é selecionado quando o consenso de especialistas se alinha sobre a rampa de volume e a mudança de ASP mais prováveis.

Validação de Dados e Ciclo de Atualização

Os resultados são verificados em relação a sinais independentes para que o modelo não se desvie da demanda real, incluindo a direção do fluxo comercial, as principais adições de capacidade e as tendências de produção do mercado final. Quando surgem valores atípicos, as premissas motrizes são reabertas e as entrevistas relacionadas são recontatadas, de modo que a variação seja explicada, e não simplesmente diluída em uma média.

Antes da aprovação final, o trabalho passa por uma revisão de analista em várias etapas, na qual cálculos, lógica de unidades e tratamento de moeda são reconferidos, e as principais premissas são questionadas. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando eventos materiais alteram a oferta, os preços ou a demanda a jusante. Imediatamente antes da entrega, um analista realiza uma nova revisão das atualizações públicas mais recentes para que os clientes recebam a visão mais atual.

Tamanho do Mercado de Revestimentos Ópticos da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para revestimentos ópticos podem parecer muito distantes entre si porque o limite do que é contabilizado nem sempre é o mesmo, e o momento das premissas de preço e câmbio pode alterar os totais. As diferenças também vêm de como a demanda está vinculada à produção real de componentes ópticos versus gastos mais amplos com fotônica ou eletrônicos, o que pode ampliar o conjunto endereçável.

Ao acompanhar a utilização da capacidade de deposição, as taxas de adesão por uso final e o momento cambial anual, a Mordor Intelligence mantém o total de revestimentos ópticos alinhado à demanda de ópticas revestidas, em vez de a receitas de serviços e equipamentos adjacentes. Algumas estimativas ampliam o escopo para incluir ferramentas de revestimento ou incluem receita de deposição por contrato como uma linha de serviço separada, enquanto outras dependem de aumentos agressivos de ASP sem validá-los por meio de verificações com compradores e realidades de perda de rendimento.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 24,99 bilhões de USD (2026) | |

| Consultoria Global A | 22,05 bilhões de USD (2024) | Esta estimativa usa um ano-base anterior e uma janela de previsão diferente, e também pode incorporar um valor de revestimento óptico mais amplo vinculado à demanda geral por fotônica, o que altera as taxas de adesão e as premissas de ASP. |

| Editora do Setor B | 10,28 bilhões de USD (2024) | Esta estimativa parece aplicar um limite de produto mais restrito e pode excluir partes da demanda por ópticas revestidas de alto volume, especialmente onde os revestimentos estão embutidos no preço dos componentes e não são contabilizados separadamente. |

A tabela mostra que os maiores impulsionadores da dispersão são o ano usado para o dimensionamento e o limite de escopo em torno do que é tratado como receita de revestimento. Quando as premissas são ancoradas ao fluxo observável de componentes ópticos e depois testadas sob pressão por meio de verificações com fornecedores e compradores, o resultado permanece rastreável, repetível e mais fácil de defender em discussões de planejamento.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de revestimentos ópticos em 2026?

O tamanho do mercado de revestimentos ópticos é de USD 24,99 bilhões em 2026, com previsão de atingir USD 33,71 bilhões até 2031.

Qual segmento de produto contribui com mais receita?

Os revestimentos antirreflexo dominam, detendo 37,94% da receita de 2025 e com projeção de expansão a uma CAGR de 6,46%.

Qual tecnologia de deposição está crescendo mais rapidamente?

A pulverização por feixe de íons apresenta a maior perspectiva de crescimento de 6,81% devido à demanda aeroespacial e de defesa por precisão abaixo do nanômetro.

Por que a Ásia-Pacífico supera outras regiões?

A produção concentrada de OLED, a montagem de módulos solares e o encapsulamento de semicondutores conferem à Ásia-Pacífico uma participação de 34,78% e uma CAGR de 8,11% até 2031.

Qual é o principal risco da cadeia de suprimentos para os revestidores?

A dependência do óxido de índio e estanho, com a China controlando 60% do refino e os Estados Unidos importando 100% de suas necessidades, expõe o setor a picos de preços e riscos geopolíticos.

Quão rigorosas são as próximas regulamentações sobre PFAS?

A Agência de Proteção Ambiental dos EUA classificou determinados PFAS como perigosos em 2024, e a UE planeja restrições amplas até 2027, levando os revestidores a reformular as químicas de revestimento duro.

Página atualizada pela última vez em: