Tamanho e Participação do Mercado de Revestimentos Metálicos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 14.52 Bilhões de dólares |

| Tamanho do Mercado (2031) | 18.61 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.09% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

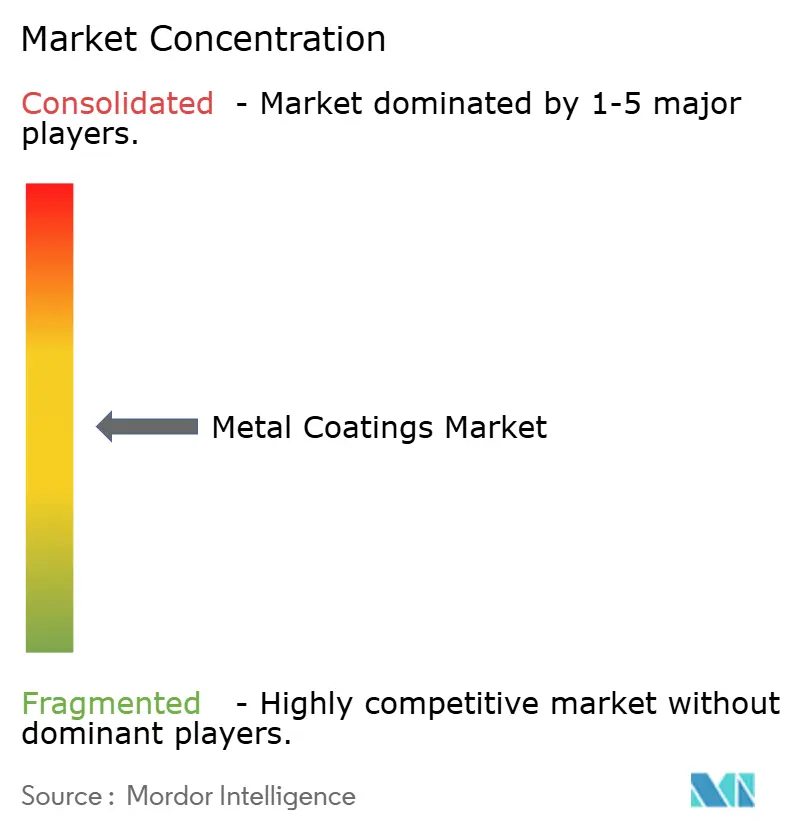

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Revestimentos Metálicos por Mordor Intelligence

Espera-se que o tamanho do Mercado de Revestimentos Metálicos aumente de USD 13,96 bilhões em 2025 para USD 14,52 bilhões em 2026 e atinja USD 18,61 bilhões até 2031, crescendo a um CAGR de 5,09% no período de 2026-2031. À medida que os limites globais de COV se tornam mais rigorosos e os gastos com obras públicas atingem níveis sem precedentes, os setores estão rapidamente transitando das formulações base solvente para alternativas como soluções base aquosa, em pó e curadas por UV. A reabilitação de infraestrutura na América do Norte, Europa e Japão está impulsionando a demanda por revestimentos protetores. Ao mesmo tempo, o foco da indústria automotiva em redução de peso e eletrificação está aumentando a demanda por revestimentos de bobina em substratos de alumínio. Nichos especializados emergentes incluem sistemas intumescentes que retardam a propagação térmica em pacotes de baterias e revestimentos de ultraltas temperaturas para dutos de hidrogênio. O cenário competitivo está se tornando mais intenso - os principais formuladores estão expandindo as capacidades de pó na região Ásia-Pacífico, enquanto players locais estão aproveitando os canais de distribuição regionais para manter sua presença no mercado.

Principais Conclusões do Relatório

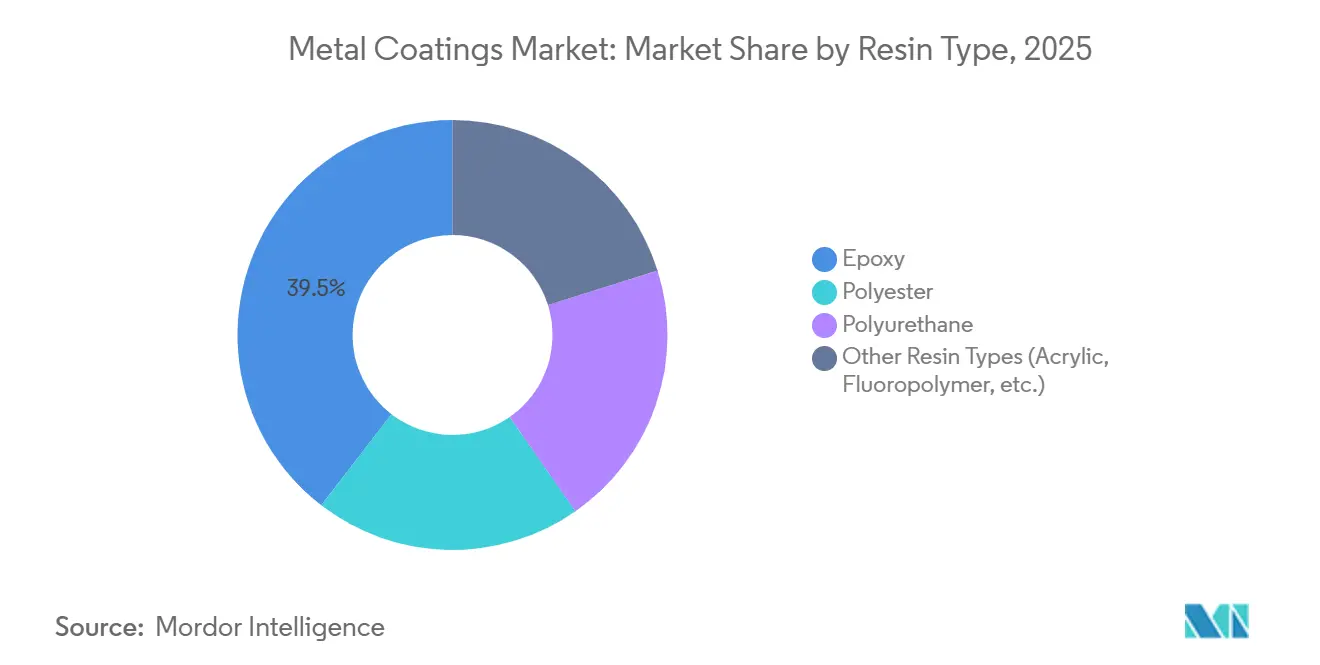

- Por tipo de resina, o epóxi capturou 39,54% da participação do mercado de revestimentos metálicos em 2025; o segmento de Outros Tipos de Resina tem previsão de expansão a um CAGR de 6,89% até 2031.

- Por tecnologia, os processos base solvente detinham 47,71% da receita de 2025, enquanto as plataformas curadas por UV têm projeção de crescimento de 6,47% no período de 2026-2031.

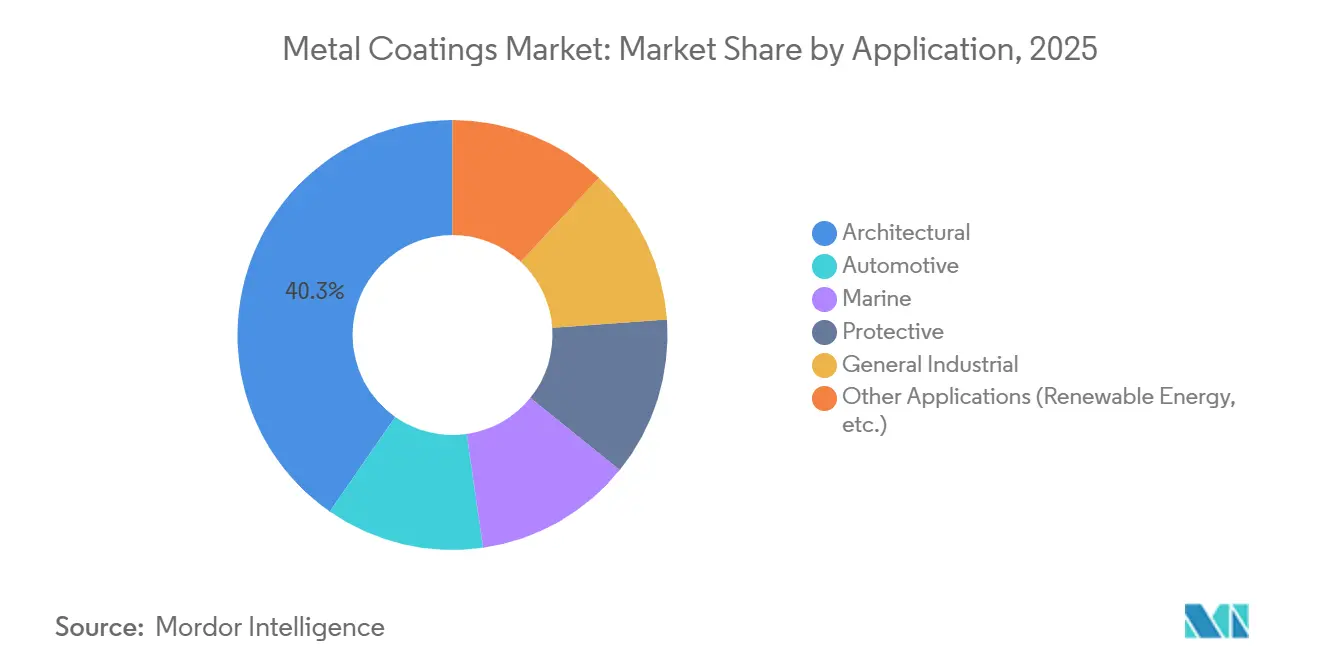

- Por aplicação, os usos arquitetônicos lideraram com 40,32% do faturamento de 2025, enquanto os revestimentos protetores avançam a um CAGR de 6,62% até 2031.

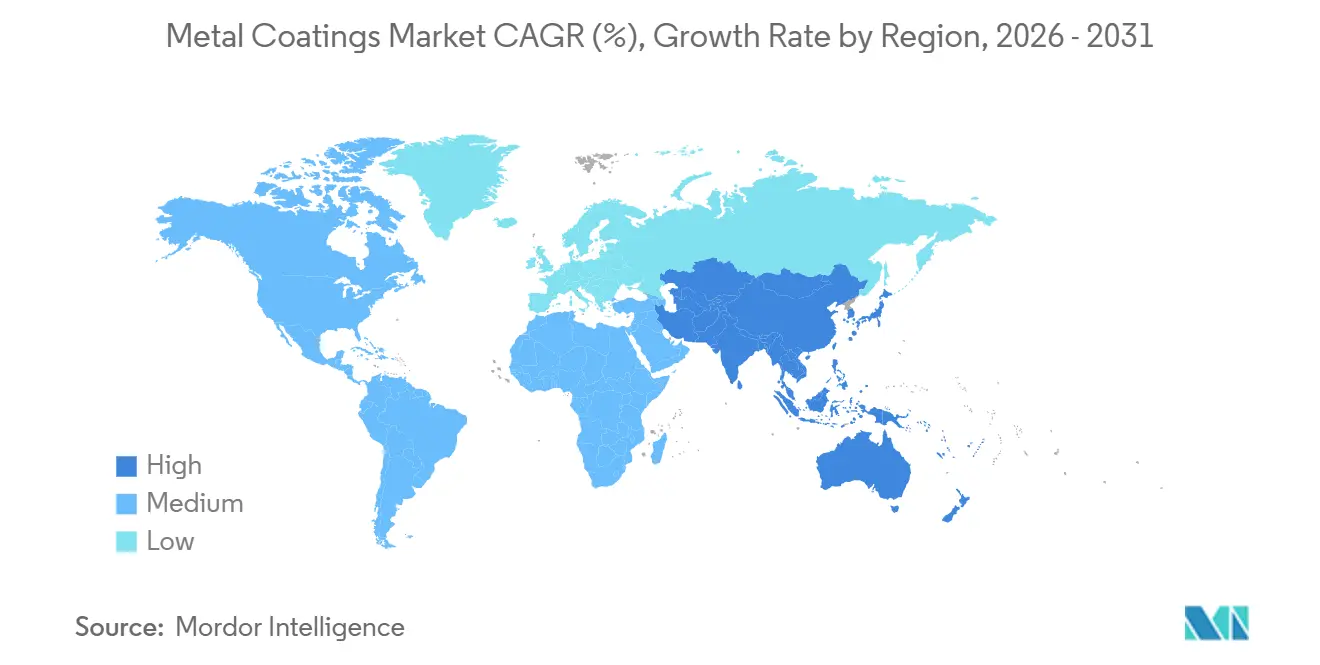

- Por geografia, a Ásia-Pacífico respondeu por 46,95% da demanda de 2025 e deve expandir a 6,41% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Revestimentos Metálicos

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto | |

|---|---|---|---|---|

| Limites rigorosos de COV acelerando as formulações base aquosa | +1.00% | Global, com América do Norte e UE liderando a aplicação | Médio prazo (2-4 anos) | |

| Ciclo de alta em recobertura de telhados e reabilitação de pontes em mercados da OCDE | +0.90% | América do Norte, Europa, Japão | Médio prazo (2-4 anos) | |

| Redução de peso automotivo impulsionando revestimentos de bobina de alumínio | +0.80% | Núcleo da APAC (China, Coreia do Sul), expansão para a América do Norte | Curto prazo (≤ 2 anos) | |

| Segurança de pacotes de baterias de VE impulsionando revestimentos metálicos intumescentes | +0.60% | Global, com ganhos iniciais na China, Alemanha e Califórnia | Longo prazo (≥ 4 anos) | |

| Dutos de hidrogênio exigindo revestimentos anticorrosão de alta temperatura | +0.50% | Europa, Oriente Médio (Arábia Saudita, Emirados Árabes Unidos), com projetos piloto na América do Norte | Longo prazo (≥ 4 anos) | |

| Fonte: Mordor Intelligence | ||||

Limites Rigorosos de COV Acelerando as Formulações Base Aquosa

Reguladores em três continentes estabeleceram limites rigorosos para compostos orgânicos voláteis (COV), redefinindo efetivamente as bases de formulação. Em 2024, os Estados Unidos limitaram os COV em revestimentos arquitetônicos. Enquanto isso, a União Europeia está buscando uma redução até 2030. A Alemanha, à frente da curva, já estabeleceu um limite para substratos metálicos. Em 2025, a China determinou auditorias de COV para linhas de eletrodomésticos e móveis metálicos em Guangdong e Jiangsu. Cingapura, não querendo ficar para trás, estabeleceu um limite em janeiro de 2025. As opções base aquosa cresceram significativamente, respondendo agora por uma parcela expressiva da produção de metais arquitetônicos da América do Norte, um aumento notável em relação aos anos anteriores. No entanto, alcançar a proteção contra corrosão C5 continua sendo um desafio sem formulações híbridas de poliuretano-acrílico. Os fornecedores estão agora combinando inibidores de ferrugem instantânea com catalisadores latentes inovadores, reduzindo efetivamente as janelas de cura em condições ambientes. Formuladores que oferecem sistemas base aquosa em conformidade com a ISO 12944 para setores marítimos ou de petróleo e gás estão posicionados para obter margens premium no mercado de revestimentos metálicos.

Ciclo de Alta em Recobertura de Telhados e Reabilitação de Pontes em Mercados da OCDE

Ativos de transporte envelhecidos estão alimentando uma demanda consistente por revestimentos. Nos Estados Unidos, muitas pontes ultrapassaram sua vida útil de 50 anos, gerando uma necessidade significativa de revestimentos protetores até 2030. A Europa, reconhecendo a urgência, alocou recursos para reformas de pontes e túneis sob seu programa TEN-T. Enquanto isso, o Plano de Longevidade do Japão está abordando milhares de pontes, empregando primers epóxi ricos em zinco para estender os intervalos de repintura. À medida que os ciclos de vida dos telhados comerciais se encurtam, impulsionados pela busca por créditos de telhado frio sob o LEED v5, há uma demanda crescente por acabamentos de fluoropolímero e poliéster modificado com silicone. No entanto, escassez de pó de zinco e dióxido de titânio estão causando atrasos em projetos, criando simultaneamente um mercado para alternativas epóxi de baixo teor de zinco que oferecem proteção galvânica e mitigam riscos de fornecimento.

Redução de Peso Automotivo Impulsionando Revestimentos de Bobina de Alumínio

Em resposta às metas de eficiência de combustível dos fabricantes de equipamentos originais, a demanda global por painéis de carroceria de alumínio cresceu significativamente, com as remessas projetadas para aumentar de forma expressiva. Para manter o têmpero do substrato, as linhas de bobina estão limitando as temperaturas de cura abaixo de 230 °C, direcionando os formuladores para sistemas de poliéster ou poliuretano aprimorados com isocianatos bloqueados. A meta da China para penetração de VE até 2030 já estimulou uma demanda elevada por alumínio revestido. A joint venture Hyundai-POSCO da Coreia do Sul destaca o papel crítico da integração vertical na garantia de fornecimento de tintas. Embora os acabamentos de fluoropolímero apresentem durabilidade exterior impressionante, seu preço premium limita sua adoção ao mercado de VE de alto padrão. No entanto, a demanda incessante por painéis pré-acabados mais leves sublinha o papel central do setor de transportes no mercado de revestimentos metálicos.

Segurança de VE e Dutos de Hidrogênio Elevando Soluções Protetoras Especializadas

O Regulamento Técnico Global da ONU ECE GTR 20 estipula que os invólucros de baterias devem suportar a propagação térmica por cinco minutos. Esse mandato impulsionou um aumento na demanda por produtos intumescentes, conhecidos por sua expansão significativa quando expostos ao calor. Simultaneamente, projetos de dutos de hidrogênio na Europa e no Oriente Médio estão aplicando padrões rigorosos: os revestimentos devem suportar temperaturas de 400 °C e limitar a permeação a menos de 0,01 cc/m²/dia. Apenas fluoropolímeros ou epóxis preenchidos com cerâmica podem atender a esses parâmetros rigorosos. Com os ambiciosos contratos NEOM da Arábia Saudita e a iniciativa Hydrogen Shot do Departamento de Energia dos EUA, a demanda por essas formulações de alta margem se intensificou. Fornecedores que equilibram habilmente custo, desempenho e regulamentações em evolução estão posicionados para capturar uma parcela significativa à medida que as infraestruturas de descarbonização avançam, impulsionando ainda mais o mercado de revestimentos metálicos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto | |

|---|---|---|---|---|

| Volatilidade no fornecimento de resina epóxi vinculada às regulamentações de BPA | -0.60% | Global, com impacto agudo na UE e na América do Norte | Curto prazo (≤ 2 anos) | |

| Custo de conformidade das linhas base solvente na ASEAN e na LATAM | -0.50% | ASEAN (Vietnã, Tailândia, Indonésia), LATAM (Brasil, Argentina, México) | Médio prazo (2-4 anos) | |

| Defeitos de pó subcurado em grandes componentes offshore | -0.40% | Mercados globais de energia eólica offshore (Mar do Norte, Mar da China Oriental, costa atlântica dos EUA) | Curto prazo (≤ 2 anos) | |

| Fonte: Mordor Intelligence | ||||

Volatilidade no Fornecimento de Resina Epóxi Vinculada às Regulamentações de BPA

Em janeiro de 2025, a proibição da UE sobre revestimentos epóxi em contato com alimentos forçou o mercado a se voltar para o bisfenol F e substitutos de base biológica mais caros[1]Comissão Europeia, "Regulamento 2024/3190 sobre Bisfenol A," ec.europa.eu . A ANSES da França acelerou as eliminações progressivas, enquanto a Agência de Alimentos e Medicamentos dos EUA incentivou os enlatadores de bebidas a se afastarem dos epóxis tradicionais por meio de orientações voluntárias. Em 2025, os preços à vista da resina dispararam, comprimindo as margens dos conversores e adiando licitações de projetos, à medida que os especificadores buscavam requalificar alternativas. Os sistemas sem BPA, com sua menor densidade de reticulação, exigem filmes mais espessos, levando ao aumento do consumo por metro quadrado. Essa pressão é sentida em todo o mercado de revestimentos metálicos, impactando desproporcionalmente as pequenas e médias empresas de revestimento de latas na Europa.

Custo de Conformidade das Linhas Base Solvente na ASEAN e na LATAM

As economias emergentes estão enrijecendo suas estruturas regulatórias. Em julho de 2024, o Vietnã estabeleceu um limite de COV, e a Tailândia seguiu com limites semelhantes em 2025[2]Ministério dos Recursos Naturais e Meio Ambiente do Vietnã, "Padrão de COV para Tinta Industrial," monre.gov.vn . Essas regulamentações obrigam os operadores a investir em oxidadores térmicos, com custos elevados por linha. As regulamentações mais rígidas sobre precursores de ozônio do Brasil efetivamente determinam uma redução nas emissões de solventes em três anos. Enquanto isso, o novo marco regulatório da Argentina delega os padrões às províncias individuais, resultando em um cenário de conformidade fragmentado. Conversores menores, incapazes de arcar com esses custos, estão saindo do mercado ou formando alianças, levando a uma rápida consolidação. Embora essas despesas de retrofit reduzam o crescimento previsto para o período de 2026-2031, elas simultaneamente criam oportunidades para especialistas em base aquosa e em pó para atender à demanda crescente no setor de revestimentos metálicos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resina: A Transição Além do Epóxi Ancora a Expansão Futura

Em 2025, as resinas epóxi capturaram 39,54% da receita do mercado, principalmente devido à sua adesão superior e resistência química, particularmente nos serviços ISO 12944 C4 e C5. Enquanto isso, outros tipos de resina - incluindo acrílicos, fluoropolímeros e híbridos de silicone - devem superar o mercado mais amplo de revestimentos metálicos, com um CAGR projetado de 6,89% durante o período de previsão de 2026-2031. Embora os epóxis tenham dominado tradicionalmente a proteção pesada, permitindo filmes mais espessos com menos demãos, os compradores têm se voltado cada vez mais para blendas de poliéster e poliuretano. Essa mudança, influenciada pelas restrições de BPA e pelos custos crescentes, foi especialmente evidente em aplicações que priorizam a resistência às intempéries em detrimento do serviço de imersão.

Os epóxis de cardanol de base biológica e as variantes de bisfenol F proporcionaram algum alívio, mas os usuários enfrentaram uma troca: uma diminuição na densidade de reticulação exigiu uma construção mais espessa para igualar o desempenho das barreiras convencionais. Por outro lado, embora os fluoropolímeros tivessem um preço premium, eram preferidos para projetos de fachadas costeiras e de grande altura, onde a retenção de brilho a longo prazo era primordial. Além disso, os poliésteres modificados com silicone ganharam força nas linhas de bobina, particularmente em cenários onde as temperaturas precisavam ser controladas para evitar a perda de têmpero do alumínio. Esses desenvolvimentos ampliaram ainda mais o mercado de revestimentos metálicos para resinas especializadas. Fornecedores que navegam habilmente pelas regulamentações ambientais enquanto garantem construções de filme eficientes estão posicionados para moldar a dinâmica da mistura de resinas até 2031.

Por Tecnologia: Plataformas UV Reduzem a Pegada Energética

Em 2025, as rotas base solvente responderam por 47,71% da produção, impulsionadas por ativos estabelecidos e janelas de aplicação flexíveis. No entanto, os sistemas curados por UV estão em ascensão, com um CAGR de 6,47% durante o período de previsão de 2026-2031. Esse crescimento é amplamente atribuído a uma queda notável nos custos unitários de LED, que prometem economias de energia significativas em relação às lâmpadas de mercúrio tradicionais. Os revestimentos em pó, celebrados por suas emissões zero de COV e alta eficiência de transferência, encontraram obstáculos na adoção. Um desafio primário foi a limitação do tamanho do forno de convecção, restringindo seu uso para peças além de certos diâmetros - um fator crucial para torres de energia eólica offshore.

Soluções híbridas UV-pó surgiram como uma solução, oferecendo tanto a cura imediata da superfície quanto a penetração profunda de calor sem fornos superdimensionados. À medida que as regulamentações da Agência de Proteção Ambiental dos EUA e da UE se tornaram mais rigorosas, os volumes base aquosa registraram um aumento. No entanto, desafios como o risco de ferrugem instantânea e tempos de secagem prolongados dificultaram sua adoção nos setores marítimo e de petróleo e gás, onde os epóxis base solvente mantinham uma vantagem competitiva. Ao modernizar as linhas legadas com estações de infravermelho catalítico ou de cura dupla, os conversores equilibraram habilmente a conformidade com as demandas de produção, reforçando sua posição no mercado de revestimentos metálicos.

Por Aplicação: Projetos de Infraestrutura e Energia Orientam o Mix de Demanda

Em 2025, as aplicações arquitetônicas dominaram, respondendo por 40,32% da receita. Essa dominância foi amplamente devida à grande metragem quadrada de coberturas e fachadas. Os sistemas protetores, por sua vez, têm projeção de crescimento de 6,62% durante o período de previsão de 2026-2031, impulsionados por megaprojetos de transição energética. A indústria automotiva, impulsionada por uma demanda crescente por revestimento de bobina de alumínio - intimamente ligada à eletrificação - registrou um impulso. No setor marítimo, os revestimentos lidaram com os duplos mandatos de aderir às regulamentações de limite de enxofre da Organização Marítima Internacional e alcançar padrões de baixo atrito.

Os setores industriais gerais, abrangendo desde máquinas até móveis metálicos, adotaram cada vez mais revestimentos em pó para reduzir os custos de recuperação de solventes. Além disso, iniciativas de energia renovável em localidades desérticas e costeiras sublinharam a necessidade de revestimentos com durabilidade duradoura, destacando a importância das formulações de fluoropolímero e poliuretano. Esses usos finais variados não apenas expandiram o mercado de revestimentos metálicos, mas também proporcionaram aos fornecedores um amortecedor contra quedas em qualquer segmento singular.

Análise Geográfica

A Ásia-Pacífico, respondendo por 46,95% das vendas globais em 2025, tem projeção de crescimento a um CAGR de 6,41% durante o período de previsão de 2026-2031. Esse crescimento é impulsionado pela forte base manufatureira da China, pelos ambiciosos projetos de infraestrutura da Índia e pelas rigorosas regulamentações de COV da ASEAN. A busca da China por uma participação significativa no mercado de VE até 2030 está impulsionando a adoção de alumínio revestido em bobina. Simultaneamente, as auditorias em Guangdong e Jiangsu estão acelerando a transição para soluções base aquosa. Na Índia, os orçamentos para estruturas de aço estão sendo cada vez mais alocados para tintas protetoras, garantindo licitações consistentes que beneficiam tanto fornecedores domésticos quanto internacionais. O novo limite imposto pelo Vietnã está promovendo retrofits de linhas, orientando a produção regional para revestimentos em conformidade.

A América do Norte, que detém uma participação substancial do faturamento de 2025, está colhendo os benefícios da Lei de Infraestrutura Bipartidária, especialmente considerando que muitas de suas pontes têm mais de 50 anos. A Europa não apenas contribui significativamente para a receita, mas também lidera em inovações regulatórias, desde a proibição do BPA até a definição de padrões para dutos de hidrogênio sob sua visão de Espinha Dorsal de Hidrogênio. Essas regiões estabelecidas enfatizam especificações protetoras de alto valor, reforçando a demanda por epóxis base solvente, mesmo com o ganho de momentum das plataformas em pó e base aquosa.

Embora a América do Sul e o Oriente Médio atualmente detenham uma participação de mercado combinada menor, estão posicionados para um crescimento percentual rápido. As rigorosas regulamentações de ozônio do Brasil e os contratos NEOM da Arábia Saudita estão ampliando os nichos protetores. No entanto, surgem desafios com as regulamentações provinciais fragmentadas de COV da Argentina e a aplicação inconsistente em certos países da ASEAN, complicando o planejamento da cadeia de suprimentos. No entanto, esses desafios também revelam oportunidades de aquisição e de campo verde para formuladores globais que buscam uma presença mais forte no mercado de revestimentos metálicos.

Cenário Competitivo

O mercado de revestimentos metálicos é moderadamente fragmentado. Os principais players capturaram uma parcela notável das vendas de 2025, sugerindo oportunidades para concorrentes de médio porte. Os líderes do setor estão adotando três estratégias principais: aumentar a capacidade de pó na Ásia-Pacífico, inovar com epóxis curados por UV ou de base biológica, e buscar seletivamente a integração vertical. A aquisição de uma empresa de pó pela Sherwin-Williams expandiu sua presença com múltiplas fábricas europeias. Da mesma forma, o investimento da AkzoNobel no site de Changzhou aprimorou sua capacidade automatizada.

A aquisição de ativos turcos pela Nippon Paint a alinha estrategicamente com os construtores do Oriente Médio. Concomitantemente, o investimento da PPG em uma empresa protetora brasileira consolida sua posição no domínio de petróleo e gás. Registros de propriedade intelectual, como o híbrido UV-pó da PPG projetado para torres de energia eólica offshore, destacam o foco do setor na diferenciação técnica em detrimento da precificação. Disruptores como a Teknos estão ganhando força com serviços rápidos de correspondência de cores e suporte técnico em 48 horas - recursos que desafiam as grandes multinacionais a replicar em grande escala.

Padrões de qualidade como ISO 12944, ISO 2808 e LEED v5 estabelecem altas barreiras de entrada, exigindo extensos dados de campo de vários anos. A dinâmica de preços revela pressão nos segmentos de eletrodomésticos, com fornecedores chineses de pó praticando preços abaixo dos seus concorrentes europeus. No entanto, essa estratégia carrega o risco de subcura em seções maiores, potencialmente dificultando a expansão. Em conclusão, fornecedores que navegam habilmente pelas regulamentações, constroem capacidades de serviço localizadas e inovam em nichos especializados estão posicionados para superar o mercado mais amplo de revestimentos metálicos.

Líderes do Setor de Revestimentos Metálicos

Axalta Coating Systems, LLC

The Sherwin-Williams Company

Akzo Nobel N.V.

PPG Industries, Inc.

Nippon Paint Holdings Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Jindal India, parte do BC Jindal Group, comissionou uma nova linha avançada de revestimento metálico em sua unidade de fabricação de Ranihati em Howrah. Esta nova linha foi projetada para aumentar a produção de produtos de aço revestido de valor agregado em aproximadamente 60%, atingindo cerca de 0,3 milhão de toneladas métricas.

- Julho de 2025: A Dunn-Edwards Corporation lançou o ULTRASHIELD, uma série de revestimentos de manutenção industrial de serviço pesado. O ULTRASHIELD Aluminum Epoxy é um epóxi de baixo COV, alto desempenho, preenchido com alumínio e óxido de ferro micáceo (MIO), projetado para oferecer proteção superior contra corrosão para aço com preparação marginal e destinado à aplicação em superfícies metálicas.

Escopo do Relatório Global do Mercado de Revestimentos Metálicos

Os revestimentos metálicos são produtos químicos utilizados em superfícies metálicas para propriedades funcionais como anticorrosão, superfície antiderrapante, antibacteriano, etc.

O mercado de revestimentos metálicos é segmentado por tipo de resina, tecnologia, aplicação e geografia. Por tipo de resina, o mercado é segmentado em epóxi, poliéster, poliuretano e outros tipos de resina. Por tecnologia, o mercado é segmentado em base aquosa, base solvente, pó, curado por ultravioleta (UV) e cura por diodo emissor de luz (LED). Por aplicação, o mercado é segmentado em arquitetônica, automotiva, marítima, protetora, industrial geral e outras aplicações. O relatório também abrange o tamanho do mercado e as previsões para revestimentos metálicos em 28 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no valor (USD).

| Epóxi |

| Poliéster |

| Poliuretano |

| Outros Tipos de Resina (Acrílico, Fluoropolímero, etc.) |

| Base Aquosa |

| Base Solvente |

| Pó |

| Curado por Ultravioleta (UV) |

| Cura por Diodo Emissor de Luz (LED) |

| Arquitetônica |

| Automotiva |

| Marítima |

| Protetora |

| Industrial Geral |

| Outras Aplicações (Energia Renovável, etc.) |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Tailândia | |

| Malásia | |

| Filipinas | |

| Vietnã | |

| Cingapura | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Turquia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Emirados Árabes Unidos | |

| Egito | |

| Catar | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo de Resina | Epóxi | |

| Poliéster | ||

| Poliuretano | ||

| Outros Tipos de Resina (Acrílico, Fluoropolímero, etc.) | ||

| Por Tecnologia | Base Aquosa | |

| Base Solvente | ||

| Pó | ||

| Curado por Ultravioleta (UV) | ||

| Cura por Diodo Emissor de Luz (LED) | ||

| Por Aplicação | Arquitetônica | |

| Automotiva | ||

| Marítima | ||

| Protetora | ||

| Industrial Geral | ||

| Outras Aplicações (Energia Renovável, etc.) | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Malásia | ||

| Filipinas | ||

| Vietnã | ||

| Cingapura | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Turquia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Emirados Árabes Unidos | ||

| Egito | ||

| Catar | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual será o gasto global em revestimentos metálicos até 2031?

O tamanho do mercado de revestimentos metálicos é de USD 14,52 bilhões em 2026, com projeção de atingir USD 18,61 bilhões até 2031 a um CAGR de 5,09%.

Qual grupo de resina está crescendo mais rapidamente?

Outros Tipos de Resina, que incluem acrílicos, fluoropolímeros e híbridos de silicone, devem crescer 6,89% ao ano, superando o epóxi.

Por que os produtos curados por UV estão ganhando popularidade?

Os preços dos equipamentos de LED caíram abaixo de USD 80.000 por linha e reduziram o consumo de energia do processo em 70%, acelerando a adoção das plataformas UV.

Qual região responde pela maior demanda?

A Ásia-Pacífico deteve 46,95% do consumo de 2025 e permanece o principal motor de crescimento até 2031.

Como as regulamentações de BPA estão afetando o fornecimento de epóxi?

As restrições de BPA da UE e da América do Norte elevaram os preços do epóxi em 28% durante 2025 e forçaram reformulações custosas que comprimem as margens dos conversores.

Qual aplicação se expandirá mais rapidamente durante 2026-2031?

Os revestimentos protetores vinculados a projetos de energia renovável e infraestrutura de hidrogênio têm previsão de crescimento a um CAGR de 6,62%.

Página atualizada pela última vez em: