Tamanho e Participação do Mercado de Químicos para Mineração

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 7.32 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.22% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

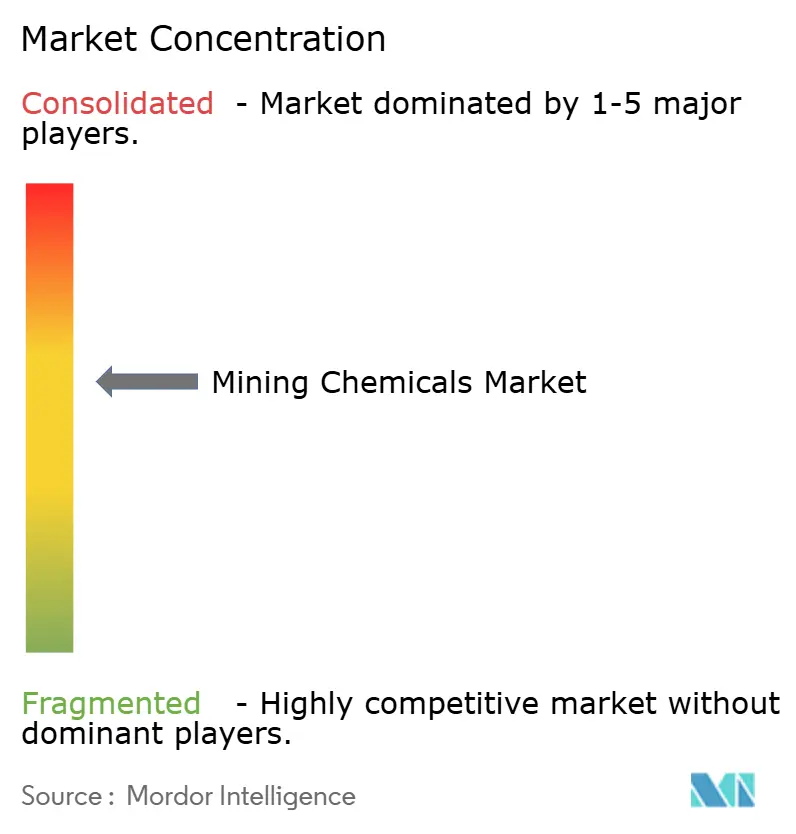

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Químicos para Mineração por Mordor Intelligence

Espera-se que o tamanho do mercado de químicos para mineração aumente de USD 7,02 bilhões em 2025 para USD 7,32 bilhões em 2026 e atinja USD 9 bilhões até 2031, crescendo a um CAGR de 4,22% ao longo de 2026-2031. Os reagentes de flotação permanecem como âncora da demanda, mas os módulos de extração direta de lítio (DLE) e as cascatas de extração por solvente para metais de bateria estão redesenhando os mapas globais de aquisição. Os mandatos de fabricação soberana na China, nos Estados Unidos e na União Europeia estão obrigando os operadores de minas a adquirir coletores e extratantes de fontes duplas, moderando o domínio tradicional das compras centralizadas. Os gastos de capital em expansões de laterita de níquel, espodumênio de lítio e cobre pórfiro estão sustentando os volumes de reagentes, mesmo com a triagem de minério baseada em sensores reduzindo o consumo por tonelada. Enquanto isso, regras aceleradas de gestão de rejeitos e metas de reciclagem de água estão canalizando novos gastos para floculantes de alto peso molecular adequados a circuitos de ciclo fechado.

Principais Conclusões do Relatório

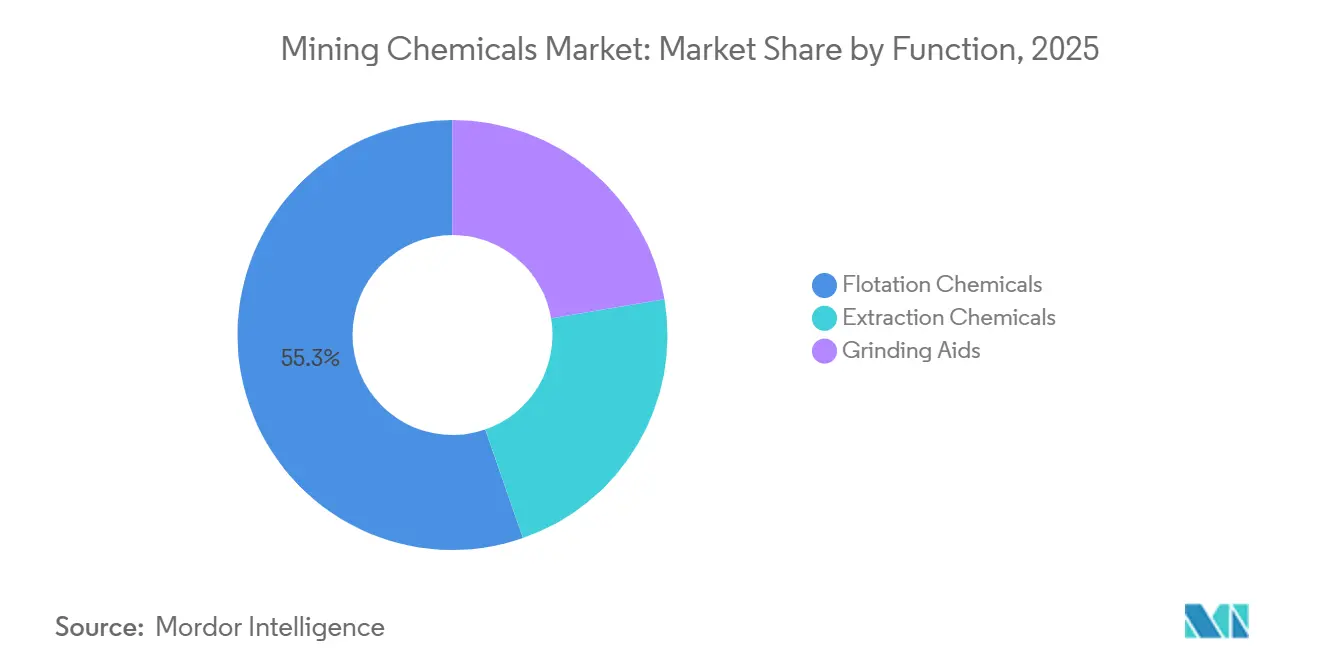

- Por função, os químicos de flotação detinham 55,33% da participação do mercado de químicos para mineração em 2025. Os químicos de extração registraram a expansão mais rápida, com um CAGR de 4,33% até 2031.

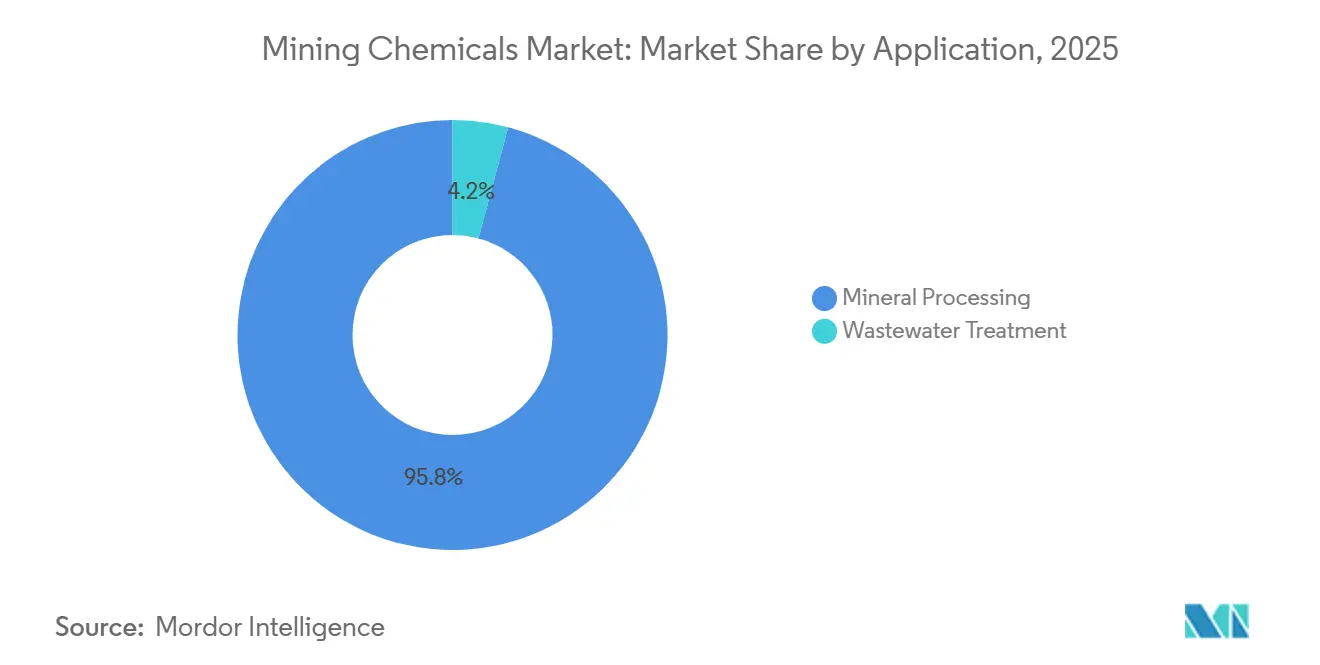

- Por aplicação, o processamento mineral representou 95,82% do tamanho do mercado de químicos para mineração em 2025. O tratamento de águas residuais registrou o maior CAGR projetado de 4,86% durante 2026-2031.

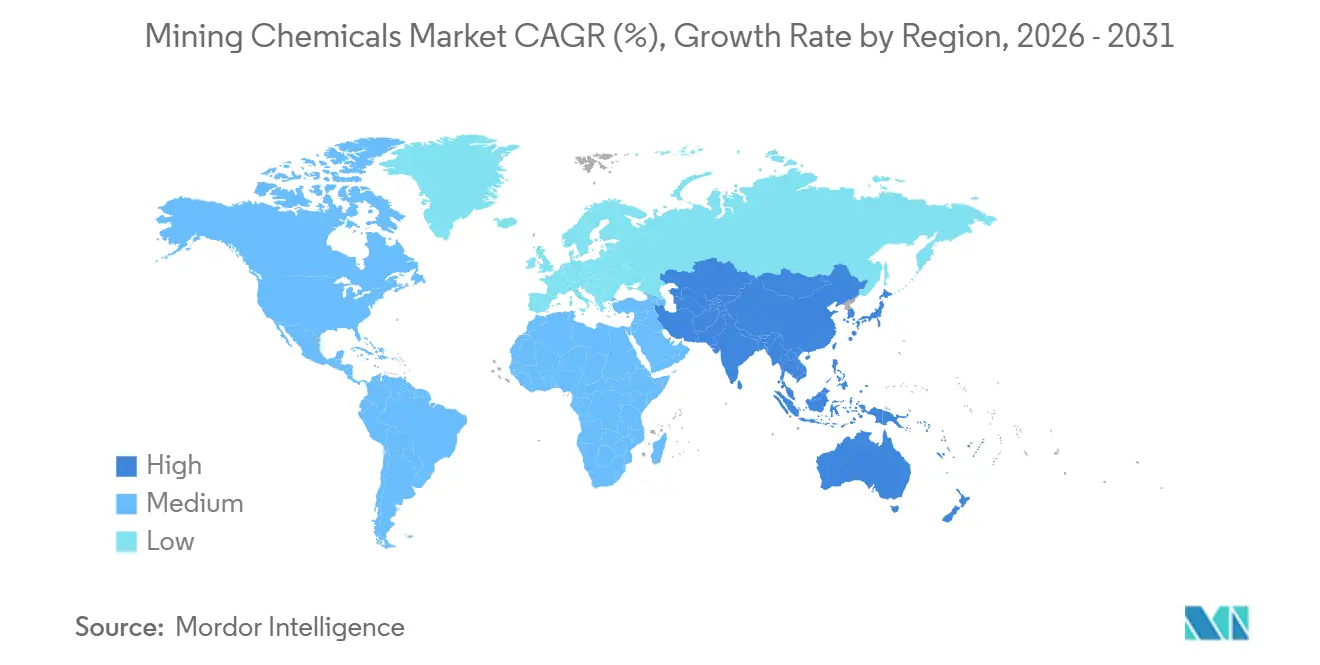

- Por região, a Ásia-Pacífico liderou com 54,13% de participação na receita em 2025, e também está projetada para crescer a um CAGR de 5,12% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Químicos para Mineração

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento do CAPEX de Mineração na Ásia-Pacífico e na América do Norte | +1.2% | Núcleo da Ásia-Pacífico (China, Indonésia, Austrália), América do Norte (Canadá, Estados Unidos) | Médio prazo (2-4 anos) |

| Aumento da Demanda por Minerais de Cadeias de Suprimentos de Veículos Elétricos e Energias Renováveis | +1.5% | Global, com concentração no processamento de lítio/níquel na Ásia-Pacífico e nas operações de cobre na América do Sul | Longo prazo (≥ 4 anos) |

| Normas Mais Rígidas de Reciclagem de Água em Grandes Minas | +0.8% | Chile, Austrália, África do Sul, Peru — jurisdições áridas e com escassez hídrica | Curto prazo (≤ 2 anos) |

| Recuperação dos Preços de Commodities Sustentando Orçamentos de Exploração | +0.6% | Global, com ênfase nos cinturões de cobre (Chile, Peru, Zâmbia) e distritos auríferos (Canadá, Austrália) | Médio prazo (2-4 anos) |

| Transição para Coletores de Base Biológica para Conformidade com ESG | +0.4% | Europa, Canadá, Escandinávia — jurisdições com mandatos de divulgação de carbono | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do CAPEX de Mineração na Ásia-Pacífico e na América do Norte

Novas linhas de HPAL de níquel na Indonésia e projetos-piloto de DLE de lítio em Nevada e Alberta estão elevando a demanda anual por ácido sulfúrico, fosfato de tributila e extratantes de éter de coroa. As expansões de cobre no Deserto do Atacama, no Chile, e no Anel de Fogo, no Canadá, estão adicionando coletores e espumantes, embora os retrofits generalizados de triagem de minério estejam moderando a intensidade de reagentes.

Aumento da Demanda por Minerais de Cadeias de Suprimentos de Veículos Elétricos e Energias Renováveis

Por meio de flotação ou extração por solvente, os metais de bateria são purificados em intermediários. Na China, as células de fosfato de ferro e lítio superaram as químicas ricas em cobalto. Enquanto isso, na Austrália Ocidental, a flotação de espodumênio continua a utilizar coletores de ácidos graxos. Com os déficits projetados de cobre até 2030, a demanda por coletores de xantato e ditiofostato permanece estável.

Normas Mais Rígidas de Reciclagem de Água em Grandes Minas

A DGA do Chile tornou obrigatória a reciclagem de água em novas licenças. Essa pressão está impulsionando a instalação de espessadores de alto rendimento, que são dosados com floculantes de poliacrilamida aniônica. Na Austrália e na África do Sul, regulamentações semelhantes estão acelerando a adoção de circuitos de ciclo fechado. Esses circuitos podem reduzir a captação de água doce. No entanto, também aumentam as cargas de sais dissolvidos, tornando necessário o uso de dispersantes especiais[1]Gobierno de Chile, "Reglamento de Recirculación de Agua en Minería," mma.gob.cl .

Recuperação dos Preços de Commodities Sustentando Orçamentos de Exploração

Com os preços do cobre oscilando em torno de um nível elevado e o ouro superando um limiar significativo, os gastos com exploração para 2025 permaneceram estáveis. Em resposta a essas condições de mercado, os exploradores juniores aumentaram seus orçamentos, impulsionando a demanda por fluidos de perfuração e reagentes de flotação em escala piloto, ambos cruciais para estudos de viabilidade que se estendem até 2027.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações Globais Mais Rígidas sobre Reagentes Tóxicos | -0.7% | Europa (REACH), América do Norte (Lei de Controle de Substâncias Tóxicas da EPA), China (inventário químico do MEE) | Médio prazo (2-4 anos) |

| Custos Voláteis de Matérias-Primas Derivadas do Petróleo Bruto | -0.5% | Global, com impacto agudo nos polos petroquímicos do Oriente Médio, Ásia-Pacífico e Costa do Golfo dos EUA | Curto prazo (≤ 2 anos) |

| Tecnologias de Processamento a Seco Emergentes que Dispensam Reagentes Úmidos | -0.9% | Austrália, Canadá, África do Sul — jurisdições com altos custos de mão de obra e escassez hídrica | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Globais Mais Rígidas sobre Reagentes Tóxicos

Em 2024, a ECHA adicionou o etil xantato de sódio à Lista de Candidatos do REACH, desencadeando um prazo de autorização para 2026. Enquanto isso, a EPA dos EUA está examinando o amil xantato de potássio, e o MEE da China está agora exigindo novos dossiês de toxicidade para 47 reagentes de flotação. Esses custos de conformidade estão desviando orçamentos de pesquisa e desenvolvimento, potencialmente dificultando a adoção de novos coletores, especialmente em jurisdições mais cautelosas[2]Agência Europeia de Químicos, "Lista de Candidatos de Substâncias de Muito Alta Preocupação," echa.europa.eu.

Custos Voláteis de Matérias-Primas Derivadas do Petróleo Bruto

As flutuações do petróleo Brent elevaram os custos do dissulfeto de carbono e do álcool, levando a um aumento nos preços do xantato. Enquanto isso, interrupções contratuais em craqueadores da Costa do Golfo restringiram o fornecimento de etileno e propileno. Em resposta, as minas estão estendendo seus ciclos de estoque e explorando opções de mistura por encomenda como proteção contra riscos de matérias-primas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Função: Químicos de Extração Avançam com o Impulso do DLE

Em 2025, os químicos de flotação devem representar 55,33% da receita do mercado de químicos para mineração. Embora coletores, espumantes e depressores liderem em valor, há um aumento notável na adoção de coletores de hidroxamato e de base biológica, especialmente em circuitos de cobre oxidado e laterita de níquel. Os químicos de extração, representando diluentes e extratantes organofosforados, estão aproveitando a onda da extração direta de lítio a um CAGR de 4,33%, sublinhando uma mudança sutil na alocação do tamanho do mercado de químicos para mineração ao longo das linhas funcionais. As iniciativas de DLE no Arkansas e na Bolívia, demonstrando economias substanciais de água e tempos de ciclo acelerados, estão impulsionando a demanda por extratantes à base de éter de coroa e fosfato. Concomitantemente, instalações de terras raras na China e nos EUA estão agora utilizando volumes significativos de diluentes C6-C12 para manter perfis estáveis de temperatura em misturadores-decantadores.

Os auxiliares de moagem, embora o menor segmento no setor de químicos para mineração, estão testemunhando ensaios promissores. Em concentradoras de cobre chilenas e de ouro mongóis, esses auxiliares levaram a aumentos notáveis na produção e reduções no consumo de energia. No entanto, uma adoção mais ampla está condicionada à demonstração de retorno sobre o investimento, especialmente com variações na dureza do minério. Em uma tendência relacionada, os fornecedores estão agora oferecendo válvulas de dosagem digital juntamente com reagentes. Essa estratégia não apenas reduz a superdosagem, mas também ressoa com a tendência do setor em direção a compras centradas em desempenho.

Por Aplicação: Tratamento de Águas Residuais Ganha Impulso Regulatório

O processamento mineral capturou 95,82% da receita de aplicações em 2025, consolidando seu papel como o principal segmento consumidor dentro do mercado de químicos para mineração. Grandes concentradoras de sulfetos produzem água de processo para cada tonelada métrica de minério. Com mandatos de ciclo fechado em vigor, os operadores estão agora canalizando investimentos em espessadores e poliacrilamidas de alta densidade de carga, visando reduzir os níveis de turbidez. Essa tendência solidifica o papel central do processamento mineral no mercado de químicos para mineração, uma posição que deve perdurar até 2031.

Embora o tratamento de águas residuais tenha representado uma parcela modesta do mercado em 2025, está se expandindo a um CAGR de 4,86%. Projetos que tratam da drenagem ácida de minas em bacias carboníferas legadas, juntamente com melhorias em barragens de rejeitos na América do Sul, estão utilizando cal, coagulantes e floculantes em seus processos de neutralização em estágios. Além disso, sistemas instrumentados de preparação de polímeros estão sendo empregados para ajustar a viscosidade e a dosagem, uma tendência que favorece fornecedores que oferecem soluções químicas e digitais. Dado esse diferencial de crescimento, um reequilíbrio gradual do mercado parece iminente, especialmente à medida que as pressões financeiras vinculadas ao ESG obrigam as minas a serem transparentes sobre suas métricas de intensidade hídrica.

Análise Geográfica

A Ásia-Pacífico dominou o mercado de químicos para mineração com 54,13% da receita de 2025 e está avançando a um CAGR de 5,12% até 2031. A Indonésia implantou novas linhas de HPAL, cada uma com consumo anual significativo de ácido sulfúrico e extratantes. Em Jiangxi e na Mongólia Interior, a China aumentou sua capacidade de processamento de minério de cobre, utilizando xantatos produzidos domesticamente com preços inferiores aos importados. A Austrália ampliou sua produção de hidróxido de lítio, com a flotação de espodumênio dependendo cada vez mais de coletores de ácidos graxos devido a alimentações de minério mais finas. Enquanto isso, o Japão e a Coreia do Sul se posicionaram como principais polos de mistura, importando espumantes de óleo de pinho e redistribuindo-os para fundições de níquel na Indonésia.

A América do Norte representou uma parcela notável da receita do mercado em 2025. No Vale Clayton, em Nevada, e na Formação Leduc, em Alberta, projetos-piloto estão testando colunas de DLE, que requerem resinas de troca iônica especiais e diluentes de fosfato de tributila. As expansões na produção de cobre no Arizona e na Colúmbia Britânica, juntamente com o desgargalamento de potassa em Saskatchewan, estão impulsionando a demanda sustentada por coletores. Embora os cinturões de prata e ouro do México continuem sendo consumidores consistentes, a resistência das comunidades adiou projetos baseados em cianeto, levando a uma queda nos pedidos de reagentes de curto prazo.

Europa, América do Sul e as regiões combinadas do Oriente Médio e África respondem pela participação restante do mercado de químicos para mineração. Em 2025, Chile e Peru realizaram compras conjuntas de xantatos e ditiofostatos. No entanto, devido ao agravamento da escassez hídrica, há uma rápida transição para espessadores de alto rendimento tratados com poliacrilamida aniônica. Os operadores na região de Bushveld, na África do Sul, estão agora optando por misturas complexas de depressores para lidar adequadamente com a mineralogia de Merensky e UG2. Além disso, minas escandinavas estão testando biocoletores, que têm o potencial de estabelecer padrões globais, especialmente com as iminentes restrições do REACH se intensificando após 2026.

Panorama regulatório

Os fornecedores de produtos químicos para mineração e os operadores de minas enfrentam requisitos de conformidade mais rígidos em relação a riscos e emissões nas principais jurisdições. Estruturas de gestão química, incluindo o REACH/CLP da UE, o TSCA dos EUA e os requisitos de inventário químico do MEE da China, influenciam cada vez mais quais coletores, espumantes, extratantes e floculantes podem ser especificados em licenças e aquisições. Na Europa, a ECHA adicionou o xantato etílico de sódio à Lista de Substâncias Candidatas do REACH em 2024, o que impulsionou o planejamento de autorização em torno de um prazo final em 2026 e acelerou os trabalhos de substituição por coletores de menor toxicidade e de base biológica, onde viável.

O licenciamento relacionado à água e aos rejeitos também está trazendo mais produtos químicos para dentro de perímetros operacionais regulamentados. Nos Estados Unidos, ações da EPA sob o TSCA, incluindo as regras de novo uso significativo de maio de 2026 para certas substâncias químicas, e atividades de licenciamento de água em nível de instalação, como o processo de licença NPDES preliminar de julho de 2026 para a Chevron Mining Inc. Questa Mine, aumentam a necessidade de documentação, monitoramento e relatórios. O Canadá continua a atualizar as Regulamentações de Efluentes de Mineração de Metais e Diamantes por meio de emendas específicas de projetos que designam áreas de depósito de rejeitos (registradas em 2025), enquanto Ontário e o Departamento do Interior dos EUA avançaram medidas em 2025 (o Regulamento de Ontário 463/24 e a Ordem do Secretário do DOI nº 3436). Essas atualizações se concentraram em simplificar a recuperação de minerais críticos a partir de rejeitos e resíduos de mineração, expandindo o perímetro de conformidade para produtos químicos de processamento usados nesses fluxos de recuperação.

Análise da cadeia de valor

A cadeia de valor dos produtos químicos para mineração começa com insumos upstream, incluindo intermediários petroquímicos para xantatos e extratantes organofosforados, além de insumos de base biológica ou renováveis, como guar, celulose e amido, para floculantes e aditivos selecionados. Os fornecedores então avançam pela síntese, formulação e suporte de aplicação no local. Players globais como Syensqo, BASF, Clariant, Nouryon e SNF Group operam por meio de uma combinação de produção integrada e centros regionais de mistura e técnicos próximos a polos de mineração, para gerenciar restrições logísticas e adaptar pacotes de reagentes à mineralogia do minério e à química da água, especialmente para circuitos de flotação e separação sólido-líquido.

No midstream, a validação de desempenho e a otimização de dosagem estão cada vez mais integradas aos produtos químicos, à medida que as minas implantam instrumentação e skids automatizados de preparo e dosagem para controlar o consumo e estabilizar a recuperação em alimentações de minério variáveis. A distribuição downstream frequentemente combina contratos diretos com minas para reagentes de alto volume, incluindo coletores, espumantes, floculantes, ácido sulfúrico e diluentes usados em hidrometalurgia, com distribuidores locais para aditivos especiais e resposta mais rápida a distúrbios de planta. Os gargalos são mais visíveis no processamento de metais críticos, onde a capacidade de separação está geograficamente concentrada, reforçando estratégias de aquisição que regionalizam o fornecimento e, quando possível, integram parcerias de reciclagem e processamento local (incluindo os investimentos e parcerias em etapas da Solvay em reciclagem de terras raras, conforme divulgado em seu relatório integrado de 2025 e atualizado em materiais para investidores de 2026).

Cenário Competitivo

O mercado de químicos para mineração permanece moderadamente consolidado. O SNF Group mantém uma posição dominante em floculantes de alto peso molecular por meio de integração retroativa no monômero de acrilamida. As oportunidades de espaço em branco giram em torno dos extratantes de DLE, que devem criar um nicho até 2030 se a tecnologia capturar uma parcela significativa da produção global de lítio. As plataformas de dosagem digital da Nalco Water, da Ecolab, integram medidores de vazão e controle de ponto de ajuste baseado em inteligência artificial, reduzindo a superdosagem de polímeros e diferenciando-se pelo custo total de propriedade, em vez de apenas pelo preço do reagente. Os depósitos de patentes cobrindo biocoletores e extratantes seletivos de lítio aumentaram entre 2023 e 2025, sublinhando a corrida de inovação que moldará a dinâmica competitiva ao longo do período de previsão.

Líderes do Setor de Químicos para Mineração

Syensqo

BASF

Clariant

Nouryon

Orica Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Programas de substituição e reformulação estão criando espaço de curto prazo em coletores e produtos químicos de processo relacionados ao ouro, à medida que reguladores e clientes intensificam o escrutínio sobre reagentes tóxicos. A inclusão do xantato etílico de sódio na Lista de Substâncias Candidatas do REACH em 2024, com planejamento de autorização vinculado a um cronograma de 2026, está levando os fornecedores a buscar químicas de coletores alternativas e opções de base biológica em jurisdições onde a divulgação de carbono e o perfil de risco funcionam como barreiras de aquisição. Uma oportunidade paralela também está nas vias de redução de cianeto para o processamento de metais preciosos, apoiada por evidências de testes de campo, como o relatório da American Industrial Chemicals Inc sobre um resultado de teste real em julho de 2026 para seu reagente de flotação substituto de cianeto TAS96, incluindo um aumento medido de recuperação em comparação com um padrão baseado em cianeto.

A segurança de fornecimento para insumos hidrometalúrgicos é outra área acionável, particularmente onde nova capacidade de ácido e derivados de enxofre ampliam as opções de sourcing para circuitos de lixiviação, controle de pH e extração por solventes. A EuroChem iniciando uma planta de ácido sulfúrico de 800.000 toneladas/ano na região de Zhambyl, no Cazaquistão, em junho de 2026, e a produção-piloto da Coromandel International em novas plantas de ácido em Kakinada, em março de 2026, apontam para investimentos em infraestrutura de ácido upstream que podem alterar o custo entregue e a disponibilidade para minas e polos de processamento. Movimentos de portfólio que ampliam o acesso ao dióxido de enxofre e a derivados de enxofre também expandem as aplicações endereçáveis em mineração e tratamento de água, incluindo a conclusão pela Ecovyst de uma aquisição de USD 190 milhões do negócio de enxofre Calabrian da Ineos Enterprises em julho de 2026.

Desenvolvimentos recentes do setor

- Maio de 2026: A Syensqo lançou uma revisão estratégica de seu segmento Performance and Care, que inclui seu portfólio de reagentes especiais para mineração, como parte de uma mudança mais amplo em direção a se tornar uma empresa pure-play de materiais especiais. A medida sinaliza potenciais mudanças no foco de ativos e na alocação de capital para P&D e comercialização de reagentes de mineração, influenciando o posicionamento de fornecedores de longo prazo para químicas de flotação e extração por solventes.

- Junho de 2025: A BASF assinou um acordo de cooperação com a FUCHS na Austrália, tornando a FUCHS a interface exclusiva de mercado para o portfólio de soluções de flotação e desaguamento da BASF (incluindo Lupromin, Luprofroth, Luproset e Drimax). O acordo fortalece a cobertura local e a capacidade de resposta técnica em uma importante região de mineração, e reflete uma mudança de estratégia de mercado em direção à distribuição liderada por parceiros para pacotes de reagentes.

- Novembro de 2024: A Solenis adquiriu o negócio global de floculantes para mineração da BASF, incluindo marcas importantes de mineração como Magnafloc, Rheomax e Alclar, expandindo sua posição em separação sólido-líquido. O negócio remodelou a dinâmica competitiva em floculantes polimérico, permitindo à BASF concentrar-se mais fortemente em reagentes de flotação, lixiviação e tecnologias de extração por solventes.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para este estudo, o mercado de produtos químicos para mineração abrange a receita de produtos químicos de processo e reagentes usados para separar, extrair e tratar minerais e minérios em operações de mineração e processamento mineral.

Exclusões de escopo: exclui commodities industriais em massa não vendidas principalmente para uso em mineração (como ácidos de uso geral, combustíveis e explosivos) quando não são fornecidas como soluções químicas específicas para mineração.

Visão geral da segmentação

- Por Função

- Químicos de Flotação

- Coletores

- Depressores

- Floculantes

- Espumantes

- Dispersantes

- Químicos de Extração

- Diluentes

- Extratantes

- Auxiliares de Moagem

- Químicos de Flotação

- Por Aplicação

- Processamento Mineral

- Tratamento de Águas Residuais

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Indonésia

- Malásia

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Rússia

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começou com sinais públicos de produção e comércio que refletem a atividade de mineração, pois a demanda por produtos químicos tende a acompanhar o volume de minério processado e a intensidade de beneficiamento. Revisamos fontes como os resumos de commodities minerais do USGS, séries macroeconômicas do Banco Mundial e do FMI, estatísticas comerciais do UN Comtrade e portais governamentais ou regulatórios de mineração e meio ambiente que publicam diretrizes de licenciamento e conformidade.

Para ancorar o lado do setor, também usamos relatórios anuais de empresas, apresentações a investidores e comunicados de imprensa para entender portfólios de reagentes, adições de capacidade e direção de preços, e depois revisamos materiais de associações e conferências que discutem práticas de flotação e lixiviação. Paralelamente, consultamos assinaturas pagas para dados financeiros e inteligência de empresas, além de uma base de dados de patentes para acompanhar sinais de inovação em formulação e processo. Esses exemplos são apenas ilustrativos, e muitas outras fontes públicas e pagas foram consultadas para coleta de dados, verificação cruzada e esclarecimento.

Entrevistas primárias e pesquisas

O trabalho primário concentrou-se em entrevistas e pesquisas estruturadas com operadores de mineração, processadores minerais, formuladores químicos e parceiros de canal que apoiam sítios de mineração. Cobrimos as principais regiões produtoras da APAC, EMEA e Américas, para que as premissas sobre taxas de dosagem, adoção de funções específicas de reagentes e preços realizados fossem verificadas em relação a condições reais de aquisição e operação.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 29% | Executivos de alto nível (CXOs): 16% | APAC: 48% |

| Nível médio: 53% | Líderes funcionais/de unidade: 41% | EMEA: 33% |

| Players menores: 18% | Gerentes: 43% | Américas: 19% |

Dimensionamento e previsão de mercado

O dimensionamento foi construído usando uma abordagem top-down, na qual a produção de mineração e os volumes de minério processado foram convertidos em um conjunto endereçável de demanda química e, em seguida, convertidos em valor usando a intensidade de uso em nível funcional e faixas de preço. Para manter os totais realistas, corroboramos os resultados com verificações bottom-up seletivas, como receitas amostradas de fornecedores por exposição à mineração, feedback de canais sobre tendências de embarque e algumas aproximações de volume vezes ASP para famílias de reagentes comumente usadas.

Os principais insumos do modelo incluíram tendências de produção de metais e minerais, teores de minério e intensidade de beneficiamento (que podem aumentar o consumo de reagentes por tonelada), cronogramas de novas minas e expansões, necessidades de tratamento de água vinculadas a padrões de descarte, e movimentos de custos de energia e insumos que influenciam os preços. Para previsão, foi utilizada análise de cenários com um caso-base moldado pelo consenso de especialistas sobre capex de mineração, direção dos preços das principais commodities e perspectivas de volume regional, seguido por verificações de sensibilidade sobre progressão de dosagem e ASP. Onde as informações bottom-up eram escassas para fornecimento local menor, as lacunas foram tratadas por meio de premissas de penetração vinculadas a polos de produção e validadas durante entrevistas.

Validação de dados e ciclo de atualização

Os resultados foram validados por triangulação entre sinais independentes, incluindo séries de produção de mineração, padrões de movimento comercial para categorias químicas relevantes, e verificações cruzadas com anúncios publicamente visíveis de capacidade ou expansão. As variações foram revisadas em etapas, primeiro no nível regional e de aplicação, e depois no nível do mercado total, antes da aprovação interna final.

O relatório é atualizado anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos materiais, como grandes reinícios de minas, oscilações acentuadas de commodities ou mudanças regulatórias importantes que alteram os requisitos de tratamento. Antes da entrega, uma revisão final é realizada para que os clientes recebam a visão mais atual, alinhada aos dados disponíveis mais recentes e ao feedback de especialistas.

Tamanho do mercado de produtos químicos para mineração da Mordor Intelligence comparado a outras estimativas publicadas

Os valores de mercado publicados para produtos químicos para mineração podem parecer muito distantes entre si, mesmo quando o nome do tema é o mesmo, porque o limite de escopo e o fator de demanda subjacente não são tratados da mesma forma. Diferentes grupos também escolhem diferentes anos-base e momentos de conversão de câmbio, o que pode alterar o número reportado em USD sem qualquer mudança real no consumo no local da mina.

O volume de produção das minas, a combinação de funções de reagentes e a intensidade de tratamento são os pontos de evidência que mantêm a estimativa da Mordor Intelligence vinculada a produtos químicos usados diretamente no processamento mineral e no manejo de água de mina, em vez de ser inflada por gastos mais amplos com produtos químicos industriais próximos à mineração. As diferenças também aparecem quando algumas estimativas agrupam explosivos, combustíveis ou ácidos generalizados, ou quando os preços são projetados usando ciclos agressivos de alta de commodities sem verificação em relação ao feedback de aquisição.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 7,32 bilhões de USD (2026) | |

| Editor do Setor A | 11,80 bilhões de USD (2024) | Utiliza um ano-base anterior e um limite de produtos mais amplo, que parece incluir categorias químicas relacionadas à mineração mais amplas do que os reagentes de processo, o que eleva o conjunto de valores em comparação com uma definição orientada por função. |

| Consultoria B | 10,36 bilhões de USD (2024) | Provavelmente aplica um escopo de receita global mais amplo e uma abordagem diferente de progressão de ASP entre os tipos de produtos químicos, e a conversão para USD pode diferir com base no momento da taxa de câmbio e no tratamento da inflação. |

Em conjunto, a diferença é explicada principalmente por quão estritamente o mercado está vinculado à atividade de minério processado e quais categorias químicas são consideradas dentro do escopo. Ao manter as premissas rastreáveis a indicadores de demanda vinculados ao volume processado e depois confirmar as faixas de preço e uso por meio de entrevistas, a estimativa permanece prática de replicar e mais fácil de auditar.

Principais Questões Respondidas no Relatório

Qual CAGR é previsto para o mercado de químicos para mineração entre 2026 e 2031?

O setor está projetado para avançar a um CAGR de 4,22%, de USD 7,32 bilhões em 2026 para USD 9,00 bilhões.

Qual região lidera a demanda global por reagentes de mineração?

A Ásia-Pacífico contribuiu com 54,13% da receita de 2025 e está crescendo mais rapidamente do que a média mundial, a um CAGR de 5,12% até 2031.

Por que os químicos de extração estão ganhando impulso em relação aos reagentes de flotação?

Os módulos de extração direta de lítio e os circuitos de extração por solvente de terras raras estão se expandindo, elevando a demanda por extratantes organofosforados a um CAGR previsto de 4,33%.

Como os mandatos de reciclagem de água estão moldando o consumo de reagentes?

Novas regras no Chile, na Austrália e na África do Sul exigem reciclagem de água de 80% ou mais, impulsionando os volumes de floculantes para circuitos de ciclo fechado.

Página atualizada pela última vez em: