Tamanho e Participação do Mercado de Aparelhos Auditivos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 10.6 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.34 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.72% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

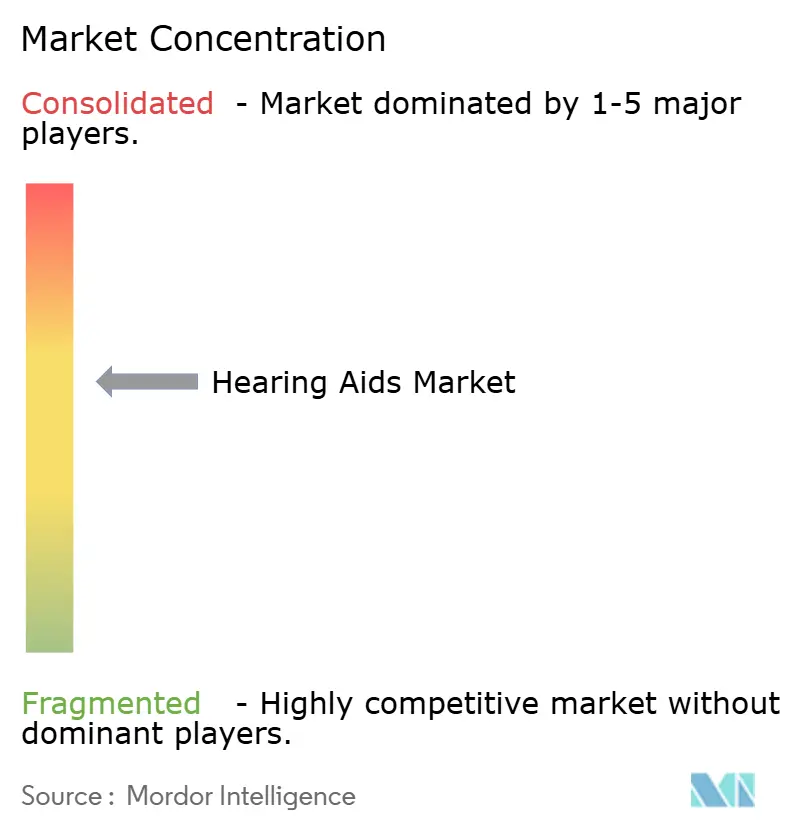

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aparelhos Auditivos por Mordor Intelligence

O tamanho do mercado de aparelhos auditivos deve crescer de USD 10,12 bilhões em 2025 para USD 10,6 bilhões em 2026 e está previsto para atingir USD 13,34 bilhões até 2031 a um CAGR de 4,72% no período de 2026-2031. O acesso direto ao consumidor, os avanços no processamento de som por inteligência artificial e a entrada de marcas de eletrônicos de consumo estão juntos redesenhando as regras competitivas. Os fabricantes premium posicionam agora modelos recarregáveis habilitados para IA como dispositivos vestíveis de bem-estar que se integram a smartphones e plataformas de saúde, uma estratégia que tanto sustenta preços médios de venda mais elevados quanto amplia o apelo para usuários familiarizados com tecnologia. Enquanto isso, a legalização de produtos de venda livre nos EUA comprime as margens tradicionais de audiologia, mas expande a base endereçável entre consumidores com perda leve a moderada. A pressão demográfica decorrente da maior expectativa de vida e do aumento da exposição ao ruído sustenta um ciclo de reposição constante e abre oportunidades para modelos de receita baseados em assinatura e serviços.

Principais Conclusões do Relatório

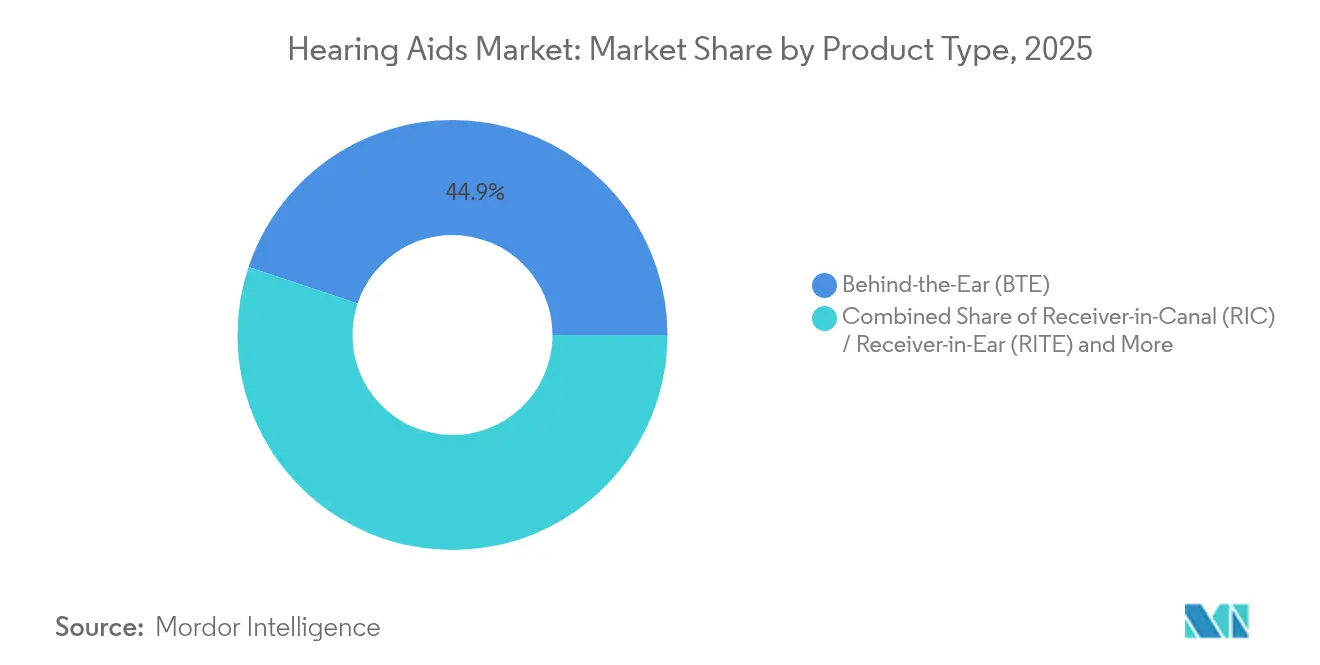

- Por tipo de produto, as soluções Retroauriculares lideraram com 44,88% da participação do mercado de aparelhos auditivos em 2025, enquanto os dispositivos Receptor no Canal estão posicionados para o CAGR mais rápido de 6,98% até 2031.

- Por tecnologia, as plataformas digitais detinham 85,10% do tamanho do mercado de aparelhos auditivos em 2025, e as variantes habilitadas para IA estão avançando a um CAGR de 10,22%.

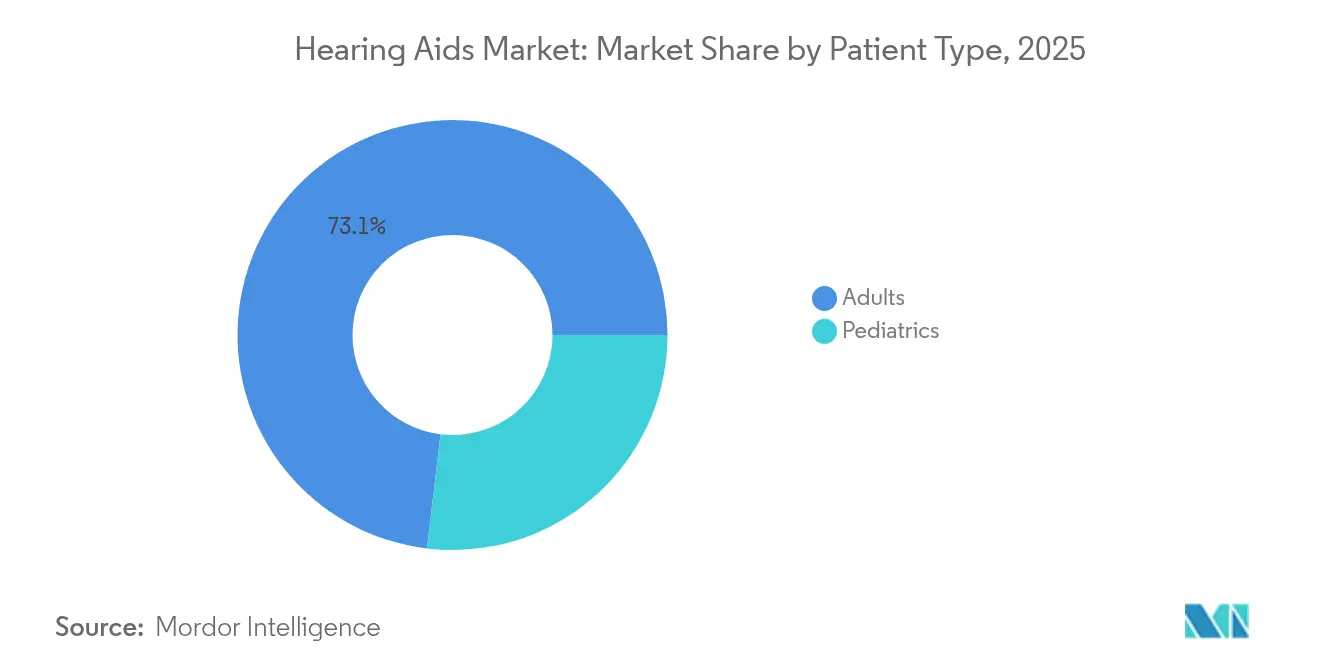

- Por tipo de paciente, os adultos responderam por 73,10% da demanda em 2025, enquanto os ajustes pediátricos estão previstos para crescer a um CAGR de 8,25%.

- Por tipo de perda auditiva, a perda neurossensorial deteve 85,20% da participação de receita em 2025, enquanto o segmento misto está previsto para crescer a um CAGR de 6,93%.

- Por design do dispositivo, a bateria descartável liderou com 54,10% da participação de mercado em 2025; o íon de lítio recarregável está avançando a um CAGR de 9,68% até 2031.

- Por canal de distribuição, os canais de prescrição retiveram 64,95% de participação em 2025, mas o varejo de venda livre está se expandindo a um CAGR de 8,88%.

- Por geografia, a América do Norte comandou 38,40% da receita em 2025 e a Ásia-Pacífico é a geografia de crescimento mais rápido com um CAGR de 7,86%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Fatores Impulsionadores do Mercado de Aparelhos Auditivos*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Carga da Perda Auditiva | +1.2% | Global, com concentração em populações em envelhecimento | Longo prazo (≥ 4 anos) |

| Envelhecimento Populacional e Maior Expectativa de Vida | +1.0% | América do Norte, Europa, Japão | Longo prazo (≥ 4 anos) |

| Avanços Tecnológicos (Digital, IA, Conectividade) | +0.8% | Global, liderado por mercados desenvolvidos | Médio prazo (2-4 anos) |

| Legalização de Venda Livre e Acesso Mais Amplo | +0.6% | América do Norte, com repercussão em outras regiões | Curto prazo (≤ 2 anos) |

| Convergência de Dispositivos Vestíveis Inteligentes: Biossensores de Monitoramento de Saúde | +0.4% | América do Norte, Europa, centros urbanos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Atração do Ecossistema de Dispositivos Auditivos por Marcas de Áudio ao Consumidor | +0.3% | Global, mercados de penetração de eletrônicos de consumo | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga da Perda Auditiva

A prevalência global subiu para 430 milhões de pessoas em 2024 e está projetada para atingir 700 milhões até 2050, exercendo pressão ascendente sustentada sobre a demanda. A exposição ao ruído urbano, o uso de medicamentos ototóxicos e doenças crônicas como o diabetes ampliam o risco ao longo da vida, reforçando a importância do rastreamento preventivo e da amplificação precoce. Os governos agora integram a saúde auditiva em estruturas de políticas de envelhecimento saudável, possibilitando reembolso parcial e créditos fiscais que fomentam a adoção de dispositivos. Os fabricantes respondem com modelos digitais de nível básico com preços abaixo de USD 1.000 para alcançar usuários de primeira vez em mercados emergentes. A estratégia apoia a expansão de volume sem canibalizar totalmente as linhas premium e, portanto, eleva o mix geral de receita.

Envelhecimento Populacional e Maior Expectativa de Vida

Japão, Itália e Alemanha registram cada um idades medianas acima de 45 anos, e os indivíduos estão vivendo mais com maiores expectativas de participação social ativa. Dados clínicos que vinculam a perda não tratada ao declínio cognitivo geraram encaminhamentos médicos e interesse de seguradoras em amplificação preventiva. Os planos Medicare Advantage nos Estados Unidos agora incluem benefícios auditivos em 97% das ofertas, criando uma trajetória de reembolso que sustenta o crescimento constante de unidades. Os fabricantes de dispositivos contrapõem a maior longevidade com invólucros mais duráveis, proteção contra umidade e atualizações de software que mantêm o hardware mais antigo compatível com novos telefones. Essas adaptações prolongam os ciclos de vida dos produtos, mas atraem atualizações por meio de lançamentos iterativos de firmware com IA.

Avanços Tecnológicos em Digital, IA e Conectividade

O chip DEEPSONIC da Phonak executa trilhões de operações por segundo, melhorando o desempenho de fala em ambientes ruidosos em 10 dB e reduzindo o esforço de escuta em 45%[1]Sonova, "Phonak eleva a qualidade do som com IA em tempo real," sonova.com. O ReSound Vivia da GN e o Oticon Intent ampliam a corrida armamentista com redes neurais no dispositivo e fusão de múltiplos sensores que inferem a intenção do usuário a partir do movimento da cabeça e do corpo. O suporte completo ao Bluetooth LE Audio mais a recepção de transmissão Auracast torna os aparelhos auditivos parte integrante dos sistemas de som de locais públicos, desbloqueando novos casos de uso em teatros, aeroportos e salas de aula. O resultado é uma diferenciação mais forte no segmento superior, maiores taxas de adesão para serviços de ajuste baseados em nuvem e crescente receita de assinatura proveniente de atualizações remotas de firmware.

Legalização de Venda Livre e Acesso Mais Amplo

Os Estados Unidos finalizaram a categoria de venda livre no final de 2023, desencadeando o lançamento de dispositivos em farmácias e online com preços entre USD 200 e 1.500. Primeiros entrantes como Eargo e Lexie agora usam aplicativos de audiometria em nuvem para autoajuste, embora as taxas de devolução permaneçam mais altas do que no canal de prescrição. Grandes redes varejistas e farmácias aproveitam sua presença nacional para fornecer dispositivos iniciais acessíveis enquanto vendem adicionalmente baterias e acessórios. As marcas tradicionais se protegem fazendo parcerias com varejistas de massa sob acordos de marca própria, preservando a margem e a receita de serviços por meio de quiosques nas lojas e suporte remoto de audiologistas. As regulamentações no Canadá, Austrália e partes da Europa estão sob revisão, sugerindo uma liberalização por contágio que poderia adicionar unidades incrementais nos próximos dois anos.

Análise de Impacto das Restrições do Mercado de Aparelhos Auditivos*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo do Dispositivo e Presença de Substitutos Mais Baratos | -0.7% | Global, agudo em mercados emergentes | Médio prazo (2-4 anos) |

| Cobertura de Seguro/Reembolso Irregular | -0.5% | Global, variando conforme o sistema de saúde | Longo prazo (≥ 4 anos) |

| Estigma Social e Baixa Adoção em Mercados Emergentes | -0.3% | Mercados emergentes, áreas rurais | Longo prazo (≥ 4 anos) |

| Volatilidade da Cadeia de Suprimentos de Íon de Lítio para Recarregáveis | -0.2% | Fabricação global, base de fornecimento da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo do Dispositivo e Substitutos Mais Baratos

Os pares de prescrição tradicionais são vendidos entre USD 2.400 e 6.150, uma faixa de preço que deixa 85% dos adultos com dificuldade auditiva sem tratamento. Os produtos de venda livre e de amplificação sonora pessoal oferecem entrada a menor custo, mas frequentemente apresentam desempenho inferior em ambientes de escuta complexos, levando ao abandono precoce e à propaganda negativa boca a boca. À medida que fones de ouvido inteligentes como o AirPods Pro 2 da Apple recebem aprovação da FDA para funcionalidade de aparelho auditivo a USD 250, a pressão de preços se propaga pelos segmentos de nível médio. Os fabricantes mitigam a erosão agrupando tele-audiologia, garantias estendidas e atualizações de software, reformulando a venda como um serviço contínuo em vez de uma compra única. Os governos de mercados emergentes exploram licitações em massa e incentivos de montagem local para reduzir os custos de importação, mas os insumos de semicondutores e íon de lítio limitam descontos profundos.

Cobertura de Seguro e Reembolso Irregular

O Medicare original nos Estados Unidos ainda exclui os aparelhos auditivos padrão, forçando muitos aposentados a recorrer ao pagamento privado ou ao Medicare Advantage, onde a generosidade dos benefícios varia por plano e condado[2]Centers for Medicare & Medicaid Services, "Serviços de Audiologia," cms.gov. Os sistemas europeus de pagador único reembolsam até 100% dos modelos digitais básicos, mas os receptores premium frequentemente exigem copagamentos que desencorajam atualizações. Em países de baixa e média renda, o seguro nacional de saúde exclui os aparelhos auditivos ou limita o reembolso a crianças, reduzindo a penetração entre adultos. As compras em volume do Departamento de Assuntos de Veteranos reduzem os preços, mas criam fidelização de marca, complicando o reajuste pós-serviço quando os veteranos se mudam para fora da rede do Departamento de Assuntos de Veteranos. O financiamento fragmentado reduz a adoção entre grupos sensíveis ao preço, apesar do claro benefício clínico.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Aparelhos Auditivos

Por Tipo de Produto:

A Aceleração do RIC Desafia a Liderança do BTEOs modelos Retroauriculares detinham 44,88% da participação do mercado de aparelhos auditivos em 2025, pois invólucros maiores acomodam processadores multinúcleo, telecoils e baterias de alta capacidade que estendem o tempo de uso diário. O fator de forma também simplifica os ajustes pediátricos devido a ganchos de ouvido substituíveis que se ajustam com o crescimento. Os dispositivos Receptor no Canal estão definidos para registrar um CAGR de 6,98% até 2031, impulsionados por perfis mais finos, transmissão Bluetooth e paletas de cores que se mesclam com cabelo e pele. Os usuários preferem o visual discreto, enquanto os audiologistas apreciam a substituição mais fácil do receptor durante a manutenção. O mercado de aparelhos auditivos vê um impulso complementar nos segmentos Intra-auricular e Completamente no Canal entre consumidores que buscam soluções invisíveis, embora o controle de feedback acústico continue sendo um desafio de design em invólucros minúsculos. Os implantes cocleares e ancorados no osso juntos visam a perda severa e estão projetados para atingir USD 986,4 milhões até 2031, correspondendo a 9,15% do tamanho do mercado de aparelhos auditivos dentro das indicações cirúrgicas.

A inovação gira em torno do gerenciamento de energia e da conectividade universal. O Pure Charge&Go BCT IX da Signia combina Bluetooth Classic e LE Audio para garantir compatibilidade com smartphones mais antigos enquanto prepara para transmissões Auracast. O modelo garante 36 horas de operação com uma única carga e implementa formação de feixe adaptativa que prioriza a fala da direção focal do usuário. Produtos concorrentes integram sensores inerciais MEMS para acionar trocas automáticas de programa quando os usuários caminham, dirigem ou entram em um local movimentado. Esses aprimoramentos reforçam a transição de amplificadores de uso único para dispositivos vestíveis multifuncionais, ampliando o público endereçável dentro do mercado de aparelhos auditivos.

Por Tecnologia:

A IA Eleva a Dominância DigitalA arquitetura digital já comanda 85,10% da receita de 2025, relegando os circuitos analógicos a proposições de nicho e custo ultrabaixo. A sobreposição de inteligência artificial ao processamento de sinal digital estabelecido cria um estrato premium previsto para se expandir a um CAGR de 10,22%, elevando a trajetória geral do mercado de aparelhos auditivos. A plataforma Infinio da Phonak integra um acelerador neural que reduz a latência para menos de 10 milissegundos e oferece uma relação sinal-ruído de fala 10 dB melhor. O ReSound Vivia da GN estende o aprendizado de máquina à previsão de ruído de vento, enquanto o Intent da Oticon usa sensores de movimento da cabeça para inferir a intenção de escuta. Aplicativos conectados à nuvem enviam tradução de idiomas em tempo real, detecção de quedas e tendências de frequência cardíaca para smartphones, posicionando os aparelhos auditivos como nós de bem-estar mais amplos.

As ofertas analógicas persistem onde os tetos de reembolso ou os orçamentos dos consumidores limitam as atualizações digitais, especialmente em alguns mercados da América Latina e da África. No entanto, a queda nos custos de microcontroladores e os ecossistemas de firmware de código aberto estreitam o diferencial de preço, e muitos produtos de nível básico agora são fornecidos com supressão básica de ruído por IA. Como resultado, o mercado de aparelhos auditivos provavelmente atingirá saturação digital quase total antes do final da década. A disseminação do LE Audio democratiza ainda mais a conectividade, permitindo o compartilhamento de múltiplos fluxos em salas de aula e salas de conferência sem infraestrutura especializada.

Por Tipo de Perda Auditiva:

Núcleo Neurossensorial com Potencial de Alta em Casos MistosAs aplicações de perda neurossensorial representaram 85,20% do volume de unidades de 2025, refletindo o dano coclear generalizado relacionado à idade e induzido por ruído nas economias industrializadas. Os dispositivos para perdas condutivas e mistas ganham relevância à medida que a imagem diagnóstica e a timpanometria melhoram a avaliação diferencial, permitindo que os audiologistas prescrevam soluções combinadas de condução acústica e óssea. Os ajustes para perda mista estão projetados para crescer a um CAGR de 6,93%, beneficiando-se de produtos cruzados que mesclam vias aéreas e ósseas em um único invólucro. Pesquisas da Universidade Wake Forest demonstram atuadores microepidérmicos que contornam obstruções, sinalizando futuras opções não cirúrgicas. Tais avanços poderiam gradualmente migrar de ensaios clínicos para linhas comerciais, expandindo o tamanho do mercado de aparelhos auditivos em patologias complexas.

Os fabricantes diversificam os arrays de transdutores para abordar perfis assimétricos, introduzindo modos CROS e BiCROS programáveis que roteiam o som do ouvido mais fraco para a cóclea melhor sem oclusão. Os avanços algorítmicos agora compensam a sombra da cabeça e os déficits de localização, melhorando a consciência espacial para usuários unilaterais. Os protocolos pediátricos rastreiam cada vez mais a neuropatia auditiva e a perda auditiva oculta, dando origem a ajustes bilaterais precoces que previnem atrasos no desenvolvimento da linguagem. Essas dinâmicas sustentam um pipeline robusto em acessórios e software, desde microfones remotos complementares até transmissores para salas de aula em idade escolar.

Por Tipo de Paciente:

Estabilidade dos Adultos Versus Impulso PediátricoOs adultos representaram 73,10% dos compradores de 2025, impulsionados pelos requisitos de comunicação no local de trabalho e pela ligação clínica entre o cuidado auditivo e a manutenção da saúde cognitiva. O estudo ACHIEVE constatou que a amplificação reduz o risco de declínio cognitivo, motivando os médicos a recomendar triagens durante consultas de rotina. Os adultos mais velhos selecionam cada vez mais modelos recarregáveis para evitar os desafios de destreza impostos pelas minúsculas baterias de zinco-ar. Enquanto isso, os ajustes pediátricos estão se expandindo a um CAGR de 8,25% por meio de triagem neonatal mais precoce e critérios de candidatura a implante coclear mais flexíveis.

As crianças requerem portas de bateria à prova de adulteração, invólucros resistentes à água e invólucros coloridos para monitoramento de conformidade. As substituições frequentes de moldes auriculares acomodam o crescimento, criando um fluxo de receita recorrente para clínicas de audiologia dentro do mercado de aparelhos auditivos. Acomodações educacionais como sistemas FM e amplificação de campo sonoro em sala de aula também impulsionam as vendas de acessórios. Programas sem fins lucrativos e licitações públicas fomentam o acesso em regiões de baixa renda, embora a escassez global de chips tenha periodicamente atrasado as entregas de dispositivos pediátricos, destacando a necessidade de cadeias de suprimentos diversificadas.

Por Canal de Distribuição:

Prescrições Clínicas Enfrentam Modelos OmnicanalAs rotas de prescrição comandaram 64,95% das vendas em 2025 com base na expertise dos audiologistas, nas medições em ouvido real e nos serviços de acompanhamento que otimizam os resultados a longo prazo. No entanto, a abertura regulatória para dispositivos de venda livre alimenta um CAGR de 8,88% em farmácias de varejo e vitrines de comércio eletrônico. As plataformas híbridas de tele-audiologia entrelaçam testes auditivos online, retirada de dispositivos na calçada e aconselhamento por vídeo, combinando conveniência com supervisão clínica. O Compacto Interestadual para Audiologistas visa expandir a prática entre estados, facilitando o ajuste remoto para populações rurais.

As empresas de eletrônicos de consumo aproveitam vastos ecossistemas de aplicativos para oferecer atualizações de firmware e painéis de visualização de dados indisponíveis em muitos modelos de prescrição legados. Em resposta, os titulares lançam pacotes de assinatura que incluem seguro contra perda do dispositivo, ajuste remoto ilimitado e atualizações anuais de firmware. A transparência de preços aumenta à medida que os mercados online listam comparações recurso a recurso, pressionando as margens, mas ampliando o total do mercado de aparelhos auditivos ao engajar compradores de primeira vez que antes ignoravam os canais profissionais.

Por Design do Dispositivo:

A Adoção de Recarregáveis Remodela as Expectativas dos UsuáriosAs baterias de zinco-ar descartáveis retiveram 54,10% de participação em 2025, mas os formatos de íon de lítio recarregável cresceram 9,68% e já respondem por 80% das vendas nos EUA. O Genesis AI da Starkey oferece 51 horas de uso contínuo, abordando as ansiedades sobre a longevidade da carga. O modelo recarregável completamente no canal da Signia estende a tecnologia ao menor fator de forma, ampliando a adoção entre usuários preocupados com a imagem. As bases de carregamento sem fio e os bancos de energia de bolso convertem a vida útil da bateria em um diferenciador de estilo de vida, espelhando os ecossistemas de acessórios de smartphones.

Os laboratórios de P&D experimentam coletores piezoelétricos e termoelétricos que convertem o movimento da mandíbula, o calor corporal e a luz ambiente em energia de recarga lenta, visando aparelhos auditivos totalmente autoalimentados a longo prazo. Embora o lançamento comercial ainda esteja distante, os protótipos de prova de conceito demonstram viabilidade. A resiliência da cadeia de suprimentos entra na agenda estratégica à medida que a tensão geopolítica aperta a disponibilidade de lítio; os fabricantes agora alocam 3-5% da receita para serviços de cadeia de suprimentos para continuidade de baterias e semicondutores. Essas etapas ajudam a estabilizar os volumes de produção e proteger o mercado de aparelhos auditivos de choques de componentes.

Análise Geográfica

Mercado de Aparelhos Auditivos na América do Norte

A América do Norte contribuiu com 38,40% da receita global em 2025, apoiada pela cobertura do Medicare Advantage, pelo volume dos Assuntos de Veteranos e por consumidores orientados para a tecnologia que adotam a função de aparelho auditivo aprovada pela FDA do AirPods Pro 2 da Apple. A elevada renda familiar e a penetração de seguros possibilitam preços médios de venda premium, especialmente para receptores baseados em inteligência artificial com complementos de monitoramento de saúde. O sistema de pagador único do Canadá reembolsa modelos básicos, enquanto os planos privados cobrem atualizações, sustentando uma combinação equilibrada entre o setor público e privado. O México registra crescente adoção por meio de programas de licitação pública e clínicas privadas de médio porte voltadas para profissionais da classe média urbana.

Mercado de Aparelhos Auditivos na Europa

A Europa mantém uma presença sólida por meio da cobertura universal e da harmonização do Regulamento de Dispositivos Médicos. A Alemanha lidera o volume de unidades sob o seguro de saúde estatutário que subsidia aparelhos digitais de nível básico, embora os consumidores frequentemente paguem a diferença por opções recarregáveis ou habilitadas para Bluetooth. O Reino Unido enfrenta duplas vias regulatórias após o Brexit, exigindo as marcações CE e UKCA, o que eleva os custos de conformidade. Itália e Espanha continuam a modernizar os centros de audiologia envelhecidos com ferramentas de ajuste remoto, enquanto a França expande a conservação auditiva ocupacional, criando demanda de triagem a montante.

Mercado de Aparelhos Auditivos na APAC e Oceania

A Ásia-Pacífico é o polo de crescimento mais rápido, com CAGR de 7,86%, liderado pelo Japão, onde designs modernos superam o estigma e se beneficiam do forte poder de compra do iene. O plano Idosos Saudáveis 2030 da China reembolsa aparelhos digitais para idosos de baixa renda, ampliando o financiamento público. A Índia vê hospitais privados de rede entrando em cidades de segundo nível com serviços integrados de otorrinolaringologia e audiologia, embora o GST adicione pressão de custos. A Coreia do Sul é pioneira no ajuste em nuvem habilitado por 5G, e a Austrália amplia seu Programa de Serviços Auditivos para atender comunidades indígenas remotas. O Sudeste Asiático se beneficia do aumento da renda da classe média e de pacotes de seguros corporativos que incluem benefícios auditivos.

Cenário Competitivo

O mercado de aparelhos auditivos é moderadamente concentrado em torno da GN Store Nord e de outras grandes empresas, que juntas controlam uma parcela significativa da receita global. A integração vertical de P&D ao varejo de marca permite o lançamento rápido de plataformas principais e atualizações de firmware que mantêm as bases instaladas atualizadas. Esses líderes investem 6-8% das vendas em P&D, com foco em processamento neural, coleta de energia e antenas miniaturizadas.

A convergência com eletrônicos de consumo aumenta o calor competitivo. A Apple aproveita sua franquia de fones de ouvido existente para introduzir amplificação definida por software de baixo custo que subcota os preços médios de venda tradicionais. Bose e Sony seguem caminhos de certificação semelhantes, enquanto a EssilorLuxottica funde óculos e áudio por meio dos óculos inteligentes Nuance Audio. Esses entrantes ostentam forte reconhecimento de marca e distribuição, forçando os titulares a defender participação por meio de serviços de concierge e parcerias com seguradoras.

A atividade de fusões e aquisições sublinha a corrida por escala e ativos tecnológicos. A fusão da Eargo com a hearX para formar a LXE Hearing traz USD 100 milhões em capital para expandir a distribuição de venda livre. A aquisição da rede de varejo da GN pela Demant fortalece sua presença multicanal na Escandinávia. Enquanto isso, a resiliência da cadeia de suprimentos impulsiona o fornecimento duplo de semicondutores e células de íon de lítio para mitigar o risco geopolítico, com os fabricantes reservando 3-5% da receita para diversificação logística.

Líderes do Setor de Aparelhos Auditivos

Audina Hearing Instruments, Inc.

Amplifon SpA

Cochlear Ltd

Horentek Hearing Diagnostics

GN Store Nord A/S

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Aparelhos Auditivos

- Sonova

- Demant A/S (Oticon)

- GN Store Nord A/S (ReSound, Jabra Enhance)

- WS Audiology (Signia, Widex)

- Starkey Hearing Technologies

- Cochlear

- MED-EL

- Amplifon

- Eargo Inc

- Rexton

- Phonak

- Audina Hearing Instruments Inc

- Horentek Hearing Diagnostic

- Vivtone

- Elehear

- Nuheara Ltd

- Lively Hearing / Jabra Enhance

- Audicus

- Bose Corporation (SoundControl)

- Sony Corporation (CRE-C10)

- Apple Inc (AirPods-hearing features)

Desenvolvimento Recente da Indústria no Mercado de Aparelhos Auditivos

- Fevereiro de 2025: A Signia lançou o Pure Charge&Go BCT IX oferecendo conectividade Bluetooth Classic, vida útil da bateria de 36 horas e Aprimoramento de Conversa em Tempo Real.

- Fevereiro de 2025: A GN Store Nord apresentou o ReSound Vivia com processamento neural alimentado por IA e suporte a Bluetooth LE Audio nos Estados Unidos e na Alemanha.

- Fevereiro de 2025: A Beltone revelou os aparelhos Envision com gerenciamento de ruído por IA e transmissão Auracast, disponíveis a partir de 20 de fevereiro de 2025.

Mercado de Aparelhos Auditivos Report Scope and Research Methodology

Definição e Cobertura do Mercado

O nosso estudo define o mercado global de aparelhos auditivos como a venda de dispositivos com regulamentação médica, usados externamente ou implantáveis, que amplificam o som para compensar a perda auditiva de ligeira a profunda em todos os grupos etários. De acordo com a Mordor Intelligence, o âmbito abrange soluções retroauriculares (BTE), com recetor no canal (RIC), intra-auriculares (ITE), completamente no canal (CIC) e implantáveis, alimentadas por processamento de sinal analógico, digital ou com IA.

Exclusão do âmbito: os produtos de amplificação sonora pessoal (PSAPs) e os equipamentos de audiologia puramente diagnósticos não são contabilizados.

Segmentos Abrangidos Neste Relatório

- Por Tipo de Produto

- Retroauricular (BTE)

- Receptor no Canal (RIC) / Receptor no Ouvido (RITE)

- Intra-auricular (ITE)

- Completamente no Canal (CIC)

- Implantável (Coclear, Ancorado no Osso)

- Outros Aparelhos Auditivos

- Por Tecnologia

- Analógico Convencional

- Digital

- Habilitado para IA / Inteligente

- Por Tipo de Perda Auditiva

- Neurossensorial

- Condutiva

- Mista

- Surdez Unilateral

- Por Tipo de Paciente

- Adultos

- Pediátrico / Crianças

- Por Canal de Distribuição

- Prescrição (Profissionais de cuidados auditivos)

- Farmácias de Varejo de Venda Livre

- Online Direto ao Consumidor

- Tele-audiologia Híbrida

- Por Design do Dispositivo

- Bateria Descartável

- Íon de Lítio Recarregável

- Coleta de Energia / Solar

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de Dados, Dimensionamento do Mercado e Validação

Investigação Primária

Os analistas da Mordor realizaram entrevistas com audiologistas, otorrinolaringologistas e grupos de compras na América do Norte, Europa e Ásia-Pacífico. O feedback dos profissionais sobre a mudança no mix de dispositivos para modelos BTE recarregáveis e sobre a adoção inicial das vias de venda sem receita (OTC) colmatou lacunas deixadas por conjuntos de dados secundários e orientou o ajuste fino dos pressupostos.

Investigação Documental

Começámos com uma investigação documental estruturada que explorou repositórios de acesso aberto, como o WHO Global Health Observatory, o National Institute on Deafness and Other Communication Disorders, os inquéritos domésticos EuroTrak, os códigos de expedição UN Comtrade para dispositivos 9021.40 e os registos submetidos à base de dados US FDA 510(k). As divulgações financeiras, as apresentações a investidores e os volumes trimestrais dos cinco maiores fabricantes de aparelhos auditivos ancoraram as tendências do preço médio de venda (ASP). Alguns feeds proprietários, o D&B Hoovers para divisões de receitas por empresa e o Dow Jones Factiva para o fluxo de imprensa, ajudaram a rastrear a expansão de canais e as alterações de políticas. As fontes de dados mencionadas ilustram a base de evidências; inúmeras referências adicionais informaram a validação e a clarificação.

Dimensionamento de Mercado e Previsão

Uma reconstrução descendente do conjunto de incidência para o conjunto de tratamento começa com a prevalência estratificada por idade da deficiência auditiva, que é depois associada a rácios de adoção de dispositivos e a ciclos de substituição específicos por região. Os totais agregados de fornecedores e as verificações de ASP × unidades amostradas fornecem testes de razoabilidade ascendentes antes de os números serem fixados. As variáveis-chave incluem o crescimento da população geriátrica, a penetração do BTE digital, a compressão do ASP por parte dos novos operadores OTC, as alterações nas políticas de reembolso e o momentum de adoção de implantes. As previsões até 2030 utilizam regressão multivariada que pondera esses fatores em relação à elasticidade histórica das expedições; os cenários validados com painéis de especialistas ajustam-se a choques regulatórios ou macroeconómicos repentinos.

Validação de Dados e Ciclo de Atualização

Os resultados são sujeitos a verificações de variância em relação aos valores aduaneiros, às divulgações de expedições dos fabricantes e aos totais de reembolso de seguros. Um painel de revisão de analistas sinaliza anomalias, e qualquer evento material desencadeia uma atualização intercalar. O conjunto de dados completo é atualizado anualmente, para que os clientes recebam a base de referência mais atual antes da entrega.

Como o Tamanho do Mercado de Aparelhos Auditivos da Mordor Intelligence se Compara a Outras Estimativas Publicadas

As estimativas publicadas diferem porque as empresas escolhem diferentes combinações de produtos, pressupostos de preços e cadências de atualização.

Os principais fatores de divergência incluem se as unidades OTC são incorporadas nos totais, como é modelada a erosão do ASP decorrente da adoção de dispositivos recarregáveis, a combinação de dispositivos analógicos versus digitais e a frequência das revisões dos modelos.

Comparação de referências

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 10,12 mil milhões USD (2025) | Mordor Intelligence | - |

| 13,97 mil milhões USD (2024) | Global Consultancy A | Inclui PSAPs e utiliza preços de tabela sem ajustamentos regionais de ASP |

| 9,74 mil milhões USD (2024) | Regional Consultancy B | Exclui implantáveis e assume um intervalo de substituição estático |

| 8,48 mil milhões USD (2024) | Industry Journal C | Baseia-se na base de expedições de 2023 e aplica um multiplicador de crescimento fixo |

Estas comparações demonstram que a nossa definição de âmbito disciplinada, a modelação de dupla via e a atualização anual proporcionam uma base de referência equilibrada e transparente, que os decisores podem facilmente rastrear até variáveis claras e etapas reprodutíveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de aparelhos auditivos e com que rapidez está crescendo?

O mercado está avaliado em USD 10,6 bilhões em 2026 e está previsto para crescer para USD 13,34 bilhões até 2031 a um CAGR de 4,72%.

Qual categoria de produto detém a maior participação de receita atualmente?

Os dispositivos Retroauriculares lideram com 44,88% da receita global em 2025.

Qual região deve registrar a expansão mais rápida até 2031?

A Ásia-Pacífico está projetada para avançar a um CAGR de 7,86%, superando todas as outras regiões.

Como as regulamentações de venda livre (OTC) estão afetando os modelos de distribuição?

A legalização de venda livre nos EUA está estimulando um CAGR de 8,88% para farmácias de varejo e canais de comércio eletrônico, enquanto comprime as margens tradicionais de audiologia.

Qual é o papel das baterias recarregáveis na adoção pelos usuários?

Os modelos de íon de lítio recarregável agora representam 80% das vendas de unidades nos EUA e estão crescendo globalmente a um CAGR de 9,68% graças ao maior tempo de uso e à conveniência.

Página atualizada pela última vez em: