Tamanho e Participação do Mercado de Patches de Dor Não Opioides

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.62 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.57% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

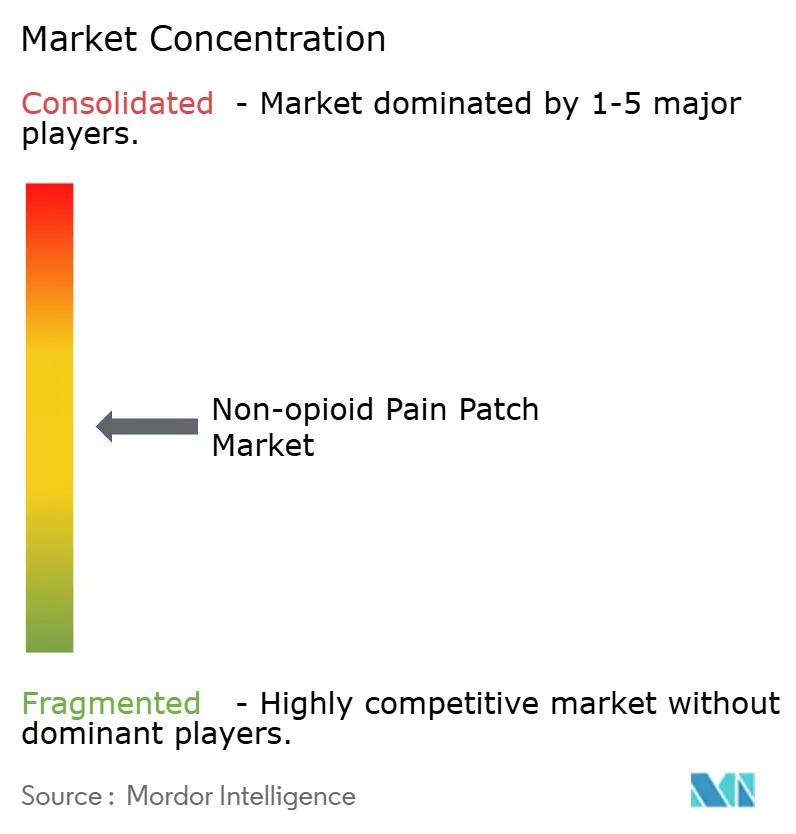

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Patches de Dor Não Opioides por Mordor Intelligence

Espera-se que o tamanho do mercado de patches de dor não opioides cresça de USD 1,89 bilhão em 2025 para USD 2 bilhões em 2026 e está previsto para atingir USD 2,62 bilhões até 2031 a um CAGR de 5,57% no período 2026-2031. O crescimento está enraizado na mudança global em relação à prescrição de opioides, na inovação constante na administração transdérmica e na ampliação do reembolso para analgésicos tópicos. Novos sistemas aprimorados com microagulhas estão aumentando a eficiência da administração de medicamentos, enquanto os formatos de matriz de grande porte preservam as vantagens de custo para marcas estabelecidas. As farmácias on-line estão reformulando as jornadas de compra, permitindo que os fabricantes construam vínculos diretos com os pacientes e aprimorem a transparência de preços. A consolidação continua: o acordo de licenciamento do Qutenza da Grünenthal com a Apotex ampliou o alcance no Canadá,[1]Fonte: Grünenthal GmbH, "A Apotex Licencia os Direitos Canadenses do Qutenza," kommunikasjon.ntb.no enquanto empresas menores como a Enokon Medical registraram 87% de eficácia clínica com patches de ingredientes naturais que atraem usuários preocupados com a segurança.[2]Fonte: Enokon Medical, "A Ascensão dos Patches Naturais para Alívio da Dor," enokonmedical.com

Principais Conclusões do Relatório

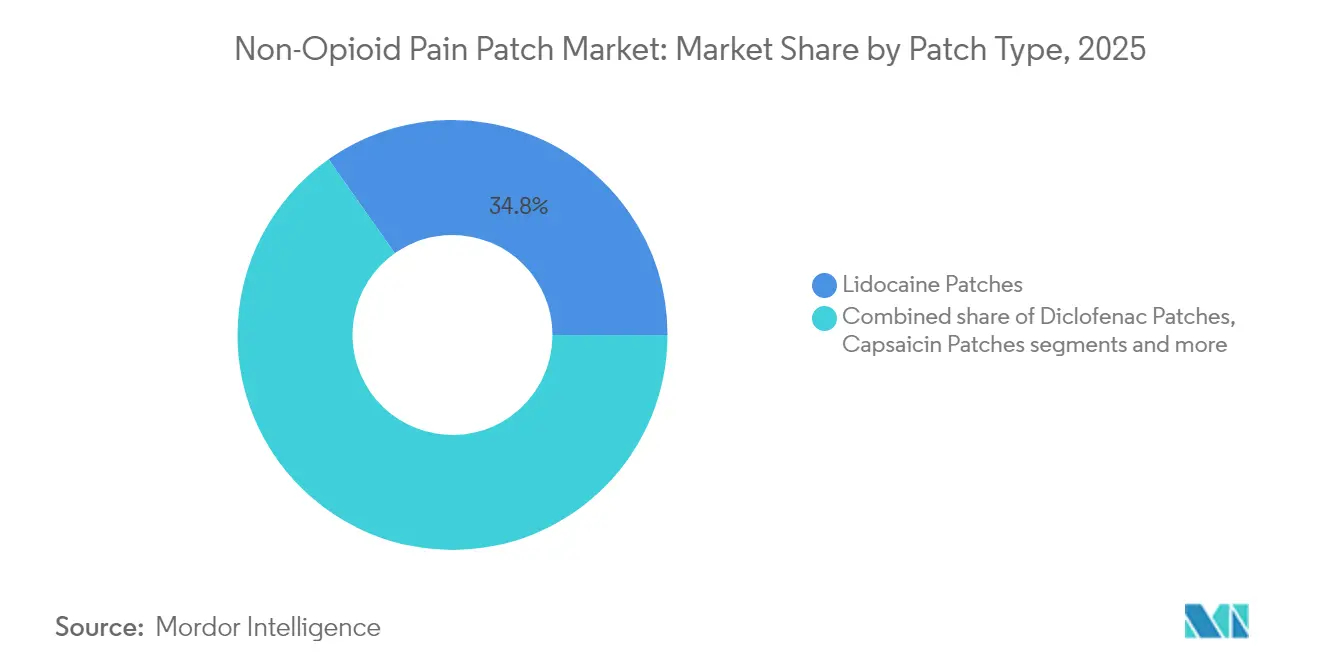

- Por tipo de patch, os patches de lidocaína detinham 34,78% da participação do mercado de patches de dor não opioides em 2025; os patches de capsaicina estão projetados para se expandir a um CAGR de 6,74% até 2031.

- Por tecnologia, os patches de matriz lideraram com 47,92% de participação na receita em 2025, enquanto os patches aprimorados com microagulhas registram o maior CAGR projetado de 6,88% até 2031.

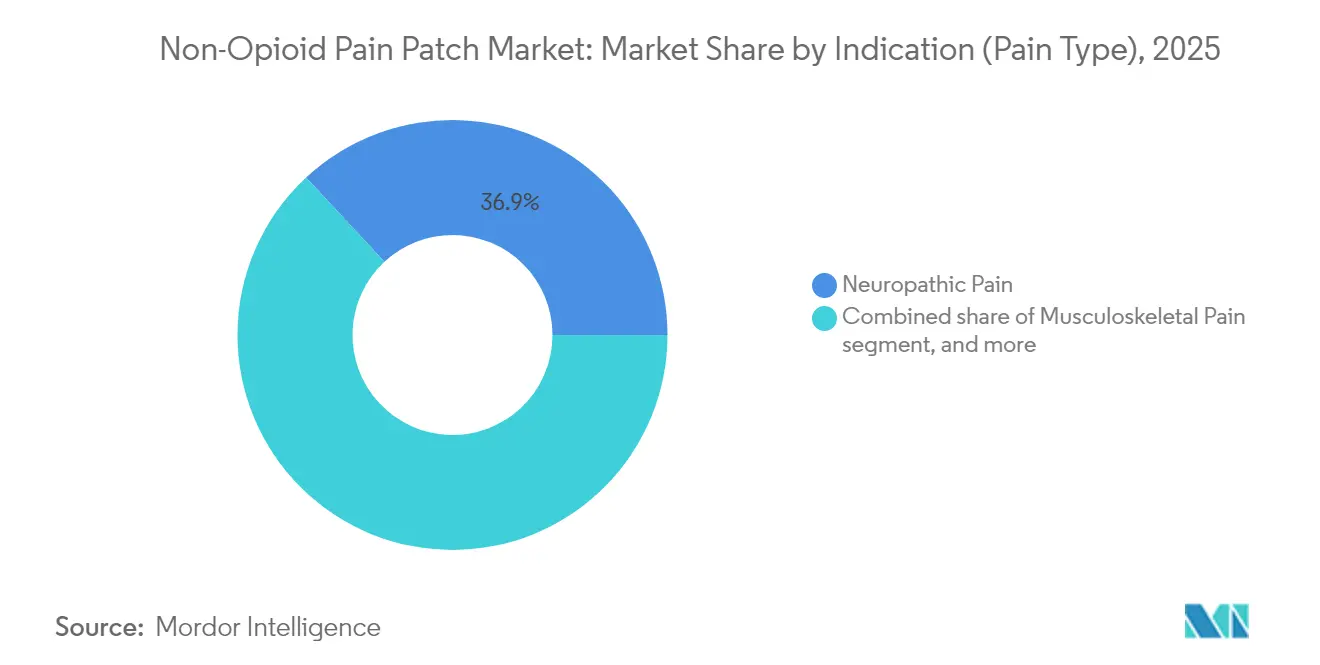

- Por indicação, a dor neuropática representou 36,92% do tamanho do mercado de patches de dor não opioides em 2025 e a dor associada ao câncer está avançando a um CAGR de 6,61% até 2031.

- Por canal de distribuição, as farmácias de varejo detinham 44,32% de participação no tamanho do mercado de patches de dor não opioides em 2025; as farmácias on-line estão previstas para crescer a um CAGR de 7,05% até 2031.

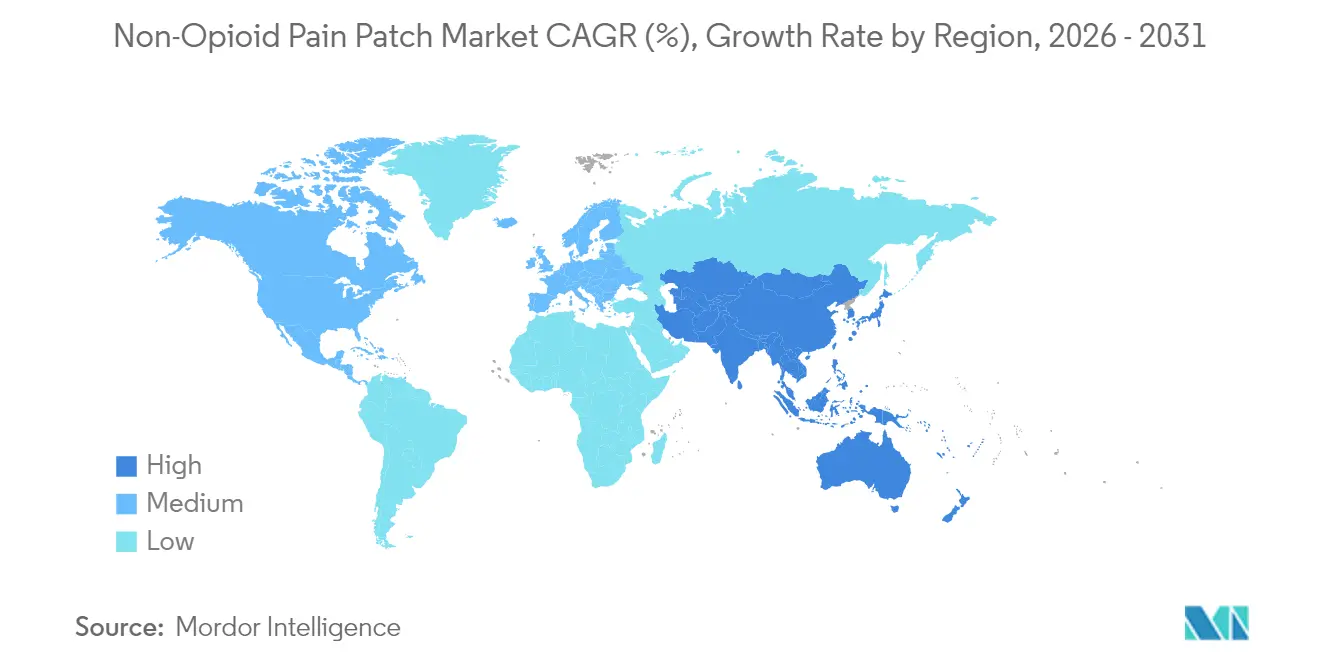

- Por geografia, a América do Norte comandou 39,02% da participação do mercado de patches de dor não opioides em 2025, enquanto a Ásia-Pacífico está definida para crescer a um CAGR de 7,55% durante 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Patch de Dor Não Opioide*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente carga de distúrbios relacionados à dor | +1.2% | Global, maior na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Avanços tecnológicos na administração transdérmica | +1.8% | América do Norte, Europa, Japão | Médio prazo (2-4 anos) |

| Crescente preferência do consumidor por analgésicos de venda livre | +0.8% | Global, mais cedo na América do Norte e Europa | Médio prazo (2-4 anos) |

| Expansão do comércio eletrônico e do canal direto ao consumidor | +1.0% | América do Norte, Europa, APAC urbano | Curto prazo (≤ 2 anos) |

| Mudança regulatória em direção a analgésicos não opioides | +1.4% | América do Norte, com repercussão na Europa | Médio prazo (2-4 anos) |

| Aumento de lesões esportivas | +0.6% | Global, maior na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente carga de distúrbios relacionados à dor

Mais de 1,5 bilhão de pessoas vivem com dor crônica, e o envelhecimento das sociedades coloca as condições neuropáticas em primeiro plano. Somente o diabetes está previsto para afetar 783 milhões de adultos até 2045, ampliando o grupo de pacientes com neuropatia periférica diabética. As perdas de produtividade associadas à dor não gerenciada ultrapassam USD 300 bilhões por ano nos Estados Unidos. Pagadores e clínicos, portanto, favorecem tratamentos localizados e de baixo risco que mantêm os pacientes ativos e reduzem a dependência de medicamentos sistêmicos.

Avanços tecnológicos na administração transdérmica

Os patches de quarta geração agora integram microagulhas que contornam a camada externa resistente da pele e liberam analgésicos de forma controlada. Matrizes de microagulhas à base de polímero com revestimentos porosos entregam cargas três vezes maiores do que os designs metálicos e prolongam a duração do alívio da dor. Esses avanços abordam limitações anteriores para medicamentos hidrofílicos e reduzem a frequência de aplicação, aumentando a adesão do paciente.

Crescente preferência do consumidor por analgésicos de venda livre

A maior conscientização sobre os riscos dos opioides e os efeitos colaterais comuns dos anti-inflamatórios não esteroidais direciona os consumidores para soluções de autocuidado com exposição sistêmica mínima. Os patches de venda livre de marcas destacam construções de medicamento no adesivo, maior tempo de uso e ingredientes amigáveis à pele para conquistar compras recorrentes. A tendência também incentiva preços premium para formulações avançadas com mentol ou extratos naturais.

Expansão do comércio eletrônico e do canal direto ao consumidor

As farmácias on-line crescem mais rápido do que qualquer outro canal, permitindo que os usuários comparem preços e leiam avaliações de outros consumidores antes de comprar. Os modelos de assinatura oferecem lembretes de reabastecimento e incluem educação sobre o gerenciamento da dor. Os fabricantes aproveitam campanhas digitais para atingir grupos de nicho, como corredores de maratona ou pacientes pós-cirúrgicos, acelerando a visibilidade da marca a um custo menor do que as promoções em loja.

Análise de Impacto das Restrições do Mercado de Patch de Dor Não Opioide*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Sensibilidade ao preço versus medicamentos orais de baixo custo | -0.9% | APAC, África, América Latina | Médio prazo (2-4 anos) |

| Obstáculos regulatórios regionais complexos | -0.7% | Global, maior na Europa e no Japão | Curto prazo (≤ 2 anos) |

| Concorrência de terapias alternativas não opioides para dor | -0.6% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Problemas de vida útil relacionados à umidade | -0.4% | ASEAN, regiões tropicais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Sensibilidade ao preço versus analgésicos orais de baixo custo

Em muitos países emergentes, um patch de marca custa de cinco a dez vezes mais do que comprimidos genéricos de ibuprofeno. A cobertura limitada de seguros leva os pacientes a optar pelo alívio imediato mais barato. Os fabricantes de medicamentos da Índia esperam preencher essa lacuna lançando patches genéricos à medida que as patentes expiram em mais de 300 produtos até 2030, mas os obstáculos de acessibilidade no curto prazo permanecem.

Obstáculos regulatórios regionais complexos

Os estudos de sensibilização cutânea exigidos pela Agência Europeia de Medicamentos e pela PMDA do Japão frequentemente excedem os requisitos da FDA, prolongando os ciclos de desenvolvimento e os orçamentos. Empresas menores têm dificuldade em financiar submissões paralelas, retardando os lançamentos globais. A microencapsulação e os adesivos hipoalergênicos ajudam a reduzir a irritação, mas ainda exigem testes específicos por região.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento do Mercado de Patch de Dor Não Opioide

Por Tipo de Patch:

A lidocaína comanda a participação enquanto a capsaicina aceleraOs produtos de lidocaína detinham a maior fatia do tamanho do mercado de patches de dor não opioides, com 34,78% em 2025, apoiados por décadas de uso clínico e amplo pagamento por terceiros. A forte segurança e a absorção sistêmica mínima tornam a lidocaína popular em populações idosas, que são as mais afetadas pela neuralgia pós-herpética. Grünenthal e Scilex ampliaram a aceitação ao fornecer sistemas mais finos e de alta adesão que permitem exercícios e banho sem desprendimento.

Os patches de capsaicina se expandem a um CAGR de 6,74%, o mais rápido entre os tipos de patch, porque as formulações de alta concentração produzem alívio de vários meses para neuropatia diabética e dor induzida por quimioterapia. Pacientes mais velhos alcançaram reduções estatisticamente significativas nos escores de dor em um estudo de 2025 que comparou a capsaicina ao tratamento padrão. O diclofenaco e o cetoprofeno desempenham papéis de nicho no gerenciamento de lesões musculoesqueléticas, enquanto os patches de ingredientes naturais da Enokon criam uma fronteira pequena, mas visível, para os que buscam terapia sem produtos químicos.

Por Tecnologia:

A matriz mantém a liderança; os sistemas de microagulhas avançamA construção de matriz representou 47,92% da participação do mercado de patches de dor não opioides em 2025. Os fabricantes preferem o formato porque suporta uma ampla gama de ingredientes farmacêuticos ativos a um custo de produção razoável. Os hospitais valorizam os níveis plasmáticos estáveis entregues ao longo de 12 a 24 horas.

Os patches aprimorados com microagulhas registram o maior crescimento, com um CAGR de 6,88%, capitalizando sua capacidade de abrir microcanais que melhoram a permeação de moléculas hidrofílicas como a gabapentina. Um protótipo de microagulha de carbono-mestre de 2024 aumentou a eficiência de administração três vezes em comparação com as unidades metálicas anteriores. Os sistemas de reservatório permanecem relevantes no tratamento crônico de uso prolongado, e as folhas de medicamento no adesivo garantem apelo cosmético com designs ultrafinos. As matrizes de microagulhas inteligentes responsivas ao pH representam a próxima onda, ajustando a dose aos níveis locais de inflamação.

Por Indicação (Tipo de Dor):

A dor neuropática lidera as oportunidadesOs distúrbios neuropáticos representaram 36,92% do tamanho do mercado de patches de dor não opioides em 2025. A neuralgia pós-herpética e a neuropatia diabética permanecem os usos mais comuns porque se beneficiam da administração localizada e sustentada. Novas diretrizes nos principais centros de oncologia agora recomendam patches de capsaicina contra a neuropatia induzida por quimioterapia, expandindo os grupos de pacientes elegíveis.

A dor associada ao câncer registra um CAGR de 6,61% e se destaca como a indicação de crescimento mais rápido, impulsionada pela maior sobrevivência ao câncer e pela necessidade de controlar as crises neuropáticas sem opioides. A dor musculoesquelética mantém uma participação substancial graças às altas taxas de lesões esportivas, enquanto as prescrições para dor pós-operatória crescem à medida que os hospitais adotam protocolos tópicos para reduzir os dias de uso de opioides.

Por Canal de Distribuição:

O varejo lidera, o on-line perturbaAs farmácias de varejo capturaram 44,32% da participação do mercado de patches de dor não opioides em 2025, oferecendo acesso imediato e aconselhamento farmacêutico. As redes de lojas executam programas de fidelidade que agrupam patches com envoltórios de calor ou géis tópicos para aprofundar a participação na carteira.

As farmácias on-line crescem a um CAGR de 7,05% à medida que a cobertura de banda larga se amplia. As plataformas apresentam demonstrações detalhadas em vídeo, listas de ingredientes e feedback de usuários que aumentam a confiança entre os compradores de primeira viagem. A Pain Relief Technologies comercializa seu patch Kailo exclusivamente on-line, oferecendo garantias de devolução do dinheiro em 60 dias e planos de parcelamento que reduzem o custo de entrada. As farmácias hospitalares continuam a atender formulações somente com prescrição, especialmente para novos diagnósticos neurológicos, enquanto projetos-piloto omnicanal vinculam a retirada na loja com a entrega automática em domicílio.

Análise Geográfica

Mercado de Patch de Dor Não Opioide da América do Norte

A América do Norte contribuiu com 39,02% da receita de 2025, refletindo a ampla conscientização sobre os riscos de dependência de opioides e a generosa cobertura dos pagadores para analgésicos tópicos. A Lei NOPAIN de 2025 financia opções pós-operatórias não opioides, impulsionando a adoção hospitalar de sistemas de capsaicina e lidocaína. As aprovações da FDA dos EUA de novos tratamentos não opioides também aumentam a confiança dos médicos na FDA.

Mercado de Patch de Dor Não Opioide da APAC

A Ásia-Pacífico registra o CAGR regional mais rápido, de 7,55% até 2031. A sociedade superenvelhecida do Japão enfrenta altas taxas de neuralgia pós-herpética, e os comitês de reembolso reembolsam cada vez mais os patches de capsaicina a 8% para alívio de longo prazo. Na China e na Índia, o crescimento depende da negociação de preços; fabricantes contratados domésticos preparam genéricos de baixo custo que poderão ampliar o acesso após o vencimento das patentes globais.

Mercado de Patch de Dor Não Opioide da EMEA, LATAM e ASEAN

A Europa detém uma participação sólida com estruturas robustas de gestão da dor crônica, mas com crescimento mais lento porque a EMA exige testes adicionais de sensibilização cutânea. Alemanha, Reino Unido e França incentivam as prescrições eletrônicas, facilitando a adoção de farmácias digitais. A América Latina e o Oriente Médio apresentam crescimento moderado quando as seguradoras privadas reembolsam patches de marca nas cidades de primeiro nível. Os climas úmidos da ASEAN desafiam as cadeias de suprimentos porque a alta umidade reduz a vida útil, levando ao uso de sachês laminados em folha e revestimentos dessecantes.

Cenário Competitivo

O mercado de patches de dor não opioides apresenta concentração moderada. Os principais players do mercado incluem Grünenthal, Scilex, Teva, Hisamitsu e Endo. A Grünenthal aprofunda a penetração de sua marca de capsaicina Qutenza por meio de co-promoção com a Apotex no Canadá, expandindo as colocações em formulários no atendimento ambulatorial hospitalar. A Scilex conquistou participação com o ZTlido, um sistema de lidocaína a 1,8% que adere durante exercícios e banho; dados retrospectivos de sinistros mostram que 51,9% dos usuários reduziram ou pararam o uso de opioides em poucos meses.

Os inovadores buscam designs de microagulhas que suportem gabapentina de alta carga ou combinações de lidocaína e mentol. Participantes baseados em dispositivos, como a Kailo, empregam campos bioelétricos em vez de medicamentos ativos, mas ainda competem pelos mesmos orçamentos dos consumidores. Empresas de médio porte exploram modelos híbridos que combinam patches com aplicativos digitais complementares para rastreamento da dor e lembretes de reabastecimento.

Os espaços em branco residem em químicas de adesão avançadas que toleram a transpiração, embalagens de dose personalizadas com base em diários digitais de dor e terapia combinada que mistura capsaicina com anti-inflamatórios não esteroidais em baixa dose para atacar múltiplas vias de dor. Acordos de licenciamento cruzado e distribuição regional são esperados à medida que empresas multinacionais buscam presença nos mercados APAC de alto crescimento sem construir infraestrutura completa.

Líderes do Setor de Patches de Dor Não Opioides

Hisamitsu Pharmaceutical Co. Inc.

Teva Pharmaceuticals Industries Ltd.

Veridian Healthcare

Sanofi

Endo International plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas do Mercado de Patch de Dor Não Opioide Cobertas neste Relatório

- Hisamitsu Pharmaceutical

- Endo International

- Scilex Pharmaceuticals (Sorrento Therapeutics)

- Teikoku Pharma USA / Teikoku Seiyaku Co.

- Teva Pharmaceutical Industries

- Averitas Pharma (Grünenthal)

- GlaxoSmithKline

- Sanofi

- Mylan (Viatris)

- IBSA Institut Biochimique

- Sparsha Pharma International Pvt. Ltd.

- Veridian Healthcare

- Amneal Pharmaceuticals

Desenvolvimento Recente da Indústria no Mercado de Patch de Dor Não Opioide

- Abril de 2025: A Grünenthal reportou receita de EUR 1,8 bilhão, com as vendas do Qutenza crescendo 25% em relação ao ano anterior.

- Outubro de 2024: A Scilex Holding Company começou a explorar uma cisão ou listagem pública da Scilex Pharmaceuticals para desbloquear valor para os acionistas.

- Abril de 2024: A Grünenthal concluiu o recrutamento para um ensaio clínico de Fase III do Qutenza em dor neuropática pós-cirúrgica; os resultados estão previstos para o quarto trimestre de 2025.

- Janeiro de 2024: A Pain Medicine News publicou dados do mundo real mostrando que os usuários do ZTlido reduziram o consumo de opioides mais do que aqueles que usavam patches de lidocaína a 5%.

Mercado de Patch de Dor Não Opioide Escopo do relatório e metodologia de pesquisa

Definições de Mercado e Principais Coberturas

De acordo com a Mordor Intelligence, definimos o mercado de patches de dor não opioides como produtos transdérmicos que administram lidocaína, diclofenaco, capsaicina, cetoprofeno ou ativos não narcóticos relacionados através da pele intacta para bloquear ou atenuar a sinalização de dor em condições crônicas ou agudas. O estudo avalia apenas patches comerciais fabricados industrialmente vendidos por meio de canais de prescrição ou de venda livre em 17 países principais.

Exclusão do escopo: filmes poliméricos experimentais, curativos compostos em clínica e quaisquer patches contendo opioides estão fora de nossa contagem.

Visão Geral da Segmentação

- Por Tipo de Patch

- Patches de Lidocaína

- Patches de Diclofenaco

- Patches de Capsaicina

- Patches de Cetoprofeno

- Outros Tipos de Patch

- Por Tecnologia

- Patches de Matriz

- Patches de Reservatório

- Patches de Medicamento no Adesivo

- Patches Aprimorados com Microagulhas

- Por Indicação (Tipo de Dor)

- Dor Neuropática

- Dor Musculoesquelética

- Dor Associada ao Câncer

- Outros (Cefaleia, Odontológica, Pós-operatória)

- Por Canal de Distribuição

- Farmácias Hospitalares

- Farmácias de Varejo

- Farmácias On-line

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Conversamos com especialistas em dor, farmacêuticos hospitalares, compradores de redes de varejo e distribuidores regionais abrangendo América do Norte, Europa, China, Japão e Índia. Suas percepções refinaram as taxas de adoção, os ciclos de substituição e as contagens médias de patches por episódio de terapia, que por sua vez ancoraram as premissas extraídas do trabalho de pesquisa documental.

Pesquisa Documental

Nossos analistas revisaram primeiro conjuntos de dados públicos autorizados, como a Pesquisa Nacional de Entrevistas de Saúde do CDC, os painéis de prevalência da Associação Internacional para o Estudo da Dor, os registros de aprovação 510(k) e NDA da FDA, os arquivos de alta hospitalar do Eurostat e os códigos de remessa do UN Comtrade para curativos adesivos medicados. Os informativos de associações comerciais da Fundação Americana da Dor e da Federação Europeia da Dor nos ajudaram a mapear os casos de uso, enquanto os relatórios anuais 10-K das empresas, apresentações para investidores e listas de preços locais esclareceram os preços de venda típicos.

Repositórios de assinatura, como o Dow Jones Factiva para fluxo de notícias, D&B Hoovers para receitas de fabricantes e Questel para intensidade de patentes, forneceram sinais adicionais sobre lançamentos de pipeline e intensidade competitiva. Esta lista é ilustrativa; muitas outras fontes públicas e proprietárias foram revisadas na construção do conjunto de evidências.

Dimensionamento de Mercado e Previsão

Uma construção de cima para baixo de prevalência para coorte tratada combinou a incidência global de dor crônica com as taxas de tratamento médico e a penetração de patches. Consolidações seletivas de receita de fornecedores de baixo para cima e verificações de preço médio de venda × volume amostradas validaram e ajustaram os totais. As principais variáveis do modelo incluem prevalência de dor neuropática crônica, declínio no volume de opioides prescritos, autorizações anuais de patches não opioides pela FDA, preço médio de varejo por caixa com 10 unidades e participação do comércio eletrônico nas vendas de analgésicos tópicos. A regressão multivariada projeta esses impulsionadores até 2030, após o qual a análise de cenários testa o potencial positivo das plataformas de microagulhas e o potencial negativo da pressão de preços. As lacunas de dados nas consolidações de fabricantes foram preenchidas usando valores de importação regionais e índices de uso clínico verificados.

Validação de Dados e Ciclo de Atualização

Os resultados do modelo passam por três camadas de verificações de variância, revisão por pares e aprovação sênior. Atualizamos os dados a cada doze meses, acionando atualizações intermediárias quando eventos materiais, como recalls de produtos, aprovações importantes e mudanças de reembolso, movem o ponteiro. Uma revisão final do analista garante que os clientes recebam o ponto de vista mais atual antes do lançamento.

Por que a Linha de Base de Patches de Dor Não Opioides da Mordor é Confiável

As estimativas publicadas frequentemente diferem porque as empresas escolhem listas de patches, geografias e parâmetros de precificação distintos. Nosso escopo disciplinado, insumos primários em tempo real e cadência de atualização anual reduzem essas lacunas para os tomadores de decisão.

Os principais fatores de lacuna incluem alguns estudos que contabilizam apenas vendas com prescrição, outros que misturam envoltórios de calor e emplastros herbais, enquanto alguns inflam os valores aplicando margens de atacado a volumes de varejo sem ajustes de moeda por país.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 1,89 B (2025) | ||

| USD 0,83 B (2023) | Consultoria Global A | Escopo geográfico limitado e exclusão de vendas de comércio eletrônico de venda livre |

| USD 8,10 B (2022) | Jornal Comercial B | Inclusão ampla de envoltórios de calor tópicos e emplastros com múltiplos ingredientes |

| USD 1,00 B (2025) | Associação do Setor C | Foco apenas em lidocaína e capsaicina; omite formatos emergentes de microagulhas |

A comparação mostra que a abordagem equilibrada e transparente da Mordor, fundamentada em limites claros de produtos e verificações repetíveis de cima para baixo, oferece uma linha de base confiável para o planejamento estratégico.

Principais Perguntas Respondidas no Relatório

Qual tendência tecnológica tem maior probabilidade de remodelar o mercado de patches de dor não opioides nos próximos cinco anos?

Os patches aprimorados com microagulhas estão definidos para redefinir a eficiência de administração ao abrir microcanais na pele que melhoram a permeação de analgésicos hidrofílicos, prolongando o tempo de uso e reduzindo a frequência de aplicação.

Por que os patches de capsaicina estão ganhando impulso entre os clínicos que tratam dor neuropática?

A capsaicina de alta concentração proporciona alívio de vários meses com uma única aplicação, oferecendo aos médicos uma opção não sistêmica para neuropatias de difícil tratamento, como neuralgia pós-herpética e dor induzida por quimioterapia.

Como a ascensão das farmácias on-line está influenciando as estratégias competitivas dos fabricantes de patches?

Os canais digitais permitem o engajamento direto com o consumidor, possibilitando que as marcas combinem educação, reabastecimentos por assinatura e promoções direcionadas que contornam as margens do varejo tradicional.

Qual desenvolvimento regulatório nos Estados Unidos deve acelerar a adoção hospitalar de patches analgésicos tópicos?

A Lei NOPAIN determina a cobertura do Medicare para alternativas não opioides para dor em ambientes ambulatoriais, levando os hospitais a integrar patches nos protocolos de dor perioperatória.

Qual grupo demográfico de pacientes está impulsionando a demanda sustentada por patches à base de lidocaína?

Adultos mais velhos, particularmente aqueles com comorbidades que limitam o uso sistêmico de anti-inflamatórios não esteroidais, preferem os patches de lidocaína por seu perfil de segurança favorável e interações medicamentosas mínimas.

Onde existem oportunidades de espaço em branco para novos entrantes neste mercado?

Combinações inovadoras que unem múltiplos ingredientes ativos ou combinam patches com aplicativos móveis para dosagem personalizada oferecem potencial inexplorado para diferenciação.

Página atualizada pela última vez em: