Tamanho e Participação do Mercado de Síntese de Oligonucleotídeos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do Mercado (2026) | 4.31 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.62 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.11% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Síntese de Oligonucleotídeos por Mordor Intelligence

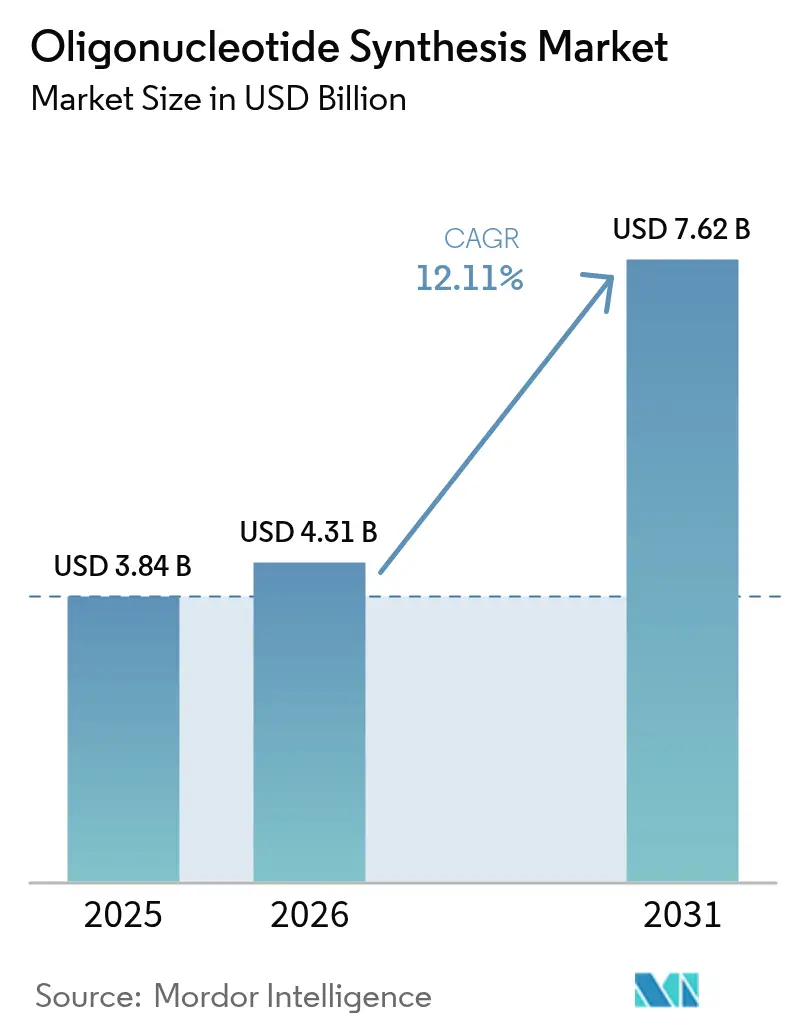

O tamanho do mercado de síntese de oligonucleotídeos em 2026 é estimado em USD 4,31 bilhões, crescendo a partir do valor de 2025 de USD 3,84 bilhões, com projeções para 2031 mostrando USD 7,62 bilhões, crescendo a um CAGR de 12,11% no período 2026-2031. Plataformas enzimáticas que criam fitas mais longas e mais limpas sem reagentes perigosos estão remodelando o mercado de síntese de oligonucleotídeos ao desafiar quatro décadas de dominância da fosforamidita. Subsídios governamentais, notadamente o programa de USD 15,4 milhões do NIH focado em RNA, catalisam novos métodos de produção, enquanto fabricantes contratados ampliam a capacidade para atender às crescentes necessidades de terceirização farmacêutica. As aprovações clínicas reforçam o impulso: 22 medicamentos de ácidos nucleicos foram aprovados pelos reguladores até o final de 2023, e mais quatro obtiveram aprovação em 2024, levando o mercado de síntese de oligonucleotídeos além de suas raízes como reagente de pesquisa para biológicos em escala industrial. O escrutínio ambiental dos reagentes associados a PFAS pressiona os processos legados, ampliando o interesse em alternativas enzimáticas que reduzem resíduos enquanto cumprem as regulamentações em evolução.

Principais Conclusões do Relatório

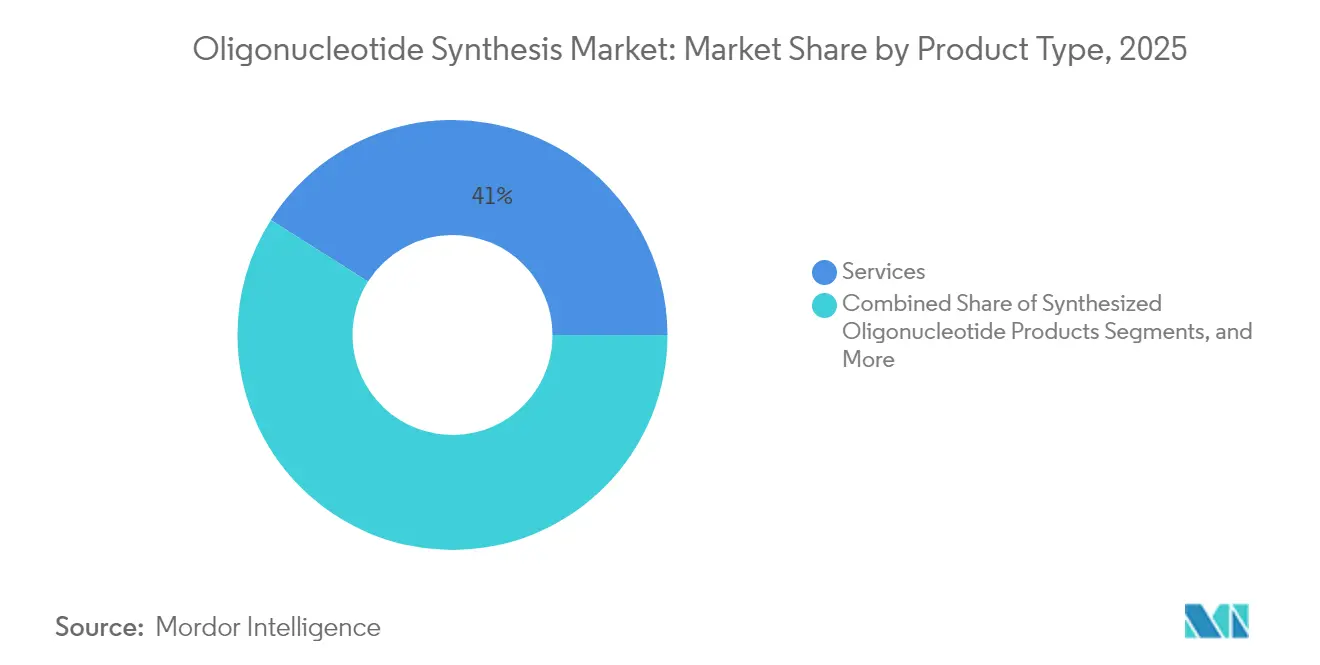

- Por tipo de produto, os serviços representaram 41,02% da participação na receita do mercado de síntese de oligonucleotídeos em 2025, enquanto os produtos de oligonucleotídeos sintetizados estão posicionados para registrar o crescimento mais rápido até 2031.

- Por química, o DNA dominou com 43,12% da participação do mercado de síntese de oligonucleotídeos em 2025; o RNA está a caminho de reduzir a diferença à medida que os pipelines de mRNA e CRISPR amadurecem.

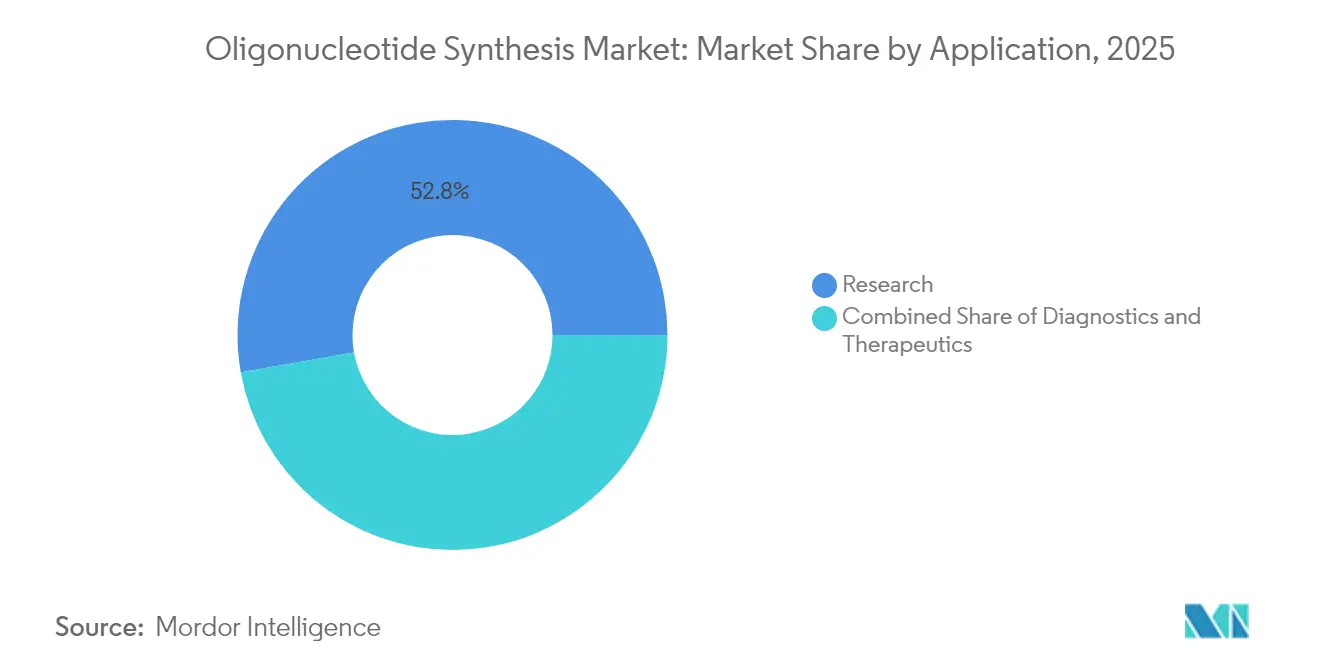

- Por aplicação, a pesquisa deteve 52,78% da participação do tamanho do mercado de síntese de oligonucleotídeos em 2025, mas a terapêutica já comanda preços premium e está se expandindo mais rapidamente.

- Por usuário final, os institutos acadêmicos geraram 72,32% do volume em 2025, enquanto as empresas farmacêuticas e de biotecnologia entregaram o maior valor por meio de contratos de grau clínico.

- Por geografia, a América do Norte liderou com 42,55% de participação em 2025, enquanto a Ásia-Pacífico apresenta a curva ascendente mais acentuada, impulsionada por USD 4 bilhões em rodadas de financiamento chinesas e adições de capacidade de centenas de milhões de dólares.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Síntese de Oligonucleotídeos*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aumento do financiamento governamental pós-pandemia | +2.1% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Adoção clínica de oligonucleotídeos sintetizados em diagnósticos avançados | +1.8% | Global, liderado pela América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Expansão da capacidade de desenvolvimento e fabricação contratados (CDMO) | +1.5% | Global, com grandes investimentos na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Vencimento de patentes impulsionando terapias antissenso/RNA de próxima geração | +1.2% | América do Norte e Europa principalmente | Longo prazo (≥ 4 anos) |

| Plataformas de síntese de ultralto rendimento baseadas em microarranjos | +0.9% | Global, centros de tecnologia na América do Norte | Curto prazo (≤ 2 anos) |

| Pipelines de lançamento de "impressoras de DNA" enzimáticas de bancada | +0.7% | América do Norte e Europa inicialmente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Financiamento Governamental Pós-Pandemia

O investimento federal elevou os oligonucleotídeos ao status de infraestrutura crítica para a preparação para pandemias e a medicina de precisão. O NIH destinou USD 15,4 milhões para pesquisa de RNA que aprimora a síntese de fitas longas por microfluídica e o sequenciamento por nanoporo, enquanto seu Centro de Coordenação de Desenvolvimento Tecnológico assegura USD 1,5 milhão anualmente até 2029 para aperfeiçoar os sistemas de produção de ácidos nucleicos [1]Instituto Nacional de Pesquisa do Genoma Humano, "Financiamento para o Desenvolvimento de Tecnologia de RNA," genome.gov. Subsídios europeus paralelos criam um impulso transatlântico para localizar cadeias de suprimentos, reforçar a biossegurança e acelerar os padrões de oligonucleotídeos que sustentam as aprovações terapêuticas.

Adoção Clínica de Oligonucleotídeos Sintetizados em Diagnósticos Avançados

Uma nova orientação da FDA emitida em 2024 esclarece os requisitos de qualidade, acelerando o lançamento de ensaios diagnósticos e impulsionando o mercado de síntese de oligonucleotídeos [2]FDA, "Orientação para o Desenvolvimento de Medicamentos Baseados em Ácidos Nucleicos," fda.gov. Oligonucleotídeos antissenso conjugados com GalNAc receberam sua primeira aprovação, confirmando as químicas de entrega precisa que dependem de síntese de alta fidelidade. Os tratamentos personalizados "N-de-1" agora exigem produção rápida em microlotes, levando os prestadores de serviços a integrar fluxos de trabalho do design à clínica que transformam o tratamento de pacientes com doenças raras.

Expansão da Capacidade de Desenvolvimento e Fabricação Contratados (CDMO)

A expansão de USD 725 milhões da Agilent, as 27 linhas de produção da WuXi STA e a instalação coreana de EUR 300 milhões da MilliporeSigma coletivamente dobram a produção terapêutica global, sinalizando como os CDMOs ancoram o mercado de síntese de oligonucleotídeos. As operações terceirizadas fornecem fitas de grau GMP mais rapidamente do que as equipes internas conseguem qualificar equipamentos, posicionando os CDMOs como aliados estratégicos para patrocinadores de medicamentos que correm em direção à comercialização.

Vencimento de Patentes Impulsionando Terapias Antissenso/RNA de Próxima Geração

O vencimento das patentes antissenso fundamentais convida novos entrantes, enquanto disputas de alto perfil sobre CRISPR, exemplificadas pelo caso Broad Institute vs. CVC, reformulam os fluxos de licenciamento sem diminuir o entusiasmo dos investidores. Decisões recentes que invalidaram determinadas reivindicações de RNA guia abrem liberdade de operação para empresas menores, removendo barreiras que antes limitavam os portfólios de oligonucleotídeos.

Pipelines de Lançamento de "Impressoras de DNA" Enzimáticas de Bancada

O SYNTAX da DNA Script, o recorde de 1.005 bases da Ansa e o Gibson SOLA da Telesis Bio destacam como as polimerases sem molde entregam fitas mais longas com menos reagentes tóxicos, alinhando a produção com os crescentes mandatos de sustentabilidade. A maior disponibilidade desencadeia revisões de biossegurança, levando a novos marcos de triagem de sequências que equilibram a inovação aberta com os riscos de uso dual.

Análise de Impacto das Restrições do Mercado de Síntese de Oligonucleotídeos*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Custos persistentemente elevados de purificação e controle de qualidade | -1.4% | Global, afetando particularmente os players menores | Longo prazo (≥ 4 anos) |

| Disputas de propriedade intelectual em torno de sequências CRISPR/edição genética | -0.8% | América do Norte e Europa principalmente | Médio prazo (2-4 anos) |

| Gargalos de fornecimento de fosforamiditas especiais | -0.6% | Global, com concentração na cadeia de suprimentos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Regulamentações ambientais relacionadas a PFAS sobre ácidos nucleicos fluorados | -0.4% | Foco regulatório na Europa e América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Custos Persistentemente Elevados de Purificação e Controle de Qualidade

A purificação de grau terapêutico pode consumir 60-70% dos orçamentos de fabricação, pois a cromatografia líquida de alto desempenho permanece o padrão para a remoção de fitas truncadas e impurezas reativas. A erosão do rendimento, demonstrada por sequências de 30 meros caindo para 55% com 98% de eficiência de acoplamento, força a superprodução que infla o uso de reagentes e o descarte de resíduos, pressionando os players menores que carecem de economias de escala.

Disputas de Propriedade Intelectual em Torno de Sequências CRISPR/Edição Genética

Reivindicações de patentes sobrepostas criam armadilhas legais onde um único RNA guia pode acionar múltiplas licenças, elevando os custos e atrasando os lançamentos. Embora algumas patentes tenham sido invalidadas em 2024, os recursos em andamento sustentam a incerteza, levando a designs de sequências conservadores que estreitam o espaço terapêutico endereçável.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Síntese de Oligonucleotídeos

Por Tipo de Produto:

Serviços Ancoram o Impulso de TerceirizaçãoOs serviços geraram 41,02% da receita total de 2025, pois os patrocinadores farmacêuticos priorizaram soluções completas que comprimem os cronogramas de desenvolvimento. Essa dominância confirma a preferência do mercado de síntese de oligonucleotídeos por capacidade externa que agrupa síntese, purificação e suporte regulatório em contratos de fornecedor único. O modelo é adequado para lotes clínicos de alto valor, onde cada lote deve passar por rigorosas auditorias de GMP. O consumo de reagentes escala em paralelo, oferecendo fluxos de anuidade estáveis para fornecedores de consumíveis, mesmo com o surgimento de plataformas enzimáticas de bancada.

No futuro, espera-se que a receita de serviços supere as vendas de produtos, pois a complexidade de conformidade continua a aumentar. Os CDMOs distribuem os custos analíticos entre dezenas de clientes, enquanto as biotecnologias individuais raramente justificam investimentos de vários milhões de dólares em salas limpas. Os fornecedores de equipamentos respondem com instrumentos de maior rendimento, como sintetizadores de 384 poços que reduzem os custos por oligonucleotídeo, mas a maioria das máquinas ainda será instalada em instalações de serviços, e não em laboratórios de fabricantes de medicamentos. A expansão do tamanho do mercado de síntese de oligonucleotídeos, portanto, acompanha as expansões dos CDMOs, enquanto sistemas especializados de bancada atendem às necessidades de nicho de resposta rápida nos núcleos de pesquisa.

Por Química:

DNA Mantém Domínio enquanto o RNA AceleraO DNA manteve 43,12% do comando do mercado de síntese de oligonucleotídeos em 2025, graças aos protocolos maduros de fosforamidita que entregam eficiência de acoplamento >99% para fitas de até 120 bases. A participação de 13,95% do RNA está definida para crescer à medida que as vacinas de mRNA, os guias CRISPR e os medicamentos de siRNA ganham tração clínica. A síntese enzimática favorece o RNA porque a enzimologia aquosa evita as etapas de desprotecção ácida que degradam os grupos 2'-hidroxila, estendendo os comprimentos viáveis além de 200 bases sem agentes de bloqueio.

Esqueletos modificados, como fosforotioatos e 2'-O-metil riboses, já dominam os terapêuticos antissenso e de RNAi, comandando múltiplos do preço do DNA por base. Químicas de nicho (LNA, PNA, Morfolino) ocupam pequenas fatias, mas fornecem ferramentas indispensáveis para indicações críticas de estabilidade. À medida que a demanda terapêutica se intensifica, a produção se desloca para enzimas compatíveis com GMP e solventes mais ecológicos, elevando a participação do mercado de síntese de oligonucleotídeos do RNA, enquanto o DNA permanece fundamental para volumes de montagem genética e primers de PCR.

Por Aplicação:

Volume de Pesquisa Encontra Valor TerapêuticoA pesquisa reteve 52,78% da atividade de 2025, mas a terapêutica, com 14,69%, impulsiona a maior parte do lucro, pois cada oligonucleotídeo clínico pode ser faturado a 10 a 20 vezes o preço de um primer laboratorial. Vinte e dois medicamentos de ácidos nucleicos aprovados até 2023 validaram a modalidade, enquanto quatro aprovações em 2024 confirmam um pipeline constante. Os diagnósticos complementares casam medicamento e teste, dobrando os pedidos de sequências por indicação e estreitando os vínculos entre os mercados terapêutico e diagnóstico.

A partir de 2025, o CAGR terapêutico está posicionado para superar os volumes de pesquisa. O vencimento de patentes em construtos antissenso de primeira geração abre espaço para desenvolvedores de doenças raras, e o financiamento de capital de risco flui para startups que criam oligonucleotídeos personalizados. Consequentemente, o tamanho do mercado de síntese de oligonucleotídeos vinculado à terapêutica se expandirá mais rapidamente do que qualquer outro segmento, mesmo que as contagens absolutas de unidades permaneçam abaixo das quantidades de pesquisa.

Por Usuário Final:

Institutos Acadêmicos Lideram o Volume, Farmacêuticas Capturam a MargemAs instituições acadêmicas impulsionaram 72,32% das sequências em 2025, sublinhando como a ciência da descoberta ainda sustenta a demanda por oligonucleotídeos. Os laboratórios universitários processam primers e sondas para triagens CRISPR, transcriptômica e biologia sintética. No entanto, a receita se inclina para as empresas farmacêuticas e de biotecnologia, que representaram apenas 14,35% do volume, mas registraram a maioria do valor em dólares por meio de projetos de GMP.

Hospitais e laboratórios de diagnóstico são o grupo de crescimento mais rápido, à medida que os testes genéticos migram de laboratórios de referência centrais para ambientes de ponto de atendimento. Essa onda alimenta o mercado de síntese de oligonucleotídeos com pedidos de escala média que exigem qualidade de grau médico, mas não o rigor completo de GMP, criando um nicho de serviço de nível intermediário. À medida que os ensaios de medicina de precisão proliferam, as colaborações acadêmico-industriais se aprofundarão, canalizando descobertas financiadas por subsídios para pipelines clínicos que dependem da força dos CDMOs.

Análise Geográfica

Mercado de Síntese de Oligonucleotídeos na América do Norte

A América do Norte capturou 42,55% de participação em 2025, impulsionada pelas diretrizes da FDA que reduzem os riscos do desenvolvimento e pelo financiamento do NIH que subsidia a inovação de plataformas. As empresas sediadas nos Estados Unidos aproveitam ecossistemas integrados que abrangem capital de risco, excelência acadêmica e conhecimento em manufatura. O Canadá se beneficia da proximidade geográfica, com instalações GMP emergentes atraindo projetos transfronteiriços. Os locais de baixo custo do México estão começando a atrair funções de embalagem de reagentes e controle de qualidade, embora a síntese permaneça concentrada mais ao norte.

Mercado de Síntese de Oligonucleotídeos na Ásia-Pacífico

A Ásia-Pacífico detinha 14,78%, mas registra a maior trajetória de crescimento. Patrocinadores chineses investiram mais de 4 bilhões de USD em empreendimentos de pequenos ácidos nucleicos durante 2024, enquanto governos provinciais agilizaram licenças de instalações para localizar o fornecimento. A Coreia do Sul garantiu 300 milhões de EUR da MilliporeSigma para um campus de biológicos duplex, e a certeza regulatória de Singapura atraiu expansões de múltiplas linhas da WuXi STA e da GenScript. A iniciativa "Make in India" da Índia deu origem à nova instalação da CoDx-CoSara em Gujarat, sinalizando a intenção regional de avançar na cadeia de valor.

Mercado de Síntese de Oligonucleotídeos na Europa, América Latina e GCC

A Europa permanece uma potência de inovação, mas enfrenta restrições químicas relacionadas a PFAS que complicam os fluxos de trabalho legados com fosforamiditas. A BioSpring da Alemanha triplicou a capacidade e adicionou 1.500 empregos, compensando os problemas de fornecimento ao ser pioneira em reagentes sem flúor. Os centros Catapult do Reino Unido combinam subsídios públicos com spin-offs de biotecnologia, enquanto a França cultiva start-ups enzimáticas. Em outros lugares, o Brasil e a Argentina lideram a adoção latino-americana de terapias genéticas, e os estados do Golfo constroem centros de medicina de precisão ancorados em oligonucleotídeos importados, prenunciando produção localizada ao longo da próxima década.

Panorama regulatório

Nos Estados Unidos, a política federal está reforçando os controles de biossegurança em torno de ácidos nucleicos sintéticos por meio da Estrutura de Triagem de Síntese de Ácidos Nucleicos do Gabinete de Política de Ciência e Tecnologia da Casa Branca (OSTP). Para aquisições de ciências da vida financiadas pelo governo federal, os requisitos vinculados à estrutura se aplicam a partir de 26 de abril de 2025. Isso desloca as decisões de fornecimento de compradores de ácidos nucleicos sintéticos e equipamentos de bancada para síntese de ácidos nucleicos em direção a fornecedores e fabricantes que implementam práticas de triagem de sequências alinhadas com a estrutura.

A estrutura também estabelece limites técnicos escalonados que afetam a forma como os fornecedores projetam fluxos de trabalho de triagem e conformidade. Um marco importante é 13 de outubro de 2026, quando o padrão da janela de triagem diminui para 50 nucleotídeos e os fabricantes de equipamentos de bancada para síntese de ácidos nucleicos devem integrar a capacidade de rastrear sequências de preocupação. Na Europa, a Agência Europeia de Medicamentos (EMA) avançou na formalização das expectativas por meio de sua diretriz preliminar sobre Desenvolvimento e Fabricação de Oligonucleotídeos (EMA/CHMP/CVMP/QWP/262313/2024), com a fase de consulta concluída no início de 2025. Isso adiciona impulso a expectativas mais claras de CMC e controle analítico para oligonucleotídeos de grau terapêutico.

Análise da cadeia de valor

A cadeia de valor da síntese de oligonucleotídeos começa com fornecedores upstream de blocos de construção de nucleosídeos e insumos especializados (fosforamiditas para síntese em fase sólida e enzimas/precursores de nucleosídeos para rotas enzimáticas), além de solventes e reagentes de processo. Em seguida, passa por fornecedores de plataformas de síntese (instrumentos, software e consumíveis de fluxo de trabalho), CDMOs que realizam síntese GMP, purificação e caracterização analítica, e finalmente chega aos usuários finais em pesquisa acadêmica, diagnósticos e patrocinadores biofarmacêuticos. A camada de serviços é central porque agrupa síntese, purificação e controle de qualidade em pacotes prontos para auditoria, alinhando-se à mudança do mercado em direção à produção terceirizada de grau clínico.

Os gargalos operacionais se concentram na ampliação da fabricação e no processamento downstream. A alta intensidade de massa do processo, relatada em aproximadamente 1.500 kg de solvente por 1 kg de produto, torna a disponibilidade de solventes (notadamente acetonitrila) um risco para a cadeia de suprimentos. Etapas de uso intensivo de energia, como liofilização e capacidade especializada de cromatografia, também introduzem restrições. Para reduzir custos, desperdício e tempo de ciclo, a cadeia está incorporando parcerias que conectam novas químicas e plataformas enzimáticas a fluxos de trabalho estabelecidos de CDMOs, incluindo a Codexis e a Axolabs (LGC Group) avaliando a plataforma ECO Synthesis para terapias de RNA escaláveis (janeiro de 2026), e a Luxna Biotech ampliando sua parceria com a BioSpring para fabricar oligonucleotídeos incorporando amiditas GuNA (junho de 2026).

Cenário Competitivo

O mercado de síntese de oligonucleotídeos apresenta fragmentação moderada. Thermo Fisher, Agilent e a Integrated DNA Technologies da Danaher detêm plantas globais, amplos portfólios de reagentes e análises automatizadas. A atualização de capacidade de USD 725 milhões da Agilent e a aquisição da BIOVECTRA ilustram como a escala assegura contratos terapêuticos de alto valor. Twist Bioscience, DNA Script e Ansa Biotechnologies perturbam o mercado com inovações enzimáticas que estendem o comprimento das sequências e reduzem o uso de solventes, reformulando a preferência dos compradores por uma química mais ecológica.

As fusões e aquisições estratégicas se aceleram: a compra de USD 600 milhões da Mirus Bio pela Merck adiciona know-how em nanopartículas lipídicas, enquanto o acordo de USD 3,1 bilhões da Thermo Fisher pela Olink expande a adjacência proteômica. Empresas menores criam nichos em medicina personalizada; Aldevron e IDT concluíram um terapêutico CRISPR personalizado do design à clínica em seis meses, demonstrando caminhos ágeis que os grandes incumbentes agora perseguem. As manobras de patentes permanecem armas potentes, evidenciadas pelos acordos de licenciamento Editas-Vertex que bloqueiam componentes CRISPR mesmo em meio à turbulência legal. A regulamentação ambiental e a localização da cadeia de suprimentos complicam ainda mais a concorrência, recompensando os players que adaptam preventivamente a química e a presença geográfica.

Líderes da Indústria de Síntese de Oligonucleotídeos

Thermo Fisher Scientific

Agilent Technologies

Merck KGaA

Bio-Synthesis Inc

Eurofins Scientific

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas do Mercado de Síntese de Oligonucleotídeos Cobertas neste Relatório

- Agilent Technologies

- Thermo Fisher Scientific

- Merck

- Danaher (IDT)

- Eurofins

- Kaneka (Eurogentec)

- Genscript

- LGC Biosearch Technologies

- Maravai Life Sciences (TriLink)

- Biogen

- Sarepta Therapeutics

- Twist Bioscience

- Integrated DNA Technologies

- Bioneer

- Bio-Synthesis

- Biolegio

- GE Healthcare (Cytiva)

- Synbio Technologies

- Creative Biogene

- Vivantis Technologies

- Macrogen

Oportunidades de mercado e perspectivas futuras

O espaço comercial em branco está se expandindo em torno de modelos de fornecimento integrados de grau terapêutico que encurtam as transições entre desenvolvimento, produção de API GMP e análises especializadas para modalidades de oligonucleotídeos de próxima geração. As CDMOs estão implementando capacidade visível e estruturas de matriz de serviços, incluindo a Asymchem revelando uma matriz de fornecimento comercial TIDES integrada em seu site TJ4 em Tianjin (abril de 2026), com capacidade declarada de oligonucleotídeos de 180 mol/ano. Sinais de demanda do lado dos patrocinadores também sustentam a prontidão para grandes lotes, com a ST Pharm assinando um contrato de fornecimento de API de oligonucleotídeos de KRW 89,7 bilhões em março de 2026, o que indica que os acordos de fornecimento em escala de API estão se tornando mais repetíveis.

Também há oportunidades em formatos de maior complexidade e especialização de fluxo de trabalho, incluindo aplicações adjacentes à oncologia que exigem oligonucleotídeos de maior rendimento e alta qualidade (por exemplo, fluxos de trabalho de DRM). A Integrated DNA Technologies concluiu uma expansão de sua unidade de fabricação em Coralville, Iowa, em abril de 2026, relatando um aumento de mais de três vezes na capacidade de síntese voltada para oligonucleotídeos focados em DRM e oncologia. Isso sustenta a demanda por capacidades adjacentes em purificação, análises e insumos de oligonucleotídeos modificados. No front tecnológico, métodos enzimáticos e de etapa única estão avançando para avaliações de fabricação comercial, como a avaliação da Axolabs sobre a Codexis ECO Synthesis (janeiro de 2026). Ao mesmo tempo, os requisitos de conformidade de biossegurança sob a estrutura de triagem do OSTP dos EUA criam uma camada adicional de oportunidade para software habilitado para triagem, instrumentação e redes de provedores compatíveis, tanto para prestadores de serviços quanto para fabricantes de equipamentos de bancada.

Desenvolvimento Recente da Indústria no Mercado de Síntese de Oligonucleotídeos

- Maio de 2026: A Agilent Technologies firmou uma colaboração de pesquisa de dois anos com a Nucleic Acid Therapeutics Initiative (NATi) de Singapura para avançar fluxos de trabalho analíticos e preparativos para oligonucleotídeos conjugados a lipídios. A colaboração visa formatos de conjugados complexos onde o desenvolvimento de métodos e a caracterização robusta podem ser etapas limitantes, fortalecendo a posição da Agilent em ferramentas e serviços que apoiam programas de oligonucleotídeos terapêuticos.

- Maio de 2025: A Thermo Fisher Scientific fez parceria com a Mirai Bio para combinar os serviços de fabricação cGMP e a capacidade global da Thermo Fisher com a plataforma de otimização de design de terapêutica de ácidos nucleicos da Mirai. A parceria conecta considerações de design para fabricação com produção escalável, reforçando um modelo de terceirização ponta a ponta para patrocinadores que avançam terapias de ácidos nucleicos.

- Maio de 2024: A Merck KGaA assinou um acordo definitivo para adquirir a Mirus Bio por 600 milhões de dólares americanos, expandindo seu portfólio de ciências da vida em reagentes de transfecção usados na produção de vetores virais para terapias celulares e gênicas. Embora centrado em tecnologias de entrega upstream, o acordo amplia o kit de ferramentas adjacente da Merck em torno de modalidades de ácidos nucleicos e pode aprofundar ofertas agrupadas que acompanham o suporte à fabricação e desenvolvimento de oligonucleotídeos.

Mercado de Síntese de Oligonucleotídeos Escopo do relatório e metodologia de pesquisa

Definição e cobertura do mercado

Para este estudo, o mercado de síntese de oligonucleotídeos é definido como a receita gerada com a produção e o fornecimento de oligonucleotídeos sintéticos e ofertas intimamente relacionadas utilizadas em pesquisa, diagnósticos e desenvolvimento terapêutico, abrangendo compradores comerciais e institucionais.

Exclusões de escopo: produtos farmacêuticos acabados que contêm um oligonucleotídeo como ingrediente ativo são excluídos dos totais do mercado.

Visão geral da segmentação

- Por Tipo de Produto

- Produtos de Oligonucleotídeos Sintetizados

- Reagentes

- Equipamentos

- Serviços

- Por Química

- DNA (Fosforamidita)

- RNA

- LNA / PNA / Morfolino

- Por Aplicação

- Pesquisa

- Diagnóstico

- Terapêutica

- Por Usuário Final

- Institutos de Pesquisa Acadêmica

- Empresas Farmacêuticas e de Biotecnologia

- Hospitais e Laboratórios de Diagnóstico

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para construir o limite inicial do mercado e ancorar os principais sinais de demanda que podem ser verificados ano após ano. Recorremos a fontes públicas como os dados de financiamento do National Institutes of Health (NIH) e o RePORTER, as bases de dados de medicamentos e produtos biológicos da FDA dos EUA para aprovações e registros, o USPTO e outros repositórios de patentes para direção tecnológica, e os indicadores da OCDE e do Banco Mundial para intensidade de P&D e contexto macroeconômico.

Para evitar dimensionar o mercado com base em uma única variável substituta, leituras adicionais foram feitas em relatórios anuais de empresas, apresentações a investidores, páginas de associações relacionadas a ácidos nucleicos e fabricação biotecnológica, e periódicos científicos respeitados que descrevem químicas de síntese e limites de escala. Paralelamente, assinaturas pagas selecionadas foram usadas para dados financeiros estruturados de empresas e rastreamento de notícias, bem como para mapeamento de patentes, para que nossas premissas pudessem ser verificadas cruzadamente com divulgações comparáveis. As fontes aqui listadas são apenas ilustrativas, e muitas outras referências públicas também foram usadas para coleta de dados, validação e esclarecimento durante o trabalho.

Entrevistas e pesquisas primárias

Conversas primárias nos ajudaram a converter sinais da pesquisa documental em insumos de dimensionamento viáveis, particularmente onde os dados públicos não são relatados em um formato consistente entre regiões. Conversamos com uma combinação de fabricantes, prestadores de serviços de síntese sob contrato, distribuidores e usuários finais em farmacêutica e biotecnologia, hospitais e laboratórios de diagnóstico, e ambientes de pesquisa acadêmica, e então reconciliamos suas contribuições com a lógica de volume e precificação modelada em APAC, EMEA e Américas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 38% | CXOs: 19% | APAC: 46% |

| Nível médio: 43% | Líderes funcionais/de unidade: 28% | EMEA: 31% |

| Participantes menores: 19% | Gerentes: 53% | Américas: 23% |

Dimensionamento e previsão de mercado

O mercado foi inicialmente construído usando uma abordagem top-down, na qual indicadores de atividade de pesquisa e clínica foram traduzidos em um pool de demanda endereçável para oligonucleotídeos e, em seguida, mapeados em relação aos gastos com produtos, equipamentos e serviços. Os resultados foram corroborados com verificações seletivas bottom-up, como a consolidação de uma amostra de receitas de fornecedores, a validação de intervalos de margem de canal e o teste de preços médios de venda (ASP) implícitos em relação a tamanhos comuns de pedidos e requisitos de pureza.

Os principais insumos usados no modelo incluíram o ritmo de progressão do pipeline terapêutico baseado em oligonucleotídeos, a participação da demanda proveniente de uso em pesquisa versus uso clínico e comercial, faixas típicas de escala de síntese (de pequenas quantidades de pesquisa a lotes maiores), intensidade de purificação e modificação por aplicação, e sinais regionais de capacidade laboratorial e de biofabricação. Onde sinais diretos de volume não estavam disponíveis, as lacunas foram tratadas por meio de taxas de penetração conservadoras vinculadas ao feedback das entrevistas, seguidas de testes de sensibilidade sobre as faixas de ASP.

Para a previsão, foi utilizada análise de cenários em torno de um conjunto central de fatores que foram repetidamente validados por meio de feedback de especialistas, e então traduzidos em trajetórias de crescimento ano a ano. A perspectiva final reflete como os padrões de pedidos, as químicas exigidas (DNA, RNA e formas modificadas) e os planos de expansão de capacidade devem evoluir, sem assumir uma rampa linear perfeita nem em volumes nem em preços.

Validação de dados e ciclo de atualização

A validação foi realizada por meio de múltiplas verificações para que os números finais permaneçam consistentes com sinais operacionais do mundo real. Comparamos os totais modelados com indicadores independentes, como tendências de financiamento, atividade clínica, adições de capacidade e comentários de fornecedores, e então revisamos quaisquer saltos incomuns de ano para ano antes da aprovação final.

Quando uma variação era grande, contatos de acompanhamento eram acionados para reverificar preços, mudanças de mix e se um ponto de dado estava sendo contabilizado em produtos versus serviços. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais que possam alterar volumes, ASPs ou disponibilidade de fornecimento. Antes da entrega, uma revisão final por analistas é concluída para que os clientes recebam a visão mais recente com base nos insumos disponíveis mais atualizados.

Comparação da estimativa de mercado de síntese de oligonucleotídeos da Mordor Intelligence com outras estimativas publicadas

Os tamanhos de mercado publicados para síntese de oligonucleotídeos frequentemente variam porque as empresas nem sempre concordam sobre o que é contabilizado como receita de mercado, qual ano é tratado como base e como o preço é projetado na previsão. As diferenças também surgem quando uma estimativa se apoia mais no otimismo do pipeline, enquanto outra permanece conservadora em relação às restrições de fabricação.

Em nosso processo orientado por atualizações, o tamanho é mantido estável por meio da consistência de tempo cambial, reverificações periódicas de ASP (por química, pureza e escala de pedido) e validação repetida em relação a sinais de demanda, como financiamento de pesquisa e atividade clínica, o que por sua vez explica por que a Mordor Intelligence se distancia de números que dependem de pontos de preço mais antigos ou de categorias de receita mais amplas.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 4,31 bilhões de dólares americanos (2026) | |

| Periódico Comercial B | 3,64 bilhões de dólares americanos (2025) | Utiliza um ano base diferente e um escopo de produtos e serviços que pode tratar serviços como purificação ou síntese personalizada de forma diferente, o que pode alterar o valor inicial antes mesmo do início da previsão. |

| Grupo de Pesquisa do Setor A | 3,44 bilhões de dólares americanos (2024) | O dimensionamento de anos anteriores pode subestimar mudanças de preço e de mix em períodos posteriores, e a estimativa parece depender de uma projeção de CAGR mais ampla, sem o mesmo nível de normalização ano a ano de ASP e de tempo cambial. |

A tabela mostra que a maior parte da dispersão vem do momento e do que é agrupado nos totais de receita, e não de um desacordo sobre a existência de demanda. Ao fixar o escopo em receitas relacionadas à síntese e, em seguida, reverificar repetidamente as faixas de ASP e os sinais externos de atividade, o número resultante permanece mais fácil de rastrear, reproduzir e atualizar quando as condições de mercado mudam.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de Síntese de Oligonucleotídeos?

Espera-se que o tamanho do Mercado de Síntese de Oligonucleotídeos atinja USD 4,31 bilhões em 2026 e cresça a um CAGR de 12,11% para atingir USD 7,62 bilhões até 2031.

O que está impulsionando o rápido crescimento do mercado de síntese de oligonucleotídeos?

Pipelines terapêuticos robustos, avanços na produção enzimática e expansão da capacidade dos CDMOs alimentam coletivamente um CAGR de 12,11% até 2031.

Quem são os principais players do Mercado de Síntese de Oligonucleotídeos?

Thermo Fisher Scientific, Agilent Technologies, Merck KGaA, Bio-Synthesis Inc e Eurofins Scientific são as principais empresas que operam no Mercado de Síntese de Oligonucleotídeos.

Qual é a região de crescimento mais rápido no Mercado de Síntese de Oligonucleotídeos?

A Ásia-Pacífico, liderada pela China e pela Coreia do Sul, registra o crescimento mais acentuado graças a rodadas de financiamento de vários bilhões de dólares e novas plantas de fabricação.

Página atualizada pela última vez em: