Tamanho e Participação do Mercado de CDMO Farmacêutico 2.0

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 186.65 Bilhões de dólares |

| Tamanho do Mercado (2031) | 272.85 Bilhões de dólares |

| Taxa de crescimento (2025 - 2031) | 7.89% CAGR |

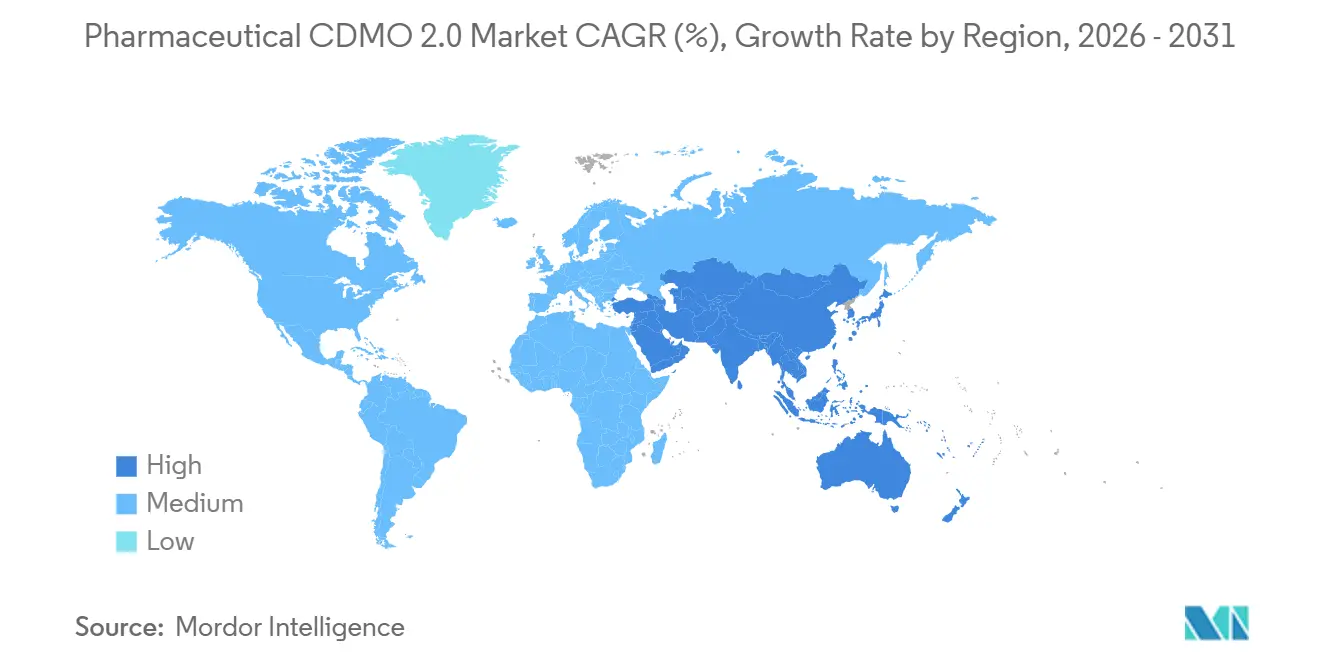

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de CDMO Farmacêutico 2.0 por Mordor Intelligence

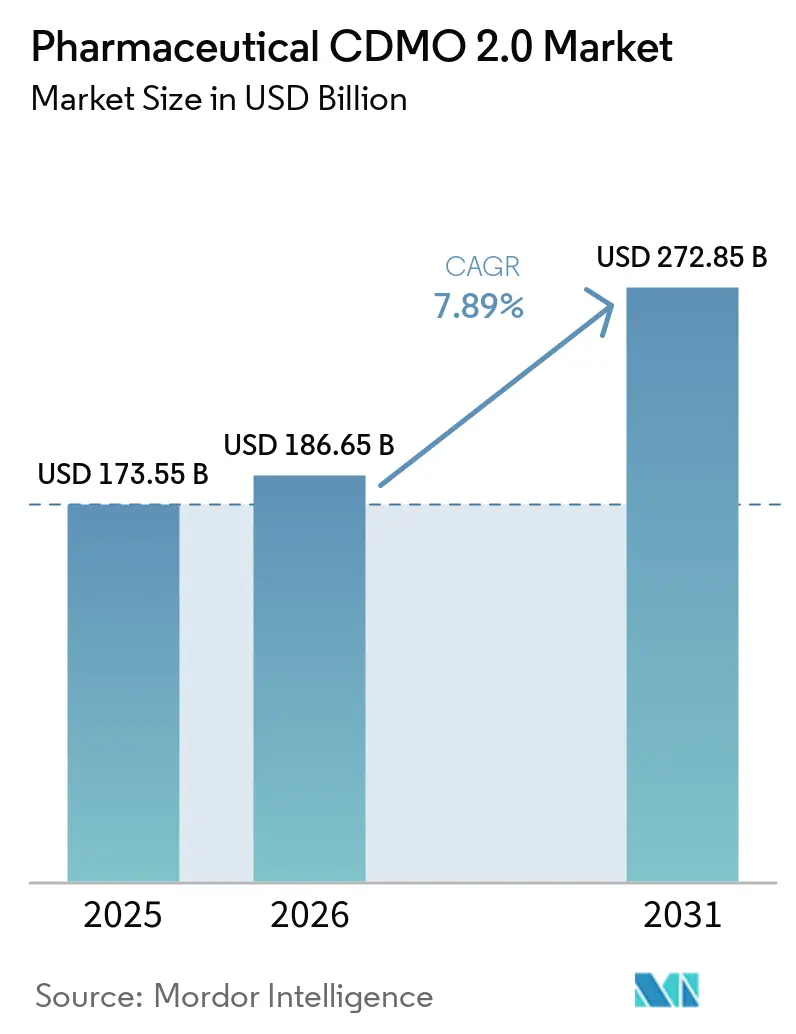

Espera-se que o tamanho do Mercado de CDMO Farmacêutico 2.0 cresça de USD 173,55 bilhões em 2025 para USD 186,65 bilhões em 2026 e está previsto para atingir USD 272,85 bilhões até 2031 a uma CAGR de 7,89% no período 2026-2031.

O fortalecimento da demanda reflete uma mudança decisiva da terceirização transacional para alianças estratégicas de compartilhamento de risco, impulsionada pelo desenvolvimento de processos habilitado por IA, integração de serviços de ponta a ponta e a crescente participação de biológicos e IFAs altamente potentes. A Novo Holdings pagou USD 16,5 bilhões pela Catalent em dezembro de 2024, um valor empresarial historicamente associado à farmacêutica inovadora e que sinaliza a nova centralidade dos CDMOs na estratégia de lançamento de medicamentos. O crescente escrutínio governamental sobre a resiliência da cadeia de suprimentos, notadamente a Lei BIOSECURE nos Estados Unidos, está desviando contratos de determinados fornecedores chineses para instalações norte-americanas e aliadas. Ao mesmo tempo, expansões de capacidade na Índia, Suíça e Coreia do Sul buscam suprir deficiências em envase e enchimento e em peptídeos. Os patrocinadores agora avaliam o custo total de propriedade em vez do preço unitário isoladamente, recompensando os CDMOs que compartilham o risco de capital, garantem velocidade de chegada ao mercado e incorporam sistemas digitais de gestão da qualidade.

Principais Conclusões do Relatório

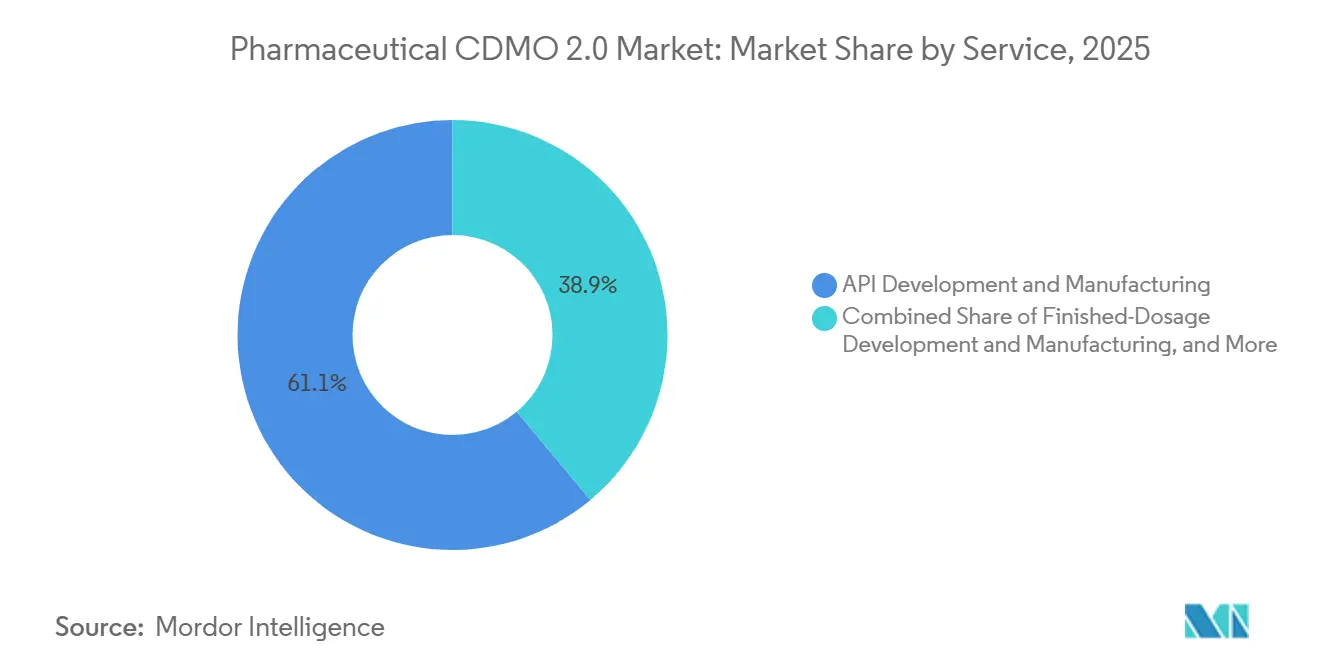

- Por serviço, o desenvolvimento e a fabricação de IFA lideraram o mercado de CDMO Farmacêutico 2.0 com 61,09% da participação de mercado em 2025, enquanto o trabalho de forma farmacêutica acabada deve avançar a uma CAGR de 9,01% até 2031.

- Por tipo de molécula, os programas de pequenas moléculas responderam por 65,21% do mercado de CDMO Farmacêutico 2.0 em 2025, mas os IFAs altamente potentes estão no caminho para crescer a 8,12% até 2031.

- Por fase de desenvolvimento, a Fase III comandou 32,90% da participação de receita em 2025; a Fase II está posicionada para a CAGR mais rápida de 8,2% até 2031.

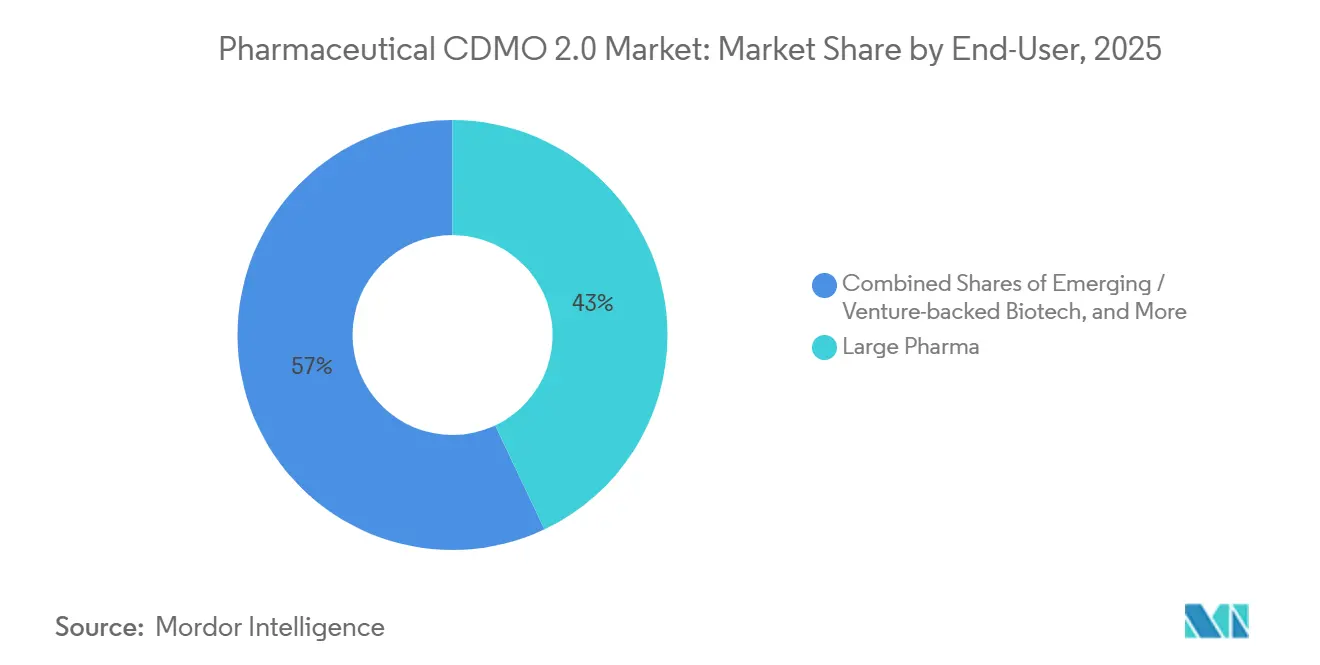

- Por usuário final, a grande farmacêutica respondeu por 42,97% dos gastos em 2025 e apresenta a perspectiva de CAGR mais elevada de 8,43%.

- Por geografia, a América do Norte capturou uma participação de 40,25% em 2025, enquanto a Ásia-Pacífico é a região de crescimento mais rápido com uma CAGR de 9,78% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de CDMO Farmacêutico 2.0

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Aumento do volume de terceirização por grandes empresas farmacêuticas | 1.5% | Global, com concentração na América do Norte e Europa | Médio prazo (2–4 anos) |

| Aumento nos pipelines de biológicos e moléculas complexas | 1.3% | Global, liderado por América do Norte, Europa e centros da Ásia-Pacífico (Coreia do Sul, Singapura) | Longo prazo (≥ 4 anos) |

| Vantagem de custo e velocidade na fabricação em mercados emergentes | 1.2% | Ásia-Pacífico (Índia, China), América Latina, locais selecionados no Oriente Médio | Médio prazo (2–4 anos) |

| Consolidação em direção a CDMOs integrados de ponta a ponta | 0.9% | Global, com atividade de fusões e aquisições concentrada na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Plataformas de desenvolvimento rápido de processos habilitadas por IA | 0.7% | América do Norte e Europa com adoção antecipada; Ásia-Pacífico seguindo | Médio prazo (2–4 anos) |

| Expansões de capacidade de IFA altamente potente para GLP-1 e peptídeos | 1.1% | Europa (Suíça, Alemanha), América do Norte, Índia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento do Volume de Terceirização entre Grandes Empresas Farmacêuticas

A grande farmacêutica está aumentando os orçamentos de P&D e terceirizando seletivamente trabalhos não essenciais ou de fase inicial para parceiros que oferecem expertise consultiva em química, fabricação e controles. Os patrocinadores que aceitam modelos de honorários baseados em marcos e estruturas de co-investimento garantem capacidade por vários anos, proporcionando aos CDMOs fluxo de caixa previsível mesmo quando as instalações de fabricação internas se expandem. A abordagem protege os inovadores do risco de ativos fixos, mas mantém produtos críticos de fase tardia ou alto volume internamente. Portanto, a demanda permanece firme por capacidade de escala intermediária que possa se ajustar à attrição clínica. Os CDMOs incapazes de apoiar modelos colaborativos enfrentam pressão sobre as margens à medida que os compradores consolidam listas de fornecedores para melhorar a supervisão. Os aumentos contínuos na intensidade de P&D sugerem que o volume de projetos externalizados acompanhará o crescimento geral do pipeline no médio prazo.

Aumento nos Pipelines de Biológicos e Moléculas Complexas

Conjugados anticorpo-fármaco, peptídeos terapêuticos e modalidades de próxima geração dominam as novas entradas clínicas. A Samsung Biologics comissionou a Planta 5 em 2025, elevando a capacidade instalada para 784.000 litros, e já está avaliando uma sexta planta em antecipação à demanda sustentada. A FDA emitiu flexibilidades de Química, Fabricação e Controles para terapias celulares e gênicas em janeiro de 2025, encurtando a preparação de dossiês e acelerando a integração de CDMOs.[1]U.S. Food and Drug Administration, "Quality Management System Regulation," FDA, fda.gov Obstáculos técnicos como conjugação sítio-específica e limites de exposição ocupacional ultrabaixos para cargas úteis reduzem o conjunto de fornecedores viáveis, permitindo precificação premium. Atrasos em vetores lentivirais de alto título e mRNA levam os patrocinadores a reservar suítes com anos de antecedência ao lançamento. À medida que as taxas de falha clínica reduzem os projetos, os CDMOs que conseguem realocar ativos rapidamente mitigarão a perda de utilização.

Vantagem de Custo e Velocidade em Mercados Emergentes

A Lei BIOSECURE levou alguns patrocinadores dos Estados Unidos a se afastar de determinadas plantas chinesas, abrindo espaço para instalações indianas, singapurenses e do Leste Europeu. Os fornecedores indianos citam prazos de seis a nove meses para a ampliação de escala de pequenas moléculas, em comparação com 12 ou mais meses em muitos sites ocidentais. Essa vantagem ressoa com biotecnologias financiadas por capital de risco que buscam chegar rapidamente ao protocolo de IND. Os governos do Oriente Médio também atraem investimentos para aumentar a autossuficiência local em medicamentos, embora a infraestrutura e a profundidade regulatória variem. A arbitragem de custos permanece significativa, mas as interrupções no frete e as fricções geopolíticas levam os patrocinadores a avaliar o fornecimento duplo mesmo quando os preços unitários sobem. As estruturas resultantes de hub e spoke equilibram velocidade, preço e resiliência.

Consolidação em Direção a CDMOs Integrados de Ponta a Ponta

A aquisição da Catalent pela Novo Holdings e a criação da Meribel Pharma Solutions pela Blue Wolf Capital exemplificam o prêmio estratégico atribuído a plataformas integradas que reduzem os atrasos na transferência de tecnologia. A responsabilidade de fonte única reduz o tempo de transição entre as fases de desenvolvimento e comercial em 6 a 12 meses, um intervalo que vale dezenas de milhões de dólares em receita perdida para medicamentos de alto valor. A propriedade de private equity frequentemente oferece termos comerciais flexíveis, como royalties escalonados e financiamento de suítes dedicadas, que alinham os incentivos dos CDMOs ao sucesso clínico. Embora os players maiores possam amortizar os custos gerais de gestão da qualidade em muitos programas, os especialistas mantêm relevância em modalidades de nicho onde a profundidade supera a amplitude. O pipeline de fusões e aquisições não mostra sinais de desaceleração no curto prazo, pois lacunas de capacidade e escassez de mão de obra qualificada elevam as avaliações.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Requisitos regulatórios rigorosos em múltiplas regiões | -0.8% | Global, com maior carga de conformidade na América do Norte, Europa e Japão | Longo prazo (≥ 4 anos) |

| Risco de utilização de capacidade e prazo de entrega | -0.6% | Global, agudo nos segmentos de envase e enchimento estéril e biológicos | Curto prazo (≤ 2 anos) |

| Alto investimento de capital para suítes de biológicos estéreis | -0.5% | Principalmente América do Norte e Europa; emergindo na Ásia-Pacífico | Médio prazo (2–4 anos) |

| Escassez de mão de obra qualificada em fabricação asséptica | -0.4% | Global, mais grave na América do Norte e Europa Ocidental | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Requisitos Regulatórios Rigorosos em Múltiplas Regiões

O Regulamento do Sistema de Gestão da Qualidade da FDA entra em vigor em fevereiro de 2026 e obriga os fabricantes de produtos combinados a alinhar a documentação com a ISO 13485.[2]U.S. Food and Drug Administration, "CMC Information for Cell and Gene Therapy IND Applications," FDA, fda.gov A Agência Europeia de Medicamentos endureceu as regras de controle de contaminação do Anexo 1 em 2024, forçando atualizações que podem custar de EUR 5 milhões a EUR 15 milhões por site.[3]EMA. "Diretrizes de Fabricação Estéril do Anexo 1," www.ema.europa.eu A PMDA do Japão adicionou exigências ampliadas de testes de estabilidade em 2025, prolongando os prazos de aprovação e aumentando os custos analíticos. A manutenção de sistemas paralelos entre autoridades sobrecarrega os CDMOs de médio porte, enquanto os grupos maiores distribuem os custos gerais de conformidade em bases de receita maiores. Os patrocinadores favorecem parceiros que já possuem licenças multirregionais, o que agrava as tendências de consolidação.

Risco de Utilização de Capacidade e Prazo de Entrega

As vagas de envase e enchimento estéril estão esgotadas com 12 a 24 meses de antecedência, levando os proprietários de medicamentos a reservar múltiplos fornecedores ou atrasar os lançamentos. A terceira linha de seringas da Oncomed no início de 2025 adicionou mais de 100 milhões de unidades por ano, mas foi alocada no primeiro dia. As suítes de vetores virais mostram o problema oposto: programas que falham na Fase I deixam capacidade ociosa, imobilizando capital. Salas limpas modulares e sistemas de uso único ajudam, mas não conseguem absorver totalmente a volatilidade quando a demanda dispara. Os patrocinadores agora negociam taxas de capacidade contingente para manter as opções abertas, elevando os encargos de capital de giro para os CDMOs. Até que plantas estéreis adicionais atinjam a prontidão para BPF, os gargalos continuarão a moderar o crescimento geral.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Serviço: Gargalos de Envase e Enchimento Impulsionam o Crescimento das Formas Farmacêuticas

O desenvolvimento e a fabricação de formas farmacêuticas acabadas devem registrar a CAGR mais rápida de 9,01% à medida que os patrocinadores disputam capacidade de seringas pré-preenchidas e frascos. Os prazos de entrega estéril já chegam a 12–24 meses, canalizando preços premium para fornecedores que conseguem expandir rapidamente. O desenvolvimento de IFA, que comandou 61,09% da participação de mercado de CDMO Farmacêutico 2.0 em 2025, permanece a âncora de volume. No entanto, as margens enfrentam pressão à medida que mais proprietários de medicamentos adotam fornecimento duplo para gerenciar riscos geopolíticos e da cadeia de suprimentos. As tarefas analíticas e de testes crescem à medida que as agências regulatórias exigem pacotes maiores de estabilidade e liberação. Ao mesmo tempo, as unidades de embalagem e logística se beneficiam de ventos favoráveis provenientes dos mandatos de serialização sob a Lei de Segurança da Cadeia de Suprimentos de Medicamentos dos Estados Unidos. Empresas de biotecnologia menores sem equipes internas de CMC dependem dos CDMOs para estudos de formulação e habilitação de IND, aprofundando a fidelização dos serviços.

A influência das escassez de capacidade aumentou a disposição dos inovadores de assinar acordos plurianuais de pagamento garantido que garantem acesso a isoladores e plataformas automatizadas de inspeção visual. Os CDMOs que agrupam envase e enchimento, embalagem secundária e logística de cadeia fria apresentam um caminho único que encurta a comercialização em vários meses. Como resultado, o mercado de CDMO Farmacêutico 2.0 gera receita combinada mais elevada por lote do que na era pré-COVID, compensando a inflação em mão de obra e energia.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Molécula: A Complexidade dos IFAs Altamente Potentes Comanda o Crescimento Mais Rápido

Os programas de pequenas moléculas responderam por 65,21% do mercado de CDMO Farmacêutico 2.0 em 2025, refletindo o domínio duradouro dos ativos administrados por via oral. O impulso de crescimento, no entanto, se desloca para os IFAs altamente potentes, com previsão de registrar uma CAGR de 8,12% com base nas cargas úteis de conjugados anticorpo-fármaco e peptídeos metabólicos. Os requisitos de exposição ocupacional abaixo de 10 ng/m³ restringem o fornecimento a um conjunto compacto de plantas com suítes de contenção avançadas, conferindo poder de precificação a esses fornecedores. Análises especiais, como testes de relação fármaco-anticorpo, diferenciam ainda mais os fornecedores e adicionam receita de serviços.

A produção de grandes moléculas se beneficia da capacidade coletiva de 784.000 litros da Samsung Biologics e dos reatores de uso único de 5.000 litros da AGC Biologics programados para entrar em operação em 2027. A terapia celular e gênica cria uma bifurcação: a capacidade de vetores virais de nível básico está em excesso de oferta, enquanto a produção de alto título em fase tardia permanece escassa. Os CDMOs que conseguem alternar suítes entre expressão em células de mamíferos, mRNA e plataformas virais desfrutam de utilização superior e oportunidades de venda cruzada.

Por Fase de Desenvolvimento: A Retomada do Financiamento de Biotecnologia Acelera a Fase II

Os pedidos da Fase III responderam por 32,90% da receita em 2025, impulsionados por campanhas mais longas e lotes de validação. O renovado financiamento de capital de risco está agora elevando a demanda da Fase II a uma CAGR de 8,20%, à medida que os patrocinadores movem candidatos paralisados durante a queda de financiamento de 2022–2023 de volta para a clínica. Os volumes pré-clínicos se constroem sobre o sucesso da prospecção de rotas impulsionada por IA, que reduz os ciclos de desenvolvimento de processos em 20–30%. A fabricação comercial cresce mais lentamente porque a grande farmacêutica repatria seletivamente os ativos mais vendidos para plantas cativas. Mesmo assim, os CDMOs garantem royalties ou descontos baseados em volume nos programas que ajudam a levar ao mercado, um modelo que diversifica a receita e eleva as avaliações empresariais.

Por Usuário Final: A Farmacêutica Virtual Impulsiona Modelos de Parceria Estratégica

A grande farmacêutica respondeu por 42,97% dos gastos em 2025, e sua CAGR de 8,43% reflete uma mudança em direção a contratos de compartilhamento de risco que incluem pagamentos por marcos e royalties. A abordagem espelha as estruturas de financiamento de biotecnologia e alinha a produção da fábrica ao sucesso clínico. Os produtores de genéricos e especialidades terceirizam para liberar recursos para reformulações de alto valor, enquanto as empresas de biotecnologia virtual dependem quase inteiramente dos CDMOs para conduzir os fluxos de trabalho de CMC. Os fornecedores que oferecem estratégia regulatória e consultoria de lançamento comercial ganham fidelização, pois os patrocinadores menores raramente possuem essas habilidades. O mercado de CDMO Farmacêutico 2.0, portanto, apresenta uma integração cada vez mais profunda que abrange desde a química medicinal até o gerenciamento do ciclo de vida pós-aprovação.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A América do Norte respondeu por 40,25% da receita em 2025, impulsionada pela Lei BIOSECURE, que direciona contratos para instalações locais e aliadas. A FUJIFILM está construindo um campus de biológicos e mRNA de USD 3,2 bilhões em Holly Springs, Carolina do Norte, que entrará em operação em 2028. A Resilience adicionou USD 225 milhões de capacidade de peptídeos em seu site em Ohio para aliviar a escassez de GLP-1. A unidade Patheon da Thermo Fisher Scientific Inc. está promovendo o registro digital de lotes e a manutenção preditiva como alavancas competitivas, refletindo uma mudança na preferência dos compradores por parceiros de fabricação ricos em dados. O México está captando interesse de nearshoring para embalagem secundária e distribuição regional, graças à logística simplificada e às baixas tarifas.

A Europa se consolidou agressivamente durante 2025. A Blue Wolf combinou as instalações da Synerlab e da antiga Recipharm na Meribel Pharma Solutions, gerando uma rede de 13 sites com pontos fortes em liofilização e tecnologias sem conservantes. A Almac abriu uma planta de dose oral potente de 100.000 pés quadrados na Irlanda do Norte para absorver a demanda em oncologia. A Aenova da Alemanha aumentou sua capacidade de blister e efervescente, confirmando um apetite estável por formas farmacêuticas tradicionais mesmo com a expansão dos biológicos. A atualização do Anexo 1 elevou os gastos de capital em toda a região e padronizou as expectativas de controle de contaminação, simplificando as transferências de tecnologia entre países.

A Ásia-Pacífico está na trilha de CAGR mais rápida de 9,78% até 2031. O contrato recorde de KRW 2,1 trilhões da Samsung Biologics em 2024 focou na expansão de capacidade na Coreia do Sul, enquanto os CDMOs indianos registraram crescimento de dois dígitos na receita à medida que os clientes ocidentais diversificaram suas cadeias de suprimentos. A AGC Biologics está aprimorando seu site em Yokohama com reatores de uso único, trazendo capacidades avançadas de células de mamíferos para o Japão. Singapura e Malásia apresentam políticas estáveis e incentivos fiscais, embora os custos de terrenos e a disponibilidade de mão de obra qualificada moderem o ritmo das construções. A China permanece vital para a demanda doméstica, mas o risco de política dos EUA leva os patrocinadores multinacionais a adotar uma estratégia de "China mais um" que realoca parte do portfólio para outros locais.

O mercado da América do Sul se concentra no Brasil, onde o regulador nacional, a ANVISA, harmonizou-se com as diretrizes da ICH em 2024, encurtando os caminhos para CDMOs estrangeiros. A instabilidade cambial na Argentina complica os planos de investimento de capital, mas uma força de trabalho qualificada e a infraestrutura legada de IFA oferecem vantagens sensíveis ao custo. Os governos regionais promovem o envase e enchimento local para reduzir a dependência de importações, embora redes limitadas de cadeia fria restrinjam a distribuição de biológicos.

Cenário Competitivo

O mercado de CDMO Farmacêutico 2.0 permanece moderado. Lonza, Catalent (agora sob a Novo Holdings), Samsung Biologics, Piramal Pharma Solutions e Recipharm respondem por uma fatia significativa, embora não dominante, do faturamento global. A Novo Holdings pagou USD 16,5 bilhões pela Catalent, uma avaliação sustentada por sua capacidade de biológicos em fase tardia e capacidades integradas de envase e enchimento. A plataforma Meribel da Blue Wolf demonstra o apetite do private equity por redes de escala intermediária que oferecem agilidade regional sem a complexidade de mega-fornecedores. Os compradores estratégicos enfatizam sistemas digitais de qualidade e suítes flexíveis que podem se adaptar de pequenas moléculas a biológicos à medida que os pipelines evoluem.

A concorrência de preços é intensa nos IFAs de pequenas moléculas de commodities, onde as plantas indianas e chinesas mantêm liderança em custos. Em contraste, os nichos de alta potência e biológicos favorecem os incumbentes com ativos de contenção ou de aço inoxidável em grande escala. Vários grupos agora negociam fluxos de royalties, financiamento de suítes dedicadas ou até mesmo participações acionárias em troca de volume de longo prazo, borrando a linha entre serviço contratado e joint venture. A escassez de operadores assépticos treinados restringe a expansão rápida em campo aberto, o que eleva as avaliações dos ativos existentes.

Olhando para o futuro, os especialistas de médio porte podem se fundir para corresponder ao alcance geográfico e à amplitude de serviços que os clientes de alto nível agora esperam. Os CDMOs que investem em ajuste de processos habilitado por IA e testes de liberação em tempo real garantirão contratos premium, enquanto as plantas atrasadas correm o risco de serem relegadas a cargas úteis genéricas sensíveis ao preço.

Líderes do Setor de CDMO Farmacêutico 2.0

Lonza Group AG

Novo Holdings A/S (Catalent Inc.)

Piramal Pharma Solutions

Samsung Biologics

Siegfried Holding AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Eurofins CDMO Alphora expandiu suas capacidades de fabricação de Ingrediente Farmacêutico Ativo (IFA) incorporando tecnologia avançada e personalizada de Fluxo Contínuo (FC) em suas operações. Este projeto é apoiado por serviços de consultoria e financiamento de pesquisa e desenvolvimento do Programa de Assistência à Pesquisa Industrial do Conselho Nacional de Pesquisas do Canadá (NRC IRAP).

- Abril de 2025: A Artis BioSolutions adquiriu a Landmark Bio, expandindo sua plataforma de CDMO de ponta a ponta para terapias avançadas; a Landmark Bio continuará operando em Watertown, Massachusetts, apoiando pesquisa translacional, desenvolvimento de processos e fabricação para terapias celulares e gênicas. A aquisição reflete a estratégia da Oak HC/FT de construir capacidade integrada de fabricação de terapias avançadas na América do Norte.

- Março de 2025: A CordenPharma apresentou uma instalação de peptídeos em campo aberto em Muttenz, Suíça, com investimento superior a EUR 500 milhões (USD 545 milhões), com capacidade de reator de síntese de peptídeos em fase sólida superior a 5.000 litros, automação avançada e construção programada para 2025–2027 com operações comerciais iniciando no primeiro semestre de 2028.

- Março de 2025: O Almac Group inaugurou uma instalação comercial de fabricação de dose sólida oral de 100.000 pés quadrados em Craigavon, Irlanda do Norte, parte de um investimento acumulado superior a GBP 400 milhões (USD 510 milhões) que apoia terapias potentes e altamente potentes com tecnologia dedicada instalada pelo parceiro. A instalação atende à demanda por fabricação de alta contenção e modelos de capacidade flexíveis.

Escopo do Relatório Global do Mercado de CDMO Farmacêutico 2.0

De acordo com o escopo do relatório, um mercado de CDMO Farmacêutico 2.0 refere-se a serviços especializados de desenvolvimento e fabricação contratados que apoiam todo o ciclo de vida dos conjugados anticorpo-fármaco (ADCs). Esses complexos terapêuticos oncológicos combinam um anticorpo monoclonal com uma carga útil citotóxica. Esses serviços cobrem tudo, desde o desenvolvimento em fase inicial até a produção em escala comercial.

O mercado de CDMO Farmacêutico 2.0 é segmentado por serviço, tipo de molécula, fase de desenvolvimento, uso final e geografia. Por serviço, o mercado é segmentado em desenvolvimento e fabricação de IFA, desenvolvimento e fabricação de forma farmacêutica acabada, serviços analíticos e de testes, embalagem e logística, e outros serviços. Por tipo de molécula, o mercado é segmentado em pequenas moléculas, grandes moléculas/biológicos e IFAs altamente potentes. Por fase de desenvolvimento, o mercado é segmentado em pré-clínica, Fase I, Fase II, Fase III e comercial. Por usuário final, o mercado é segmentado em grande farmacêutica, biotecnologia emergente / apoiada por capital de risco, genéricos/farmacêutica especializada e farmacêutica virtual e tecnobio. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também cobre tamanhos de mercado estimados e tendências para 17 países nas principais regiões do mundo. O relatório oferece tamanho de mercado e previsões em valor (USD) para os segmentos acima.

| Desenvolvimento e Fabricação de IFA |

| Desenvolvimento e Fabricação de Forma Farmacêutica Acabada |

| Serviços Analíticos e de Testes |

| Embalagem e Logística |

| Outros Serviços |

| Pequena Molécula |

| Grande Molécula / Biológicos |

| IFAs Altamente Potentes |

| Pré-Clínica |

| Fase I |

| Fase II |

| Fase III |

| Comercial |

| Grande Farmacêutica |

| Biotecnologia Emergente / Apoiada por Capital de Risco |

| Genéricos / Farmacêutica Especializada |

| Farmacêutica Virtual e Tecnobio |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Serviço | Desenvolvimento e Fabricação de IFA | |

| Desenvolvimento e Fabricação de Forma Farmacêutica Acabada | ||

| Serviços Analíticos e de Testes | ||

| Embalagem e Logística | ||

| Outros Serviços | ||

| Por Tipo de Molécula | Pequena Molécula | |

| Grande Molécula / Biológicos | ||

| IFAs Altamente Potentes | ||

| Por Fase de Desenvolvimento | Pré-Clínica | |

| Fase I | ||

| Fase II | ||

| Fase III | ||

| Comercial | ||

| Por Usuário Final | Grande Farmacêutica | |

| Biotecnologia Emergente / Apoiada por Capital de Risco | ||

| Genéricos / Farmacêutica Especializada | ||

| Farmacêutica Virtual e Tecnobio | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de CDMO Farmacêutico 2.0?

O tamanho do mercado de CDMO Farmacêutico 2.0 é de USD 186,65 bilhões em 2026.

Com que velocidade o setor está crescendo?

A receita do mercado deve aumentar a uma CAGR de 7,89% entre 2026 e 2031.

Qual segmento de serviço está se expandindo mais rapidamente?

O desenvolvimento e a fabricação de formas farmacêuticas acabadas devem crescer a 9,01% ao ano até 2031, impulsionados pela demanda de envase e enchimento estéril.

Por que os IFAs altamente potentes estão ganhando tração?

Os peptídeos oncológicos e as cargas úteis de conjugados anticorpo-fármaco necessitam de suítes avançadas de contenção, impulsionando a receita de IFAs altamente potentes a uma CAGR de 8,12%.

Qual região apresenta o maior crescimento futuro?

Espera-se que a Ásia-Pacífico registre a CAGR mais rápida de 9,78% devido a grandes investimentos na Índia e na Coreia do Sul.

Como as grandes empresas farmacêuticas estão se relacionando com os CDMOs hoje?

A grande farmacêutica forma cada vez mais parcerias de compartilhamento de risco que incluem pagamentos por marcos, co-investimento em capacidade e, às vezes, fluxos de royalties.

Página atualizada pela última vez em: