Tamanho e Participação do Mercado de CDMO de Injetáveis Estéreis

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 17.13 Bilhões de dólares |

| Tamanho do Mercado (2031) | 26.92 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.47% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

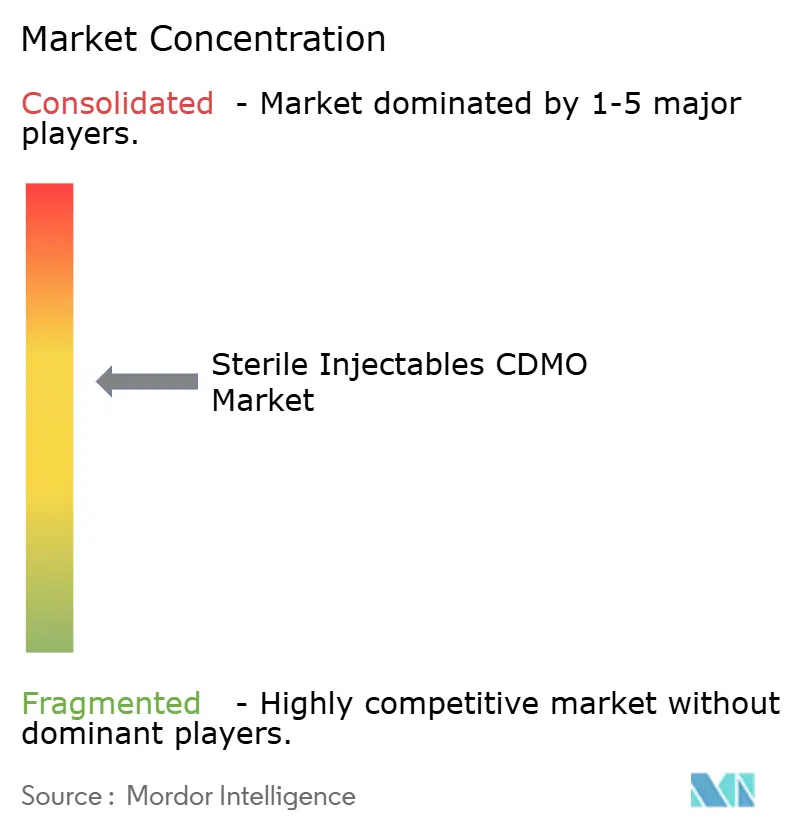

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de CDMO de Injetáveis Estéreis por Mordor Intelligence

O tamanho do Mercado de CDMO de Injetáveis Estéreis tem projeção de expansão de USD 15,64 bilhões em 2025 e USD 17,13 bilhões em 2026 para USD 26,92 bilhões até 2031, registrando um CAGR de 9,47% entre 2026 e 2031.

Os patrocinadores estão ampliando os orçamentos de terceirização à medida que a complexidade regulatória, a inovação em biológicos e a escassez de capital tornam os parceiros especializados indispensáveis. Empresas farmacêuticas de médio porte estão redirecionando recursos de unidades internas para CDMOs flexíveis que encurtam os prazos de lançamento, enquanto modelos de biotecnologia virtual incorporam a fabricação externa desde as etapas pré-clínicas. CDMOs que combinam capacidades de desenvolvimento ponta a ponta, analíticas e de envase de alta velocidade estão conquistando contratos de longo prazo à medida que os inovadores buscam simplicidade na cadeia de suprimentos. Os investimentos em tecnologia em processamento asséptico baseado em isoladores, fabricação contínua e inspeção automatizada estão emergindo como os principais alavancadores para liberação mais rápida de lotes e confiança regulatória.

Principais Conclusões do Relatório

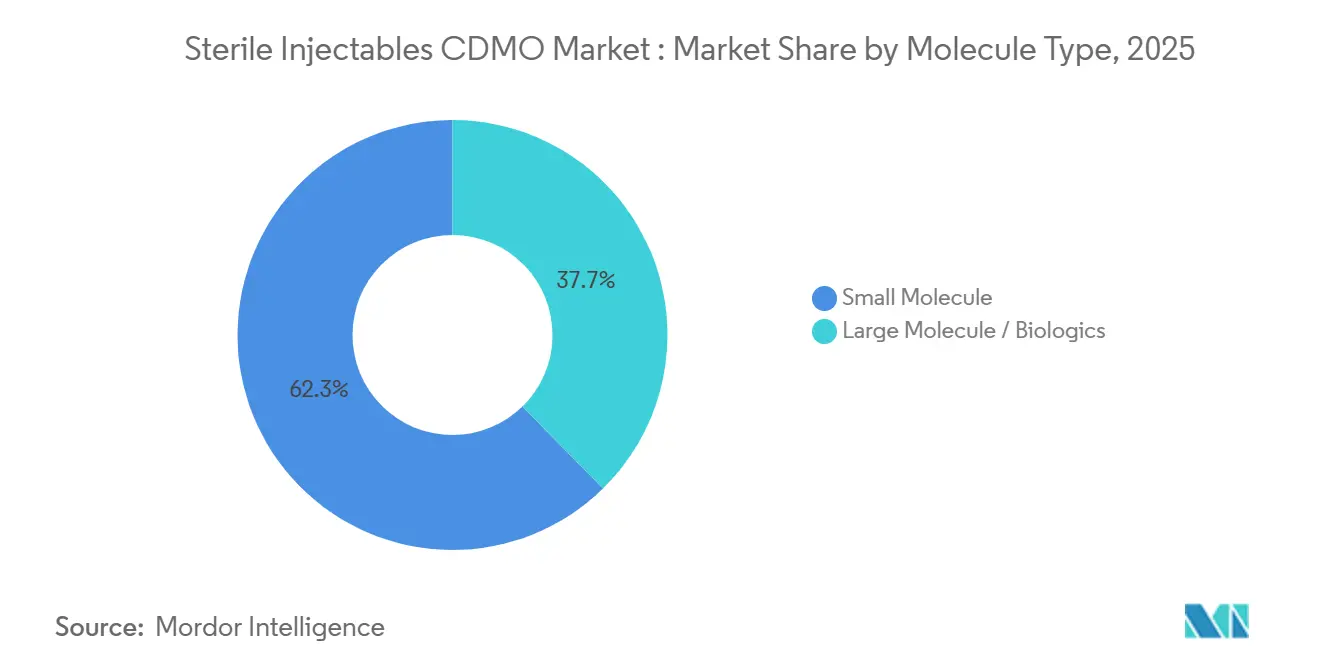

- Por tipo de molécula, as moléculas pequenas capturaram 62,34% da participação do mercado de CDMO de injetáveis estéreis em 2025, enquanto os biológicos avançam a um CAGR de 10,34% até 2031.

- Por serviço, os serviços analíticos e de testes lideraram com 39,95% de participação na receita em 2025, enquanto os serviços de fabricação têm previsão de expansão a um CAGR de 9,67% até 2031.

- Por forma de dosagem, frascos e ampolas representaram 45,01% do tamanho do mercado de CDMO de injetáveis estéreis em 2025 e estão crescendo a um CAGR de 8,65% até 2031.

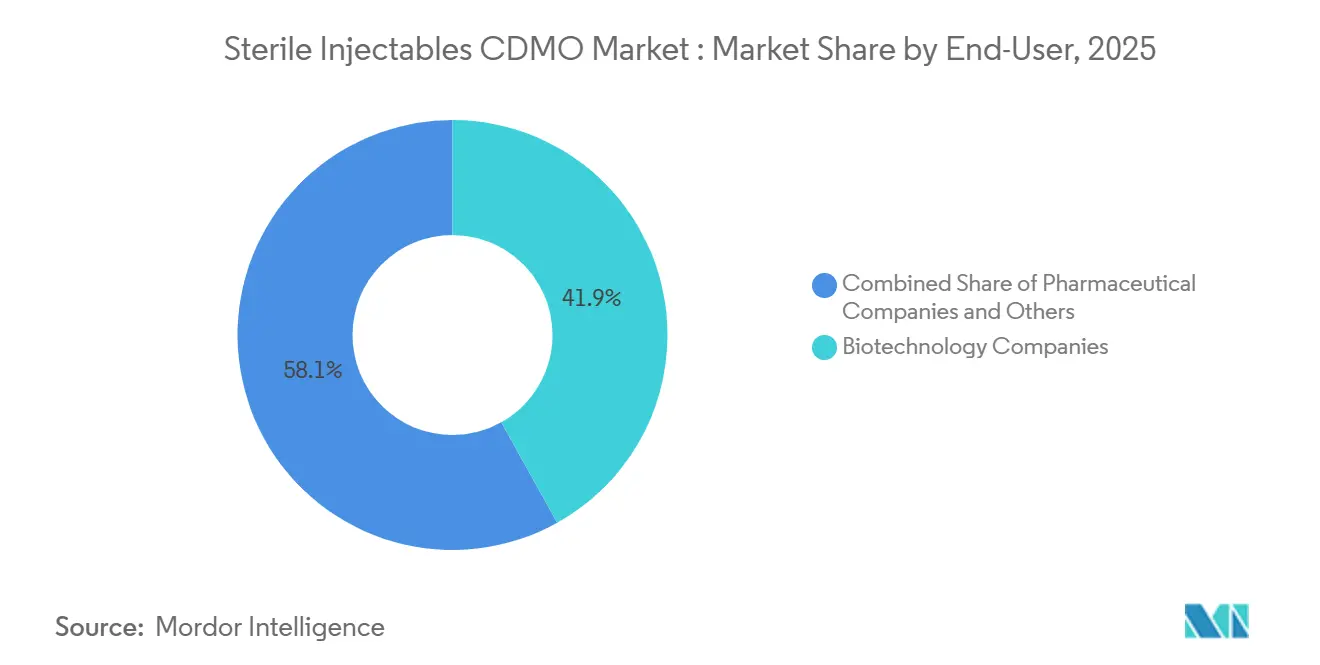

- Por usuário final, as empresas de biotecnologia detinham 41,91% da receita em 2025 e têm projeção de crescimento a um CAGR de 10,65% até 2031.

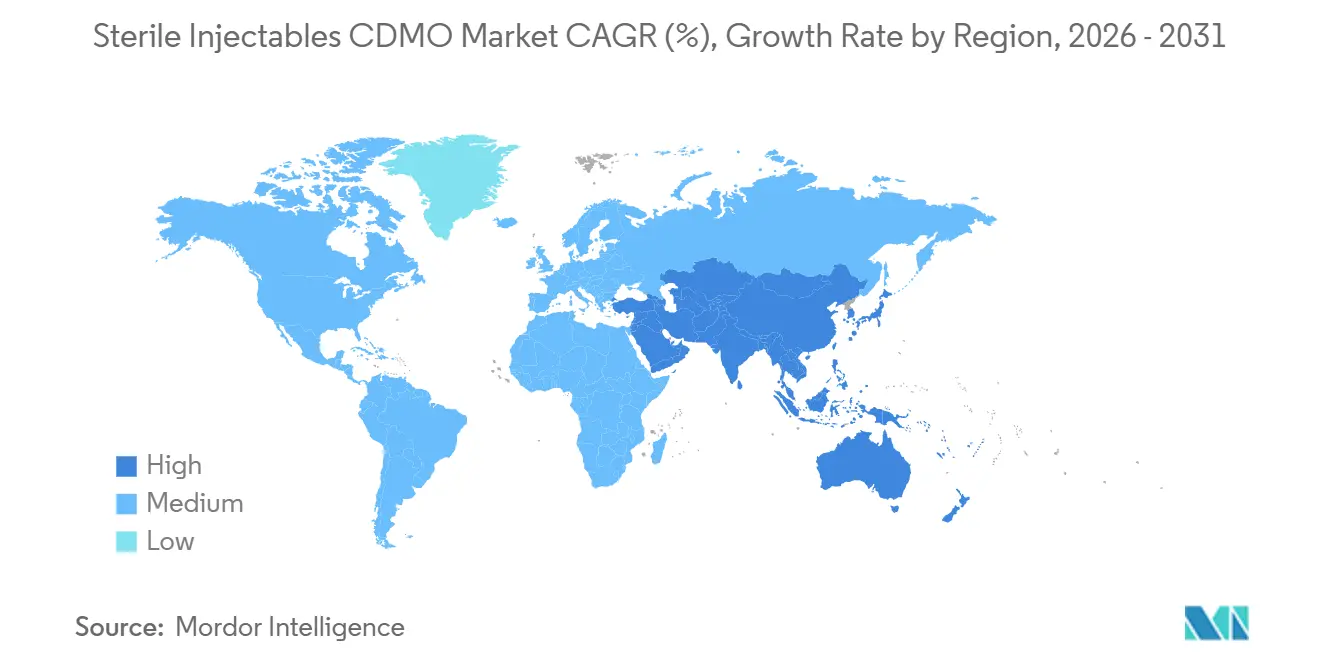

- Por geografia, a América do Norte comandou 45,25% da participação na receita em 2025, enquanto a Ásia-Pacífico registra o CAGR regional mais rápido, de 10,48%, até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de CDMO de Injetáveis Estéreis

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DO CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Rápida expansão do pipeline de biológicos | +2.1% | Global, maior na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Escassez de capacidade asséptica interna | +1.8% | América do Norte e Europa com transbordamento para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Crescente demanda por formatos prontos para uso | +1.5% | Global, adoção antecipada na América do Norte e Europa Ocidental | Médio prazo (2 a 4 anos) |

| Maior rigor regulatório | +1.4% | Global, especialmente nos territórios da UE e da FDA | Longo prazo (≥ 4 anos) |

| Maior prevalência de doenças crônicas | +1.3% | Global, envelhecimento em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Processamento de microlotes habilitado por automação | +1.0% | América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Expansão do Pipeline de Biológicos

Os biológicos representaram cerca de 40% dos 55 novos medicamentos aprovados pela FDA em 2024, ante 25% cinco anos antes.[1]Food and Drug Administration, "Aprovações de Novas Terapias Medicamentosas 2024," fda.gov A engenharia contínua de anticorpos, os avanços em terapia gênica e uma onda de biossimilares estão impulsionando os inovadores em direção a parceiros capazes de gerenciar o envase estéril em escala clínica e comercial. As expirações de patentes de agentes como adalimumabe e bevacizumabe expandiram os pipelines de biossimilares, mas muito poucas empresas de médio porte possuem unidades de biológicos validadas. CDMOs com histórico comprovado no manuseio de citotóxicos e tecnologia de isoladores estão captando demanda desproporcional, pois conjugados anticorpo-fármaco e biespecíficos requerem contenção especializada.

Escassez de Capacidade Asséptica Interna entre Farmacêuticas de Médio Porte

A construção de uma linha asséptica dedicada pode superar USD 300 milhões e levar até cinco anos. Com taxas de sucesso clínico próximas de 10% para ativos em estágio inicial, muitas empresas de médio porte veem retorno limitado sobre esse capital e, portanto, terceirizam. Pesquisas do setor mostram que a utilização global de envase superou 85% em 2024, com as linhas de liofilização ainda mais altas, criando atrasos de agendamento de 18 a 24 meses. Modelos de biotecnologia virtual, atualmente mais de 60% dos desenvolvedores iniciais de biológicos, dependem de CDMOs para tudo, desde corridas de toxicologia até a liberação comercial.

Crescente Demanda por Formatos de Envase Prontos para Uso

Seringas prontas para uso e frascos aninhados eliminam as etapas de lavagem e esterilização, reduzindo o risco microbiano e encurtando os tempos de ciclo. A orientação da FDA em 2023 endossou explicitamente os recipientes prontos para uso como ferramenta de mitigação de contaminação. Biológicos de alto valor, nos quais um único lote perdido pode superar USD 10 milhões, justificam o preço premium de 30% a 50% dos componentes prontos para uso. CDMOs que adaptam linhas de isoladores para compatibilidade com formatos prontos para uso estão expandindo margens e atraindo inovadores que priorizam a garantia de esterilidade em detrimento do custo unitário.

Maior Rigor Regulatório Impulsionando a Terceirização para Especialistas

A União Europeia implementou um Anexo 1 revisado em 2023, exigindo controle de contaminação mais rigoroso e verificação contínua do processo.[2]Agência Europeia de Medicamentos, "Anexo 1 Fabricação de Medicamentos Estéreis," ema.europa.eu As atualizações de conformidade custam aos fabricantes menores entre USD 5 milhões e USD 20 milhões por instalação e frequentemente exigem nova infraestrutura de monitoramento ambiental. Patrocinadores sem equipes regulatórias internas transferem a produção para CDMOs com aprovações de BPF em múltiplos sites, transferindo o risco de auditoria para parceiros experientes. Dinâmicas semelhantes seguem a orientação asséptica da FDA de 2024, tornando a prontidão para inspeção um diferencial central.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DO CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Capacidade global limitada de liofilização | -1.2% | Global, aguda na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Requisitos regulatórios fragmentados em mercados emergentes | -0.9% | Ásia-Pacífico, Oriente Médio e África, América Latina | Médio prazo (2 a 4 anos) |

| Escassez de frascos de vidro e falhas de integridade de fechamento de recipientes | -0.7% | Global, particularmente América do Norte, Europa, Ásia-Pacífico | Curto a médio prazo (1 a 3 anos) |

| Escassez de talentos em unidades assépticas de alta potência | -1.0% | Global, mais grave na América do Norte, Europa, Ásia-Pacífico | Médio a longo prazo (3 a 5 anos) |

| Fonte: Mordor Intelligence | |||

Capacidade Global Limitada de Liofilização Causando Gargalos de Agendamento

A liofilização continua sendo o método de estabilização preferido para biológicos termossensíveis, mas a capacidade global de liofilização fica aquém da demanda em cerca de 15% a 20%, com prazos de entrega para campanhas em escala comercial se estendendo para 18 a 24 meses. A intensidade de capital das linhas de liofilização — USD 15 milhões a USD 25 milhões por unidade, mais 12 a 18 meses para instalação e validação — desencoraja a expansão rápida de capacidade, enquanto os custos de energia para ciclos de liofilização de vários dias aumentaram 30% a 40% desde 2022. Os patrocinadores enfrentam uma escolha estratégica: aceitar prazos estendidos que atrasam a entrada no mercado ou reformular produtos para apresentações estáveis em forma líquida, um caminho que requer registros regulatórios adicionais e estudos de ponte clínica. CDMOs com capacidade de liofilização existente aproveitam essa escassez para cobrar preços premium, mas o gargalo restringe o crescimento geral do mercado. A restrição é mais aguda para biossimilares, onde a concorrência de preços limita a disposição dos patrocinadores de absorver taxas premium de CDMO, criando um mercado bifurcado onde os biológicos inovadores garantem capacidade enquanto os desenvolvedores de biossimilares aguardam na fila.

Requisitos Regulatórios Altamente Fragmentados em Mercados Emergentes

A NMPA da China ainda exige ensaios locais para biológicos, acrescentando até dois anos e USD 40 milhões em gastos. [3]Administração Nacional de Produtos Médicos, "Diretrizes Técnicas para Aceitação de Dados de Ensaios Clínicos Realizados no Exterior," nmpa.gov.cn A ANVISA do Brasil aplica protocolos de estabilidade exclusivos, enquanto os estados do Conselho de Cooperação do Golfo exigem, cada um, inspeções separadas de sites de BPF. CDMOs que operam globalmente precisam manter sistemas de qualidade paralelos, inflando os custos indiretos em 20%. Fornecedores menores evitam essa situação, consolidando participação nos CDMOs multinacionais, mas elevando os custos para inovadores que visam regiões de crescimento acelerado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Molécula: Biológicos Superam Moléculas Pequenas Apesar de uma Base Menor

As moléculas pequenas geraram 62,34% da receita do mercado de CDMO de injetáveis estéreis em 2025, ancoradas por injeções hospitalares consolidadas em anestesia e oncologia. Os biológicos, embora partindo de uma base menor, estão crescendo a um CAGR de 10,34% até 2031. Esse impulso reflete o preço premium de USD 50.000 a USD 150.000 por paciente e as barreiras técnicas que limitam a concorrência. Conjugados anticorpo-fármaco e análogos de GLP-1 dependem de CDMOs com unidades citotóxicas, um ativo detido por menos de 20 fornecedores globais. CDMOs com dupla capacidade que operam linhas adjacentes de moléculas pequenas e biológicos podem flexibilizar a capacidade com base nas oscilações do pipeline, mas as margens claramente favorecem os biológicos devido aos valores dos lotes e à exclusividade prolongada.

O robusto desenvolvimento de biossimilares é outro catalisador. Desenvolvedores que correm para conquistar participação após a expiração de patentes de anticorpos monoclonais dependem de plantas de terceiros para cumprir janelas de lançamento apertadas. A fabricação contínua ainda é incipiente, mas oferece promessa para a futura redução de custos de moléculas pequenas. Enquanto isso, as decisões de terceirização de biológicos dependem da logística de cadeia fria e dos slots de liofilização, questões que ampliam a importância de um parceiro integrado. Como resultado, o mercado de CDMO de injetáveis estéreis está vendo o fluxo de capital em direção à capacidade de biológicos, embora as injeções oncológicas genéricas ainda sustentem os volumes de base nas linhas de moléculas pequenas.

Por Serviços: Fabricação Avança Enquanto os Testes Analíticos Estabilizam

Os serviços analíticos e de testes contribuíram com 39,95% da receita do segmento em 2025, à medida que os reguladores intensificaram as expectativas de ensaios para potência, endotoxina e extraíveis. No entanto, os serviços de fabricação estão acelerando a um CAGR de 9,67%, pois a construção de novas salas limpas é antieconômica para muitos patrocinadores. As modernas unidades de envase agora integram robótica para manuseio de frascos e inspeção baseada em câmera, que reduzem o contato do operador e elevam a produção. O desenvolvimento de formulações, embora menor, é de importância crítica para a redução de viscosidade em biológicos concentrados.

A demanda por contratos agrupados está crescendo. Os patrocinadores preferem um único contrato mestre de serviços cobrindo formulação, análises e lotes comerciais para reduzir as transferências. Consequentemente, laboratórios analíticos independentes enfrentam crescimento mais lento, a menos que ofereçam ensaios de nicho, como testes de potência baseados em células para terapias gênicas. CDMOs que adotam tecnologia analítica de processo para liberação em linha podem encurtar a disposição de lotes de semanas para horas, uma vantagem competitiva futura. Ao longo da previsão, espera-se que o mercado de CDMO de injetáveis estéreis veja a participação de receita da fabricação aumentar gradualmente à medida que o investimento de capital migra para linhas de alta velocidade equipadas para recipientes prontos para uso.

Por Forma de Dosagem: Frascos Dominam, mas Seringas Pré-preenchidas Ganham Participação

Frascos e ampolas representaram 45,01% da receita do mercado de CDMO de injetáveis estéreis em 2025, favorecidos pela versatilidade e familiaridade hospitalar. O crescimento a um CAGR de 8,65% é sustentado por infusões oncológicas e terapias anti-infecciosas que ainda dependem da reconstituição em frascos. As seringas pré-preenchidas estão acelerando mais rapidamente em termos relativos, à medida que a autoadministração para condições crônicas se expande. Biológicos voltados para artrite reumatoide ou esclerose múltipla frequentemente são lançados diretamente em um dispositivo pré-preenchido para aumentar a adesão.

Autoinjectors e canetas estão se proliferando e exigindo linhas de montagem especiais com especificações de partículas mais rígidas. Os obstáculos de qualidade persistem, notadamente as falhas de integridade de fechamento de recipientes que comprometem a esterilidade. Os CDMOs estão combatendo o risco com detecção de vazamentos a laser e sistemas de visão de máquina, ambos os quais aumentam o investimento de capital, mas desbloqueiam pontos de preço mais altos para biológicos de alto valor. À medida que a complexidade dos dispositivos aumenta, os parceiros capazes de integrar a validação de medicamento, dispositivo e embalagem em uma única instalação capturarão fatias maiores do mercado de CDMO de injetáveis estéreis.

Por Usuário Final: Empresas de Biotecnologia Lideram o Crescimento à Medida que os Modelos Virtuais se Proliferam

As empresas de biotecnologia detinham 41,91% da receita em 2025 e têm previsão de crescimento a um CAGR de 10,65% até 2031. As estratégias de ativos leves criaram empresas virtuais que terceirizam tudo, desde lotes de toxicologia até o fornecimento comercial, incorporando relacionamentos com CDMOs desde cedo. As empresas farmacêuticas permanecem clientes significativos, mas crescem mais lentamente, pois ainda retêm alguma capacidade interna. Academias e agências governamentais, notáveis durante a COVID-19, agora representam uma participação menor, mas estratégica, para contramedidas pandêmicas.

CDMOs que atendem empresas de biotecnologia enfatizam a flexibilidade, executando rotineiramente microlotes de 10 litros na mesma unidade que muda para campanhas de 2.000 litros. A velocidade importa mais do que o preço, especialmente quando o financiamento de capital de risco está vinculado a marcos clínicos. Por outro lado, as grandes farmacêuticas buscam redes globais e eficiência de custos, pressionando os CDMOs a harmonizar a documentação de BPF em todos os continentes. Esse duplo mandato de flexibilidade e escala ressalta por que o mercado de CDMO de injetáveis estéreis valoriza parceiros que possuem múltiplos sites que compartilham uma estrutura de qualidade comum.

Análise Geográfica

A América do Norte gerou 45,25% da receita do mercado de CDMO de injetáveis estéreis em 2025, impulsionada por densos clusters de biotecnologia em Boston, Carolina do Norte e Califórnia. A aquisição da Catalent pela Novo Holdings por USD 16,5 bilhões, seguida pela compra de três plantas da Catalent pela Novo Nordisk por USD 11,7 bilhões, sinaliza integração vertical voltada para garantir slots de envase de GLP-1. A Thermo Fisher adicionou capacidade ao assumir o site da Sanofi em Ridgefield, Nova Jersey, em 2025, e a Vetter iniciou a construção de uma planta clínica em Illinois prevista para 2029. Os altos custos de mão de obra são um obstáculo, mas a credibilidade junto à FDA mantém a capacidade norte-americana em alta demanda para lançamentos globais.

A Europa abriga extensas instalações assépticas na Alemanha, França, Itália e Espanha, representando coletivamente a capacidade regional. As revisões do Anexo 1 catalisaram atualizações de instalações que fortalecem a reputação europeia de qualidade, enquanto os incentivos fiscais da França estão atraindo novos investimentos em biológicos. O capital privado permanece ativo, demonstrado pelo fechamento da aquisição da Recipharm pela EQT e ADIA em 2025. As taxas de mão de obra mais baixas da Espanha atraem projetos sensíveis a custos, embora os padrões de qualidade regulamentados permaneçam uniformes em todos os estados da EMA. A divergência do Reino Unido pós-Brexit introduz documentação adicional, mas o alinhamento nas BPF mantém o atrito comercial baixo.[4]Agência Reguladora de Medicamentos e Produtos de Saúde, "Instalações de BPF Aprovadas na Grã-Bretanha," mhra.gov.uk

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 10,48% até 2031. A Samsung Biologics ativou sua Planta 5 de 180.000 litros em 2025 após investir KRW 1,9 trilhão, tornando a Coreia do Sul um importante hub de biológicos. A WuXi Biologics está escalando múltiplos sites chineses para atender à demanda doméstica e às exportações. O grande pool de talentos da Índia e os custos competitivos atraem projetos de moléculas pequenas, enquanto a planta da Pfizer na Austrália está passando por uma atualização antimicrobiana de AU 150 milhões, com conclusão em 2026. A harmonização regulatória ainda está em andamento, mas melhorias constantes atraíram aprovações de auditoria de grandes farmacêuticas, reforçando o papel da Ásia-Pacífico no mercado de CDMO de injetáveis estéreis.

Cenário Competitivo

O mercado de CDMO de injetáveis estéreis é moderadamente concentrado. Lonza, Catalent da Novo Holdings, Thermo Fisher Scientific, Samsung Biologics e WuXi Biologics detêm coletivamente uma participação dominante, deixando espaço para especialistas de médio porte como Vetter, Recipharm, Siegfried e Jubilant. Os movimentos estratégicos recentes ressaltam uma mudança da concorrência por preço para velocidade, segurança de capacidade e liderança tecnológica. As compras de sites pela Novo Nordisk protegem o fornecimento de GLP-1, a enorme adição de planta da Samsung Biologics visa anticorpos monoclonais, e a Lonza está investindo CHF 500 milhões em Vacaville para abrigar biológicos em estágio avançado.

A adoção de tecnologia está avançando rapidamente. Linhas de envase baseadas em isoladores combinadas com inspeção visual automatizada reduzem o risco de contaminação e o tempo do operador. A fabricação contínua, agora parte da ICH Q13, oferece liberação em tempo real e menor área de ocupação, embora a adoção permaneça limitada a CDMOs com capital abundante. O manuseio de alta potência para conjugados anticorpo-fármaco continua sendo uma capacidade escassa, conferindo poder de precificação aos fornecedores que possuem unidades dedicadas. A liofilização continua sendo outra escassez, com filas se estendendo por dois anos, permitindo que os titulares cobrem prêmios durante as negociações de slots.

Os históricos regulatórios tornaram-se uma barreira rígida à entrada. Os patrocinadores examinam as tendências do Formulário 483 da FDA e os históricos de certificação da EMA antes de conceder contratos plurianuais que frequentemente superam USD 500 milhões. Empresas menores incapazes de se atualizar rapidamente estão formando parcerias por meio de alianças; por exemplo, lojas exclusivas de envase estão se unindo a laboratórios de formulação para licitar conjuntamente por mandatos de serviço completo. Aportes de capital privado, como o investimento de crescimento de USD 25 milhões da Signet Healthcare na RK Pharma em outubro de 2025, estão financiando atualizações direcionadas, mas a janela para recuperar o atraso está se estreitando.

Líderes do Setor de CDMO de Injetáveis Estéreis

Lonza Group AG

Samsung Biologics

Siegfried Holding AG

Thermo Fisher Scientific Inc. (Patheon)

WuXi Biologics

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Adragos Pharma finalizou a aquisição de uma instalação de envase estéril em escala comercial localizada em Maisons-Alfort, França, anteriormente pertencente à Sanofi. O site de Maisons-Alfort é reconhecido como uma das maiores instalações de fabricação de injetáveis estéreis da Europa, oferecendo capacidades em escala industrial para seringas pré-preenchidas, bem como frascos líquidos e liofilizados.

- Dezembro de 2025: A Incog BioPharma reservou aproximadamente USD 200 milhões para expandir a capacidade de injetáveis em seu site em Fishers, Indiana.

- Outubro de 2025: A RK Pharma recebeu um aporte de USD 25 milhões da Signet Healthcare Partners para escalar a fabricação estéril nos Estados Unidos.

Escopo do Relatório Global do Mercado de CDMO de Injetáveis Estéreis

De acordo com o escopo do relatório, um CDMO de injetáveis estéreis é um parceiro de terceirização especializado que fornece serviços de desenvolvimento, formulação, fabricação asséptica e envase para medicamentos injetáveis sob condições estritamente estéreis. Essas organizações garantem a conformidade com os padrões regulatórios globais (FDA, EMA, OMS) e desempenham um papel crítico em ajudar empresas farmacêuticas e de biotecnologia a levar terapias injetáveis ao mercado.

O mercado de CDMO de injetáveis estéreis é segmentado por tipo de molécula, serviços, forma de dosagem, usuário final e geografia. Os tipos de moléculas incluem molécula pequena e molécula grande ou biológicos. Por serviços, o mercado é segmentado em desenvolvimento de formulação, serviços analíticos e de testes, fabricação, envase e embalagem, e outros. Por formas de dosagem, o mercado é segmentado em frascos e ampolas, seringas pré-preenchidas, injetáveis especiais e outras formas. Por usuários finais, o mercado é segmentado em empresas farmacêuticas, empresas de biotecnologia e outros. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países diferentes nas principais regiões globalmente. O relatório oferece tamanho de mercado e previsões em valor (USD) para os segmentos acima.

| Molécula Pequena |

| Molécula Grande / Biológicos |

| Desenvolvimento de Formulação |

| Serviços Analíticos e de Testes |

| Fabricação |

| Envase e Embalagem |

| Outros |

| Frascos e Ampolas |

| Seringas Pré-preenchidas |

| Injetáveis Especiais |

| Outros |

| Empresas Farmacêuticas |

| Empresas de Biotecnologia |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Molécula | Molécula Pequena | |

| Molécula Grande / Biológicos | ||

| Por Serviços | Desenvolvimento de Formulação | |

| Serviços Analíticos e de Testes | ||

| Fabricação | ||

| Envase e Embalagem | ||

| Outros | ||

| Por Forma de Dosagem | Frascos e Ampolas | |

| Seringas Pré-preenchidas | ||

| Injetáveis Especiais | ||

| Outros | ||

| Por Usuário Final | Empresas Farmacêuticas | |

| Empresas de Biotecnologia | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de CDMO de injetáveis estéreis até 2031?

O setor tem previsão de atingir USD 26,92 bilhões até 2031, crescendo a um CAGR de 9,47% a partir de 2026.

Qual classe de molécula está se expandindo mais rapidamente em injetáveis estéreis terceirizados?

Os biológicos estão crescendo a um CAGR de 10,34% até 2031, impulsionados por biossimilares e novas modalidades que requerem envase especializado.

Por que as empresas de biotecnologia virtual são vitais para a demanda de CDMO?

Sem plantas internas, as biotecnologias virtuais terceirizam cada etapa, desde a toxicologia até o fornecimento comercial, impulsionando o crescimento de receita de CDMO de dois dígitos.

Quais formas de dosagem estão ganhando participação em relação aos frascos?

Seringas pré-preenchidas e autoinjectors estão avançando rapidamente porque permitem a autoadministração e reduzem os custos hospitalares.

Qual restrição de capacidade mais limita a expansão do mercado?

Os slots globais de liofilização ficam aquém da demanda em cerca de 15%, estendendo os prazos de entrega de campanhas para até dois anos.

Qual região crescerá mais rapidamente até 2031?

A Ásia-Pacífico está no caminho para um CAGR de 10,48%, apoiada por adições de capacidade na China, Índia e Coreia do Sul.

Página atualizada pela última vez em: