Tamanho e Participação do Mercado de Separação Celular

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 12.39 Bilhões de dólares |

| Tamanho do Mercado (2031) | 20.01 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.06% CAGR |

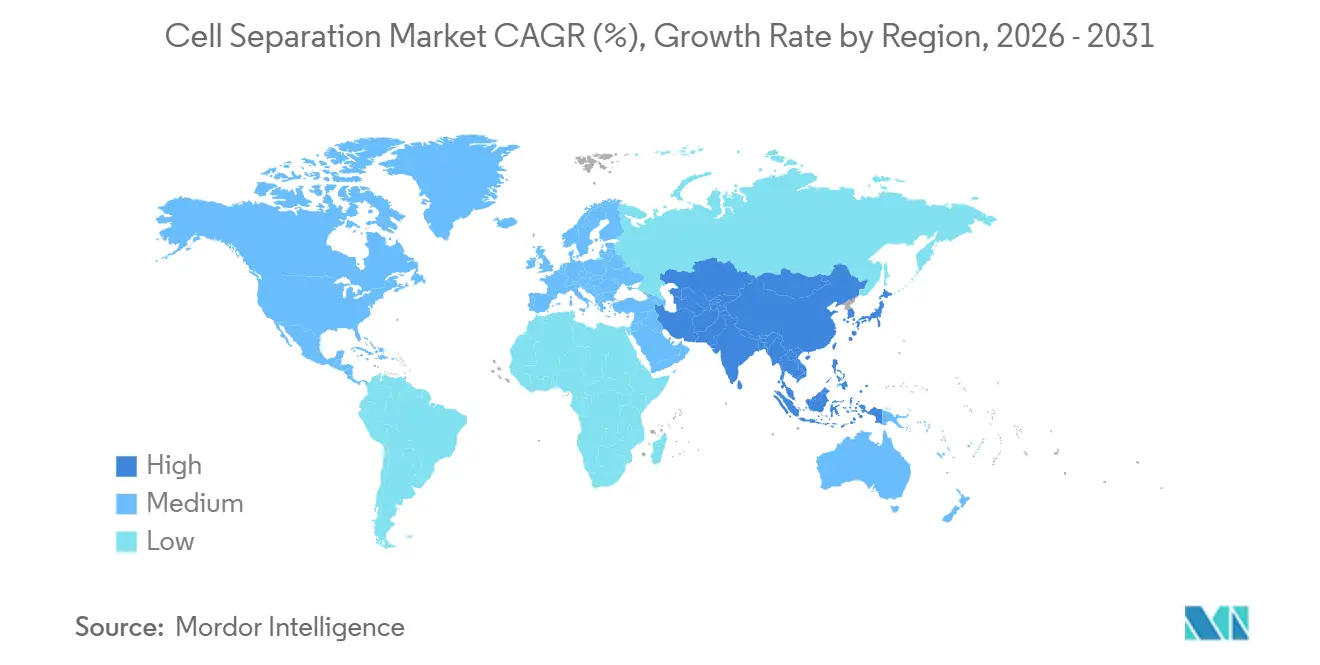

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

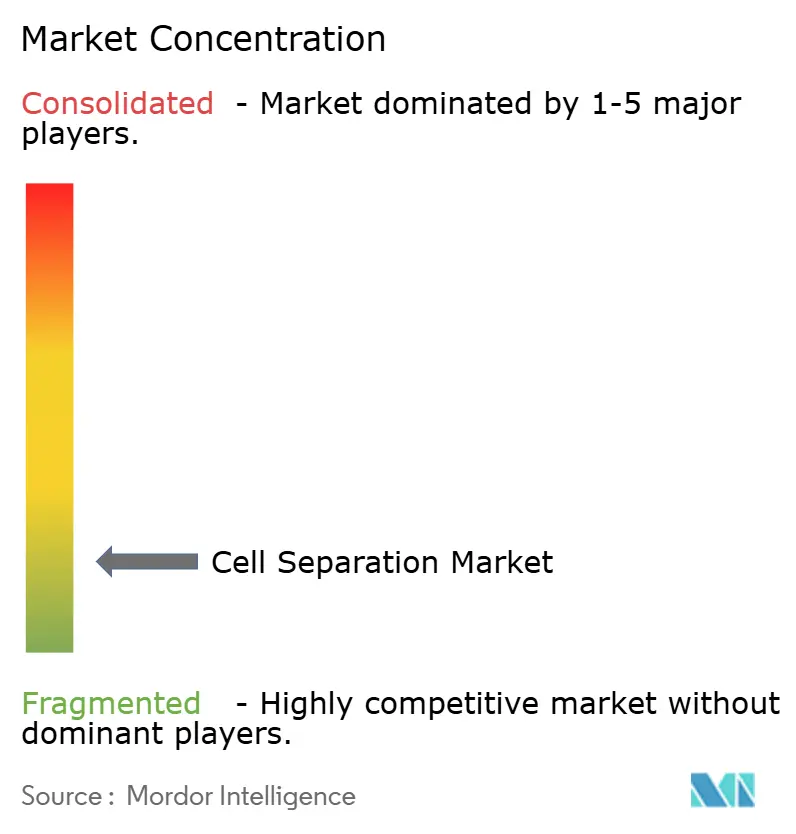

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Separação Celular por Mordor Intelligence

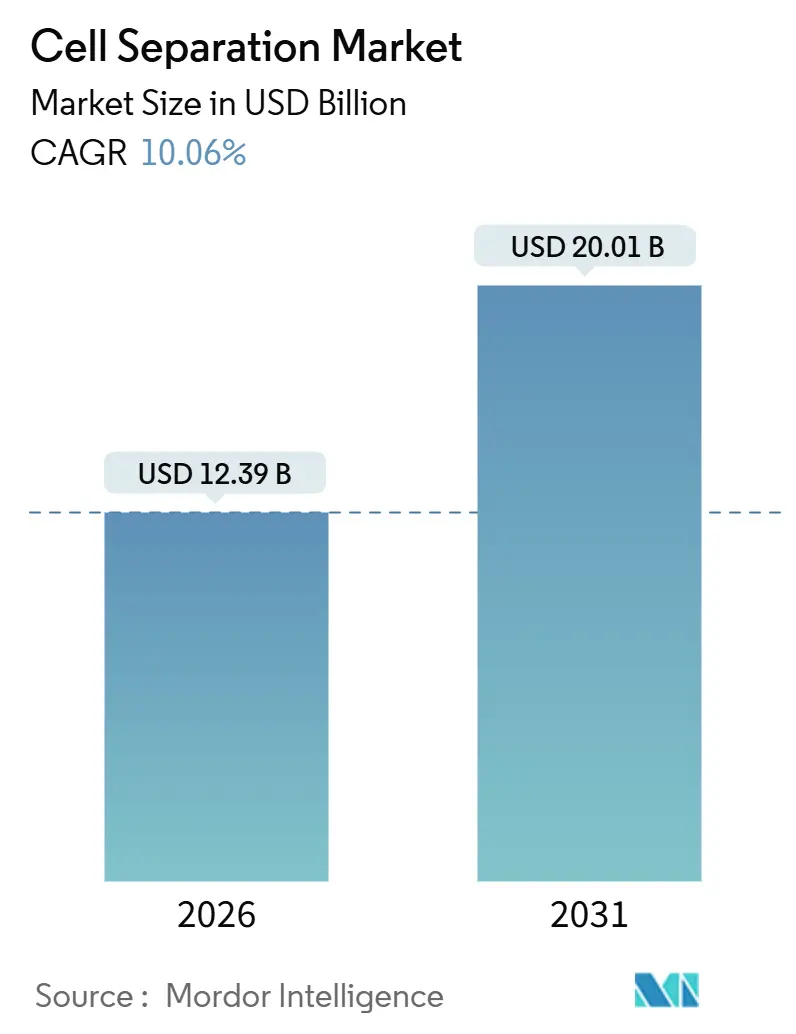

O tamanho do Mercado de Separação Celular é estimado em USD 12,39 bilhões em 2026, e espera-se que atinja USD 20,01 bilhões até 2031, a um CAGR de 10,06% durante o período de previsão (2026-2031).

A demanda está se acelerando à medida que a automação em sistema fechado se torna padrão na fabricação de terapias celulares e gênicas (TCG), estudos de oncologia de alto rendimento exigem classificação com múltiplos parâmetros, e a microfluídica aliada à inteligência artificial viabiliza diagnósticos de células raras sem marcadores. Os fornecedores estão se consolidando para oferecer fluxos de trabalho de ponta a ponta, ilustrado pelo acordo da Waters para adquirir a BD Biosciences & Diagnostics e pela compra da unidade de filtração da Solventum pela Thermo Fisher. O impulso regulatório também é relevante: o FDA aprovou seis BLAs de TCG em 2024, e a orientação da EMA de 2025 agora permite a produção de CAR-T em ambiente hospitalar em isoladores, ambos acelerando a adoção de plataformas automatizadas de grau GMP. A expansão da infraestrutura na Ásia-Pacífico, especialmente na China e na Índia, posiciona a região para crescimento de dois dígitos até 2031, enquanto a América do Norte permanece o maior comprador devido à atividade de concessão de subsídios do NIH e do NCI.

Principais Conclusões do Relatório

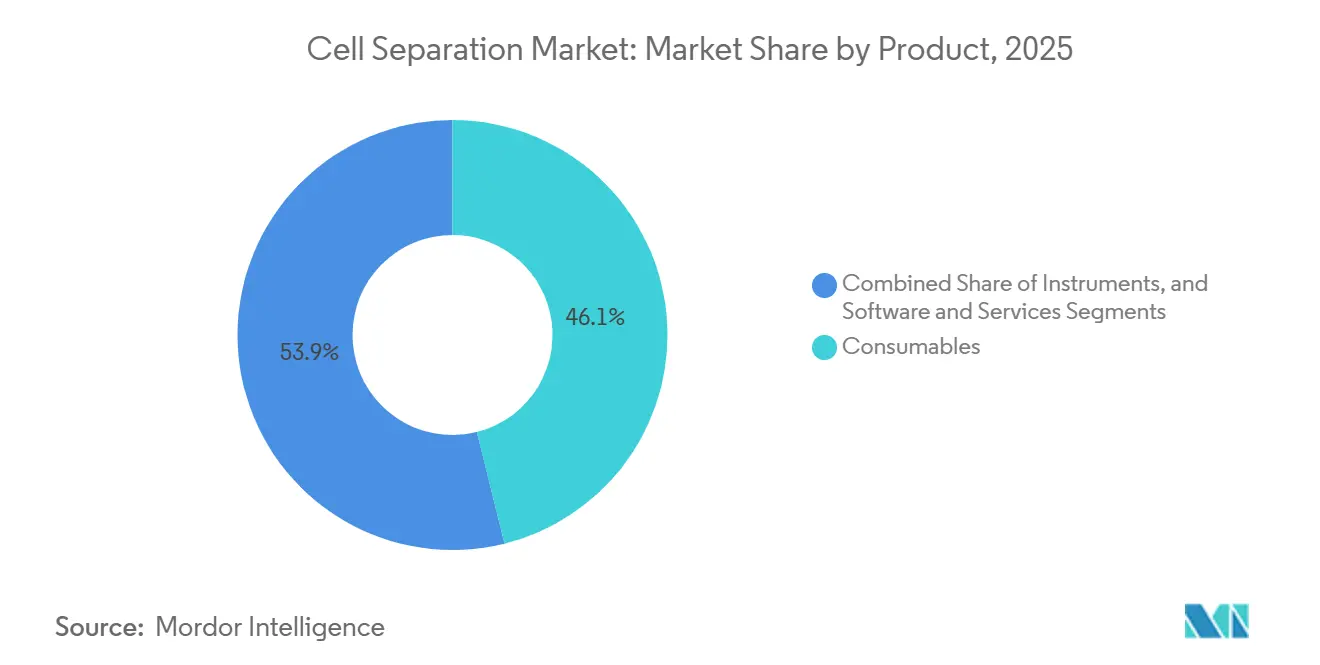

- Por categoria de produto, os consumíveis capturaram 46,12% da participação do mercado de separação celular em 2025, enquanto software e serviços estão se expandindo a um CAGR de 14,63% até 2031.

- Por tecnologia, a separação celular ativada por campo magnético (MACS) liderou com 34,78% de participação em 2025; a microfluídica está prevista para avançar a um CAGR de 13,42% até 2031.

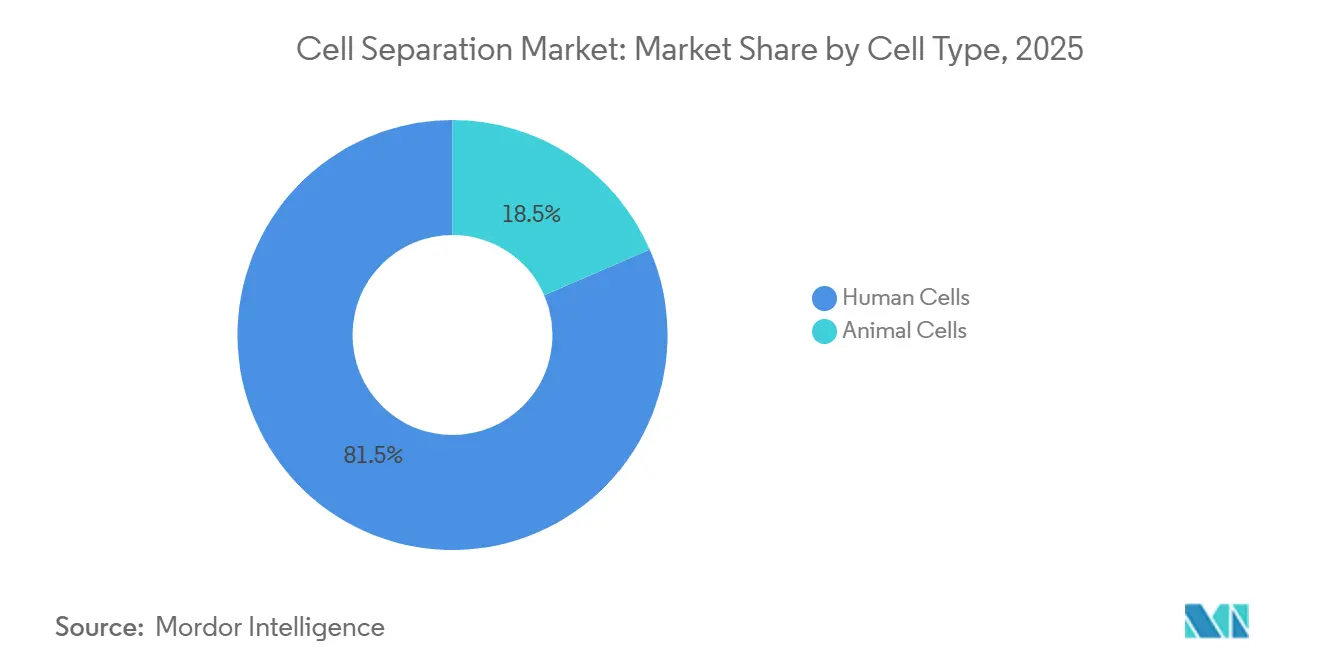

- Por tipo de célula, as células humanas representaram 81,51% do tamanho do mercado de separação celular em 2025, e as células animais estão crescendo a um CAGR de 14,75%.

- Por aplicação, a pesquisa em oncologia deteve 27,11% de participação em 2025, e a área terapêutica avança a um CAGR de 12,79%.

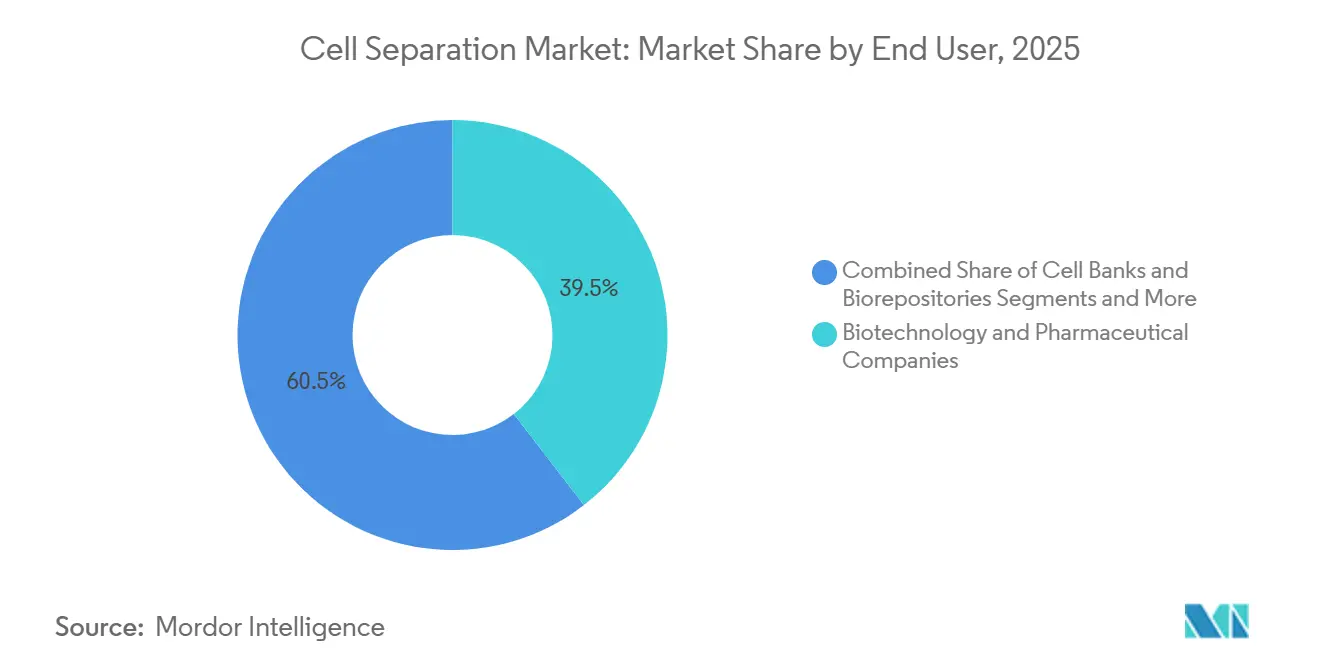

- Por usuário final, as empresas de biotecnologia e farmacêuticas representaram 39,52% da demanda em 2025, enquanto as CROs/CMOs registram o maior CAGR projetado de 13,86% até 2031.

- Por geografia, a América do Norte deteve 36,63% de participação em 2025, e a Ásia-Pacífico está projetada para crescer a um CAGR de 12,33% ao longo do período de previsão.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Separação Celular

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| A expansão da fabricação de TCG impulsiona a demanda por separação celular fechada e automatizada | +2.1% | América do Norte, Europa, China | Médio prazo (2 a 4 anos) |

| A crescente intensidade da pesquisa em oncologia e doenças crônicas acelera o uso do isolamento celular | +1.8% | América do Norte, Europa | Curto prazo (até 2 anos) |

| A P&D de biológicos e vacinas exige purificação celular de alto rendimento e repetível | +1.5% | Polos globais de vacinas na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Avanços em microfluídica, MACS/FACS e classificação habilitada por inteligência artificial melhoram a pureza e a viabilidade | +1.9% | Adoção inicial na América do Norte e Europa | Longo prazo (4 anos ou mais) |

| Os diagnósticos de células raras expandem a adoção da separação microfluídica | +1.2% | América do Norte, Europa, Japão, Coreia do Sul | Médio prazo (2 a 4 anos) |

| Os fluxos de trabalho em sistema fechado de grau GMP tornam-se padrão na fabricação clínica | +1.6% | Global | Longo prazo (4 anos ou mais) |

| Fonte: Mordor Intelligence | |||

A Expansão da Fabricação de TCG Impulsiona a Demanda por Separação Celular Fechada e Automatizada

A produção autóloga de CAR-T deve processar 50 a 200 mL de material de aférese em 48 horas, uma cadência que a centrifugação aberta não consegue cumprir sem risco microbiológico. A orientação do FDA emitida em 2024 recomenda sistemas fechados de uso único, promovendo a adoção do DynaCellect da Thermo Fisher e do CliniMACS Prodigy da Miltenyi, ambos integrando enriquecimento, ativação e expansão em uma única plataforma. O modelo descentralizado da EMA de 2025 endossa ainda mais as suítes de isoladores em ambiente hospitalar, reduzindo os prazos logísticos e reforçando a demanda pelas plataformas.[1]Agência Europeia de Medicamentos, "Fabricação Descentralizada de Medicamentos de Terapia Avançada," ema.europa.eu O investimento é mais forte nos Estados Unidos, na Alemanha e na China, à medida que os programas alogênicos em Fase II transitam para produções em escala comercial.

A Crescente Intensidade da Pesquisa em Oncologia e Doenças Crônicas Acelera o Uso do Isolamento Celular

O Instituto Nacional do Câncer destinou USD 4,2 milhões para subsídios de tecnologia de célula única no exercício fiscal de 2026, incentivando laboratórios acadêmicos a combinar citometria de fluxo espectral com citometria de massa para resolver mais de 40 marcadores simultaneamente.[2]Institutos Nacionais de Saúde, "Tecnologias Inovadoras de Análise Molecular (IMAT) R61/R33," grants.nih.gov Instrumentos como o Aurora da Cytek reduzem erros de compensação e detectam doença residual mínima com sensibilidade de 1 em 10.000, enquanto estudos de doenças autoimunes adotam painéis semelhantes para isolar células B específicas de antígenos. Seis BLAs de TCG obtiveram aprovação do FDA em 2024, cada um aperfeiçoado por meio de otimização iterativa do isolamento celular. Esses sinais se traduzem em pedidos rápidos de equipamentos e contratos de consumíveis na América do Norte e na Europa.

A P&D de Biológicos e Vacinas Exige Purificação Celular de Alto Rendimento e Repetível

As linhagens CHO, Vero e MDCK utilizadas para anticorpos monoclonais e vacinas sazonais contra influenza devem ser clonadas e resselecionadas com frequência. O classificador S3e da Bio-Rad deposita 10.000 células únicas por hora em microplacas, reduzindo os ciclos de desenvolvimento de linhagens celulares de nove para seis meses. Conjuntos baseados em filtração, como os cartuchos Mobius da Merck Millipore, escalam para reatores de 500 litros, automatizando a remoção de detritos antes da colheita viral. As CDMOs da Ásia-Pacífico estão implantando esses sistemas fechados para capturar contratos globais de vacinas de mRNA, alimentando um crescimento de médio prazo.

Avanços em Microfluídica, MACS/FACS e Classificação Habilitada por Inteligência Artificial Melhoram a Pureza e a Viabilidade

Os chips microfluídicos operam à pressão atmosférica, preservando iPSCs frágeis com viabilidade acima de 98%. O LeviCell de ativação por flutuabilidade da LevitasBio e os classificadores de imagem baseados em morfologia da Deepcell eliminam os custos com anticorpos ao combinar física sem marcadores com redes neurais convolucionais.[3]Equipe Editorial da LevitasBio, "Plataforma de Classificação Celular por Ativação de Flutuabilidade LeviCell," LevitasBio, levitasbio.com O MA900 da Sony aplica gating por aprendizado de máquina que reduz o tempo de configuração para cinco minutos. À medida que a validação de software sob o 21 CFR Parte 11 amadurece, as plataformas nativas de inteligência artificial se difundirão além dos principais centros oncológicos para laboratórios regionais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto custo total de propriedade para classificadores avançados e instrumentação de grau GMP | -1.4% | Mercados emergentes, centros acadêmicos | Curto prazo (até 2 anos) |

| A complexidade técnica e os requisitos de operadores qualificados limitam o escalonamento do rendimento | -1.1% | América do Norte, Europa | Médio prazo (2 a 4 anos) |

| Choques comerciais, tarifários e de fornecimento de reagentes aumentam os custos de desembarque e os prazos de entrega | -0.9% | Global | Curto prazo (até 2 anos) |

| A validação clínica e o ônus de evidências regulatórias retardam a adoção de novos métodos | -0.8% | Global | Longo prazo (4 anos ou mais) |

| Fonte: Mordor Intelligence | |||

Alto Custo Total de Propriedade para Classificadores Avançados e Instrumentação de Grau GMP

Um citômetro de fluxo de seis lasers tem preço de tabela entre USD 500.000 e USD 800.000, e a manutenção anual pode ultrapassar USD 100.000. Os kits de uso único para plataformas GMP fechadas acrescentam USD 2.000 a USD 5.000 por lote de paciente, pressionando os desenvolvedores em estágio inicial. As tarifas de importação elevam os preços em mais 15 a 25% na América Latina e em partes da Ásia. Os acordos de pagamento por uso da Sony e da Cytek reduzem as barreiras de entrada, mas ainda estão limitados a CROs de alto volume.

Complexidade Técnica e Requisitos de Operadores Qualificados Limitam o Escalonamento do Rendimento

A Organização de Inovação em Biotecnologia reportou 15 a 20% de vagas em aberto para especialistas em citometria de fluxo em 2024, e leva de seis a 12 meses para treinar um novato. O gating automatizado está avançando, mas a validação sob as regulamentações de registros eletrônicos acrescenta encargos de documentação que muitos laboratórios de pequeno porte não conseguem cumprir. A alta rotatividade nas CROs deixa lacunas de conhecimento, causando falhas em lotes e reprocessamentos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Plataformas de Dados Impulsionam o Crescimento de Software e Serviços

O tamanho do mercado de separação celular para consumíveis totalizou USD 5,72 bilhões em 2025, refletindo 46,12% de participação, pois esferas, conjuntos de tubos e kits de anticorpos geram receita recorrente previsível. Os instrumentos ficam atrás, mas permanecem essenciais, especialmente os citômetros de fluxo de alto desempenho com ciclos de substituição de 10 anos. Software e serviços registram um CAGR de 14,63% até 2031, superando o hardware à medida que fornecedores como a Thermo Fisher licenciam o Gibco CTS Optimizer para compilar automaticamente relatórios de desvio para reguladores, economizando até USD 100.000 anuais para as equipes de garantia de qualidade. O SpectroFlo em nuvem da Cytek harmoniza o gating entre continentes, reduzindo a variabilidade entre sites para menos de 10%. Essa monetização de dados além do hardware é agora uma alavanca central de crescimento em todo o setor de separação celular.

Os efeitos de segunda ordem incluem a comoditização de anticorpos, pois fornecedores chineses e indianos praticam preços 30 a 40% abaixo dos ocidentais, gerando pressão sobre as margens dos kits tradicionais. Para defender sua participação, a Miltenyi introduziu anticorpos recombinantes REAfinity que reduzem a ligação inespecífica, aumentando a pureza para corridas de células raras. Os fornecedores também agrupam consumíveis com análises SaaS para fidelizar clientes, uma estratégia pioneira em informática laboratorial que agora está remodelando as aquisições de separação celular.

Por Tecnologia: Os Chips de Microfluídica Desafiam a Liderança do MACS

O MACS deteve 34,78% do mix tecnológico em 2025, sustentado pela base instalada global da Miltenyi e pelo precedente regulatório nos fluxos de trabalho de CAR-T. No entanto, os métodos baseados em microfluídica avançam a um CAGR de 13,42%, pois os pesquisadores valorizam a viabilidade acima de 98% e a operação sem marcadores. A participação de mercado de separação celular da microfluídica ainda é pequena hoje, mas cresce rapidamente nos diagnósticos de células raras, especialmente quando algoritmos de inteligência artificial classificam a morfologia em vez da fluorescência. O FACS continua sendo o padrão ouro para painéis com mais de 30 cores, mas os bicos de pressão podem danificar células delicadas, abrindo espaço para dispositivos suaves baseados em chips.

A filtração e a centrifugação ainda dominam as colheitas de bioprocessos a montante, embora os protocolos abertos limitem seu futuro nas terapêuticas de grau GMP. As plataformas acústicas e dieletroforéticas estão entrando em nichos de mercado, apoiadas por depósitos de patentes em torno do foco sem cisalhamento. O resultado a longo prazo é a coexistência: MACS e FACS para rendimento e conformidade regulatória, microfluídica para células frágeis e diagnósticos emergentes.

Por Tipo de Célula: Células Humanas Dominam, Linhagens Animais Aceleram com a Demanda por Vacinas

As células humanas ocuparam 81,51% de todos os isolamentos em 2025, lideradas pelo enriquecimento de células T CD3-positivas para lotes comerciais de CAR-T. Ao mesmo tempo, as células tumorais e as células tumorais circulantes representam a subcategoria de crescimento mais rápido, pois os laboratórios de biópsia líquida precisam de células únicas intactas para o sequenciamento de RNA. No lado animal, as linhagens CHO e Vero utilizadas em anticorpos monoclonais e vacinas virais estão escalando a um CAGR de 14,75%, impulsionadas pelos programas de mRNA e de preparação para pandemias.

Linhagens aviárias, como os fibroblastos de embrião de frango, entram nos estoques de influenza, enquanto células de insetos e peixes servem a vacinas proteicas emergentes e à saúde da aquicultura. As células humanas manterão a maior participação, mas as células animais responderão por volumes crescentes de fabricação onde o custo por dose supera a complexidade regulatória.

Por Aplicação: A Área Terapêutica Supera a Pesquisa em Ritmo de Crescimento

A pesquisa em oncologia gerou 27,11% da receita de 2025, mas a área terapêutica é o claro motor de crescimento, avançando a um CAGR de 12,79% à medida que os produtos de TCG aprovados escalam comercialmente. Cada lote de CAR-T exige purificação em múltiplas etapas sob GMP, e as CDMOs nos Estados Unidos, na Suíça e na China estão construindo suítes para atender às carteiras de pedidos dos patrocinadores. Os diagnósticos, incluindo a enumeração de CTCs de grau IVD e os testes pré-natais, crescem de forma constante, mas enfrentam ciclos de aprovação de reembolso.

A pesquisa com células-tronco e a regeneração tecidual permanecem dependentes de subsídios e, portanto, mais voláteis. O isolamento de biomoléculas aplica filtração de fluxo tangencial e cromatografia a lotes de plasmídeos e vetores virais, uma área que se beneficia da aquisição verticalmente integrada de filtração pela Thermo Fisher. Até 2029, a área terapêutica está prestes a eclipsar a pesquisa em oncologia em gastos absolutos.

Por Usuário Final: A Onda de Terceirização Eleva as CROs e CMOs

As empresas de biotecnologia e farmacêuticas ainda adquirem a maior parcela de instrumentos, mas as CROs/CMOs registram um CAGR de 13,86% à medida que os patrocinadores evitam construções de instalações de USD 50 a 100 milhões. A expansão de USD 600 milhões da Lonza em Portsmouth e o site de USD 400 milhões da Catalent em Harmans exemplificam a capacidade sendo direcionada para módulos flexíveis em sistema fechado. Os centros acadêmicos continuam comprando classificadores de bancada para descoberta, enquanto os hospitais instalam dispositivos aprovados para IVD principalmente em centros de oncologia que obtêm financiamento por subsídios. Os bancos de células dependem da seleção automatizada de CD34-positivos para produtos de transplante.

Ao longo do período de previsão, as CROs/CMOs reduzirão a diferença de receita em relação à indústria farmacêutica à medida que mais programas de Fase III amadurecem para o fornecimento comercial, consolidando o modelo de terceirização em todo o mercado de separação celular.

Análise Geográfica

A América do Norte gerou 36,63% da receita de 2025, com Boston e a Área da Baía de São Francisco respondendo sozinhas pela maioria dos ensaios clínicos de TCG. Os subsídios do NIH e do NCI sustentam um pipeline de aquisições de instrumentação, enquanto o Canadá e o México oferecem capacidade de fabricação excedente a custos competitivos. A Europa segue, impulsionada pela orientação da EMA sobre isoladores, que reduz os tempos de CAR-T de veia a veia para menos de 10 dias, estimulando instalações hospitalares na Alemanha, na França e no Reino Unido.

A Ásia-Pacífico é a grande destaque, com um CAGR de 12,33% até 2031. O processo simplificado de IND da China e o incentivo PLI de USD 1,8 bilhão da Índia aceleram a construção de fábricas; a PMDA do Japão aprovou três medicamentos regenerativos em 2025, levando a Takeda e a Fujifilm CDMO a realizarem investimentos. A Samsung Biologics da Coreia do Sul e a CSL Behring da Austrália comprometeram coletivamente mais de USD 500 milhões para novas suítes de grau GMP. Mercados do restante da Ásia, como Singapura, gerenciam ensaios regionais, mas ainda enfrentam regulamentação fragmentada.

O Oriente Médio e África e a América do Sul expandem a taxas de dígito único médio. A KAUST da Arábia Saudita está equipando laboratórios de genômica oncológica, enquanto as universidades brasileiras ampliam a capacidade de citometria de fluxo apesar das tarifas de importação. No geral, o mercado de separação celular está se deslocando para o leste à medida que os governos ancoram a biofabricação às agendas de crescimento nacional.

Cenário Competitivo

Os principais fornecedores incluem Thermo Fisher Scientific, BD (em breve Waters), Beckman Coulter Life Sciences da Danaher, Miltenyi Biotec e Merck KGaA. A aquisição de USD 4,1 bilhões da linha de filtração da Solventum pela Thermo Fisher adiciona ativos de filtração de fluxo tangencial e cromatografia, formando uma suíte de bioprocesso de ponta a ponta. A Waters planeja fundir a citometria de fluxo da BD com seu próprio portfólio de cromatografia e espectrometria de massa para venda cruzada de plataformas de controle de qualidade após o fechamento do negócio de USD 17,5 bilhões em 2026.

Os disruptores prosperam em nichos sem marcadores e nativos de inteligência artificial. A Deepcell faz parceria com grandes centros oncológicos para monitorar a doença residual mínima usando redes neurais convolucionais que contornam os custos de fluorescência. O chip de flutuabilidade da LevitasBio, os kits de microbolhas da Akadeum e a óptica de espectro completo da Cytek atacam os fluxos de trabalho tradicionais em viabilidade, facilidade de uso e custo. Os modelos de pagamento por uso da Sony e da Cytek convertem despesas de capital em despesas operacionais, atraindo laboratórios acadêmicos com orçamentos apertados. Os depósitos de patentes confirmam o avanço dos incumbentes em software, tubulações e foco acústico, destacando uma mudança estratégica do hardware puro.

Líderes do Setor de Separação Celular

Becton, Dickinson and Company

Merck KGaA

Miltenyi Biotec

Thermo Fisher Scientific

Danaher

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Akadeum Life Sciences apresentou a Aliança CDMO da Akadeum, um consórcio destinado a reduzir os custos de fabricação de TCG integrando kits de separação celular por flutuabilidade nos fluxos de trabalho dos parceiros.

- Setembro de 2025: A Thermo Fisher concluiu a integração do negócio de Purificação e Filtração da Solventum, criando um caminho de fornecedor único desde a cultura celular até a substância farmacêutica final.

- Setembro de 2025: A Charles River Laboratories incorporou o kit de leucopak de células T de grau GMP da Akadeum em sua Plataforma Cell Therapy Flex, oferecendo aos clientes protocolos prontos para uso em sistema fechado para pipelines autólogos de CAR-T.

Escopo do Relatório do Mercado Global de Separação Celular

Os dispositivos de separação celular são ferramentas laboratoriais utilizadas para isolar, classificar ou purificar populações celulares específicas de uma amostra mista, com base em propriedades físicas ou biológicas, para fins de pesquisa e terapêuticos.

O Relatório do Mercado de Separação Celular é segmentado por Produto, Tecnologia, Tipo de Célula, Aplicação, Usuário Final e Geografia. Por Produto, o mercado é segmentado em Consumíveis, Instrumentos e Software e Serviços. Por Tecnologia, o mercado é segmentado em Centrifugação, MACS, FACS, Filtração, Microfluídica e Acústica/Dieletroforética. Por Tipo de Célula, o mercado é segmentado em Células Humanas e Células Animais. Por Aplicação, o mercado é segmentado em Isolamento de Biomoléculas, Pesquisa em Oncologia, Pesquisa com Células-Tronco, Regeneração Tecidual, IVD e Terapêutica. Por Usuário Final, o mercado é segmentado em Biotecnologia e Farmacêutica, Acadêmico e de Pesquisa, Hospitais e Diagnósticos, Bancos de Células e CROs/CMOs. Por Geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globais. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Consumíveis | Reagentes e Kits |

| Esferas e Anticorpos | |

| Colunas | |

| Filtros e Descartáveis | |

| Instrumentos | Centrífugas |

| Citômetros de Fluxo e Classificadores Celulares | |

| Separadores Magnéticos | |

| Sistemas de Separação Microfluídica | |

| Unidades de Filtração | |

| Software e Serviços |

| Centrifugação |

| Separação Celular Ativada por Campo Magnético (MACS) |

| Separação Celular Ativada por Fluorescência (FACS) |

| Separação Baseada em Filtração |

| Separação Baseada em Microfluídica |

| Separação Sem Marcadores Acústica/Dieletroforética |

| Células Humanas | Células T |

| Células B | |

| Células NK | |

| Monócitos/Macrófagos | |

| Células-Tronco Hematopoiéticas (CTH) | |

| Células-Tronco Mesenquimais (CTM) | |

| Células Tumorais / Células Tumorais Circulantes (CTCs) | |

| Células Animais | Mamíferos |

| Aviárias | |

| Outros |

| Isolamento e Purificação de Biomoléculas |

| Pesquisa em Oncologia |

| Pesquisa com Células-Tronco |

| Regeneração Tecidual e Medicina Regenerativa |

| Diagnósticos In Vitro |

| Terapêutica (Fabricação de Terapia Celular e Gênica) |

| Empresas de Biotecnologia e Farmacêuticas |

| Institutos Acadêmicos e de Pesquisa |

| Hospitais e Laboratórios de Diagnóstico |

| Bancos de Células e Biorrepositórios |

| Pesquisa e Fabricação Contratada (CROs/CMOs) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Produto | Consumíveis | Reagentes e Kits |

| Esferas e Anticorpos | ||

| Colunas | ||

| Filtros e Descartáveis | ||

| Instrumentos | Centrífugas | |

| Citômetros de Fluxo e Classificadores Celulares | ||

| Separadores Magnéticos | ||

| Sistemas de Separação Microfluídica | ||

| Unidades de Filtração | ||

| Software e Serviços | ||

| Por Tecnologia | Centrifugação | |

| Separação Celular Ativada por Campo Magnético (MACS) | ||

| Separação Celular Ativada por Fluorescência (FACS) | ||

| Separação Baseada em Filtração | ||

| Separação Baseada em Microfluídica | ||

| Separação Sem Marcadores Acústica/Dieletroforética | ||

| Por Tipo de Célula | Células Humanas | Células T |

| Células B | ||

| Células NK | ||

| Monócitos/Macrófagos | ||

| Células-Tronco Hematopoiéticas (CTH) | ||

| Células-Tronco Mesenquimais (CTM) | ||

| Células Tumorais / Células Tumorais Circulantes (CTCs) | ||

| Células Animais | Mamíferos | |

| Aviárias | ||

| Outros | ||

| Por Aplicação | Isolamento e Purificação de Biomoléculas | |

| Pesquisa em Oncologia | ||

| Pesquisa com Células-Tronco | ||

| Regeneração Tecidual e Medicina Regenerativa | ||

| Diagnósticos In Vitro | ||

| Terapêutica (Fabricação de Terapia Celular e Gênica) | ||

| Por Usuário Final | Empresas de Biotecnologia e Farmacêuticas | |

| Institutos Acadêmicos e de Pesquisa | ||

| Hospitais e Laboratórios de Diagnóstico | ||

| Bancos de Células e Biorrepositórios | ||

| Pesquisa e Fabricação Contratada (CROs/CMOs) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de separação celular até 2031?

As previsões indicam que o mercado atingirá USD 20,01 bilhões em 2031.

Qual segmento de produto está crescendo mais rapidamente nos fluxos de trabalho de isolamento celular?

Software e serviços lideram com um CAGR de 14,63% à medida que os fornecedores monetizam a análise de dados.

Por que a Ásia-Pacífico é a região de crescimento mais rápido para as tecnologias de separação celular?

As regras simplificadas de IND da China e os incentivos PLI da Índia estão impulsionando a rápida expansão da biofabricação e a demanda de dois dígitos por equipamentos.

Como as plataformas habilitadas por inteligência artificial estão mudando a separação celular?

Ferramentas como o classificador morfológico da Deepcell substituem painéis de múltiplos anticorpos por redes neurais baseadas em imagem, reduzindo os custos com reagentes e preservando a viabilidade acima de 98%.

O que restringe a adoção de classificadores celulares de alto desempenho em mercados emergentes?

Os preços iniciais dos instrumentos acima de USD 500.000 somados a tarifas de importação de 15 a 25% elevam o custo total de propriedade, retardando as decisões de compra.

Página atualizada pela última vez em: