Tamanho e Participação do Mercado de CDMO de Peptídeos e Oligonucleotídeos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.98 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.03 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.05% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

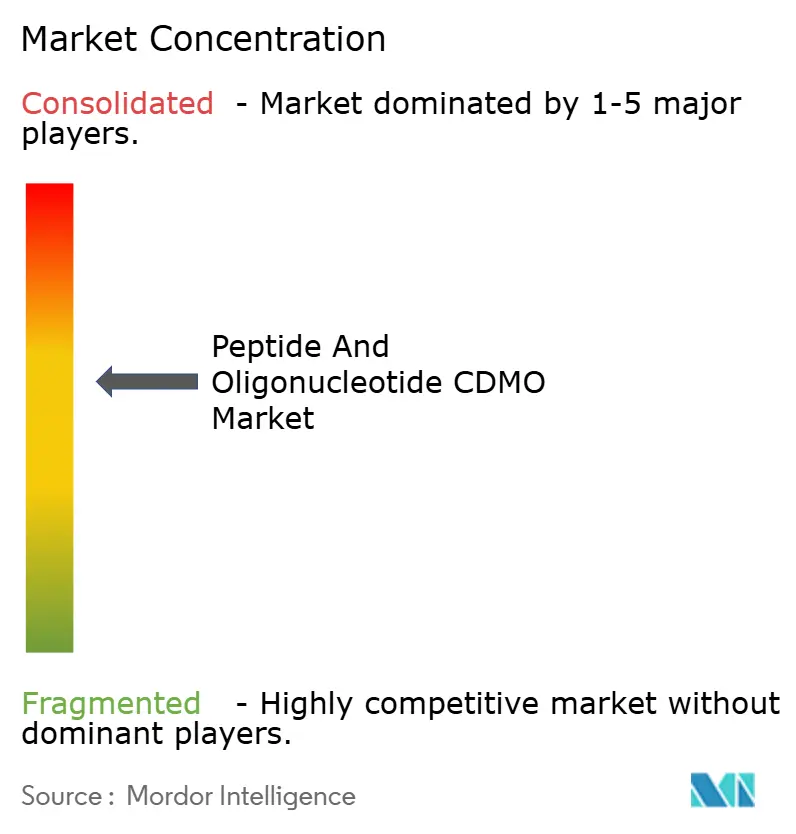

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de CDMO de Peptídeos e Oligonucleotídeos por Mordor Intelligence

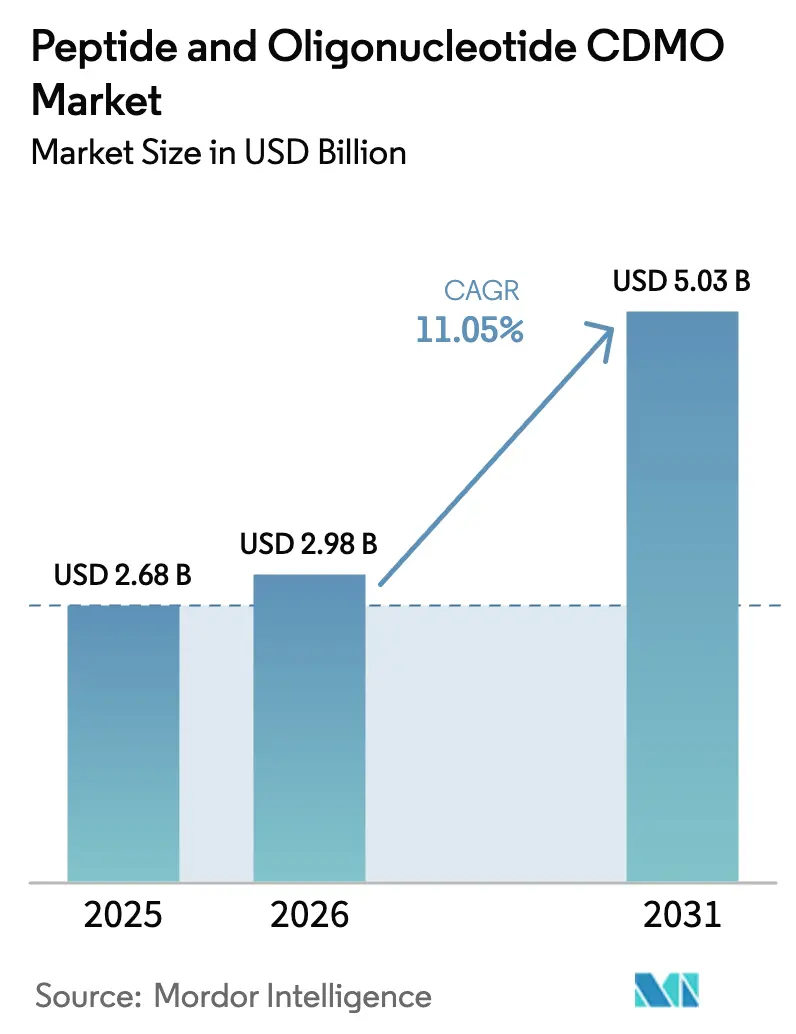

O tamanho do mercado de CDMO de Peptídeos e Oligonucleotídeos deve crescer de USD 2,68 bilhões em 2025 para USD 2,98 bilhões em 2026 e está previsto para atingir USD 5,03 bilhões até 2031, a um CAGR de 11,05% no período 2026-2031. O desequilíbrio entre oferta e demanda, evidenciado pelas contínuas escassezes de agonistas do receptor GLP-1 e terapêuticos de siRNA, reposicionou as organizações de desenvolvimento e fabricação por contrato (CDMOs) de parceiros de nicho para nós críticos na cadeia de valor farmacêutica. Expansões intensivas em capital, como a ampliação de EUR 900 milhões (USD 1,05 bilhão) da CordenPharma na Suíça, sinalizam um setor que se apresura para aliviar gargalos de capacidade enquanto navega simultaneamente pelas pressões de sustentabilidade decorrentes da síntese de peptídeos com uso intensivo de solventes. Regionalmente, a América do Norte permanece como âncora de receita, mas a base de fabricação de baixo custo da Ásia-Pacífico e as expansões agressivas da WuXi STA e da Samsung Biologics estão redesenhando os mapas competitivos. A complexidade dos produtos está aumentando à medida que conjugados multimodais de peptídeos e oligonucleotídeos avançam da pesquisa para a clínica, exigindo novos conhecimentos analíticos e impulsionando os CDMOs em direção a modelos de serviço ponta a ponta que incluem desenvolvimento de processos, envase-acabamento e suporte regulatório.

Principais Conclusões do Relatório

- Por produto, os serviços de CDMO de peptídeos lideraram com uma participação de receita de 54,90% em 2025, enquanto os serviços de CDMO de conjugados de peptídeos e oligonucleotídeos devem se expandir a um CAGR de 16,17% até 2031.

- Por aplicação, a terapêutica deteve 71,40% da participação de mercado de CDMO de Peptídeos e Oligonucleotídeos em 2025; as aplicações de edição gênica registram o CAGR previsto mais elevado, de 14,74%, até 2031.

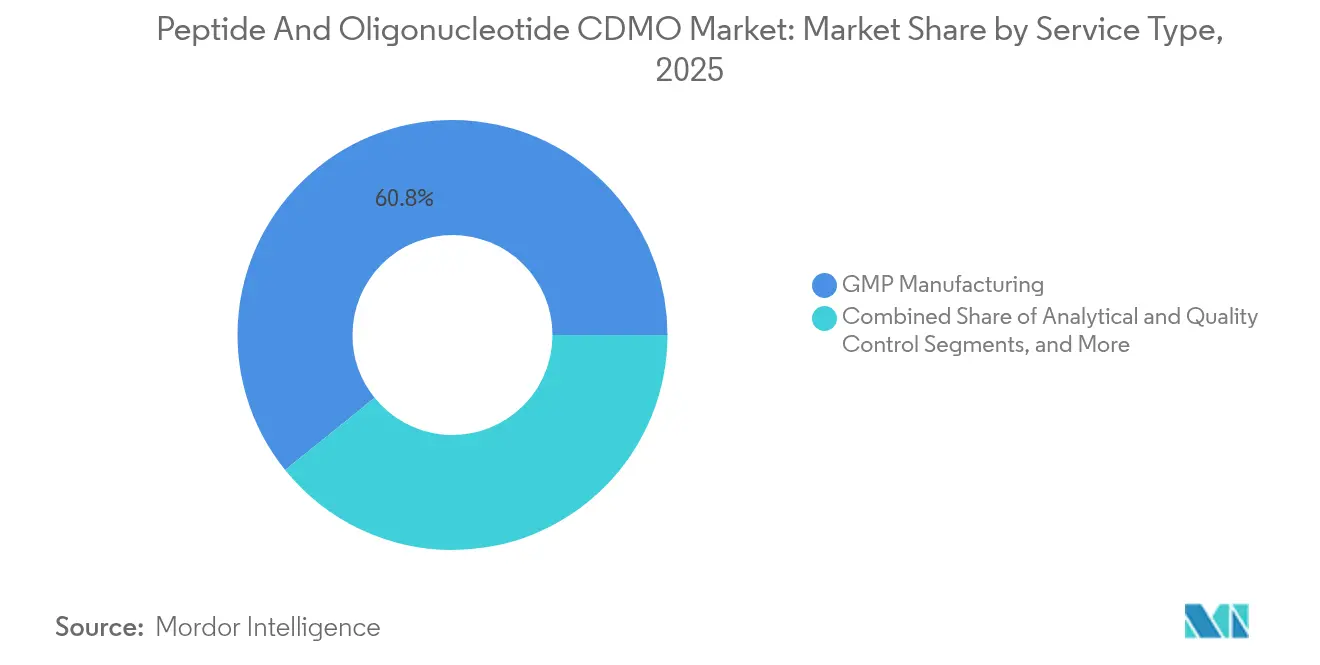

- Por tipo de serviço, a fabricação GMP representou 60,80% do tamanho do mercado de CDMO de Peptídeos e Oligonucleotídeos em 2025, enquanto o envase-acabamento e embalagem avançam a um CAGR de 14,19% até 2031.

- Por usuário final, as empresas farmacêuticas e de biotecnologia responderam por uma participação de receita de 67,50% em 2025; os desenvolvedores de terapias gênicas e celulares crescem a um CAGR de 13,91% até 2031.

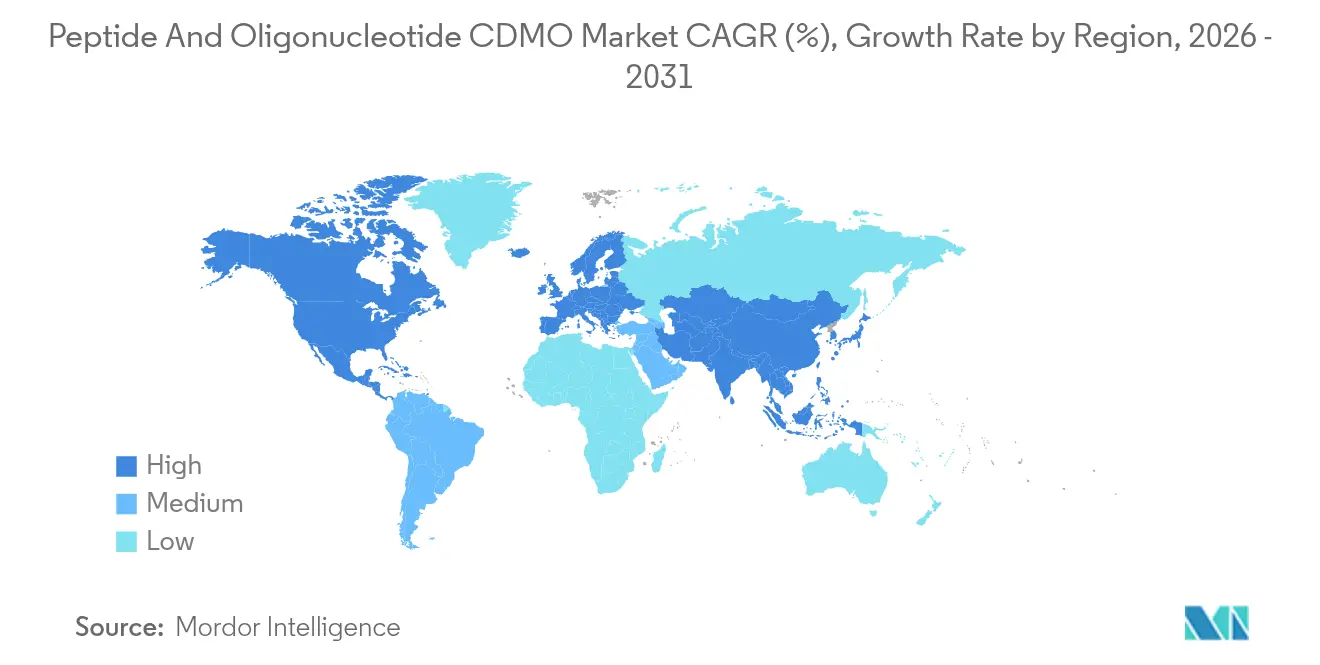

- Por geografia, a América do Norte reteve 38,30% da participação de mercado em 2025, enquanto a Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 13,08% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de CDMO de Peptídeos e Oligonucleotídeos

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| O crescente pipeline clínico de GLP-1 e siRNA está pressionando a capacidade GMP global | +3.20% | Global (agudo na América do Norte e Europa) | Curto prazo (≤ 2 anos) |

| Crescente demanda por medicamentos de precisão habilitados por peptídeos e ASO | +2.80% | Global (adoção precoce na América do Norte e UE) | Médio prazo (2-4 anos) |

| Tendência de terceirização por grandes farmacêuticas e biotecnologias financiadas por capital de risco | +2.10% | Global (foco na América do Norte e APAC) | Médio prazo (2-4 anos) |

| Plataformas de síntese em fluxo contínuo reduzem o COGS e os resíduos | +1.90% | Global (uso inicial na Europa e América do Norte) | Longo prazo (≥ 4 anos) |

| Lançamento em curto prazo de peptídeos orais de autoadministração impulsiona os volumes dos CDMOs | +1.40% | Global (foco inicial na América do Norte e UE) | Curto prazo (≤ 2 anos) |

| A otimização de sequências impulsionada por IA acelera a rotatividade de candidatos | +1.10% | Global (liderança na América do Norte e APAC) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Crescente Pipeline Clínico de GLP-1 e siRNA Está Pressionando a Capacidade GMP Global

A demanda por agonistas do receptor GLP-1 e medicamentos de siRNA está superando as suítes GMP disponíveis, conferindo aos CDMOs um poder de precificação sem precedentes, enquanto os patrocinadores farmacêuticos correm atrás de garantias de capacidade plurianuais. As escassezes de Ozempic e Wegovy da Novo Nordisk em 2024 evidenciaram restrições sistêmicas, impulsionando estratégias bilaterais de mitigação de risco de fornecimento que dependem de contratos de dupla fonte. A expansão suíça de EUR 900 milhões (USD 1,05 bilhão) da CordenPharma é voltada para análogos complexos de GLP-1, enquanto um punhado de CDMOs especializados domina a purificação de siRNA em escala comercial. As durações dos contratos são estendidas e incluem cláusulas de take-or-pay que garantem volumes anos antes da aprovação de mercado antecipada, reformulando o planejamento de capital para o desenvolvimento de medicamentos.

Crescente Demanda por Medicamentos de Precisão Habilitados por Peptídeos e ASO

Os pipelines terapêuticos agora combinam rotineiramente carreadores de peptídeos com oligonucleotídeos antissenso para aumentar a captação celular, transformando a fabricação em uma disciplina híbrida de química e biológicos. A orientação preliminar da FDA dos EUA de 2024 sobre terapêuticos de oligonucleotídeos amplificou a necessidade de perfis avançados de impurezas, levando os CDMOs a instalar plataformas de espectrometria de massas de próxima geração e eletroforese capilar.[1]FDA, "Orientação Preliminar: Desenvolvimento de Terapêuticos de Oligonucleotídeos," fda.gov Programas colaborativos como os ASOs conjugados com peptídeos da Secarna e da Orbit Discovery ilustram a preferência dos patrocinadores por parceiros que dominam químicas sobrepostas.[2]Editores da Nature Biotechnology, "Secarna e Orbit Discovery Lançam Programa de ASO Conjugado com Peptídeos," nature.com Por sua vez, os CDMOs capazes de realizar análises cruzadas entre modalidades obtêm vantagens defensáveis e cobram taxas de desenvolvimento premium.

Tendência de Terceirização por Grandes Farmacêuticas e Biotecnologias Financiadas por Capital de Risco

O aumento dos custos de P&D e os mandatos do conselho de administração em prol da eficiência de capital estão direcionando as grandes farmacêuticas e as biotecnologias financiadas por capital de risco para modelos operacionais de baixo ativo. O orçamento plurianual de fusões e aquisições de USD 40–50 bilhões da Thermo Fisher e a aquisição da Catalent por USD 16,5 bilhões pela Novo Holdings refletem estratégias de integração vertical que garantem a capacidade do pipeline enquanto mantêm fluxos de receita externos. Essa onda de terceirização também está reconfigurando o compartilhamento de riscos: acordos de fabricação vinculados a marcos agora incorporam opções de codesenvolvimento, criando estruturas de incentivos mútuos que alinham a produtividade dos CDMOs com os objetivos de velocidade de chegada ao mercado dos patrocinadores.

Plataformas de Síntese em Fluxo Contínuo Reduzem o COGS e os Resíduos

A síntese de peptídeos em fluxo contínuo reduz o consumo de solventes em até 80% em comparação com a SPPS em batelada, respondendo diretamente aos crescentes mandatos de ESG. Adotantes precoces como a Eli Lilly relatam distribuições mais rigorosas de atributos de qualidade críticos (AQC) e menor custo das mercadorias — resultados que ressoam junto aos pagadores que buscam contenção de custos. O conservadorismo regulatório está cedendo à medida que as agências publicam orientações sobre liberação em tempo real em sistemas contínuos, recompensando os CDMOs pioneiros com vantagens de pioneirismo e divulgações diferenciadas de pegada de carbono para clientes comprometidos com a sustentabilidade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez crônica de talentos em purificação a jusante em grande escala | -2.30% | Global (agudo na América do Norte e Europa) | Médio prazo (2-4 anos) |

| O atraso na harmonização regulatória para conjugados híbridos de peptídeos e oligonucleotídeos | -1.80% | Global (divergência entre FDA e EMA) | Longo prazo (≥ 4 anos) |

| Mandatos globais de reciclagem de solventes adicionam pressão de despesas de capital | -1.20% | Liderado pela Europa; transbordamento para América do Norte e APAC | Médio prazo (2-4 anos) |

| Oferta limitada de fosforamiditas de nucleosídeos protegidos | -0.90% | Global (oferta concentrada na Europa e América do Norte) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez Crônica de Talentos em Purificação a Jusante em Grande Escala

As lacunas de pessoal para cientistas de purificação atrasam as rampas de instalações, forçando os CDMOs a executar agendamento de bateladas subótimo e rejeitar negócios incrementais. Os mercados de trabalho apertados dobraram os prazos médios de recrutamento para cromatógrafos sênior, inflando os cronogramas dos projetos e impulsionando a inflação salarial bem acima das médias de mercado. Parcerias de desenvolvimento de força de trabalho com universidades e programas direcionados de requalificação estão surgindo, mas levará vários anos para amenizar o desequilíbrio entre oferta e demanda.

Atraso na Harmonização Regulatória para Conjugados Híbridos de Peptídeos e Oligonucleotídeos

As estruturas de revisão divergentes da FDA e da EMA criam pacotes de dados duplicados para conjugados de peptídeos e oligonucleotídeos, adicionando incerteza ao planejamento de CMC.[3]EMA, "Documento de Reflexão sobre APIs de Peptídeos Sintéticos," ema.europa.eu Os CDMOs precisam projetar processos flexíveis que possam alternar entre as expectativas das agências quanto às impurezas relacionadas à sequência e à validação do sítio de conjugação, aumentando os custos de desenvolvimento iniciais e estendendo os prazos de submissão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: A Dominância dos Peptídeos Enfrenta Disrupção dos Conjugados

Os serviços de CDMO de peptídeos geraram 54,90% da receita em 2025, refletindo a infraestrutura madura e os caminhos regulatórios validados. Os contratos de oligonucleotídeos ocupam um ponto intermediário crescente, mas a oportunidade de crescimento mais rápido reside na fabricação de conjugados de peptídeos e oligonucleotídeos, com previsão de CAGR de 16,17%. O tamanho do mercado de CDMO de Peptídeos e Oligonucleotídeos para serviços de conjugados deve se ampliar acentuadamente à medida que os patrocinadores buscam vantagens de entrega multimodal vinculadas à medicina de precisão. Líderes como a Bachem aproveitam o know-how de meio século, enquanto novos entrantes criam nichos ao conectar a síntese de peptídeos de fase sólida de última geração com suítes de química de oligos de alto rendimento.

A convergência de fabricação cria altas barreiras técnicas. Os processos precisam reconciliar sistemas de solventes divergentes, químicas de desproteção e critérios analíticos de liberação. Poucas instalações conseguem gerenciar a conjugação em linha em escala, tornando a capacidade escassa e as margens atrativas. Os CDMOs com diálogo regulatório de ponta e equipes de dupla competência conquistam programas de estágio inicial que posteriormente se convertem em contratos comerciais de longo prazo, reforçando um ciclo virtuoso de utilização de capacidade.

Por Aplicação: A Liderança Terapêutica Cede Espaço ao Crescimento da Edição Gênica

Os contratos terapêuticos representaram 71,40% da receita de 2025, impulsionados por indicações de doenças crônicas que requerem volumes de fornecimento sustentados. No entanto, o mercado de CDMO de Peptídeos e Oligonucleotídeos está pivotando rapidamente: as aplicações de edição gênica superarão todas as outras a um CAGR de 14,74% até 2031, sustentadas pelos pipelines de CRISPR-Cas9 que necessitam de RNA guia e vetores de entrega baseados em peptídeos. A diversificação resultante reduz a dependência das franquias tradicionais de doenças metabólicas e estabiliza o mix de projetos em diferentes áreas terapêuticas.

As indicações emergentes impulsionam a validação analítica especializada — como ensaios de edição fora do alvo — que consolida ainda mais os CDMOs capazes de integrar fluxos de trabalho de CQ multidisciplinares. Os patrocinadores recompensam essa amplitude com acordos de serviço-mestre plurianuais, isolando os parceiros preferenciais das pressões de comoditização e da erosão de preços que historicamente afligiam as categorias de fornecimento terapêutico maduras.

Por Tipo de Serviço: Dominância da Fabricação GMP Desafiada pelo Crescimento do Envase-Acabamento

A fabricação GMP forneceu 60,80% da receita do segmento em 2025, consolidando seu papel como alicerce econômico do mercado de CDMO de Peptídeos e Oligonucleotídeos. No entanto, o envase-acabamento e embalagem são os serviços de crescimento mais rápido, com CAGR de 14,19%, refletindo as restrições a jusante que agora formam gargalos nos cronogramas de lançamento. Os fornecedores integrados que combinam síntese com envase asséptico especializado ou enchimento de autoinjetores oferecem soluções de balcão único atrativas para equipes enxutas de biotecnologia.

Essa evolução eleva as despesas de capital em tecnologia de isoladores, suítes de liofilização e infraestrutura de cadeia fria, mas também fortalece a fidelização de clientes ao incorporar os CDMOs profundamente no fluxo de valor do produto final. A participação de mercado de CDMO de Peptídeos e Oligonucleotídeos detida por empresas de desenvolvimento puro-play deve se desgastar à medida que os pares de serviço completo capturam o valor do ciclo de vida do IND até o fornecimento comercial.

Por Usuário Final: A Dominância Farmacêutica Enfrenta Disrupção da Terapia Gênica

As empresas farmacêuticas e de biotecnologia retiveram 67,50% do valor contratado em 2025 devido às expansões de escala de GLP-1 de grande sucesso. No entanto, a expansão mais rápida vem dos desenvolvedores de terapias gênicas e celulares, projetada a um CAGR de 13,91%. Esses empreendimentos requerem cargas úteis de oligonucleotídeos sob medida, peptídeos de alta pureza para entrega e documentação regulatória ajustada para fluxos de trabalho autólogos — tudo o que leva os CDMOs a personalizar tamanhos de lote e protocolos de qualificação.

Os patrocinadores valorizam os parceiros que podem alternar entre lotes de pesquisa em escala de grama e campanhas comerciais de vários quilogramas sem atrasos na transferência de tecnologia. Consequentemente, os CDMOs que investem em salas limpas modulares e equipamentos de uso único ganham vantagens de agilidade que ressoam com clientes financiados por capital de risco que operam com financiamento orientado a marcos.

Por Escala: Os Serviços Comerciais Lideram Apesar do Crescimento Clínico

O trabalho em escala comercial capturou 52,20% do volume de negócios de 2025, sublinhando acordos de fornecimento de longa duração e alto volume para peptídeos e oligonucleotídeos comercializados. No entanto, o suporte clínico em fase inicial superará todas as outras escalas a um CAGR de 13,47% até 2031, impulsionado pelos ciclos de financiamento de capital de risco que priorizam dados rápidos de prova de conceito. O tamanho do mercado de CDMO de Peptídeos e Oligonucleotídeos vinculado a projetos de fase I-II está pronto para se expandir em paralelo com os pipelines recordes de IPOs de biotecnologia.

Os contratos de estágio inicial geralmente apresentam margens mais altas por grama, mas também exigem transferência rápida de tecnologia e agendamento flexível. Os CDMOs que dominam a validação apropriada para a fase e que conseguem pivotar rapidamente as suítes entre projetos de clientes capturarão uma parcela desproporcional desse pool de receita de alto crescimento.

Análise Geográfica

A participação de 38,30% da América do Norte em 2025 reflete ecossistemas farmacêuticos enraizados, familiaridade com a FDA e uma rede de centros de inovação multimodal. Os recentes compromissos plurianuais de capacidade da Thermo Fisher exemplificam como a proximidade e a competência regulatória compensam os custos operacionais mais elevados. No entanto, os desafios de escalabilidade persistem: preços de energia, regulamentações de descarte de solventes e escassez de mão de obra qualificada aumentam o custo total de propriedade, levando os patrocinadores a reavaliar as estratégias de fornecimento regional em favor de portfólios mesclados de América do Norte e Ásia.

A Ásia-Pacífico está reescrevendo os parâmetros de referência competitivos. A quinta planta da Samsung Biologics e o campus de peptídeos de Taixing da WuXi STA ilustram uma onda de capital superior a USD 2 bilhões somente na Coreia do Sul e na China. Os custos unitários mais baixos, os incentivos governamentais e as instalações cada vez mais auditadas pela FDA estão corroendo as percepções históricas de lacunas de qualidade. À medida que os penhascos de patentes comprimem os preços dos terapêuticos para doenças crônicas, esses fatores econômicos atrairão uma fatia maior da produção volumétrica para o leste, mesmo que o trabalho complexo de desenvolvimento inicial permaneça no Ocidente.

A Europa aproveita a profunda integração regulatória e uma concentração de expertise histórica em peptídeos para proteger sua participação em projetos de alto valor e baixo volume. As duas âncoras da Suíça — Bachem e CordenPharma — funcionam como ímãs de cluster, atraindo fornecedores auxiliares e colaborações acadêmicas que reforçam a dominância regional em síntese de altíssima pureza. No entanto, a legislação ambiental que aperta os limites de emissões de solventes está acelerando os requisitos de despesas de capital, obrigando os CDMOs europeus a adotar tecnologias de fluxo contínuo antes do que seus pares em outros lugares.

Panorama Competitivo

A concorrência é moderada e gira em torno do acesso à capacidade, e não do preço. Incumbentes como Bachem, PolyPeptide Group e Thermo Fisher preservam a liderança por meio de históricos regulatórios de várias décadas, know-how de processo proprietário e posicionamentos geográficos estratégicos. As dinâmicas de mercado do vendedor prevalecem: os clientes rotineiramente aceitam prêmios de reserva de volume para garantir os cronogramas de lançamento. Os pares asiáticos — Samsung Biologics, WuXi STA e SK pharmteco — estão se expandindo agressivamente, aproveitando a economia de custos e a escala para conquistar contratos de lotes comerciais, pressionando os CDMOs ocidentais a enfatizar a liderança tecnológica e a amplitude de serviços.

A diferenciação estratégica está migrando da proficiência em serviço único para ofertas ponta a ponta. Lonza, Catalent (pós-Novo Holdings) e Samsung Biologics agora apresentam pacotes do berço ao mercado comercial, abrangendo desenvolvimento de linhagem celular, conjugação, envase-acabamento e serialização. As corridas tecnológicas concentram-se em reatores de fluxo contínuo, design de sequências impulsionado por IA e plataformas de reciclagem de solventes que reduzem o custo das mercadorias ao mesmo tempo que atendem aos crescentes padrões de ESG. Oportunidades de espaço em branco persistem em suítes GMP de conjugados e capacidade de envase-acabamento em cadeia fria — áreas onde a demanda supera a oferta e as barreiras de entrada permanecem elevadas.

O ímpeto de fusões e aquisições continua à medida que a escala e as capacidades integradas se tornam pré-requisitos para o status de fornecedor preferencial. Megaoperações (por exemplo, Catalent, BIOVECTRA) e aquisições focadas (por exemplo, as aquisições de envase-acabamento da PCI) sinalizam um ciclo de consolidação que reformulará as listas de fornecedores nos próximos cinco anos, provavelmente elevando o valor médio dos contratos do mercado de CDMO de Peptídeos e Oligonucleotídeos e aumentando os custos de troca para os patrocinadores.

Líderes do Setor de CDMO de Peptídeos e Oligonucleotídeos

Thermo Fisher Scientific Inc.

Polypeptide Group

Wuxi Apptec Co., Ltd.

Genscript Biotech Corporation

CordenPharma International

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Samsung Biologics iniciou as operações na Planta 5, adicionando 180.000 L de capacidade e inaugurando uma instalação dedicada a ADC, juntamente com um contrato de CDMO de USD 1,4 bilhão com uma empresa farmacêutica europeia.

- Março de 2025: A Merck KGaA reportou uma receita de Serviços de Ciências da Vida de EUR 722 milhões (USD 850 milhões) em 2024 e anunciou investimentos em capacidade de ADC e bioprocessamento.

- Janeiro de 2025: A Samsung Biologics assinou um acordo de fabricação de USD 1,4 bilhão com um cliente europeu no campus de Songdo, que se estenderá até 2030.

- Dezembro de 2024: A Novo Holdings finalizou sua aquisição de USD 16,5 bilhões da Catalent, criando soluções de fornecimento verticalmente integradas de peptídeos e oligonucleotídeos.

Escopo do Relatório Global do Mercado de CDMO de Peptídeos e Oligonucleotídeos

De acordo com o escopo do relatório, os peptídeos são cadeias curtas de aminoácidos e os oligonucleotídeos são moléculas curtas de DNA ou RNA. Na biotecnologia e no desenvolvimento de medicamentos, os oligonucleotídeos de peptídeos são utilizados para diversos fins, incluindo terapia gênica e diagnóstico. Os CDMOs oferecem expertise em síntese, purificação e outros processos envolvidos na fabricação dessas moléculas.

O mercado de CDMO de peptídeos e oligonucleotídeos é segmentado por produto, aplicação, usuário final e geografia. O mercado é segmentado por produtos, como CDMO de peptídeos e CDMO de oligonucleotídeos. O mercado é segmentado por aplicação em terapêutica, aplicações de pesquisa, diagnóstico e outras aplicações. O usuário final segmenta o mercado como empresas farmacêuticas e de biotecnologia, institutos de pesquisa, organizações de pesquisa por contrato (CROs) e organizações acadêmicas e governamentais. O mercado é segmentado por geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões do mundo. O relatório oferece o valor (em USD) para os segmentos acima.

| CDMO de Peptídeos |

| CDMO de Oligonucleotídeos |

| CDMO de Conjugados de Peptídeos e Oligonucleotídeos |

| Terapêutica |

| Diagnóstico |

| Pesquisa e Descoberta |

| Vacinas |

| Edição Gênica |

| Desenvolvimento de Processos |

| Fabricação GMP |

| Análise e Controle de Qualidade |

| Envase-Acabamento e Embalagem |

| Suporte Regulatório e de CMC |

| Empresas Farmacêuticas e de Biotecnologia |

| Institutos Acadêmicos e de Pesquisa |

| Empresas de Diagnóstico |

| Desenvolvedores de Terapias Gênicas e Celulares |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Produto | CDMO de Peptídeos | |

| CDMO de Oligonucleotídeos | ||

| CDMO de Conjugados de Peptídeos e Oligonucleotídeos | ||

| Por Aplicação | Terapêutica | |

| Diagnóstico | ||

| Pesquisa e Descoberta | ||

| Vacinas | ||

| Edição Gênica | ||

| Por Tipo de Serviço | Desenvolvimento de Processos | |

| Fabricação GMP | ||

| Análise e Controle de Qualidade | ||

| Envase-Acabamento e Embalagem | ||

| Suporte Regulatório e de CMC | ||

| Por Usuário Final | Empresas Farmacêuticas e de Biotecnologia | |

| Institutos Acadêmicos e de Pesquisa | ||

| Empresas de Diagnóstico | ||

| Desenvolvedores de Terapias Gênicas e Celulares | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de CDMO de Peptídeos e Oligonucleotídeos?

O mercado de CDMO de Peptídeos e Oligonucleotídeos é avaliado em USD 2,98 bilhões em 2026 e está projetado para crescer para USD 5,03 bilhões até 2031.

Qual região está crescendo mais rapidamente para a terceirização de peptídeos e oligonucleotídeos?

A Ásia-Pacífico registra o maior crescimento, com um CAGR de 13,08% até 2031, impulsionado por grandes adições de capacidade e vantagens de custo.

Por que os conjugados de peptídeos e oligonucleotídeos estão ganhando força?

Os conjugados combinam o direcionamento de peptídeos com cargas úteis terapêuticas de oligonucleotídeos, melhorando a eficiência de entrega e criando uma demanda de fabricação de alta margem que poucos CDMOs conseguem atender.

Qual segmento de serviço está se expandindo mais rapidamente dentro dos CDMOs?

Os serviços de envase-acabamento e embalagem estão crescendo a um CAGR de 14,19%, à medida que os gargalos se deslocam para a fase a jusante e os patrocinadores buscam fornecedores integrados ponta a ponta.

Como os CDMOs estão abordando as preocupações de sustentabilidade na síntese de peptídeos?

Os adotantes precoces estão implementando a fabricação em fluxo contínuo, que reduz o uso de solventes em até 80% e diminui a pegada de carbono, alinhando-se com os crescentes mandatos de ESG.

Página atualizada pela última vez em: