Tamanho e Participação do Mercado de Oligonucleotídeos Antissenso

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.52 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.53 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.46% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

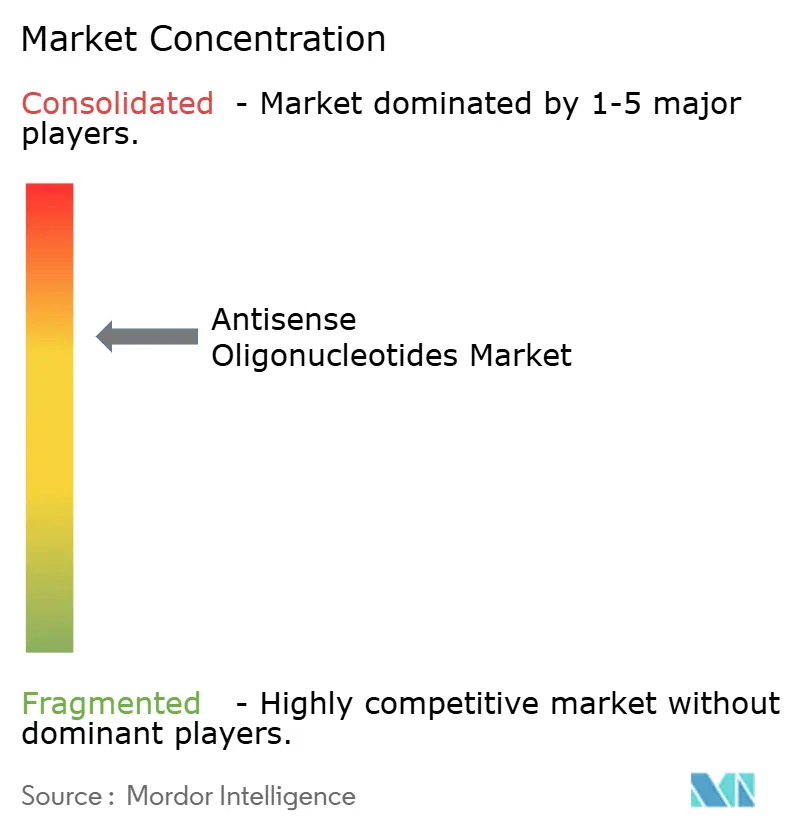

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Oligonucleotídeos Antissenso por Mordor Intelligence

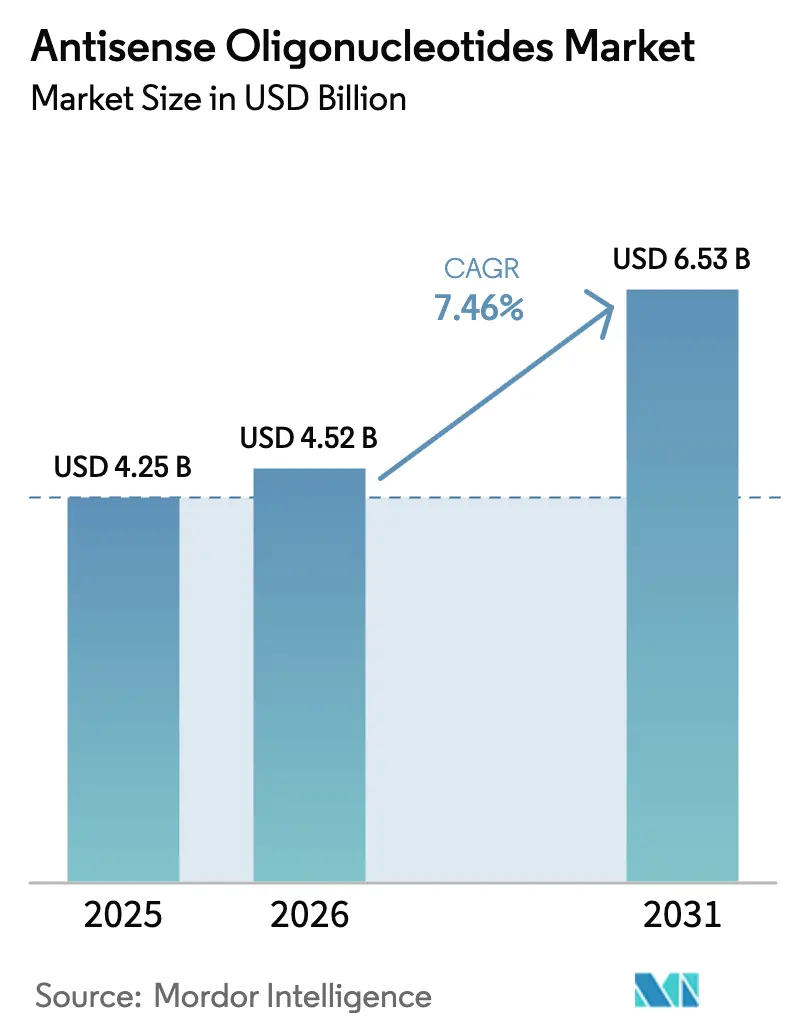

O tamanho do Mercado de Oligonucleotídeos Antissenso foi avaliado em USD 4,25 bilhões em 2025 e estima-se que cresça de USD 4,52 bilhões em 2026 para atingir USD 6,53 bilhões até 2031, a um CAGR de 7,46% durante o período de previsão (2026-2031).

As moléculas modificadas com fosforotioato dominam atualmente as receitas, mas as químicas de etila restrita (cEt) de próxima geração estão se expandindo mais rapidamente, refletindo a mudança do mercado em direção a maior potência em doses menores. A demanda terapêutica permanece ancorada em distúrbios neurológicos e neuromusculares, embora os pipelines de oncologia estejam se acelerando à medida que os moduladores de splicing de KRAS e TP53 avançam em ensaios de fase intermediária. A preferência clínica pela dosagem intratecal ressalta a concentração das indicações do sistema nervoso central, enquanto os primeiros candidatos orais destacam uma oportunidade de longo prazo para afastar as terapias crônicas das injeções. A terceirização para organizações de pesquisa e fabricação contratadas (CROs/CMOs) está aumentando à medida que os patrocinadores buscam os equipamentos especializados e o talento necessários para a síntese complexa de fosforamidita.

Principais Conclusões do Relatório

- Por química do fármaco, os oligonucleotídeos antissenso modificados com fosforotioato detinham 41,43% da participação do mercado de oligonucleotídeos antissenso em 2025. Os ASOs de etila restrita estão projetados para registrar a expansão mais rápida do segmento, com um CAGR de 11,44% até 2031.

- Por área terapêutica, os distúrbios neurológicos e neuromusculares geraram 37,55% da receita de 2025. As aplicações em oncologia devem avançar a um CAGR de 10,32%, o mais rápido entre as áreas terapêuticas.

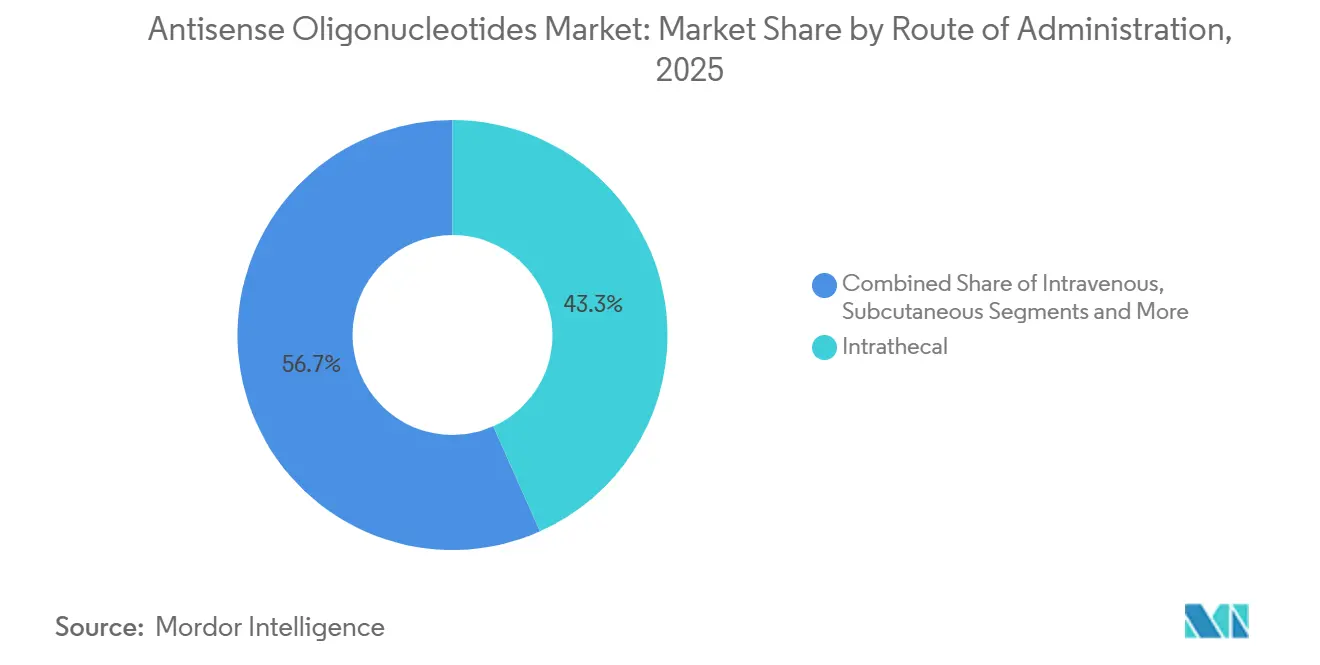

- Por via de administração, a entrega intratecal capturou 44,77% das vendas de 2025. As formulações orais devem crescer a um CAGR de 9,29%, superando todas as outras vias.

- Por usuário final, institutos acadêmicos e de pesquisa responderam por 39,64% da demanda de 2025. CROs e CMOs estão previstos para registrar o crescimento mais rápido, expandindo-se a um CAGR de 10,26% até 2031.

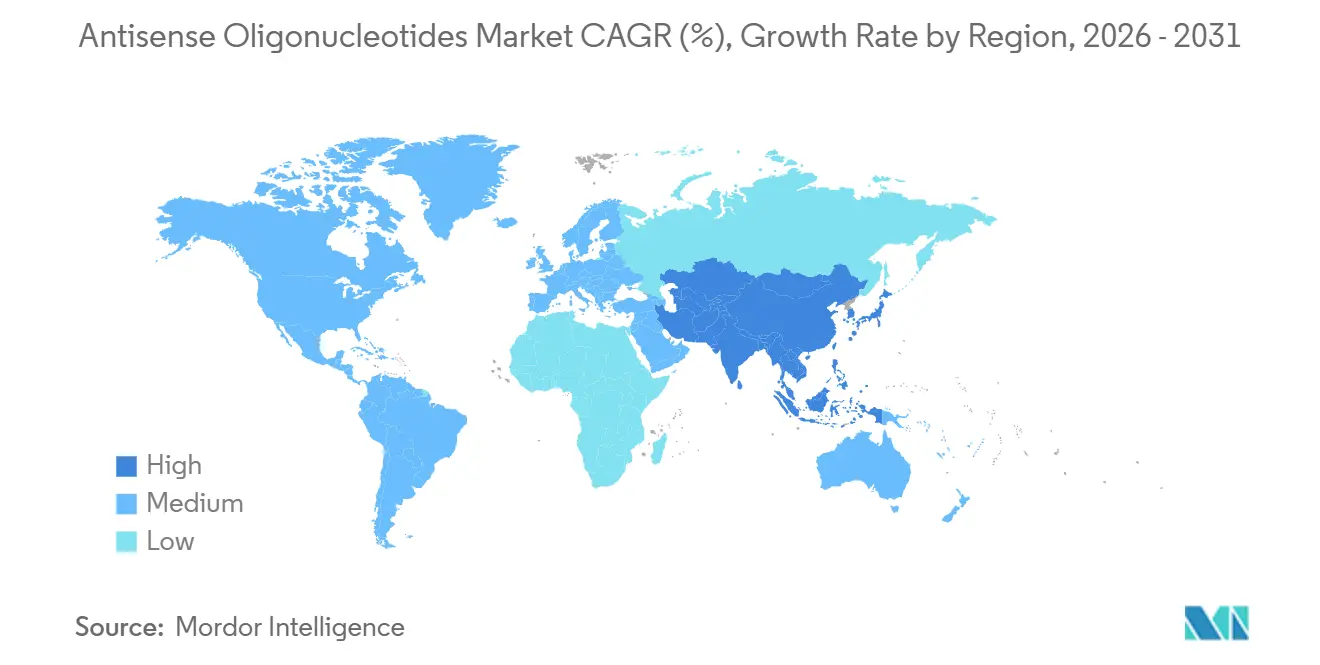

- Por geografia, a América do Norte contribuiu com 56,52% da receita em 2025. A Ásia-Pacífico deve alcançar o maior crescimento regional, com um CAGR de 9,13% projetado para o período de previsão.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Oligonucleotídeos Antissenso

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prevalência crescente de distúrbios genéticos e raros | +1.8% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Aumento de aprovações de medicamentos ASO pela FDA/EMA | +1.5% | América do Norte, Europa, expansão para Ásia-Pacífico | Médio prazo (2–4 anos) |

| Avanços na química e entrega de oligonucleotídeos | +1.3% | Global | Médio prazo (2–4 anos) |

| Crescimento do investimento em P&D e parcerias com grandes farmacêuticas | +1.2% | América do Norte, Europa, Ásia-Pacífico emergente | Curto prazo (≤ 2 anos) |

| Instalações de BPF descentralizadas reduzindo o risco de fornecimento | +0.9% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2–4 anos) |

| Plataformas de design antissenso habilitadas por IA | +0.8% | América do Norte, Europa, início na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência Crescente de Distúrbios Genéticos e Raros

Os programas de triagem neonatal agora detectam atrofia muscular espinhal em 48 estados dos EUA e em toda a União Europeia, expandindo o grupo de pacientes elegíveis para tratamentos de modulação de splicing em 22% desde 2023. Os registros europeus de doenças relatam crescimento de dois dígitos nos diagnósticos confirmados de distrofia muscular de Duchenne, principalmente devido ao maior acesso ao sequenciamento genético. A prevalência da doença de Huntington aumentou para 1 em 7.500 nas populações ocidentais, mas menos de 8% dos indivíduos gene-positivos recebem terapia modificadora da doença. A melhoria das técnicas de imagem revelou uma população maior de amiloidose por transtirretina, com aproximadamente 50.000 pacientes nos EUA agora considerados elegíveis para tratamento.[1]Jeffrey W. Clark, "Diagnóstico e Imagem da Amiloidose por Transtirretina," Journal of the American College of Cardiology, jacc.org Em conjunto, o diagnóstico genético mais precoce está aumentando a base endereçável para intervenções antissenso em condições neuromusculares e cardiometabólicas.

Aumento das Aprovações de Medicamentos ASO pela FDA/EMA

A FDA dos EUA concedeu aprovação acelerada a três medicamentos antissenso em 2024, o maior número anual desde o nusinersen em 2016. A Agência Europeia de Medicamentos concedeu duas autorizações condicionais no início de 2025, ambas aproveitando controles de história natural para encurtar os ciclos de desenvolvimento.[2]Agência Europeia de Medicamentos, "Autorizações de Comercialização Condicionais para ASOs 2025," ema.europa.eu A Agência de Produtos Farmacêuticos e Dispositivos Médicos do Japão adicionou uma designação sakigake específica para oligonucleotídeos, reduzindo o tempo de revisão para seis meses.[3]Agência de Produtos Farmacêuticos e Dispositivos Médicos, "Designação Sakigake para Terapêuticos de Oligonucleotídeos," pmda.go.jp A primeira terapia antissenso desenvolvida domesticamente na China obteve aprovação em dezembro de 2025, confirmando a convergência global das vias regulatórias. Aprovações mais rápidas aceleram a adoção comercial e reforçam a confiança dos patrocinadores na modalidade.

Avanços na Química e Entrega de Oligonucleotídeos

As estruturas de etila restrita proporcionam 40% maior silenciamento de mRNA em comparação com os designs legados de 2'-O-metoxietila em estudos com primatas. Os gapmers de ácido nucleico bloqueado conjugados a anticorpos do receptor de transferrina alcançam três vezes maior penetração cerebral, fortalecendo os programas para a doença de Huntington. Os arcabouços de ácido nucleico peptídico mostram hibridização fora do alvo desprezível in vitro, mitigando uma preocupação de segurança de longa data. As primeiras formulações orais atingem 12% de biodisponibilidade na Fase I, um marco que poderia viabilizar a dosagem crônica autoadministrada. Em conjunto, a inovação química está reduzindo a frequência de dosagem, melhorando a seletividade tecidual e aprimorando a adesão dos pacientes.

Crescimento do Investimento em P&D e Parcerias com Grandes Farmacêuticas

A Novartis comprometeu USD 2,9 bilhões em pagamentos iniciais e por marcos à Ionis em quatro acordos antissenso, com ênfase em alvos cardiovasculares e renais. A Sanofi investiu USD 450 milhões para construir uma planta dedicada a oligonucleotídeos em Massachusetts, enquanto a GlaxoSmithKline firmou um pacto de codesenvolvimento de USD 1,2 bilhão com a Arrowhead. O financiamento de capital de risco em startups focadas em oligonucleotídeos atingiu USD 3,4 bilhões em 2024, um aumento de 28% em relação ao ano anterior. Esse influxo de capital reduz o risco dos ativos clínicos e apoia a amplitude do pipeline além das indicações neurológicas raras.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de desenvolvimento e fabricação | -0.7% | Global | Médio prazo (2–4 anos) |

| Desafios de entrega e toxicidades fora do alvo | -0.6% | Global | Longo prazo (≥ 4 anos) |

| Tarifas comerciais sobre matérias-primas de nucleotídeos | -0.4% | América do Norte, Europa, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Lacuna de talentos em bioinformática e produção de oligos | -0.3% | Global, agudo na Ásia-Pacífico | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Desenvolvimento e Fabricação

Os blocos de construção de fosforotioato de grau clínico custam entre USD 80.000 e USD 120.000 por quilograma, refletindo a limitada concorrência entre fornecedores. Os ensaios de Fase III para medicamentos antissenso para doenças raras tiveram uma média de USD 180 milhões em 2024, impulsionados por longos comparadores de história natural. A purificação a jusante representa até 40% do custo total dos produtos vendidos, apesar dos esforços para adotar o processamento contínuo. A intensidade de capital das instalações de BPF supera USD 200 milhões, limitando a participação a patrocinadores bem financiados.

Desafios de Entrega e Toxicidades Fora do Alvo

A hepatotoxicidade ocorreu em 18% dos participantes que receberam ASOs de fosforotioato em alta dose em análises agrupadas. Reduções de plaquetas associadas à ligação fora do alvo forçaram monitoramento quinzenal em ensaios cardiovasculares. A dosagem intratecal apresenta um risco de 0,5% de meningite asséptica. Reações no local de injeção e toxicidade tubular renal restringem ainda mais os limites de dose, reduzindo as populações elegíveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Química do Fármaco: Formulações de Etila Restrita Redefinem os Padrões de Potência

As construções de fosforotioato mantiveram 41,43% da receita em 2025, sustentadas por marcas blockbuster como o nusinersen. Os designs de etila restrita estão projetados para crescer a um CAGR de 11,44%, atraindo patrocinadores com maior afinidade e menor risco fora do alvo. Os gapmers de ácido nucleico bloqueado detinham aproximadamente 18% de participação e estão ganhando preferência para aplicações com penetração cerebral. Os morfolinos de fosforodiamidato respondem por cerca de 12%, principalmente na distrofia muscular de Duchenne, enquanto os candidatos de ácido nucleico peptídico detêm menos de 5%, mas atraem investimentos por sua resistência à nuclease. O tamanho do mercado de oligonucleotídeos antissenso para a química de etila restrita está previsto para se ampliar significativamente à medida que as patentes de composição da matéria estendem a exclusividade.

A amplitude do pipeline indica um impulso sustentado. As estruturas de cEt entregam eficácia equivalente a um terço da dose, reduzindo o custo de fabricação por paciente. Os órgãos reguladores reconhecem o cEt e o LNA como entidades distintas, possibilitando novos portfólios de patentes e reduzindo o risco da gestão do ciclo de vida. Até 2031, o cEt e o LNA juntos poderiam superar 60% da receita do segmento, realinhando o mercado de oligonucleotídeos antissenso em direção a químicas com farmacocinética superior.

Por Área Terapêutica: Moduladores de Splicing em Oncologia Desafiam a Dominância Neurológica

Os distúrbios neurológicos e neuromusculares geraram 37,55% das vendas de 2025, liderados pela atrofia muscular espinhal, distrofia muscular de Duchenne e amiloidose por transtirretina. Os pipelines de oncologia, no entanto, estão projetados para entregar um CAGR de 10,32%, o mais rápido dentro do mercado de oligonucleotídeos antissenso. As indicações cardiometabólicas representam cerca de 22% de participação, impulsionadas pelos inibidores de APOC3 que reduzem os triglicerídeos em até 70%. A oftalmologia situa-se próxima a 8% graças aos programas intravítreos para distrofias retinianas hereditárias.

A prova clínica em torno da modulação de splicing de KRAS G12D e do salto do éxon de TP53 está atraindo capital interdisciplinar. O tamanho do mercado de oligonucleotídeos antissenso para oncologia deve se expandir acentuadamente assim que as aprovações de primeira classe chegarem, apoiadas pelas vias de reembolso de quimioterapia existentes. Enquanto isso, as aplicações em doenças infecciosas e autoimunes permanecem incipientes, mas se beneficiam do design modular e dos ciclos de fabricação rápidos.

Por Via de Administração: Formulações Orais Avançam em Direção à Viabilidade Clínica

A dosagem intratecal capturou 44,77% de participação em 2025, refletindo o foco no sistema nervoso central dos produtos aprovados. A injeção subcutânea ficou em segundo lugar com aproximadamente 28%, favorecida para alvos lipídicos e renais. A entrega intravenosa contribuiu com cerca de 18% em ambientes de oncologia aguda. As formulações orais, ainda pré-comerciais, estão previstas para um CAGR de 9,29% à medida que a biodisponibilidade supera o limiar de 10% necessário para doenças crônicas. A participação de mercado de oligonucleotídeos antissenso dos produtos orais poderia atingir dígitos simples elevados até 2031, se os estudos de Fase II em andamento confirmarem a viabilidade de comprimidos de dose única diária.

Os reguladores exigem farmacocinética dose-proporcional e níveis plasmáticos estáveis para os registros orais, levando os patrocinadores a investir em revestimentos entéricos e matrizes de liberação controlada. O sucesso reposicionaria as terapias antissenso como opções convencionais ao lado de pequenas moléculas, ampliando o acesso dos pacientes.

Por Usuário Final: A Especialização de CRO e CMO Acelera a Mudança para Terceirização

Os institutos acadêmicos e de pesquisa responderam por 39,64% da demanda em 2025, impulsionados por subsídios públicos superiores a USD 600 milhões. As empresas farmacêuticas e de biotecnologia detinham cerca de 32%, à medida que os principais players canalizavam capital para ensaios em fase avançada. Os CROs e CMOs estão crescendo a um CAGR de 10,26%, refletindo a preferência do mercado de oligonucleotídeos antissenso por capacidade de síntese especializada em detrimento de construções internas dispendiosas. Hospitais e clínicas especializadas responderam por aproximadamente 12%, principalmente por meio de serviços de administração intratecal.

As linhas expandidas de CMO em Bruxelas, Singapura e Coreia do Sul devem reduzir os prazos de entrega de material para a Fase III de 18 para menos de 12 meses, aliviando um gargalo crônico. As taxas de terceirização entre os patrocinadores de biotecnologia aumentaram de 55% em 2023 para 68% em 2025, uma trajetória que espelha a curva de maturação do setor de biológicos.

Análise Geográfica

A América do Norte gerou 56,52% da receita de 2025, à medida que a FDA concedeu seis revisões prioritárias ao longo de dois anos e o Medicare Parte B reembolsou 80% dos custos dos procedimentos intratecais. A Europa forneceu 24%, concentrada na Alemanha, França e Reino Unido, onde os marcos de medicamentos órfãos exigem reembolso dentro de 90 dias após a aprovação. A Ásia-Pacífico está projetada para um CAGR de 9,13%, à medida que a Administração Nacional de Produtos Médicos da China e a via sakigake do Japão aceleram os lançamentos locais.

O Oriente Médio e a África contribuíram com cerca de 3% após a Arábia Saudita introduzir um fundo de doenças raras de USD 150 milhões. A América do Sul permaneceu abaixo de 2% devido ao reembolso limitado, embora o Brasil tenha aprovado sua primeira terapia antissenso por uma via acelerada. A harmonização regulatória por meio do Conselho Internacional para Harmonização está reduzindo as lacunas de lançamento global de 36 para 18 meses, um benefício para indicações ultrarraras com pacientes geograficamente dispersos.

Os investimentos regionais em fabricação estão acompanhando as aprovações. A planta da Lonza em Singapura atenderá ao mercado de oligonucleotídeos antissenso da Ásia-Pacífico, enquanto a unidade da Catalent em Bruxelas apoia a demanda da União Europeia. Essa localização de capacidade mitiga a exposição tarifária e posiciona cada região para uma expansão pós-aprovação mais rápida.

Cenário Competitivo

Ionis, Biogen e Sarepta Therapeutics, juntas, controlaram a maior parte da receita comercial de 2025, indicando um campo moderadamente concentrado. A Ionis licenciou 11 programas para parceiros de grande capitalização, retendo royalties de dois dígitos enquanto diluía o risco em fase avançada. A instalação de USD 450 milhões da Sanofi e o acordo de capacidade da Novartis com a Lonza sinalizam maior integração vertical. Wave Life Sciences e Avidity Biosciences se diferenciam por meio de plataformas estereopuras e de conjugados anticorpo-oligonucleotídeo, respectivamente, atraindo USD 600 milhões em capital combinado.

Os players de nicho buscam indicações em espaços inexplorados. A Antisense Therapeutics foca no salto do éxon 44 de Duchenne, enquanto a Regulus Therapeutics avança na inibição de microRNA. Os penhascos de patentes se aproximam para os medicamentos de fosforotioato de primeira geração, atraindo o interesse de biossimilares, particularmente de empresas indianas e chinesas que preparam pacotes de comparabilidade analítica.

A intensidade competitiva é maior nos segmentos neurológico e cardiometabólico, cada um abrigando de quatro a seis programas sobrepostos. As arenas de oncologia e autoimune permanecem menos concorridas, oferecendo potencial vantagem de pioneirismo. No geral, o mercado de oligonucleotídeos antissenso permanece dinâmico à medida que as mudanças químicas e os avanços na entrega redesenham as barreiras à entrada.

Líderes do Setor de Oligonucleotídeos Antissenso

Ionis Pharmaceuticals

Sarepta Therapeutics

Biogen

Wave Life Sciences

Alnylam Pharmaceuticals

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: Protalix BioTherapeutics e Secarna Pharmaceuticals formaram uma colaboração de descoberta visando doenças renais raras.

- Dezembro de 2025: Stoke Therapeutics e Biogen apresentaram dados do zorevunersen apoiando a modificação da doença na síndrome de Dravet.

- Setembro de 2025: Ionis relatou dados pivotais positivos para o zilganersen na doença de Alexander, posicionando a terapia para registro na FDA.

Escopo do Relatório Global do Mercado de Oligonucleotídeos Antissenso

Os oligonucleotídeos antissenso (ASOs) são cadeias curtas e sintéticas de ácido nucleico (DNA ou RNA, 13-30 nucleotídeos) projetadas para se ligar a sequências específicas de RNA e modular a expressão gênica, oferecendo terapia direcionada para distúrbios genéticos, cânceres e infecções virais.

O Relatório do Mercado de Oligonucleotídeos Antissenso é segmentado por Química do Fármaco, Área Terapêutica, Via de Administração, Usuário Final e Geografia. Por Química do Fármaco, o mercado é segmentado em ASOs modificados com fosforotioato, ASOs 2'-O-metoxietila, Gapmers de Ácido Nucleico Bloqueado, ASOs de Etila Restrita, ASOs Morfolino PMO e ASOs de Ácido Nucleico Peptídico. Por Área Terapêutica, o mercado é segmentado em Distúrbios Neurológicos & Neuromusculares, Oncologia, Distúrbios Cardiometabólicos & Renais, Oftalmologia, Doenças Infecciosas, Distúrbios Metabólicos & Endócrinos e Distúrbios Autoimunes. Por Via de Administração, o mercado é segmentado em Intratecal, Intravenoso, Subcutâneo, Oral e Entrega Tópica/Localizada. Por Usuário Final, o mercado é segmentado em Empresas Farmacêuticas & de Biotecnologia, Institutos Acadêmicos & de Pesquisa, Hospitais & Clínicas Especializadas e CROs & CMOs. Por Geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio & África e América do Sul. O relatório de mercado também cobre os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| ASOs modificados com fosforotioato |

| ASOs 2'-O-metoxietila (2'-MOE) |

| Gapmers de Ácido Nucleico Bloqueado (LNA) |

| ASOs de Etila Restrita (cEt) |

| ASOs Morfolino PMO |

| ASOs de Ácido Nucleico Peptídico (PNA) |

| Distúrbios Neurológicos e Neuromusculares |

| Oncologia |

| Distúrbios Cardiometabólicos e Renais |

| Oftalmologia |

| Doenças Infecciosas |

| Distúrbios Metabólicos e Endócrinos |

| Distúrbios Autoimunes |

| Intratecal |

| Intravenoso |

| Subcutâneo |

| Oral (em desenvolvimento) |

| Entrega Tópica / Localizada |

| Empresas Farmacêuticas e de Biotecnologia |

| Institutos Acadêmicos e de Pesquisa |

| Hospitais e Clínicas Especializadas |

| CROs e CMOs |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Química do Fármaco | ASOs modificados com fosforotioato | |

| ASOs 2'-O-metoxietila (2'-MOE) | ||

| Gapmers de Ácido Nucleico Bloqueado (LNA) | ||

| ASOs de Etila Restrita (cEt) | ||

| ASOs Morfolino PMO | ||

| ASOs de Ácido Nucleico Peptídico (PNA) | ||

| Por Área Terapêutica | Distúrbios Neurológicos e Neuromusculares | |

| Oncologia | ||

| Distúrbios Cardiometabólicos e Renais | ||

| Oftalmologia | ||

| Doenças Infecciosas | ||

| Distúrbios Metabólicos e Endócrinos | ||

| Distúrbios Autoimunes | ||

| Por Via de Administração | Intratecal | |

| Intravenoso | ||

| Subcutâneo | ||

| Oral (em desenvolvimento) | ||

| Entrega Tópica / Localizada | ||

| Por Usuário Final | Empresas Farmacêuticas e de Biotecnologia | |

| Institutos Acadêmicos e de Pesquisa | ||

| Hospitais e Clínicas Especializadas | ||

| CROs e CMOs | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de oligonucleotídeos antissenso em 2026?

O mercado foi avaliado em USD 4,52 bilhões em 2026 e está projetado para crescer para USD 6,53 bilhões até 2031.

Qual química de fármaco está crescendo mais rapidamente?

As formulações de etila restrita lideram o crescimento, com um CAGR de 11,44% projetado até 2031.

Qual área terapêutica oferece o maior potencial futuro?

A oncologia apresenta as perspectivas mais fortes, com um CAGR de 10,32% à medida que os programas de KRAS e TP53 avançam.

Por que os CROs e CMOs estão ganhando participação?

Equipamentos de síntese especializados, escassez de talentos e altos custos de capital estão levando os patrocinadores a terceirizar a produção de BPF, resultando em um CAGR de 10,26% para os prestadores de serviços.

Qual região se expandirá mais rapidamente?

A Ásia-Pacífico está prevista para um CAGR de 9,13% até 2031, apoiada por vias de aprovação aceleradas na China e no Japão.

Os medicamentos antissenso orais são viáveis?

Os dados da Fase I mostrando 12% de biodisponibilidade sugerem que os produtos orais poderiam alcançar viabilidade comercial para indicações crônicas mais adiante no período de previsão.

Página atualizada pela última vez em: