Tamanho e Participação do Mercado de Polinucleotídeos Injetáveis

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

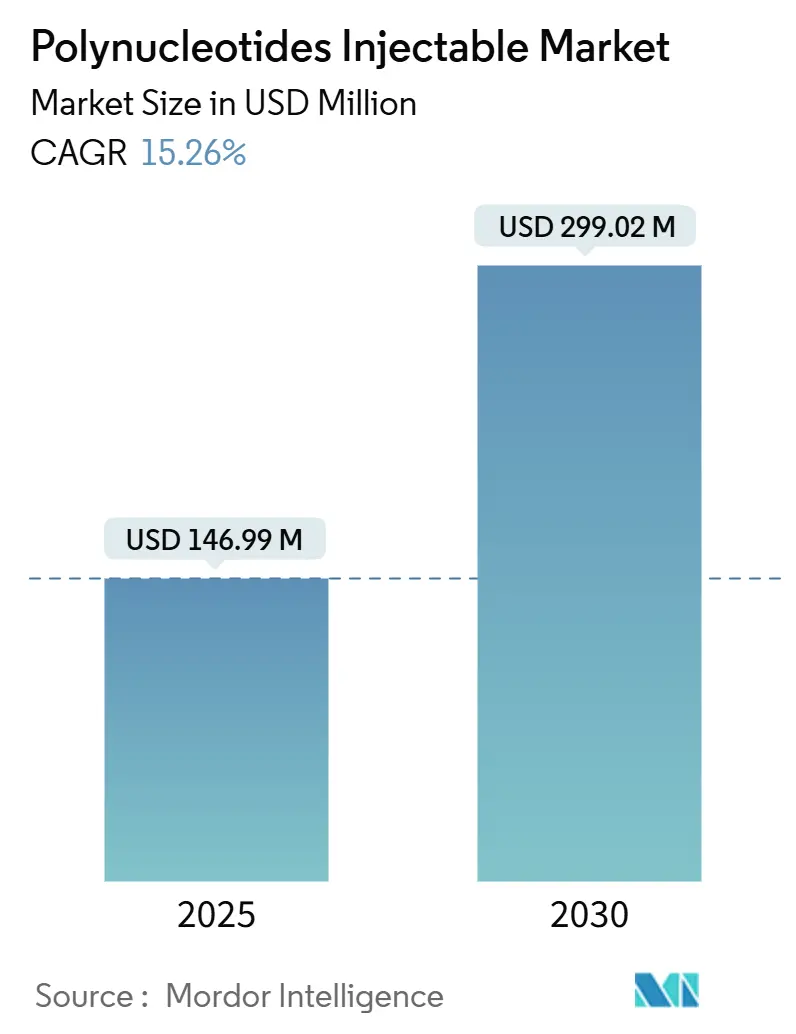

| Tamanho do Mercado (2025) | 146.99 Milhões de dólares |

| Tamanho do Mercado (2030) | 299.02 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 15.26% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

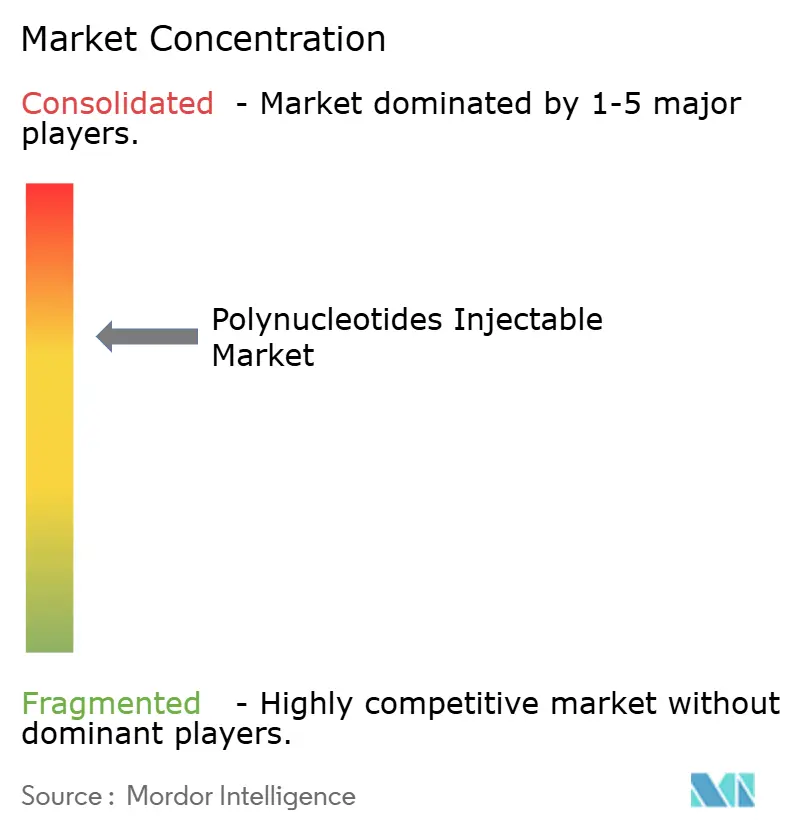

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Polinucleotídeos Injetáveis por Mordor Intelligence

O tamanho atual do mercado de polinucleotídeos injetáveis é de USD 146,99 milhões em 2025 e deve subir para USD 299,02 milhões até 2030, traduzindo-se em um sólido CAGR de 15,26% ao longo do período de previsão. Essa trajetória é sustentada pela crescente validação clínica de que os polinucleotídeos estimulam a síntese de colágeno, aceleram o reparo tecidual e atenuam as respostas inflamatórias por meio da ativação do receptor de adenosina A2A.[1]Luiza Pitassi, "Polinucleotídeos na Regeneração da Pele: Direcionando o Receptor de Adenosina A2A e a Via de Salvamento," Cirurgia Dermatológica, nature.comA forte aceitação dos consumidores por procedimentos minimamente invasivos, o crescente uso veterinário e os avanços na produção que aumentam a pureza e reduzem os custos sustentam a rápida expansão do mercado de polinucleotídeos injetáveis. A intensidade competitiva está crescendo à medida que especialistas estéticos estabelecidos disputam espaço com entrantes de biotecnologia que buscam plataformas de DNA sintético ou recombinante que abordam preocupações com sustentabilidade e alergenicidade.[2]Doobyeong Chae, "Polidesoxirribonucleotídeo de Origem Microbiana: Uma Alternativa Sustentável," Questões Atuais em Biologia Molecular, mdpi.com Os obstáculos incluem preços premium, reembolso inconsistente e preenchedores de ácido hialurônico consolidados, porém os ganhos de produtividade em instalações de boas práticas de fabricação (BPF) estão reduzindo os custos unitários e facilitando o escrutínio regulatório. A geografia molda ainda mais a demanda: a América do Norte oferece infraestrutura estética estabelecida, a Ásia-Pacífico registra os maiores volumes de procedimentos, e a Europa combina sofisticação clínica com expectativas de sustentabilidade, cada uma fortalecendo fatias regionais do mercado de polinucleotídeos injetáveis.

Principais Conclusões do Relatório

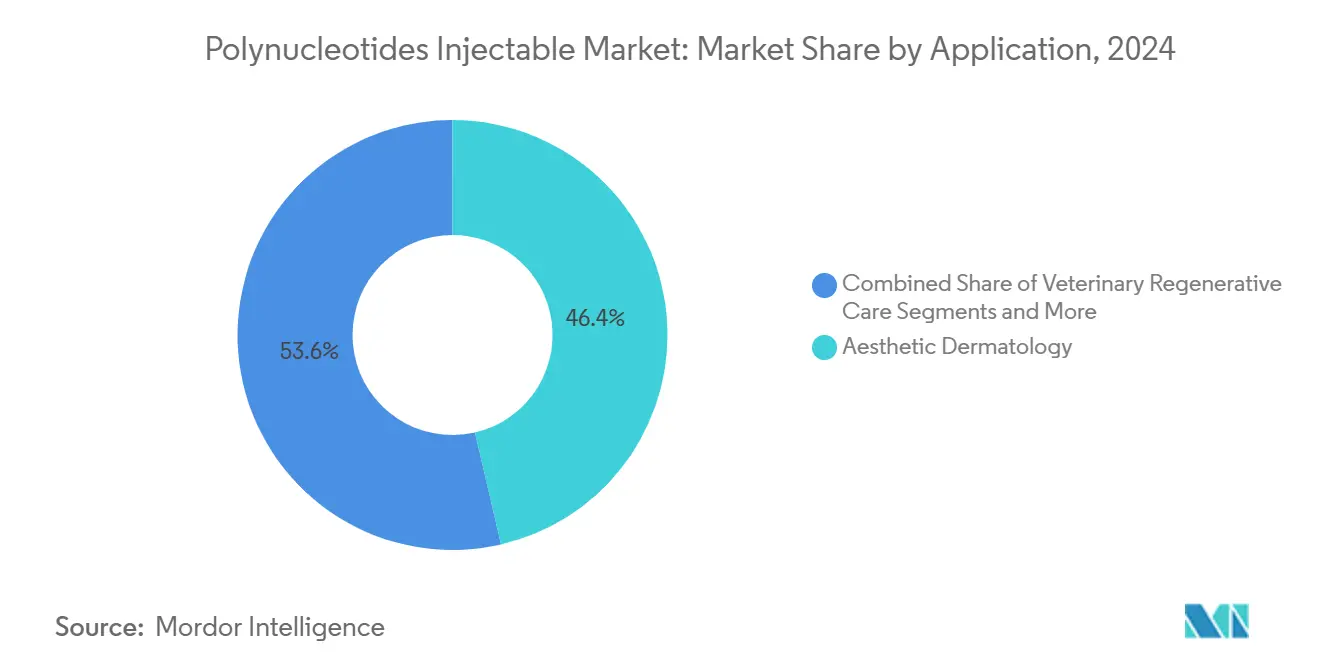

- Por aplicação, a dermatologia estética deteve 46,37% da participação do mercado de polinucleotídeos injetáveis em 2024, enquanto os cuidados regenerativos veterinários devem registrar o CAGR mais rápido de 18,37% até 2030.

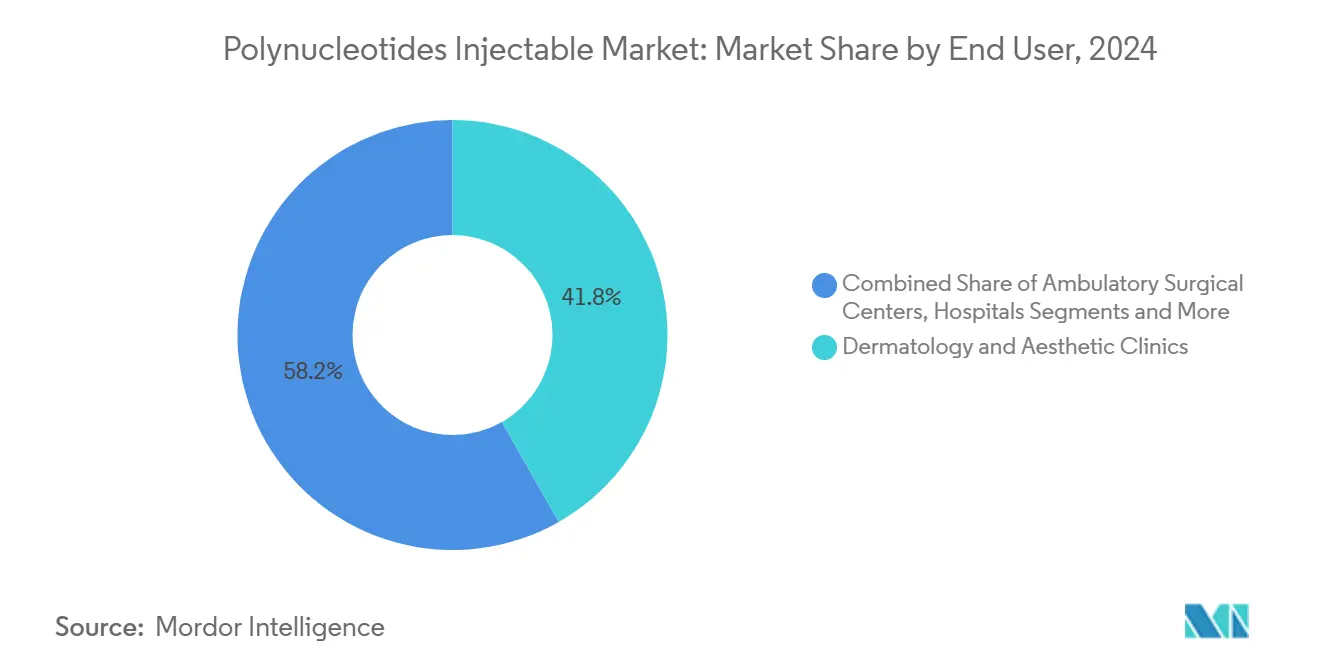

- Por usuário final, as clínicas de dermatologia e estética responderam por 41,77% do tamanho do mercado de polinucleotídeos injetáveis em 2024; as clínicas veterinárias devem expandir a um CAGR de 17,38% até 2030.

- Por origem, as formulações derivadas de salmão comandaram 59,27% de participação no mercado de polinucleotídeos injetáveis em 2024, mas as linhas recombinantes e sintéticas devem crescer a um CAGR de 19,38% até 2030.

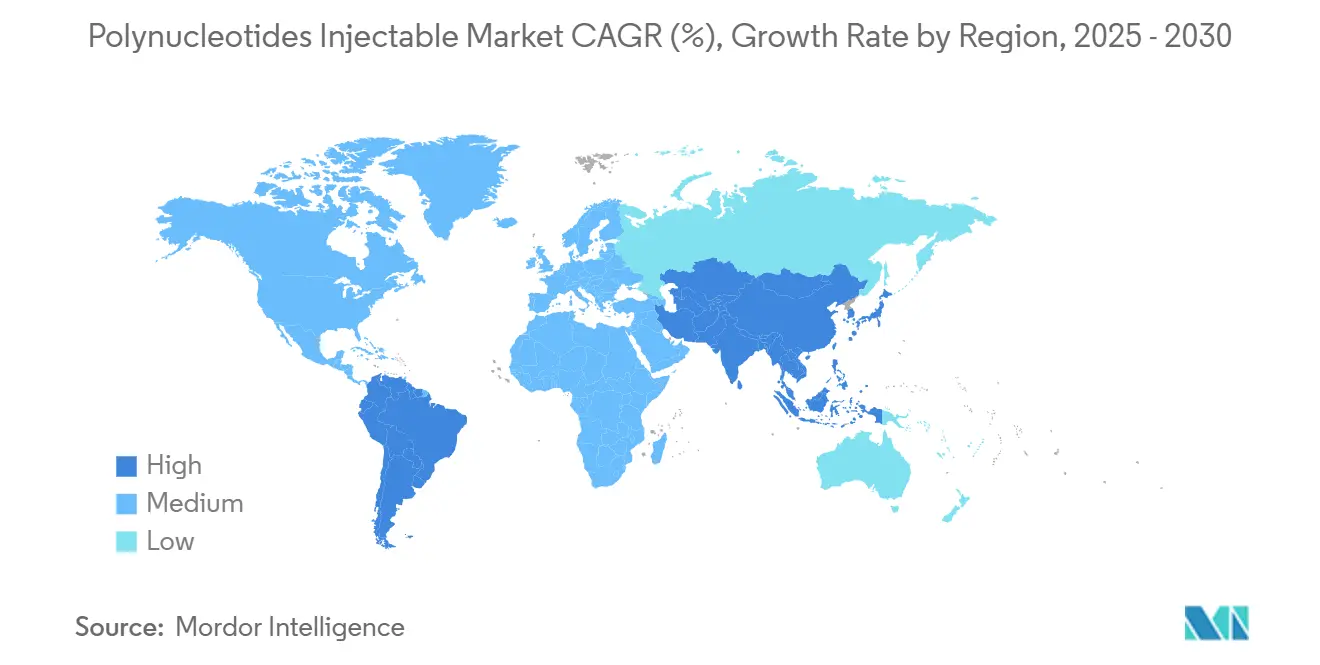

- Por geografia, a América do Norte liderou com 31,24% de participação em 2024; a Ásia-Pacífico deve crescer a um robusto CAGR de 17,66% durante o mesmo período.

Tendências e Perspectivas do Mercado Global de Polinucleotídeos Injetáveis

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por procedimentos estéticos regenerativos minimamente invasivos | +2.8% | Global; mais forte na América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Crescente evidência de pesquisa e aprovações regulatórias em preenchedores dérmicos | +2.1% | América do Norte e Europa; expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Aumento da população idosa em busca de soluções antienvelhecimento | +1.9% | Global; concentrado em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Avanços na produção em BPF melhorando pureza e segurança | +1.6% | Global; liderado pela Europa e América do Norte | Médio prazo (2 a 4 anos) |

| Adoção da medicina regenerativa veterinária | +1.4% | América do Norte e Europa; emergindo na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Uso sinérgico com terapias de PRP e exossomos | +1.2% | Global; adoção inicial em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Procedimentos Estéticos Regenerativos Minimamente Invasivos

Os pacientes preferem cada vez mais intervenções que proporcionem melhorias de aparência natural com tempo de recuperação limitado, posicionando os polinucleotídeos como uma opção atraente para rejuvenescimento e reparo da pele. Estudos revisados por pares confirmam a regulação positiva do colágeno endógeno sem o efeito volumizador observado nos preenchedores tradicionais.[3]Matin Ahmadi, "A Eficácia das Injeções de Polinucleotídeos na Medicina Estética: Uma Revisão," PMFA Journal, thepmfajournal.com Consumidores mais jovens adotam regimes preventivos que mantêm a pele saudável em vez de reverter rugas profundas, ampliando a base endereçável do mercado de polinucleotídeos injetáveis. As preferências pós-pandemia por tempos de recuperação curtos, a visibilidade dos microprocedimentos nas redes sociais e a defesa dos clínicos aceleram conjuntamente a adoção. O impulsionador agrega impulso, especialmente nas clínicas asiáticas e norte-americanas de alto volume, sustentando o crescimento de médio prazo.

Crescente Evidência de Pesquisa e Aprovações Regulatórias em Preenchedores Dérmicos

As metanálises mostram ganhos consistentes na textura da pele, qualidade das cicatrizes e fechamento de feridas quando os polinucleotídeos são injetados, mudando a percepção de terapia experimental para ferramenta baseada em evidências. Os reguladores dos Estados Unidos e da Europa agora delineiam padrões mais claros para produtos de oligonucleotídeos, facilitando o caminho para o mercado e ao mesmo tempo destacando a ação farmacológica em vez de puramente mecânica. Os ensaios em desenvolvimento abrangem estética, ortopedia e cuidados de feridas, ampliando o escopo eventual do rótulo. Protocolos de fabricação harmonizados compensam preocupações anteriores de consistência, e o alinhamento internacional gradualmente elimina as barreiras transfronteiriças.

Aumento da População Idosa em Busca de Soluções Antienvelhecimento

Adultos com mais de 65 anos acumulam-se rapidamente em todo o mundo, e muitos desejam preservar a integridade da pele juntamente com a saúde. Os polinucleotídeos ativam os receptores de adenosina A2A, promovendo efeitos regenerativos em vez de mascaradores. A maior renda disponível entre os baby boomers, aliada ao crescente envolvimento masculino, amplia a demanda por injetáveis premium. As clínicas de longevidade integram os polinucleotídeos em programas holísticos que combinam bem-estar e estética, uma tendência que deve se amplificar no longo prazo.

Avanços na Produção em BPF Melhorando Pureza e Segurança

A purificação cromatográfica moderna e a fermentação microbiana produzem fragmentos de DNA altamente puros que atendem aos rigorosos padrões farmacopeicos. Os principais fabricantes contratados investem em linhas automatizadas e análises em tempo real, reduzindo a variabilidade entre lotes e os custos por dose. Comprimentos de fragmentos menores melhoram a biodisponibilidade e reduzem a imunogenicidade, abordando as reservas residuais de segurança. Esses avanços reforçam a confiança dos médicos e sustentam os ganhos de médio prazo para o mercado de polinucleotídeos injetáveis.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo e cobertura de reembolso limitada | -2.4% | Global; mais significativo em mercados sensíveis ao preço | Médio prazo (2 a 4 anos) |

| Ambiguidade regulatória entre classificações de medicamento e dispositivo | -1.8% | América do Norte e Europa; emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Concorrência de preenchedores de ácido hialurônico estabelecidos | -1.6% | Global; mais forte em mercados maduros | Médio prazo (2 a 4 anos) |

| Preocupações alérgicas com DNA derivado de peixe | -1.2% | Global; elevado em populações sensíveis a alergias | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo e Cobertura de Reembolso Limitada

Uma única injeção de polinucleotídeo frequentemente custa entre USD 500 e USD 1.500, e os regimes exigem múltiplas sessões, o que desencoraja consumidores sensíveis ao preço. As seguradoras raramente cobrem indicações estéticas, e mesmo os usos em cuidados de feridas enfrentam obstáculos de evidências. O ônus é maior nas economias emergentes, onde os gastos eletivos competem com os cuidados essenciais. Embora modelos de precificação baseados em resultados possam alinhar o pagamento ao benefício, dados longitudinais robustos ainda são escassos, prolongando a influência de médio prazo dessa restrição.

Ambiguidade Regulatória Entre Classificações de Medicamento e Dispositivo

Os polinucleotídeos transitam entre as definições farmacêutica e de dispositivo: algumas agências os classificam como biológicos devido à atividade receptora, enquanto outras os consideram dispositivos de preenchimento por serem injetados localmente. Dossiês divergentes inflam os orçamentos de desenvolvimento e atrasam os lançamentos, especialmente para pequenas empresas. Os padrões de fabricação diferem conforme a via regulatória, acrescentando complexidade de conformidade. Até que as diretrizes supranacionais convirjam, o mercado de polinucleotídeos injetáveis deve navegar por regras desiguais que moderam a expansão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Dermatologia Estética Lidera, Cuidados Veterinários Aceleram

A dermatologia estética controlou 46,37% do mercado de polinucleotídeos injetáveis em 2024. Os ensaios clínicos mostram ganhos mensuráveis na elasticidade da pele e na redução de linhas finas dentro de três meses de tratamento, impulsionando a ampla adoção entre os millennials que buscam cuidados preventivos. A visibilidade nas redes sociais e os endossos de celebridades sustentam o crescimento dos procedimentos, enquanto os protocolos combinados que sobrepõem polinucleotídeos a terapias baseadas em luz aumentam os valores dos tratamentos. Os programas de gestão de cicatrizes e cicatrização de feridas em hospitais ilustram a amplitude terapêutica, e os investigadores ortopédicos relatam benefícios no reparo de tendões que podem abrir um futuro nicho musculoesquelético.

Os cuidados regenerativos veterinários registraram a perspectiva de CAGR mais rápida de 18,37% até 2030. Os gastos com animais de companhia aumentam à medida que os proprietários tratam os animais de estimação como membros da família, e os veterinários equinos adotam injetáveis para lesões de desempenho. Na pecuária, os polinucleotídeos encurtam a cicatrização e evitam resíduos de antibióticos, alinhando-se com os mandatos de ausência de resíduos. As conferências destacam relatos de casos positivos, e os reguladores esclarecem as vias biológicas veterinárias, atraindo novos entrantes e elevando a visibilidade do segmento no mercado de polinucleotídeos injetáveis.

Por Usuário Final: Clínicas Dominam, Instalações Veterinárias Expandem Rapidamente

As clínicas de dermatologia e estética capturaram 41,77% da receita global em 2024, refletindo a expertise dos profissionais, dispositivos especializados e fortes fluxos de pacientes. As clínicas combinam sessões de polinucleotídeos com peelings químicos ou microagulhamento, elevando a receita por visita. Os hospitais utilizam injetáveis para feridas complexas, mas as restrições orçamentárias limitam os volumes. Os centros cirúrgicos ambulatoriais incorporam polinucleotídeos em liftings minimamente invasivos, embora a participação geral permaneça secundária.

As clínicas veterinárias devem registrar um CAGR acelerado de 17,38% até 2030. Muitas investem em alas de medicina regenerativa, oferecendo polinucleotídeos combinados com concentrados de células-tronco. Os centros equinos tratam traumas de tendões e ligamentos, enquanto os hospitais de pequenos animais abordam a osteoartrite. Os programas de treinamento proliferam, e o alcance dos fornecedores fornece guias de dosagem, escalando conjuntamente a competência clínica neste canal do mercado de polinucleotídeos injetáveis.

Por Origem: Produtos Derivados de Salmão Lideram, Alternativas Sintéticas Ganham Terreno

As formulações derivadas de salmão mantiveram 59,27% de participação em 2024, respaldadas por décadas de dados de segurança e extração otimizada. Os fornecedores refinam a desproteinização enzimática e a filtração de alta resolução, alcançando pureza de grau farmacêutico que tranquiliza os clínicos. Ainda assim, o fornecimento de base aquática depende das colheitas aquáticas, e o escrutínio ambiental cresce.

As fontes recombinantes e sintéticas devem crescer a um CAGR de 19,38%, o mais rápido entre os tipos de origem. A fermentação microbiana produz fragmentos de DNA com perfis de peso molecular mais precisos e menor imunogenicidade, enquanto as plataformas de síntese controlada permitem lotes consistentes adequados para escalonamento. A sustentabilidade e a prevenção de alérgenos ampliam o apelo, ajudando essa categoria a conquistar tamanho incremental no mercado de polinucleotídeos injetáveis até 2030.

Análise Geográfica

A América do Norte liderou o mercado de polinucleotídeos injetáveis com 31,24% de participação em 2024. Os Estados Unidos abrigam redes profundas de profissionais, ensaios de cuidados de feridas reembolsáveis e plantas de BPF em grande escala; investimentos recentes incluem uma expansão de injetáveis de USD 3 bilhões pela Eli Lilly e uma construção de USD 2 bilhões pela Biogen. O sistema de saúde pública do Canadá avalia os polinucleotídeos para queimaduras, enquanto o México aproveita os centros de turismo médico para atrair consumidores conscientes dos custos do exterior. As vias regulatórias são mais claras do que há uma década, mas a ambiguidade entre medicamento e dispositivo ainda retarda as aplicações de nicho.

A Europa combina herança estética com supervisão rigorosa de qualidade. A Alemanha e a Itália são pioneiras no treinamento profissional, o Reino Unido impulsiona a pesquisa em terapia combinada, e a França enfatiza subsídios para redução de cicatrizes. As prioridades de sustentabilidade moldam as decisões de fornecimento, com a Croma-Pharma avançando em metas de neutralidade climática até 2035. O reconhecimento transfronteiriço de dispositivos com marcação CE simplifica o acesso ao mercado, sustentando um ritmo de crescimento saudável.

A Ásia-Pacífico é a região de crescimento mais rápido com uma perspectiva de CAGR de 17,66%. A cultura de beleza competitiva da Coreia do Sul acelera a inovação em técnicas, e pesquisas revelam que mais de dois terços dos dermatologistas coreanos já injetam polinucleotídeos. As clínicas urbanas da China escalam rapidamente para atender à demanda da classe média, enquanto os fabricantes locais expandem a capacidade de oligonucleotídeos em instalações como a WuXi STA. A demografia envelhecida do Japão prepara o terreno para indicações terapêuticas, e a Austrália combina capacidade de pesquisa com altas contagens de procedimentos per capita. Coletivamente, o bloco deve superar as médias globais e capturar frações crescentes do mercado de polinucleotídeos injetáveis.

Cenário Competitivo

O mercado de polinucleotídeos injetáveis é moderadamente concentrado. Croma-Pharma, IBSA Derma e Mastelli juntas detinham pouco mais de 25% das vendas em 2024. A Croma-Pharma recentemente reposicionou sua linha PhilArt para PolyPhil a fim de fortalecer o reconhecimento da marca e apoiar o lançamento global. Os grupos estabelecidos enfatizam evidências pós-comercialização, alcance de distribuidores e fornecimento combinado de agulhas auxiliares e cremes pós-tratamento.

As empresas emergentes de biotecnologia visam rotas de DNA sintético ou microbiano, alegando perfis aprimorados de antioxidante e cicatrização de feridas. Várias licenciam módulos de purificação de próxima geração que reduzem as proteínas residuais abaixo de uma parte por milhão, uma especificação que agrada aos auditores regulatórios. As startups frequentemente se aliam a organizações de desenvolvimento e fabricação contratados para escalar a produção enquanto preservam o capital.

A inovação de produtos centra-se em injetáveis multicomponentes que combinam ácido hialurônico, fatores de crescimento ou exossomos com polinucleotídeos para capturar benefícios aditivos. As empresas registram patentes sobre modificadores de viscosidade que melhoram a facilidade de injeção e reduzem o edema pós-procedimento. À medida que as ofertas híbridas proliferam, a concorrência pivota na diferenciação clínica em vez de apenas no preço, criando espaço para posicionamento premium em todo o mercado de polinucleotídeos injetáveis.

Líderes do Setor de Polinucleotídeos Injetáveis

Mastelli S.r.l.

PharmaResearch Products

Croma-Pharma GmbH

Huons BioPharma

IBSA Derma

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Croma-Pharma reposicionou a PhilArt para PolyPhil a fim de reforçar o reconhecimento global de seu portfólio de polinucleotídeos.

- Janeiro de 2025: A EPFL e a flowbone relataram um hidrogel de ácido hialurônico/hidroxiapatita que aumentou a densidade óssea de ratos em quatro vezes e planejam ensaios em humanos.

- Dezembro de 2024: A Eli Lilly comprometeu USD 3 bilhões para expandir a capacidade de medicamentos injetáveis, adicionando 750 empregos em 2025.

- Novembro de 2024: Uma série de casos usando Rejuran mostrou melhora marcante na textura das cicatrizes em oito pacientes, reforçando o potencial dermatológico dos polinucleotídeos.

Escopo do Relatório Global do Mercado de Polinucleotídeos Injetáveis

| Dermatologia Estética |

| Cicatrização de Feridas e Gestão de Cicatrizes |

| Ortopedia e Medicina Esportiva |

| Cuidados Regenerativos Veterinários |

| Hospitais |

| Clínicas de Dermatologia e Estética |

| Centros Cirúrgicos Ambulatoriais |

| Clínicas Veterinárias |

| Polinucleotídeos Derivados de Salmão |

| Polinucleotídeos Derivados de Mamíferos |

| Polinucleotídeos Recombinantes e Sintéticos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Aplicação | Dermatologia Estética | |

| Cicatrização de Feridas e Gestão de Cicatrizes | ||

| Ortopedia e Medicina Esportiva | ||

| Cuidados Regenerativos Veterinários | ||

| Por Usuário Final | Hospitais | |

| Clínicas de Dermatologia e Estética | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Clínicas Veterinárias | ||

| Por Origem | Polinucleotídeos Derivados de Salmão | |

| Polinucleotídeos Derivados de Mamíferos | ||

| Polinucleotídeos Recombinantes e Sintéticos | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é a receita prevista para o mercado de polinucleotídeos injetáveis até 2030?

O mercado de polinucleotídeos injetáveis deve atingir USD 299,02 milhões até 2030.

Com que rapidez se espera que a demanda cresça nos próximos cinco anos?

O mercado deve expandir a um CAGR de 15,26% de 2025 a 2030.

Qual aplicação registrará o crescimento mais forte?

Os cuidados regenerativos veterinários devem crescer a um CAGR de 18,37% até 2030, o mais rápido entre todos os usos.

Por que os polinucleotídeos sintéticos estão ganhando tração?

Os produtos recombinantes e sintéticos evitam preocupações com alergia a peixe e apoiam metas de sustentabilidade, impulsionando uma perspectiva de CAGR de 19,38%.

Qual região apresenta a maior taxa de crescimento?

A Ásia-Pacífico lidera com um CAGR de 17,66%, impulsionado pelo aumento dos volumes de procedimentos na Coreia do Sul e na China.

Página atualizada pela última vez em: