Tamanho e Participação do Mercado de Energia eólica offshore Flutuante

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Volume do Mercado (2025) | 0.39 gigawatt |

| Volume do Mercado (2030) | 7.69 gigawatt |

| Taxa de crescimento (2025 - 2030) | 81.48% CAGR |

| Mercado de Crescimento Mais Rápido | Europa |

| Maior Mercado | Europa |

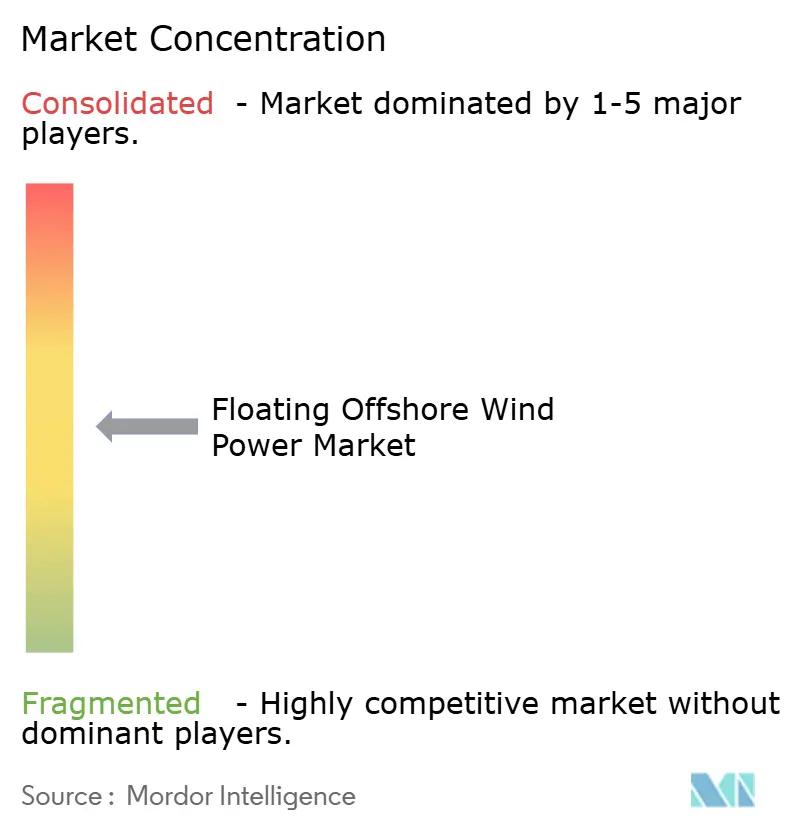

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Energia eólica offshore Flutuante pela Mordor inteligência

O tamanho do Mercado de Energia eólica offshore Flutuante em termos de base instalada deverá crescer de 0,39 gigawatt em 2025 para 7,69 gigawatt até 2030, um uma TCAC de 81,48% durante o poríodo de previsão (2025-2030).

Esta expansão reflete um capacidade do setor de explorar locais em águas mais profundas que detêm 80% dos recursos globais de energia eólica offshore, enquanto um rápida compressão de custos está empurrando o Custo Nivelado de Energia (LCOE) em direção um €50-100/MWh até 2030 [1]Enerdata, "offshore vento goes flutuante", enerdata.net. À medida que o mercado de energia eólica offshore flutuante entra numa fase comercial, como cadeias de suprimento construídas em torno de projetos convencionais de fundo fixo estão sendo reconfiguradas para lidar com plataformas semi-Submersíveis e Spar-Buoy que podem ser montadas no cais e rebocadas para profundidades superiores um 1.000 m. Os desenvolvedores também estão pivotando para turbinas acima de 15 MW para distribuir os custos de fundação e instalação em envelopes de geração maiores. um política regional adiciona impulso: como reformas dos Contratos por Diferençum (CfD) estabilizadores de receita da Europa, o "flutuante offshore vento Shot" dos Estados Unidos e os leilões de concessão do Japão-Coreia estão desbloqueando capital, enquanto como conversões de plataformas de petróleo e gás no Golfo do México destacam sinergias intersetoriais. Essas paraçcomo, combinadas com esquemas emergentes de co-localização de hidrogênio que absorvem energia excedente, posicionam o mercado de energia eólica offshore flutuante para um crescimento acentuado nesta década.

Principais Conclusões do Relatório

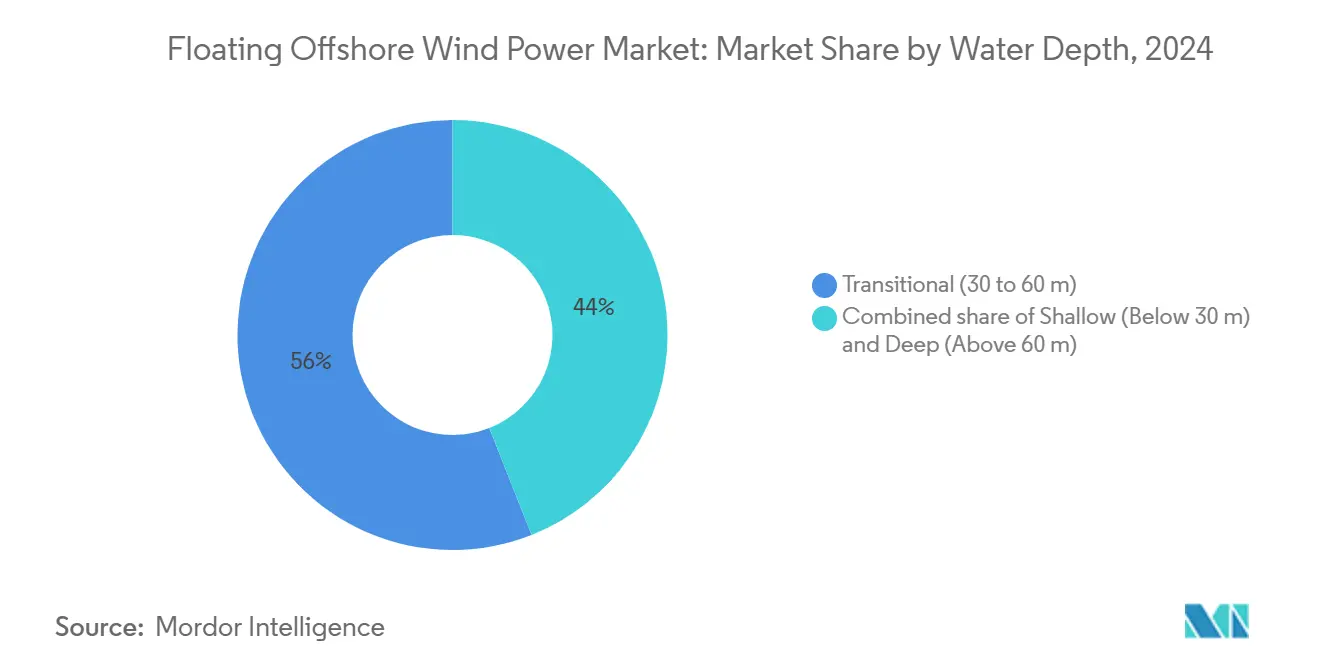

- Por profundidade da água, locais transicionais (30 um 60 m) lideraram com 55% da participação do mercado de energia eólica offshore flutuante em 2024; o segmento de águas profundas (acima de 60 m) está projetado para expandir um uma TCAC de 88% até 2030.

- Por tipo de plataforma, semi-Submersíveis capturaram 57% do mercado de energia eólica offshore flutuante em 2024, enquanto unidades Spar-Buoy têm previsão de acelerar um uma TCAC de 84% até 2030.

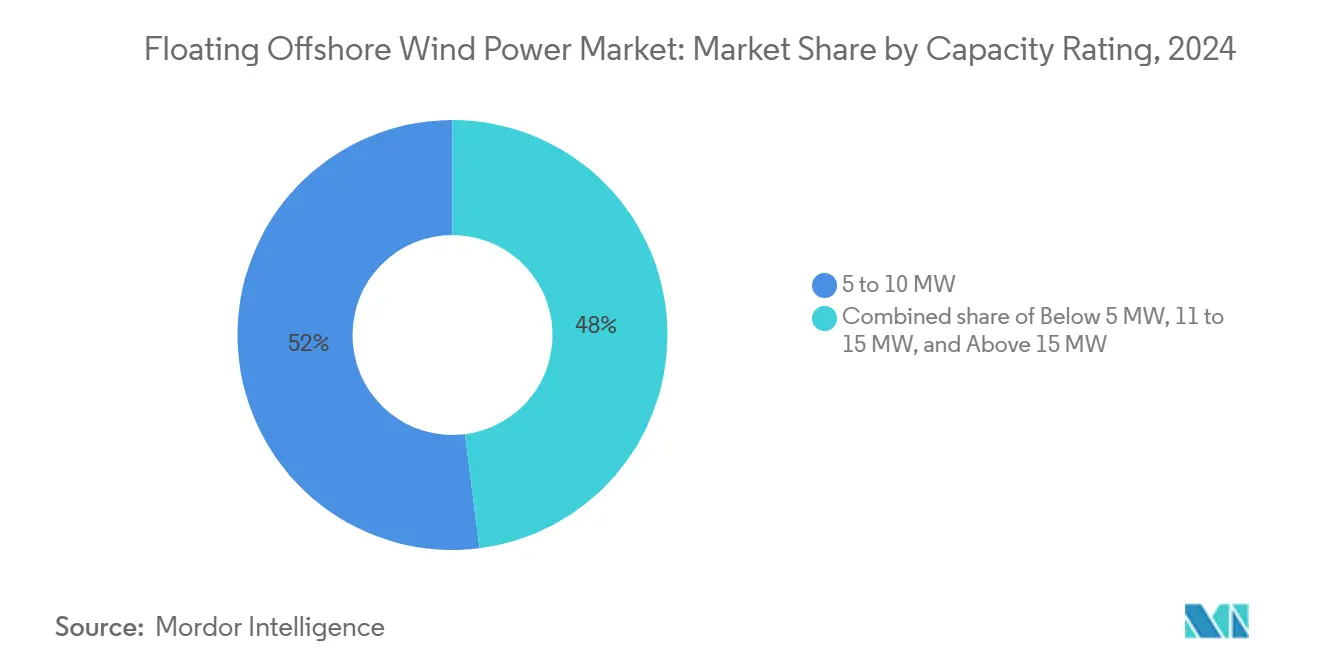

- Por classificação de turbina, um classe de 6 um 10 MW representou 53% do tamanho do mercado de energia eólica offshore flutuante em 2024; turbinas acima de 15 MW estão programadas para crescer um uma TCAC de 84% durante 2025-2030.

- Por estágio de aplicação, pilotos pré-comerciais detiveram 68% do tamanho do mercado de energia eólica offshore flutuante em 2024, enquanto usinas de escala para serviços públicos estão no rumo de uma TCAC de 93% até 2030.

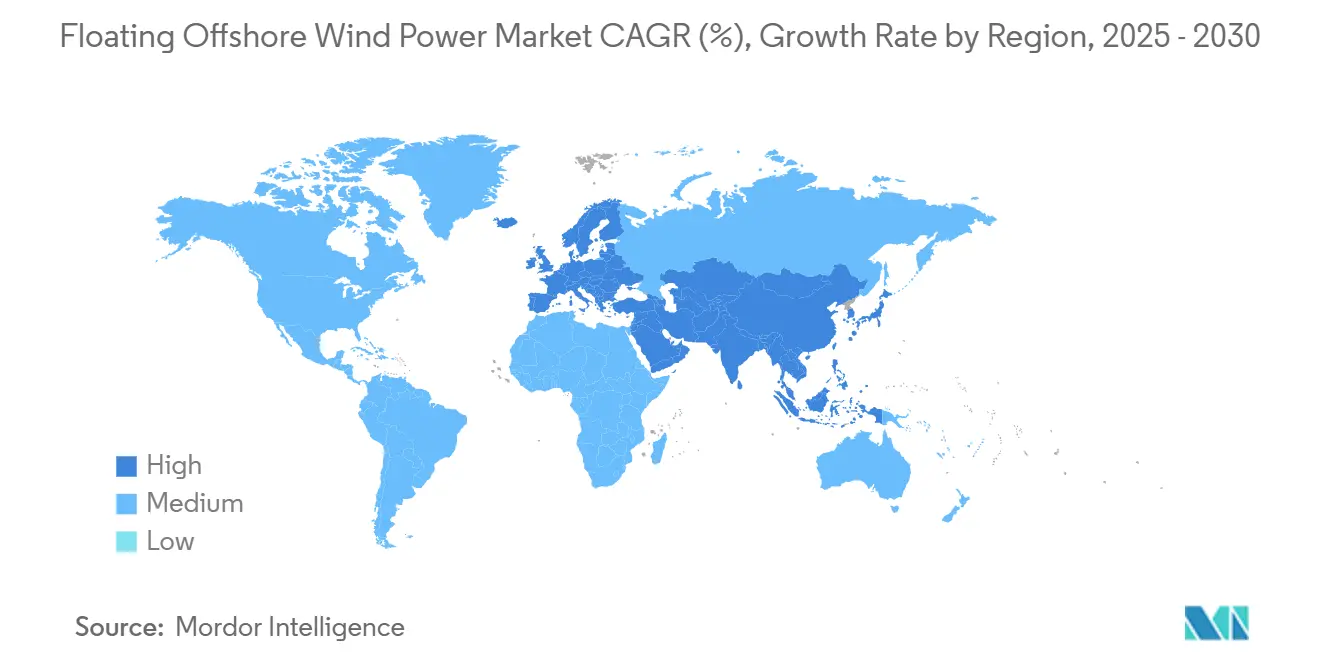

- Por geografia, um Europa comandou 92% da participação do mercado de energia eólica offshore flutuante em 2024; um Ásia-Pacífico é um região de crescimento mais rápido, avançando um uma TCAC de 156% até 2030.

Tendências e Insights do Mercado Global de Energia eólica offshore Flutuante

Análise de Impacto dos Drivers*

| motorista | (~) % de Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Crescentes Concessões de Arrendamento nas Zonas de Águas Profundas dos EUA e APAC | +22.5% | Costa Oeste dos EUA, Coreia do Sul, Japão, Taiwan | Médio prazo (2-4 anos) |

| Rápido Dimensionamento de Turbinas para Classe de 15-20 MW Reduzindo LCOE | +18.7% | Global, com adoção antecipada na Europa | Médio prazo (2-4 anos) |

| Conversões de Plataformas de Petróleo e gás Desbloqueando Cadeia de Suprimento do Golfo do México | +15.3% | Golfo do México, Mar do Norte | Curto prazo (≤ 2 anos) |

| Reforma CfD da UE e Reino Unido Impulsionando Bancabilidade | +14.2% | Europa, Reino Unido | Curto prazo (≤ 2 anos) |

| Roteiros Nacionais de Hidrogênio Criando Demanda de Co-localização | +10.6% | Europa, Reino Unido, Japão | Médio prazo (2-4 anos) |

| Expansão de Embarcações de Cabos Asiáticas Encurtando Cronogramas de Instalação | +8.9% | Ásia-Pacífico, com spillover global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescentes Concessões de Arrendamento nas Zonas de Águas Profundas dos EUA e APAC

Uma onda de leilões de concessão em águas profundas está remodelando o mercado de energia eólica offshore flutuante, com o Bureau de Ocean energia gerenciamento dos EUA preparando múltiplas vendas até 2025 e visando 15 GW de capacidade flutuante até 2035. O "flutuante offshore vento Shot" federal combina essas concessões com P&d visando cortes de custo de 70%(2)u.s. departamento de energia, "flutuante offshore vento Shot," energia.gov. Na Ásia-Pacífico, um licitação de 1,8 GW da Coreia do Sul e um entrada do Japão na iniciativa de redução de custos dos EUA sublinham como parcerias bilaterais estão construindo um pipeline global de 244 GW. Os desenvolvedores veem essas concessões como pontos de passagem da demonstração para arranjos múltiplo-GW, provocando investimentos antecipados em melhorias portuárias, fábricas de cabos e embarcações de instalação. Portanto, um continuidade política através do Pacífico está garantindo fluxos de receita bancáveis enquanto empurra o mercado de energia eólica offshore flutuante para mais perto de adições anuais na escala de gigawatts.

Rápido Dimensionamento de Turbinas para Classe de 15-20 MW Reduzindo LCOE

Mover de uma base de 6-10 MW para turbinas de 15-20 MW corta como contagens de fundação por megawatt em até 40%, reduzindo diretamente o uso de umço e amarração. Pesquisas em locais do Atlântico espanhol descobrem que máquinas de 15 MW podem conduzir o LCOE para 100 €/MWh em condições favoráveis(3)Equinor, "Hywind Tampen-mundo's Largest flutuante vento fazenda," equinor.com. Fabricantes como Siemens Gamesa e Vestas aceleraram cronogramas de prototipagem para garantir vantagem do primeiro movimento, enquanto proprietários de portos alongam cais e reforçam estruturas de berço para lidar com pás de 120 m. um onda de dimensionamento também reembaralha um demanda de embarcações: apenas um punhado de WTIVs de próxima geração podem instalar nacelas pesando mais de 1.200 t, criando novos picos de taxa de fretamento que paraçam desenvolvedores um garantir capacidade anos antes. de modo geral, o escala-acima de turbinas é fundamental para atingir metas nacionais de redução de custos e sustentar o crescimento vertiginoso do mercado de energia eólica offshore flutuante.

Conversões de Plataformas de Petróleo e Gás Desbloqueando Cadeia de Suprimento do Golfo do México

Reaproveitamento de plataformas ociosas compensa um volatilidade dos préços do umço e acelera licenciamento porque pegadas de fundação já existem. Um estudo de estrutura de decisão mostra IRRs de retrofit acima de 12% quando vidas úteis são estendidas por 25 anos e topsides são convertidos para subestações flutuantes(4)National renovável energia laboratório, "offshore turbina tendências 2025," nrel.gov. um densa rede de estaleiros de fabricação do Golfo do México apresenta massa crítica instantâneoânea para correntes de amarração, âncoras e cabos dinâmicos, cortando custos logísticos versus estaleiros greenfield. um Europa espelha esta lógica: operadores do Mar do Norte estão redistribuindo estruturas semi-sub como testbeds para demonstradores de 2 MW, validando casos de carga antes de escalar para turbinas de 15 MW. Essas sinergias ajudam o mercado de energia eólica offshore flutuante um absorver mão de obra de serviços petrolíferos enquanto des-arriscam cronogramas, o que é crucial durante o atual ciclo de oscilação de préços do umço.

Reforma CfD da UE e Reino Unido Impulsionando Bancabilidade

um revisão de 2024 das regras CfD do Reino Unido introduziu janelas de construção faseadas e um Bônus da Indústria Limpa que incentiva fabricação doméstica. Alocações contratuais cobrindo 9,6 GW de capacidade de baixo carbono incluíbater uma parcela de 400 MW de energia eólica flutuante, sublinhando confiançum do credor uma vez que risco de flutuação de préços é removido. Análises acadêmicas mostram que CfDs de duas vias elevam razões de dívida alcançáveis em até 27%, aparando custo médio ponderado de capital e potencialmente reduzindo tarifas do consumidor em 12 EUR/MWh. um Europa continental está seguindo o exemplo: o design de licitação da Françum agora recompensa conteúdo de umço verde, uma política que estimula estaleiros nascentes de flutuadores. Essas reformas cristalizam um modelo para agências de crédito à exportação e fundos de canetasão, assim canalizando capital mais barato para o mercado de energia eólica offshore flutuante justo quando ciclos de despesas de capital multibilionários chegam ao amadurecimento.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Escassez de Embarcações WTIV e FIV Impulsionando Day-rates > nós$ 450k | -19.3% | Global, mais aguda na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Falhas de Cabos Dinâmicos de Alta Tensão em Pilotos de Profundidade 50-100 m | -16.8% | Global, particularmente em projetos piloto | Curto prazo (≤ 2 anos) |

| Restrições ESA de Baleia-Franca da Califórnia Atrasando Licençcomo BOEM | -12.5% | Costa Oeste dos EUA | Curto prazo (≤ 2 anos) |

| Volatilidade de préços de umço Spot (> nós$ 950/t) Perturbando Estaleiros de Flutuadores | -10.2% | Global, com impacto elevado na Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Embarcações WTIV e FIV Impulsionando Day Rates Acima de USD 450k

Apenas 10 embarcações mundiais podem lidar com turbinas acima de 14 MW, e menos ainda podem levantar seções de casco semi-Submersível de 3 colunas. Day rates já ultrapassaram USD 450.000, cerca de o dobro dos níveis de 2022, e ordem books mostram uma lacuna de construção se estendendo até 2028. um Ásia-Pacífico enfrenta obstáculos extras de regras de cabotagem restringindo cascos estrangeiros, significando que projetos japoneses e coreanos devem ou construir WTIVs domésticos ou absorver custosas viagens de mobilização. Desenvolvedores agora incorporam cláusulas de disponibilidade de embarcações em Contratos de Compra de Energia, atrasando Decisões Finais de Investimento até que slots de tonelagem sejam garantidos. Este gargalo arrisca aparar instalações próximas do mercado de energia eólica offshore flutuante um menos que fluxos de capital para estaleiros especializados acelerem.

Falhas de Cabos Dinâmicos de Alta Tensão em Pilotos de Profundidade 50-100 m

Comparados com pares de fundo fixo, cabos de exportação dinâmicos devem lidar com flexão cíclica, tensão axial e corrosão elevada. Pilotos iniciais relataram fadiga de isolamento levando um eventos de descarga parcial dentro de três anos de comissionamento, provocando interrupções não programadas. O programa COREWIND visa pelo menos um corte de 15% no LCOE através de geometrias catenária-para-lazy-aceno otimizadas. Pesquisa paralela recomenda blindagem composta e módulos de flutuabilidade distribuída para suprimir picos de curvatura, ainda assim fornecedores comerciais permanecem limitados. Prêmios de seguro agora carregam um acréscimo para projetos em profundidades de 50-100 m, refletindo escassez de dados. Resolver essas falhas é essencial para bancabilidade e ditará quão rapidamente o mercado de energia eólica offshore flutuante transita de arranjos piloto para clusters de 500 MW.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Profundidade da Água: Profundidades Transicionais Ancoram Implantação Inicial

Zonas transicionais entre 30 m e 60 m representaram 55% das instalações de 2024, equivalendo um um tamanho de mercado de energia eólica offshore flutuante de aproximadamente 131 MW. Essas localizações reutilizam porções de cadeias de suprimento de fundo fixo, permitindo que desenvolvedores validem amarrações, SCADA e estratégias de O&M um custo modesto. um popularidade do segmento é evidente no Kincardine da Escócia e nos demonstradores mediterrâneos da Françum, que coletivamente registraram disponibilidade acima de 92% em 2024. Ainda assim, o segmento de águas profundas (acima de 60 m) está escalando rapidamente, elevado por perfis de vento mais fortes que aumentam um produção anual de energia em até 25% versus locais transicionais. À medida que classificações de turbinas passam de 15 MW, águas mais profundas também reduzem oposição de impacto visual, um fator especialmente potente em litorais pesados em turismo.

Projetos de águas profundas estão previstos para postar uma TCAC de 88%, elevando sua participação no mercado de energia eólica offshore flutuante para pouco mais de 40% até 2030. como zonas Utsira-Nord da Noruega e Morro Bay da Califórnia ilustram como blocos contíguos de 1 GW simplificam layouts de arranjos e permitem corredores de exportação compartilhados. Majors de petróleo e gás trazem expertise subsea que mitiga riscos met-oceanos, enquanto sociedades de classificação codificaram fatores de fadiga de design excedendo 25 anos. um categoria rasa (<30 m) permanece confinada um protótipos de P&d onde condições do fundo do mar ou restrições ecológicas tornam monopiles fixos inviáveis. Com o tempo, crescente confiançum na desempenho de cabos dinâmicos e redundância estrutural de flutuadores é esperada para inclinar investimento decisivamente em direção um profundidades de água além de 100 m, reforçando o caminho de águas profundas para um indústria de energia eólica offshore flutuante.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Plataforma Flutuante: Semi-Submersíveis Mantêm Liderança enquanto Spar-Buoys Aceleram

Cascos semi-Submersíveis dominaram com 57% de participação do mercado de energia eólica offshore flutuante em 2024, impulsionados por designs como WindFloat e VolturnUS que podem ser fabricados em seções modulares e lançados via docas existentes. Seu calado raso facilita operações de reboque sem dragagem extensiva, uma vantagem chave para nações com restrição de estaleiros. espalha de amarração usam corrente padrão e corda de poliéster, minimizando hardware sob encomenda. um abordagem entrega confiabilidade estabilidade com movimentos de pitch abaixo de 5°, garantindo que cargas de drivetrain permaneçam dentro de envelopes de garantia para turbinas de 6-10 MW. Desenvolvedores valorizam um adaptabilidade da plataforma, permitindo implantação de fiordes noruegueses às Ilhas Canárias.

Conceitos Spar-Buoy, embora representando 31% da capacidade de 2024, estão numa trajetória de TCAC de 84% à medida que uso de material por MW cai em até 15% comparado com semi-Subs. como colunas de 107 m de comprimento da Hywind Tampen verificaram uptimes operacionais de 97% sob rajadas do Mar do Norte. Variantes futuras planejam técnicas de slip-forming que reduzem horas-homem de fabricação, enquanto spars híbridos concreto-umço prometem economias de despesas de capital adicionais. Plataformas Tension-Leg oferecem características de supressão de heave atrativas para alturas de nacela de turbina aproximando 180 m, mas precisão de anchor-pile eleva custos. Formatos de barcaçum e híbridos permanecem de nicho, ainda assim um planta Hibiki-nada de 3 MW do Japão mostra como locais de mar calmo podem hospedar cascos de baixo-freeboard. Competição entre tipos de casco continuará até que produção em massa esclareçum um opção mais bancável, embora semi-Subs atualmente atuem como o design de referência para credores avaliando risco do mercado de energia eólica offshore flutuante.

Por Classificação de Capacidade de Turbina: Scale-Up Impulsiona Compressão de Custos

Turbinas na faixa de 6-10 MW capturaram 53% das instalações, traduzindo-se num tamanho de mercado de energia eólica offshore flutuante de 2024 de cerca de 126 MW. um classe desfruta de uma cadeia de suprimento madura de rolamentos de drivetrain, motores de yaw e pás sob 90 m, que ainda podem mover através da maioria das folgas de portão portuário. Essas classificações também se alinham com os envelopes de carga usados para certificar flutuadores iniciais, simplificando revisões de bancabilidade. Mesmo assim, apetite de desenvolvedor está rapidamente inclinando em direção um unidades excedendo 15 MW, onde uma única máquina pode energizar 25.000 lares e reduzir cabeamento de arranjo em 35%. Esta categoria acima de 15 MW deterá 38% de participação do mercado de energia eólica offshore flutuante até 2030 um uma TCAC de 84%.

Turbinas intermediárias de 11-15 MW atuam como pontos de passagem, permitindo que operadores escalonem desembolsos de capital enquanto estaleiros se equipam para nacelas ainda maiores. Aos préços de material de hoje, curvas de custo da Espanha demonstram que máquinas de 15 MW atingem o melhor equilíbrio entre comprimento de corda de pá, massa de topo de torre e deslocamento de flutuador. Na extremidade pequena, unidades ≤ 5 MW despencam para demanda de dígito único fora de plataformas de pesquisa. Consolidação de componentes, integrando conversores de potência, transformadores e doréis de distribuição dentro de nacelas, reforçum ainda mais um vantagem econômica da classe de alta capacidade, alinhando com metas nacionais que necessitam menos concessões de fundo do mar para o mesmo rendimento de energia.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Estágio de Aplicação: Escala Comercial para Serviços Públicos Acelera

Arranjos piloto de 10 MW ou menos ainda representam 68% das instalações globais, sublinhando um nascência do mercado de energia eólica offshore flutuante. Esses projetos validam estratégias de sobrevivência sob cargas combinadas onda-corrente, aceleram aprendizado sobre manutenção sem guindaste e oferecem um seguradores conjuntos de dados que alimentam modelos atuariais. Ainda assim, empreendimentos comerciais de escala para serviços públicos estão chegando rapidamente: um concessão de 400 MW Pentland Firth do Reino Unido e um licitação de 250 MW Golfe du Lion da Françum ilustram como blocos múltiplo-centena-megawatt agora passam por comitês de investimento. Analistas rastreiam uma TCAC de 93% para um categoria de serviços públicos, que eclipsará pilotos em adições anuais de capacidade até 2027.

Esquemas híbridos vento-para-x, especialmente energia eólica flutuante mais hidrogênio verde, estão ganhando tração onde redes fracas impedem interconexões na escala de gigawatts. Roteiros de hidrogênio da Europa antecipam até 8 Mt/ano de produção de eletrólise até 2030, criando sumidouros de offtake que podem suavizar perfis de vento variável. Co-localização também explora sinergias em subestações offshore compartilhadas, unidades de dessalinização e corredores de pipeline. Consequentemente, investidores veem hibridização como uma proteção contra risco de curtailment, reforçando o impulso em direção um arranjos flutuantes cada vez maiores e estendendo um cadeia de valor além de vendas puras de eletricidade.

Análise Geográfica

um Europa manteve uma participação comandante de 92% das implantações globais em 2024, com um tamanho de mercado de energia eólica offshore flutuante próximo um 220 MW. Clusters de engenharia maduros na Noruega, Escócia e Portugal sustentam essa liderançum, enquanto um ambição de 50 GW total de energia eólica offshore do Reino Unido-5 GW dos quais deve ser flutuante até 2030-ancora pipelines futuros. Subsídios apoiados pelo estado como o flutuante offshore vento fabricação Investment Scheme de GBP 160 milhões canalizam despesas de capital em direção um plantas de pás, torres e amarração, encurtando tempos de entrega. um Hywind Tampen da Noruega já demonstrou economias concretas de CO₂ ao eletrificar plataformas de petróleo, solidificando adesão governamental e pública. um Françum está seguindo com licitações mediterrâneas que favorecem estaleiros de fabricação locais em Fos-sur-Mer e Port-la-Nouvelle, expandindo pegadas industriais regionais.

Ásia-Pacífico é o teatro de crescimento mais rápido, registrando uma TCAC de 156% à medida que nações insulares buscam opções de águas mais profundas onde larguras de plataforma continental são mínimas. um meta do Japão de 5,7 GW até o ano fiscal 2030 e 45 GW até 2040 depende pesadamente de fundações flutuantes; suas pesquisas de fundo do mar identificam 424 GW de recurso teórico acima de velocidades de vento de 10 m/s. um rodada de aquisição de 1,8 GW da Coreia do Sul perto de Ulsan promete inflamar uma base de suprimento especializada abrangendo correntes, âncoras de sucção e barcaçcomo de elevação pesada. Taiwan se posiciona como uma alternativa não-China para pás e nacelas, aproveitando incentivos fiscais dentro de sua zona de livre comércio do Porto de Taichung. um própria China domina adições de fundo fixo, mas autoridades provinciais de Guangdong um Zhejiang estão catalogando corredores de energia eólica flutuante excedendo 80 m de profundidade para diversificar centros de carga costeiros.

um América do Norte acelera sob como metas de 30 GW de energia eólica offshore e 15 GW flutuante da Administração Biden-Harris. como zonas gêmeas de concessão da Califórnia em Morro Bay e Humboldt poderiam hospedar capacidade suficiente para energizar 5,5 milhões de lares, mas salvaguardas do Endangered Species Act para um baleia-franca do Atlântico Norte prolongam ciclos de licenciamento ao longo da Costa Pacífico mais ampla. Os estados de mar mais amenos do Golfo do México e infraestrutura brownfield densa o tornam um candidato atrativo para primeiro movimento, com majors do petróleo reaproveitando plataformas jack-acima como estações de solda temporárias. O Canadá monitora o avanço do setor ainda espera por estudos de formação de gelo em turbinas antes de estabelecer quotas nacionais, enquanto o México explora incentivos de política para acoplar energia eólica flutuante com peakers movidos um gás existentes na Península de Baja. Coletivamente, projetos norte-americanos representam mais de 40 GW de potencial leiloado, uma base que ampliará materialmente o mercado de energia eólica offshore flutuante após 2027.

Cenário Competitivo

um arena competitiva é moderadamente concentrada, com os cinco principais desenvolvedores esperados para deter aproximadamente 60% da capacidade comissionada até 2030. Incumbentes de petróleo e gás como Equinor, Shell e TotalEnergies aproveitam décadas de know-how de amarração em águas profundas em status de frente do pelotão, frequentemente fazendo parceria com especialistas renováveis Ørsted e RWE para compartilhar risco e patrimônio de projeto. Casas de design de plataforma BW Ideol e Principle poder licenciam IP de casco para múltiplos consórcios, ampliando mercados endereçáveis enquanto capturam fluxos de royalty recorrentes. um turbina SG 150 DD-Flex de 15 MW da Siemens Gamesa permanece um unidade de escolha para arranjos iniciais de escala para serviços públicos, embora o protótipo V236-15 MW da Vestas e um família Haliade-x da GE Vernova disputem vitórias contratuais à medida que soluções logísticas de nacela amadurecem.

Gargalos da cadeia de suprimento estimulam novos entrantes: estaleiros espanhóis e noruegueses se reconfiguram para produzir subestações flutuantes, enquanto grupos de indústria pesada coreanos perseguem WTIVs dual-combustível capazes de alternar para metanol para eventual conformidade de emissões. um Hitachi energia demonstra conceitos de subestação offshore flutuante que comprimem transformadores e doréis de distribuição numa única topside de 340 t, cortando pela metade tonelagem de umço comparado com pares de fundo fixo. Enquanto isso, fabricantes de cabos Nexans e Sumitomo correm para qualificar cabos dinâmicos de 220 kV com núcleos de fibra ótica integrados, esforçando-se para reduzir OPEX via algoritmos de manutenção preditiva. Swaps estratégicos de patrimônio são comuns: Ocean Winds mescla suporte de utilitário da EDP Renewables com mesa de negociação da ENGIE para estabilizar receita, enquanto um JERA do Japão investe em demonstradores europeus para garantir dados operacionais de primeira mão. Esses movimentos coletivamente reforçam um trajetória de crescimento do mercado de energia eólica offshore flutuante, mesmo quando escassez de embarcações e inflação de material testam disciplina de execução.

Líderes da Indústria de Energia eólica offshore Flutuante

-

em geral elétrico Company

-

Vestas vento sistemas um/s

-

Siemens Gamesa renovável energia, s.um

-

BW Ideol como

-

Equinor ASA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho 2025: DNV, um líder global em certificação de tecnologia de energia eólica, assinou um memorando de entendimento (MoU) com um flutuante offshore vento tecnologia pesquisar Association (FLOWRA) do Japão para aprofundar oportunidades colaborativas no campo do desenvolvimento de tecnologia de energia eólica flutuante.

- Abril 2025: O governo do Reino Unido anunciou um pacote de GBP 300 milhões para cadeias de suprimento de energia eólica offshore domésticas, abrangendo componentes de turbinas, plataformas flutuantes e cabos submarinos.

- Abril 2025: China poder, Tokyu Land Corporation e renovável Japão começaram operação comercial da planta de energia eólica flutuante tipo barcaçum Hibiki-nada de 3 MW, um primeira de seu tipo no Japão

- Março 2025: O governo do Reino Unido alocou mais de GBP 55 milhões para melhorias do Porto de Cromarty Firth, permitindo produção em série de turbinas flutuantes e criando até 1.000 empregos qualificados.

Escopo do Relatório Global do Mercado de Energia eólica offshore Flutuante

Energia eólica flutuante é eletricidade feita por uma turbina eólica offshore que é montada numa estrutura flutuante. Isso permite que um turbina façum eletricidade em profundidades de água onde turbinas de fundação fixa não podem funcionar. Fazendas de energia eólica flutuante podem fazer uma grande diferençum na quantidade de área marítima que pode ser usada para fazendas de energia eólica offshore, especialmente em lugares onde água rasa não está disponível.

O mercado de energia eólica offshore flutuante é segmentado por profundidade da água (análise qualitativa apenas) e geografia. Por profundidade da água, o mercado é segmentado em água rasa (menos de 30 m de profundidade), água transicional (30 m um 60 m de profundidade) e água profunda (maior que 60 m de profundidade). Por Geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. O relatório também cobre os tamanhos e previsões do mercado de energia eólica offshore flutuante através das principais regiões. Para cada segmento, dimensionamento de mercado e previsões foram feitos com base na capacidade instalada.

| Rasa (Abaixo de 30 m) |

| Transicional (30 a 60 m) |

| Profunda (Acima de 60 m) |

| Semi-Submersível |

| Spar-Buoy |

| Plataforma Tension-Leg (TLP) |

| Conceitos de Barcaça e Híbridos |

| Abaixo de 5 MW |

| 5 a 10 MW |

| 11 a 15 MW |

| Acima de 15 MW |

| Piloto Pré-Comercial |

| Escala Comercial para Serviços Públicos |

| Híbrido Wind-to-X (Hidrogênio, Dessalinização) |

| América do Norte | Estados Unidos |

| Resto da América do Norte | |

| Europa | França |

| Reino Unido | |

| Espanha | |

| Países Nórdicos | |

| Itália | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Resto do Oriente Médio e África |

| Por Profundidade da Água | Rasa (Abaixo de 30 m) | |

| Transicional (30 a 60 m) | ||

| Profunda (Acima de 60 m) | ||

| Por Tipo de Plataforma Flutuante | Semi-Submersível | |

| Spar-Buoy | ||

| Plataforma Tension-Leg (TLP) | ||

| Conceitos de Barcaça e Híbridos | ||

| Por Classificação de Capacidade de Turbina | Abaixo de 5 MW | |

| 5 a 10 MW | ||

| 11 a 15 MW | ||

| Acima de 15 MW | ||

| Por Estágio de Aplicação | Piloto Pré-Comercial | |

| Escala Comercial para Serviços Públicos | ||

| Híbrido Wind-to-X (Hidrogênio, Dessalinização) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Resto da América do Norte | ||

| Europa | França | |

| Reino Unido | ||

| Espanha | ||

| Países Nórdicos | ||

| Itália | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Resto do Oriente Médio e África | ||

Questões Chave Respondidas no Relatório

Qual é o tamanho projetado do mercado de energia eólica offshore flutuante até 2030?

O mercado de energia eólica offshore flutuante está previsto para atingir 7.690,33 MW até 2030, refletindo uma TCAC de 81,48% durante 2025-2030.

Qual região atualmente domina instalações de energia eólica offshore flutuante?

um Europa deteve 92% da capacidade global em 2024, apoiada por esquemas CfD robustos e investimentos tecnológicos iniciais.

Por que turbinas acima de 15 MW estão se tornando populares em projetos flutuantes?

Turbinas maiores cortam o número de fundações necessárias, conduzem LCOE em direção um €50-100/MWh, e melhoram IRRs de projeto ao distribuir custos fixos sobre maior produção de energia.

Quais são os principais gargalos atrasando implantação?

Escassezes de embarcações de instalação adequadas e problemas de confiabilidade com cabos dinâmicos de alta tensão são como duas restrições de curto prazo mais significativas.

Como ativos de petróleo e gás estão contribuindo para o crescimento da energia eólica flutuante?

Retrofit de plataformas offshore existentes reduz despesas de capital, aproveita cadeias de suprimento estabelecidas do Golfo do México e Mar do Norte, e acelera licenciamento ao reutilizar estruturas comprovadas.

Que ferramentas de política estão melhorando bancabilidade de projetos?

CfDs de duas vias reformados no Reino Unido e mecanismos similares na UE oferecem estabilidade de receita, elevam níveis de dívida permitidos em até 27%, e reduzem custos de eletricidade para consumidores.

Página atualizada pela última vez em: