Tamanho e Participação do Mercado de Energia Hidrelétrica dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

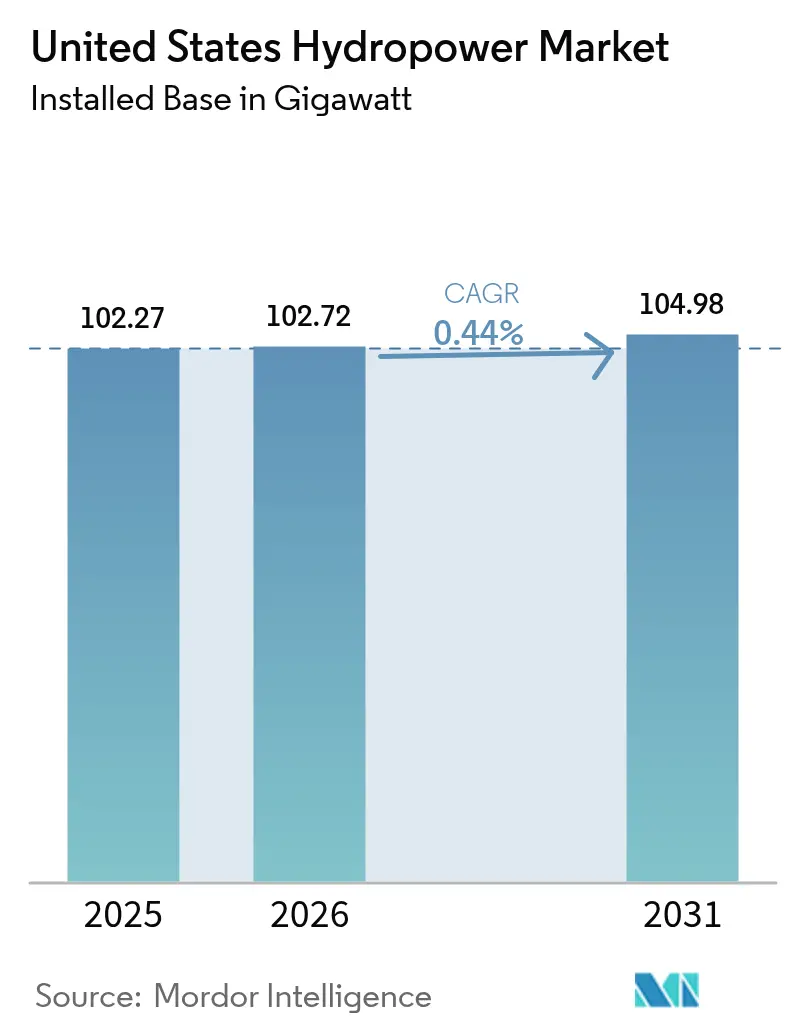

| Tamanho do mercado no ano base (2025) | 102.27 gigawatt |

| Volume do Mercado (2026) | 102.72 gigawatt |

| Volume do Mercado (2031) | 104.98 gigawatt |

| Taxa de crescimento (2026 - 2031) | 0.44% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Hidrelétrica dos Estados Unidos por Mordor Intelligence

O tamanho do Mercado de Energia Hidrelétrica dos Estados Unidos foi avaliado em 102,27 gigawatts em 2025 e estima-se que cresça de 102,72 gigawatts em 2026 para atingir 104,98 gigawatts até 2031, a uma CAGR de 0,44% durante o período de previsão (2026-2031).

A perspectiva contida reflete uma base de ativos madura, onde os custos de conformidade ambiental, os atrasos no relicenciamento e a escassez de novos locais para barragens restringem grandes acréscimos. A política federal agora canaliza capital para modernizações de turbinas, automação de reguladores e implantações de gêmeos digitais que elevam a disponibilidade das usinas sem alterar o curso dos rios. Os operadores de rede continuam a remunerar a rápida variação de carga e a inércia da energia hidrelétrica, criando margem de receita mesmo quando o crescimento em megawatts é mínimo. Os investidores privados, desencorajados pelos riscos de licenciamento para barragens em campo aberto, concentram-se em melhorias operacionais que aumentam a produção por acre-pé de água. Neste cenário de eficiência em primeiro lugar, os fornecedores de tecnologia que oferecem manutenção preditiva, rotores amigáveis para peixes e controles em tempo real capturam receitas de serviços crescentes, enquanto a capacidade instalada total muda apenas de forma incremental.

Principais Conclusões do Relatório

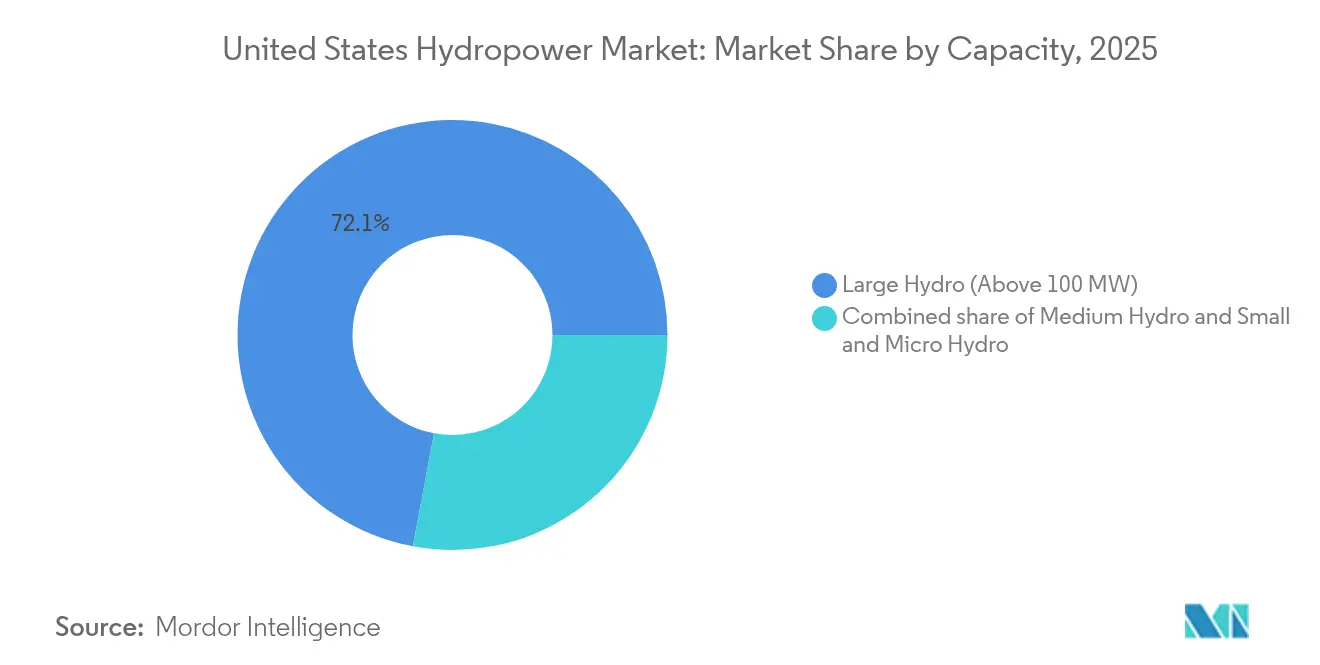

- Por classificação de capacidade, as unidades de grande hidrelétrica acima de 100 MW detinham 72,05% da participação no mercado de energia hidrelétrica dos EUA em 2025, enquanto a pequena e micro hidrelétrica está projetada para avançar a uma CAGR de 4,55% até 2031.

- Por tecnologia, as usinas baseadas em reservatório representaram 68,30% do tamanho do mercado de energia hidrelétrica dos EUA em 2025, enquanto as instalações de armazenamento por bombeamento registraram a CAGR mais rápida de 2,3% até 2031.

- Por usuário final, as concessionárias de serviços públicos controlavam 72,60% da capacidade instalada em 2025, enquanto os produtores independentes de energia foram previstos para registrar a maior CAGR de 3% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Energia Hidrelétrica dos Estados Unidos

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Extensão dos créditos fiscais de investimento federais | +0.15% | Conjuntos de barragens envelhecidas em todo o país | Médio prazo (2-4 anos) |

| Pipeline de financiamento do Departamento de Energia para Pesquisa, Desenvolvimento e Demonstração em Energia Hídrica | +0.08% | Corredores nacionais de demonstração tecnológica | Longo prazo (≥ 4 anos) |

| Pagamentos de suporte à rede para capacidade flexível | +0.12% | Redes regionais de alta proporção de energias renováveis | Curto prazo (≤ 2 anos) |

| Desativação de usinas termelétricas a carvão envelhecidas | +0.06% | Centro-Oeste e Sudeste | Médio prazo (2-4 anos) |

| Aquisição corporativa de energia limpa 24 × 7 | +0.05% | Oeste e Nordeste | Médio prazo (2-4 anos) |

| Recursos federais de controle de inundações impulsionados pelo clima | +0.03% | Bacias hidrográficas do Sudoeste | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Extensão dos Créditos Fiscais de Investimento Federais

A Lei de Investimento em Infraestrutura e Empregos agora oferece pagamentos diretos cobrindo até 30% dos custos de modernização, permitindo que 46 usinas busquem ganhos de eficiência em média de 14% sem adicionar capacidade.[1]U.S. Department of Energy, "Section 243 Incentive Awards", energy.gov Os proprietários reuniram USD 2,4 bilhões em capital correspondente, confirmando que o mercado de energia hidrelétrica dos EUA favorece modernizações como substituição de rotores e reembobinamento de geradores em detrimento de novas barragens. A redução das perdas do excitador e a instalação de reguladores de velocidade variável aumentam a produção anual dentro do mesmo envelope hidráulico, uma estratégia que melhora a receita por metro cúbico de fluxo enquanto mantém o risco de licenciamento insignificante. Como a equidade fiscal pode ser sindicada, entidades menores de energia pública também aproveitam o crédito, acelerando renovações elétricas de equilíbrio de planta há muito adiadas. Em conjunto, o incentivo impulsiona o fornecimento nacional de energia para cima por meio da eficiência, e não da expansão.

Novo Pipeline de Financiamento do Departamento de Energia para Pesquisa, Desenvolvimento e Demonstração em Energia Hídrica

O Escritório de Tecnologias de Energia Hídrica reservou USD 33 milhões em 2024 para projetos que combinam gêmeos digitais, detecção de peixes por sonar e otimização de armazenamento por bombeamento. O Laboratório Nacional do Noroeste do Pacífico agora modela conjuntos completos de turbinas em um ambiente virtual que prevê cavitação antes que ela degrade as pás, prolongando a vida útil dos ativos com tempo de inatividade mínimo.[2]Laboratório Nacional do Noroeste do Pacífico, "Digital Twin Research", pnnl.gov Tais análises também reduzem a lacuna de expertise criada pela aposentadoria de operadores de usinas. Os fornecedores de sensores, bobinas de estator de fibra óptica e SCADA em nuvem, portanto, ganham nova demanda doméstica, posicionando o mercado de energia hidrelétrica dos EUA como uma fonte exportadora de software de diagnóstico mesmo quando os megawatts locais permanecem estáveis. A longo prazo, essas ferramentas poderiam reduzir as razões de despesas de operação e manutenção, melhorando o fluxo de caixa livre e atraindo capital adicional para infraestrutura.

Pagamentos de Suporte à Rede para Capacidade Flexível

A FERC reclassificou muitas unidades hidrelétricas como elegíveis para os mercados de regulação de frequência, desbloqueando fluxos de compensação vinculados ao controle automático de geração e à reserva girante. O armazenamento por bombeamento já compreende praticamente todo o armazenamento de longa duração dos EUA, e seus operadores agora realizam múltiplos ciclos por dia para arbitrar o excesso de oferta solar ao meio-dia e os preços de pico vespertinos. A Bonneville Power Administration elevou seu orçamento de reforço de transmissão de 2025 para USD 590 milhões para mover a flexibilidade hidrelétrica pela Interconexão Ocidental. Essas receitas são incrementais às vendas de energia, de modo que mesmo usinas com capacidade inalterada apresentam EBITDA mais forte, reforçando a tese de eficiência em detrimento da expansão.

Desativações de Usinas a Carvão Criando Necessidade de Substituição

Dados da EIA mostram que a frota de usinas a carvão está se contraindo a cada ano até 2030, mas a maioria dos megawatts desativados está longe de locais viáveis para hidrelétricas. As concessionárias, portanto, concentram-se em extrair quilowatts-hora adicionais das barragens existentes. A expansão da Bad Creek pela Duke Energy, um dos poucos movimentos em campo aberto, dobra o armazenamento por bombeamento, mas ainda sublinha que novas hidrelétricas são a exceção, não a regra. Em outras regiões, as conversões de condensadores síncronos permitem que as turbinas existentes forneçam suporte de tensão anteriormente entregue pelo carvão, favorecendo novamente a modernização em detrimento de novas construções.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prazos prolongados de relicenciamento pela FERC | -0.18% | Projetos federais em todo o país | Médio prazo (2-4 anos) |

| Custos de retrofit de passagem de peixes pela Lei das Espécies Ameaçadas | -0.12% | Noroeste do Pacífico | Longo prazo (≥ 4 anos) |

| Baixas tarifas de custo evitado em mercados organizados | -0.08% | PJM, NYISO, CAISO | Curto prazo (≤ 2 anos) |

| Canibalização de preços de pico por energia fotovoltaica distribuída | -0.05% | Califórnia e Arizona | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Prazos Prolongados de Relicenciamento pela FERC

O Processo de Licenciamento Integrado leva em média 7,6 anos, durante os quais o capital investido enfrenta a deterioração pela inflação e a paciência dos investidores diminui.[3]Comissão Federal de Regulamentação de Energia, "Clean Water Act Section 401 Rule", ferc.gov Embora uma regra de dezembro de 2024 exija que as agências atuem dentro de um ano nas certificações de qualidade da água, outras consultas - particularmente sob a Lei das Espécies Ameaçadas - ainda podem estender os cronogramas além das projeções financeiras dos projetos. Como resultado, os proprietários frequentemente sequenciam os trabalhos de modernização para coincidir com os prazos de licença existentes, priorizando a preservação dos ativos em detrimento das expansões que reabririam os escopos de impacto ambiental.

Custos de Retrofit de Passagem de Peixes Impulsionados pela Lei das Espécies Ameaçadas

A NOAA estima os gastos anuais com passagem de peixes em USD 240 milhões, um ônus que recai mais pesadamente sobre os reservatórios menores. Contratos individuais, como o projeto da Barragem Howard A. Hanson, consomem dezenas de milhões, desviando recursos de adições de capacidade.[4]Corpo de Engenheiros do Exército dos EUA, "Howard A. Hanson Fish Passage Contract", usace.army.mil Embora subsídios compensem parte da despesa, muitos operadores selecionam medidas de eficiência de menor impacto - remodelação de rotores, sequenciamento de entrada e saída de fluxo, elevação de estruturas ou novos condutos forçados - mantendo o crescimento total do mercado de energia hidrelétrica dos EUA de forma incremental.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Capacidade: A Eficiência Operacional Sustenta o Crescimento da Pequena e Micro Hidrelétrica

A participação de 72,05% da Grande Hidrelétrica em 2025 sublinha a inércia das barragens federais legadas cujas áreas de reservatório não podem expandir de forma significativa. Em contraste, o segmento de Pequena e Micro Hidrelétrica abaixo de 10 MW registra uma CAGR de 4,55%, à medida que os desenvolvedores aproveitam barragens sem geração e condutos de irrigação que contornam processos complexos da FERC. Esses projetos adicionam apenas quilowatts de cada vez, mas seus cronogramas simplificados ilustram como os ativos distribuídos podem reforçar as redes rurais sem novos corredores de transmissão. Para muitas cooperativas, instalar uma unidade Kaplan de 1 MW em uma estrutura de controle de inundações compensa os aluguéis de geradores de pico a diesel. O segmento fortalece o mercado nacional de energia hidrelétrica dos EUA enquanto mantém a capacidade agregada praticamente inalterada.

O interesse dos investidores se concentra em portfólios de usinas a fio d'água de 1 a 5 MW, onde pacotes de controle idênticos reduzem a mão de obra de operação e manutenção. Como as inspeções por drone e os reguladores plug-and-play reduzem a frequência de visitas, os proprietários podem supervisionar dezenas de micro-usinas a partir de um único centro de controle. Esse modelo de escala por software eleva a taxa interna de retorno apesar das capacidades nominais modestas, e incorpora a mudança do setor de barragens em campo aberto para a otimização digital.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Tecnologia: Usinas com Reservatório Dominam Enquanto o Armazenamento por Bombeamento Adiciona Serviços, Não Megawatts

Os esquemas baseados em reservatório entregam 68,30% dos megawatts instalados, mas enfrentam o escrutínio ecológico mais rigoroso, limitando o potencial de aumento de capacidade apenas a alterações nas turbinas. Mesmo assim, os kits de eficiência que reduzem a cavitação elevam o rendimento anual de energia em vários pontos percentuais, um ganho valioso quando novos reservatórios são politicamente inviáveis. O armazenamento por bombeamento cresce a uma CAGR de 2,3%, impulsionado menos por novos projetos e mais por extensões de cronograma e ajustes de eficiência de ida e volta. A receita dessa tecnologia agora depende de serviços de despacho: partida a negro, inércia e resposta rápida de frequência que os códigos de rede remuneram cada vez mais.

As usinas a fio d'água, embora pequenas em capacidade, apresentam maior utilização após a adição de bancos de baterias que suavizam a variabilidade diária do fluxo. Os dispositivos em curso d'água e de micro-conduto permanecem experimentais, mas se beneficiam das lições de escalonamento aprendidas em cursos de água europeus. Juntas, essas fatias tecnológicas ilustram como o mercado de energia hidrelétrica dos EUA ganha flexibilidade e resiliência sem alterar materialmente os megawatts acumulados.

Por Usuário Final: As Concessionárias Mantêm o Controle Enquanto os Produtores Independentes de Energia Perseguem Modernizações de Nicho

As concessionárias estaduais e públicas detêm 72,60% da capacidade, refletindo a infraestrutura do New Deal, como as redes da Bonneville e da TVA. As sensibilidades políticas tornam a privatização direta rara, de modo que os subsídios de eficiência fluem diretamente para os orçamentos das agências. Os produtores independentes de energia, embora pequenos, superam o mercado a uma CAGR de 3%, ao agregar ativos menores descartados por proprietários industriais. Aquisições como o negócio de USD 10 bilhões da CDPQ com a Innergex agrupam hidrelétrica com contratos de compra de energia de vento e solar, oferecendo aos investidores resiliência de fluxo de caixa mesclado.

Os usuários industriais e cativos continuam com reformas modestas de casas de turbinas que reduzem a intensidade energética dos processos. Por exemplo, as fábricas de celulose e papel substituem rotores Francis de pás fixas por unidades ajustáveis, extraindo mais quilowatts-hora da mesma queda para alimentar digestores. Em todas as classes de proprietários, a narrativa se mantém: a modernização supera o crescimento em megawatts, enquadrando o mercado de energia hidrelétrica dos EUA como uma aposta em eficiência.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante aquisição do relatório

Análise Geográfica

O Oeste comanda 36,70% da capacidade hidrelétrica instalada e se beneficia de enormes reservatórios multiuso que já possuem escadas de peixes e corredores de transmissão. A produção se recuperou para 125,1 bilhões de kWh em 2025 após um inverno mais chuvoso que elevou os níveis das quedas d'água, ilustrando como a hidrologia pode alterar a geração anual mesmo quando a capacidade é estática. O plano de modernização de 2025 da Bonneville Power Administration adiciona sensores de classificação dinâmica de linhas, permitindo que os operadores transfiram o excedente de energia das Cascades do Norte para o Sul da Califórnia quando a geração solar diminui.

O Sudoeste registra a maior CAGR de 5,35%, ainda que a partir de uma base baixa, à medida que o Arizona e o Novo México buscam armazenamento por bombeamento para amortecer os cortes de energia solar. Os fundos federais de mitigação da seca financiam elevações da crista das barragens que também aumentam a queda d'água efetiva, de modo que os ganhos de energia se sustentam em orçamentos de segurança e não em construções de capacidade. No entanto, contratos rigorosos de águas subterrâneas limitam o licenciamento de novos reservatórios, de modo que a maioria dos projetos envolve calhas de descarga aprofundadas ou turbinas-bombas de velocidade variável instaladas dentro de represamentos existentes.

No Sudeste, as desativações de usinas a carvão liberam capacidade de transmissão que as concessionárias utilizam para reclassificar os geradores de pico hidrelétricos. A duplicação da Bad Creek pela Duke Energy exemplifica a rara expansão física, mas a atividade generalizada se concentra no reembobinamento de geradores e na adição de filtros harmônicos para atender aos códigos de rede atualizados.

O Centro-Oeste e o Nordeste concentram-se no relicenciamento ao longo da próxima década; mais de 400 barragens devem apresentar pedidos até 2033, impulsionando modernizações preventivas de passagem de peixes e substituições de atuadores de comportas. Esses projetos sustentam a demanda regional de mão de obra e equipamentos sem deslocar significativamente o total nacional de megawatts, mas elevam de forma incremental a capacidade confiável, reforçando o valor de confiabilidade do mercado de energia hidrelétrica dos EUA.

Cenário Competitivo

A fabricação de turbinas é moderadamente concentrada: Voith, GE Vernova, ANDRITZ, Siemens Energy e Toshiba juntos fornecem pouco mais da metade dos novos rotores e de substituição. A vantagem competitiva agora reside no ecodesign, como a unidade Francis de aeração da GE instalada na usina Saluda da Dominion Energy, que melhora os níveis de oxigênio dissolvido enquanto aumenta a eficiência. A aquisição da American Governor pela Emerson em 2024 sinaliza uma mudança em direção à supremacia de firmware e análises preditivas; ao incorporar a lógica do regulador em plataformas de nuvem, os fornecedores garantem receitas de pós-venda.

As empresas de serviços que oferecem suporte completo ao relicenciamento - estudos ambientais, engenharia de escadas para enguias, consultas com tribos indígenas - veem a demanda crescer à medida que mais usinas se aproximam do vencimento da licença. Enquanto isso, a consolidação de produtores independentes de energia se acelera: a aquisição da Calpine pela Constellation por USD 26,6 bilhões formou uma frota de energia limpa de 60 GW que combina a estabilidade nuclear com a flexibilidade hidrelétrica, posicionando a empresa para oferecer contratos de fornecimento 24 × 7. Cooperativas menores contra-atacam formando consórcios de compra de equipamentos, reduzindo custos de peças sobressalentes e mantendo o controle local.

A inovação em espaços inexplorados centra-se na hibridização. Os integradores de baterias fazem parceria com barragens de média queda para reduzir as taxas de variação de carga e capturar pagamentos de resposta de frequência. Os fabricantes de eletrolisadores se instalam próximos a vertedouros, convertendo o excedente de escoamento de primavera em hidrogênio verde. Esses mercados auxiliares recompensam a engenhosidade operacional em vez do volume de concreto, mantendo o mercado de energia hidrelétrica dos EUA atraente para especialistas em tecnologia mesmo quando o crescimento em megawatts é lento.

Líderes do Setor de Energia Hidrelétrica dos Estados Unidos

U.S. Army Corps of Engineers (operado pela BPA e outros)

Tennessee Valley Authority (TVA)

Brookfield Renewable US

Duke Energy Corporation

PacifiCorp

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Innergex Renewable Energy celebrou um acordo de CAD 10 bilhões para ser adquirida pela CDPQ, formando um dos maiores portfólios de energias renováveis da América do Norte com capacidade hidrelétrica substancial.

- Janeiro de 2025: A Constellation concluiu a aquisição da Calpine por USD 26,6 bilhões, criando uma frota de energia limpa de 60 GW dominada por ativos de emissão zero.

- Janeiro de 2025: A Puget Sound Energy assinou um Contrato de Compra de Energia de longo prazo com a Brookfield Renewable por 7,8 milhões de MWh de energia hidrelétrica a partir de 2026 e com duração até 2043.

- Dezembro de 2024: A FERC emitiu uma regra final determinando um prazo de um ano para as certificações de qualidade da água da Seção 401, reduzindo os atrasos no licenciamento.

Escopo do Relatório do Mercado de Energia Hidrelétrica dos Estados Unidos

O Mercado de Energia Hidrelétrica dos Estados Unidos inclui:

| Grande Hidrelétrica (Acima de 100 MW) |

| Hidrelétrica Média (10 a 100 MW) |

| Pequena e Micro Hidrelétrica (Abaixo de 10 MW) |

| Baseada em Reservatório |

| A Fio d'Água |

| Armazenamento por Bombeamento |

| Em Curso d'Água e Micro-Conduto |

| Turbinas |

| Geradores |

| Controle e Automação |

| Equilíbrio de Planta |

| Concessionárias (Estaduais e Públicas) |

| Produtores Independentes de Energia |

| Industrial e Cativo |

| Por Classificação de Capacidade | Grande Hidrelétrica (Acima de 100 MW) |

| Hidrelétrica Média (10 a 100 MW) | |

| Pequena e Micro Hidrelétrica (Abaixo de 10 MW) | |

| Por Tecnologia | Baseada em Reservatório |

| A Fio d'Água | |

| Armazenamento por Bombeamento | |

| Em Curso d'Água e Micro-Conduto | |

| Por Componente (Apenas Análise Qualitativa) | Turbinas |

| Geradores | |

| Controle e Automação | |

| Equilíbrio de Planta | |

| Por Usuário Final | Concessionárias (Estaduais e Públicas) |

| Produtores Independentes de Energia | |

| Industrial e Cativo |

Principais Perguntas Respondidas no Relatório

Qual é a capacidade hidrelétrica instalada nos Estados Unidos a partir de 2026?

A frota nacional está em 102,72 GW seguindo apenas um crescimento marginal ano a ano.

Com que velocidade a capacidade de armazenamento por bombeamento está projetada para expandir até 2031?

O armazenamento por bombeamento está previsto para registrar uma CAGR de 2,3%, à medida que os operadores de rede remuneram os serviços de armazenamento de longa duração.

Qual grupo de proprietários está adicionando ativos mais rapidamente?

Os produtores independentes de energia avançam a uma CAGR de 3%, ao adquirir e modernizar barragens legadas.

Como os incentivos da Seção 243 estão moldando as modernizações de usinas?

Os pagamentos federais diretos que cobrem até 30% dos custos dos projetos estão acelerando os retrofits de turbinas, geradores e reguladores em 46 instalações.

Por que os contratos corporativos de energia limpa 24 × 7 favorecem a energia hidrelétrica?

A produção despachável e independente das condições climáticas permite que as concessionárias cumpram compromissos ao redor do relógio sem construir novas barragens.

Qual despesa de conformidade ambiental pesa mais sobre os orçamentos de modernização?

Os retrofits de passagem de peixes custam ao setor aproximadamente USD 240 milhões por ano, direcionando o capital para melhorias de eficiência em vez de nova capacidade.

Página atualizada pela última vez em: