Tamanho e Participação do Mercado de Pequenas Centrais Hidrelétricas

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Volume do Mercado (2026) | 95.14 gigawatt |

| Volume do Mercado (2031) | 144.93 gigawatt |

| Taxa de crescimento (2026 - 2031) | 8.79% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

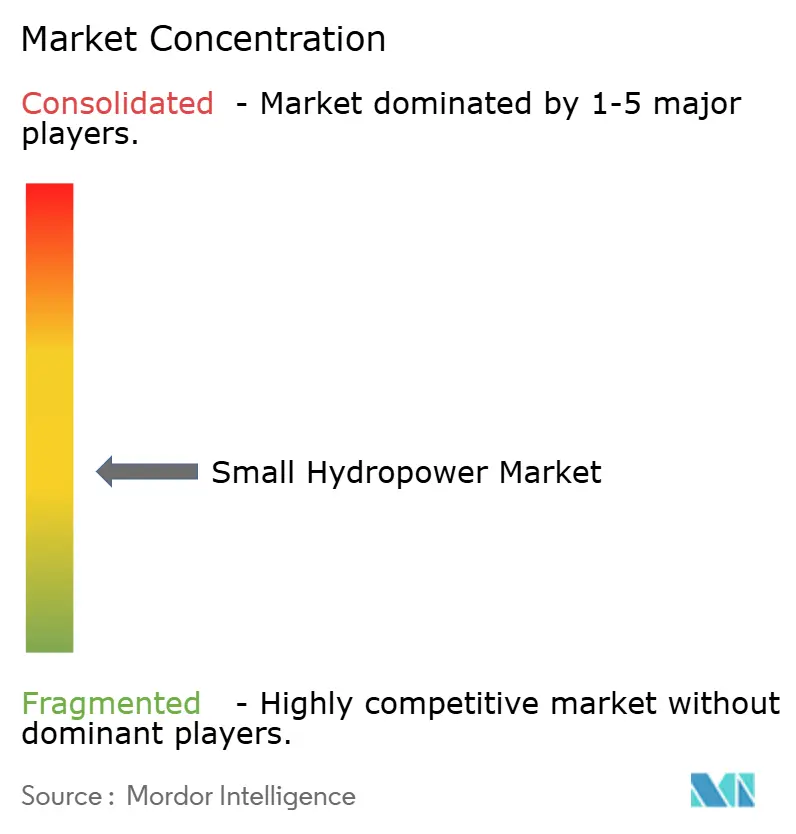

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pequenas Centrais Hidrelétricas por Mordor Intelligence

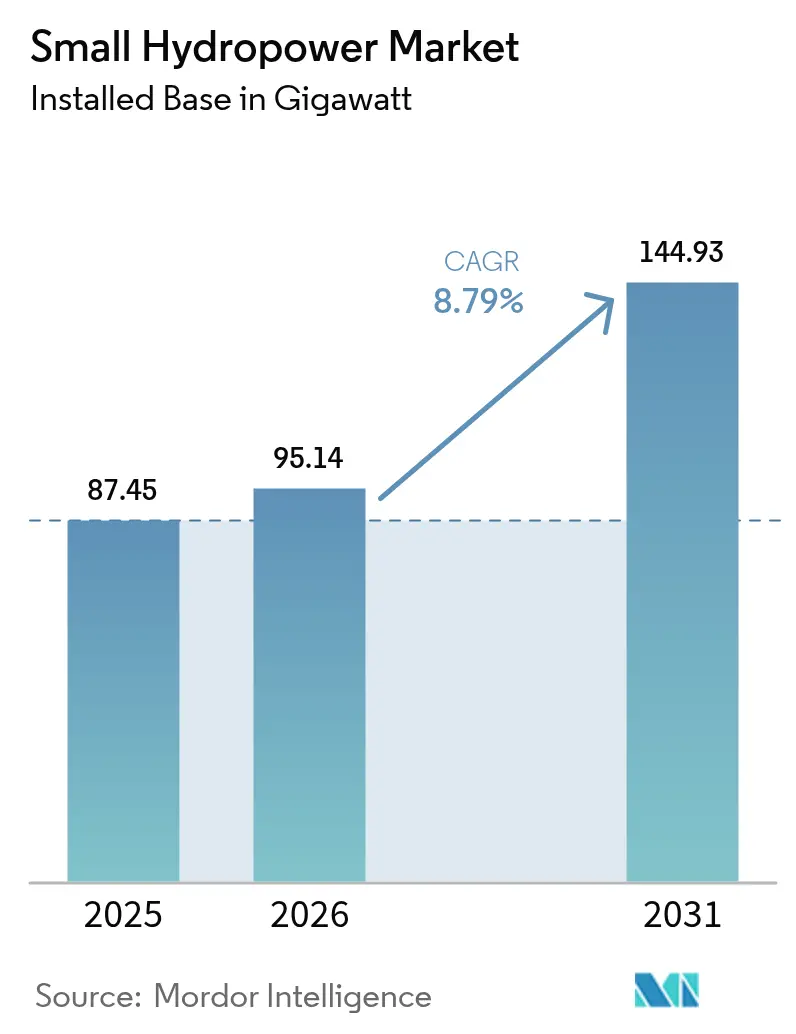

O tamanho do Mercado de Pequenas Centrais Hidrelétricas foi avaliado em 87,45 gigawatts em 2025 e estima-se que cresça de 95,14 gigawatts em 2026 para atingir 144,93 gigawatts até 2031, a uma CAGR de 8,79% durante o período de previsão (2026-2031).

Essa expansão decorre da capacidade da tecnologia de fornecer energia de carga base estável sem armazenamento em escala de rede, uma característica que atrai cada vez mais compradores corporativos de energia renovável que buscam eletricidade limpa 24 horas por dia, 7 dias por semana. Programas de eletrificação rural em economias emergentes, especialmente na Ásia-Pacífico e na África, estão recorrendo a ativos distribuídos de pequenas centrais hidrelétricas para ancorar minirredes onde a extensão da transmissão é antieconômica. Inovações contínuas em turbinas ecologicamente compatíveis com peixes abriram rios anteriormente restritos, acelerando os portfólios de projetos na Europa e na América do Norte. Enquanto isso, a digitalização, por meio de sensores de IoT e manutenção preditiva, reduz os custos operacionais e prolonga a vida útil dos ativos, fortalecendo a competitividade do mercado de pequenas centrais hidrelétricas frente à queda dos preços de energia solar combinada com armazenamento.

Principais Conclusões do Relatório

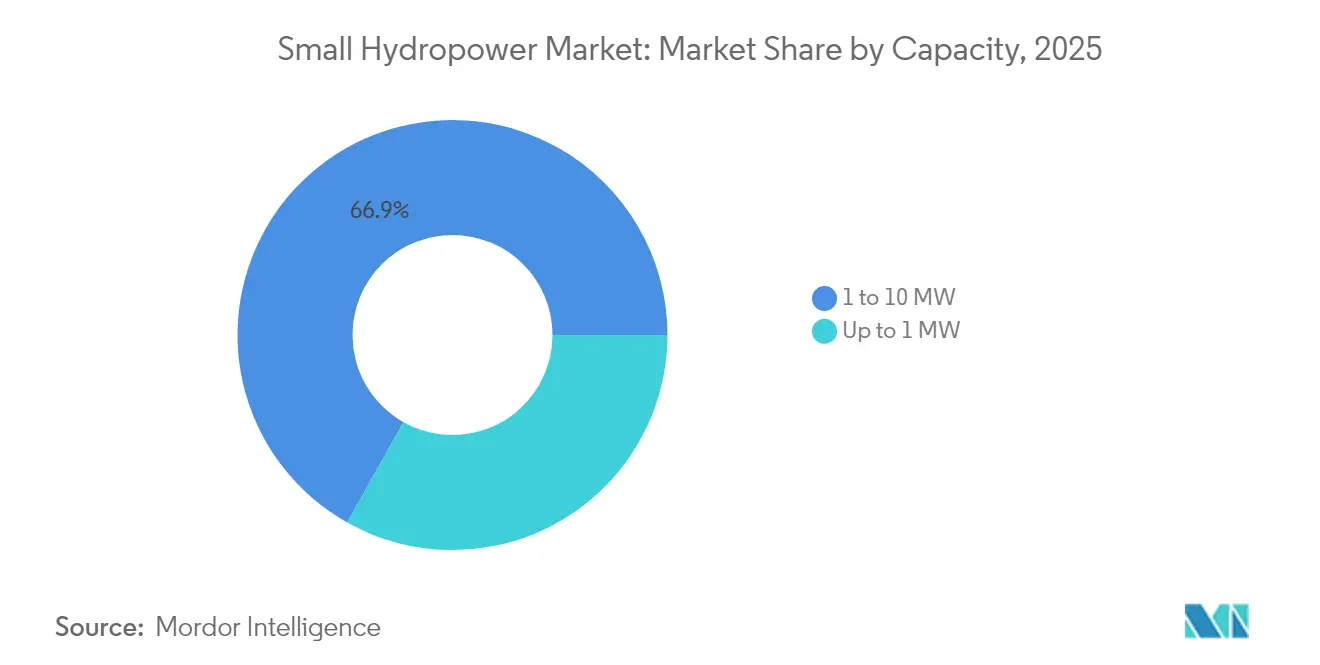

- Por capacidade, o segmento de 1 a 10 MW detinha 66,85% da participação do mercado de pequenas centrais hidrelétricas em 2025, enquanto os sistemas micro de até 1 MW estão se expandindo a uma CAGR de 10,26% até 2031.

- Por tecnologia, as instalações fio d'água retiveram 60,35% da participação de receita em 2025; os projetos em curso d'água e micro-conduto registram o crescimento mais rápido, com uma CAGR de 10,72% até 2031.

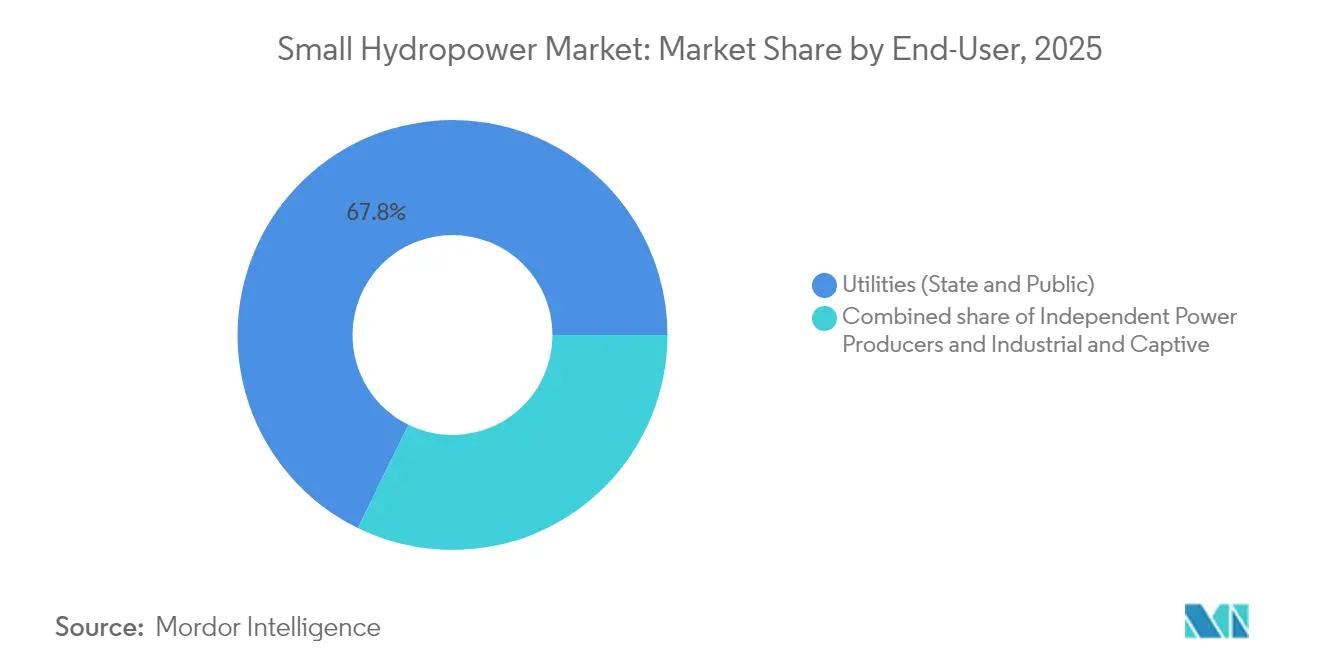

- Por usuário final, as concessionárias capturam 67,75% da receita em 2025; os produtores independentes de energia apresentam o maior impulso de crescimento, com uma CAGR de 11,03% até 2031.

- Por geografia, a Ásia-Pacífico comandou 63,55% da receita em 2025; o Oriente Médio e África lidera o crescimento com uma CAGR de 14,31% em direção a 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Pequenas Centrais Hidrelétricas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Aumento da demanda por energia limpa e sustentável | 1.20% | Global, com concentração na Europa e América do Norte | Médio prazo (2 a 4 anos) |

| Programas de eletrificação rural para comunidades fora da rede | 2.10% | Núcleo da APAC, com expansão para Oriente Médio e África e América do Sul | Longo prazo (≥ 4 anos) |

| Modernização e repotenciação de ativos de pequenas centrais hidrelétricas obsoletos | 1.80% | Europa e América do Norte, mercados seletivos da APAC | Médio prazo (2 a 4 anos) |

| Inovações em microturbinas ecologicamente compatíveis com peixes desbloqueando novos locais | 1.50% | Zonas regulatórias da América do Norte e da União Europeia | Curto prazo (≤ 2 anos) |

| Projetos do nexo água-energia-alimentos atraindo financiamento combinado | 0.90% | Oriente Médio e África e América do Sul, regiões seletivas da APAC | Longo prazo (≥ 4 anos) |

| PPAs de energia renovável corporativa em busca de renováveis de carga base | 0.70% | Global, concentrado em mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Demanda por Energia Limpa e Sustentável

Os mandatos de sustentabilidade corporativa agora valorizam a aquisição de energia renovável ininterrupta, e o perfil de carga base das pequenas centrais hidrelétricas corresponde melhor a esse objetivo do que a energia eólica ou solar combinada com baterias de alto custo. A Agência Internacional de Energia Renovável prevê que a contratação de energia limpa liderada por empresas ultrapasse 100 GW anualmente até 2030, com fontes de carga base obtendo preços contratuais premium. Compradores em escala de serviço público, incluindo operadores de data centers, agrupam cada vez mais pequenas centrais hidrelétricas com fontes renováveis intermitentes para cumprir estruturas internas de contabilidade de carbono. Essas tendências canalizam investimentos para novos projetos na Europa e na América do Norte, onde os mercados de certificados permitem preços diferenciados. O resultado reforça a certeza de venda a longo prazo que reduz o risco do financiamento e acelera o início das obras.

Programas de Eletrificação Rural para Comunidades Fora da Rede

Programas de energia rural apoiados pelo governo alocam recursos substanciais para minirredes de hidroelétrica distribuída, pois o terreno íngreme torna as linhas de transmissão longas economicamente inviáveis. O programa Deen Dayal Upadhyaya Gram Jyoti Yojana da Índia destinou USD 2,5 bilhões para eletrificação em 2024, com 15% dos novos megawatts provenientes de pequenas centrais hidrelétricas. Modelos de propriedade comunitária garantem que as tarifas permaneçam acessíveis e os lucros fiquem locais, fortalecendo a aceitação social. As iniciativas do Banco Mundial agora combinam financiamento concessional com assistência técnica para replicar abordagens semelhantes em toda a África subsaariana. À medida que a indústria local cresce em torno do agroindustrialismo e do armazenamento a frio, as curvas de demanda se alinham com a geração estável baseada em rios, reforçando a estabilidade de receita para os operadores.

Modernização e Repotenciação de Ativos de Pequenas Centrais Hidrelétricas Obsoletos

Grande parte da base instalada da Europa e da América do Norte data da década de 1980 e agora se beneficia de atualizações orientadas por sensores que aumentam a produção enquanto reduzem os custos operacionais.[1]Comissão Europeia, "REPowerEU Plan - Hydropower Modernisation Grants", ec.europa.eu O fundo REPowerEU da União Europeia comprometeu EUR 1,2 bilhão em 2024 para modernizar turbinas e automatizar controles, gerando aumentos de capacidade de 15 a 25%. A concessionária norueguesa Statkraft reformou 12 usinas incorporando algoritmos de aprendizado de máquina que ajustam as palhetas em tempo real, estendendo a vida útil em até 30 anos. Ao integrar a manutenção preditiva, os proprietários podem reduzir paralisações não programadas e escalonar o capital de reforma de forma mais eficiente. A onda de repotenciação também apoia padrões mais rigorosos de passagem de peixes sem sacrificar o rendimento energético.

Inovações em Microturbinas Ecologicamente Compatíveis com Peixes Desbloqueando Novos Locais

A certificação de três novos projetos de turbinas no âmbito do programa HydroWIRES do Departamento de Energia dos Estados Unidos reduziu a mortalidade de peixes para abaixo de 2%, desbloqueando rios há muito tempo vedados à hidroeletricidade. Fabricantes como Natel Energy e Siemens Energy agora implantam rotores compactos que desviam as espécies aquáticas em vez de fragmentá-las, simplificando a aprovação regulatória. Projetos piloto iniciais em habitats de salmão no Noroeste do Pacífico demonstram viabilidade econômica e conformidade ambiental em conjunto. À medida que os obstáculos de licenciamento diminuem, até 40% mais locais nos Estados Unidos poderiam se qualificar para o desenvolvimento de baixo impacto, expandindo o mercado de pequenas centrais hidrelétricas sem grandes obras civis. Mudanças políticas semelhantes na União Europeia incentivam a rápida replicação em regiões sensíveis à biodiversidade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Variabilidade de vazão induzida pelo clima e produção instável | -1.40% | Global, aguda em regiões sujeitas a secas | Longo prazo (≥ 4 anos) |

| Ciclos de licenciamento ambiental longos e incertos | -0.90% | Zonas regulatórias da América do Norte e da União Europeia | Médio prazo (2 a 4 anos) |

| Queda do LCOE de energia solar combinada com armazenamento comprimindo as TIRs da hidroeletricidade | -0.70% | Global, concentrado em regiões de alto potencial solar | Curto prazo (≤ 2 anos) |

| Assoreamento e sedimentação elevando os custos de operação e manutenção | -0.50% | APAC e América do Sul, locais globais seletivos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Variabilidade de Vazão Induzida pelo Clima e Produção Instável

As secas cada vez mais intensas reduzem a descarga dos rios e corroem os fatores de capacidade, minando a narrativa de energia confiável que originalmente justificou muitos projetos. O IPCC prevê que a variabilidade da vazão aumente de 20 a 30% até 2030. Em 2024, os fatores médios de capacidade no sul da Europa caíram 8%, forçando os geradores a comprar energia de equilíbrio nos mercados à vista. A hibridização com energia solar oferece uma proteção parcial, mas infla os orçamentos de capital em 10 a 15%. Sem financiamento dedicado à resiliência climática, os desenvolvedores menores poderiam ter dificuldades para absorver prêmios de seguro mais elevados e as reservas de serviço da dívida exigidas pelos credores.

Ciclos de Licenciamento Ambiental Longos e Incertos

A supervisão por múltiplas agências estende o licenciamento para uma média de 4,2 anos nos Estados Unidos, com estudos ambientais respondendo por 60% desse período.[2]Comissão Federal de Regulamentação de Energia, "2024 Hydropower Licensing Timeframes", ferc.gov O mosaico europeu de normas de passagem de peixes agrava a complexidade: os desenvolvedores precisam adaptar os projetos entre fronteiras, elevando os custos de engenharia. Os encargos financeiros se acumulam durante esses atrasos, aumentando os custos totais do projeto em até um terço. Apenas um punhado de jurisdições acelera instalações verdadeiramente de baixo impacto; em outros lugares, revisões demoradas continuam sendo prática padrão, limitando a velocidade de implantação mesmo onde a economia é favorável.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Capacidade: Escala Intermediária Domina, Impulso Micro Acelera

O nível de 1 a 10 MW continua a ancorar o mercado de pequenas centrais hidrelétricas, detendo 66,85% da receita em 2025 graças a modelos de negócios de serviço público comprovados e custos nivelados de energia bancáveis de USD 0,05 a 0,08 por kWh. Os desenvolvedores de ativos favorecem essa faixa porque os fornecedores de equipamentos oferecem pacotes padronizados e os credores percebem menor risco de execução. Com muitos rios já avaliados para tais projetos, as atualizações em campos já explorados solidificam ainda mais a base de receita do segmento por meio da repotenciação.

As unidades micro com menos de 1 MW, no entanto, expandem-se a uma CAGR vigorosa de 10,26% até 2031, refletindo vias de licenciamento simplificadas e financiamentos inovadores, como cooperativas comunitárias. A certificação de turbinas com mortalidade de peixes inferior a 2% mitiga as objeções à biodiversidade que antes marginalizavam pequenos riachos. Para vilarejos remotos na Índia ou áreas montanhosas no Peru, as participações de propriedade mantêm os fluxos de caixa locais, melhorando a recuperação tarifária e a licença social. Esses atributos garantem que o nível micro continue sendo o principal motor de crescimento no mercado de pequenas centrais hidrelétricas.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Tecnologia: Fio d'Água Reina, Sistemas em Curso d'Água e Micro-Conduto Ganham Participação

Os esquemas fio d'água respondem por 60,35% da receita de 2025 devido a perfis ambientais favoráveis e à ausência de grandes reservatórios. Os financiadores valorizam a produção previsível correspondente à hidrologia natural sem grandes obras civis. As atualizações de automação, como o controle de comporta em tempo real, otimizam o derramamento e maximizam a energia despachada, reforçando a liderança da tecnologia.

Os dispositivos em curso d'água e micro-conduto registram uma CAGR de 10,72%, aproveitando canais existentes e redes de abastecimento de água para contornar disputas de aquisição de terrenos. Os projetos modernos são inseridos em canais de irrigação ou tubulações urbanas, usando a carga excedente para produzir energia distribuída sem alterar os regimes de fluxo. As concessionárias municipais na França e em Marrocos adotam essas soluções para monetizar a infraestrutura hídrica, confirmando a rápida aceitação comercial. Coletivamente, tais sistemas corroem a dominância fio d'água enquanto diversificam a combinação tecnológica do mercado de pequenas centrais hidrelétricas.

Por Usuário Final: Hegemonia das Concessionárias Testada pelos Produtores Independentes de Energia

As concessionárias retiveram 67,75% da receita em 2025, pois os reguladores frequentemente as obrigam a estender o serviço a áreas rurais que os agentes privados consideram antieconômicas. O acesso a capital concessional e ao controle integrado da rede solidifica ainda mais sua posição, garantindo despacho prioritário e aprovações simplificadas de interconexão.

Os produtores independentes de energia, no entanto, acumulam capacidade a uma CAGR de 11,03%, impulsionados por mercados desregulamentados e acordos de compra de energia corporativa que recompensam a produção renovável firme. Os produtores independentes de energia apoiados pela comunidade no Quênia e no Chile combinam financiamento coletivo de capital próprio com garantias multilaterais, fechando o financiamento mais rapidamente do que muitas concessionárias. À medida que as regras de contabilidade de carbono se tornam mais rigorosas, os compradores corporativos firmam contratos de múltiplas décadas, reforçando os portfólios de projetos dos produtores independentes de energia e desafiando a hegemonia das concessionárias no mercado de pequenas centrais hidrelétricas.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Análise Geográfica

A Ásia-Pacífico dominou com 63,55% da receita em 2025, liderada pelo compromisso de USD 8,5 bilhões da China para adicionar 15 GW até 2030 e pelo licenciamento expedito da Índia para projetos abaixo de 5 MW. As atualizações no Japão, com 15 locais reformados pela Tokyo Electric Power, demonstram um cenário maduro, porém em evolução, onde a digitalização aumenta a produção sem novos impactos ecológicos. A Indonésia e as Filipinas dependem de usinas âncora de pequenas centrais hidrelétricas para energizar minirredes insulares, traduzindo a dotação de recursos em crescimento inclusivo.

O Oriente Médio e África é a região de crescimento mais rápido, com uma CAGR de 14,31% em direção a 2031, impulsionada pela implantação de oito usinas em Marrocos totalizando 45 MW e pelas parcerias de eletrificação rural do Quênia que atenderam 50.000 residentes em 2024. Uganda simplifica as aprovações para projetos abaixo de 5 MW, reduzindo os prazos regulatórios em 40%. Na República Democrática do Congo, o financiamento chinês subsidia esquemas que alimentam o processamento de minerais enquanto ampliam o acesso a vilarejos fora da rede. Essas iniciativas validam o modelo do nexo água-energia-alimentos que integra irrigação, eletricidade e agregação de valor local.

Europa e América do Norte concentram-se na repotenciação e conformidade ambiental. O fundo REPowerEU da União Europeia, de EUR 1,2 bilhão, visa ganhos de eficiência e retrofits de passagem de peixes, enquanto a Statkraft da Noruega alcança aumentos de capacidade de 20% em 12 usinas por meio de otimização por aprendizado de máquina. Nos Estados Unidos, a Comissão Federal de Regulação de Energia certificou três turbinas ecologicamente compatíveis com peixes em 2024, viabilizando projetos antes impedidos pelas regras de proteção ao salmão. A América do Sul concentra-se no Brasil e no Chile, aproveitando a hidrologia robusta para estender as redes a zonas agrárias remotas, provando que a modernização e a construção de novos projetos podem coexistir.

Cenário Competitivo

A concorrência permanece moderada, com fabricantes de turbinas tradicionais, Voith, Andritz, GE Renewable Energy, Siemens Energy, compartilhando espaço com disruptores como Natel Energy e Turbulent NV. Os líderes de mercado implantam monitoramento de condição habilitado por IoT para reduzir o tempo de inatividade e utilizam análises preditivas para adiar grandes revisões ao ajustar finamente os parâmetros operacionais. A expertise em design ecologicamente compatível com peixes é agora um diferenciador fundamental porque a aceitação regulatória depende cada vez mais do desempenho em termos de biodiversidade aquática. Essa mudança de orientação levou à aquisição do Canyon Hydro pela Andritz em 2024 por USD 85 milhões, adicionando especialização em baixas quedas d'água e uma posição na América do Norte.

As empresas maiores buscam aquisições complementares para entrar no nicho de micro-conduto, refletindo a taxa de crescimento de dois dígitos do segmento. As parcerias também estão ganhando força: a joint venture da GE com a Bharat Heavy Electricals alinha tecnologia estrangeira com fabricação local, reduzindo custos e encurtando o prazo de entrega para desenvolvedores do Sul da Ásia. A pressão de preços da energia solar combinada com armazenamento, cujo LCOE continua a cair, força os fornecedores de turbinas a enfatizar o valor ao longo do ciclo de vida em vez do custo de capital inicial. Consequentemente, contratos baseados em serviços que garantem a produção e compartilham o risco de desempenho estão se proliferando, estreitando o vínculo entre os fabricantes de equipamentos originais e os proprietários de ativos no setor de pequenas centrais hidrelétricas.

Líderes do Setor de Pequenas Centrais Hidrelétricas

Andritz AG

Voith GmbH & Co. KGaA

Siemens Energy AG

Toshiba Energy Systems & Solutions Corp.

GE Vernova, Inc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: O Banco Mundial aprovou um crédito concessionário de USD 150 milhões para ajudar o Uzbequistão a desenvolver seu setor de pequenas centrais hidrelétricas (PCH) e fortalecer o fornecimento nacional de eletricidade. O projeto envolverá a participação do setor privado, engajando desenvolvedores locais de PCH e bancos.

- Dezembro de 2024: A DHyE do Butão adjudicou contratos de obras civis para a segunda fase de quatro projetos de pequenas centrais hidrelétricas (195 MW), Jomori, Gamri-I, Druk Bindu I e II, e Begana, com um orçamento total de Nu 20 bilhões. A construção está prevista para iniciar, e os projetos deverão ser concluídos em 2,5 a 4 anos, apoiando o plano do Butão de expandir a capacidade de energia hídrica e solar em 20.000 MW nos próximos 15 anos.

- Novembro de 2024: O projeto hidrelétrico Kuwarsi de 9,9 MW em Himachal Pradesh, Índia, iniciou operações antes do prazo. Desenvolvido pela V.B. Hydro Projects com suporte de engenharia da Geppert Hydro India, a instalação utiliza duas turbinas Francis para gerar e evacuar energia a 33 kV e 66 kV, aproveitando eficientemente um afluente do Rio Ravi.

- Abril de 2023: A Shizen Energy Inc. (Shizen Energy) firmou parceria com a GUGLER Water Turbines GmbH (GUGLER), empresa austríaca especializada no desenvolvimento, projeto e fabricação de turbinas hidráulicas para pequenas e médias usinas hidrelétricas. Juntas, elas instalaram uma turbina Pelton de 2,2 MW, acompanhada de um gerador síncrono, na Usina Hidrelétrica Kuroda, na cidade de Toyota, Prefeitura de Aichi. Esta instalação é de propriedade da Chubu Electric Power Co., Inc. (Chubu Electric Power). A turbina recém-instalada iniciou operações em escala completa em abril de 2023, marcando-a como a primeira turbina da GUGLER em escala de megawatt a operar no Japão.

Escopo do Relatório do Mercado Global de Pequenas Centrais Hidrelétricas

As pequenas centrais hidrelétricas referem-se a usinas hidroelétricas com capacidade instalada inferior a 10 MW. Essas usinas geram energia elétrica aproveitando a força gravitacional da água em queda ou em movimento para acionar turbinas e geradores. A água, principalmente por meio dos processos naturais de evaporação, vento e chuva, retorna à sua altura original, evidenciando sua natureza renovável. As pequenas centrais hidrelétricas podem efetivamente eletrificar locais isolados e reforçar a produção nacional de eletricidade durante períodos de pico de demanda.

O mercado de pequenas centrais hidrelétricas é segmentado por capacidade, tecnologia, usuário final e geografia. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base na capacidade instalada. O relatório do mercado de pequenas centrais hidrelétricas inclui:

| Até 1 MW |

| 1 a 10 MW |

| Baseada em Reservatório |

| Fio d'Água |

| Armazenamento por Bombeamento |

| Sistemas em Curso d'Água e Micro-Conduto |

| Turbinas |

| Geradores |

| Controle e Automação |

| Equilíbrio da Planta |

| Concessionárias (Estaduais e Públicas) |

| Produtores Independentes de Energia |

| Industrial e Cativo |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | França |

| Itália | |

| Espanha | |

| Noruega | |

| Turquia | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Indonésia | |

| Filipinas | |

| Tajiquistão | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Chile | |

| Colômbia | |

| Honduras | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Uganda | |

| Marrocos | |

| Quênia | |

| República Democrática do Congo | |

| Restante do Oriente Médio e África |

| Por Capacidade | Até 1 MW | |

| 1 a 10 MW | ||

| Por Tecnologia | Baseada em Reservatório | |

| Fio d'Água | ||

| Armazenamento por Bombeamento | ||

| Sistemas em Curso d'Água e Micro-Conduto | ||

| Por Componente (Apenas Análise Qualitativa) | Turbinas | |

| Geradores | ||

| Controle e Automação | ||

| Equilíbrio da Planta | ||

| Por Usuário Final | Concessionárias (Estaduais e Públicas) | |

| Produtores Independentes de Energia | ||

| Industrial e Cativo | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | França | |

| Itália | ||

| Espanha | ||

| Noruega | ||

| Turquia | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Indonésia | ||

| Filipinas | ||

| Tajiquistão | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Chile | ||

| Colômbia | ||

| Honduras | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Uganda | ||

| Marrocos | ||

| Quênia | ||

| República Democrática do Congo | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é a capacidade instalada projetada para pequenas centrais hidrelétricas até 2031?

A capacidade global está prevista para atingir 144,93 GW, ante 95,14 GW em 2026.

Com que rapidez a capacidade de pequenas centrais hidrelétricas deverá crescer anualmente?

O setor está avançando a uma CAGR de 8,79% até 2031, refletindo demanda política e corporativa sustentada por energia limpa 24 horas por dia, 7 dias por semana.

Qual região lidera atualmente na implantação de pequenas centrais hidrelétricas?

A Ásia-Pacífico detém 63,55% da capacidade instalada mundial, impulsionada por programas na China e na Índia que priorizam a eletrificação rural.

Por que as turbinas ecologicamente compatíveis com peixes são importantes para projetos de pequenas centrais hidrelétricas?

Turbinas que reduzem a mortalidade de peixes para abaixo de 2% desbloqueiam locais de rios anteriormente restritos e ajudam os projetos a superar revisões ambientais rigorosas com maior rapidez.

Qual papel as pequenas centrais hidrelétricas desempenham na aquisição de energia renovável corporativa?

Sua produção estável de carga base permite que as empresas a combinem com energia solar e eólica intermitentes para atingir metas de energia 24 horas por dia, 7 dias por semana, sem grandes sistemas de baterias.

Quais são algumas das principais empresas que modernizam usinas de pequenas centrais hidrelétricas?

Voith, Andritz, GE Vernova, Siemens Energy e Statkraft estão investindo em monitoramento por IoT, manutenção preditiva e atualizações ecologicamente compatíveis com peixes para aumentar a eficiência e estender a vida útil dos ativos.

Página atualizada pela última vez em: