Tamanho e Participação do Mercado de Energia das Ondas

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

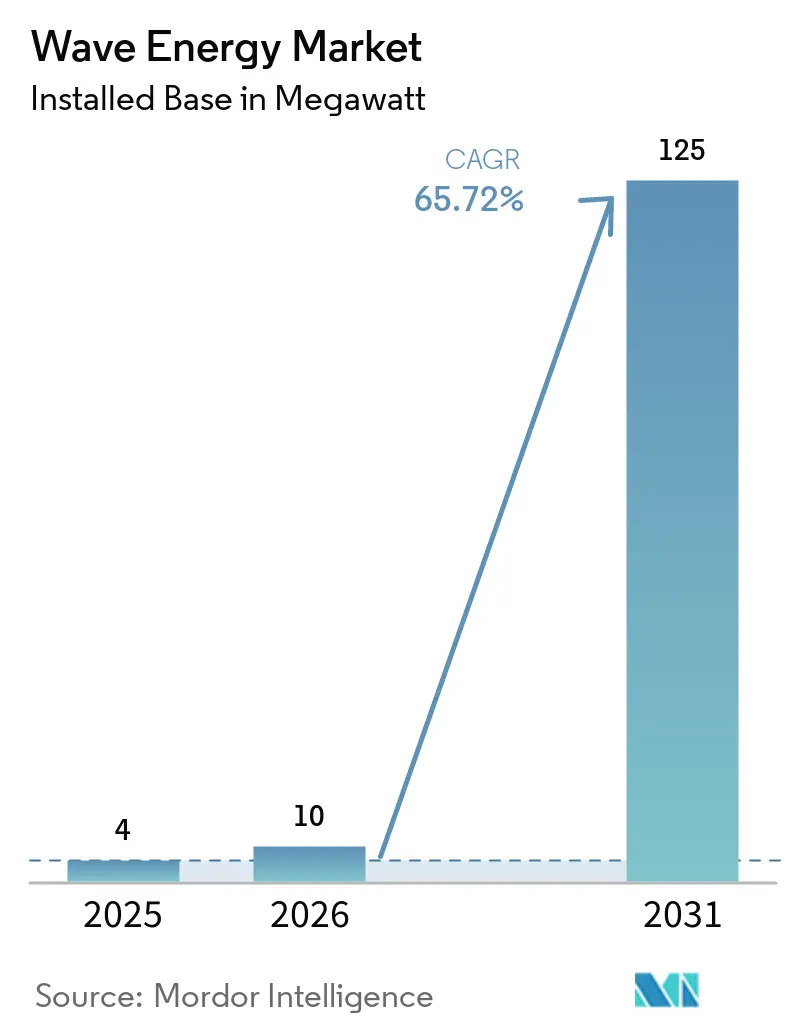

| Volume do Mercado (2026) | 10 megawatt |

| Volume do Mercado (2031) | 125 megawatt |

| Taxa de crescimento (2026 - 2031) | 65.72% CAGR |

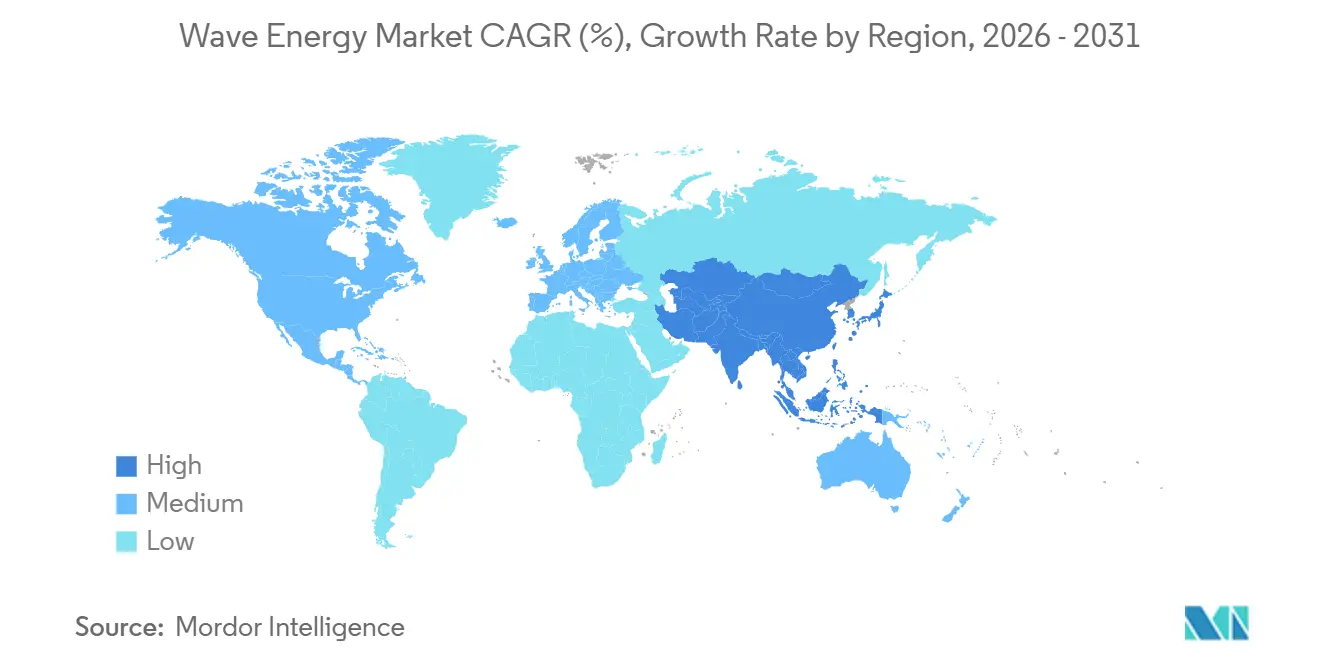

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia das Ondas por Mordor Intelligence

O tamanho do Mercado de Energia das Ondas em termos de base instalada está projetado para ser 4 megawatts em 2025, 10 megawatts em 2026, e atingir 125 megawatts até 2031, crescendo a uma CAGR de 65,72% de 2026 a 2031. Tarifas feed-in apoiadas pelo governo e esquemas de contrato por diferença em toda a União Europeia e na Ásia-Pacífico estão ancorando os primeiros conjuntos comerciais, enquanto o capital privado está acelerando projetos de demonstração que comprovam a bancabilidade. Projetos modulares de tomada de potência, cascos compostos e softwares de controle em tempo real estão impulsionando rápidas reduções de custos, diminuindo tanto o desembolso de capital quanto o tempo de inatividade para manutenção. Os primeiros adotantes estão combinando dispositivos de ondas com dessalinização, eletrificação de plataformas de petróleo e gás offshore e hubs de Energia-para-X para monetizar ondulações previsíveis onde as extensões de rede são lentas ou dispendiosas. O mercado de energia das ondas também se beneficia de estruturas de planejamento espacial marinho que delimitam zonas pré-aprovadas, encurtando os prazos de licenciamento e reduzindo os custos de manutenção.

Principais Conclusões do Relatório

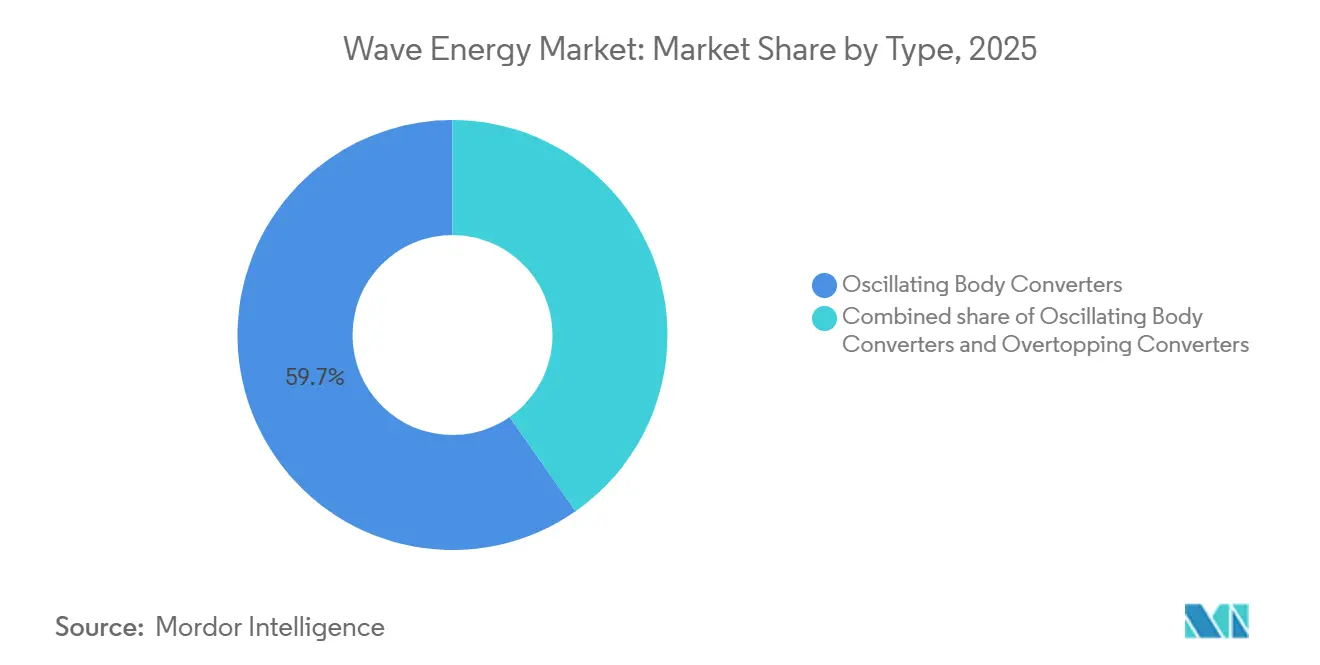

- Por tipo, os conversores de corpo oscilante detinham 59,7% da participação do mercado de energia das ondas em 2025 e estão projetados para registrar uma CAGR de 93,5% até 2031.

- Por localização de implantação, os locais costeiros com quebra-mares representaram 60,5% do tamanho do mercado de energia das ondas em 2025, enquanto os projetos em plataforma rasa offshore avançam a uma CAGR de 90,9% no período 2026-2031.

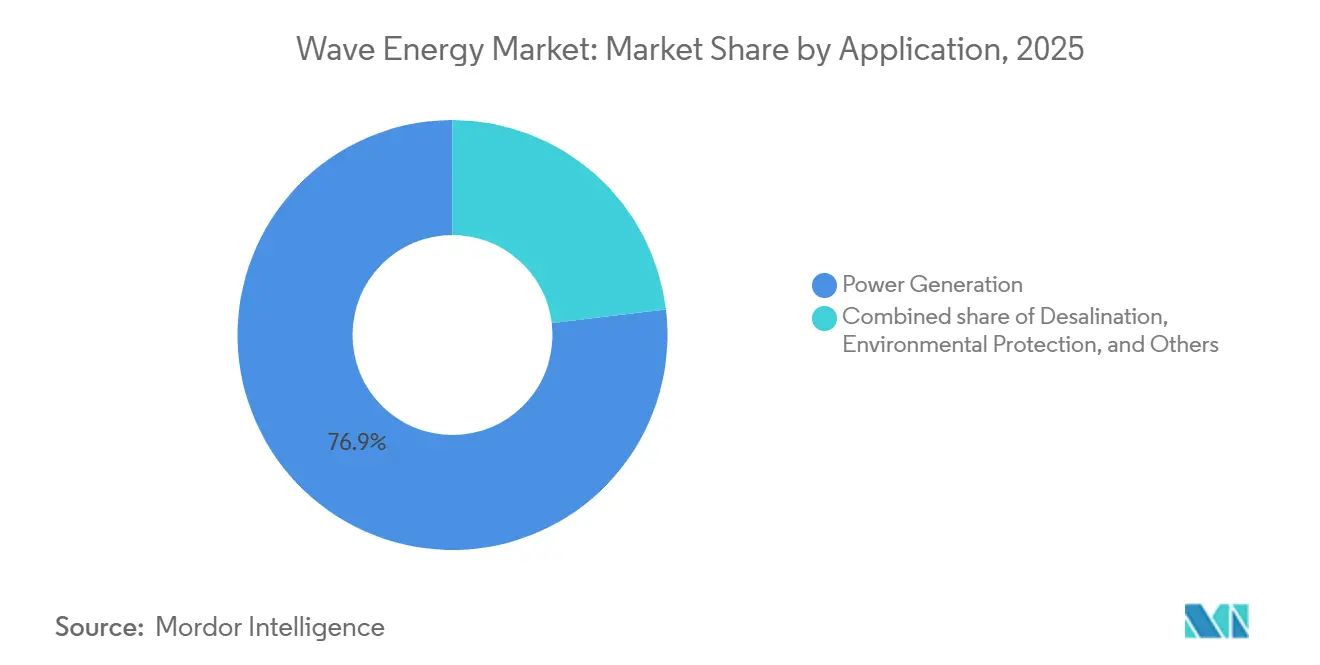

- Por aplicação, a geração de energia liderou com 76,9% de participação na receita em 2025; a dessalinização está prevista para expandir a uma CAGR de 87,2% até 2031.

- Por geografia, a Europa reteve 75,1% da capacidade instalada em 2025, enquanto a Ásia-Pacífico registra o crescimento mais rápido com uma CAGR de 84,4% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Energia das Ondas

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (%) na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão de esquemas de tarifa feed-in e contrato por diferença na UE e na Ásia-Pacífico | +12.5% | Reino Unido, França, Espanha, Irlanda, Portugal, Taiwan, Índia | Médio prazo (2 a 4 anos) |

| Demanda por energias renováveis de base de origem oceânica para equilibrar energia eólica e solar | +10.8% | Redes insulares globalmente, plataformas offshore de petróleo e gás | Longo prazo (≥4 anos) |

| Redução de custos proveniente de estruturas compostas e tomadas de potência modulares | +14.2% | Escandinávia, clusters de P&D do Reino Unido | Médio prazo (2 a 4 anos) |

| Crescimento de investimentos de fundos de capital de risco e infraestrutura em conjuntos demonstradores | +9.7% | União Europeia, América do Norte, Ásia-Pacífico | Curto prazo (≤2 anos) |

| Hubs de Energia-para-X integrando dispositivos de ondas | +8.3% | Mar do Norte, Austrália, Chile, Omã | Longo prazo (≥4 anos) |

| Mandatos de descarbonização para plataformas offshore de petróleo e gás | +7.1% | Mar do Norte, Golfo do México, Brasil, Sudeste Asiático | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão de Esquemas de Tarifa Feed-in e Contrato por Diferença na UE e na Ásia-Pacífico

As metas dos Estados-membros sob a Diretiva de Energias Renováveis III da União Europeia exigem que 5% da nova capacidade renovável entre 2025 e 2030 provenha de fontes inovadoras, nomeando explicitamente as tecnologias de ondas.[1]União Europeia, "Diretiva de Energias Renováveis III," EUR-LEX.EUROPA.EU O Programa de Energia Marinha da Irlanda, as bolsas do Horizonte Europa e o primeiro acordo de contrato por diferença de Taiwan para energia das ondas criam fluxos de receita previsíveis que reduzem o risco dos projetos iniciais. Esses incentivos encurtam os períodos de retorno, atraem capital de risco e movem o mercado de energia das ondas de ensaios de protótipos para clusters pré-comerciais. Desenvolvedores na Índia e em Portugal já estão garantindo tarifas de longo prazo com prêmios que espelham os esquemas de apoio iniciais à energia eólica offshore. O sucesso dessas estruturas está levando outros governos da Ásia-Pacífico a elaborar mecanismos de apoio semelhantes, ampliando o pipeline de projetos investíveis.

Demanda por Energias Renováveis de Base de Origem Oceânica para Equilibrar Energia Eólica e Solar

Os dispositivos de ondas entregam fatores de capacidade de 25 a 35% atualmente e até 40 a 48% em previsões otimizadas, suavizando o fornecimento durante períodos de baixa solar e eólica.[2]Comissão de Energia da Califórnia, "Avaliação do Projeto de Lei do Senado 605," ENERGY.CA.GOV Redes insulares no Havaí, nas Ilhas Canárias e na Ilha King implantam conjuntos de ondas para substituir a geração a diesel sem depender de grandes sistemas de baterias. Programas federais dos EUA, como o Prêmio Waves to Water, financiam boias de dessalinização fora da rede que utilizam pressão mecânica direta em vez de eletricidade da rede. Operadores comerciais de locais remotos de mineração e aquicultura adotam a energia das ondas para reduzir a logística de combustível e diminuir as penalidades de emissões. Coletivamente, essas aplicações de carga base ampliam a base de clientes e aceleram as economias de escala para o mercado de energia das ondas.

Redução de Custos Proveniente de Estruturas Compostas e Tomadas de Potência Modulares

O gasto de capital por quilowatt deve cair de USD 25.061 em 2026 para USD 2.025 até 2050 para atingir paridade com a energia eólica offshore.[3]MDPI, "Conversores de Energia das Ondas: Tecnologia e Economia," MDPI.COM Os materiais compostos reduzem o peso do casco em até 40%, facilitando o transporte e as cargas de ancoragem. O projeto MEGA WAVE do Horizonte Europa demonstrou tomadas de potência com engrenagem magnética que aumentam a eficiência do gerador em 10%. A CorPower Ocean reporta um aumento quíntuplo na captura de energia por meio de algoritmos de controle de fase, validando estratégias de ajuste em tempo real. À medida que as tomadas de potência modulares entram na fabricação em série, a padronização de peças de reposição reduz os intervalos de manutenção e aumenta a disponibilidade. Esses fatores, em conjunto, melhoram a economia dos projetos, ampliando o mercado endereçável além dos projetos subsidiados.

Crescimento de Investimentos de Fundos de Capital de Risco e Infraestrutura em Conjuntos Demonstradores

Rodadas da Série B e bolsas do Fundo de Inovação da UE entregaram mais de USD 93,6 milhões aos principais desenvolvedores europeus desde 2024.[4]CorPower Ocean AB, "Tecnologia de Conversor de Energia das Ondas," CORPOWEROCEAN.COM Na América Latina, um compromisso de USD 1 bilhão no Brasil apoia um pipeline de 550 MW que dependerá de cadeias de fornecimento locais para evitar o risco cambial. Canadá, Japão e Argentina estão canalizando subsídios públicos para demonstrações de TRL-7 e TRL-8, avançando os dispositivos em direção ao status bancável. Fundos de infraestrutura especializados estão elaborando modelos de arrendamento semelhantes à propriedade por terceiros no setor solar, reduzindo a pressão sobre o balanço patrimonial das empresas de tecnologia. Esse influxo de financiamento combinado encurta a curva de aprendizado tecnológico e aumenta a confiança no mercado global de energia das ondas.

Análise de Impacto das Restrições*

| Restrição | Impacto (%) na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX e lacuna de LCOE em relação às energias renováveis maduras | -8.4% | Índia, Indonésia, Filipinas | Curto prazo (≤2 anos) |

| Obstáculos de interconexão à rede e licenciamento multiagências | -5.9% | América do Norte, União Europeia, Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Conflito espacial marinho com zonas de mineração em águas profundas | -3.2% | Oceano Pacífico, Oceano Atlântico, Oceano Índico | Longo prazo (≥4 anos) |

| Escassez de embarcações e tripulações especializadas para manutenção em alto mar | -4.7% | Ásia-Pacífico, América Latina | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX e Lacuna de LCOE em Relação às Energias Renováveis Maduras

O custo nivelado de energia das ondas em 2025, de USD 388 a 618 por MWh, é três a seis vezes superior ao da energia solar em escala utilitária, desestimulando investimentos no mercado livre. Estudos de curva de aprendizado do NREL indicam que os custos podem cair para USD 0,07 a 0,13 por kWh até 2050, condicionados a implantações de múltiplos gigawatts. Os primeiros adotantes, portanto, dependem de tarifas superiores a USD 351 por MWh ou subsídios diretos de capital. Em mercados emergentes, a disposição a pagar está abaixo de USD 0,10 por kWh, ampliando a lacuna de financiamento. Sem apoio político contínuo, o mercado de energia das ondas corre o risco de estagnar antes que as economias de escala possam viabilizar a paridade.

Obstáculos de Interconexão à Rede e Licenciamento Multiagências

Projetos como o PacWave South exigiram aprovações de pelo menos seis agências federais dos EUA, com prazos superiores a 36 meses. Revisões multiagências semelhantes em Taiwan e na Espanha retardam conjuntos abaixo de 100 MW que precisam de execução rápida para atender às taxas mínimas de retorno dos investidores. A ausência de zonas de energia marinha pré-aprovadas acrescenta custos de estudo e prolonga as negociações de arrendamento do leito marinho. Os desenvolvedores recomendam a adoção do modelo da Crown Estate do Reino Unido, que reduziu pela metade os prazos de aprovação da energia eólica offshore. Até que tais estruturas se disseminem globalmente, o gargalo de licenciamento irá moderar o crescimento no mercado de energia das ondas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Absorvedores de Ponto Ganham Impulso

Os conversores de corpo oscilante, principalmente absorvedores de ponto, capturaram 59,7% da capacidade instalada em 2025. O tamanho do mercado de energia das ondas para este segmento está a caminho de crescer a uma CAGR de 93,5%, apoiado pela produção em série de módulos padronizados. Algoritmos de controle de fase em dispositivos como o HiWave-5 elevaram as taxas de captura de energia, ajudando os investidores a enxergar a tecnologia como próxima da fase comercial. A crescente confiabilidade do segmento sustenta uma mudança mais ampla dos testes de sobrevivência para implantações focadas em receita.

A demanda por absorvedores de ponto é reforçada por suas opções flexíveis de ancoragem, tornando-os adequados tanto para retrofits em quebra-mares quanto para fundações em plataforma rasa. O revestimento composto prolonga a vida útil em ambientes marinhos corrosivos, limitando o tempo de inatividade a inspeções anuais programadas. Essas melhorias reduzem os custos de seguro e financiamento, garantindo uma liderança duradoura dos conversores de corpo oscilante no mercado de energia das ondas.

Por Localização de Implantação: Plataforma Rasa Acelera

Os quebra-mares costeiros dominaram as implantações iniciais, representando 60,5% da capacidade de 2025 graças ao licenciamento simplificado e à proximidade da rede. No entanto, os locais em plataforma rasa de 2 a 20 km offshore estão avançando a uma CAGR de 90,9%, e sua participação no tamanho do mercado de energia das ondas está projetada para superar as instalações costeiras após 2028. Esses locais combinam maior densidade de potência das ondas com custos de fundação gerenciáveis, tornando os rendimentos mais atraentes para as concessionárias.

Avaliações de recursos em Portugal, na Califórnia e na Escócia confirmam que a faixa de profundidade de 25 a 60 m oferece de 30 a 50 kW m⁻¹ de energia das ondas, suficiente para suportar clusters de múltiplos megawatts. Os desenvolvedores também evitam conflitos com atividades recreativas e de pesca mais próximas da costa. À medida que as embarcações especializadas e as equipes de cabos dinâmicos amadurecem, o tempo de atividade em plataforma rasa está convergindo para os benchmarks próximos à costa, consolidando a trajetória de crescimento de longo prazo do segmento.

Por Aplicação: Dessalinização Emerge como Nicho de Alto Crescimento

A geração de energia detinha 76,9% da participação na receita em 2025, mas a dessalinização está prevista para registrar uma CAGR de 87,2%, a mais rápida no mercado de energia das ondas. Ilhas e zonas costeiras áridas enxergam a osmose inversa alimentada por ondas como um caminho para a segurança hídrica sem aumentar a demanda da rede. Projetos piloto financiados pela UE nas Ilhas Canárias e vencedores do prêmio do Departamento de Energia dos EUA demonstram consumo específico de energia competitivo de 2 a 3,5 kWh m⁻³.

A dessalinização baseada em ondas também desbloqueia fluxos de receita de créditos de carbono sob estruturas emergentes de água azul. Unidades padronizadas montadas em boias podem ser reimplantadas conforme as necessidades de água doce mudam, uma flexibilidade que as usinas conectadas à rede não possuem. Em conjunto, esses fatores movem a dessalinização de curiosidade para segmento bancável, diversificando a receita para o mercado de energia das ondas.

Análise Geográfica

A Europa ancora o mercado de energia das ondas com 75,1% da capacidade instalada em 2025. O robusto apoio político sob a Diretiva de Energias Renováveis III, somado ao orçamento de USD 273,78 milhões do Horizonte Europa para energia marinha, garante uma fila constante de conjuntos de 1 a 10 MW, alimentando uma cadeia de fornecimento regional que agora exporta componentes para a Ásia-Pacífico. O Reino Unido, a Irlanda e Portugal combinam, cada um, prêmios de tarifa feed-in com infraestrutura de locais de teste, acelerando as taxas de aprendizado.

A Ásia-Pacífico apresenta o crescimento mais rápido, registrando uma CAGR de 84,4% até 2031, impulsionada pelo potencial teórico de 40 GW da Índia, pela meta de médio prazo de 20 MW de Taiwan e pelas demonstrações apoiadas pela NEDO no Japão. Grandes empresas locais de petróleo e gás na Indonésia e na Malásia estão testando conceitos de co-localização, fornecendo clientes âncora para os primeiros conjuntos. O sistema de revestimento de cavidade da Baía de Beibu, na China, reporta custos nivelados próximos à paridade com a rede, comprovando a viabilidade em mercados de baixo custo de mão de obra.

América do Norte, América do Sul e Oriente Médio são fronteiras emergentes. O Projeto de Lei do Senado 605 da Califórnia sinaliza 37 GW de recursos costeiros estaduais, mas apenas o PacWave South está totalmente licenciado. A iniciativa Santa Catarina de USD 1 bilhão do Brasil exemplifica o apoio de fundos soberanos voltado à substituição de importações. A NEOM da Arábia Saudita avalia protótipos no Mar Vermelho dentro de seu compromisso de 120 GW de energias renováveis até 2032, potencialmente abrindo uma nova geografia de alta insolação, porém rica em ondas, para soluções híbridas.

Cenário Competitivo

Nenhum desenvolvedor supera 10% de participação de mercado, colocando o mercado de energia das ondas em uma fase fragmentada que recompensa avanços de engenharia e rápida redução de custos. A CorPower Ocean e a Eco Wave Power demonstram estratégias contrastantes: fabricação verticalmente integrada versus co-localização em quebra-mares, mas ambas aproveitam o tempo de atividade comprovado para atrair capital. As rodadas de capital de risco agora superam USD 35,1 milhões por operação, sinalizando confiança dos investidores.

A padronização está emergindo por meio dos códigos de projeto do Comitê Técnico 114 da IEC, reduzindo os prêmios de seguro e ampliando as opções de financiamento de projetos. Os licenciadores de tecnologia que se concentram em tomadas de potência modulares podem penetrar mais rapidamente do que os desenvolvedores de soluções completas, como visto nos modelos de parceria adotados pela Mocean Energy e pela Wello Oy. As cadeias de fornecimento regionalmente integradas no Brasil e na China visam localizar o conteúdo, potencialmente deslocando a liderança de custos para o sul à medida que os projetos domésticos escalam.

As oportunidades de espaço em branco se estendem à dessalinização, à energia para plataformas offshore e aos hubs de Energia-para-X. As empresas com arquiteturas flexíveis e plataformas comprovadas de monitoramento remoto estão mais bem posicionadas para conquistar esses nichos. O campo competitivo, portanto, permanece dinâmico, com consolidação provável apenas após conjuntos comerciais de múltiplos megawatts entregarem históricos de três anos.

Líderes do Setor de Energia das Ondas

CorPower Ocean AB

Ocean Power Technologies

Eco Wave Power Ltd.

AW-Energy Oy

Bombora Wave Power Pty Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Eco Wave Power reportou um pipeline global de 404,7 MW em seu Formulário SEC 20-F, confirmando zero tempo de inatividade no Porto de Jaffa desde o início de 2025

- Fevereiro de 2026: A Eco Wave Power assinou uma carta de intenções com a Wavefront Asset Management para financiar equipamentos para os próximos projetos em Portugal e em Israel.

- Dezembro de 2025: O Instituto Nacional de Pesquisa Oceânica do Brasil recebeu BRL 15 milhões para um Centro de Energia Azul destinado a avançar a P&D de conversores de ondas.

- Novembro de 2025: A Argentina concluiu um teste a seco de seu primeiro dispositivo em escala real na Metalúrgica Duroll, avançando em direção a um lançamento conectado à rede em 2027.

Escopo do Relatório do Mercado Global de Energia das Ondas

A energia das ondas é uma fonte de energia renovável e limpa derivada da energia cinética e potencial das ondas da superfície oceânica. Essas ondas, formadas pelo vento que se move sobre a superfície do oceano, são aproveitadas por meio de tecnologias especializadas, como boias flutuantes, colunas de água oscilantes ou conversores de sobretensão de ondas oscilantes, que transformam o movimento das ondas em eletricidade.

O Mercado de Energia das Ondas é segmentado por tipo, localização de implantação, aplicação e geografia. Por tipo, o mercado é segmentado em coluna de água oscilante, conversores de corpo oscilante e conversores de galgamento. Por localização de implantação, o mercado é segmentado em instalações costeiras, próximas à costa, em plataforma rasa offshore e em águas profundas offshore. Por aplicação, o mercado é segmentado em geração de energia, dessalinização, proteção ambiental e outras aplicações. O relatório também abrange o tamanho e as previsões do mercado de energia das ondas nas principais regiões, incluindo América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no volume (MW).

| Coluna de Água Oscilante |

| Conversores de Corpo Oscilante |

| Conversores de Galgamento |

| Costeiro (quebra-mar fixo) |

| Próximo à Costa (até 2 km, acima de 25 m de profundidade) |

| Offshore - Plataforma Rasa (2 a 20 km, 25 a 60 m) |

| Offshore - Águas Profundas (mais de 20 km, mais de 60 m) |

| Geração de Energia |

| Dessalinização |

| Proteção Ambiental (quebra-mares, restauração de recifes) |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| França | |

| Espanha | |

| Países Baixos | |

| Dinamarca | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo | Coluna de Água Oscilante | |

| Conversores de Corpo Oscilante | ||

| Conversores de Galgamento | ||

| Por Localização de Implantação | Costeiro (quebra-mar fixo) | |

| Próximo à Costa (até 2 km, acima de 25 m de profundidade) | ||

| Offshore - Plataforma Rasa (2 a 20 km, 25 a 60 m) | ||

| Offshore - Águas Profundas (mais de 20 km, mais de 60 m) | ||

| Por Aplicação | Geração de Energia | |

| Dessalinização | ||

| Proteção Ambiental (quebra-mares, restauração de recifes) | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Espanha | ||

| Países Baixos | ||

| Dinamarca | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é a capacidade projetada do mercado de energia das ondas até 2031?

A capacidade instalada está prevista para atingir 125 MW até 2031, ante 10 MW em 2026.

Qual segmento está crescendo mais rapidamente no setor de energia das ondas?

As aplicações de dessalinização registram uma CAGR de 87,2%, a mais alta entre todos os usos finais até 2031.

Como as políticas governamentais apoiam a comercialização?

As tarifas feed-in e os esquemas de contrato por diferença na Europa e na Ásia-Pacífico garantem preços premium que reduzem o risco dos projetos iniciais.

Qual região geográfica apresenta o maior crescimento?

A Ásia-Pacífico lidera com uma CAGR de 84,4%, impulsionada por projetos piloto na Índia, em Taiwan, na Indonésia e no Japão.

Por que as implantações em plataforma rasa estão ganhando popularidade?

Elas combinam recursos de ondas mais fortes com custos de fundação aceitáveis e evitam conflitos com atividades recreativas próximas à costa, sustentando uma CAGR de 90,9%.

Página atualizada pela última vez em: