Tamanho e Participação do Mercado de Energia de Cais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

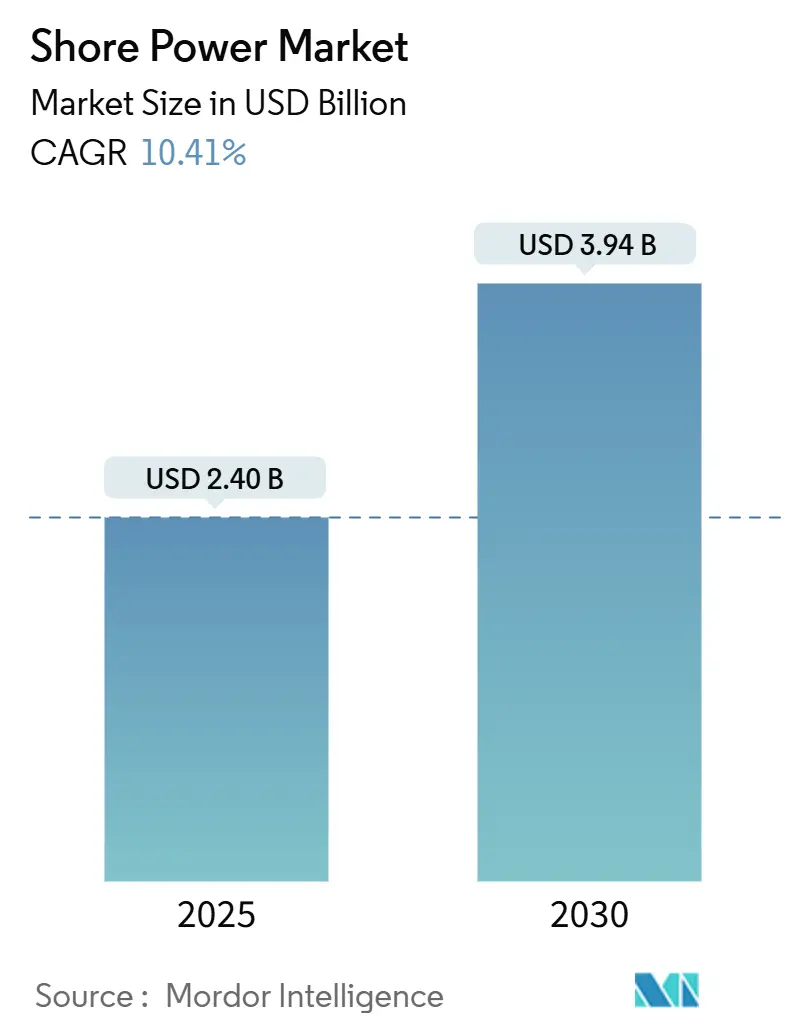

| Tamanho do Mercado (2025) | 2.40 Bilhões de dólares |

| Tamanho do Mercado (2030) | 3.94 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 10.41% CAGR |

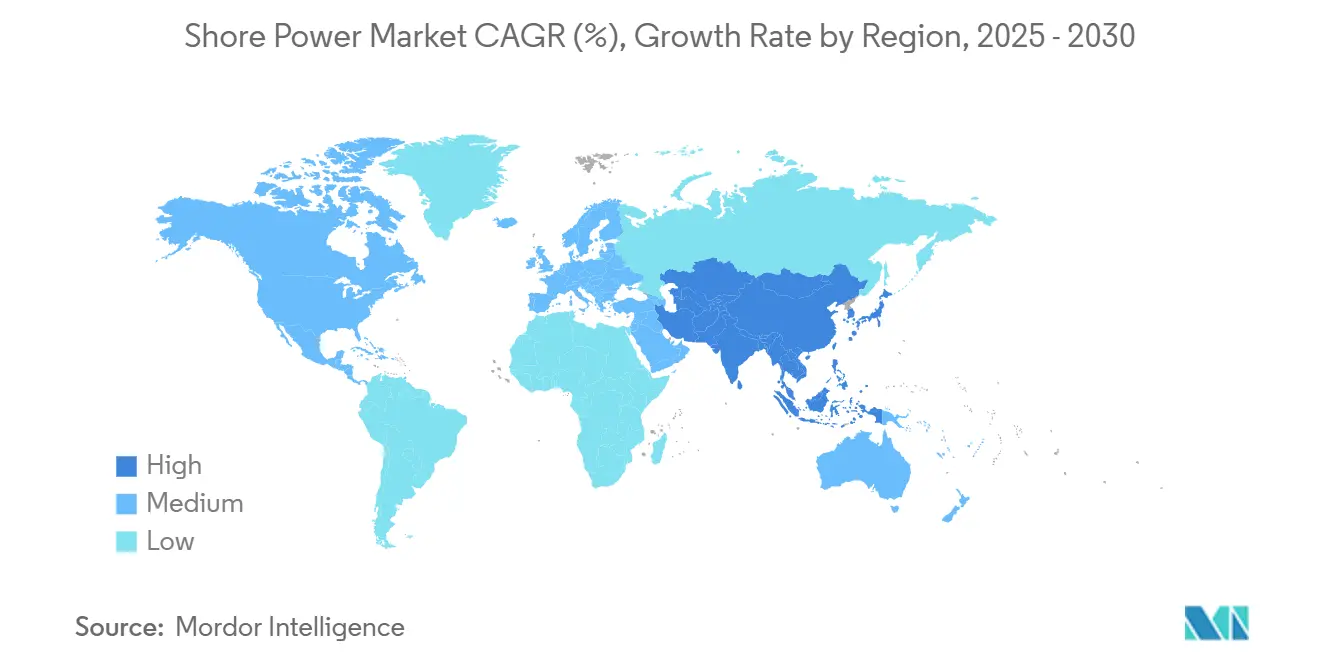

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia de Cais por Mordor Intelligence

O tamanho do Mercado de Energia de Cais é estimado em USD 2,40 bilhões em 2025 e deve atingir USD 3,94 bilhões até 2030, a um CAGR de 10,41% durante o período de previsão (2025-2030).

Mandatos regulatórios que reduzem as emissões de motores auxiliares em até 98% quando as embarcações se conectam à rede elétrica, a queda nos custos de eletricidade renovável e a expansão dos fundos de eletrificação portuária estão orientando essa expansão. Fornecedores de infraestrutura elétrica e especialistas em navegação competem agrupando conversores de frequência, transformadores e conectores automatizados que reduzem os tempos de conexão e melhoram a segurança. As autoridades portuárias veem cada vez mais a energia de cais como uma fonte de receita, estabelecendo tarifas de serviço que podem superar o preço do combustível marítimo de baixo teor de enxofre, especialmente em regiões com excedente de geração renovável. A convergência do crescimento dos navios de cruzeiro, das escalas de mega-embarcações porta-contêineres e dos maiores tempos de permanência está elevando as taxas de utilização, reduzindo o período de retorno para sistemas acima de 10 MVA.

Principais Conclusões do Relatório

- Por tipo, as instalações no lado do cais dominaram o mercado de energia de cais com uma participação de 67,5% em 2024; os sistemas no lado do navio acelerarão a um CAGR de 14,4% até 2030.

- Por componente, os conversores de frequência detinham 35,6% da participação do mercado de energia de cais em 2024, enquanto os transformadores avançam a um CAGR de 12,5%.

- Por potência de saída, os sistemas de 5 a 10 MVA representaram 41,8% do tamanho do mercado de energia de cais em 2024; os sistemas acima de 10 MVA estão projetados para crescer a um CAGR de 13,2%.

- Por aplicação, as embarcações porta-contêineres capturaram 36,0% da receita no mercado de energia de cais em 2024; os navios de cruzeiro têm previsão de expansão a um CAGR de 13,6% até 2030.

- Por geografia, a Ásia-Pacífico liderou com 36,2% da participação do mercado de energia de cais em 2024, registrando também o crescimento regional mais rápido a um CAGR de 11,1% até 2030.

- Siemens, ABB e Schneider Electric responderam conjuntamente por cerca de 28% das receitas globais de 2024 no mercado de energia de cais, evidenciando um campo competitivo moderadamente fragmentado.

Tendências e Perspectivas do Mercado Global de Energia de Cais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações rigorosas globais de SOx/NOx e CO₂ | 2.40% | Global, com aplicação antecipada na Califórnia e na UE | Médio prazo (2 a 4 anos) |

| Programas de eletrificação portuária financiados pelo governo | 1.80% | América do Norte e UE, expandindo-se para a APAC | Curto prazo (≤ 2 anos) |

| Crescimento do tempo de permanência em porto de navios de cruzeiro e porta-contêineres | 2.10% | Global, concentrado nos principais portos centrais | Longo prazo (≥ 4 anos) |

| Queda do LCOE de energia renovável em relação ao diesel marítimo | 1.90% | Global, acelerado em regiões ricas em energia renovável | Médio prazo (2 a 4 anos) |

| Microrredes portuárias e armazenamento em baterias para redução de picos | 0.80% | Núcleo da APAC, com expansão para a América do Norte | Longo prazo (≥ 4 anos) |

| Conectores de corrente contínua de energia de cais padronizados pelos fabricantes de equipamentos originais | 1.50% | Global, liderado pela adoção das normas IEEE/IEC | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Rigorosas Globais de SOx/NOx e CO₂

A regra ampliada de Emissões em Berço da Califórnia, que agora abrange petroleiros e transportadores de automóveis, obriga uma redução de 90% nas emissões em berço e recebeu autorização da Agência de Proteção Ambiental dos Estados Unidos em 2024. A FuelEU Maritime aplicará medidas semelhantes nos principais portos da UE a partir de 2025, tornando a capacidade de energia de cais um pré-requisito para escalas regulares.[1] As alianças de navegação agora negociam conexões elétricas garantidas nos contratos de terminal para assegurar a conformidade. Os descontos do Índice Ambiental de Navios recompensam ainda mais as escalas com conexão à rede, inclinando as estruturas de tarifas portuárias em favor dos berços eletrificados. A cascata regulatória está transformando o mercado de energia de cais de uma escolha voluntária de sustentabilidade em uma condição operacional básica para os armadores globais.

Programas de Eletrificação Portuária Financiados pelo Governo

A Lei de Redução de Emissões de Diesel, as subvenções da Comissão de Energia da Califórnia e EUR 400 milhões em fundos federais alemães estão financiando investimentos em subestações, câmaras e carretéis de cabos.[2] O Porto de Hueneme obteve USD 4 milhões para modernizar os berços de carga, enquanto o Terminal de Cruzeiros White Bay em Sydney investirá USD 20 milhões para reduzir 4.000 tCO₂ anualmente. Essas subvenções se sincronizam com os ciclos de modernização da frota, compartilhando custos entre autoridades portuárias e empresas de navegação regular e reduzindo os períodos de retorno para menos de 10 anos em vários locais de adoção antecipada, fortalecendo o mercado de energia de cais.

Crescimento do Tempo de Permanência em Porto de Navios de Cruzeiro e Porta-Contêineres

Os tempos de espera adicionados após o congestionamento da era pandêmica elevaram a permanência média dos navios porta-contêineres, tornando as conexões à rede economicamente atrativas para os armadores. Os navios de cruzeiro frequentemente permanecem de 12 a 24 horas para a rotatividade de passageiros; o PortMiami agora fornece até 16 MW por embarcação, atendendo 21 navios de cruzeiro em sua primeira temporada operacional. A maior utilização aumenta o volume de energia anualizado, melhorando o valor presente líquido dos portos e investidores em todo o mercado de energia de cais. Os softwares digitais de planejamento de berços agora proíbem o funcionamento de motores durante os horários de alta poluição, consolidando ainda mais o uso de energia de cais.

Queda do LCOE de Energia Renovável em Relação ao Diesel Marítimo

As redes ricas em energia eólica do Norte da Europa e as redes ricas em energia solar da Califórnia fornecem eletricidade a um custo marginal inferior ao do óleo combustível de baixo teor de enxofre quando os encargos de taxas de carbono são incluídos. Os operadores de embarcações integram preços internos de carbono de USD 100 t/CO₂e nos modelos de custo, e a eletricidade da rede proveniente de fontes renováveis reduz suas emissões de escopo 1. As tarifas de uso por horário permitem a recarga na tarifa noturna e a redução de picos, frequentemente abaixo do custo do diesel mesmo antes das penalidades de carbono. A mudança econômica torna o mercado de energia de cais uma decisão orientada pelo custo, e não apenas pela conformidade, em 2025.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX para modernização de portos e embarcações | -1.2% | Global, agudo nos mercados portuários em desenvolvimento | Curto prazo (≤ 2 anos) |

| Problemas de incompatibilidade de tensão e frequência | -0.9% | Global, particularmente nas rotas da Ásia-Pacífico para a América do Norte | Médio prazo (2 a 4 anos) |

| Congestionamento de subestações de rede em portos legados | -0.8% | Portos legados da América do Norte e da UE, emergindo na APAC | Médio prazo (2 a 4 anos) |

| Mecanismos incertos de repasse tarifário | -0.6% | Global, agudo em mercados de eletricidade desregulamentados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX para Modernização de Portos e Embarcações

A construção de energia de cais do PortMiami custou USD 125 milhões, um limite que as autoridades menores têm dificuldade em igualar. As modernizações dos armadores custam de USD 1 a 5 milhões por navio para carretéis de alta tensão, transformadores e intertravamentos de segurança. O financiamento é complexo porque os benefícios são distribuídos entre proprietários de navios, operadores de terminais e o público. O retorno varia de 7 a 15 anos, dependendo da utilização; os portos secundários com escalas intermitentes enfrentam horizontes mais longos. Produtos de financiamento especializados surgiram, mas muitos portos de países em desenvolvimento ainda adiam projetos devido a limitações de balanço patrimonial no mercado de energia de cais.

Problemas de Incompatibilidade de Tensão e Frequência

As embarcações que navegam de redes de 60 Hz na América do Norte para redes de 50 Hz na Ásia precisam de conversores de frequência dupla com custo de várias centenas de milhares de dólares. Embora a norma IEEE 80005 forneça um envelope de projeto comum, implementações personalizadas persistem, elevando o risco de falha de conexão. Os padrões de aterramento e distorção harmônica variam, forçando os portos a superespecificar a proteção elétrica. Algumas alianças fazem lobby por fornecimentos uniformes de 11 kV a 60 Hz nos terminais de gateway até 2028, mas a complexidade intermediária suprime a adoção entre os operadores de tonelagem mais antiga no mercado de energia de cais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Dominância do Lado do Cais Impulsiona o Investimento em Infraestrutura

Os sistemas no lado do cais representaram 67,5% das receitas de 2024, refletindo a preferência dos portos por ativos centralizados que atendem a múltiplos berços em sequência no mercado de energia de cais mais amplo. Muitos operadores, no entanto, estão migrando para estratégias híbridas; as instalações no lado do navio devem registrar um CAGR de 14,4% à medida que os armadores buscam segurança em portos que ainda carecem de acesso à rede. As conversões em fases das Balsas do Estado de Washington mostram como os híbridos com conexão à rede combinam baterias a bordo com fornecimentos de cais para reduzir o consumo de combustível em rota.[3] As cidades costeiras que possuem suas próprias concessionárias de energia consideram os modelos no lado do cais mais fáceis de financiar porque as tarifas de serviço de rede alimentam os cofres municipais. Os proprietários de navios permanecem preocupados com incentivos divididos, e alguns estão modernizando equipamentos mínimos a bordo para preparar os ativos para o futuro, enquanto fazem lobby por descontos tarifários que recompensem os pioneiros.

A expansão do setor de cruzeiros amplifica a complexidade da escolha do tipo. Os grandes operadores de cruzeiros preferem câmaras de propriedade do porto que garantam a qualidade da energia, mas modernizam transformadores de redução de tensão redundantes a bordo para itinerários em ilhas menores e não eletrificadas. Por sua vez, os fornecedores de equipamentos oferecem pacotes modulares em skid que permitem aos portos aumentar o tamanho da câmara em incrementos de 1 MVA. O mercado de energia de cais garante que os sistemas no lado do cais mantenham o peso do investimento, mas os projetos no lado do navio provavelmente se acelerarão em centros secundários onde os portos carecem de capital, mas as embarcações ainda querem evitar sobretaxas de combustível.

Por Componente: Conversores de Frequência Lideram em Meio à Complexidade de Integração à Rede

Os conversores de frequência detinham uma participação de 35,6% em 2024 porque reconciliam as redes de cais de 50 Hz com os padrões marítimos de 60 Hz. À medida que as classes de embarcações crescem, surgem defasagens na capacidade dos transformadores; as receitas de transformadores crescerão a um CAGR de 12,5% para atender à classe acima de 10 MVA. Os dispositivos de chaveamento e relés de proteção experimentam demanda estável à medida que os códigos de segurança se tornam mais rigorosos. As soluções de gerenciamento de cabos, incluindo o manuseio automático de carretéis, reduzem os custos de mão de obra e aumentam a velocidade de rotatividade, garantindo uma taxa de adoção estável na faixa intermediária.

Siemens e ABB fornecem módulos integrados de conversor-transformador que reduzem a área ocupada em cais com espaço limitado. Portos como Los Angeles operam mais de 80 câmaras que dependem de chaveamento de média tensão otimizado para resiliência a furacões.[4]Porto de Los Angeles, "Operações de Câmaras AMP," portofla.org A interoperabilidade orientada pelas normas IEC está começando a reduzir os prazos de engenharia personalizada de 18 meses para cerca de 10 meses, o que deve comprimir os cronogramas gerais dos projetos e acelerar o reconhecimento de receitas em toda a pilha de conversores e transformadores.

Por Potência de Saída: Sistemas de Faixa Intermediária Dominam as Instalações Atuais

Os sistemas com classificação de 5 a 10 MVA detinham 41,8% do tamanho do mercado de energia de cais em 2024, adequando-se particularmente aos navios porta-contêineres Panamax e aos cascos de cruzeiro de médio porte. As soluções acima de 10 MVA superarão a um CAGR de 13,2%, refletindo as implantações de mega-navios nas rotas Ásia-Europa e transpacíficas. Os portos do Golfo e do Mediterrâneo estão adicionando arquiteturas de barramento duplo que permitem que dois navios de cruzeiro de 12 MVA atraquem proa a proa sem sobrecarregar a subestação.

As unidades menores de até 5 MVA permanecem relevantes para balsas e serviços de alimentação. As rotas de fiordes escandinavos combinam essas unidades com baterias a bordo para permitir partidas com zero emissões em áreas ecologicamente sensíveis. O design modular de blocos de energia permite que as autoridades empilhem unidades até 15 MVA à medida que o tráfego aumenta, mitigando o CAPEX inicial.

Por Aplicação: Embarcações Porta-Contêineres Lideram a Adoção Apesar do Crescimento dos Navios de Cruzeiro

Os navios porta-contêineres responderam por 36% do faturamento do segmento em 2024, aproveitando a regra da Califórnia que abrange 100% das escalas em Los Angeles e Long Beach. As empresas de cruzeiro, no entanto, registrarão o crescimento médio mais rápido, de 13,6% ao ano, à medida que o turismo de escala se recupera e as expectativas dos passageiros se alinham com o marketing de emissões líquidas zero. Os operadores de terminais observam que os itinerários de cruzeiro são reservados com anos de antecedência, proporcionando-lhes visibilidade de receita que apoia o investimento em energia de cais. As alianças de porta-contêineres, por outro lado, impulsionam a demanda por meio de acordos de compartilhamento de espaço que exigem que todos os parceiros mantenham políticas de conexão à rede, o que distribui os benefícios, mas complica a execução contratual.

As bases navais adotam energia de cais para prontidão e segurança; os padrões da Marinha dos Estados Unidos estipulam alimentações redundantes e filtros harmônicos para proteger sistemas de armas avançados. Os operadores de embarcações Ro-Ro e balsas exploram os tempos de permanência previsíveis para estabelecer retornos rigorosos, particularmente em corredores de curta distância onde a mudança de combustível, de outra forma, corroeria margens estreitas.

Análise Geográfica

A Ásia-Pacífico detinha 36,2% das receitas de 2024 e se expandirá a um CAGR de 11,1% até 2030. O compromisso de duplo carbono da China obriga a capacidade de energia de cais em 50% dos berços costeiros até 2027; subsídios provinciais de até CNY 3 milhões por câmara aceleram a implantação. O Ministério dos Oceanos da Coreia do Sul financia bancos de conversores de 60 Hz em Busan e Incheon, enquanto o Japão integra a energia de cais em sua estratégia marítima de hidrogênio. A Iniciativa de Portos Verdes da Índia destina INR 50 bilhões (USD 612 milhões) para eletrificação, mas os atrasos na confiabilidade da rede permanecem um gargalo.

A Europa se destaca pela maturidade das políticas no mercado de energia de cais. A FuelEU Maritime consolida a demanda nos 50 principais portos da UE a partir de 2025 e destina as receitas de penalidades para maior eletrificação. O programa alemão de EUR 400 milhões financia a infraestrutura de distribuição de câmaras em Hamburgo e Bremerhaven. Os países nórdicos, pioneiros na adoção de balsas, agora testam conexões de cruzeiro de 20 MVA combinadas com baterias no local. O Sul da Europa segue, com Gênova, na Itália, consolidando nós de energia de cais para os circuitos de cruzeiro do Mediterrâneo.

À medida que as regras da Califórnia aprovadas pela Agência de Proteção Ambiental dos Estados Unidos se estendem aos centros do Atlântico e do Golfo, a América do Norte apresenta crescimento robusto no mercado de energia de cais. Dez portos dos Estados Unidos operam energia de cais, e as subvenções federais programam mais nove até 2027. A instalação de USD 125 milhões do PortMiami atende 21 navios de cruzeiro e demonstra resiliência da rede em condições de tempestades tropicais. O Canadá concentra-se nas balsas da Colúmbia Britânica e nos projetos do Rio São Lourenço; a adoção no México é incipiente, mas deve aumentar à medida que os portos do Pacífico competem por escalas transpacíficas que devem satisfazer a conformidade californiana em outros trechos.

Cenário Competitivo

O mercado de energia de cais é moderadamente fragmentado. Siemens, ABB e Schneider Electric aplicam experiência em redes terrestres para fornecer câmaras completas, enquanto Cavotec, Wärtsilä e ESL Power Systems se especializam em interfaces marítimas. Os cinco principais fornecedores controlaram aproximadamente 45% do faturamento de 2024, deixando amplo espaço para empresas regionais de engenharia, aquisição e construção. As parcerias proliferam; a aquisição do SEAM Group pela ABB em 2024 adiciona competências de gestão de ativos que complementam sua linha de conversores. A Siemens separou sua unidade de eMobilidade para aprimorar seu foco nos segmentos marítimo e de aviação de serviço pesado.

A diferenciação de componentes centra-se em skids modulares de conversor-transformador que reduzem a área ocupada em 30% e melhoram a eficiência em 2 a 3 pontos percentuais. Os manipuladores automáticos de plugues que conectam cabos de alta tensão em menos de dois minutos reduzem os custos de mão de obra e as taxas de incidentes de segurança. As camadas de software agora agrupam análises de gestão de energia, faturamento e manutenção preditiva, permitindo que os fornecedores ofereçam contratos de serviço baseados em desempenho em vez de vendas únicas de equipamentos.

Os desafiantes emergentes visam microrredes móveis que montam pacotes de baterias em barcaças flutuantes, fornecendo energia de cais temporária a portos sem capacidade de subestação. As startups de plataformas digitais constroem painéis de emissões em tempo real integrados ao planejamento de berços para recompensar as embarcações que maximizam as horas de conexão à rede. À medida que a pontuação ESG ganha importância no nível do conselho, os pacotes ricos em serviços que garantem reduções verificadas de emissões comandam prêmios de preço e reforçam a fidelização ao fornecedor.

Líderes do Setor de Energia de Cais

Siemens AG

Schneider Electric SE

Cavotec SA

ABB Ltd.

Wärtsilä Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2024: O PortMiami inaugurou uma conexão à rede de USD 125 milhões fornecendo até 16 MW por navio de cruzeiro, a maior implantação na Costa Leste dos Estados Unidos.

- Maio de 2024: A Wärtsilä ganhou um contrato para converter duas balsas da Scandlines em híbridos com conexão à rede, obtendo 80% da energia do cais.

- Junho de 2024: O Porto de Hamburgo iniciou testes de energia de cais com navios porta-contêineres da MSC, visando conexões obrigatórias nos terminais ECT até 2028.

Escopo do Relatório Global do Mercado de Energia de Cais

| Instalação no Lado do Cais |

| Instalação no Lado do Navio |

| Transformadores |

| Dispositivos de Chaveamento |

| Conversores de Frequência |

| Cabos e Conectores |

| Medidores, Painéis de Controle e Outros |

| Até 5 MVA |

| 5 a 10 MVA |

| Acima de 10 MVA |

| Portos Comerciais |

| Portos Navais |

| Embarcações Porta-Contêineres |

| Navios de Cruzeiro |

| Embarcações Ro-Ro |

| Balsas |

| Petroleiros |

| Graneleiros, Navios de Pesquisa e Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo | Instalação no Lado do Cais | |

| Instalação no Lado do Navio | ||

| Por Componente | Transformadores | |

| Dispositivos de Chaveamento | ||

| Conversores de Frequência | ||

| Cabos e Conectores | ||

| Medidores, Painéis de Controle e Outros | ||

| Por Potência de Saída | Até 5 MVA | |

| 5 a 10 MVA | ||

| Acima de 10 MVA | ||

| Por Aplicação | Portos Comerciais | |

| Portos Navais | ||

| Embarcações Porta-Contêineres | ||

| Navios de Cruzeiro | ||

| Embarcações Ro-Ro | ||

| Balsas | ||

| Petroleiros | ||

| Graneleiros, Navios de Pesquisa e Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado global de energia de cais em 2030?

Está previsto atingir USD 3,94 bilhões até 2030, refletindo um CAGR de 10,41% a partir de 2025.

Qual região lidera atualmente no mercado de energia de cais?

A Ásia-Pacífico detém 36,2% da receita de 2024 e é também a área de crescimento mais rápido.

Por que os navios de cruzeiro estão adotando energia de cais rapidamente?

As longas permanências em porto e as regras de emissões mais rigorosas impulsionam um CAGR projetado de 13,6% para as aplicações de cruzeiro.

Qual é a faixa de potência de saída mais comum solicitada pelos portos?

Os sistemas com classificação de 5 a 10 MVA respondem por 41,8% das instalações de 2024.

Quais componentes dominam os gastos atualmente?

Os conversores de frequência lideram com uma participação de 35,6% porque reconciliam as diferentes frequências da rede.

O que dificulta uma implantação mais rápida nas economias em desenvolvimento?

O alto CAPEX inicial e os padrões de rede inconsistentes retardam a adoção apesar do interesse regulatório.

Página atualizada pela última vez em: