Tamanho e Participação do Mercado de Leite Não Lácteo

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

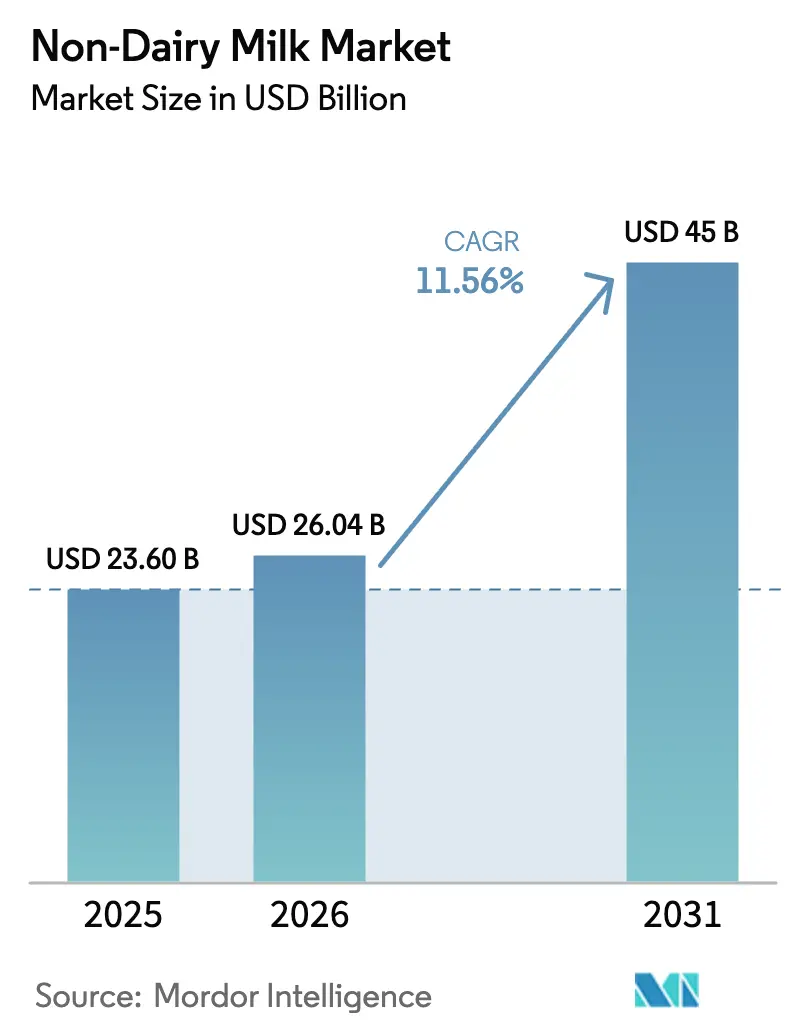

| Tamanho do Mercado (2026) | 26.04 Bilhões de dólares |

| Tamanho do Mercado (2031) | 45 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.56% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Leite Não Lácteo por Mordor Intelligence

O mercado de leite não lácteo foi avaliado em USD 23,60 bilhões em 2025 e espera-se que cresça de USD 26,04 bilhões em 2026 para atingir USD 45 bilhões até 2031, a uma CAGR de 11,56% durante o período de previsão (2026-2031). A demanda por bebidas à base de plantas está aumentando à medida que as definições regulatórias agora classificam bebidas de soja fortificadas e bebidas nutricionalmente comparáveis como parte do grupo de laticínios, permitindo que produtos à base de plantas tenham acesso irrestrito às categorias de mercearia. As cadeias de suprimentos também estão se tornando mais robustas, com a integração vertical entre processadores de amêndoa e aveia reduzindo a volatilidade dos insumos. Além disso, investimentos em latas de alumínio estão estendendo a vida útil em temperatura ambiente, possibilitando maior disponibilidade em lojas de conveniência e máquinas de venda automática. A inovação de produtos deslocou o foco de sabores novos para formulações ricas em nutrientes que atendem aos requisitos dos programas de merenda escolar e cardápios hospitalares, impulsionada por padrões de fortificação mais rigorosos tanto nos Estados Unidos quanto na União Europeia. A padronização em cafeterias continua a desempenhar um papel significativo, com expansões nacionais no Starbucks e em redes de cafés boutique reforçando as expectativas dos consumidores por opções à base de plantas em todos os estabelecimentos de alimentação.

Principais Conclusões do Relatório

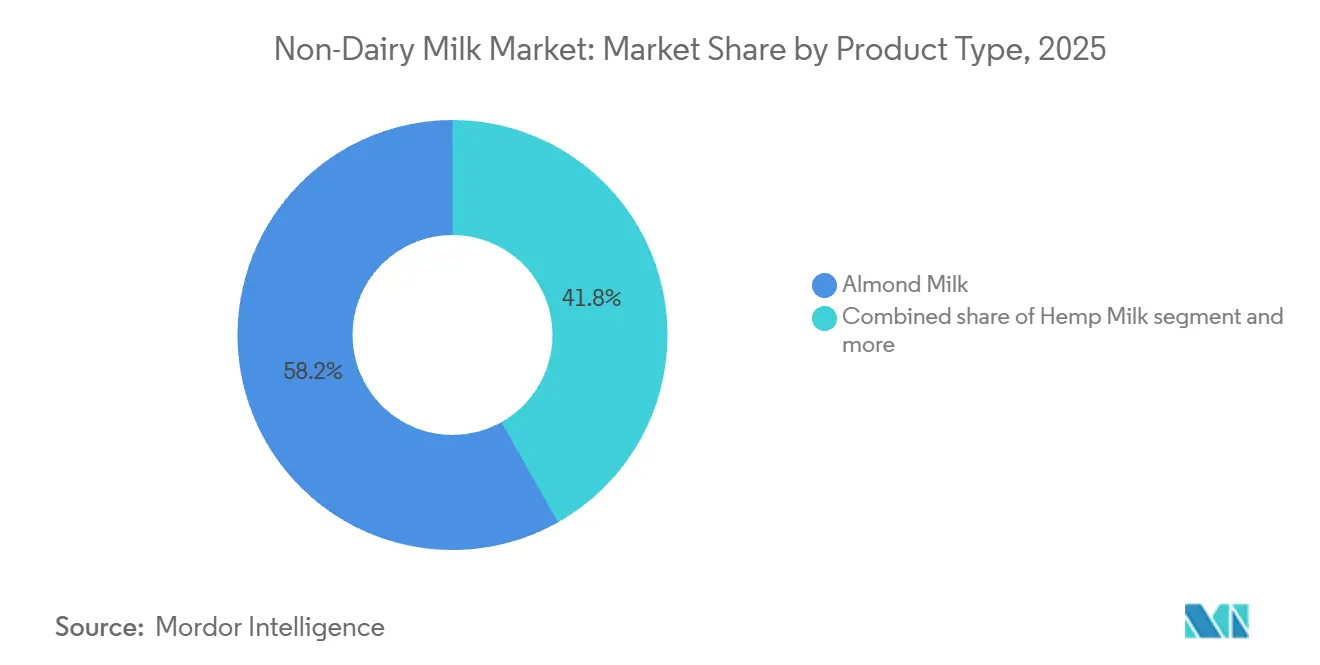

- Por tipo de produto, o leite de amêndoa liderou com 58,16% de participação na receita em 2025; o leite de cânhamo está no caminho certo para registrar a CAGR mais rápida de 12,88% até 2031.

- Por sabor, o sem sabor deteve 72,99% da participação do mercado de leite não lácteo em 2025, enquanto as variantes com sabor avançam a uma CAGR de 12,70% até 2031.

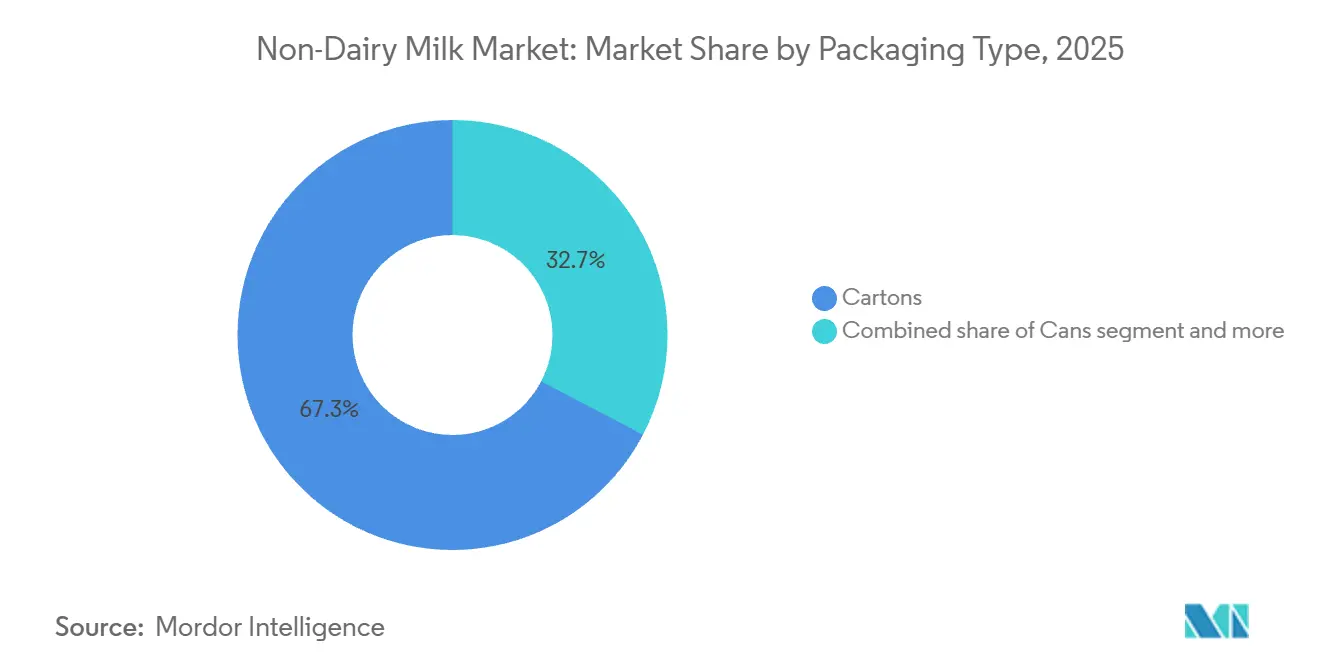

- Por embalagem, as caixas comandaram 67,81% das vendas de 2025; prevê-se que as latas se expandam a uma CAGR de 13,28% até 2031.

- Por canal de distribuição, o consumo fora do local capturou 65,01% da receita de 2025, enquanto o consumo no local deve crescer 13,02% ao ano durante 2026-2031.

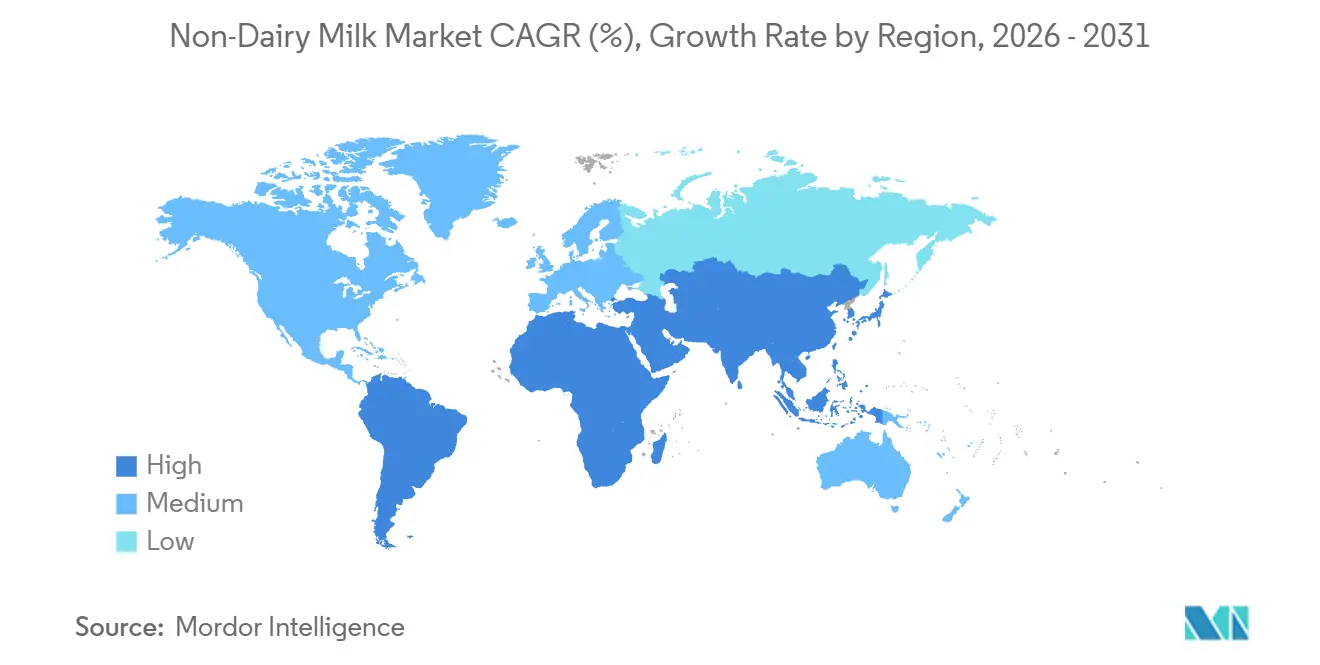

- Por região, a Ásia-Pacífico é o território de crescimento mais rápido, com uma CAGR prevista de 13,00% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Leite Não Lácteo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da intolerância à lactose e alergias a laticínios em todo o mundo | +2.3% | Global, com maior prevalência na Ásia-Pacífico (mais de 90% no Leste Asiático) e moderada na Europa/América do Norte | Longo prazo (≥ 4 anos) |

| Crescimento dos estilos de vida vegano e flexitariano | +1.8% | América do Norte e Europa como núcleo, expandindo-se para a Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Fortificação com vitaminas, minerais e proteínas para melhorar a nutrição | +2.1% | Global, particularmente América do Norte e Europa, onde os marcos regulatórios apoiam alegações de saúde | Médio prazo (2-4 anos) |

| Perfis calóricos mais baixos que apoiam o controle de peso | +1.5% | América do Norte, Europa e centros urbanos afluentes da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Menor impacto ambiental decorrente de menores emissões de gases de efeito estufa | +1.9% | Europa liderando, América do Norte e Ásia-Pacífico seguindo | Longo prazo (≥ 4 anos) |

| Avanços no sabor e na textura que imitam os laticínios | +2.0% | Global, com pesquisa e desenvolvimento concentrados na América do Norte e na Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da intolerância à lactose e alergias a laticínios em todo o mundo

Uma parcela significativa da população global experimenta algum nível de má absorção de lactose após a infância, com taxas de prevalência superiores a 90% nas populações do Leste Asiático e 80% nas comunidades da África Ocidental. Essa predisposição genética estabelece uma demanda de base consistente por alternativas sem lactose, independentemente das tendências alimentares. O Comitê Consultivo das Diretrizes Alimentares dos Estados Unidos de 2025 incluiu explicitamente bebidas de soja fortificadas no grupo de laticínios e observou que outros leites à base de plantas poderiam se qualificar se atendessem ao perfil nutricional dos laticínios, integrando efetivamente essas alternativas à política federal de nutrição. Da mesma forma, o Ministério da Saúde, Trabalho e Bem-Estar do Japão atualizou as diretrizes de merenda escolar para incluir opções não lácteas, refletindo mudanças demográficas à medida que a população envelhecida relata cada vez mais problemas digestivos com o leite tradicional. A inclusão regulatória de alternativas à base de plantas nas compras do setor público, como hospitais, escolas e forças armadas, serve como um importante impulsionador da demanda que permanece inalterado por mudanças nas preferências dos consumidores.

Crescimento dos estilos de vida vegano e flexitariano

Embora o veganismo autodeclarado permaneça abaixo de 5% na maioria dos mercados ocidentais, o comportamento flexitariano, que se refere à substituição periódica de produtos de origem animal por alternativas à base de plantas, tornou-se predominante. Uma pesquisa de 2024 realizada no Reino Unido revelou que 56% dos consumidores compraram leite à base de plantas pelo menos uma vez por mês. No entanto, o Conselho de Desenvolvimento da Agricultura e Horticultura relatou um declínio na autoidentificação flexitariana de 23,2% para 21,5% entre 2023 e 2024. Isso sugere que a adoção de produtos à base de plantas pode estar se estabilizando nos mercados maduros [1]Fonte: AHDB, "Os Números de Flexitarianos Caem à Medida que os Consumidores Buscam Valor," ahdb.org.uk. As coortes geracionais oferecem uma perspectiva mais estratégica: os consumidores da Geração Z em áreas urbanas da China e da Índia estão adotando cada vez mais opções à base de plantas, não por razões éticas, mas como símbolos de status associados à marca de estilo de vida ocidental. Por exemplo, o Starbucks China introduziu lattes de leite de aveia em 2020 e expandiu a oferta para todo o país até 2024, integrando o leite não lácteo nas rotinas diárias de milhões de consumidores da classe média. Esse mecanismo de difusão, que se concentra na premiumização por meio de canais de cafeterias, evita a necessidade de alinhamento ideológico e, em vez disso, capitaliza padrões de consumo aspiracional.

Fortificação com vitaminas, minerais e proteínas para melhorar a nutrição

A orientação de 2024 da Autoridade Europeia para a Segurança dos Alimentos sobre a biodisponibilidade de nutrientes em bebidas à base de plantas fortificadas introduziu limites mais rigorosos para alegações de cálcio e vitamina D. Os fabricantes agora são obrigados a demonstrar taxas de absorção comparáveis às dos produtos lácteos. Essa mudança regulatória oferece uma vantagem às empresas estabelecidas com orçamentos significativos de pesquisa e desenvolvimento capazes de financiar ensaios clínicos, enquanto os novos entrantes menores enfrentam desafios para atender a esses padrões probatórios. A formulação de proteína de ervilha da Ripple Foods oferece 8 gramas de proteína por porção e contém 50% mais cálcio do que o leite de vaca, tornando-a adequada para compradores institucionais, como distritos escolares, que devem cumprir os parâmetros federais de nutrição. Além disso, a atualização de 2024 da Administração de Alimentos e Medicamentos dos Estados Unidos (FDA) para a definição de "saudável" incentiva a fortificação ao permitir que produtos que atendam aos critérios de densidade nutricional exibam alegações na parte frontal da embalagem. Isso cria uma vantagem competitiva para as marcas que priorizam investimentos em ciência de ingredientes. A implicação estratégica é que a fortificação está passando de ser um recurso de marketing para se tornar um requisito regulatório para garantir posicionamento premium nas prateleiras.

Perfis calóricos mais baixos que apoiam o controle de peso

O leite de amêndoa sem açúcar normalmente contém 30-40 calorias por porção de 240 mililitros, o que é significativamente menor em comparação com 150 calorias do leite integral de vaca. Essa diferença calórica ressoa fortemente com consumidores preocupados com o peso e nutricionistas clínicos que priorizam opções de menor teor calórico. Os cenários de modelagem do Comitê Consultivo das Diretrizes Alimentares de 2025 incluíram leites à base de plantas em "padrões alimentares saudáveis" para controle de peso, reforçando ainda mais a credibilidade das alegações de redução calórica. No entanto, essa tendência enfrenta um contratempo à medida que opções enriquecidas com proteínas, como leite de aveia com proteína de ervilha adicionada, podem conter 120-140 calorias por porção, reduzindo a diferença calórica em relação ao leite de vaca em aproximadamente 20-30%. Essa divergência destaca que o posicionamento focado em calorias é mais eficaz no segmento sem sabor e sem açúcar, enquanto os produtos com sabor e enriquecidos com proteínas competem com base em outros atributos nutricionais. Marcas que não adaptam suas mensagens de forma eficaz, como enfatizar a redução calórica para produtos básicos e o teor de proteínas para ofertas premium, correm o risco de criar confusão entre os compradores varejistas e enfraquecer seu posicionamento focado em saúde.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Obstáculos regulatórios em rotulagem e alegações | -1.2% | Europa (restrições de nomenclatura de laticínios), conformidade fragmentada na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Volatilidade da cadeia de suprimentos decorrente de rendimentos agrícolas | -0.9% | Global, com risco agudo na Califórnia (amêndoas), Norte da Europa (aveia) | Curto prazo (≤ 2 anos) |

| Vida útil mais curta para algumas opções à base de plantas | -0.7% | Mercados emergentes com infraestrutura limitada de cadeia de frio (América do Sul, África) | Longo prazo (≥ 4 anos) |

| Inconsistências de sabor em comparação com o leite de vaca | -1.1% | Global, particularmente em mercados com fortes tradições lácteas (Europa, Sul da Ásia) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Obstáculos regulatórios em rotulagem e alegações

A decisão do Tribunal de Justiça da União Europeia de 2017 proíbe o uso de termos relacionados a laticínios, como leite,

manteiga,

ou "queijo" para produtos à base de plantas. Essa decisão forçou as marcas a adotar descritores alternativos como "bebida de aveia" ou bebida de amêndoa,

o que pode diminuir o reconhecimento do consumidor e criar desafios para o marketing transfronteiriço [2]Fonte: EUR-Lex, "Acórdão do Tribunal (Sétima Câmara) de 14 de junho de 2017," eur-lex.europa.eu. Além disso, essa fragmentação regulatória se estende às alegações de saúde. A Autoridade Europeia para a Segurança dos Alimentos (EFSA) exige ensaios clínicos para demonstrar a biodisponibilidade para alegações de fortificação com cálcio e vitamina D, um padrão que muitas marcas menores consideram financeiramente inviável. Por outro lado, a Administração de Alimentos e Medicamentos dos Estados Unidos (FDA) emitiu orientação em 2023 permitindo o uso do termo "leite" para alternativas à base de plantas, sublinhando uma divisão regulatória entre a Europa e os Estados Unidos que complica o desenvolvimento global de produtos. O ônus de conformidade é particularmente pronunciado na região Ásia-Pacífico, onde países como Índia, China e Indonésia aplicam regulamentos de rotulagem distintos com harmonização mínima. Por exemplo, a decisão da Danone em 2024 de racionalizar seu portfólio de produtos à base de plantas foi parcialmente motivada pelos altos custos de manutenção de formulações e embalagens separadas para cada jurisdição, o que pode impactar significativamente a eficiência operacional e a lucratividade.

Volatilidade da cadeia de suprimentos decorrente de rendimentos agrícolas

A Califórnia responde por 80% da produção global de amêndoas. Em 2024, as restrições de alocação de água do estado reduziram a disponibilidade de irrigação para os produtores em 15%, levando a um aperto no fornecimento e ao aumento dos custos de matéria-prima [3]Fonte: Departamento de Agricultura dos Estados Unidos, "O USDA Anuncia Medidas de Conservação de Água na Califórnia," usda.gov. Ao mesmo tempo, os preços da aveia subiram 22% em 2024 devido às condições de seca na Escandinávia e no Canadá, que são as principais regiões de fornecimento de aveia para uso alimentar. Esses aumentos significativos nos custos de insumos exerceram pressão considerável sobre as margens de lucro das marcas que não possuem integração vertical ou capacidades de hedge de commodities. A Blue Diamond Growers, uma cooperativa que gerencia pomares de amêndoas e instalações de processamento, manteve com sucesso preços estáveis ao longo de 2024. No entanto, concorrentes menores enfrentaram aumentos de custos de dois dígitos, que não conseguiram repassar integralmente para os canais varejistas sensíveis ao preço. Essa situação ressalta a importância estratégica de construir resiliência na cadeia de suprimentos por meio de abordagens como diversificação geográfica, agricultura contratual ou integração retroativa. À medida que a volatilidade climática continua a escalar, as marcas que dependem de compras no mercado spot enfrentam pressões estruturais contínuas sobre as margens, o que restringe sua capacidade de investir em inovação ou expandir suas redes de distribuição.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância da Amêndoa Mascara o Avanço Proteico do Cânhamo

Projeta-se que o leite de amêndoa represente 58,16% do volume de 2025, refletindo suas fortes redes de distribuição e a confiança que construiu entre os consumidores ao longo de mais de duas décadas de desenvolvimento da categoria. A marca Almond Breeze da Blue Diamond, lançada em 1998, aproveitou com sucesso a integração vertical em toda a sua cadeia de suprimentos, incluindo pomares de amêndoas, instalações de processamento e parcerias varejistas. Essa abordagem integrada permitiu à marca alcançar eficiências de custo que os concorrentes menores têm dificuldade em igualar, solidificando ainda mais sua posição no mercado.

O leite de cânhamo, por outro lado, está experimentando crescimento rápido, com uma taxa de crescimento anual de 12,88% projetada até 2031, tornando-o o tipo de produto de crescimento mais rápido na categoria. Esse crescimento é amplamente atribuído ao seu perfil completo de aminoácidos e ao teor de ácidos graxos ômega-3, altamente valorizados por consumidores de nutrição esportiva e nutricionistas clínicos. O leite de soja, que já foi o produto líder na categoria, estabilizou-se à medida que alguns consumidores o associam a culturas geneticamente modificadas, apesar da disponibilidade de variantes não geneticamente modificadas (não-OGM). O leite de coco continua a atender nichos de mercado, particularmente em culinárias étnicas e especializadas, mas seu potencial de crescimento é limitado pelo alto teor de gordura saturada, que conflita com as mensagens sobre saúde cardiovascular. Enquanto isso, o leite de aveia ganhou tração significativa, especialmente nos canais de cafeterias, devido às suas superiores propriedades de espumação. Essa vantagem funcional é altamente priorizada pelos baristas, ainda mais do que seus atributos nutricionais. Além disso, o lançamento previsto pela Nestlé em 2024 do leite de ervilha Wunda na Europa visa preencher a lacuna proteica do mercado, oferecendo 7 gramas de proteína por porção para atender ao parâmetro proteico tradicionalmente associado aos laticínios.

Por Sabor: A Premiumização Impulsiona a Aceleração dos Produtos com Sabor

As variantes sem sabor representaram 72,99% das vendas de 2025, impulsionadas pela sua versatilidade em aplicações culinárias, de panificação e de café, onde a doçura adicionada não é preferida. No entanto, as ofertas com sabor devem crescer a uma taxa de 12,70% até 2031, apoiadas por lançamentos sazonais de produtos e pela inclusão de ingredientes funcionais, que permitem prêmios de preço de 20% a 30%. Por exemplo, o lançamento planejado pela Califia Farms em 2024 de um leite de aveia com cúrcuma e gengibre e a variante de edição limitada de matcha da Oatly demonstram como as marcas estão aproveitando o sabor para posicionar produtos para benefícios de bem-estar, em vez de apenas para diferenciação de sabor. Embora o chocolate e a baunilha permaneçam os sabores mais vendidos no segmento com sabor, o crescimento está cada vez mais concentrado em botânicos, adaptógenos e formulações enriquecidas com proteínas voltadas para rotinas matinais e ocasiões de recuperação pós-treino.

O segmento sem sabor está enfrentando pressões de comoditização à medida que a penetração de marcas próprias ultrapassa 35% nas redes de supermercados europeias, diminuindo o poder de precificação dos players de marcas. Em contraste, as unidades de manutenção de estoque (SKUs) com sabor garantem espaço nas prateleiras por meio de inovação e estratégias de oferta por tempo limitado, que mitigam os riscos dos varejistas. Essa divergência indica que as marcas devem defender sua participação no mercado sem sabor por meio de liderança em custos e contratos institucionais, ou migrar para a premiumização no segmento com sabor para manter o crescimento das margens. Empresas que perseguem ambas as estratégias, como a Danone, que gerencia a Silk voltada para o mercado de massa ao lado da premium So Delicious, estão reavaliando seus portfólios à medida que o meio-termo se torna cada vez mais insustentável.

Por Tipo de Embalagem: As Latas Perturbam a Predominância das Caixas

As caixas representaram 67,81% do volume projetado para 2025, apoiadas por décadas de investimento em infraestrutura de envase asséptico e ampla familiaridade do consumidor com o formato Tetra Pak. No entanto, as latas estão experimentando o crescimento mais rápido entre os tipos de embalagem, com uma taxa de crescimento anual de 13,28% até 2031. Esse crescimento é impulsionado pela reciclabilidade infinita do alumínio e pela sua capacidade de estender a vida útil em temperatura ambiente, o que ajuda a reduzir os custos da cadeia de frio. Por exemplo, a expansão planejada pela Califia Farms em 2024 para latas de 12 onças para distribuição em lojas de conveniência de porção individual destaca como esse formato possibilita oportunidades de compra por impulso que as caixas não conseguem atender. As garrafas PET (Politereftalato de Etileno), embora adequadas para consumo em movimento, enfrentam crescentes desafios de sustentabilidade na Europa, onde as taxas sobre plásticos de uso único estão aumentando sob os mandatos de responsabilidade estendida do produtor.

O principal insight estratégico é que as escolhas de embalagem estão influenciando cada vez mais o acesso aos canais. As caixas dominam os canais de supermercados devido à sua economia de estabilidade em prateleira, as latas estão ganhando tração em lojas de conveniência e máquinas de venda automática, e as garrafas PET mantêm relevância em academias e varejo de viagens devido à sua capacidade de vedação. Marcas que se concentram em um único formato de embalagem correm o risco de ficarem presas a um canal, enquanto aquelas que gerenciam portfólios de múltiplos formatos enfrentam complexidade adicional e compressão de margens. Por exemplo, a reestruturação da Oatly em 2024 envolveu a redução de seus formatos de embalagem de cinco para três, priorizando caixas para o varejo e latas para aplicações em serviços de alimentação.

Por Canal de Distribuição: O Consumo no Local Ganha Espaço à Medida que os Serviços de Alimentação se Padronizam

Os canais fora do local, incluindo supermercados, hipermercados, varejo online e lojas de conveniência, representaram 65,01% das vendas projetadas em 2025. Isso reflete o foco da categoria em origens baseadas em mercearia e sua ênfase na penetração domiciliar. No entanto, os canais de consumo no local devem crescer a uma taxa de 13,02% até 2031. Esse crescimento está sendo impulsionado pela crescente adoção de leite à base de plantas em cafeterias e pela padronização desses produtos nos cafés da manhã de hotéis, que estão incorporando o leite à base de plantas nas rotinas diárias dos consumidores. Por exemplo, a introdução do leite de aveia pelo Starbucks em toda a China em 2020 e sua subsequente expansão nacional estabeleceu um hábito de consumo entre milhões de consumidores da classe média que agora esperam opções não lácteas nos estabelecimentos de alimentação. Da mesma forma, o compromisso da Marriott International em 2024 de oferecer leite à base de plantas em todas as suas propriedades até 2026 destaca a mudança dos canais de consumo no local de ofertas de nicho para práticas padrão.

Dentro dos canais fora do local, o varejo online está experimentando crescimento mais rápido em comparação com os pontos de venda físicos, particularmente na região Ásia-Pacífico, onde plataformas de comércio eletrônico como JD.com e Tmall dominam os serviços de entrega de mercearia. Embora os supermercados e hipermercados continuem a deter a maior participação de mercado, eles estão enfrentando pressões de margem devido à crescente penetração de produtos de marcas próprias. Ao mesmo tempo, varejistas especializados e lojas de conveniência estão capturando a demanda por produtos premium e compras por impulso, respectivamente.

Análise Geográfica

A América do Norte representou 33,56% da receita projetada para 2025, impulsionada por duas décadas de desenvolvimento da categoria e clareza regulatória após a orientação de 2023 da Administração de Alimentos e Medicamentos dos Estados Unidos (FDA) que permite o uso do termo "leite" nos rótulos à base de plantas. No entanto, sinais de saturação do mercado estão se tornando evidentes. Os Estados Unidos permanecem o maior mercado de um único país, mas o crescimento está se deslocando para o Canadá e o México, onde a penetração domiciliar está abaixo de 25%, em comparação com 40% nos Estados Unidos. A crescente classe média do México e a proximidade com as cadeias de suprimentos dos Estados Unidos tornam-no um alvo atraente para marcas que buscam crescimento de volume sem as pressões de margem observadas em mercados mais maduros.

Projeta-se que a região Ásia-Pacífico cresça a uma taxa anual de 13,00% até 2031, tornando-a o mercado regional de crescimento mais rápido. Esse crescimento é alimentado pela expansão da classe média da China, pelo envelhecimento da população do Japão e pela alta taxa de intolerância à lactose da Índia, que supera 60%. O mercado de alimentos à base de plantas da China se beneficia das diretrizes dietéticas governamentais que promovem a redução do consumo de proteína animal por razões ambientais. No Japão, o Ministério da Saúde, Trabalho e Bem-Estar atualizou os padrões de merenda escolar em 2024 para incluir opções não lácteas. A Índia apresenta um cenário único em que a alta intolerância à lactose coexiste com uma forte preferência cultural por laticínios, levando à demanda por leite de vaca sem lactose que compete com as alternativas à base de plantas. A expansão nacional do leite de aveia do Starbucks China em 2024 integrou opções não lácteas nas rotinas diárias dos consumidores urbanos, contornando efetivamente as barreiras ideológicas.

Na Europa, os marcos regulatórios apresentam desafios para as estratégias de branding. A decisão do Tribunal de Justiça da União Europeia de 2017 proíbe que produtos à base de plantas usem termos relacionados a laticínios, exigindo que as empresas usem descritores como bebida de aveia,

o que pode reduzir o reconhecimento do consumidor. Alemanha, Reino Unido e Países Baixos lideram em penetração domiciliar, enquanto o Sul da Europa, incluindo Itália, Espanha e Portugal, fica atrás devido a tradições lácteas mais fortes e menores taxas de intolerância à lactose. O Mecanismo de Ajuste de Carbono na Fronteira da União Europeia, previsto para entrar em vigor em 2026, imporá tarifas sobre as importações de laticínios com base nas emissões incorporadas, potencialmente criando uma vantagem de custo para as alternativas à base de plantas produzidas domesticamente.

Cenário Competitivo

O mercado demonstra fragmentação moderada, caracterizada pela ausência de um player dominante e pela presença de especialistas regionais ao lado de empresas multinacionais. Danone, Nestlé e Oatly detêm espaço significativo nas prateleiras dos mercados ocidentais, deixando oportunidades para players emergentes como a Ripple Foods, cuja formulação de proteína de ervilha oferece densidade proteica equivalente à dos laticínios a um custo menor. O pedido de Oferta Pública Inicial (IPO) da Califia Farms em 2024 reflete confiança na demanda de longo prazo, apesar da volatilidade de curto prazo, enquanto os esforços de reestruturação da Oatly, incluindo fechamentos de instalações e refinanciamento de dívidas, destacam as pressões de margem enfrentadas por marcas que escalaram rapidamente sem atingir paridade de custos com os laticínios. A integração vertical está emergindo como uma vantagem competitiva, com empresas como a Blue Diamond controlando pomares de amêndoas e operações de processamento, protegendo-se assim das flutuações de preços de commodities que impactam as margens dos concorrentes. A atividade de patentes está concentrada em áreas como tecnologias de emulsificação e fortificação, com a Oatly defendendo seus métodos de processamento de beta-glucano e a Nestlé registrando patentes de texturização de proteína de ervilha em 2024.

As oportunidades de crescimento estão concentradas em três áreas principais: padronização de serviços de alimentação no local, onde redes hoteleiras e restaurantes de serviço rápido estão incorporando leite à base de plantas como opções padrão; desenvolvimento de produtos de cânhamo e avelã, que permanecem subutilizados apesar de seus perfis nutricionais superiores; e expansão da cadeia de frio em mercados emergentes, particularmente no Sudeste Asiático e na América do Sul, onde formatos estáveis em temperatura ambiente podem resolver limitações de infraestrutura. A penetração de marcas próprias nos mercados de supermercados europeus sinaliza um risco de comoditização para marcas não diferenciadas, enquanto os segmentos com sabor e enriquecidos com proteínas mantêm preços premium por meio de inovação contínua. O foco estratégico para as empresas é claro: elas devem alcançar liderança em custos por meio de integração vertical e escala, ou focar na diferenciação funcional e sensorial para justificar preços premium e combater a concorrência de marcas próprias.

As oportunidades de espaço em branco são evidentes em áreas como serviços de alimentação no local, onde o leite à base de plantas está se tornando uma opção padrão em hotéis e restaurantes de serviço rápido. Além disso, os produtos de cânhamo e avelã, que oferecem benefícios nutricionais superiores, permanecem subdistribuídos. Em mercados emergentes como o Sudeste Asiático e a América do Sul, a expansão da infraestrutura de cadeia de frio pode ajudar a resolver os desafios de distribuição, particularmente com formatos estáveis em temperatura ambiente. As empresas devem priorizar a conquista de liderança em custos por meio de integração vertical e escala, ou focar na diferenciação em funcionalidade e atributos sensoriais para sustentar preços premium e mitigar os riscos representados pela penetração de marcas próprias, que está crescendo nos mercados de supermercados europeus.

Líderes do Setor de Leite Não Lácteo

Danone SA

Oatly Group AB

Blue Diamond Growers

Nestlé SA

Vitasoy International Holdings Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Ripple Foods lançou seu Leite Orgânico à Base de Plantas nas variantes Original e Baunilha, oferecendo 5% de proteína por porção derivada de proteína de ervilha. Formulado com cinco ou menos ingredientes simples e sem alérgenos e sem gomas ou óleos, o produto atende à crescente demanda por alternativas lácteas nutritivas e de rótulo limpo, e está disponível em varejistas selecionados nos Estados Unidos.

- Abril de 2025: A Danone lançou a Silk Protein, uma alternativa de leite à base de plantas com alto teor de proteínas, contendo 13 gramas de proteína completa por porção. Este produto oferece 50% mais proteína do que o leite de vaca, enquanto contém 50% menos açúcar, com o objetivo de preencher uma lacuna de mercado e renovar o interesse em produtos lácteos à base de plantas.

- Maio de 2024: A Lactalis Canada lançou a Enjoy, uma linha de leite à base de plantas sem açúcar e com alto teor de proteínas, produzida em sua recém-convertida instalação vegana em Sudbury, fortalecendo seu portfólio de alternativas lácteas, apoiando metas de ESG e climáticas, e capitalizando no mercado de bebidas à base de plantas de rápido crescimento do Canadá.

Escopo do Relatório Global do Mercado de Leite Não Lácteo

O mercado de leite não lácteo compreende alternativas à base de plantas ao leite de vaca tradicional, feitas a partir de fontes como soja, amêndoa, aveia, coco, arroz e ervilha. Essas bebidas são projetadas para replicar a textura e o perfil nutricional do leite, impulsionadas por fatores como a crescente adoção do veganismo, intolerância à lactose, preocupações com sustentabilidade e preferências dos consumidores focadas em saúde. O mercado é segmentado por tipo de produto, incluindo Leite de Aveia, Leite de Cânhamo, Leite de Avelã, Leite de Soja, Leite de Amêndoa, Leite de Coco e Leite de Castanha de Caju; por sabor, categorizado como Com Sabor e Sem Sabor; por tipo de embalagem, incluindo Garrafas de Politereftalato de Etileno (PET), Latas, Caixas e Outros; por canal de distribuição, dividido em Consumo no Local e Consumo Fora do Local, com o Consumo Fora do Local subdividido em Lojas de Conveniência, Varejistas Especializados, Supermercados e Hipermercados, Varejo Online e Outros; e por geografia, abrangendo América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. O dimensionamento do mercado foi realizado em termos de valor em USD e volume em litros para todos os segmentos mencionados acima.

| Leite de Aveia |

| Leite de Cânhamo |

| Leite de Avelã |

| Leite de Soja |

| Leite de Amêndoa |

| Leite de Coco |

| Leite de Castanha de Caju |

| Com Sabor |

| Sem Sabor |

| Garrafas PET |

| Latas |

| Caixas |

| Outros |

| Consumo no Local | |

| Consumo Fora do Local | Lojas de Conveniência |

| Varejistas Especializados | |

| Supermercados e Hipermercados | |

| Varejo Online | |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Leite de Aveia | |

| Leite de Cânhamo | ||

| Leite de Avelã | ||

| Leite de Soja | ||

| Leite de Amêndoa | ||

| Leite de Coco | ||

| Leite de Castanha de Caju | ||

| Por Sabor | Com Sabor | |

| Sem Sabor | ||

| Por Tipo de Embalagem | Garrafas PET | |

| Latas | ||

| Caixas | ||

| Outros | ||

| Por Canal de Distribuição | Consumo no Local | |

| Consumo Fora do Local | Lojas de Conveniência | |

| Varejistas Especializados | ||

| Supermercados e Hipermercados | ||

| Varejo Online | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Definição de mercado

- Alternativas Lácteas - As alternativas lácteas são alimentos feitos a partir de leite/óleos de origem vegetal em vez de seus produtos de origem animal habituais, como queijo, manteiga, leite, sorvete, iogurte, etc. O leite alternativo à base de plantas ou não lácteo é o segmento de crescimento mais rápido na nova categoria de desenvolvimento de produtos alimentares de bebidas funcionais e especiais em todo o mundo.

- Manteiga Não Láctea - A manteiga não láctea é uma alternativa vegana à manteiga convencional, feita a partir de uma mistura de óleos vegetais. Com o aumento de dietas alternativas como vegetarianismo, veganismo e intolerância ao glúten, a manteiga vegetal é um substituto saudável e não lácteo para a manteiga comum.

- Sorvete Não Lácteo - O sorvete à base de plantas é uma categoria em crescimento. O sorvete não lácteo é um tipo de sobremesa feita sem ingredientes de origem animal. Geralmente é considerado um substituto para o sorvete comum para aqueles que não podem ou não consomem produtos de origem animal ou derivados de animais, incluindo ovos, leite, creme ou mel.

- Leite à Base de Plantas - Os leites à base de plantas são substitutos do leite feitos a partir de nozes (por exemplo, avelãs, sementes de cânhamo), sementes (por exemplo, gergelim, nozes, cocos, castanhas de caju, amêndoas, arroz, aveia, etc.) ou leguminosas (por exemplo, soja). Leites à base de plantas, como leite de soja e leite de amêndoa, são populares no Leste Asiático e no Oriente Médio há séculos.

| Palavra-chave | Definição |

|---|---|

| Manteiga Cultivada | A manteiga cultivada é preparada submetendo a manteiga bruta a processamento químico e adicionando certos emulsificantes e ingredientes externos. |

| Manteiga Não Cultivada | Este tipo de manteiga é aquela que não foi processada de nenhuma forma. |

| Queijo Natural | O tipo de queijo em sua forma mais natural. É feito a partir de produtos e ingredientes naturais e simples, incluindo sais frescos e naturais, corantes naturais, enzimas e leite de alta qualidade. |

| Queijo Processado | O queijo processado passa pelos mesmos processos que o queijo natural; no entanto, requer mais etapas e muitas formas diferentes de ingredientes. A fabricação de queijo processado envolve derreter o queijo natural, emulsificá-lo e adicionar conservantes e outros ingredientes ou corantes artificiais. |

| Creme Simples | O creme simples contém cerca de 18% de gordura. É uma camada única de creme que aparece sobre o leite fervido. |

| Creme Duplo | O creme duplo contém 48% de gordura, mais do que o dobro da quantidade de gordura do creme simples. É mais pesado e espesso do que o creme simples. |

| Creme de Chantilly | Este tem um percentual de gordura muito maior do que o creme simples (36%). Usado para cobrir bolos, tortas e sobremesas e como espessante para molhos, sopas e recheios. |

| Sobremesas Congeladas | Sobremesas destinadas a serem consumidas congeladas. Por exemplo, sorvetes de fruta, sorbets, iogurtes congelados. |

| Leite UHT (Leite de Ultra-Alta Temperatura) | Leite aquecido a uma temperatura muito alta. O processamento de ultra-alta temperatura (UHT) do leite envolve aquecimento por 1 a 8 segundos a 135-154°C, o que elimina o microrganismo patogênico formador de esporos, resultando em um produto com vida útil de vários meses. |

| Manteiga Não Láctea / Manteiga à Base de Plantas | Manteiga feita a partir de óleo de origem vegetal, como coco, palma, etc. |

| Iogurte Não Lácteo | Iogurte feito tipicamente a partir de nozes, como amêndoas, castanhas de caju, cocos, e também de outros alimentos como soja, bananas-da-terra, aveia e ervilhas. |

| Consumo no Local | Refere-se a restaurantes, restaurantes de serviço rápido e bares. |

| Consumo Fora do Local | Refere-se a supermercados, hipermercados, canais online, etc. |

| Queijo Neufchâtel | Um dos tipos de queijo mais antigos da França. É um queijo macio, levemente quebradiço, maturado em molde, com casca florida, produzido na região de Neufchâtel-en-Bray, na Normandia. |

| Flexitariano | Refere-se a um consumidor que prefere uma dieta semivegetariana, centrada em alimentos de origem vegetal com inclusão limitada ou ocasional de carne. |

| Intolerância à Lactose | A intolerância à lactose é uma reação do sistema digestivo à lactose, o açúcar presente no leite. Causa sintomas desconfortáveis em resposta ao consumo de produtos lácteos. |

| Cream Cheese | O cream cheese é um queijo fresco macio e cremoso com sabor levemente ácido, feito a partir de leite e creme. |

| Sorbets | O sorbet é uma sobremesa congelada feita com gelo combinado com suco de frutas, purê de frutas ou outros ingredientes, como vinho, licor ou mel. |

| Sherbet | O sherbet é uma sobremesa congelada adoçada feita com frutas e algum tipo de produto lácteo, como leite ou creme. |

| Estável em Prateleira | Alimentos que podem ser armazenados com segurança em temperatura ambiente, ou <q>na prateleira,</q> por pelo menos um ano e não precisam ser cozidos ou refrigerados para serem consumidos com segurança. |

| DSD | A Entrega Direta em Loja é o processo na gestão da cadeia de suprimentos em que o produto é entregue diretamente da planta de fabricação ao varejista. |

| OU Kosher | A Orthodox Union Kosher é uma agência de certificação kosher sediada na cidade de Nova York. |

| Gelato | O gelato é uma sobremesa cremosa congelada feita com leite, creme de leite e açúcar. |

| Vacas Alimentadas com Pasto | As vacas alimentadas com pasto têm permissão para pastar em pastagens, onde comem uma variedade de gramíneas e trevo. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura