Tamanho e Participação do Mercado de Leite Não Lácteo da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

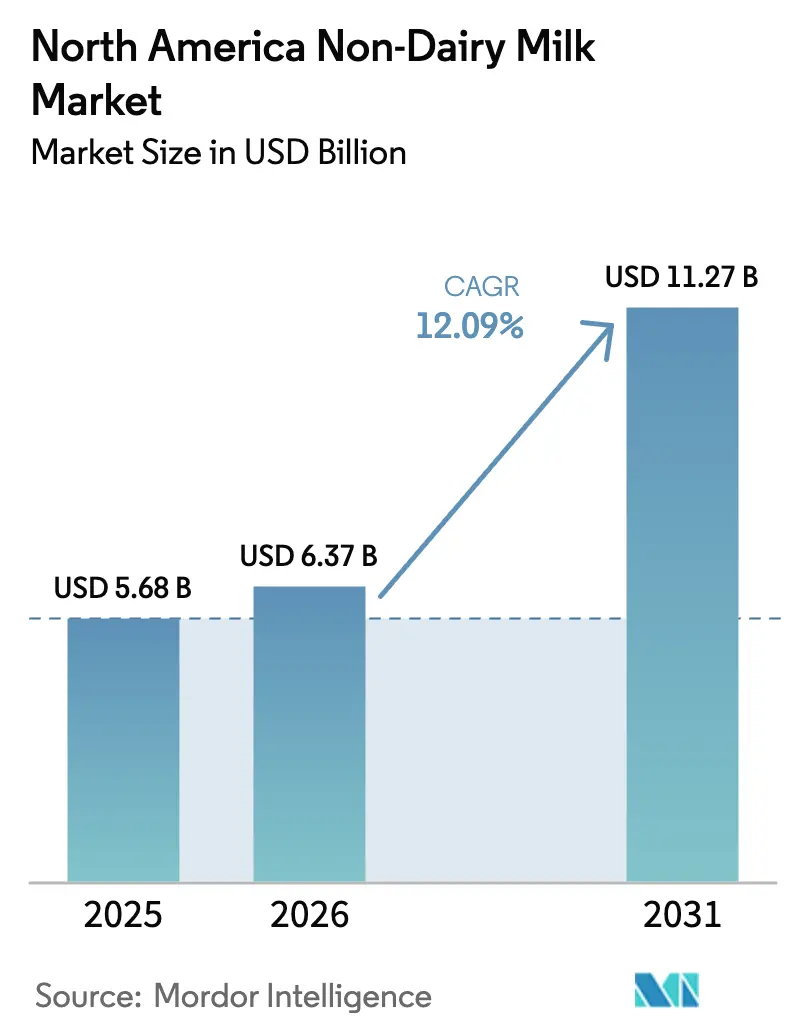

| Tamanho do mercado no ano base (2025) | 5.68 Bilhões de dólares |

| Tamanho do Mercado (2026) | 6.37 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.27 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.09% CAGR |

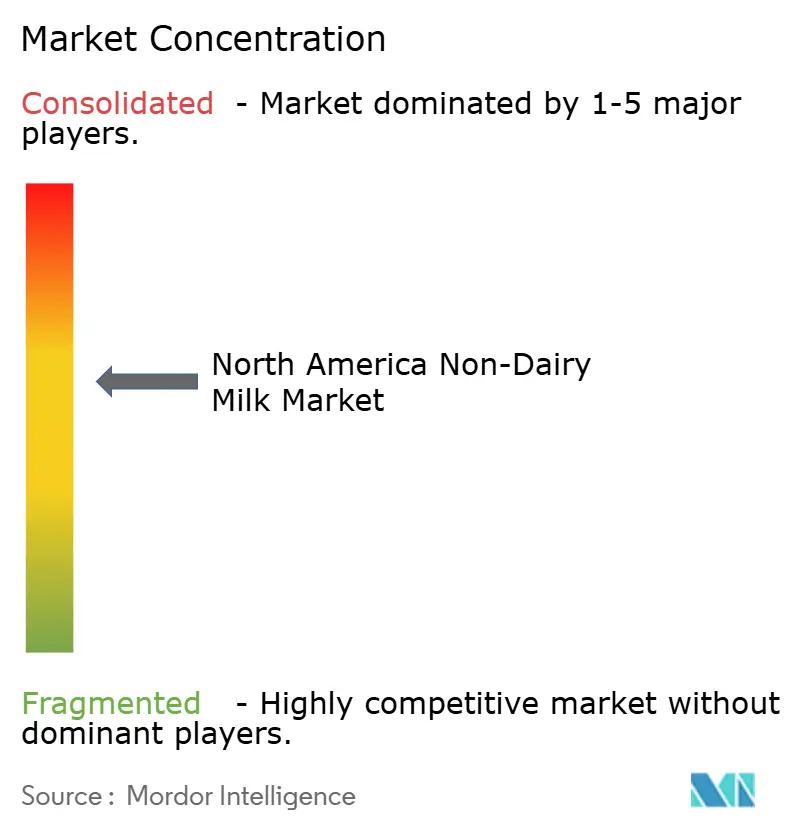

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Leite Não Lácteo da América do Norte por Mordor Intelligence

O tamanho do mercado de Leite Não Lácteo deve crescer de USD 5,68 bilhões em 2025 para USD 6,37 bilhões em 2026 e está previsto para atingir USD 11,27 bilhões até 2031 a um CAGR de 12,09% ao longo de 2026-2031. Uma mudança sustentada em direção à nutrição centrada em plantas, maior conscientização sobre intolerância à lactose e evidências claras de menores impactos ambientais em comparação com os lácteos estão impulsionando essa expansão. Consumidores em áreas metropolitanas estão adotando produtos premium e fortificados que prometem benefícios cardiovasculares e digestivos, enquanto restaurantes de serviço rápido e redes de café estão ampliando cardápios à base de plantas para acompanhar o ritmo dos gostos em evolução. A inovação no processamento enzimático está fechando as lacunas históricas de sabor e textura, o que, juntamente com o crescente espaço nas prateleiras do varejo, permite que novas variantes, como leite de cânhamo e leite de aveia, passem de nicho para o mercado convencional. Sinais regulatórios, incluindo as contínuas concessões do Departamento de Agricultura dos Estados Unidos (USDA) para pesquisa de proteínas vegetais e a clareza da Administração de Alimentos e Medicamentos (FDA) sobre as regras de rotulagem, reduzem o risco de políticas e aceleram os fluxos de capital para a categoria.

Principais Conclusões do Relatório

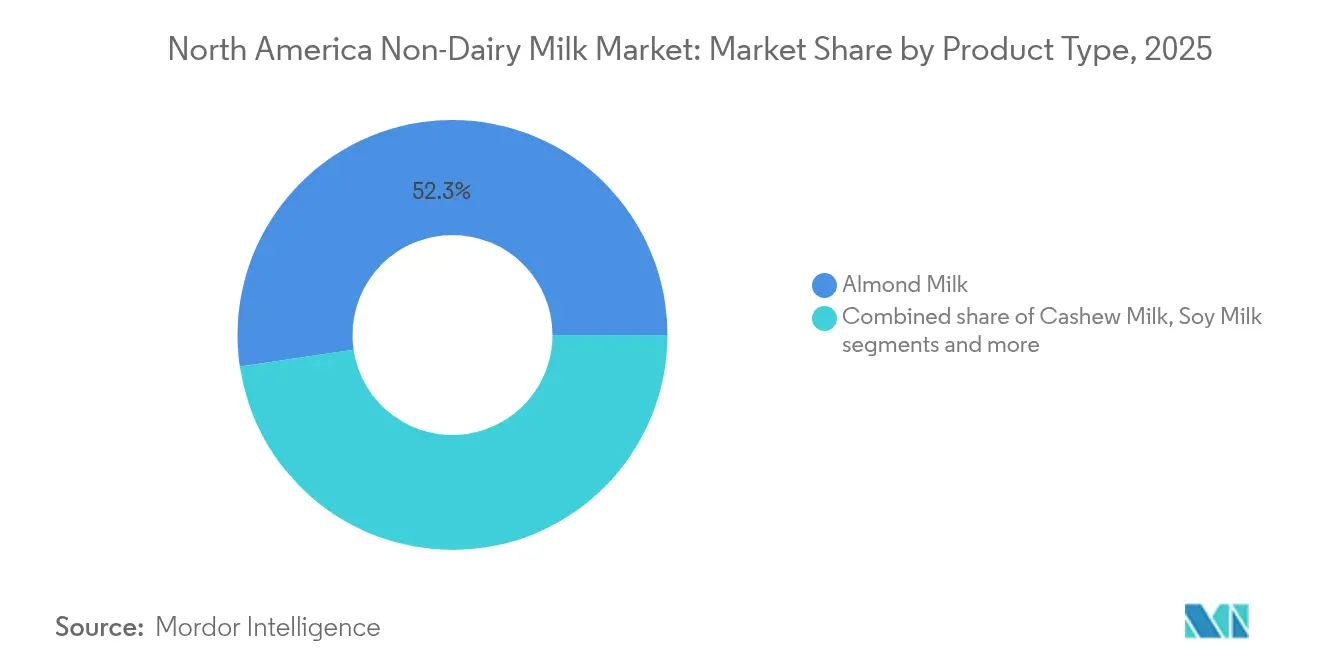

- Por tipo de produto, o leite de amêndoa deteve 52,34% da participação do mercado de Leite Não Lácteo em 2025, enquanto o leite de cânhamo deve crescer a um CAGR de 14,06% até 2031.

- Por tipo de embalagem, as caixas lideraram com 60,72% da receita de 2025, enquanto as garrafas PET devem se expandir a um CAGR de 12,89% até 2031.

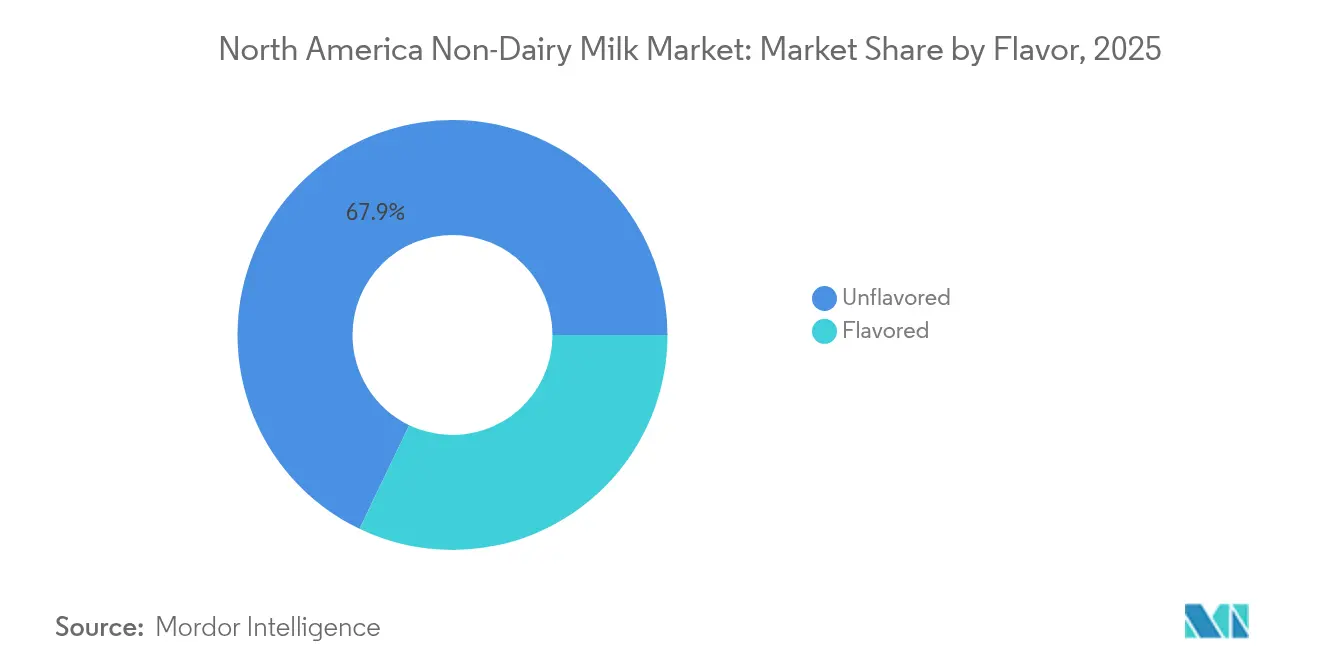

- Por sabor, as variantes sem sabor representaram 67,88% das vendas de 2025; as opções com sabor devem avançar a um CAGR de 13,01% durante o período de previsão.

- Por canal de distribuição, o comércio externo representou 88,05% das vendas de 2025, enquanto o comércio interno deve crescer a um CAGR de 13,48% até 2031.

- Por país, os Estados Unidos comandaram 82,98% das vendas de 2025 e o México é a geografia de crescimento mais rápido com um CAGR de 13,18% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Leite Não Lácteo da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente conscientização sobre saúde e tendências de bem-estar | +2.1% | América do Norte, com maior impacto nos centros urbanos | Médio prazo (2 a 4 anos) |

| Prevalência crescente de intolerância à lactose e alergias a lácteos | +1.8% | Regional, com concentrações mais elevadas nas populações hispânicas e asiático-americanas | Longo prazo (≥ 4 anos) |

| Aumento do veganismo, dietas flexitarianas e à base de plantas | +2.4% | Estados Unidos e Canadá como mercados principais, expandindo-se para o México | Médio prazo (2 a 4 anos) |

| Alta conscientização sobre sustentabilidade ambiental e bem-estar animal | +1.9% | América do Norte, particularmente entre millennials e Geração Z | Longo prazo (≥ 4 anos) |

| Apoio governamental a iniciativas à base de plantas | +1.3% | Nível federal e estadual dos Estados Unidos, programas nacionais do Canadá | Curto prazo (≤ 2 anos) |

| Demanda crescente entre os demografias mais jovens e urbanos | +2.2% | Áreas metropolitanas nos Estados Unidos, Canadá e México | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente conscientização sobre saúde e tendências de bem-estar

Consumidores preocupados com a saúde estão cada vez mais identificando o leite não lácteo como bebidas funcionais que oferecem benefícios nutricionais direcionados além da hidratação básica. As diretrizes dietéticas de 2024 da Associação Americana do Coração promovem ativamente fontes de proteínas vegetais para apoiar a saúde cardiovascular. Esse respaldo posicionou produtos como o leite de aveia enriquecido com proteína de ervilha como opções orientadas ao bem-estar, em vez de simples substitutos dos lácteos [1]Fonte: Associação Americana do Coração, "As proteínas vegetais podem ajudar a reduzir o risco de pressão arterial elevada", heart.org. Os fabricantes estão aproveitando essa tendência para implementar estratégias de precificação premium, com variantes orgânicas e fortificadas atingindo preços 30 a 40% mais altos em comparação com as alternativas convencionais. Nos mercados urbanos, os consumidores demonstram forte disposição de pagar por produtos que oferecem vantagens de saúde percebidas. Como resultado, ingredientes funcionais como probióticos, ácidos graxos ômega-3 e compostos adaptogênicos estão se tornando recursos padrão, diferenciando ainda mais esses produtos em um mercado competitivo.

Prevalência crescente de intolerância à lactose e alergias a lácteos

O interesse dos consumidores no consumo de proteínas continua crescendo, com 71% dos americanos buscando ativamente aumentar sua ingestão de proteínas, conforme destacado pela Pesquisa de Alimentação e Saúde de 2024 do Conselho Internacional de Informação sobre Alimentos [2]Fonte: Conselho Internacional de Informação sobre Alimentos, "Pesquisa de Alimentação e Saúde 2024", ific.org, impulsionando o mercado de leite não lácteo da América do Norte, à medida que indivíduos afetados de diversos grupos étnicos, incluindo afro-americanos, hispânicos, asiático-americanos e nativos americanos, recorrem a alternativas vegetais fortificadas como leite de amêndoa, aveia, soja e coco, que oferecem alto teor proteico aliado ao conforto digestivo. A maior conscientização sobre saúde leva os consumidores a adotar essas opções para melhor tolerância, suporte muscular e nutrição, fomentando inovações em formulações que replicam a cremosidade dos lácteos, ao mesmo tempo que atendem a estilos de vida veganos e preferências éticas entre os demografias mais jovens. Essa mudança fortalece a disponibilidade no varejo por meio de supermercados e canais online, consolidando os leites não lácteos enriquecidos com proteína como produtos essenciais do cotidiano.

Aumento do veganismo, dietas flexitarianas e à base de plantas

O aumento do veganismo, do flexitarianismo e das dietas à base de plantas impulsiona o mercado de leite não lácteo da América do Norte, pois, de acordo com o Instituto de Alimentação Boa (Good Food Institute), 59% dos lares norte-americanos adquiriram alimentos à base de plantas em 2024[3]Fonte: Instituto de Alimentação Boa (Good Food Institute), Perspectivas do mercado varejista dos EUA para o setor à base de plantas,

gfi.org — um número consistente com o ano anterior, refletindo uma adoção convencional sustentada por motivações éticas, ambientais e de saúde que favorecem alternativas sustentáveis como leite de amêndoa, aveia, soja e coco em detrimento dos lácteos tradicionais. Essa mudança amplia a diversidade de produtos com sabores inovadores, blends para barista e opções fortificadas adaptadas às preferências de rótulo limpo e funcional, apelando a demografias multiculturais e compradores convencionais por meio de supermercados, comércio eletrônico e canais especializados. Marcas como Oatly, Califia Farms e Lactalis capitalizam sobre essa tendência por meio de formulações limpas e parcerias, transitando os leites não lácteos de nicho para produtos essenciais do cotidiano em meio à crescente penetração no varejo.

Alta conscientização sobre sustentabilidade ambiental e bem-estar animal

Na América do Norte, a crescente conscientização sobre sustentabilidade ambiental e bem-estar animal está impulsionando o mercado de leite não lácteo. Os consumidores estão cada vez mais recorrendo a alternativas vegetais, como leite de amêndoa, aveia, soja e coco, para mitigar a pegada de carbono e o consumo de água associados à pecuária leiteira, além de abordar preocupações éticas sobre as condições do gado. Essa mudança não apenas ressoa com a demanda por produtos de rótulo limpo, mas também estimulou marcas como Oatly e Califia Farms a inovar. Essas marcas estão desenvolvendo formulações de baixo impacto e de fontes ecológicas, e visando estrategicamente os millennials e a Geração Z com consciência ética por meio de embalagens transparentes e certificações. Além disso, a crescente preferência pelo leite não lácteo é impulsionada por seus benefícios percebidos à saúde, incluindo níveis mais baixos de colesterol e adequação para indivíduos com intolerância à lactose. Com disponibilidade ampliada em supermercados, plataformas de comércio eletrônico e canais de serviço alimentar, os leites não lácteos se consolidaram firmemente como a escolha preferida para aqueles que buscam nutrição diária sustentável. A crescente variedade de sabores e opções fortificadas, como vitaminas e minerais adicionados, aumenta ainda mais o seu apelo, tornando-os uma alternativa versátil e funcional aos produtos lácteos tradicionais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preço premium em comparação com o leite lácteo | -1.7% | América do Norte, particularmente mercados rurais sensíveis ao preço | Médio prazo (2 a 4 anos) |

| Diferenças de sabor e textura em relação aos lácteos tradicionais | -1.4% | Regional, com variações regionais de preferência de sabor | Longo prazo (≥ 4 anos) |

| Equivalência nutricional limitada e desafios de fortificação | -0.9% | Segmentos preocupados com a saúde em toda a América do Norte | Curto prazo (≤ 2 anos) |

| Restrições regulatórias sobre rotulagem e alegações | -0.6% | Nível federal dos Estados Unidos, com interpretações estaduais variadas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preço premium em comparação com o leite lácteo

O mercado enfrenta desafios significativos devido à precificação premium, especialmente quando comparado ao leite lácteo tradicional. As alternativas à base de plantas, incluindo leite de amêndoa, aveia, soja e coco, consistentemente atingem preços mais elevados. Essa disparidade de preços decorre dos custos elevados associados às matérias-primas, processamento e fortificação. Esses custos mais altos tornam as opções não lácteas menos acessíveis para lares com orçamento restrito, especialmente durante períodos de inflação. Como resultado, muitos flexitarianos sensíveis ao preço e consumidores convencionais percebem essas alternativas como produtos de luxo em vez de produtos essenciais do cotidiano. Essa percepção limita ainda mais a sua adoção. As marcas trabalham ativamente para resolver esse problema equilibrando seu posicionamento premium com a necessidade de crescimento de volume. Para conseguir isso, estão expandindo as ofertas de marcas próprias e implementando estratégias de otimização de custos. Apesar desses esforços, a diferença de preço continua a atuar como uma barreira significativa, dificultando uma penetração de mercado mais ampla e retardando a adoção de produtos de leite não lácteo em toda a região.

Diferenças de sabor e textura em relação aos lácteos tradicionais

O mercado enfrenta desafios significativos devido às diferenças de sabor e textura em comparação com os lácteos tradicionais. Os consumidores frequentemente consideram que as alternativas vegetais, como leite de amêndoa, aveia, soja e coco, possuem perfis de sabor distintos que vão de nozes e feijão a cereal ou aquoso. Esses produtos frequentemente apresentam consistências mais finas ou texturas granulosas, que não conseguem replicar a cremosidade e o sabor neutro que definem os lácteos tradicionais. Essas lacunas sensoriais desencorajam tanto os consumidores fiéis de lácteos quanto os que ocasionalmente mudam, particularmente em aplicações como culinária, confeitaria e preparação de café. Nesses cenários, problemas como separação, amargor ou espuma inadequada frequentemente comprometem o desempenho e a satisfação geral das opções não lácteas. Os fabricantes trabalharam ativamente para resolver essas deficiências desenvolvendo inovações em emulsificantes e criando blends especializados para barista. Embora esses avanços tenham mitigado algumas preocupações, as diferenças persistentes continuam a limitar a adoção mais ampla entre os consumidores que priorizam experiências sensoriais semelhantes às dos lácteos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância da Amêndoa Enfrenta a Inovação do Cânhamo

O leite de amêndoa detém a maior participação de mercado de 52,34% no mercado de leite não lácteo da América do Norte em 2025. Essa dominância decorre da familiaridade consolidada dos consumidores, construída ao longo de anos de presença no mercado. A ampla disponibilidade no varejo em supermercados, plataformas online e lojas especializadas reforça sua posição nos Estados Unidos e no Canadá. As principais marcas como Silk, Almond Breeze e Califia Farms impulsionam a fidelidade por meio de distribuição abrangente e inovação consistente em sabores e formulações. O perfil de sabor suave e baixo teor calórico do leite de amêndoa atrai consumidores intolerantes à lactose e flexitarianos que buscam substitutos versáteis para os lácteos. Lançamentos recentes, como variantes de baunilha estáveis em prateleira com rótulos limpos, solidificam ainda mais sua liderança em meio à crescente conscientização sobre saúde.

O leite de cânhamo surge como o segmento de crescimento mais rápido, com um CAGR de 14,06% projetado até 2031 no mercado de leite não lácteo da América do Norte. Essa expansão acelerada reflete a demanda crescente por alternativas densas em nutrientes que se destacam por perfis completos de proteína e ácidos graxos ômega. Consumidores focados em saúde priorizam esses benefícios, diferenciando o leite de cânhamo de opções menos abrangentes. A América do Norte detém uma parcela significativa do mercado global de leite de cânhamo, sustentando altas taxas de crescimento de cerca de 14,5% na região. Inovações em variantes sem açúcar e fortificadas atendem às tendências de bem-estar e dietas veganas. A trajetória do segmento sinaliza uma mudança mais ampla em direção a bebidas sustentáveis e funcionais em cenários competitivos.

Por Tipo de Embalagem: Caixas Lideram Enquanto Garrafas PET Crescem Rapidamente

A embalagem tradicional em caixas detém a participação de mercado dominante de 60,72% no mercado de leite não lácteo da América do Norte em 2025. Essa liderança decorre de cadeias de fornecimento bem estabelecidas que garantem produção e distribuição eficientes nos principais varejistas como Walmart e Kroger. As caixas proporcionam vida útil prolongada, crucial para preservar a frescura das bebidas à base de plantas em meio à crescente demanda por leites de amêndoa e aveia. Os consumidores associam as caixas à qualidade e frescura superiores, aprimorando as decisões de compra em supermercados e canais online. A versatilidade do formato suporta vários tamanhos, desde porções individuais até embalagens familiares, alinhando-se às diversas necessidades domésticas. Inovações contínuas, como caixas recicláveis e assépticas, reforçam ainda mais sua posição em um cenário competitivo.

As garrafas PET exibem o crescimento mais rápido, com um CAGR de 12,89% até 2031 no segmento de embalagens de leite não lácteo da América do Norte. Esse crescimento decorre de recursos de conveniência como tampas reutilizáveis e designs ergonômicos adaptados para estilos de vida em movimento. Tamanhos controlados por porção atraem profissionais ocupados e entusiastas de fitness que buscam nutrição portátil de leites de cânhamo ou soja. A natureza leve do PET reduz os custos de envio, beneficiando os canais de comércio externo que representam 90% das vendas. Propriedades de barreira aprimoradas protegem contra luz e oxigênio, mantendo a integridade do produto por períodos prolongados. A mudança para PET reflete tendências mais amplas em plásticos sustentáveis e conveniência de uso único em meio à crescente adoção à base de plantas.

Por Sabor: A Base Sem Sabor Suporta o Crescimento Com Sabor

As variedades de leite não lácteo sem sabor dominam o mercado da América do Norte em 2025 com uma participação expressiva de 67,88%. Essa grande presença no mercado está enraizada na preferência dos consumidores por produtos versáteis que se adequam a uma ampla gama de usos, incluindo culinária, confeitaria e consumo com cereais, proporcionando demanda consistente em múltiplas aplicações. A demanda estável por opções sem sabor suporta eficiências de fabricação e simplifica o planejamento do varejo, garantindo operações tranquilas na cadeia de fornecimento. Os consumidores frequentemente preferem leites sem sabor por seu sabor neutro e adaptabilidade a receitas, o que aumenta seu apelo tanto nos setores doméstico quanto de serviço alimentar. As principais marcas aproveitam essa preferência oferecendo formulações de rótulo limpo e sem açúcar, que atraem consumidores preocupados com a saúde e sensíveis a alérgenos.

Por outro lado, os segmentos de leite não lácteo com sabor estão experimentando o crescimento mais rápido, com um CAGR de 13,01% projetado até 2031. Esse robusto crescimento é impulsionado pela inovação contínua em perfis de sabor, incluindo variedades sazonais e opções indulgentes que atraem consumidores experientes. Os leites com sabor incorporam cada vez mais ingredientes funcionais como vitaminas adicionadas, minerais e probióticos, visando necessidades nutricionais específicas e tendências de bem-estar. O portfólio de sabores em expansão aumenta o engajamento dos consumidores e incentiva a experimentação entre demografias mais jovens e sensíveis a tendências. As marcas estão investindo em blends para barista e combinações com cafés especiais, estimulando ainda mais a demanda nos canais de varejo e serviço alimentar. Esse crescimento indica uma mudança em direção à personalização e inovação de sabores no mercado de leite não lácteo norte-americano em evolução.

Por Canal de Distribuição: A Dominância do Comércio Externo Enfrenta a Expansão do Comércio Interno

Os canais de comércio externo dominam o mercado de leite não lácteo da América do Norte com uma participação de 88,05% em 2025, alinhando-se estreitamente com relatórios de aproximadamente 90% de dominância na região. Essa posição de comando reflete os padrões centrais de consumo doméstico de produtos não lácteos como leite de amêndoa e aveia, que os consumidores estocam para uso diário em cereais, smoothies e receitas. As parcerias de varejo estabelecidas com supermercados como Walmart, Target e Kroger, bem como hipermercados e lojas de conveniência, garantem ampla acessibilidade e espaço dedicado nas prateleiras de até 30% para opções à base de plantas. O segmento se beneficia do robusto crescimento do comércio eletrônico por meio de plataformas como a Amazon, solidificando ainda mais sua liderança em meio à crescente demanda doméstica pós-pandemia. A estabilidade do comércio externo suporta um planejamento de estoque previsível e economias de escala para os principais players como Silk e Califia Farms.

Os canais de comércio interno representam o segmento de crescimento mais rápido com um CAGR de 13,48% até 2031 no mercado de leite não lácteo da América do Norte. Essa expansão é impulsionada pelo crescente uso em serviços alimentares em cafeterias como Starbucks, restaurantes e ambientes institucionais, incluindo escolas e refeitórios corporativos que buscam opções veganas. As formulações de blend para barista otimizadas para espumar e preparar lattes impulsionam a demanda, com inovações como as variantes focadas em café da Oatly aprimorando a versatilidade do cardápio. O canal captura oportunidades de precificação premium à medida que os consumidores priorizam escolhas à base de plantas nas refeições fora de casa, impulsionadas pelas tendências flexitarianas e pela conscientização sobre a intolerância à lactose. O crescimento acelera por meio de parcerias entre marcas e redes, expandindo a presença de produtos não lácteos além de cafeterias de nicho para restaurantes convencionais.

Análise Geográfica

Os Estados Unidos comandam uma participação dominante de 82,98% no mercado de leite não lácteo da América do Norte em 2025. Essa posição decorre de uma robusta infraestrutura de varejo, incluindo grandes redes como Walmart, Target, Kroger e Whole Foods, que alocam até 30% do espaço em prateleiras para opções à base de plantas. A alta conscientização dos consumidores sobre intolerância à lactose, tendências veganas e sustentabilidade ambiental impulsiona a adoção de produtos premium entre demografias preocupadas com a saúde. A Califórnia lidera o consumo em nível estadual devido à sua população orientada ao bem-estar, centros de produção de amêndoas e consciência ecológica, fomentando forte demanda por variantes locais e orgânicas. Texas e Flórida exibem crescimento acelerado, impulsionado pela expansão das comunidades hispânicas que adotam alternativas não lácteas e pelo crescente reconhecimento da intolerância à lactose em diversas áreas urbanas. O elevado poder de compra permite amplo acesso a marcas inovadoras como Silk e Califia Farms em supermercados e plataformas de comércio eletrônico.

O México demonstra o crescimento mais rápido na região com um CAGR de 13,18% até 2031 no mercado de leite não lácteo da América do Norte. O aumento da renda disponível entre os lares urbanos de classe média apoia compras premium à base de plantas em meio à expansão econômica. As tendências de urbanização concentram a demanda em cidades como Cidade do México e Guadalajara, onde os formatos modernos de varejo introduzem diversas opções de amêndoa, aveia e soja. As mudanças culturais em direção aos padrões alimentares ocidentais, particularmente entre millennials e Geração Z, aceleram a adoção de leites não lácteos na cultura do café e nas rotinas de café da manhã. O crescente conhecimento sobre alergias a lácteos e sustentabilidade apela aos consumidores mais jovens que buscam bebidas funcionais. Marcas locais e participantes internacionais capitalizam sobre esse momentum por meio de marketing direcionado e localização de sabores.

O Canadá opera como um mercado maduro e estável dentro do leite não lácteo da América do Norte, com ênfase nos segmentos orgânico e premium com crescimento constante. Centros urbanos como Toronto e Vancouver impulsionam o desempenho, onde a consciência ambiental e os estilos de vida flexitarianos impulsionam as vendas de opções sustentáveis como o leite de aveia. A forte presença no varejo em Loblaws e Sobeys, juntamente com o comércio eletrônico, garante acessibilidade para consumidores focados em saúde. Os requisitos de rotulagem bilíngue e os regulamentos de saúde provinciais exigem conformidade, favorecendo marcas estabelecidas com expertise regulatória como Oatly e Silk. As inovações de rótulo limpo e blends para barista atendem à cultura de café prevalente nas principais cidades. O mercado se beneficia de altas taxas de adoção vegana e prevalência de sensibilidade a lácteos, posicionando o Canadá como líder de nicho premium.

Cenário Competitivo

O mercado de leite não lácteo da América do Norte apresenta um cenário competitivo moderadamente fragmentado, caracterizado pela presença de conglomerados alimentares estabelecidos, marcas especializadas à base de plantas e disruptores emergentes. Os principais players como Danone aproveitam suas extensas cadeias de fornecimento globais e redes de distribuição para alcançar eficiências de custo e manter uma posição sólida no mercado. Por outro lado, marcas especializadas como Oatly e Califia Farms focam no posicionamento premium, enfatizando inovação e qualidade para obter margens de lucro mais elevadas. Essa competição dinâmica fomenta uma gama diversificada de ofertas, atendendo às variadas preferências dos consumidores e necessidades dietéticas.

Uma tendência estratégica fundamental no mercado é a integração vertical, com empresas investindo cada vez mais em sourcing de ingredientes, capacidades de processamento e canais diretos ao consumidor. Ao controlar múltiplos estágios da cadeia de fornecimento, as empresas visam aumentar a eficiência operacional e capturar maior valor. Essa abordagem não apenas reduz a dependência de fornecedores externos, mas também permite que as empresas mantenham qualidade consistente do produto e respondam rapidamente às demandas do mercado. Essas estratégias são particularmente críticas em um mercado onde as expectativas dos consumidores em relação à sustentabilidade, transparência e valor nutricional estão aumentando de forma constante.

Os avanços tecnológicos desempenham um papel fundamental na formação da dinâmica competitiva do mercado de leite não lácteo. Inovações em técnicas de processamento, como tratamentos enzimáticos, processamento de alta pressão e emulsificação especializada, estão ajudando os fabricantes a criar produtos que imitam de perto o sabor, a textura e os perfis nutricionais do leite lácteo tradicional. Além disso, investimentos significativos em pesquisa e desenvolvimento em tecnologias de fermentação e métodos de extração de proteínas são evidentes através de um número crescente de depósitos de patentes. A fermentação de precisão, em particular, tem o potencial de revolucionar a economia da produção de ingredientes, abrindo caminho para soluções econômicas e escaláveis que poderiam redefinir o mercado nos próximos anos.

Líderes do Setor de Leite Não Lácteo da América do Norte

Blue Diamond Growers

Califia Farms LLC

Campbell Soup Company

Oatly Group AB

Danone S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A marca californiana de laticínios à base de plantas Eclipse Foods revelou um novo produto de leite integral, afirmando ser "indistinguível" de suas contrapartes tradicionais de origem animal. A Eclipse afirma que seu Leite Integral Não Lácteo "replica verdadeiramente o leite", isolando proteínas de ervilhas e grão-de-bico e imitando a estrutura molecular dos lácteos.

- Junho de 2024: A SunOpta anunciou uma expansão de USD 26 milhões de sua instalação em Modesto, Califórnia, e obteve acordos de distribuição cobrindo 6.700 locais de varejo para os produtos Dream Oatmilk Barista. A expansão aumenta a capacidade de produção em 40% e fortalece a posição da SunOpta no segmento de serviço alimentar em rápido crescimento.

- Fevereiro de 2024: A Califia Farms revelou sua mais recente oferta, Califia Farms Complete. Este cremoso leite à base de plantas possui nove nutrientes essenciais, oito gramas de proteína, todos os nove aminoácidos essenciais e contém metade do açúcar encontrado no leite lácteo tradicional. Elaborado a partir de uma mistura exclusiva de proteínas de ervilha, grão-de-bico e fava.

Escopo do Relatório do Mercado de Leite Não Lácteo da América do Norte

Leite de Amêndoa, Leite de Castanha de Caju, Leite de Coco, Leite de Cânhamo, Leite de Aveia, Leite de Soja são cobertos como segmentos por Tipo de Produto. Comércio Externo, Comércio Interno são cobertos como segmentos por Canal de Distribuição. Canadá, México, Estados Unidos são cobertos como segmentos por País.| Leite de Amêndoa |

| Leite de Castanha de Caju |

| Leite de Coco |

| Leite de Soja |

| Leite de Avelã |

| Leite de Cânhamo |

| Leite de Aveia |

| Outros |

| Com Sabor |

| Sem Sabor |

| Garrafas PET |

| Latas |

| Caixas |

| Outros (Tetrapack, Sachês) |

| Comércio Externo | Supermercados e Hipermercados |

| Lojas de Conveniência | |

| Varejo Online | |

| Varejistas Especializados | |

| Outros | |

| Comércio Interno |

| Estados Unidos |

| Canadá |

| México |

| Restante da América do Norte |

| Por Tipo de Produto | Leite de Amêndoa | |

| Leite de Castanha de Caju | ||

| Leite de Coco | ||

| Leite de Soja | ||

| Leite de Avelã | ||

| Leite de Cânhamo | ||

| Leite de Aveia | ||

| Outros | ||

| Sabor | Com Sabor | |

| Sem Sabor | ||

| Por Tipo de Embalagem | Garrafas PET | |

| Latas | ||

| Caixas | ||

| Outros (Tetrapack, Sachês) | ||

| Por Canal de Distribuição | Comércio Externo | Supermercados e Hipermercados |

| Lojas de Conveniência | ||

| Varejo Online | ||

| Varejistas Especializados | ||

| Outros | ||

| Comércio Interno | ||

| Por País | Estados Unidos | |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

Definição de mercado

- Alternativas Lácteas - As alternativas lácteas são alimentos feitos a partir de leite/óleos de origem vegetal em vez de seus produtos animais habituais, como queijo, manteiga, leite, sorvete, iogurte, etc. O leite alternativo à base de plantas ou não lácteo é o segmento de crescimento mais rápido na categoria mais recente de desenvolvimento de produtos alimentares funcionais e de bebidas especiais em todo o mundo.

- Manteiga Não Láctea - A manteiga não láctea é uma alternativa vegana à manteiga, feita a partir de uma mistura de óleos vegetais. Com o aumento das dietas alternativas como vegetarianismo, veganismo e intolerância ao glúten, a manteiga vegetal é um substituto saudável não lácteo para a manteiga comum.

- Sorvete Não Lácteo - O sorvete à base de plantas é uma categoria em crescimento. O sorvete não lácteo é um tipo de sobremesa feita sem nenhum ingrediente animal. Geralmente é considerado um substituto para o sorvete regular para aqueles que não podem ou não consomem produtos animais ou derivados de animais, incluindo ovos, leite, creme ou mel.

- Leite à Base de Plantas - Os leites à base de plantas são substitutos do leite feitos a partir de nozes (por exemplo, avelãs, sementes de cânhamo), sementes (por exemplo, gergelim, nozes, cocos, castanhas de caju, amêndoas, arroz, aveia, etc.) ou leguminosas (por exemplo, soja). Os leites à base de plantas, como leite de soja e leite de amêndoa, são populares no Leste Asiático e no Oriente Médio há séculos.

| Palavra-chave | Definição |

|---|---|

| Manteiga Cultivada | A manteiga cultivada é preparada fazendo a manteiga crua passar por processamento químico e adicionando determinados emulsificantes e ingredientes estranhos. |

| Manteiga Não Cultivada | Este tipo de manteiga é aquele que não foi processado de nenhuma forma. |

| Queijo Natural | O tipo de queijo em sua forma mais natural. É feito de produtos e ingredientes naturais e simples, incluindo sais frescos e naturais, cores naturais, enzimas e leite de alta qualidade. |

| Queijo Processado | O queijo processado passa pelos mesmos processos que o queijo natural; no entanto, requer mais etapas e muitas formas diferentes de ingredientes. A fabricação de queijo processado envolve derreter o queijo natural, emulsificá-lo e adicionar conservantes e outros ingredientes artificiais ou corantes. |

| Creme Simples | O creme simples contém cerca de 18% de gordura. É uma única camada de creme que aparece sobre o leite fervido. |

| Creme Duplo | O creme duplo contém 48% de gordura, mais que o dobro da quantidade de gordura do creme simples. É mais pesado e mais espesso que o creme simples. |

| Creme de Chantilly | Este tem um percentual de gordura muito mais alto que o creme simples (36%). Usado para decorar bolos, tortas e pudins e como espessante para molhos, sopas e recheios. |

| Sobremesas Congeladas | Sobremesas destinadas a ser consumidas em estado congelado. Ex.: sorbets, sorvetes de frutas, iogurtes congelados. |

| Leite UHT (Leite de temperatura ultra-alta) | Leite aquecido a uma temperatura muito elevada. O processamento de leite em temperatura ultra-alta (UHT) envolve aquecimento por 1 a 8 segundos a 135–154°C, o que elimina o microrganismo patogênico formador de esporos, resultando em um produto com vida útil de vários meses. |

| Manteiga não láctea/Manteiga à base de plantas | Manteiga feita a partir de óleo de origem vegetal, como coco, palma, etc. |

| Iogurte Não Lácteo | Iogurte feito tipicamente a partir de nozes, como amêndoas, castanhas de caju, cocos, e também de outros alimentos como soja, bananas-da-terra, aveia e ervilhas. |

| Comércio Interno | Refere-se a restaurantes, restaurantes de serviço rápido e bares. |

| Comércio Externo | Refere-se a supermercados, hipermercados, canais online, etc. |

| Queijo Neufchâtel | Um dos tipos de queijo mais antigos da França. É um queijo macio, levemente quebradiço, maturado em molde, com casca florida, produzido na região de Neufchâtel-en-Bray, na Normandia. |

| Flexitariano | Refere-se a um consumidor que prefere uma dieta semi-vegetariana, centrada em alimentos de origem vegetal com inclusão limitada ou ocasional de carne. |

| Intolerância à Lactose | A intolerância à lactose é uma reação do sistema digestivo à lactose, o açúcar do leite. Ela causa sintomas desconfortáveis em resposta ao consumo de produtos lácteos. |

| Cream Cheese | O cream cheese é um queijo fresco macio e cremoso com sabor levemente ácido, feito de leite e creme. |

| Sorbets | O sorbet é uma sobremesa congelada feita com gelo combinado com suco de frutas, purê de frutas ou outros ingredientes, como vinho, licor ou mel. |

| Sherbet | O sherbet é uma sobremesa congelada adoçada feita com frutas e algum tipo de produto lácteo, como leite ou creme. |

| Estável em prateleira | Alimentos que podem ser armazenados com segurança em temperatura ambiente, ou "na prateleira", por pelo menos um ano e não precisam ser cozidos ou refrigerados para serem consumidos com segurança. |

| DSD | A Entrega Direta em Loja (DSD) é o processo na gestão da cadeia de fornecimento pelo qual o produto é entregue diretamente da planta de fabricação para o varejista. |

| OU Kosher | A Certificação Kosher da União Ortodoxa (OU Kosher) é uma agência de certificação kosher sediada na cidade de Nova York. |

| Gelato | O gelato é uma sobremesa cremosa congelada feita com leite, creme de leite pesado e açúcar. |

| Vacas Alimentadas com Pasto | As vacas alimentadas com pasto têm permissão para pastar em pastagens, onde consomem uma variedade de gramíneas e trevo. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas, e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante durante todo o período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura