Tamanho e Participação do Mercado de Alternativas ao Laticínio na Índia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

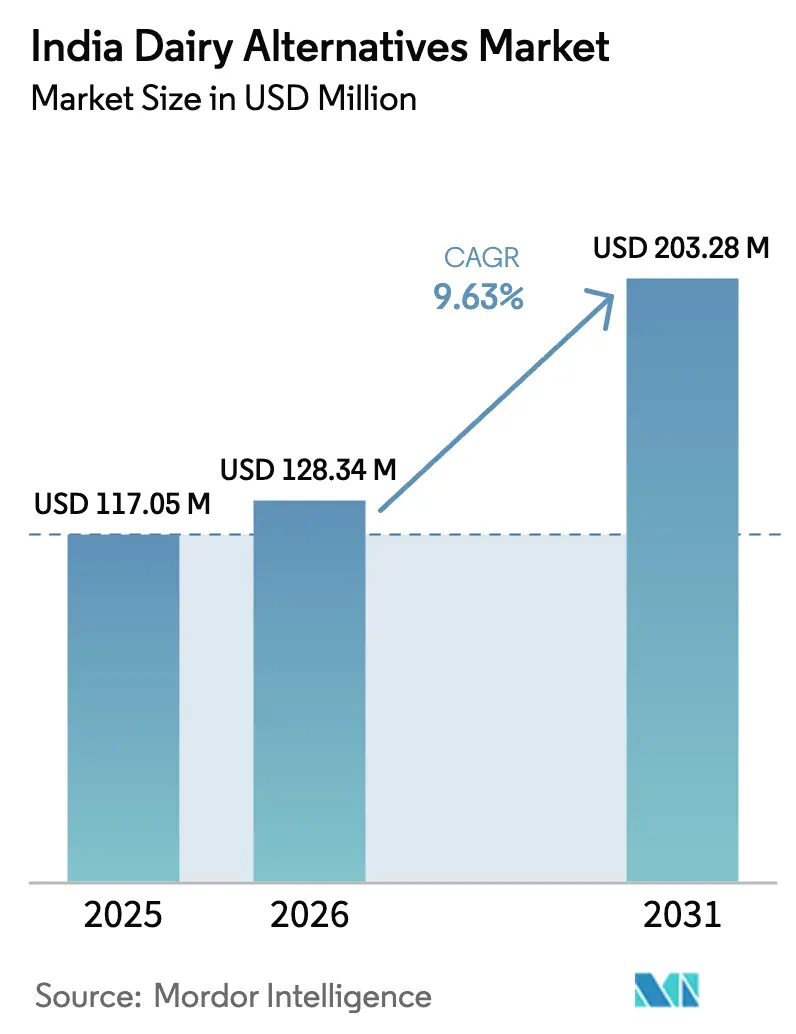

| Tamanho do mercado no ano base (2025) | 117.05 Milhões de dólares |

| Tamanho do Mercado (2026) | 128.34 Milhões de dólares |

| Tamanho do Mercado (2031) | 203.28 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.63% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Alternativas ao Laticínio na Índia por Mordor Intelligence

O tamanho do Mercado de Alternativas ao Laticínio na Índia está projetado em USD 117,05 milhões em 2025, USD 128,34 milhões em 2026, e deverá atingir USD 203,28 milhões até 2031, crescendo a um CAGR de 9,63% de 2026 a 2031. Este crescimento é impulsionado principalmente pela crescente prevalência de intolerância à lactose, que está promovendo uma mudança estrutural nas preferências dos consumidores em direção a bebidas de baixo índice glicêmico e sem colesterol, que os produtos lácteos tradicionais não conseguem oferecer. Consumidores millennials urbanos e da Geração Z em cidades de Nível 1 estão emergindo como principais impulsionadores dessa tendência, pois estão dispostos a pagar um preço premium — 2 a 3 vezes mais — por bebidas à base de soja, amêndoa e aveia. Essas bebidas não apenas refletem a cultura de cafés, mas também se alinham com os valores do estilo de vida flexitariano adotados por esses grupos demográficos. A crescente presença desses produtos nas prateleiras do varejo organizado e nas plataformas de comércio rápido aumentou significativamente sua visibilidade. No entanto, a falta de infraestrutura adequada de cadeia de frio tornou necessária uma estratégia de prioridade ambiente, que prioriza caixas estáveis em temperatura ambiente em detrimento de formatos frescos, apesar da demanda dos consumidores por alternativas mais frescas. Além disso, a introdução de novas regulamentações de rotulagem da FSSAI, que exigem divulgações como "Não Contém Gordura do Leite", deve impor custos de conformidade de curto prazo aos fabricantes. No entanto, espera-se que essas regulamentações legitimem a categoria de laticínios de origem vegetal ao fornecer uma estrutura regulatória e uma definição clara, promovendo assim o crescimento de longo prazo e a confiança do consumidor.

Principais Conclusões do Relatório

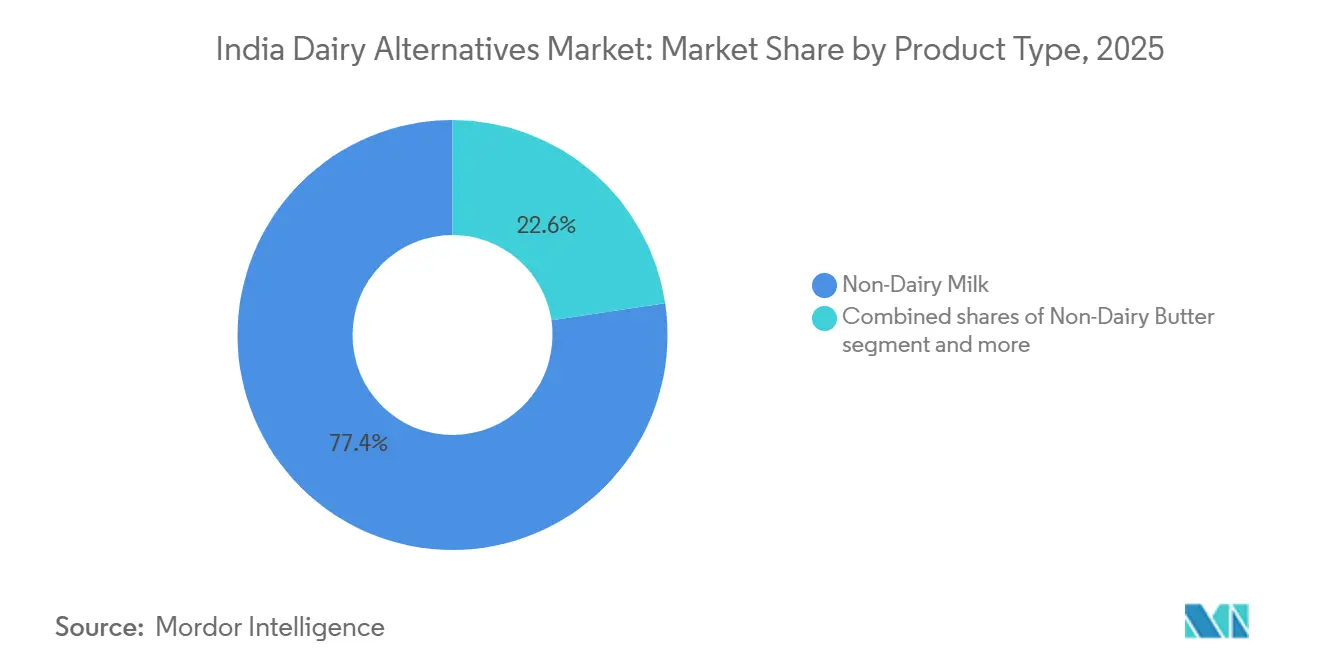

- Por tipo de produto, o Leite Não Lácteo liderou com 77,36% da participação do mercado de alternativas ao laticínio na Índia em 2025, enquanto a Manteiga Não Láctea está projetada para avançar a um CAGR de 10,26% até 2031.

- Por tipo de embalagem, as caixas representaram 58,74% da participação do tamanho do mercado de alternativas ao laticínio na Índia em 2025, enquanto as garrafas PET têm previsão de registrar um CAGR de 10,89% entre 2026 e 2031.

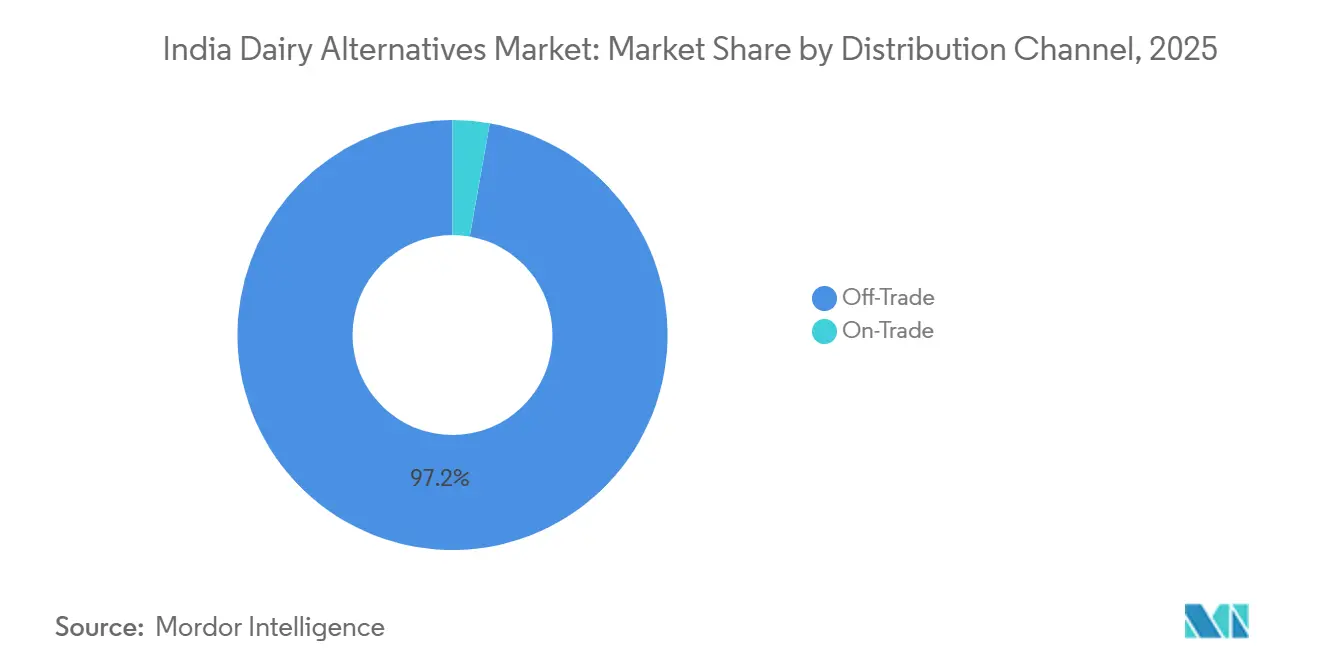

- Por canal de distribuição, o segmento off-trade deteve 97,23% da participação do tamanho do mercado de alternativas ao laticínio na Índia em 2025, e o segmento on-trade está crescendo a um CAGR de 10,56% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Alternativas ao Laticínio na Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Presença de população com intolerância à lactose | +1.8% | Nacional, com maior prevalência no Sul da Índia (66%) em comparação com o Norte da Índia (27%) | Longo prazo (≥ 4 anos) |

| Jovens migrando para dietas veganas e flexitarianas | +1.5% | Metrópoles urbanas e cidades de Nível 1, particularmente entre millennials e Geração Z | Médio prazo (2 a 4 anos) |

| Mídias sociais e influenciadores promovem dietas à base de plantas | +1.2% | Em toda a Índia, com impacto concentrado em centros urbanos digitalmente conectados | Curto prazo (≤ 2 anos) |

| Crescente preocupação com o bem-estar dos animais leiteiros | +0.9% | Consumidores urbanos instruídos, adotantes iniciais em cidades metropolitanas | Médio prazo (2 a 4 anos) |

| Varejo moderno e cafés ampliando a gama de produtos | +1.6% | Cidades de Nível 1 e emergentes de Nível 2 com penetração do varejo organizado | Médio prazo (2 a 4 anos) |

| Preferência pelo gerenciamento da saúde cardíaca e diabetes | +2.1% | Nacional, com concentração urbana devido à maior prevalência de diabetes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Presença de população com intolerância à lactose

A predisposição genética da Índia à intolerância à lactose cria uma demanda significativa e consistente por alternativas ao laticínio. Essa condição, conhecida como não persistência da lactase, leva muitos indivíduos a experimentar desconforto gastrointestinal ao consumir produtos lácteos convencionais. Em 2025, aproximadamente 60% da população da Índia sofria de intolerância à lactose, de acordo com a India Brand Equity Foundation[1]Fonte: India Brand Equity Foundation, "Alternativas ao Laticínio na Índia", ibef.org. Alternativas de origem vegetal, como leite de aveia, amêndoa e soja, eliminam completamente a lactose, tornando-as substitutos funcionais e práticos, em vez de meras preferências de estilo de vida. O crescimento de longo prazo deste segmento é impulsionado pela natureza hereditária da intolerância à lactose, garantindo uma demanda sustentada. À medida que a conscientização sobre essas alternativas compatíveis com laticínios se expande, espera-se que sua adoção cresça além dos adotantes iniciais urbanos para os mercados de Nível 2 e Nível 3, onde os laticínios tradicionais historicamente dominaram, muitas vezes mascarando a prevalência generalizada da intolerância à lactose.

Jovens migrando para dietas veganas e flexitarianas

Consumidores millennials e da Geração Z, principalmente aqueles com menos de 44 anos, estão influenciando significativamente as normas alimentares ao adotar uma abordagem flexitariana ao consumo de laticínios de origem vegetal. Essa abordagem envolve a incorporação de produtos de origem vegetal junto com os laticínios tradicionais, em vez de substituí-los completamente. De acordo com dados da India Brand Equity Foundation, aproximadamente 9% dos indianos adotaram dietas veganas em 2025[2]Fonte: India Brand Equity Foundation, "Alternativas ao Laticínio na Índia", ibef.org. Essa mudança é impulsionada mais pela praticidade do que por razões ideológicas. Uma parcela considerável dos consumidores indianos de leite de origem vegetal continua a usar laticínios tradicionais, reservando as alternativas de origem vegetal para fins específicos, como preparar smoothies matinais, personalizar o café ou auxiliar na recuperação pós-treino, enquanto dependem dos laticínios convencionais para itens básicos como chá e culinária. As mídias sociais desempenham um papel crucial na aceleração dessa transição, com influenciadores popularizando produtos como lattes de leite de aveia e tigelas de iogurte de amêndoa como símbolos de um estilo de vida aspiracional. No entanto, a adoção generalizada desses produtos enfrenta desafios, pois o impacto de médio prazo depende do tempo necessário para os consumidores formarem novos hábitos e para a disponibilidade no varejo se expandir. Atualmente, esses produtos são encontrados principalmente em cafés sofisticados de metrópoles, e sua penetração nas mercearias de bairro permanece limitada, especialmente em um mercado onde os canais tradicionais de kirana ainda dominam as transações de bens de consumo de giro rápido.

Mídias sociais e influenciadores promovem dietas à base de plantas

As plataformas digitais encurtaram o prazo entre a conscientização e o teste de produtos lácteos de origem vegetal. Influenciadores no Instagram e no YouTube simplificam o uso dos produtos compartilhando demonstrações de receitas. Na Índia, onde o modelo cooperativo da Amul construiu credibilidade no setor de laticínios ao longo de 75 anos, o marketing de influenciadores é particularmente impactante. Ele ajuda a superar a lacuna de confiança que novas marcas frequentemente enfrentam. Vídeos curtos com comparações de sabor, informações nutricionais e métricas de sustentabilidade estão persuadindo consumidores que anteriormente viam as opções de origem vegetal como nicho ou medicinais. A rápida influência das mídias sociais é evidente: uma publicação viral pode aumentar as vendas em 20 a 30% em questão de semanas. No entanto, a adoção sustentada depende de compras repetidas, que são impulsionadas pela satisfação com o sabor e pela competitividade de preços. À medida que o conteúdo de saúde e bem-estar se torna cada vez mais monetizado nessas plataformas, as marcas de laticínios de origem vegetal estão aproveitando um canal de publicidade econômico que supera as estratégias tradicionais de bens de consumo de giro rápido baseadas em TV e mídia impressa.

Preferência pelo gerenciamento da saúde cardíaca e diabetes

A Índia enfrenta um duplo desafio de desnutrição e aumento de doenças relacionadas ao estilo de vida, impulsionando a demanda por alimentos funcionais que ajudam a gerenciar condições crônicas sem depender de produtos farmacêuticos. De acordo com a Federação Internacional de Diabetes, a prevalência de diabetes entre adultos indianos atingiu 10,5% em 2024[3]Fonte: Federação Internacional de Diabetes, "Informações-chave sobre a Índia", idf.org. Os leites de amêndoa e aveia, com seu baixo índice glicêmico, composição sem colesterol e enriquecimento com cálcio e vitamina D, alinham-se com as recomendações de cardiologistas e endocrinologistas, aumentando seu apelo entre grupos de risco. Esses produtos são classificados como de impacto de longo prazo devido à natureza sustentada do gerenciamento de doenças crônicas. Por exemplo, uma vez que um indivíduo diabético adota o leite de amêndoa sem açúcar, ele frequentemente se torna uma compra habitual em vez de uma compra discricionária. À medida que o sistema de saúde da Índia muda o foco do tratamento para a prevenção, programas de nutrição governamentais e incentivos de seguros poderiam potencialmente subsidiar alternativas de origem vegetal para populações de alto risco, integrando ainda mais esses produtos ao consumo convencional.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Vida útil mais curta em comparação com laticínios UHT | -1.4% | Cidades de Nível 2 e Nível 3 com infraestrutura de cadeia de frio inadequada | Médio prazo (2 a 4 anos) |

| Sabor e textura frequentemente inferiores ao leite de vaca | -1.9% | Em toda a Índia, particularmente entre usuários iniciantes e consumidores tradicionais de laticínios | Curto prazo (≤ 2 anos) |

| Leis de rotulagem restringem o uso dos termos "leite" | -0.8% | Nacional, com ônus de conformidade sobre fabricantes e segmentos de hotelaria e restauração | Curto prazo (≤ 2 anos) |

| Cadeia de frio deficiente fora das metrópoles | -1.6% | Cidades de Nível 2, Nível 3 e áreas rurais com logística refrigerada limitada | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Vida útil mais curta em comparação com laticínios UHT

Os produtos lácteos frescos de origem vegetal, especialmente os leites de amêndoa, castanha de caju e aveia refrigerados, têm uma vida útil de apenas 7 a 10 dias. Em contraste, os laticínios UHT têm uma longevidade de 6 a 12 meses. Essa disparidade introduz riscos de estoque e complica a distribuição, limitando a adoção no varejo principalmente às áreas metropolitanas. Embora a embalagem em caixa asséptica possa estender a vida útil ambiente dos produtos de origem vegetal para rivalizar com a dos laticínios tradicionais, ela tem um custo elevado. As linhas Tetra Pak, essenciais para essa embalagem, processam cerca de 10 bilhões de embalagens anualmente na Índia. No entanto, essa capacidade é amplamente monopolizada por marcas de laticínios estabelecidas. Enquanto isso, players emergentes como Goodmylk e Raw Pressery estão conquistando seu nicho, focando em formatos frescos e minimamente processados para se destacar em termos de sabor e nutrição. Esse desafio é sentido de forma mais aguda nas cidades de Nível 2 e Nível 3. Aqui, as flutuações de temperatura durante a entrega de última milha podem tornar os produtos invendáveis. Embora os provedores de logística e os varejistas estejam investindo ativamente em soluções de cadeia de frio, alcançar a paridade de infraestrutura com as áreas metropolitanas ainda está a 3 a 4 anos de distância.

Sabor e textura frequentemente inferiores ao leite de vaca

A aceitação sensorial continua sendo um grande desafio para a adoção, com 60 a 70% dos consumidores pesquisados identificando problemas de sabor e textura como razões para evitar a compra ou descontinuar os testes. As características únicas dos leites de origem vegetal — como o sabor amendoado da amêndoa, as notas de feijão da soja e a viscosidade da aveia — diferem significativamente do perfil neutro e cremoso dos laticínios. Esse perfil lácteo tem sido um alimento básico na dieta dos indianos no chá, café e culinária por gerações. Tecnologias como a extração assistida por enzimas e a ultrassonicação melhoram a sensação na boca, mas aumentam os custos de processamento. As marcas devem absorver esses custos ou repassá-los aos consumidores, que já pagam preços premium 2 a 3 vezes mais altos. Embora o enriquecimento com cálcio, vitamina D e B12 garanta equivalência nutricional, ele não consegue replicar a estrutura de proteína de caseína dos laticínios, essencial para a estabilidade da espuma no café e a cremosidade nas sobremesas. A classificação de impacto de curto prazo destaca o ritmo acelerado de inovação do setor. Por exemplo, em abril de 2024, a Epigamia lançou um iogurte de coco sem laticínios com textura aprimorada obtida por fermentação probiótica. Da mesma forma, marcas como Urban Platter e One Good estão utilizando formulações à base de milho, aproveitando a cremosidade natural dos grãos nativos para melhorar o apelo sensorial.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Leite Não Lácteo Ancora o Volume Enquanto a Manteiga Acelera a Premiumização

Em 2025, o Leite Não Lácteo liderou o mercado de alternativas ao laticínio da Índia, detendo uma participação significativa de 77,36%. As variantes de soja, fornecendo 7 g de proteína por 250 ml, equiparam-se ao leite de vaca em nutrição, tornando-as populares entre os consumidores focados em condicionamento físico. O BigBasket oferece bebidas de amêndoa com preços entre INR 136 e INR 520 por litro, atendendo a consumidores urbanos com preferências estéticas. O leite de aveia ganhou força após a Tata fazer parceria com a Starbucks, garantindo que os processadores locais atendessem aos requisitos de espuma para baristas. Além disso, as opções de coco, castanha de caju, cânhamo e avelã trazem variedade de nicho, enquanto os produtos à base de milho utilizam o excedente de grãos do país e se alinham com a iniciativa "Atmanirbhar" do governo.

A Manteiga Não Láctea está projetada para crescer a um forte CAGR de 10,26%, superando o crescimento geral do mercado de alternativas ao laticínio indiano, impulsionada pela crescente demanda por spreads sem lactose em padarias e serviços de alimentação. Com margens atingindo 40 a 50%, muito superiores às margens intermediárias do leite, os esforços de pesquisa e desenvolvimento estão se concentrando em óleos de nozes clarificados por enzimas que replicam a estabilidade de panificação da manteiga láctea. Embora os substitutos de queijo, iogurte e sobremesas ainda estejam nos estágios iniciais, os avanços na fermentação de bases de castanha de caju e amêndoa estão reduzindo as lacunas de sabor, indicando potencial para maior participação de mercado no futuro.

Por Tipo de Embalagem: Caixas Ambiente Dominam, PET Captura o Segmento Fresco

Em 2025, as caixas representaram 58,74% do mercado de embalagens, apoiadas pela tecnologia asséptica da Tetra Pak. Essa tecnologia oferece aos produtos uma vida útil de 6 a 12 meses em temperaturas ambiente, o que é vantajoso em áreas com infraestrutura de cadeia de frio limitada. A iniciativa da Tetra Pak de atingir 70% de materiais renováveis até 2030, usando polímeros de origem vegetal derivados da cana-de-açúcar, destaca a sustentabilidade do formato de caixa. Isso se alinha com os objetivos corporativos de ESG e com a crescente conscientização ambiental dos consumidores. No entanto, a opacidade das caixas apresenta uma desvantagem, pois os consumidores não conseguem avaliar visualmente a frescura do produto. As marcas premium abordam essa questão usando garrafas PET transparentes. As latas, com uma participação de mercado menor, atendem a aplicações de nicho, como leite de coco em dose única para culinária ou shakes de proteína. A categoria "Outros", incluindo sachês e garrafas de vidro, é preferida por marcas artesanais que visam consumidores conscientes do meio ambiente.

Entre 2026 e 2031, espera-se que as garrafas PET cresçam a um forte CAGR de 10,89%. Esse crescimento é impulsionado pela preferência dos consumidores por embalagens transparentes, que transmitem frescura e qualidade, particularmente para produtos refrigerados que comandam preços premium. Marcas como Goodmylk e Raw Pressery aproveitam essa tendência usando exclusivamente PET para seus produtos de leite de amêndoa e castanha de caju refrigerados, posicionando a transparência como um marcador de confiança. Além disso, a reciclabilidade do PET é um fator-chave. As regulamentações de gestão de resíduos plásticos da Índia, que exigem 100% de coleta e reciclagem de garrafas PET até 2025, abordam as preocupações ambientais. O PET também oferece benefícios práticos, como ser leve e resistente a quebras, características que as caixas não possuem. A adoção crescente do formato é ainda apoiada pelo crescimento do comércio eletrônico. A durabilidade do PET reduz as quebras durante as entregas de última milha, um fator essencial para plataformas de entrega rápida como Blinkit e Zepto, que prometem entrega em 10 a 15 minutos.

Por Canal de Distribuição: Redes Kirana Sustentam o Off-Trade, Cafés Impulsionam o On-Trade

Em 2025, os canais off-trade representaram 97,23% da participação de mercado, destacando a estrutura de distribuição de bens de consumo de giro rápido da Índia. Uma parcela significativa das transações ocorre por meio de mercearias, que, apesar de não possuírem refrigeração, permanecem pontos de contato fundamentais com os consumidores. Supermercados e hipermercados, como Reliance Fresh, DMart, Spencer's e More, oferecem espaço em prateleiras refrigeradas e visibilidade de produtos que as mercearias não conseguem proporcionar. No entanto, sua influência é limitada, dada sua participação de 8 a 10% no mercado de bens de consumo de giro rápido. Esses varejistas organizados não estão apenas vendendo, mas também selecionando. Ao dedicar seções à saúde e bem-estar, particularmente laticínios de origem vegetal, e ao realizar merchandising cruzado com produtos orgânicos e alimentos básicos sem glúten, eles validam essas categorias. Enquanto isso, plataformas online como BigBasket, Amazon, Blinkit e Zepto capturaram uma participação de 5 a 6% nas vendas de bens de consumo de giro rápido em 2025. Os laticínios de origem vegetal registraram maior tração neste canal, impulsionados por consumidores urbanos, digitalmente experientes e conscientes da saúde. As plataformas de comércio rápido, com suas janelas de entrega de 10 a 15 minutos, eliminaram a necessidade de se deslocar até lojas especializadas. Essa conveniência incentivou compras por impulso, convertendo a conscientização em uso pela primeira vez. As lojas de conveniência, como postos de gasolina e quiosques em estações de metrô, atendem às necessidades de consumo imediato, mas permanecem subutilizadas devido ao espaço limitado de SKU e ao foco em produtos de alta rotatividade. Outros canais, incluindo assinaturas diretas ao consumidor, despensas corporativas e catering institucional, estão emergindo como alternativas ao comércio tradicional. No entanto, esses modelos requerem escalonamento para alcançar viabilidade econômica.

Os canais on-trade estão projetados para crescer a um forte CAGR de 10,56% de 2026 a 2031, impulsionados pela expansão dos cafés e pela adoção do leite de origem vegetal como uma personalização padrão em restaurantes de serviço rápido. Redes de restaurantes de serviço rápido como McDonald's, Burger King e Subway estão testando opções de origem vegetal em áreas metropolitanas selecionadas. No entanto, a integração completa ao cardápio depende de alcançar a paridade de custos e garantir a confiabilidade da cadeia de suprimentos. Hotéis e refeitórios corporativos, embora sejam canais de alto volume e baixa visibilidade, estão adotando cada vez mais laticínios de origem vegetal por meio de contratos de compra em volume que priorizam a conformidade com alergênicos e dietética. O crescimento mais rápido do segmento on-trade destaca seu papel em impulsionar os testes dos consumidores. Por exemplo, um consumidor que experimenta leite de aveia em um café latte provavelmente buscará a mesma marca em mercearias, criando um ciclo positivo que o segmento off-trade sozinho não consegue gerar.

Análise Geográfica

Na Índia, clusters metropolitanos como Delhi-NCR, Mumbai, Bengaluru, Hyderabad e Chennai contribuem significativamente para a receita do mercado de alternativas ao laticínio do país. Esse crescimento é impulsionado por fatores como maior renda disponível, uma densa rede de cafés e amplo acesso a plataformas de comércio eletrônico. Os consumidores nessas áreas metropolitanas gastam em média mais de INR 3.000 anualmente em alternativas ao laticínio, o que é mais do que o dobro da média nacional. Esse padrão de gastos destaca a capacidade dessas cidades de sustentar preços premium. A presença de infraestrutura de cadeia de frio bem estabelecida nessas regiões apoia o sucesso dos produtos refrigerados à base de amêndoa e castanha de caju. Essas ofertas são complementadas por caixas de soja e aveia em temperatura ambiente, amplamente disponíveis nas lojas kirana locais, garantindo acessibilidade e conveniência para os consumidores.

As cidades de Nível 2, incluindo Pune, Ahmedabad, Kochi e Jaipur, estão emergindo como a próxima fronteira de crescimento para o mercado de alternativas ao laticínio. Nessas cidades, a participação do varejo organizado está se aproximando constantemente de 15%, enquanto a cultura de cafés está ganhando popularidade, particularmente entre jovens profissionais. As caixas em temperatura ambiente estão ganhando força entre os adotantes iniciais nessas regiões devido à sua distribuição econômica. Além disso, os formatos de embalagem PET estão sendo introduzidos seletivamente, principalmente por meio de pontos de venda de comércio moderno localizados em shopping centers. Os municípios estão apoiando cada vez mais a adoção de embalagens PET, impulsionados por metas de sustentabilidade. Essa mudança é incentivada pela imposição de impostos sobre plásticos de uso único e pela concessão de incentivos para o uso de PET reciclado, alinhando-se com objetivos ambientais mais amplos.

As regiões rurais e de Nível 3, que coletivamente abrigam mais de 900 milhões de habitantes, permanecem amplamente inexploradas no mercado de alternativas ao laticínio. As principais barreiras nessas áreas incluem a falta de infraestrutura de cadeia de frio e a alta sensibilidade ao preço dos consumidores. Nessas regiões, bebidas à base de soja enriquecidas, com preço de aproximadamente INR 40 por sachê de 200 ml, estão atendendo às necessidades de consumidores com intolerância à lactose que não podem pagar por bebidas mais caras à base de nozes. Iniciativas governamentais, como programas de merenda escolar e esquemas de distribuição pública, estão explorando o potencial de incorporar o enriquecimento com proteína vegetal para suprir lacunas nutricionais. No entanto, desbloquear a demanda latente nessas áreas dependerá de alcançar a paridade de custos com as opções tradicionais e garantir uma cadeia de suprimentos confiável e eficiente para atender às necessidades dos consumidores.

Cenário Competitivo

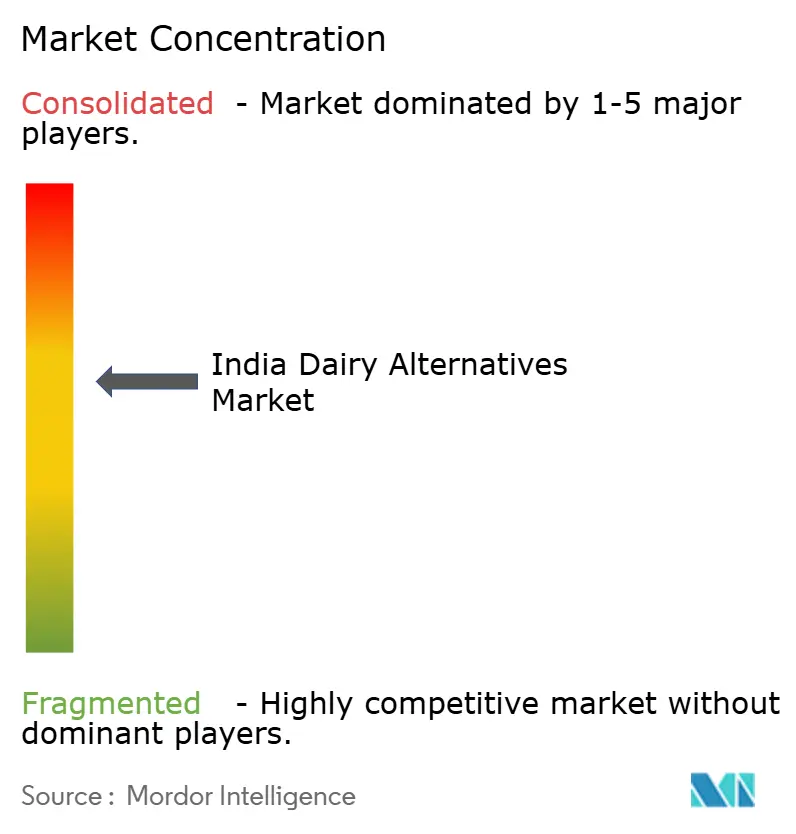

O mercado indiano de alternativas ao laticínio é moderadamente fragmentado, com players estabelecidos aproveitando redes de distribuição, reconhecimento de marca e inovação para manter sua vantagem competitiva. Essa concentração de mercado não apenas permite investimento sustentado em desenvolvimento de produtos e otimização da cadeia de suprimentos, mas também cria barreiras para novos entrantes que carecem das vantagens das economias de escala. Embora nenhuma empresa detenha mais de 15% da participação de receita, o cenário permanece moderadamente fragmentado. Aqui, o peso do marketing e da escala de processamento compete com o apelo da autenticidade de nicho. Um testemunho dessa tendência, as discussões da Tata em dezembro de 2025 para adquirir a divisão de nutrição da Danone India sinalizam uma potencial onda de consolidação. Esse movimento promete sinergizar o amplo alcance da Tata de 1,5 milhão de pontos de varejo com a expertise da Danone na marca Alpro.

As startups estão conquistando seu nicho ao oferecer produtos prensados a frio e minimamente processados e modelos de assinatura direta ao consumidor. A Goodmylk, por exemplo, fez avanços significativos com uma rápida expansão para 50 cidades, obtendo agora 25 a 30% de suas vendas por meio dessa iniciativa de comércio rápido, contornando efetivamente o aperto das margens no atacado. Enquanto isso, a impressionante rodada de captação de INR 350 crore da Akshayakalpa destaca a confiança dos investidores no modelo da fazenda à mesa, enfatizando a integração vertical.

Os esforços de pesquisa e desenvolvimento estão intensamente focados em áreas como mascaramento de sabor, texturização de proteínas e enriquecimento de produtos com cálcio e vitamina D. As marcas estão investindo recursos em técnicas como ultrassonicação, hidrólise enzimática e fermentação, todas com o objetivo de imitar a sensação na boca dos laticínios. Os processadores, por outro lado, estão deliberando entre opções de caixas e rPET, buscando equilibrar vida útil e sustentabilidade. Mesmo com SKUs premium, uma disparidade de preços de 2 a 3 vezes em relação aos laticínios limita a adoção ao décimo superior urbano. Como resultado, muitos players estão se voltando para portfólios orientados por volume de produtos de soja e aveia, atendendo aos consumidores de nível básico no florescente mercado de alternativas ao laticínio da Índia.

Líderes do Setor de Alternativas ao Laticínio na Índia

Tata Consumer Products Limited

Oatly Group AB

Nestlé SA

Danone SA

Raw Pressery

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Country Delight, uma marca indiana de laticínios e mercearia, fez sua estreia no setor de bebidas de origem vegetal com uma nova alternativa ao leite. O produto, comercializado como Bebida de Aveia, é elaborado com aveia australiana e possui uma formulação sem aditivos químicos, conservantes e açúcares adicionados. Além disso, a bebida é isenta de soja e nozes, e é produzida em uma instalação com rigorosos controles de alergênicos para mitigar riscos de contaminação cruzada.

- Setembro de 2024: A Maiva Fresh apresentou seu produto principal — Leite de Amêndoa Sem Açúcar. A marca

Maiva Fresh

promove sua nova linha de bebidas saudáveis com o slogan "Pure Good" (enfatizando a saúde) e "Pure Joy" (destacando o sabor), fundindo efetivamente os conceitos de saúde e sabor. O Leite de Amêndoa Maiva Fresh possui zero colesterol, baixo índice glicêmico e enriquecimento com Vitaminas B12 e D, tornando-o ideal para consumo diário. - Setembro de 2024: Reconhecendo uma demanda crescente por alternativas ao laticínio, a 1.5 Degree, uma startup inovadora, lançou uma linha diversificada de produtos lácteos de origem vegetal. Suas ofertas vão desde leite de aveia e soja até café gelado, milkshakes com sabores e gelato, com sabores únicos como paan, chocolate belga, morango, Biscoff e fudge de amêndoa com moca. A ênfase está em entregar produtos que sejam não apenas centrados no sabor e saudáveis, mas também sem lactose.

Escopo do Relatório do Mercado de Alternativas ao Laticínio na Índia

Alternativa ao laticínio refere-se a produtos, como leites, queijos e iogurtes, que são feitos sem laticínios de leite animal e são usados como substitutos. O mercado é segmentado por tipo de produto, tipo de embalagem e canal de distribuição. Por tipo, o mercado é segmentado em sobremesas não lácteas, queijo não lácteo, manteiga não láctea, leite não lácteo, iogurte não lácteo e outros. O segmento de leite não lácteo é ainda segmentado em aveia, cânhamo, avelã, soja, amêndoa, coco e castanha de caju. Por tipo de embalagem, é dividido em garrafas PET, latas, caixas e outros. Por canal de distribuição, é segmentado em off-trade e on-trade. O segmento off-trade é ainda segmentado em lojas de conveniência, supermercados e hipermercados, lojas de varejo online e outros canais de distribuição. As previsões de mercado são fornecidas em termos de valor (USD) e volume (toneladas) para todos os segmentos acima.

| Leite Não Lácteo | Leite de Aveia |

| Leite de Cânhamo | |

| Leite de Avelã | |

| Leite de Soja | |

| Leite de Amêndoa | |

| Leite de Coco | |

| Leite de Castanha de Caju | |

| Queijo Não Lácteo | |

| Manteiga Não Láctea | |

| Sobremesas Não Lácteas | |

| Iogurte Não Lácteo | |

| Outros |

| Garrafas PET |

| Latas |

| Caixas |

| Outros |

| On-Trade | |

| Off-Trade | Lojas de Conveniência |

| Supermercados e Hipermercados | |

| Lojas de Varejo Online | |

| Outros Canais de Distribuição |

| Por Tipo de Produto | Leite Não Lácteo | Leite de Aveia |

| Leite de Cânhamo | ||

| Leite de Avelã | ||

| Leite de Soja | ||

| Leite de Amêndoa | ||

| Leite de Coco | ||

| Leite de Castanha de Caju | ||

| Queijo Não Lácteo | ||

| Manteiga Não Láctea | ||

| Sobremesas Não Lácteas | ||

| Iogurte Não Lácteo | ||

| Outros | ||

| Tipo de Embalagem | Garrafas PET | |

| Latas | ||

| Caixas | ||

| Outros | ||

| Canal de Distribuição | On-Trade | |

| Off-Trade | Lojas de Conveniência | |

| Supermercados e Hipermercados | ||

| Lojas de Varejo Online | ||

| Outros Canais de Distribuição | ||

Definição de mercado

- Alternativas ao Laticínio - Alternativas ao laticínio são alimentos feitos a partir de leite/óleos de origem vegetal em vez de seus produtos animais habituais, como queijo, manteiga, leite, sorvete, iogurte, etc. O leite alternativo de origem vegetal ou não lácteo é o segmento de crescimento mais rápido na nova categoria de desenvolvimento de produtos alimentares de bebidas funcionais e especiais em todo o mundo.

- Manteiga Não Láctea - A manteiga não láctea é uma alternativa vegana à manteiga, feita a partir de uma mistura de óleos vegetais. Com o aumento de dietas alternativas como vegetarianismo, veganismo e intolerância ao glúten, a manteiga vegetal é um substituto saudável e não lácteo para a manteiga comum.

- Sorvete Não Lácteo - O sorvete de origem vegetal é uma categoria em crescimento. O sorvete não lácteo é um tipo de sobremesa feita sem ingredientes de origem animal. Geralmente é considerado um substituto para o sorvete comum para aqueles que não podem ou não consomem produtos de origem animal ou derivados de animais, incluindo ovos, leite, creme ou mel.

- Leite de Origem Vegetal - Os leites de origem vegetal são substitutos do leite feitos a partir de nozes (por exemplo, avelãs, sementes de cânhamo), sementes (por exemplo, gergelim, nozes, cocos, castanhas de caju, amêndoas, arroz, aveia, etc.) ou leguminosas (por exemplo, soja). Leites de origem vegetal como o leite de soja e o leite de amêndoa são populares no Leste Asiático e no Oriente Médio há séculos.

| Palavra-chave | Definição |

|---|---|

| Manteiga Fermentada | A manteiga fermentada é preparada submetendo a manteiga bruta a processamento químico e adicionando certos emulsificantes e ingredientes externos. |

| Manteiga Não Fermentada | Este tipo de manteiga é aquele que não foi processado de nenhuma forma. |

| Queijo Natural | O tipo de queijo em sua forma mais natural. É feito a partir de produtos e ingredientes naturais e simples, incluindo sais frescos e naturais, corantes naturais, enzimas e leite de alta qualidade. |

| Queijo Processado | O queijo processado passa pelos mesmos processos que o queijo natural; no entanto, requer mais etapas e muitas formas diferentes de ingredientes. A fabricação do queijo processado envolve derreter o queijo natural, emulsificá-lo e adicionar conservantes e outros ingredientes ou corantes artificiais. |

| Creme Simples | O creme simples contém cerca de 18% de gordura. É uma camada única de creme que aparece sobre o leite fervido. |

| Creme Duplo | O creme duplo contém 48% de gordura, mais do que o dobro da quantidade de gordura do creme simples. É mais pesado e espesso do que o creme simples. |

| Creme de Bater | Este tem um percentual de gordura muito mais alto do que o creme simples (36%). Usado para cobrir bolos, tortas e pudins e como espessante para molhos, sopas e recheios. |

| Sobremesas Congeladas | Sobremesas destinadas a serem consumidas congeladas. Por exemplo, sorbets, sorvetes de fruta, iogurtes congelados. |

| Leite UHT (Leite de Ultra-Alta Temperatura) | Leite aquecido a uma temperatura muito alta. O processamento de leite a ultra-alta temperatura (UHT) envolve aquecimento por 1 a 8 segundos a 135 a 154°C, o que elimina o microrganismo patogênico formador de esporos, resultando em um produto com vida útil de vários meses. |

| Manteiga Não Láctea / Manteiga de Origem Vegetal | Manteiga feita a partir de óleo de origem vegetal, como coco, palma, etc. |

| Iogurte Não Lácteo | Iogurte feito tipicamente a partir de nozes, como amêndoas, castanhas de caju, cocos, e também de outros alimentos como soja, banana-da-terra, aveia e ervilhas. |

| On-Trade | Refere-se a restaurantes, restaurantes de serviço rápido e bares. |

| Off-Trade | Refere-se a supermercados, hipermercados, canais online, etc. |

| Queijo Neufchâtel | Um dos tipos de queijo mais antigos da França. É um queijo macio, levemente quebradiço, maturado em molde, com casca florida, feito na região de Neufchâtel-en-Bray, na Normandia. |

| Flexitariano | Refere-se a um consumidor que prefere uma dieta semivegetariana, centrada em alimentos de origem vegetal com inclusão limitada ou ocasional de carne. |

| Intolerância à Lactose | A intolerância à lactose é uma reação do sistema digestivo à lactose, o açúcar do leite. Causa sintomas desconfortáveis em resposta ao consumo de produtos lácteos. |

| Cream Cheese | O cream cheese é um queijo fresco macio e cremoso com sabor levemente ácido, feito a partir de leite e creme. |

| Sorbets | O sorbet é uma sobremesa congelada feita com gelo combinado com suco de fruta, purê de fruta ou outros ingredientes, como vinho, licor ou mel. |

| Sherbet | O sherbet é uma sobremesa congelada adoçada feita com frutas e algum tipo de produto lácteo, como leite ou creme. |

| Estável em Prateleira | Alimentos que podem ser armazenados com segurança em temperatura ambiente, ou "na prateleira", por pelo menos um ano e não precisam ser cozidos ou refrigerados para serem consumidos com segurança. |

| DSD | A Entrega Direta em Loja é o processo na gestão da cadeia de suprimentos pelo qual o produto é entregue diretamente da planta de fabricação ao varejista. |

| OU Kosher | A Orthodox Union Kosher é uma agência de certificação kosher sediada na cidade de Nova York. |

| Gelato | O gelato é uma sobremesa cremosa congelada feita com leite, creme de leite e açúcar. |

| Vacas Alimentadas com Pasto | As vacas alimentadas com pasto têm permissão para pastar em pastagens, onde se alimentam de uma variedade de gramíneas e trevo. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas, e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações de analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura