Tamanho e Participação do Mercado de Leite Não Lácteo dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

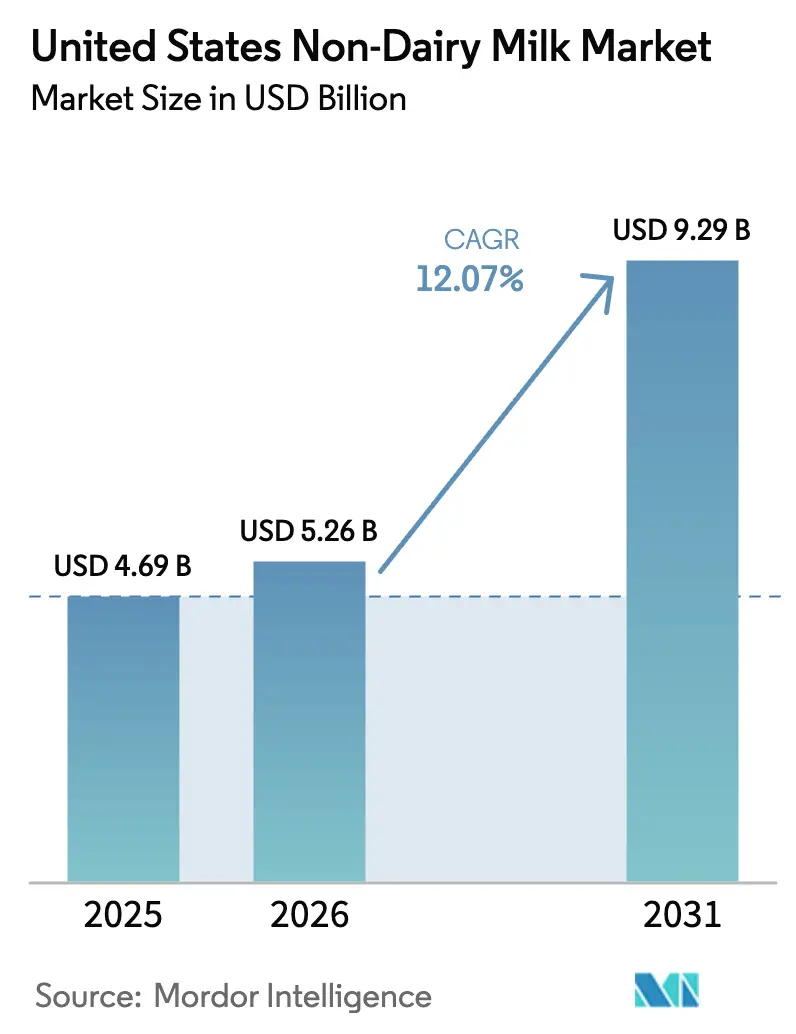

| Tamanho do mercado no ano base (2025) | 4.69 Bilhões de dólares |

| Tamanho do Mercado (2026) | 5.26 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.29 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.07% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Leite Não Lácteo dos Estados Unidos por Mordor Intelligence

O tamanho do mercado de leite não lácteo dos Estados Unidos foi avaliado em USD 4,69 bilhões em 2025 e estima-se que cresça de USD 5,26 bilhões em 2026 para atingir USD 9,29 bilhões até 2031, a um CAGR de 12,07% durante o período de previsão (2026-2031). Esse crescimento é sustentado pela clareza regulatória que permite que bebidas à base de plantas sejam rotuladas como leite,

abordando a familiaridade e a confiança dos consumidores. Além disso, a alta prevalência de intolerância à lactose, afetando 36% da população nacional, e um crescente foco em saúde e bem-estar entre os dados demográficos mais jovens são os principais impulsionadores da demanda. A expansão do mercado é ainda alimentada por avanços nas formulações de qualidade barista, que garantem uma integração perfeita em aplicações de café no setor de alimentação, atendendo às expectativas de consumidores e empresas. As inovações em fortificação proteica continuam a aprimorar o perfil nutricional do leite não lácteo, enquanto a introdução de sabores diversificados atende às preferências de vários grupos étnicos, ampliando o apelo desses produtos. Do lado da oferta, melhorias na tecnologia de processamento asséptico prolongaram a vida útil dos produtos, enquanto soluções de embalagem ambientalmente amigáveis reduziram a pegada ecológica dos produtos de leite não lácteo. Esses desenvolvimentos fortaleceram a confiança dos varejistas, incentivando-os a estocar uma gama mais ampla de ofertas. Além disso, a estrutura oligopolista do mercado minimiza a concorrência agressiva de preços, permitindo que as marcas líderes alocem recursos para iniciativas de sustentabilidade e campanhas de marketing direcionadas. Esse foco estratégico possibilitou uma maior penetração dos produtos de leite não lácteo em supermercados convencionais e canais on-trade, consolidando ainda mais sua posição no mercado.

Principais Conclusões do Relatório

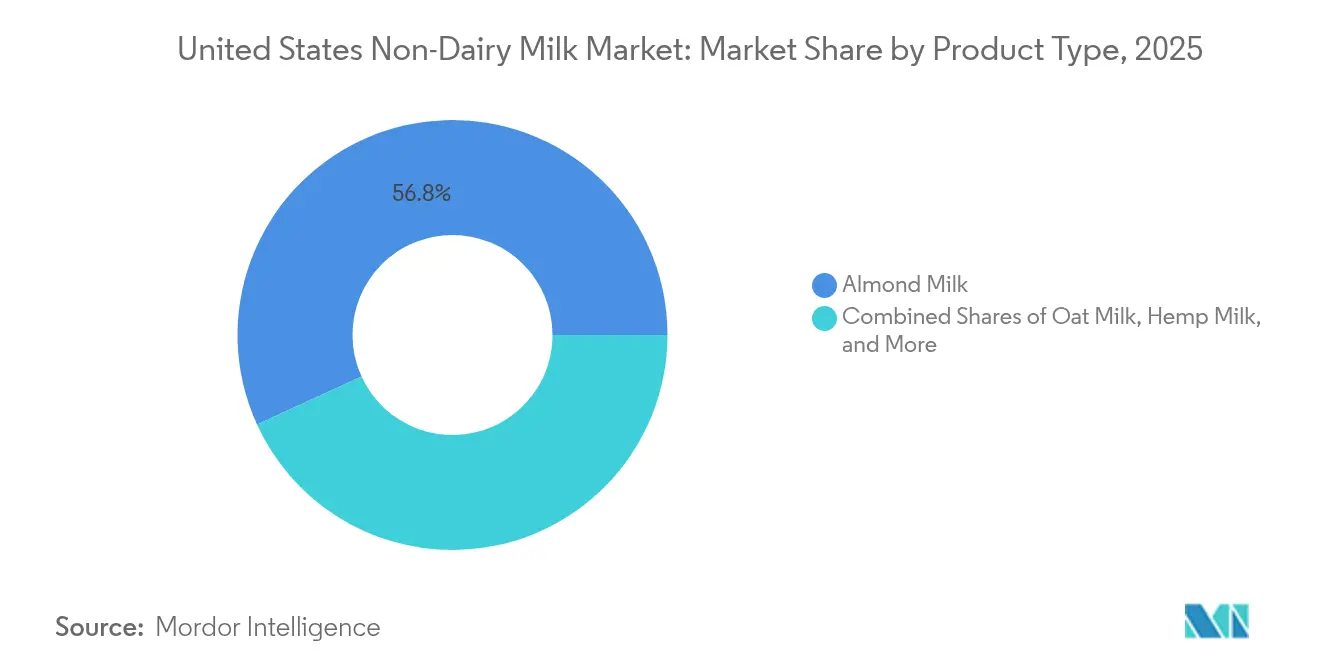

- Por tipo de produto, o leite de amêndoa liderou com 56,83% da participação no mercado de leite não lácteo em 2025, enquanto o leite de cânhamo registrou o CAGR mais rápido de 13,33% até 2031.

- Por sabor, as formulações sem sabor representaram 73,12% do tamanho do mercado de leite não lácteo em 2025; as variantes aromatizadas estão se expandindo a um CAGR de 12,74% até 2031.

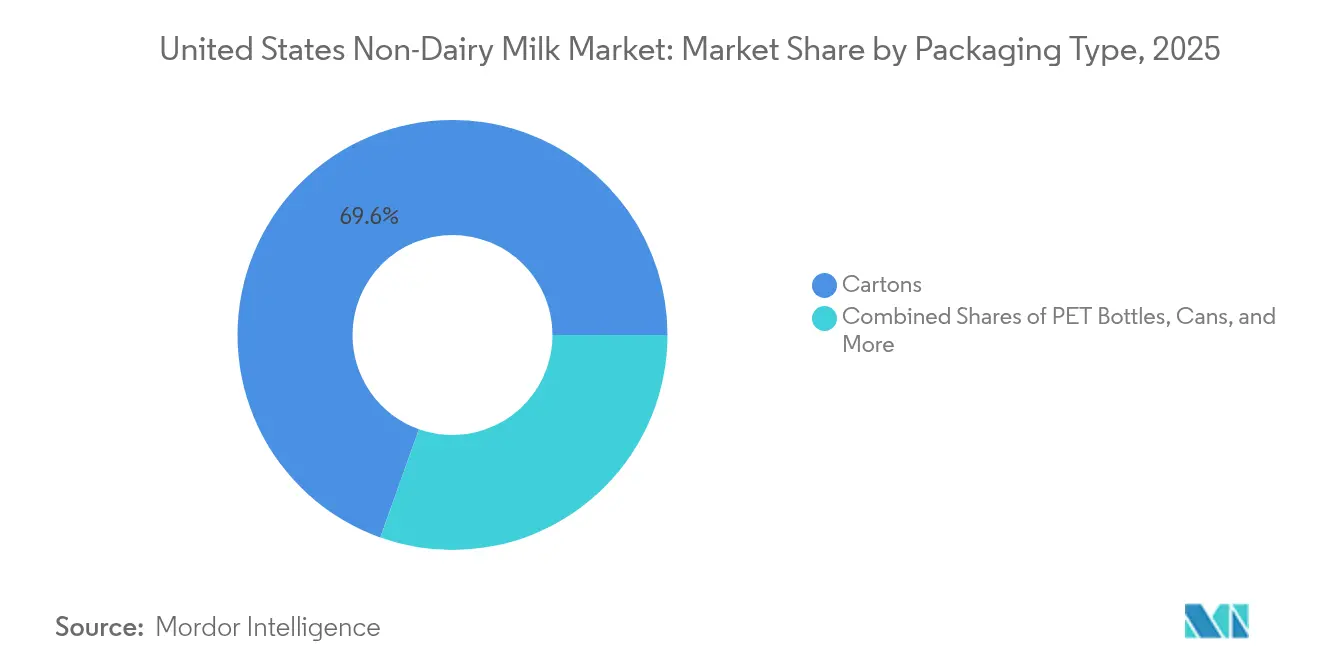

- Por tipo de embalagem, as caixas capturaram 69,55% da participação na receita em 2025, enquanto as latas exibem o maior CAGR de 12,55% para 2026-2031.

- Por canal de distribuição, os pontos de venda off-trade detinham 67,54% de participação em 2025, e os estabelecimentos on-trade estão avançando a um CAGR de 12,96% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Leite Não Lácteo dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da intolerância à lactose entre os consumidores dos EUA aumenta a demanda por leite não lácteo | +2.8% | Nacional, com maiores concentrações no Nordeste e na Costa Oeste | Médio prazo (2-4 anos) |

| Maior conscientização sobre alergias ao leite e restrições alimentares impulsiona a adoção de leite à base de plantas | +2.1% | Nacional, com ganhos iniciais na Califórnia, Nova Iorque e Texas | Curto prazo (≤ 2 anos) |

| Crescimento do veganismo e de estilos de vida à base de plantas influencia as preferências dos consumidores | +1.9% | Centros urbanos, particularmente na Costa Oeste e nas áreas metropolitanas do Nordeste | Longo prazo (≥ 4 anos) |

| Preocupações com o bem-estar animal encorajam mudanças em direção a alternativas não lácteas | +1.4% | Nacional, com maior influência em cidades universitárias e áreas urbanas | Longo prazo (≥ 4 anos) |

| Expansão da variedade de sabores e formatos | +1.7% | Nacional, com segmentos premium em mercados suburbanos afluentes | Médio prazo (2-4 anos) |

| Lançamentos de produtos atendendo a preferências alimentares de nicho e de grupos étnicos | +1.3% | Áreas metropolitanas diversificadas, comunidades hispânicas e americanas de origem asiática | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

O Aumento da Intolerância à Lactose Impulsiona a Expansão do Mercado

A intolerância à lactose é uma condição generalizada entre os adultos americanos, influenciada significativamente pela predisposição genética em vários grupos étnicos. Isso levou a uma crescente demanda por alternativas à base de plantas, à medida que os consumidores buscam produtos que atendam às suas necessidades alimentares. Para muitos, o leite não lácteo passa de uma escolha de estilo de vida para uma necessidade com o envelhecimento. Pesquisas destacam que os sintomas de má absorção da lactose podem se desenvolver ou piorar com o tempo, ampliando a base de consumidores para incluir indivíduos sem diagnóstico formal. Esse fator biológico garante uma demanda estável por produtos não lácteos, oferecendo estabilidade ao mercado mesmo durante desafios econômicos. Além disso, o reconhecimento da FDA da intolerância à lactose como uma preocupação genuína de saúde ajudou as empresas a posicionar seus produtos de forma mais eficaz, ao mesmo tempo em que aumentou a conscientização e o entendimento dos consumidores. A prevalência da intolerância à lactose está intimamente ligada ao histórico familiar e à origem étnica. Nos Estados Unidos, cerca de 15% dos adultos caucasianos e 85% dos adultos afro-americanos são afetados. A condição também é muito comum entre indivíduos de ascendência asiática, hispânica, nativa americana e judaica [1]Fonte: Colégio Americano de Gastroenterologia, Visão Geral da Intolerância à Lactose,

gi.org.

Tendências de Consciência sobre Saúde e Fortificação Proteica

O interesse dos consumidores no consumo de proteínas continua a crescer, com 71% dos americanos buscando ativamente aumentar sua ingestão de proteínas, conforme destacado pela Pesquisa de Alimentos e Saúde de 2024 do Conselho Internacional de Informações sobre Alimentos [2]Fonte: Conselho Internacional de Informações sobre Alimentos, "Pesquisa de Alimentos e Saúde de 2024," ific.org. Essa crescente demanda está impulsionando avanços nas formulações de leite à base de plantas, particularmente nas variantes de proteína de cânhamo e ervilha, que são valorizadas por sua capacidade de fornecer perfis completos de aminoácidos. Em resposta, os fabricantes estão aprimorando suas ofertas ao fortificar esses produtos com nutrientes adicionais, com o objetivo de criar bebidas funcionais que espelhem de perto os benefícios nutricionais do leite lácteo. A ênfase nas proteínas não se limita mais aos entusiastas do fitness; ela ressoa agora com um público mais amplo, incluindo indivíduos em processo de envelhecimento focados em manter a saúde muscular e pais que priorizam escolhas nutritivas para seus filhos. As estruturas regulatórias sob a supervisão da FDA desempenham um papel fundamental para garantir que as alegações de fortificação sejam precisas e cumpram os padrões nutricionais estabelecidos.

A Adoção do Estilo de Vida Vegano Acelera o Crescimento da Categoria

A adoção de estilos de vida à base de plantas está ganhando impulso entre os dados demográficos mais jovens, com a Geração Z emergindo como um importante impulsionador das tendências de consumo focadas na sustentabilidade ambiental e nos valores éticos. Essa mudança geracional deverá sustentar o crescimento contínuo do mercado, à medida que esses consumidores tendem a manter suas preferências ao ingressar em faixas de renda mais elevadas. As plataformas de redes sociais estão desempenhando um papel significativo na promoção de mensagens à base de plantas, possibilitando uma adoção rápida e generalizada que os métodos tradicionais de marketing não conseguem replicar facilmente. Essa tendência vai além do consumo individual, influenciando os comportamentos de compra doméstica, à medida que os membros mais jovens da família defendem cada vez mais alternativas não lácteas e à base de plantas. Além disso, as iniciativas de sustentabilidade corporativa nos setores de alimentação e varejo estão contribuindo para esse crescimento, ao aprimorar a acessibilidade aos produtos e fomentar hábitos de consumo normalizados. De acordo com o Instituto de Boa Alimentação, 59% dos domicílios dos EUA adquiriram alimentos à base de plantas em 2024, um número consistente com o ano anterior [3]Fonte: Instituto de Boa Alimentação, Perspectivas do mercado de varejo dos EUA para a indústria à base de plantas,

gfi.org.

A Inovação em Sabores Atende a Preferências Étnicas e de Nicho

O desenvolvimento de produtos está sendo cada vez mais adaptado para atender às preferências alimentares exclusivas de grupos culturais específicos. Por exemplo, o leite de coco tem visto uma crescente aceitação entre as comunidades hispânicas, enquanto o leite de arroz ressoa fortemente entre os consumidores americanos de origem asiática. Ao focar nessas preferências distintas, as marcas são capazes de implementar estratégias de preços premium e cultivar uma forte fidelidade do cliente nesses segmentos demográficos. Além disso, a inovação na forma de sabores sazonais e de edição limitada não apenas cria um senso de urgência para as compras, mas também incentiva os consumidores a experimentar novos produtos. Essa estratégia reflete uma compreensão profunda da dinâmica do mercado, indo além das formulações genéricas de tamanho único para oferecer soluções mais alinhadas às necessidades dos consumidores. No entanto, a navegação pela conformidade regulatória permanece crítica, pois os requisitos variam dependendo dos ingredientes e perfis de sabor. As empresas devem aderir cuidadosamente às diretrizes da FDA para aprovações de aditivos e rotulagem, a fim de garantir a conformidade e manter a confiança dos consumidores.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preço mais elevado do que o leite lácteo | -2.4% | Nacional, com maior impacto em mercados rurais e suburbanos sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Barreiras de sabor e textura | -1.8% | Nacional, com maior resistência em regiões com tradição de consumo de laticínios | Médio prazo (2-4 anos) |

| Vida útil limitada para certos formatos de leite não lácteo | -1.2% | Nacional, com maior impacto em regiões com infraestrutura de cadeia fria limitada | Curto prazo (≤ 2 anos) |

| Ceticismo dos consumidores em relação a aditivos alimentares, estabilizadores, gomas e emulsificantes | -1.5% | Nacional, com maior influência em mercados voltados para a saúde e produtos orgânicos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

O Preço Premium Desafia a Penetração no Mercado

As alternativas de leite não lácteo são frequentemente cotadas a preços significativamente mais elevados do que o leite lácteo convencional, criando desafios de acessibilidade para consumidores sensíveis ao preço e limitando o alcance do mercado entre grupos de baixa renda. Esse preço mais elevado é principalmente devido às menores escalas de produção, requisitos de processamento especializados e custos de ingredientes que superam os dos produtos lácteos tradicionais. Pressões econômicas, como a inflação e o aumento dos custos de alimentos, amplificam ainda mais essas preocupações de acessibilidade, particularmente para famílias com vários filhos que consomem grandes quantidades de leite. Os varejistas frequentemente posicionam as alternativas à base de plantas em seções premium, o que reforça sua imagem como itens de luxo, em vez de produtos básicos do dia a dia. No entanto, em certos segmentos, como o leite de aveia, a diferença de preço tornou-se menos pronunciada devido às economias de escala, destacando oportunidades de redução de custos por meio de maiores volumes de produção e processos de fabricação aprimorados.

A Aceitação de Sabor e Textura Permanece Inconsistente

A aceitação dos consumidores varia significativamente entre as categorias de produtos, com o sabor e a textura continuando a ser os principais desafios para a adoção generalizada. Isso é particularmente evidente em aplicações de café, onde as propriedades de vaporização do leite lácteo permanecem inigualáveis, oferecendo uma experiência mais cremosa e consistente. Embora os esforços contínuos de formulação visem replicar a textura cremosa e o perfil de sabor neutro dos laticínios, muitos consumidores ainda percebem sabores residuais ou uma consistência mais fina nas alternativas, o que pode diminuir sua satisfação geral. Esses desafios tornam-se ainda mais pronunciados em aplicações de culinária e confeitaria, onde as propriedades funcionais das alternativas lácteas frequentemente ficam aquém, limitando sua versatilidade e reduzindo a probabilidade de compras repetidas. As preferências geracionais também desempenham um papel, pois os consumidores mais velhos tendem a ser mais resistentes às variações de sabor, enquanto os dados demográficos mais jovens são geralmente mais abertos e adaptáveis a perfis de sabor alternativos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Inovação do Cânhamo Desafia a Dominância da Amêndoa

O leite de amêndoa continua a liderar o mercado com uma expressiva participação de 56,83% em 2025, refletindo sua ampla aceitação e popularidade entre os consumidores. Enquanto isso, o leite de cânhamo está emergindo como o segmento de crescimento mais rápido, com um CAGR projetado de 13,33% até 2031. Esse crescimento destaca uma mudança notável nas preferências dos consumidores em direção a alternativas ricas em nutrientes. O apelo do leite de cânhamo reside em seu superior teor de proteínas e perfil de ácidos graxos ômega-3, que ressoam com indivíduos preocupados com a saúde que buscam benefícios funcionais que vão além de simplesmente substituir os produtos lácteos. Essa tendência ressalta as prioridades em evolução dos consumidores que estão cada vez mais focados em saúde e bem-estar em suas escolhas alimentares.

O leite de aveia também está ganhando tração significativa, impulsionado por parcerias estratégicas com cafeterias e pelo desenvolvimento de formulações de qualidade barista que atendem à crescente demanda por opções à base de plantas em bebidas. Por outro lado, o leite de soja, apesar de sua longa presença no mercado, está testemunhando um declínio no interesse. O leite de coco continua a servir aplicações de nicho, particularmente em culinárias étnicas e confeitaria, mantendo um crescimento estável, porém modesto. Além disso, as variantes de leite de caju e avelã ocupam uma posição premium no mercado, atraindo uma base de consumidores menor, mas fiel, que valoriza seu sabor único e qualidade.

Por Sabor: A Premiumização Impulsiona a Aceleração do Segmento Aromatizado

Espera-se que as variedades sem sabor representem uma significativa participação de mercado de 73,12% em 2025, ressaltando seu apelo como opções versáteis adequadas para uma ampla gama de aplicações. Essa preferência destaca a praticidade e a adaptabilidade dos produtos sem sabor, que atendem a diversas necessidades dos consumidores. Ao mesmo tempo, o segmento aromatizado está ganhando impulso, com projeção de crescimento a um CAGR robusto de 12,74% até 2031. Esse crescimento é alimentado pela crescente demanda por produtos premium, à medida que os consumidores buscam cada vez mais experiências de sabor únicas e aprimoradas. A baunilha e o chocolate continuam a dominar como as opções aromatizadas mais preferidas, enquanto variedades sazonais e de edição limitada criam um senso de urgência e incentivam compras de experimentação.

A expansão do segmento aromatizado também reflete uma mudança no comportamento do consumidor, particularmente entre os dados demográficos mais jovens, que veem o leite à base de plantas como algo além de uma simples alternativa láctea — é visto como uma escolha de estilo de vida. Esses consumidores estão dispostos a pagar um preço premium por produtos que se alinham às suas preferências de sabor e aspirações de estilo de vida. Além disso, as opções aromatizadas sem adição de açúcar estão emergindo como uma escolha popular entre os indivíduos preocupados com a saúde. Esses produtos oferecem um equilíbrio entre variedade de sabores e considerações de saúde, atendendo àqueles que desejam evitar açúcares adicionados enquanto ainda desfrutam de perfis de sabor diversificados.

Por Tipo de Embalagem: As Preocupações com Sustentabilidade Impulsionam a Inovação em Latas

Espera-se que as caixas dominem o mercado de embalagens em 2025, mantendo uma significativa participação de 69,55%. Essa dominância é atribuída às suas cadeias de fornecimento bem estabelecidas e à familiaridade que oferecem aos consumidores. As caixas têm sido há muito tempo uma escolha preferida devido à sua praticidade e ampla disponibilidade, tornando-as um elemento fundamental no setor de embalagens. Por outro lado, as latas estão emergindo como o formato de embalagem de crescimento mais rápido, com um CAGR projetado de 12,55% até 2031. Esse crescimento é amplamente impulsionado pelos crescentes esforços de sustentabilidade e pela popularidade crescente do consumo on-the-go. A reciclabilidade das latas e sua menor pegada ambiental em comparação com as caixas multicamadas as tornam uma opção atraente para consumidores ambientalmente conscientes, dispostos a investir em alternativas sustentáveis.

Embora as garrafas PET continuem a desempenhar um papel nos canais de conveniência, seu potencial de crescimento é limitado por crescentes preocupações ambientais. Essas garrafas enfrentam críticas por sua contribuição para os resíduos plásticos, o que levou a uma mudança nas preferências dos consumidores em direção a soluções de embalagem mais ecológicas. O cenário em evolução das embalagens reflete uma conscientização mais ampla entre os consumidores sobre o impacto ambiental dos materiais de embalagem, que vai além do produto em si. Essa mudança ressalta a crescente importância da sustentabilidade na influência das decisões de compra e na moldagem do futuro do setor de embalagens.

Por Canal de Distribuição: A Integração no Setor de Alimentação Acelera o Crescimento On-Trade

Espera-se que os canais off-trade mantenham uma participação de mercado dominante de 67,54% em 2025. Isso é amplamente atribuído às suas redes de varejo bem estabelecidas e aos hábitos de compra arraigados dos consumidores. Esses canais continuam a servir como uma via confiável para a distribuição de produtos à base de plantas, garantindo acessibilidade e conveniência aos clientes. Enquanto isso, o segmento on-trade está emergindo como uma área de crescimento significativa, com um CAGR projetado de 12,96% até 2031. Esse crescimento está sendo alimentado pela crescente adoção de alternativas à base de plantas em cafeterias e pela integração delas nas operações do setor de alimentação.

A expansão do Dream Oatmilk Barista da SunOpta para 6.700 estabelecimentos ressalta a importância estratégica do canal on-trade para a visibilidade da marca e o engajamento do consumidor. As cafeterias, em particular, oferecem uma oportunidade para os consumidores experimentarem produtos à base de plantas em ambientes familiares, como lattes ou outras bebidas, o que frequentemente incentiva compras subsequentes no varejo para uso doméstico. No setor de alimentação, a adoção de alternativas à base de plantas requer formulações personalizadas que possam ter desempenho consistente sob as demandas de equipamentos comerciais e operações de alto volume, garantindo qualidade e confiabilidade para os usuários finais.

Análise Geográfica

O mercado de leite não lácteo nos Estados Unidos apresenta claras diferenças regionais moldadas por dados demográficos, preferências culturais e fatores econômicos. A Califórnia lidera, impulsionada por uma população preocupada com a saúde, consciência ambiental e diversas comunidades étnicas com histórico de consumo de alternativas à base de plantas. O Nordeste a segue de perto, apoiado por populações urbanas e rendas disponíveis mais elevadas que tornam os produtos de preço premium mais acessíveis. Enquanto isso, o Texas está experimentando um crescimento rápido, graças à sua crescente população hispânica, que favorece opções à base de coco e arroz, criando oportunidades para produtos culturalmente adaptados. Em contraste, o Sudeste está adotando o leite não lácteo em um ritmo mais lento, mas apresenta um potencial de crescimento significativo à medida que a conscientização cresce e a distribuição se expande além das áreas urbanas.

A dinâmica da cadeia de suprimentos também desempenha um papel fundamental na configuração do mercado. A produção de amêndoas da Califórnia oferece vantagens de custo para o leite de amêndoa, mas levanta preocupações sobre o uso de água, especialmente durante períodos de seca. O Centro-Oeste se beneficia de sua forte base agrícola, que apoia a produção de aveia e oferece potenciais eficiências de custo para a fabricação e distribuição de leite de aveia. Embora a conformidade regulatória seja consistente em todo o país sob as diretrizes da FDA, os departamentos de saúde locais podem impor requisitos adicionais para aplicações no setor de alimentação. Fatores climáticos também influenciam o fornecimento de ingredientes e os custos de transporte, com instalações de produção regionais emergindo para servir melhor os mercados locais e melhorar a eficiência.

Os padrões de consumo urbano e rural destacam outras diferenças. As áreas urbanas consomem 2-3 vezes mais leite não lácteo do que as regiões rurais, onde as tradições de pecuária leiteira e a sensibilidade ao preço permanecem barreiras à adoção. As cidades universitárias se destacam como áreas de alta demanda, impulsionadas por dados demográficos mais jovens com preferência por opções à base de plantas. Esses insights geográficos enfatizam a necessidade de estratégias direcionadas que abordem preferências regionais, condições econômicas e fatores culturais, em vez de depender de uma abordagem nacional única para a expansão do mercado.

Panorama Competitivo

O mercado de leite não lácteo dos Estados Unidos é dominado por alguns poucos players-chave, apresentando uma estrutura oligopolista na qual as empresas estabelecidas utilizam sua escala, redes de distribuição e força de marca para manter uma vantagem competitiva. As marcas líderes adotam estratégias únicas para se diferenciar — a Oatly destaca a sustentabilidade e produtos de qualidade barista, enquanto a marca Silk da Danone SA foca nos benefícios nutricionais e na ampla disponibilidade por meio de fortes parcerias com varejistas. A Blue Diamond Growers aproveita suas operações verticalmente integradas de processamento de amêndoas para alcançar eficiências de custo e manter padrões de qualidade que os concorrentes menores têm dificuldade em igualar. O mercado também está testemunhando uma mudança em direção a produtos de rótulo limpo, embalagens sustentáveis e nutrição funcional, o que ajuda as marcas a cobrar preços premium e a construir a confiança dos consumidores.

Há oportunidades de crescimento significativas em áreas como formulações específicas para grupos étnicos, opções enriquecidas com proteínas e aplicações de nicho, como nutrição infantil. Embora as barreiras regulatórias nesses segmentos possam ser desafiadoras, elas também oferecem recompensas substanciais para as empresas que as navegam com sucesso. A inovação em tecnologias de processamento é outra área de foco, com empresas trabalhando para melhorar o sabor, estender a vida útil e reduzir os custos de produção. Os investimentos em formulações proprietárias e técnicas de fabricação avançadas estão ajudando as empresas a criar fortes vantagens competitivas neste mercado em evolução.

O cenário regulatório em mudança da FDA está moldando a dinâmica do mercado, apresentando tanto oportunidades quanto desafios. Espera-se que diretrizes de rotulagem mais claras apoiem o crescimento do mercado, melhorando a transparência para os consumidores. Ao mesmo tempo, padrões nutricionais mais rigorosos exigem que as empresas invistam na reformulação de produtos e na garantia de conformidade. Essas demandas tendem a favorecer os players maiores, que têm os recursos para gerenciar as complexidades regulatórias, conferindo-lhes uma vantagem na manutenção da liderança de mercado.

Líderes da Indústria de Leite Não Lácteo dos Estados Unidos

Blue Diamond Growers

Danone SA

Califia Farms LLC

Oatly Group AB

Ripple Foods PBC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Julho de 2024: A Califia Farms adquiriu a Uproot Inc., uma empresa de tecnologia de embalagens sustentáveis, por um valor não divulgado, para avançar nas iniciativas ambientais e reduzir o desperdício de embalagens em seu portfólio de produtos. Essa aquisição demonstra o compromisso da indústria com a sustentabilidade além dos ingredientes do produto e posiciona a Califia para obter vantagem competitiva em segmentos de mercado ambientalmente conscientes.

- Junho de 2024: A SunOpta anunciou uma expansão de USD 26 milhões de sua instalação em Modesto, Califórnia, e firmou acordos de distribuição cobrindo 6.700 pontos de venda para os produtos Dream Oatmilk Barista. A expansão aumenta a capacidade de produção em 40% e fortalece a posição da SunOpta no segmento de alimentação em rápido crescimento.

- Março de 2024: A MALK Organics expandiu a distribuição dos canais especializados naturais para os supermercados convencionais, garantindo espaço nas prateleiras em mais de 2.000 estabelecimentos, incluindo Kroger e Whole Foods Market. A expansão representa uma mudança estratégica em direção à penetração no mercado convencional para a marca orgânica premium.

Escopo do Relatório do Mercado de Leite Não Lácteo dos Estados Unidos

Leite de Amêndoa, Leite de Caju, Leite de Coco, Leite de Cânhamo, Leite de Aveia, Leite de Soja são cobertos como segmentos por Tipo de Produto. Canal Off-Trade, Canal On-Trade são cobertos como segmentos por Canal de Distribuição.| Leite de Aveia |

| Leite de Cânhamo |

| Leite de Avelã |

| Leite de Soja |

| Leite de Amêndoa |

| Leite de Coco |

| Leite de Caju |

| Aromatizado |

| Sem Sabor |

| Garrafas PET |

| Latas |

| Caixas |

| Outros |

| Canal On-Trade | |

| Canal Off-Trade | Lojas de Conveniência |

| Varejistas Especializados | |

| Supermercados e Hipermercados | |

| Varejo On-line | |

| Outros |

| Por Tipo de Produto | Leite de Aveia | |

| Leite de Cânhamo | ||

| Leite de Avelã | ||

| Leite de Soja | ||

| Leite de Amêndoa | ||

| Leite de Coco | ||

| Leite de Caju | ||

| Por Sabor | Aromatizado | |

| Sem Sabor | ||

| Por Tipo de Embalagem | Garrafas PET | |

| Latas | ||

| Caixas | ||

| Outros | ||

| Por Canal de Distribuição | Canal On-Trade | |

| Canal Off-Trade | Lojas de Conveniência | |

| Varejistas Especializados | ||

| Supermercados e Hipermercados | ||

| Varejo On-line | ||

| Outros | ||

Definição de mercado

- Alternativas Lácteas - As alternativas lácteas são alimentos feitos a partir de leite/óleos à base de plantas em vez de seus produtos de origem animal habituais, como queijo, manteiga, leite, sorvete, iogurte, etc. O leite alternativo à base de plantas ou não lácteo é o segmento de crescimento mais rápido na nova categoria de desenvolvimento de produtos alimentícios de bebidas funcionais e especiais em todo o mundo.

- Manteiga Não Láctea - A manteiga não láctea é uma alternativa vegana à manteiga convencional, feita de uma mistura de óleos vegetais. Com o aumento das dietas alternativas, como o vegetarianismo, o veganismo e a intolerância ao glúten, a manteiga à base de plantas é um substituto não lácteo saudável para a manteiga comum.

- Sorvete Não Lácteo - O sorvete à base de plantas é uma categoria em crescimento. O sorvete não lácteo é um tipo de sobremesa feita sem nenhum ingrediente de origem animal. Geralmente é considerado um substituto para o sorvete comum para aqueles que não podem ou não consomem produtos de origem animal ou derivados de animais, incluindo ovos, leite, creme de leite ou mel.

- Leite à Base de Plantas - Os leites à base de plantas são substitutos do leite feitos de nozes (por exemplo, avelãs, sementes de cânhamo), sementes (por exemplo, gergelim, nozes, cocos, cajus, amêndoas, arroz, aveia, etc.) ou leguminosas (por exemplo, soja). Leites à base de plantas, como o leite de soja e o leite de amêndoa, são populares no Leste Asiático e no Oriente Médio há séculos.

| Palavra-chave | Definição |

|---|---|

| Manteiga Fermentada | A manteiga fermentada é preparada submetendo a manteiga bruta a um processamento químico e acrescentando determinados emulsificantes e ingredientes estranhos. |

| Manteiga Não Fermentada | Este tipo de manteiga é aquele que não foi processado de nenhuma forma. |

| Queijo Natural | O tipo de queijo em sua forma mais natural. É feito a partir de produtos naturais e simples, incluindo sais naturais e frescos, corantes naturais, enzimas e leite de alta qualidade. |

| Queijo Processado | O queijo processado passa pelos mesmos processos que o queijo natural; no entanto, requer mais etapas e muitos tipos diferentes de ingredientes. A fabricação do queijo processado envolve o derretimento do queijo natural, sua emulsificação e a adição de conservantes e outros ingredientes artificiais ou corantes. |

| Creme Simples | O creme simples contém cerca de 18% de gordura. É uma camada única de creme que aparece sobre o leite fervido. |

| Creme Duplo | O creme duplo contém 48% de gordura, mais do que o dobro do teor de gordura do creme simples. É mais pesado e espesso do que o creme simples. |

| Creme de Chantilly | Este tem um percentual de gordura muito mais elevado do que o creme simples (36%). Utilizado para cobrir bolos, tortas e sobremesas e como espessante para molhos, sopas e recheios. |

| Sobremesas Congeladas | Sobremesas destinadas a serem consumidas na condição congelada. Ex.: sorbets, sorvetes de frutas, iogurtes congelados. |

| Leite UHT (Leite de Ultra-Alta Temperatura) | Leite aquecido a uma temperatura muito elevada. O processamento de leite em temperatura ultra-alta (UHT) envolve o aquecimento por 1 a 8 segundos a 135-154°C, o que elimina o micro-organismo patogênico formador de esporos, resultando em um produto com uma vida útil de vários meses. |

| Manteiga Não Láctea/Manteiga à Base de Plantas | Manteiga feita a partir de óleo de origem vegetal, como coco, palma, etc. |

| Iogurte Não Lácteo | Iogurte feito tipicamente a partir de nozes, como amêndoas, cajus, cocos, e também de outros alimentos como soja, banana-da-terra, aveia e ervilhas. |

| Canal On-Trade | Refere-se a restaurantes, redes de fast-food e bares. |

| Canal Off-Trade | Refere-se a supermercados, hipermercados, canais on-line, etc. |

| Queijo Neufchâtel | Um dos tipos de queijo mais antigos da França. É um queijo mole, ligeiramente quebradiço, maturado por mofo, com casca florescente, feito na região de Neufchâtel-en-Bray, na Normandia. |

| Flexitariano | Refere-se a um consumidor que prefere uma dieta semivegetariana, centrada em alimentos de origem vegetal com inclusão limitada ou ocasional de carne. |

| Intolerância à Lactose | A intolerância à lactose é uma reação do sistema digestivo à lactose, o açúcar presente no leite. Causa sintomas desconfortáveis em resposta ao consumo de produtos lácteos. |

| Cream Cheese | O cream cheese é um queijo fresco mole e cremoso com um sabor levemente ácido, feito a partir de leite e creme de leite. |

| Sorbets | O sorbet é uma sobremesa congelada feita com gelo combinado com suco de frutas, purê de frutas ou outros ingredientes, como vinho, licor ou mel. |

| Sherbet | O sherbet é uma sobremesa congelada adoçada feita com frutas e algum tipo de produto lácteo, como leite ou creme de leite. |

| Estável em Prateleira | Alimentos que podem ser armazenados com segurança à temperatura ambiente, ou <q>na prateleira,</q> por pelo menos um ano e não precisam ser cozidos ou refrigerados para serem consumidos com segurança. |

| DSD | A Entrega Direta à Loja (DSD) é o processo na gestão da cadeia de suprimentos pelo qual o produto é entregue da planta de fabricação diretamente ao varejista. |

| OU Kosher | A Orthodox Union Kosher é uma agência de certificação kosher com sede na cidade de Nova Iorque. |

| Gelato | O gelato é uma sobremesa cremosa congelada feita com leite, creme de leite e açúcar. |

| Vacas Alimentadas com Pasto | As vacas alimentadas com pasto têm permissão para pastar em campos, onde se alimentam de uma variedade de gramíneas e trevo. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: A fim de desenvolver uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas, e o modelo é construído com base nessas variáveis.

- Etapa 2: Desenvolver um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante durante todo o período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em todos os níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicalizados, Atribuições de Consultoria Personalizada, Bases de Dados e Plataformas de Assinatura