Tamanho e Participação do Mercado de Monitoramento de Glicose no Sangue na América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 17.55 Bilhões de dólares |

| Tamanho do Mercado (2026) | 19.93 Bilhões de dólares |

| Tamanho do Mercado (2031) | 37.68 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.59% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Monitoramento de Glicose no Sangue na América do Norte por Mordor Intelligence

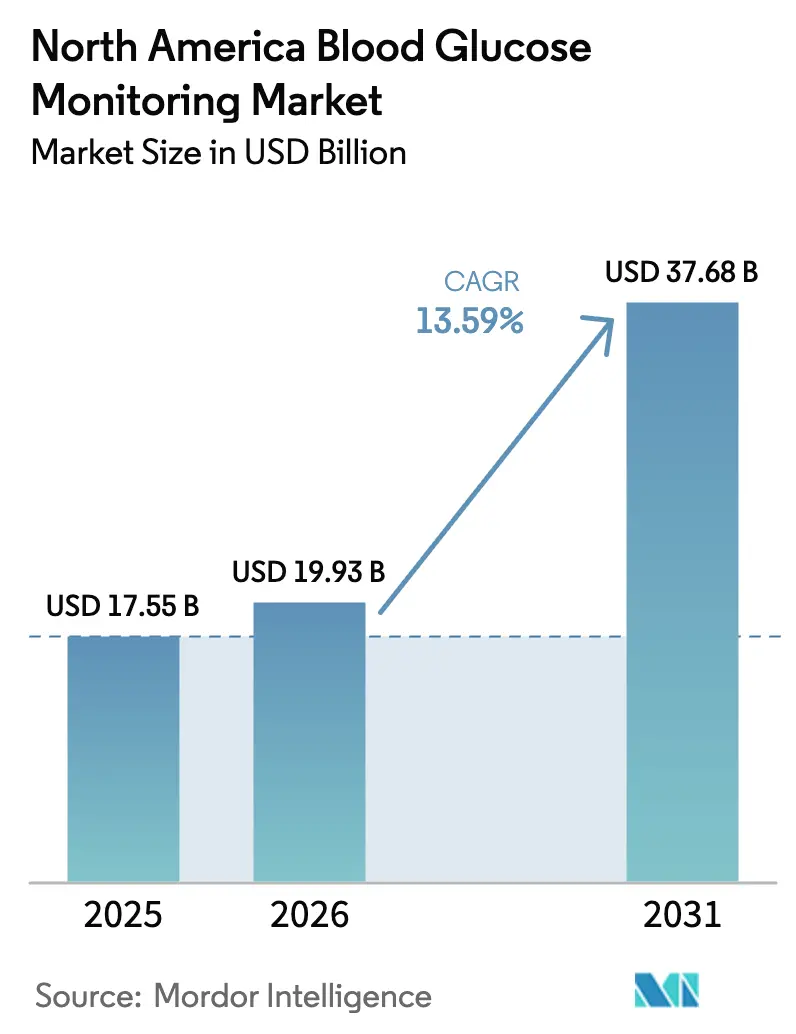

O tamanho do Mercado de Monitoramento de Glicose no Sangue na América do Norte está projetado em USD 17,55 bilhões em 2025, USD 19,93 bilhões em 2026, e deve atingir USD 37,68 bilhões até 2031, crescendo a uma CAGR de 13,59% de 2026 a 2031.

A expansão do reembolso de sensores, os avanços tecnológicos em sensores de uso prolongado e a integração de dados em tempo real em plataformas de diabetes habilitadas por inteligência artificial estão comprimindo os prazos de adoção e deslocando a receita dos medidores tradicionais de punção digital. A ampliação da elegibilidade do Medicare adicionou 3,5 milhões de potenciais usuários de monitoramento contínuo de glicose (MCG) em 2024, enquanto a entrada do MCG sem prescrição (OTC) abriu o canal varejista para adultos com diabetes tipo 2 que não necessitam de prescrição médica. Em conjunto, essas mudanças de política e de canal estão catalisando um crescimento de dois dígitos no mercado de monitoramento de glicose no sangue em toda a América do Norte.

Principais Conclusões do Relatório

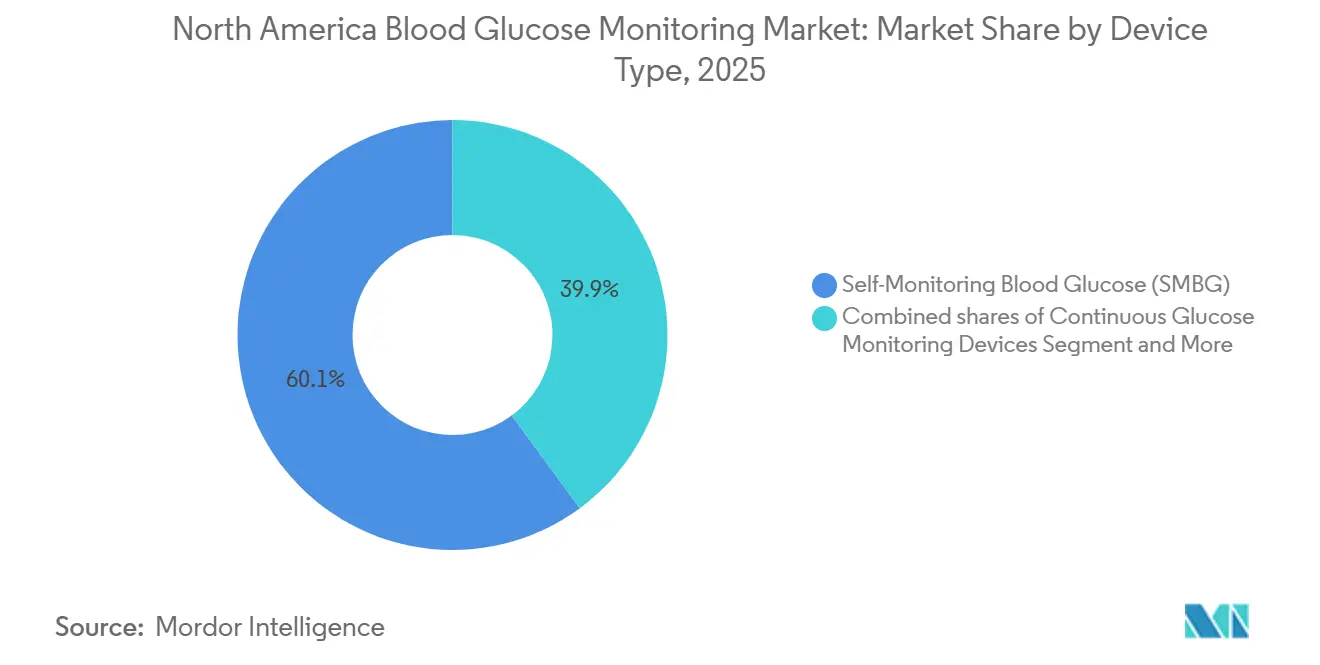

- Por dispositivo, os dispositivos de automonitoramento de glicose no sangue (AMGS) lideraram com 60,1% da participação do mercado de monitoramento de glicose no sangue em 2025, enquanto o MCG deve expandir a uma CAGR de 13,76% até 2031.

- Por aplicações, as aplicações de gestão do diabetes responderam por 73,21% do tamanho do mercado de monitoramento de glicose no sangue em 2025, enquanto o monitoramento de saúde e bem-estar deve crescer 14,78% entre 2026 e 2031.

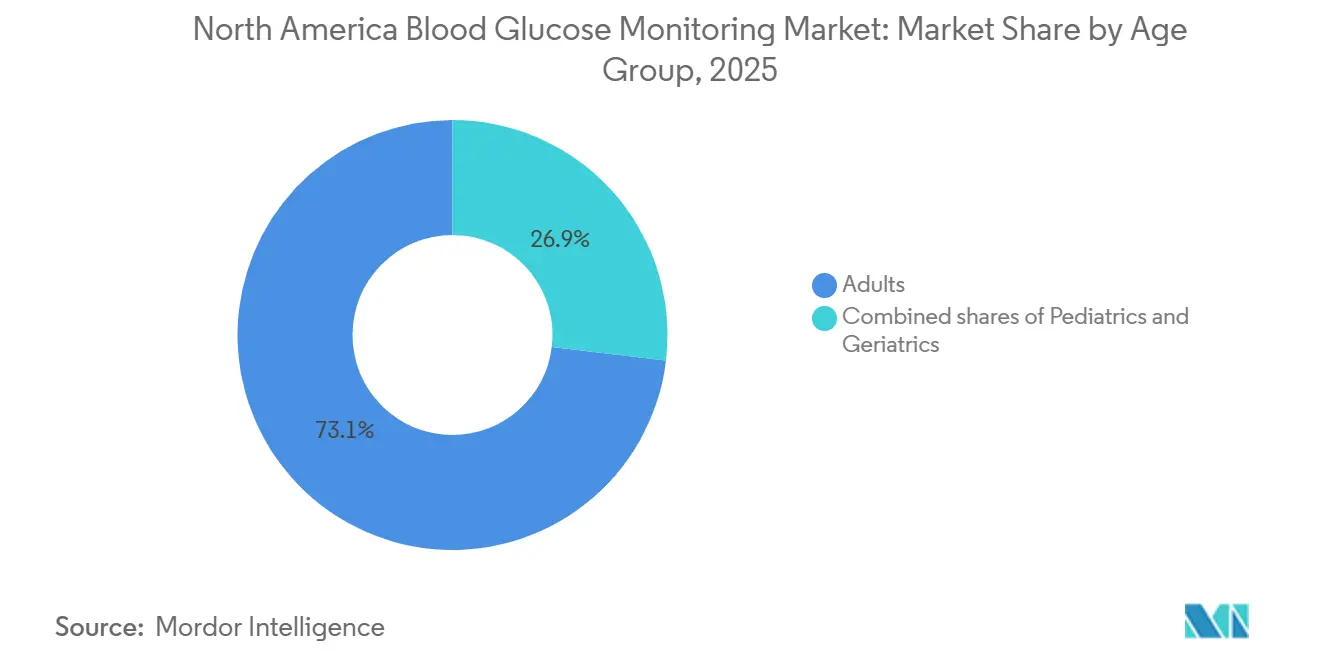

- Por faixa etária, os adultos representaram 73,1% dos usuários em 2025; espera-se que o segmento pediátrico cresça a uma CAGR de 15,6% até 2031.

- Por tipo de teste, os métodos de teste invasivos capturaram 61,65% de participação em 2025, enquanto os sistemas não invasivos devem registrar uma taxa de crescimento de 14,21% até 2031.

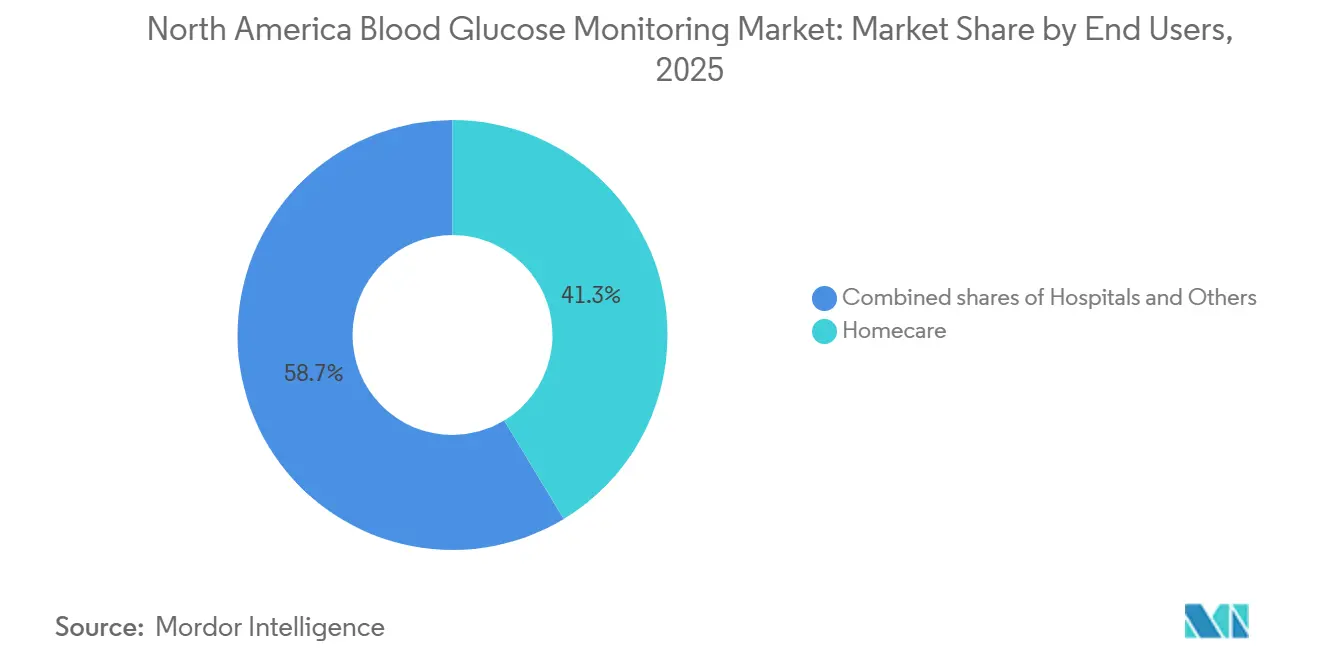

- Por usuários finais, os ambientes de cuidados domiciliares responderam por 41,34% da receita de 2025 e estão em uma trajetória de expansão de 15,11% até 2031.

- Por país, os Estados Unidos contribuíram com 83,1% do valor regional em 2025, enquanto o México está posicionado para crescer a uma CAGR de 14,32% à medida que as aquisições do setor público ampliam o acesso.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Monitoramento de Glicose no Sangue na América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansões Favoráveis de Reembolso (CMS, Pagadores Privados) | +3.2% | Estados Unidos, com repercussão nos planos provinciais canadenses | Curto prazo (≤ 2 anos) |

| Avanços Tecnológicos em Sensores de MCG de Uso Prolongado | +2.8% | América do Norte, liderada pelas aprovações da FDA dos EUA e autorizações da Health Canada canadense | Médio prazo (2-4 anos) |

| Crescente Adoção do MCG pelo Tipo 2 Além dos Usuários de Insulina | +2.5% | Estados Unidos e Canadá, adoção inicial no México urbano (Cidade do México, Monterrey, Guadalajara) | Médio prazo (2-4 anos) |

| Lançamento do Canal Varejista e OTC para Dispositivos de MCG | +1.8% | Estados Unidos, concentrado nas redes de farmácias CVS, Walgreens e Walmart | Curto prazo (≤ 2 anos) |

| Transição para Plataformas de Diabetes Orientadas por Dados e Habilitadas por IA | +1.9% | Estados Unidos e Canadá, programas piloto na Cidade do México e Monterrey | Longo prazo (≥ 4 anos) |

| Aproximação da Fabricação de Sensores Reduz o Risco da Cadeia de Suprimentos | +1.2% | América do Norte, com centros de fabricação em Illinois, Arizona e Monterrey | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansões Favoráveis de Reembolso (CMS, Pagadores Privados)

A regra do Medicare de 2024 que ampliou a cobertura do MCG para usuários de insulina não intensivos removeu uma barreira histórica, dobrando a população idosa elegível para 5,3 milhões e impulsionando um aumento de 47% nas prescrições entre os membros do Medicare Advantage no primeiro semestre de 2025. As seguradoras comerciais espelharam a mudança e reduziram os obstáculos de autorização prévia, permitindo que as farmácias estocassem MCGs sem prescrição em todo o país. As organizações de cuidados responsáveis estão aproveitando esses benefícios para reduzir as visitas de emergência, acelerando a migração de receita do AMGS para o MCG e impulsionando o momentum geral do mercado de monitoramento de glicose no sangue.

Avanços Tecnológicos em Sensores de MCG de Uso Prolongado

Sensores de quatorze e quinze dias, como o FreeStyle Libre 3 e o Dexcom G7, alcançam pontuações de diferença relativa absoluta média (MARD) abaixo de 8,5%, atendendo aos padrões de dosagem de insulina sem confirmação por punção digital. Os ganhos de fabricação com a impressão de eletrodos em rolo a rolo reduziram os custos unitários em aproximadamente 25% desde 2024. Os custos mais baixos de monitoramento por dia tornam o MCG competitivo em preço com o AMGS de múltiplas punções, estimulando projetos piloto em hospitais e a adoção no varejo em todo o mercado de monitoramento de glicose no sangue.

Crescente Adoção do MCG pelo Tipo 2 Além dos Usuários de Insulina

Os Padrões Atualizados da ADA agora recomendam o MCG para adultos que têm dificuldade em atingir metas glicêmicas, independentemente da intensidade da insulina. Dados do mundo real da Kaiser Permanente mostraram reduções de 0,8 ponto na HbA1c para usuários sem insulina versus 0,3 pontos com AMGS. Empregadores autoassegurados reagiram eliminando copagamentos, apostando que o adiamento da progressão para insulina compensa os custos do programa. Esses movimentos coletivamente expandem o mercado de monitoramento de glicose no sangue ao atrair um segmento anteriormente mal atendido.

Transição para Plataformas de Diabetes Orientadas por Dados e Habilitadas por IA

A análise em nuvem transforma fluxos brutos de glicose em insights preditivos. O lançamento do Dexcom Clarity em 2025 alerta os usuários com até 60 minutos de antecedência antes de uma hipoglicemia projetada. Os dados do Libre da Abbott agora alimentam o algoritmo Control-IQ da Tandem, permitindo que as bombas ajustem as taxas basais a cada cinco minutos. A orientação de SaMD da FDA impõe rigor de validação, mas o valor do ecossistema supera os custos de conformidade, sustentando a expansão de longo prazo do mercado de monitoramento de glicose no sangue.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos Recorrentes de Sensores e Tiras para Usuários de Baixa Renda | -1.8% | Estados Unidos, particularmente em áreas rurais e estados com expansão do Medicaid; população sem seguro do México | Curto prazo (≤ 2 anos) |

| Preocupações com Precisão/Calibração em Faixas Extremas de Glicose | -0.9% | América do Norte, afetando todos os mercados com foco em populações pediátricas e geriátricas | Médio prazo (2-4 anos) |

| Disparidades de Cobertura do Medicaid Estado por Estado | -1.2% | Estados Unidos, concentrado em estados sem expansão (Texas, Flórida, Geórgia, Alabama) | Médio prazo (2-4 anos) |

| Custos de Conformidade com Segurança Cibernética e Privacidade de Dados (HIPAA, FDA) | -1.0% | Estados Unidos e Canadá, afetando todos os fabricantes de dispositivos conectados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Recorrentes de Sensores e Tiras para Usuários de Baixa Renda

Adultos sem seguro ou com seguro insuficiente enfrentam preços de tabela de USD 350 por mês para sensores de MCG e USD 60-150 para tiras de AMGS de marcas [1]Coalizão de Defesa de Pacientes com Diabetes, "Pesquisa de Custos para Pacientes 2025," diabetespac.org. O ônus dos custos leva ao racionamento de testes, aumentando os riscos de hipo e hiperglicemia não detectadas. Embora os fabricantes ofereçam planos de desconto, os limites de inscrição deixam muitos excluídos, moderando a penetração de curto prazo do mercado de monitoramento de glicose no sangue nos segmentos de menor renda.

Disparidades de Cobertura do Medicaid Estado por Estado

Apenas 10 estados fornecem acesso irrestrito ao MCG, enquanto 22 restringem a cobertura a usuários intensivos de insulina [2]Kaiser Family Foundation, "Políticas de Cobertura do MCG pelo Medicaid por Estado," kff.org. Os atrasos de aprovação se estendem a 90 dias no Texas e na Flórida, deprimindo as taxas de adoção entre os 12 milhões de beneficiários do Medicaid com diabetes nessas jurisdições. A fragmentação obriga os fornecedores a gerenciar 50 regras de reembolso, inflando os custos administrativos e amortecendo o crescimento no mercado de monitoramento de glicose no sangue até que a harmonização de políticas se concretize.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: MCG Avança Enquanto AMGS Mantém Volume

A receita do MCG está prestes a eclipsar o AMGS, apesar da participação de 60,1% do AMGS no mercado de monitoramento de glicose no sangue em 2025. A taxa de crescimento de 13,76% do MCG reflete sensores de uso prolongado, disponibilidade sem prescrição e expansão do Medicare. O tamanho do mercado de monitoramento de glicose no sangue para MCG deve crescer mais rapidamente à medida que o custo por dia cai e a precisão clínica aumenta [3]Abbott Laboratories, "Relatório Anual Abbott 2025," abbott.com. O AMGS permanece consolidado nos hospitais onde os medidores de ponto de atendimento se integram aos prontuários eletrônicos de saúde, mas mesmo aqui, os medidores conectados visam imitar o fluxo contínuo de dados.

Um padrão de adoção bifurcado está emergindo: a maioria das crianças recém-diagnosticadas com diabetes tipo 1 começa no MCG dentro de três meses, mas a adoção entre idosos fica para trás devido à complexidade da interface. Os fornecedores estão respondendo com receptores simplificados e sensores implantáveis de seis meses, moderando a rotatividade. Combinadas, essas dinâmicas sustentam um pipeline saudável tanto para dispositivos MCG premium quanto para dispositivos AMGS focados em valor dentro do mercado mais amplo de monitoramento de glicose no sangue.

Por Aplicações: Gestão do Diabetes Domina, Monitoramento de Bem-Estar Emerge

As aplicações terapêuticas de gestão do diabetes responderam por 73,21% do valor de 2025, sustentando a maior fatia da participação do mercado de monitoramento de glicose no sangue. Bombas de circuito fechado, consultas de telessaúde e painéis de saúde populacional intensificam a utilização de dados, apoiando uma trajetória de crescimento futuro de 14,78%.

O monitoramento orientado para o bem-estar por meio de modelos de assinatura como o Levels Health introduz o MCG para entusiastas do fitness e pré-diabéticos, ampliando a conscientização além das indicações clínicas. Embora ainda seja uma fatia modesta do tamanho do mercado de monitoramento de glicose no sangue, a adoção por estilo de vida contribui com volume incremental de sensores e pode canalizar usuários para vias terapêuticas após o diagnóstico.

Por Faixa Etária: Crescimento Pediátrico, Base Adulta

Os adultos mantiveram 73,1% de participação em 2025, refletindo a prevalência do tipo 2. O segmento pediátrico, no entanto, deve registrar uma CAGR de 15,6% à medida que as políticas escolares permitem o monitoramento em sala de aula e os rótulos da FDA se estendem a crianças a partir de dois anos. Os fabricantes simplificam a inserção e habilitam a visualização por cuidadores, melhorando a adesão entre os menores.

Na geriatria, o MCG tem penetração limitada entre aqueles com mais de 75 anos em comparação com a alta adoção entre a coorte de 65 a 74 anos. A fragilidade da pele e os obstáculos de alfabetização digital retardam a conversão, mas as opções implantáveis e os leitores simplificados podem desbloquear potencial de crescimento, sustentando o crescimento incremental do mercado de monitoramento de glicose no sangue.

Por Tipo de Teste: Invasivo Domina, Não Invasivo Ganha Atenção

As modalidades invasivas capturaram 61,65% de participação em 2025, mas protótipos não invasivos como o Bio-RFID da Know Labs estão visando registros na FDA até 2026. Se os ensaios alcançarem MARD abaixo de 10%, os dispositivos vestíveis não invasivos podem ampliar o tamanho do mercado de monitoramento de glicose no sangue ao atrair usuários com aversão a sensores.

Os métodos ópticos ainda enfrentam interferência de pigmentação e hidratação, mantendo a autorização clínica ilusória. No entanto, USD 420 milhões em financiamento de capital de risco em 2025 sinalizam a confiança dos investidores em um eventual avanço. Enquanto isso, o MCG invasivo continua refinando a química e estendendo a vida útil do sensor, reforçando a força dos incumbentes.

Por Usuário Final: Cuidados Domiciliares Dominam, Hospitais se Modernizam

Os cuidados domiciliares detiveram 41,34% da receita de 2025 graças aos incentivos de telessaúde e aos novos códigos de faturamento de monitoramento remoto de pacientes que pagam aos clínicos USD 64 por 20 minutos de interpretação mensal de dados de MCG. A preferência por consultas virtuais de endocrinologia sustenta uma perspectiva de crescimento de 15,11%.

Os hospitais permanecem indispensáveis para cuidados agudos, dependendo de medidores centralizados que atendem aos padrões da Joint Commission. Estudos piloto no Johns Hopkins mostram redução significativa de hipoglicemia com MCG hospitalar, sugerindo penetração futura assim que a FDA aprovar decisões de dosagem na enfermaria. Instalações de cuidados de longo prazo e estabelecimentos correcionais representam segmentos menores, mas especializados, que exigem dispositivos robustos e facilmente auditáveis, completando as oportunidades no mercado de monitoramento de glicose no sangue.

Análise Geográfica

Os Estados Unidos ancoram o mercado de monitoramento de glicose no sangue com 83,1% do valor de 2025. A ampla cobertura do Medicare e de pagadores comerciais, combinada com 37,3 milhões de diabéticos diagnosticados, sustenta vantagens de escala para os fornecedores. A aproximação da fabricação está se intensificando; a planta de USD 150 milhões da Dexcom no Arizona abastecerá a demanda dos EUA e do Canadá, reduzindo o risco de remessas europeias.

O Canadá se beneficia de programas de MCG financiados pelas províncias, mas persistem disparidades de políticas interprovinciais. Ontário e Colúmbia Britânica reembolsam usuários intensivos de insulina com diabetes tipo 2, mas Quebec aplica limites rigorosos de HbA1c, atrasando a adoção e limitando a contribuição geral do Canadá ao mercado de monitoramento de glicose no sangue.

O México é a geografia de crescimento mais rápido com uma CAGR de 14,32% até 2031, impulsionado por um programa nacional que visa 500.000 implantações de MCG até 2028. O centro de distribuição da Abbott em Monterrey reduz os prazos de entrega, enquanto os primeiros pilotos de seguradoras privadas em centros urbanos sugerem uma demanda comercial nascente. Apesar do menor gasto per capita, o crescimento de volume posiciona o México como um contribuinte crescente para o mercado de monitoramento de glicose no sangue da América do Norte.

Cenário Competitivo

A concentração de receita do MCG é alta: Abbott, Dexcom e Medtronic comandam a maioria das vendas da categoria, refletindo a intensidade de capital e a complexidade regulatória. A franquia FreeStyle Libre da Abbott registrou receita significativa nas vendas globais de 2025, uma parcela significativa das quais é proveniente da América do Norte. A base instalada da Dexcom superou 2,5 milhões de usuários, e seu Stelo OTC visa adicionar 500.000 até o final de 2026. O Guardian 4 da Medtronic combinado com a bomba MiniMed 780G cria um sistema de circuito fechado que garante a receita de consumíveis.

O AMGS permanece fragmentado com marcas de tiras de marca própria e medidores conectados da Ascensia e da LifeScan. A Senseonics tem como alvo o MCG implantável de uso prolongado, abordando os pontos de dor de adesão para idosos. Plataformas de bem-estar direto ao consumidor como o Levels Health estimulam a conscientização entre categorias, potencialmente alimentando o crescimento futuro de prescrições. Os registros de patentes enfatizam a longevidade do sensor e o monitoramento de duplo analito, prenunciando inovação contínua que moldará a trajetória do mercado de monitoramento de glicose no sangue.

Líderes do Setor de Monitoramento de Glicose no Sangue na América do Norte

Dexcom

Johnson & Johnson

F. Hoffmann-La Roche AG

Abbott Diabetes Care

Medtronic

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Dexcom apresentou um sensor G7 de 15 dias para adultos nos EUA, com disponibilidade no varejo prevista para meados de 2026.

- Outubro de 2025: A OSR Holdings firmou um acordo vinculante para adquirir a Woori IO Co., empresa reconhecida por sua tecnologia de monitoramento de glicose não invasivo. A aquisição será concluída por meio de uma troca integral de ações.

- Julho de 2025: A Abbott lançou seu mais novo dispositivo de monitoramento de glicose, o FreeStyle Libre 3 Plus, no mercado canadense. O sistema utiliza o menor sensor da empresa até o momento, oferecendo às pessoas com diabetes uma forma mais leve e menos intrusiva de monitorar o açúcar no sangue.

Escopo do Relatório do Mercado de Monitoramento de Glicose no Sangue na América do Norte

De acordo com o escopo do mercado, o monitoramento de glicose no sangue é o processo fundamental de medição da concentração de glicose (açúcar) no sangue, servindo como uma ferramenta crítica para o gerenciamento do diabetes e a compreensão da saúde metabólica.

O mercado de monitoramento de glicose no sangue na América do Norte é segmentado por dispositivo, aplicações, faixa etária, tipo de teste, usuários finais e geografia. Por dispositivo, o mercado é segmentado em dispositivos de automonitoramento de glicose no sangue, dispositivos de monitoramento contínuo de glicose e dispositivos vestíveis não invasivos emergentes. Por aplicações, o mercado é segmentado em gestão do diabetes bovino, monitoramento de saúde e bem-estar e outros. Por faixa etária, o mercado é segmentado em pediatria, adultos e geriatria. Por tipo de teste, o mercado é segmentado em invasivo e não invasivo. Por usuários finais, o mercado é segmentado em hospitais, cuidados domiciliares e outros. Geograficamente, o mercado é segmentado nos Estados Unidos, Canadá e México. Para cada segmento, o tamanho e a previsão do mercado são fornecidos em termos de valor (USD).

| Dispositivos de Automonitoramento de Glicose no Sangue |

| Dispositivos de Monitoramento Contínuo de Glicose |

| Dispositivos Vestíveis Não Invasivos Emergentes |

| Gestão do Diabetes |

| Monitoramento de Saúde e Bem-Estar |

| Outros |

| Pediatria |

| Adultos |

| Geriatria |

| Invasivo |

| Não Invasivo |

| Hospitais |

| Cuidados Domiciliares |

| Outros |

| Estados Unidos |

| Canadá |

| México |

| Por Dispositivo | Dispositivos de Automonitoramento de Glicose no Sangue |

| Dispositivos de Monitoramento Contínuo de Glicose | |

| Dispositivos Vestíveis Não Invasivos Emergentes | |

| Por Aplicações | Gestão do Diabetes |

| Monitoramento de Saúde e Bem-Estar | |

| Outros | |

| Por Faixa Etária | Pediatria |

| Adultos | |

| Geriatria | |

| Por Tipo de Teste | Invasivo |

| Não Invasivo | |

| Por Usuário Final | Hospitais |

| Cuidados Domiciliares | |

| Outros | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de monitoramento de glicose no sangue na América do Norte em 2031?

O mercado de monitoramento de glicose no sangue deve atingir USD 37,68 bilhões até 2031.

Qual categoria de dispositivo está crescendo mais rapidamente na América do Norte?

Os sistemas de monitoramento contínuo de glicose estão avançando a uma CAGR de 13,76% até 2031, a mais alta entre as principais categorias.

Como a política do Medicare afetou a adoção do MCG?

O CMS ampliou a elegibilidade em 2024, dobrando instantaneamente a população idosa endereçável e elevando as prescrições de MCG em 47% entre os membros do Medicare Advantage em 2025.

Qual país da América do Norte está apresentando o crescimento de mercado mais rápido?

O México lidera com uma CAGR prevista de 14,32% à medida que seu programa nacional de diabetes implanta dispositivos de MCG amplamente.

Página atualizada pela última vez em: