Tamanho e Participação do Mercado de Corantes Alimentares da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

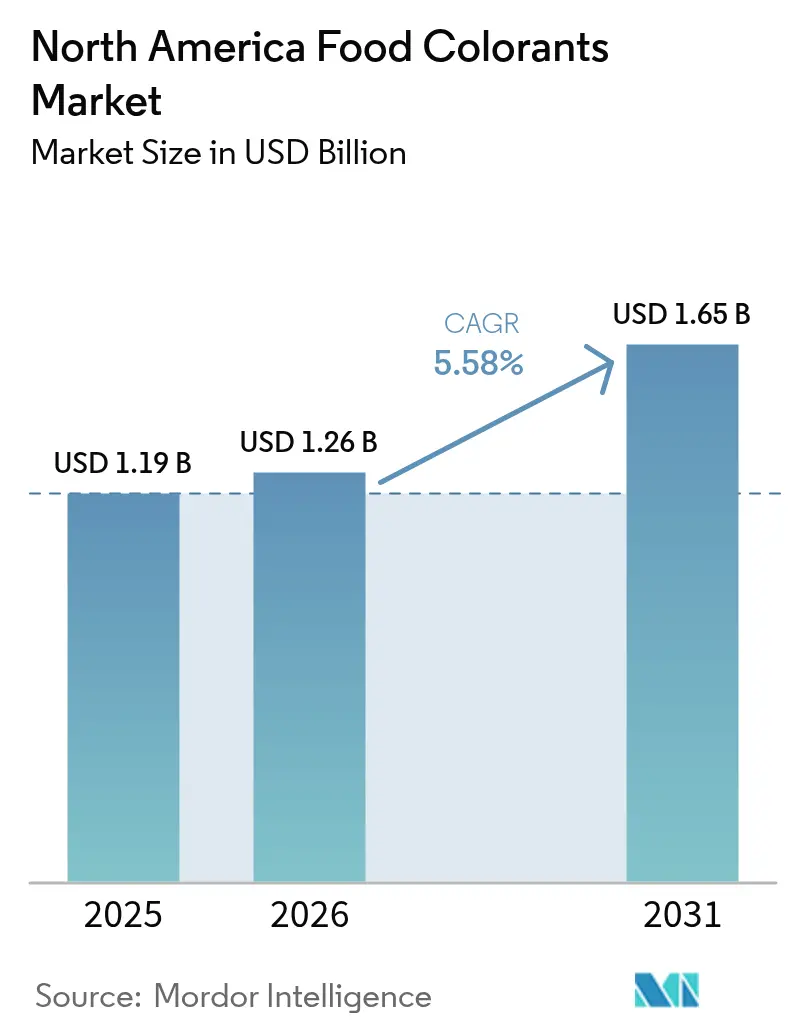

| Tamanho do mercado no ano base (2025) | 1.19 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.26 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.65 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.58% CAGR |

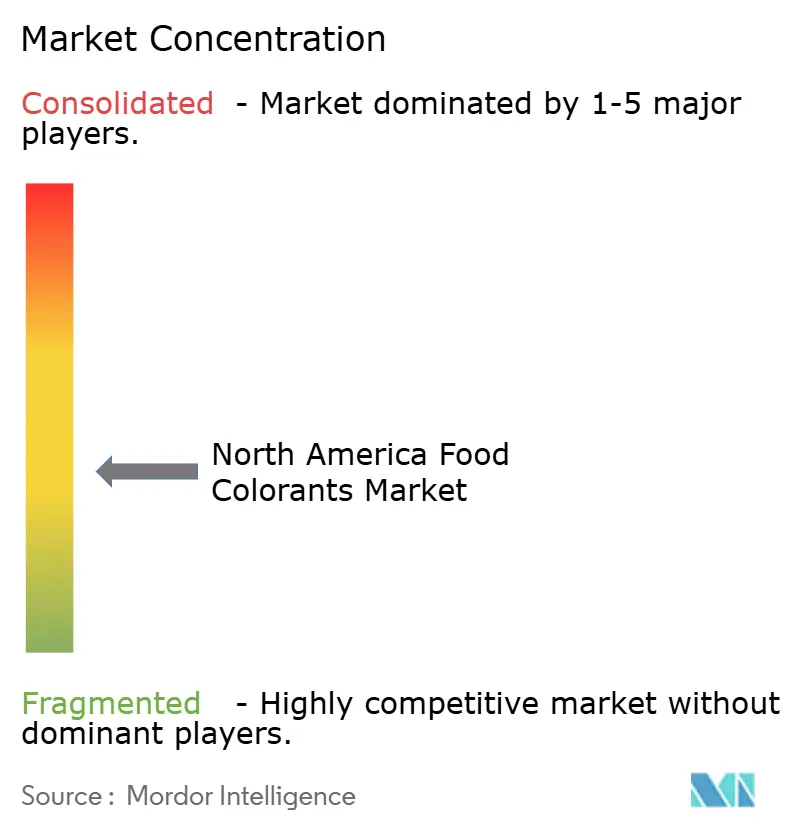

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Corantes Alimentares da América do Norte por Mordor Intelligence

O tamanho do mercado de corantes alimentares da América do Norte foi avaliado em 1,19 bilhão de USD em 2025 e estima-se que cresça de 1,26 bilhão de USD em 2026 para atingir 1,65 bilhão de USD até 2031, a um CAGR de 5,58% durante o período de previsão (2026-2031). Esse crescimento é atribuído principalmente ao mandato da FDA de eliminar progressivamente os corantes sintéticos à base de petróleo até dezembro de 2026, o que deslocou os corantes naturais de um segmento de nicho para a adoção mainstream[1]Fonte: Food and Drug Administration, "FDA Announces Plan to End Use of Petroleum-Based Synthetic Food Dyes by 2026," fda.gov. Espera-se que a participação de mercado das soluções naturais aumente à medida que os fabricantes assegurem contratos de fornecimento de longo prazo para apoiar os esforços de reformulação. A inovação no setor está se acelerando, com desenvolvimentos como azuis de espirulina termoestáveis, antocianinas derivadas do milho e pigmentos à base de fermentação que abordam as limitações históricas de desempenho. Esses avanços estão possibilitando aplicações mais amplas em salgadinhos assados, produtos lácteos e bebidas estáveis em prateleira. Neste cenário competitivo em evolução, fornecedores verticalmente integrados com controle sobre insumos agrícolas ou cepas microbianas proprietárias estão bem posicionados para se beneficiar. Sua vantagem estratégica lhes permite capitalizar a estabilização de preços esperada durante a eliminação progressiva dos corantes sintéticos.

Principais Conclusões do Relatório

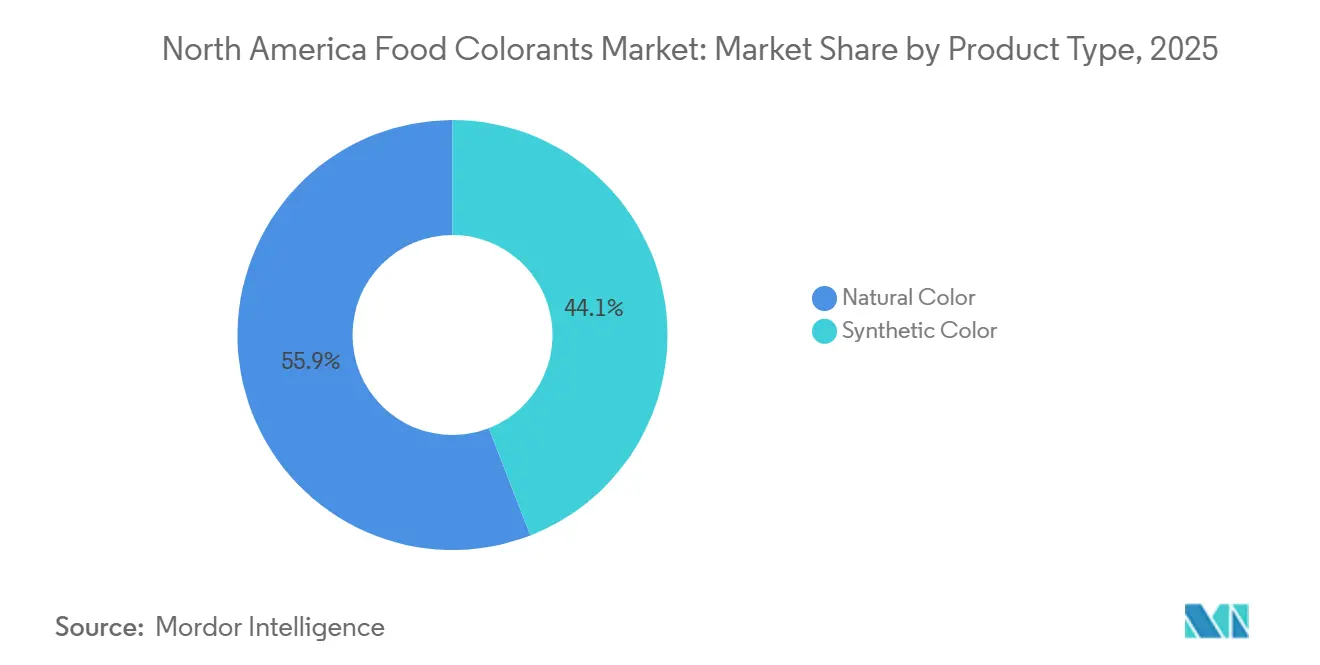

- Por tipo de produto, as cores naturais lideraram com 55,98% da participação no mercado de corantes alimentares da América do Norte em 2025 e cresceram a um CAGR de 6,68% até 2031.

- Por cor, os pigmentos vermelhos retiveram uma participação de 27,91% no tamanho do mercado de corantes alimentares da América do Norte em 2025, enquanto o azul registrou o CAGR mais rápido, de 8,21%, previsto até 2031.

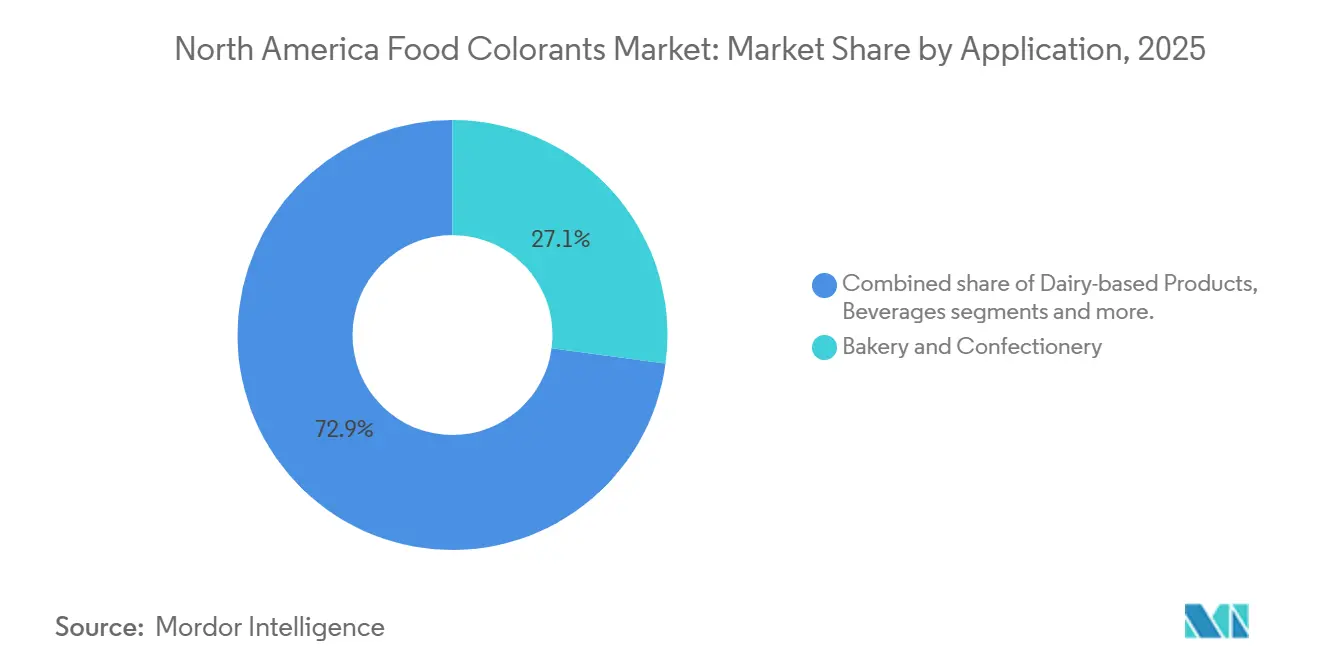

- Por aplicação, panificação e confeitaria capturaram 27,12% do tamanho do mercado de corantes alimentares da América do Norte em 2025; projeta-se que os nutracêuticos cresçam a um CAGR de 8,48% até 2031.

- Por forma, os líquidos representaram 52,02% da participação na receita em 2025, com os pós avançando a um CAGR de 8,07% até 2031.

- Por geografia, os Estados Unidos capturaram 72,18% do valor de mercado em 2025, e espera-se que o México registre um CAGR de 6,32% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Corantes Alimentares da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Indústria de alimentos processados impulsionando o crescimento do mercado | +1.4% | Estados Unidos, México | Curto prazo (≤ 2 anos) |

| Crescente conscientização sobre a estética dos alimentos e apelo para impulsionar o mercado | +1.2% | Estados Unidos, Canadá | Médio prazo (2-4 anos) |

| O apelo visual dos produtos alimentares impulsiona o crescimento do mercado | +0.8% | Em toda a região | Médio prazo (2-4 anos) |

| Mudanças regulatórias acelerando a adoção de corantes naturais | +0.8% | Em toda a região | Longo prazo (≥ 4 anos) |

| A crescente demanda por produtos com rótulo limpo impulsiona o crescimento do mercado | +0.8% | Em toda a região | Curto prazo (≤ 2 anos) |

| Avanços tecnológicos na produção de corantes alimentares impulsionam a expansão do mercado | +0.6% | Em toda a região | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Indústria de Alimentos Processados Impulsionando o Crescimento do Mercado

O setor de alimentos processados na América do Norte está experimentando um crescimento significativo, o que é um importante impulsionador do mercado de corantes alimentares. Os fabricantes estão reconhecendo cada vez mais a importância estratégica da cor na formação das decisões de compra dos consumidores. Em 2024, os alimentos ultraprocessados representaram uma parcela substancial do fornecimento de alimentos dos EUA. De acordo com o Conselho Internacional de Informação Alimentar, quase 79% dos adultos americanos consideram os alimentos processados ao tomar decisões de compra. Esse foco intensificado no apelo visual é ainda mais amplificado no atual mercado impulsionado pelas redes sociais, onde produtos alimentares visualmente atraentes obtêm uma vantagem de marketing distinta. Empresas líderes, como a PepsiCo, estão respondendo a essa tendência reformulando seus produtos principais para incorporar corantes naturais. Por exemplo, seus salgadinhos Simply Ruffles Hot and Spicy agora usam pó de tomate e pimenta vermelha como alternativas naturais ao corante vermelho sintético, alinhando-se às preferências dos consumidores por ingredientes mais limpos e naturais.

Crescente Conscientização sobre a Estética dos Alimentos e Apelo para Impulsionar o Mercado

A maior conscientização dos consumidores sobre a estética dos alimentos elevou o papel da cor de um recurso visual básico a um indicador crítico de qualidade, simbolizando frescor, sabor e autenticidade. Em resposta a essa demanda em evolução, os fabricantes estão priorizando cada vez mais investimentos significativos em corantes de alta qualidade para garantir que seus produtos exibam tonalidades consistentes e visualmente atraentes ao longo de seu ciclo de vida. No entanto, essa tendência não se limita apenas ao aprimoramento visual. Os consumidores estão progressivamente favorecendo corantes derivados de fontes naturais que também oferecem benefícios nutricionais adicionais. Por exemplo, as antocianinas extraídas de ingredientes naturais como mirtilos e cenouras roxas não apenas fornecem cores vibrantes e atraentes, mas também oferecem propriedades antioxidantes, alinhando-se com as preferências dos consumidores preocupados com a saúde. Essa integração de apelo estético e benefícios funcionais está impulsionando a inovação no desenvolvimento de produtos, com os fabricantes de alimentos adotando agora estratégias avançadas de seleção de corantes que incorporam atributos nutricionais juntamente com considerações visuais.

O Apelo Visual dos Produtos Alimentares Impulsiona o Crescimento do Mercado

Com a transformação da mídia digital no marketing de alimentos, o apelo visual dos produtos alimentares tornou-se um fator crucial para obter vantagem competitiva. As empresas estão aproveitando tecnologias avançadas de corantes para criar identidades visuais distintas e reconhecíveis, aprimorando assim o reconhecimento da marca e garantindo uma posição sólida em segmentos de mercado premium. Além da mera estética, o papel da cor se estende à influência nas percepções de sabor dos consumidores, tornando-a um elemento-chave na experiência sensorial geral. Essa conexão entre cor e apelo sensorial está impulsionando avanços significativos no desenvolvimento de formulações de corantes específicas para cada aplicação, projetadas para manter sua vivacidade e estabilidade sob uma ampla gama de condições de processamento. O mercado também está testemunhando uma demanda crescente por soluções de cores personalizadas adaptadas para atender aos requisitos exclusivos de categorias de produtos específicas. Por exemplo, empresas como a Givaudan Sense Colour estão na vanguarda da inovação, desenvolvendo corantes naturais derivados de fontes como microalgas, antocianinas e beterraba. Essas soluções são projetadas para oferecer desempenho consistente e confiável, particularmente em aplicações à base de plantas, onde manter a integridade da cor é fundamental.

Mudanças Regulatórias Acelerando a Adoção de Corantes Naturais

Iniciativas regulatórias que promovem a transparência e a rotulagem limpa aceleraram significativamente a adoção de cores naturais na indústria alimentar. Com requisitos mais rigorosos para divulgações de origem de ingredientes, os fabricantes de alimentos estão fazendo a transição de corantes sintéticos para alternativas de origem vegetal e adequadas à rotulagem, como vermelho de beterraba, cúrcuma, espirulina e urucum. Em janeiro de 2024, a proibição do Vermelho Nº 3 pela FDA marcou um passo crítico em direção à remoção dos corantes sintéticos do fornecimento de alimentos da América do Norte. Em abril de 2025, a FDA, em colaboração com o Departamento de Saúde e Serviços Humanos, anunciou planos para eliminar progressivamente todos os corantes sintéticos à base de petróleo até o final de 2026. Esses desenvolvimentos regulatórios estão criando oportunidades substanciais de mercado para alternativas de corantes naturais. No nível estadual, a Califórnia e a Virgínia Ocidental implementaram proibições de vários corantes sintéticos nas cantinas escolares, estabelecendo um precedente regulatório que poderia se estender a outros setores institucionais. Esse ambiente regulatório em evolução está fomentando a inovação em tecnologias de corantes naturais. Por exemplo, em janeiro de 2024, a Phytolon fez parceria com a Ginkgo Bioworks para ampliar a produção de cores derivadas de fermentação, abordando possíveis desafios de fornecimento à medida que a demanda do mercado cresce.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com a saúde relacionadas à cor dos alimentos para restringir o mercado | -06% | Em toda a região | Médio prazo (2-4 anos) |

| Regulamentações rigorosas da FDA impactando as vendas do mercado de corantes alimentares | -0.8% | Estados Unidos | Curto prazo (≤ 2 anos) |

| Altos custos de produção e disponibilidade limitada de ingredientes naturais | -0.4% | Em toda a região | Curto prazo (≤ 2 anos) |

| Requisitos rigorosos de rotulagem prejudicam o mercado | -0.5% | Estados Unidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com a Saúde Relacionadas à Cor dos Alimentos para Restringir o Mercado

As preocupações com a saúde associadas aos corantes alimentares sintéticos representam desafios significativos para o mercado, pois evidências científicas crescentes vinculam esses aditivos a resultados negativos para a saúde, particularmente em crianças. Uma revisão abrangente realizada pelo Escritório de Avaliação de Riscos à Saúde Ambiental de sete corantes sintéticos certificados pela FDA identificou potenciais efeitos neurocomportamentais, corroendo ainda mais a confiança dos consumidores nos corantes artificiais[2]Fonte: Office of Environmental Health Hazard Assessment, "Synthetic Food Dye Risk Assessment," oehha.ca.gov. Além disso, descobertas do Grupo de Trabalho Ambiental revelam que os corantes sintéticos são desproporcionalmente utilizados em produtos destinados a crianças, aumentando o escrutínio por parte dos pais e organizações focadas em saúde. O mercado também enfrenta obstáculos devido às limitações técnicas das alternativas naturais, que frequentemente requerem níveis de uso mais elevados e manuseio especializado para oferecer desempenho visual comparável. Essas limitações são especialmente evidentes em aplicações que exigem estabilidade ao calor ou vida útil prolongada, restringindo assim a adoção de ingredientes naturais apesar da crescente demanda dos consumidores.

Regulamentações Rigorosas da FDA Impactando as Vendas do Mercado de Corantes Alimentares

Os fabricantes estão enfrentando desafios significativos devido às estruturas regulatórias cada vez mais rigorosas para corantes alimentares. O processo de certificação da FDA para cores sintéticas exige avaliações de segurança abrangentes e testes específicos por lote, resultando em custos de conformidade mais elevados e alterando a dinâmica do mercado. Além disso, regulamentações fragmentadas no nível estadual exigem que as marcas nacionais implementem estratégias de formulação específicas por região, complicando ainda mais os esforços de conformidade. Essa fragmentação regulatória impacta desproporcionalmente os fabricantes menores com recursos limitados de pesquisa e desenvolvimento, potencialmente restringindo a inovação dentro do mercado. Além disso, os esforços simultâneos da FDA para acelerar as aprovações de corantes naturais enquanto elimina progressivamente os corantes sintéticos criam uma lacuna de tempo que pode causar interrupções temporárias no fornecimento. À medida que os fabricantes reformulam produtos para cumprir os prazos de conformidade, esses desafios podem afetar as trajetórias de crescimento do mercado no curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Tipo de Produto: Cores Naturais Lideram a Transformação do Mercado

As cores naturais dominam o mercado de corantes alimentares da América do Norte com uma participação de 55,98% em 2025 e projeta-se que cresçam a um CAGR de 6,68% de 2026 a 2031, superando substancialmente as alternativas sintéticas. Esse crescimento destaca uma mudança fundamental no mercado impulsionada por estruturas regulatórias mais rigorosas e pela crescente demanda dos consumidores por ingredientes de rotulagem limpa. Os avanços tecnológicos estão superando rapidamente os desafios históricos de desempenho no segmento natural. Por exemplo, em março de 2024, a Sensient Technologies introduziu uma espirulina termoestável que retém tons de azul vibrantes mesmo sob condições de processamento que anteriormente degradavam os pigmentos naturais.

Além disso, startups como a Phytolon e a Michroma estão aproveitando tecnologias de fermentação para desenvolver pigmentos derivados de fungos com estabilidade superior e intensidade de cor em comparação com extratos vegetais tradicionais. Essas inovações têm o potencial de fechar a lacuna de desempenho com as alternativas sintéticas, transformando a economia da produção de corantes naturais. Adicionalmente, os consumidores estão optando cada vez mais por produtos alimentares com coloração natural. A Pesquisa de Alimentação e Saúde de 2024 do Conselho Internacional de Informação Alimentar revelou que 67% dos consumidores estão dispostos a pagar um prêmio por produtos embalados rotulados como ecologicamente corretos.

Cor: Vermelho Domina Enquanto o Azul Acelera

Os corantes vermelhos mantêm a liderança de mercado com 27,91% de participação em 2025, impulsionados pela ampla aplicação em confeitaria, bebidas e alimentos processados, enquanto os corantes azuis estão emergindo como o segmento de crescimento mais rápido com CAGR de 8,21% (2026-2031). A proibição do Vermelho Nº 3 pela FDA e as próximas restrições ao Vermelho Nº 40 estão impulsionando mudanças significativas no segmento vermelho, criando desafios notáveis de reformulação para os fabricantes. Essa mudança regulatória está fomentando a inovação em alternativas vermelhas naturais. Por exemplo, a Givaudan Sense Colour está aproveitando sua linha Amaize para desenvolver antocianinas derivadas do milho que correspondem ao desempenho das opções sintéticas.

Simultaneamente, o segmento azul está testemunhando uma expansão rápida, impulsionada por inovações em corantes derivados de espirulina. Além disso, tecnologias de ponta que aproveitam o extrato de flor de ervilha borboleta, com aprovação da FDA em 2025, estão ampliando os horizontes da paleta de cores azuis naturais. Além disso, avanços nas técnicas de extração e processamento estão fortalecendo esse crescimento ao melhorar a qualidade, a estabilidade e a relação custo-benefício dos corantes azuis naturais.

Aplicação: Panificação e Confeitaria Lidera Enquanto os Nutracêuticos Crescem Rapidamente

As aplicações de panificação e confeitaria lideram o mercado de corantes alimentares da América do Norte com 27,12% de participação em 2025, enquanto os nutracêuticos emergem como o segmento de crescimento mais rápido com CAGR de 8,48% (2026-2031). A liderança de mercado do segmento de panificação destaca a importância crítica da cor em categorias orientadas visualmente, onde a aparência do produto influencia fortemente as percepções dos consumidores sobre qualidade e frescor. No entanto, a mudança para alternativas naturais apresenta desafios técnicos, particularmente na obtenção de estabilidade ao calor durante os processos de panificação. A Statistics Canada relatou que a indústria canadense de fabricação de produtos de panificação e tortilhas gerou um produto interno bruto mensal de CAD 4.501 milhões em 2023.

O rápido crescimento do segmento de nutracêuticos é alimentado pela dupla funcionalidade dos corantes naturais, que melhoram o apelo visual enquanto oferecem potenciais benefícios à saúde por meio de compostos bioativos como antocianinas e carotenoides. Esse alinhamento com a proposta de valor dos nutracêuticos impulsiona a inovação, pois os corantes contribuem tanto para a estética do produto quanto para o valor nutricional. À medida que pesquisas contínuas continuam a validar os benefícios à saúde dos pigmentos naturais, espera-se que essa tendência ganhe mais impulso.

Forma: Líquido Domina Enquanto o Pó Ganha Impulso

Os corantes líquidos mantêm a liderança de mercado com 52,02% de participação em 2025, valorizados pela facilidade de incorporação e desempenho consistente em diversas aplicações, enquanto os formatos em pó estão crescendo a um CAGR acelerado de 8,07% (2026-2031). A liderança do segmento líquido é impulsionada por suas capacidades superiores de dispersão, garantindo coloração consistente, particularmente em setores críticos como bebidas e laticínios, onde a uniformidade é essencial. Os corantes líquidos se dispersam de forma mais uniforme e rápida tanto em sistemas à base de água quanto em alguns sistemas à base de óleo, garantindo cor consistente em todo o produto.

Por outro lado, o crescimento do segmento de pó é impulsionado por avanços nas tecnologias de microencapsulação, que melhoram a estabilidade, prolongam a vida útil e simplificam os processos de manuseio para os fabricantes. Essas formulações inovadoras em pó oferecem benefícios logísticos, incluindo menores custos de envio, maior longevidade do produto e armazenamento mais fácil. Além disso, o segmento está ganhando força por meio do desenvolvimento de sistemas de pó especializados adaptados para aplicações complexas, como produtos à base de gordura, onde os corantes líquidos enfrentam desafios de dispersão. Essa expansão está desbloqueando novas oportunidades de mercado para formatos em pó em áreas anteriormente restritas.

Análise Geográfica

Os Estados Unidos dominam o mercado de corantes alimentares da América do Norte, representando a maior participação regional de 72,18% em 2025, enquanto demonstram uma mudança estratégica em direção a alternativas naturais impulsionada por desenvolvimentos regulatórios e preferências dos consumidores. A diretiva da FDA para eliminar progressivamente os corantes sintéticos à base de petróleo até 2026 acelerou essa transição, remodelando o cenário do mercado dos EUA. Ações no nível estadual, como proibições de corantes sintéticos nas cantinas escolares na Califórnia e na Virgínia Ocidental, estão estabelecendo precedentes que poderiam se estender a outros ambientes institucionais. Empresas como a California Natural Color estão investindo na expansão da capacidade de produção doméstica de corantes naturais para atender a possíveis escassez de fornecimento à medida que as opções sintéticas são eliminadas progressivamente. Clusters de inovação regionais, particularmente na Califórnia e no Centro-Oeste, estão capitalizando sua proximidade com insumos agrícolas para desenvolver modelos de produção verticalmente integrados para corantes à base de plantas.

O Canadá apresenta uma dinâmica de mercado distinta dentro da América do Norte, caracterizada por uma estrutura regulatória bem estabelecida e adoção antecipada de alternativas naturais. A Lista de Cores Alimentares Permitidas da Health Canada historicamente impôs padrões mais rigorosos em comparação com as regulamentações dos EUA, posicionando o mercado canadense como líder na adoção de corantes naturais. Essa vantagem regulatória permitiu ao Canadá servir como campo de testes para inovações em corantes naturais, permitindo que os fabricantes validem o desempenho do produto e a aceitação dos consumidores antes de lançamentos mais amplos na América do Norte. Além disso, o robusto setor agrícola do Canadá apoia a produção doméstica de corantes à base de plantas, com a integração vertical emergente entre produtores agrícolas e fabricantes melhorando a eficiência da cadeia de suprimentos e a competitividade do mercado.

O México demonstra o maior potencial de crescimento no mercado de corantes alimentares da América do Norte, crescendo a um CAGR de 6,32% até 2031, impulsionado pela rápida expansão de seu setor de alimentos processados e pelo crescente alinhamento de exportações com os mercados dos EUA e do Canadá. Os fabricantes de alimentos mexicanos estão adotando proativamente corantes naturais para se alinhar com as tendências regulatórias da América do Norte e manter o acesso ao mercado à medida que as restrições sintéticas se intensificam. A rica biodiversidade agrícola do país oferece oportunidades para desenvolver corantes naturais únicos a partir de fontes vegetais indígenas, possibilitando ofertas de produtos diferenciadas no mercado mais amplo da América do Norte. Investimentos significativos em instalações de produção de corantes naturais estão em andamento, aproveitando os menores custos de fabricação do México e a proximidade com insumos agrícolas para estabelecer vantagens competitivas. Esse posicionamento estratégico é particularmente crítico à medida que se esperam restrições de fornecimento para alternativas naturais após a eliminação progressiva dos corantes sintéticos pela FDA, posicionando o México como um fornecedor-chave para o mercado da América do Norte durante essa transição.

Cenário Competitivo

O mercado de corantes alimentares da América do Norte demonstra fragmentação moderada, com players-chave como Sensient Technologies Corporation, Oterra A/S, Archer Daniels Midland Company e Givaudan SA competindo ao lado de produtores especializados de corantes naturais e empresas emergentes de biotecnologia. As mudanças regulatórias estão impulsionando uma mudança de corantes sintéticos para naturais, apresentando oportunidades estratégicas de crescimento para empresas com expertise avançada em formulação natural. O mercado também está experimentando consolidação à medida que os principais players adquirem fabricantes de nicho de corantes naturais para diversificar seus portfólios de produtos. Além disso, existem oportunidades significativas no desenvolvimento de soluções de corantes naturais personalizadas para aplicações específicas, particularmente em segmentos desafiadores como produtos de panificação e bebidas de longa vida, onde as opções sintéticas têm sido tradicionalmente preferidas devido às suas características superiores de estabilidade e desempenho.

Os players emergentes estão adotando cada vez mais técnicas de fermentação de precisão para fabricar pigmentos, reduzindo efetivamente sua dependência dos ciclos agrícolas tradicionais e mitigando os riscos associados à volatilidade agrícola. Essa abordagem inovadora permite a produção durante todo o ano, garantindo um fornecimento consistente de pigmentos independentemente de fatores agrícolas externos. Os entrantes de biotecnologia estão fortalecendo estrategicamente sua posição no mercado ao licenciar cepas microbianas para fabricantes contratados. Essa estratégia lhes permite acelerar seu caminho para a comercialização, evitando os substanciais gastos de capital normalmente necessários para construir e operar instalações de extração.

As aquisições estratégicas continuam sendo um fator-chave no refinamento e diversificação dos portfólios do setor. Em resposta às crescentes demandas dos varejistas por maior transparência na origem dos produtos, vários fornecedores implementaram soluções de rastreabilidade habilitadas por blockchain. Essas tecnologias fornecem visibilidade de ponta a ponta, permitindo que os pigmentos sejam rastreados de forma contínua desde sua origem, seja derivada de fazendas ou processos de fermentação, até o produto final. Coletivamente, esses avanços significam uma mudança transformadora no cenário competitivo, onde o sucesso depende cada vez mais de uma oferta abrangente que integra cadeias de suprimentos resilientes, tecnologias de estabilização de última geração e credenciais de sustentabilidade verificáveis.

Líderes do Setor de Corantes Alimentares da América do Norte

Sensient Technologies Corporation

Oterra A/S

Archer Daniels Midland Company

Givaudan SA

Dohler Group SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A ADM introduziu um novo corante azul, obtido do fruto huito, com estabilidade aprimorada em vários níveis de pH. Esse movimento preenche uma lacuna notável no mercado de corantes naturais.

- Outubro de 2024: A California Natural Color apresentou seu portfólio expandido de corantes naturais para alimentos, bebidas e suplementos na SupplySide West 2024, destacando a crescente demanda do mercado por alternativas naturais.

- Setembro de 2024: A Givaudan Sense Colour lançou sua linha Amaize de antocianinas derivadas do milho, oferecendo uma alternativa natural ao Vermelho 40 para atender às mudanças regulatórias e às demandas evolutivas dos consumidores.

- Dezembro de 2023: A Archer Daniels Midland Company adquiriu a Revela Foods, uma desenvolvedora e fabricante de ingredientes e soluções alimentares inovadoras sediada em Wisconsin. O objetivo desta aquisição foi expandir o portfólio de produtos da empresa.

Escopo do Relatório do Mercado de Corantes Alimentares da América do Norte

Os corantes alimentares, comumente referidos como cores alimentares ou aditivos de cor, são substâncias infundidas nos alimentos para realçar sua cor. O mercado de corantes alimentares da América do Norte é segmentado por tipo de produto, cor, aplicação, forma e país. Com base no tipo de produto, o mercado é segmentado em cor natural e cor sintética. Com base na cor, o mercado é segmentado em azul, vermelho, verde, amarelo e outros. Com base na aplicação, o mercado é segmentado em panificação e confeitaria, produtos à base de laticínios, bebidas, nutracêuticos, salgadinhos e cereais, outras aplicações. O segmento de bebidas é ainda segmentado em bebidas alcoólicas e bebidas não alcoólicas. Com base na forma, o mercado é segmentado em pó e líquido. Com base nos países, o mercado é segmentado em Estados Unidos, Canadá, México e restante da América do Norte. O dimensionamento do mercado foi realizado em termos de valor em USD para todos os segmentos mencionados acima.

| Cor Natural |

| Cor Sintética |

| Azul |

| Vermelho |

| Verde |

| Amarelo |

| Outros |

| Panificação e Confeitaria | |

| Produtos à Base de Laticínios | |

| Bebidas | Bebidas Alcoólicas |

| Bebidas Não Alcoólicas | |

| Nutracêuticos | |

| Salgadinhos e Cereais | |

| Outras Aplicações |

| Pó |

| Líquido |

| Estados Unidos |

| Canadá |

| México |

| Restante da América do Norte |

| Por Tipo de Produto | Cor Natural | |

| Cor Sintética | ||

| Por Cor | Azul | |

| Vermelho | ||

| Verde | ||

| Amarelo | ||

| Outros | ||

| Por Aplicação | Panificação e Confeitaria | |

| Produtos à Base de Laticínios | ||

| Bebidas | Bebidas Alcoólicas | |

| Bebidas Não Alcoólicas | ||

| Nutracêuticos | ||

| Salgadinhos e Cereais | ||

| Outras Aplicações | ||

| Por Forma | Pó | |

| Líquido | ||

| Por País | Estados Unidos | |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de corantes alimentares da América do Norte hoje e em 2031?

O mercado está em USD 1,26 bilhão em 2026 e prevê-se que atinja USD 1,65 bilhão até 2031.

Por que os pigmentos naturais estão ganhando participação no mercado de corantes alimentares da América do Norte?

Proibições regulatórias de corantes sintéticos, demanda dos consumidores por rótulo limpo e avanços tecnológicos que melhoram a estabilidade dos pigmentos naturais estão impulsionando a adoção.

Qual segmento de aplicação crescerá mais rapidamente até 2031?

Os produtos nutracêuticos, devido aos benefícios visuais e antioxidantes duplos dos pigmentos, devem crescer a um CAGR de 8,48%.

Quais prazos regulatórios os fabricantes devem observar?

Todos os corantes sintéticos à base de petróleo devem sair do fornecimento de alimentos dos EUA até 31 de dezembro de 2026, conforme o plano de eliminação progressiva da FDA.

Página atualizada pela última vez em: