Tamanho e Participação do Mercado de Monitoramento de Pacientes na América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

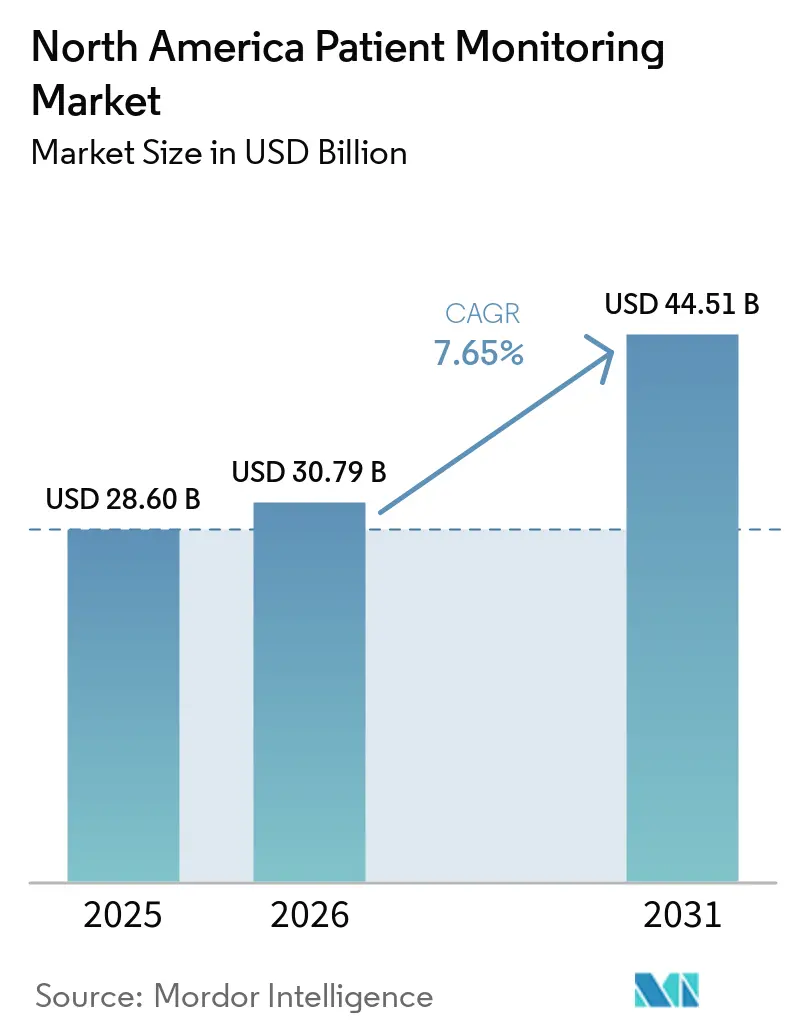

| Tamanho do mercado no ano base (2025) | 28.60 Bilhões de dólares |

| Tamanho do Mercado (2026) | 30.79 Bilhões de dólares |

| Tamanho do Mercado (2031) | 44.51 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.65% CAGR |

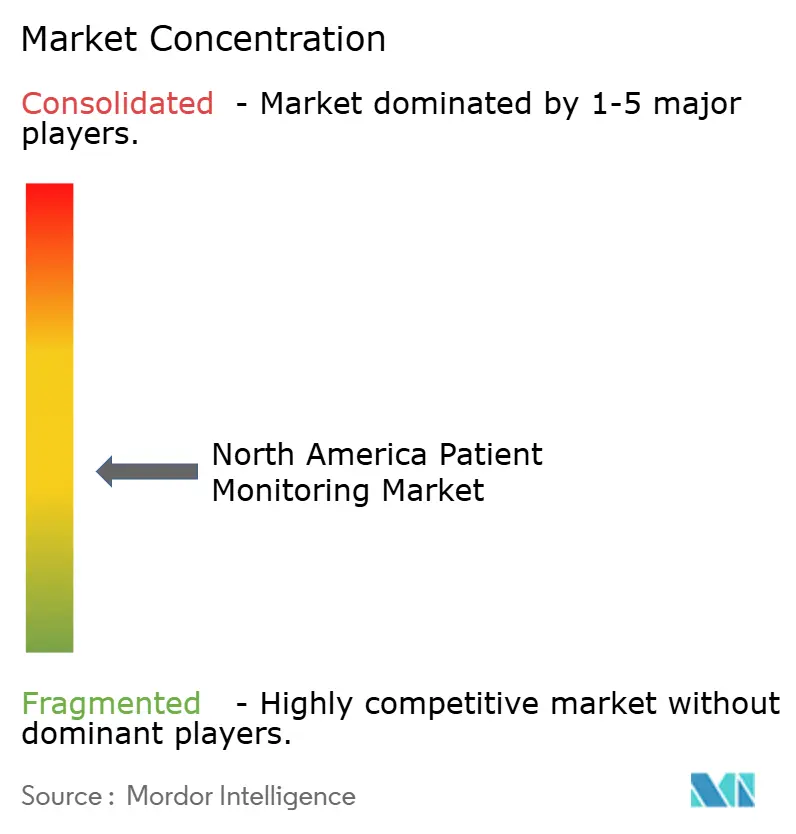

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Monitoramento de Pacientes na América do Norte por Mordor Intelligence

O tamanho do Mercado de Monitoramento de Pacientes na América do Norte foi avaliado em USD 28,60 bilhões em 2025 e estima-se que cresça de USD 30,79 bilhões em 2026 para atingir USD 44,51 bilhões até 2031, a um CAGR de 7,65% durante o período de previsão (2026-2031).

O mercado de monitoramento de pacientes na América do Norte está migrando de verificações episódicas à beira do leito para uma vigilância contínua orientada por algoritmos, abrangendo enfermarias hospitalares, centros ambulatoriais e residências particulares. Os códigos revisados de Monitoramento Remoto de Pacientes (MRP) do Medicare dos EUA para 2026 estão ampliando o reembolso, enquanto a Lei de Cuidados Conectados do Canadá garante pagamentos de paridade para serviços virtuais, escalando conjuntamente os volumes em todo o mercado de monitoramento de pacientes na América do Norte. As receitas de dispositivos ainda dominam, mas os serviços gerenciados estão ganhando terreno à medida que os sistemas de saúde assinam contratos plurianuais de equipamento como serviço que agrupam instalação, integração de dados e triagem. Wearables voltados para diabetes e sensores de uso único estão ampliando o acesso do consumidor e reduzindo os encargos de controle de infecção, e algoritmos de alerta precoce habilitados por IA estão ajudando clínicos sobrecarregados a filtrar alarmes não acionáveis.

Principais Conclusões do Relatório

- Por tipo, os dispositivos capturaram 80,18% da participação do mercado de monitoramento de pacientes na América do Norte em 2025, enquanto os serviços têm previsão de expansão a um CAGR de 8,22% até 2031.

- Por aplicação, a cardiologia liderou com 37,21% de participação na receita em 2025; a gestão do diabetes tem projeção de crescimento a um CAGR de 12,65% até 2031.

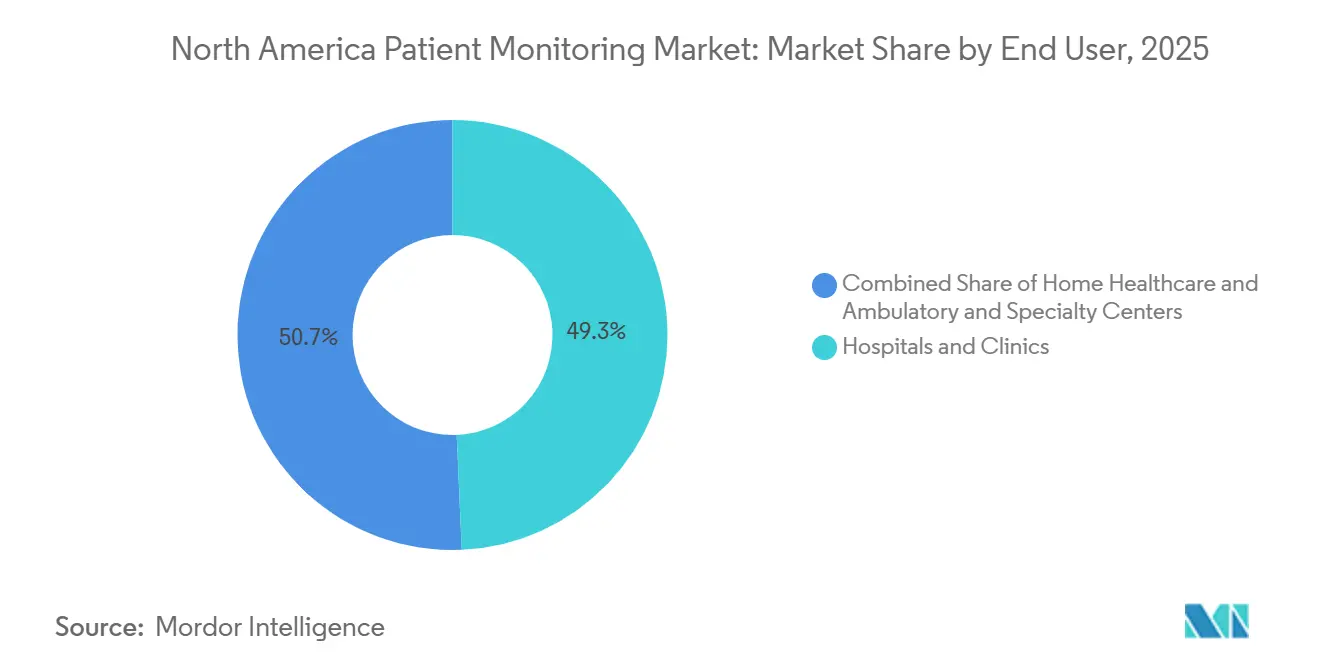

- Por usuário final, hospitais e clínicas detinham 49,32% dos gastos em 2025; a saúde domiciliar está avançando a um CAGR de 11,12% até 2031.

- Por país, os Estados Unidos comandaram 75,21% da receita de 2025, enquanto o México está se expandindo a um CAGR de 9,53% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Monitoramento de Pacientes na América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Incidência de Doenças Crônicas e de Estilo de Vida | +1.8% | Estados Unidos, Canadá (centros urbanos) | Longo prazo (≥ 4 anos) |

| Envelhecimento Populacional e Expansão do Reembolso | +1.5% | Estados Unidos (Medicare), Canadá (programas provinciais) | Médio prazo (2-4 anos) |

| Preferência Pós-COVID por Monitoramento Domiciliar e Remoto | +1.3% | Global, com maior adoção nos Estados Unidos | Curto prazo (≤ 2 anos) |

| Análise de Alerta Precoce Habilitada por IA | +1.2% | Estados Unidos (centros médicos acadêmicos), Canadá (locais piloto) | Médio prazo (2-4 anos) |

| Migração para Sensores de Uso Único | +0.9% | Estados Unidos, México (segmentos sensíveis ao custo) | Curto prazo (≤ 2 anos) |

| Revisões dos Códigos Federais de MRP | +0.7% | Estados Unidos (Medicare por taxa de serviço) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Incidência de Doenças Crônicas e de Estilo de Vida

Mais de 133 milhões de adultos nos EUA vivem com doenças crônicas, e 6 em cada 10 gerenciam pelo menos uma condição, impulsionando uma demanda sustentada por monitoramento ininterrupto[1]Centros de Controle e Prevenção de Doenças, "Centro Nacional de Prevenção de Doenças Crônicas," cdc.gov. A prevalência aumenta ainda mais na faixa etária acima de 85 anos, onde a multimorbidade atingiu 12,3% em 2024, intensificando a complexidade do cuidado. Os monitores contínuos de glicose ilustram a tendência: o sensor Stelo da Dexcom ampliou a elegibilidade além dos usuários de insulina, contribuindo para um salto de receita de 21,6% para USD 1,21 bilhão no terceiro trimestre de 2025. O Libre Rio e o Lingo da Abbott seguiram o mesmo caminho, impulsionando a adoção entre os 37 milhões de portadores de Diabetes Tipo 2 nos EUA. Cada novo inscrito em cuidados crônicos expande o mercado de monitoramento de pacientes na América do Norte, pois os pagadores agora reembolsam a supervisão de múltiplas condições sob códigos de MRP agrupados.

Envelhecimento Populacional e Expansão do Reembolso

Os idosos formarão 21,6% da população da América do Norte até 2030, e consomem o triplo dos recursos de monitoramento em comparação com adultos mais jovens. O CMS elevou o CPT 99457 para USD 64,41 e adicionou o CPT 99458 a USD 51,52 para cada 20 minutos adicionais de revisão, permitindo que as clínicas cobrem pelo rastreamento em camadas de comorbidades. A Lei de Cuidados Conectados do Canadá espelha essa medida, enquanto Ontário destina CAD 832 milhões (USD 615 milhões) anualmente para cuidados digitais. O programa de MRP provincial da TELUS Health já inscreve milhares de pacientes, demonstrando como a certeza de reembolso converte projetos piloto em fluxos de trabalho convencionais.

Preferência Pós-COVID por Monitoramento Domiciliar e Remoto

A pandemia normalizou as teleconsultas, e as taxas de abandono permanecem baixas onde o reembolso está mantido. Um estudo de 2025 da Universidade da Califórnia em Irvine mostrou que apenas 19% dos usuários de telessaúde abandonaram os serviços, principalmente por lacunas de pagamento e não por insatisfação. Os hospitais estão incorporando o monitoramento em pacotes pós-alta; o University Hospitals em Ohio está implantando o Root da Masimo em 1.500 leitos até o outono de 2026, reduzindo o tempo de deslocamento das enfermeiras e comprimindo as janelas de resposta a alarmes. A Philips assinou um acordo de equipamento como serviço de uma década com o Hoag Memorial em 2025, trocando despesas de capital por despesas operacionais previsíveis. Esses acordos reforçam o mercado de monitoramento de pacientes na América do Norte ao manter a vigilância ativa além das paredes do hospital.

Análise de Alerta Precoce Habilitada por IA

Algoritmos aprovados pela FDA agora antecipam falência de órgãos horas antes dos limiares de sinais vitais. O eCART da AgileMD prevê sepse, o Ceribell detecta convulsões neonatais e o ECG-Low EF da Tempus AI identifica candidatos a insuficiência cardíaca a partir de eletrocardiogramas de rotina. O HemoSphere Alta da Becton Dickinson sugere ajustes de fluidos ou vasopressores em tempo real. Essas ferramentas democratizam o conhecimento de cuidados intensivos para hospitais comunitários e ampliam a produtividade clínica, impulsionando o mercado de monitoramento de pacientes na América do Norte em direção a análises de maior valor.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Resistência ao Fluxo de Trabalho dos Prestadores e Carga de Treinamento | -0.8% | Estados Unidos (hospitais comunitários), Canadá (instalações rurais) | Curto prazo (≤ 2 anos) |

| Altos Custos de Capital e Integração | -0.7% | Estados Unidos, México (hospitais públicos) | Médio prazo (2-4 anos) |

| Conformidade com Ciberseguro e Seção 524B | -0.5% | Estados Unidos, Canadá (jurisdições ISO 27001) | Curto prazo (≤ 2 anos) |

| Fadiga de Alertas dos Clínicos | -0.6% | Estados Unidos (grandes centros médicos acadêmicos) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Resistência ao Fluxo de Trabalho dos Prestadores e Carga de Treinamento

A sobrecarga de alarmes corrói a confiança: uma auditoria do UPMC registrou 65,6 milhões de alertas nas enfermarias, sendo 88% de natureza técnica em vez de fisiológica, alimentando o esgotamento em 40-50% da equipe[2]Centro Médico da Universidade de Pittsburgh, "Estudo sobre Fadiga de Alarmes," upmc.com. Cada plataforma introduz novos painéis, limiares e exercícios de escalonamento, exigindo meses de treinamento. O projeto de enfermagem virtual de 2025 do Emory Healthcare veio acompanhado de um currículo de seis meses e pessoal adicional. Hospitais de pequeno porte carecem de volume para justificar centros de comando centralizados, limitando a adoção e moderando os ganhos de curto prazo no mercado de monitoramento de pacientes na América do Norte.

Altos Custos de Capital e Integração

Os monitores multiparâmetro têm preço de tabela entre USD 10.000 e USD 50.000 cada; a renovação de um hospital de 500 leitos pode ultrapassar USD 25 milhões antes da rede ou do middleware. O Parrish Healthcare gastou USD 25 milhões na integração de prontuário eletrônico em 2025, dedicando um ano para conectar dispositivos díspares. As instalações públicas do México ainda utilizam monitores do início dos anos 2000 e dependem de subsídios federais para os ciclos de renovação. O arrendamento alivia as despesas de capital, mas prende os compradores em contratos longos, atrasando a transição para tecnologias emergentes e restringindo o mercado de monitoramento de pacientes na América do Norte no médio prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Os Serviços Superam o Hardware à Medida que os Contratos Agrupados se Proliferam

O hardware gerou 80,18% da receita de 2025, mas as linhas de serviço têm previsão de entregar um CAGR de 8,22%, o mais rápido no mercado de monitoramento de pacientes na América do Norte. O arrendamento de uma década do Hoag Memorial com a Philips ilustra o motivo: os hospitais distribuem os pagamentos, garantem atualizações e asseguram análises sem grandes desembolsos iniciais. O monitoramento gerenciado, o desenvolvimento de middleware e a terceirização de triagem agora comandam preços premium, transformando os serviços em uma proteção estratégica contra a comoditização do hardware. O tamanho do mercado de monitoramento de pacientes na América do Norte para serviços tem projeção de expansão mais rápida do que os dispositivos à medida que mais sistemas convertem despesas de capital em despesas operacionais.

As operações de análise e de centros de comando aprofundam a fidelização. O West Tennessee Healthcare adicionou 12 intensivistas para atender sua UTI eletrônica em 2025, oferecendo supervisão 24 horas por dia, 7 dias por semana a afiliadas rurais. Os gastos com middleware, USD 25 milhões no Parrish Healthcare, mostram que a interoperabilidade continua sendo um gargalo. À medida que os padrões de dados proprietários desaparecem, os fornecedores capazes de agrupar hospedagem em nuvem, cibersegurança e análises de IA conquistam renovações, reforçando o bloqueio de fornecedores em todo o mercado de monitoramento de pacientes na América do Norte.

Por Aplicação: A Gestão do Diabetes Acelera à Medida que os MCGs de Venda Livre Democratizam o Acesso

A cardiologia detinha 37,21% da receita em 2025, mas os dispositivos para diabetes estão superando com um CAGR de 12,65%. O Stelo da Dexcom e o Libre Rio da Abbott trouxeram o monitoramento contínuo de glicose para usuários de Tipo 2 não insulinodependentes, ampliando a demanda endereçável. O MiniMed 780G da Medtronic, em distribuição desde dezembro de 2025, combina o sensor da Abbott e a dosagem automatizada de insulina, aproximando-se do cuidado em circuito fechado. O tamanho do mercado de monitoramento de pacientes na América do Norte para soluções de diabetes tem projeção de crescimento acentuado à medida que os canais de venda livre e a distribuição em farmácias reduzem as barreiras de entrada.

Os subsegmentos de neurologia e respiratório também ganham impulso. O EEG rápido da Ceribell abre a detecção de convulsões para ambientes de emergência, enquanto o CPAP orientado por IA da ResMed melhora a adesão. A IA de monitoramento fetal no NYC Health + Hospitals visa reduzir as cesarianas. Essa diversificação protege os fornecedores contra a saturação da cardiologia e aumenta a resiliência geral da receita dentro do mercado de monitoramento de pacientes na América do Norte.

Por Usuário Final: A Saúde Domiciliar Avança à Medida que as Vias Pós-Agudas se Deslocam para Montante

Hospitais e clínicas capturaram 49,32% dos gastos de 2025, refletindo o pesado investimento em monitoramento de alta acuidade e reformulações no gerenciamento de alarmes. No entanto, o cuidado domiciliar tem projeção de crescimento de 11,12% ao ano à medida que o Medicare expande o faturamento de MRP e os prestadores buscam evitar penalidades por readmissão. A implantação da TELUS Health em Ontário ressalta o modelo: o rastreamento de pressão arterial, glicose e peso fora das paredes do hospital reduziu os encaminhamentos a especialistas. A participação do mercado de monitoramento de pacientes na América do Norte para cuidados domiciliares está prestes a se ampliar à medida que o reembolso baseado em valor recompensa a vigilância contínua em menor acuidade.

Os centros ambulatoriais adotam sensores de uso único para acelerar o fluxo de pacientes; as sondas de SpO₂ descartáveis da Philips eliminam os atrasos de esterilização. Redes de diálise, instalações de reabilitação e centros de cirurgia ambulatorial oferecem volumes previsíveis e baseados em procedimentos que atraem fornecedores a desenvolver dispositivos leves e habilitados para Wi-Fi. A maior diversidade de usuários finais estabiliza os fluxos de receita no setor de monitoramento de pacientes na América do Norte.

Análise Geográfica

Os Estados Unidos detinham 75,21% da receita de 2025, sustentados pela expansão do MRP do Medicare e por um ritmo acelerado de aprovações da FDA. Acordos de alto perfil — a aquisição de Cuidados Intensivos por USD 4,2 bilhões da Becton Dickinson e a compra da Penumbra por USD 14,5 bilhões pela Boston Scientific — demonstram a profundidade de capital e reforçam a dominância doméstica. As investigações de fraude do OIG em 2025 moderam o crescimento, mas, em última análise, legitimam o mercado de monitoramento de pacientes na América do Norte ao eliminar o faturamento abusivo.

O Canadá se beneficia da coerência política. O Projeto de Lei C-72 exige paridade de reembolso, e CAD 832 milhões (USD 615 milhões) em financiamento federal-provincial anual constroem infraestrutura digital em âmbito provincial. Os padrões nacionais de interoperabilidade aceleram os lançamentos de dispositivos transfronteiriços, e a inscrição nacional de MRP da TELUS Health exemplifica o alinhamento público-privado. O crescimento é constante, embora mais lento do que nos EUA, apoiado por uma perspectiva de pagador único que enfatiza os resultados.

O México, expandindo-se a um CAGR de 9,53%, é o ponto de destaque. A COFEPRIS reduziu os prazos de aprovação para até 20 dias, permitindo que as multinacionais sincronizem os lançamentos com as implantações nos EUA[3]COFEPRIS, "Orientação de Via Rápida para Dispositivos Médicos," gob.mx/cofepris. As atualizações de hospitais públicos, financiadas por subsídios federais, têm como alvo monitores adquiridos no início dos anos 2000. Os sensores descartáveis encontram ressonância em enfermarias com restrições orçamentárias, contornando os custos de esterilização e acelerando o fluxo de pacientes. As mudanças políticas e de aquisição combinadas ampliam o mercado endereçável dentro do mercado de monitoramento de pacientes na América do Norte.

Cenário Competitivo

A concentração de mercado é moderada: Medtronic, Philips, GE HealthCare, Abbott e Masimo juntas detêm uma participação considerável, mas dezenas de players de nicho fragmentam a cauda. Os líderes de escala buscam integração vertical — o portfólio hemodinâmico mais de infusão da Becton Dickinson e a aposta neurovascular da Boston Scientific agrupam modalidades adjacentes em plataformas mais fidelizadoras. A Medtronic e a Philips anunciaram uma parceria em 2025 para explorar ecossistemas interoperáveis, prenunciando trocas de dados entre fornecedores.

A diferenciação tecnológica centra-se em IA e descartabilidade. O Monitor de Telemetria 5500 da Philips, aprovado em 2025, reduz pela metade os alarmes falsos de arritmia, enquanto o Smart Comfort CPAP da ResMed ajusta a pressão noturna por meio de análises de IA. A licença da BioIntelliSense pela iRhythm em setembro de 2024 e a parceria com a Lucem Health em julho de 2025 redirecionam seu serviço Zio do registro passivo para o alerta preditivo. As regras de cibersegurança da Seção 524B elevam as barreiras de entrada, provavelmente empurrando fornecedores menores em direção a fusões ou especialização em nichos, moldando ainda mais o mercado de monitoramento de pacientes na América do Norte.

Líderes do Setor de Monitoramento de Pacientes na América do Norte

Koninklijke Philips N.V.

Medtronic plc

Abbott Laboratories

Masimo Corporation

GE HealthCare Technologies Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Royal Philips apresentou um novo roteiro de inovação em monitoramento de pacientes com o objetivo de aliviar a escassez de mão de obra e melhorar a coordenação do cuidado.

- Setembro de 2025: A Baxter International lançou o Monitor de Sinais Vitais Welch Allyn Connex 360 nos Estados Unidos.

Escopo do Relatório do Mercado de Monitoramento de Pacientes na América do Norte

De acordo com o escopo deste relatório, os dispositivos de monitoramento de pacientes são dispositivos que monitoram continuamente os parâmetros vitais do paciente, como pressão arterial e frequência cardíaca, por meio de um monitor médico, coletando dados médicos (e outros) dos indivíduos.

A segmentação do mercado de monitoramento de pacientes na América do Norte é categorizada por tipo, incluindo dispositivos como dispositivos de monitoramento hemodinâmico, dispositivos de neuromonitoramento, dispositivos de monitoramento cardíaco, monitores multiparâmetro, dispositivos de monitoramento respiratório, dispositivos de monitoramento remoto de pacientes e outros dispositivos; por serviço, compreendendo serviços de instalação e manutenção, serviços de treinamento e educação, serviços de monitoramento remoto e telessaúde, serviços de integração de dados e interoperabilidade, serviços de análise e relatórios, e serviços de operações de monitoramento gerenciado e triagem; por aplicação, abrangendo cardiologia, neurologia, respiratório, gestão do diabetes, fetal e neonatal, gestão de peso e condicionamento físico, e outras aplicações; por usuário final, incluindo hospitais e clínicas, saúde domiciliar e centros ambulatoriais e especializados; e por país, com foco nos Estados Unidos, Canadá e México. As previsões de mercado são fornecidas em termos de valor (USD).

| Por Dispositivo | Dispositivos de Monitoramento Hemodinâmico |

| Dispositivos de Neuromonitoramento | |

| Dispositivos de Monitoramento Cardíaco | |

| Monitores Multiparâmetro | |

| Dispositivos de Monitoramento Respiratório | |

| Dispositivos de Monitoramento Remoto de Pacientes | |

| Outros Dispositivos | |

| Por Serviço | Serviços de Instalação e Manutenção |

| Serviços de Treinamento e Educação | |

| Serviços de Monitoramento Remoto e Telessaúde | |

| Serviços de Integração de Dados e Interoperabilidade | |

| Serviços de Análise e Relatórios | |

| Serviços de Operações de Monitoramento Gerenciado e Triagem |

| Cardiologia |

| Neurologia |

| Respiratório |

| Gestão do Diabetes |

| Fetal e Neonatal |

| Gestão de Peso e Condicionamento Físico |

| Outras Aplicações |

| Hospitais e Clínicas |

| Saúde Domiciliar |

| Centros Ambulatoriais e Especializados |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo | Por Dispositivo | Dispositivos de Monitoramento Hemodinâmico |

| Dispositivos de Neuromonitoramento | ||

| Dispositivos de Monitoramento Cardíaco | ||

| Monitores Multiparâmetro | ||

| Dispositivos de Monitoramento Respiratório | ||

| Dispositivos de Monitoramento Remoto de Pacientes | ||

| Outros Dispositivos | ||

| Por Serviço | Serviços de Instalação e Manutenção | |

| Serviços de Treinamento e Educação | ||

| Serviços de Monitoramento Remoto e Telessaúde | ||

| Serviços de Integração de Dados e Interoperabilidade | ||

| Serviços de Análise e Relatórios | ||

| Serviços de Operações de Monitoramento Gerenciado e Triagem | ||

| Por Aplicação | Cardiologia | |

| Neurologia | ||

| Respiratório | ||

| Gestão do Diabetes | ||

| Fetal e Neonatal | ||

| Gestão de Peso e Condicionamento Físico | ||

| Outras Aplicações | ||

| Por Usuário Final | Hospitais e Clínicas | |

| Saúde Domiciliar | ||

| Centros Ambulatoriais e Especializados | ||

| Por País | Estados Unidos | |

| Canadá | ||

| México | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de monitoramento de pacientes na América do Norte em 2026?

O tamanho do mercado de monitoramento de pacientes na América do Norte é de USD 30,79 bilhões em 2026.

Qual é a taxa de crescimento projetada para o mercado até 2031?

O mercado tem previsão de expansão a um CAGR de 7,65% entre 2026 e 2031.

Qual segmento está crescendo mais rapidamente?

Espera-se que os dispositivos de monitoramento de diabetes registrem um CAGR de 12,65% até 2031, à medida que os MCGs de venda livre alcançam usuários de Tipo 2 não insulinodependentes.

Por que os serviços estão superando as vendas de hardware?

Os sistemas de saúde preferem contratos plurianuais de equipamento como serviço que agrupam análises, integração e triagem, impulsionando um CAGR de 8,22% para os serviços até 2031.

Qual país crescerá mais rapidamente na América do Norte?

O México tem projeção de avanço a um CAGR de 9,53% até 2031, devido às aprovações simplificadas da COFEPRIS e às atualizações federais de hospitais.

Como a IA está afetando a dinâmica competitiva?

Os algoritmos de alerta precoce aprovados pela FDA e a redução de alarmes orientada por aprendizado de máquina estão se tornando diferenciais-chave entre os principais fornecedores, estimulando aquisições e alianças estratégicas.

Página atualizada pela última vez em: