Tamanho e Participação do Mercado de Nuvem Móvel da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 21 Bilhões de dólares |

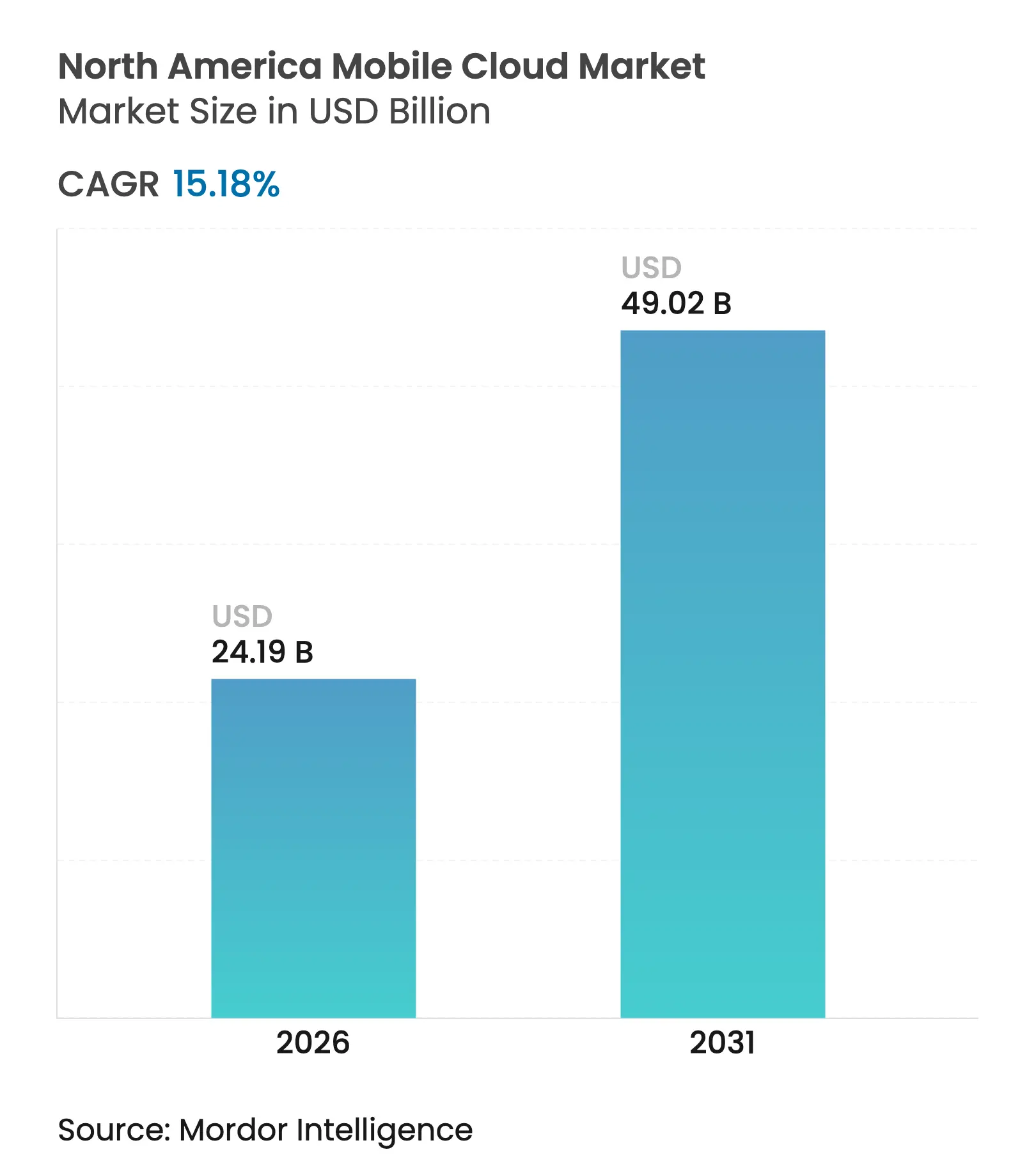

| Tamanho do Mercado (2026) | 24.19 Bilhões de dólares |

| Tamanho do Mercado (2031) | 49.02 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.18% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Nuvem Móvel da América do Norte por Mordor Intelligence

O tamanho do mercado de nuvem móvel da América do Norte foi avaliado em USD 21 bilhões em 2025 e estima-se que cresça de USD 24,19 bilhões em 2026 para atingir USD 49,02 bilhões até 2031, a uma CAGR de 15,18% durante o período de previsão (2026-2031). As implantações de 5G Avançado prontas para borda, lideradas pela cobertura nacional de 5G Avançado da T-Mobile, deslocaram o processamento de baixa latência dos centros de dados centrais para sites de células de vizinhança, abrindo novos fluxos de receita para cargas de trabalho com foco em dispositivos móveis. As empresas estão priorizando funções de rede nativas em nuvem que processam inferência de IA generativa próxima aos assinantes, acelerando a demanda por orquestração de contêineres e plataformas sem servidor. A adoção pelo consumidor está sendo catalisada por smartphones exclusivamente com eSIM e links de satélite direto ao dispositivo que levam a conectividade permanente a áreas anteriormente inacessíveis. Enquanto isso, os hiperescaladores estão correndo para expandir zonas de borda programáveis para que os clientes possam evitar o caro backhaul e as taxas de saída de dados. Os requisitos de confiança zero específicos para dispositivos móveis, embora essenciais, continuam impondo sobrecargas de latência que os fornecedores precisam contornar por meio de engenharia.

Principais Conclusões do Relatório

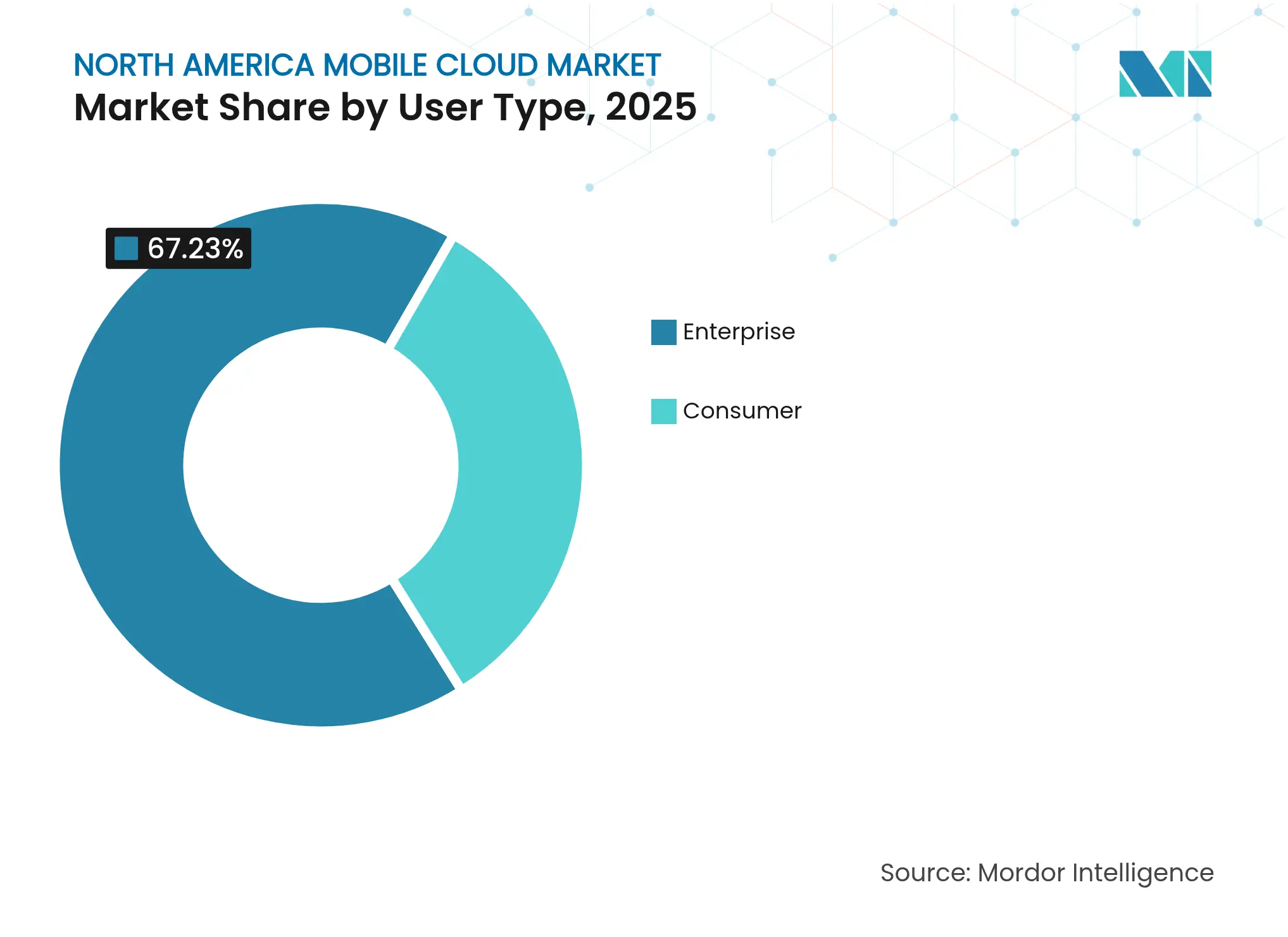

- Por tipo de usuário, a adoção empresarial liderou com 67,23% de participação na receita em 2025; o segmento de consumidores deve se expandir a uma CAGR de 19,08% até 2031.

- Por setor do usuário final, as grandes empresas detinham 53,68% da participação no mercado de nuvem móvel da América do Norte em 2025, enquanto os usuários individuais estão preparados para um crescimento de CAGR de 20,58% até 2031.

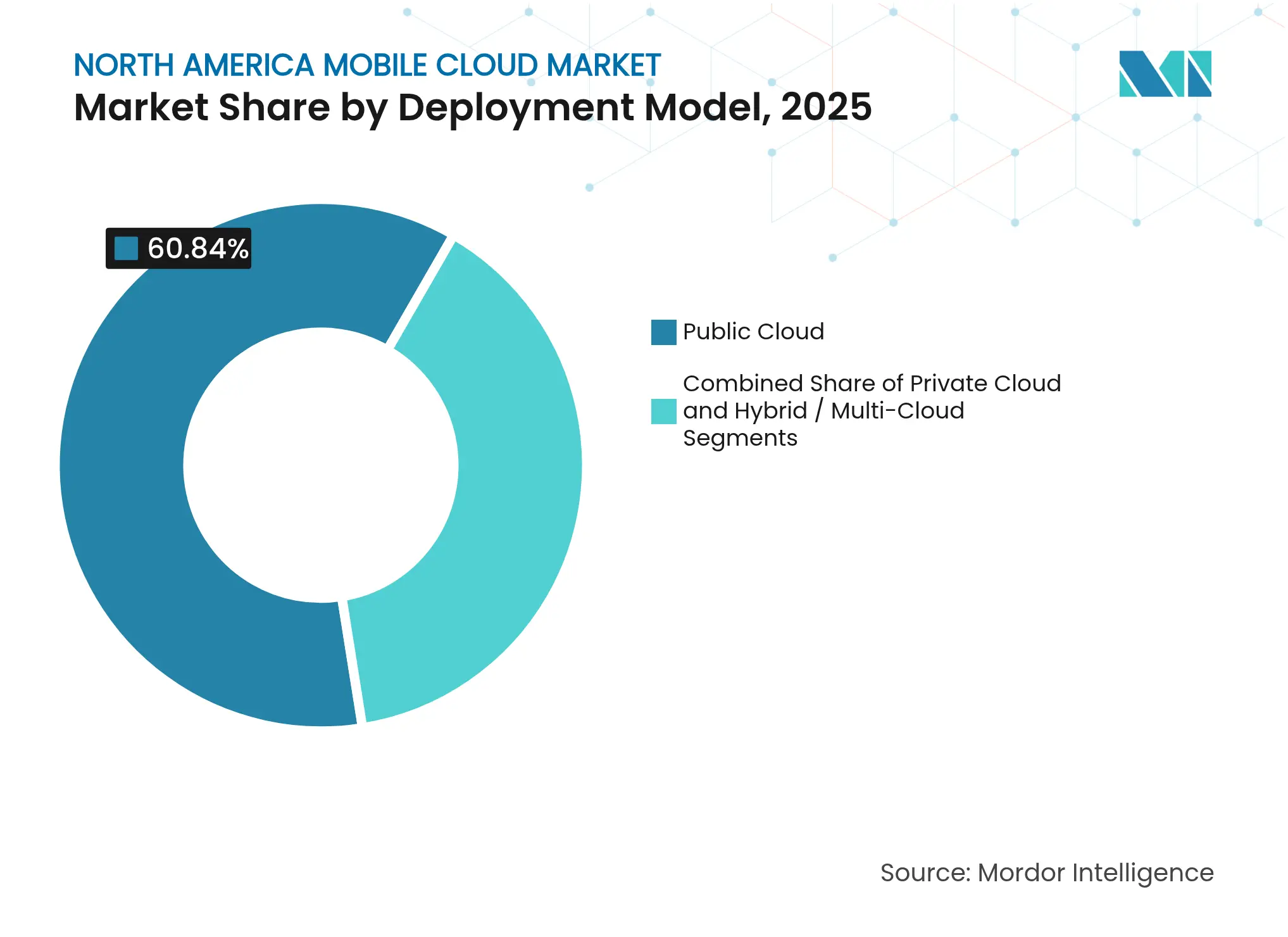

- Por modelo de implantação, a nuvem pública representou 60,84% do tamanho do mercado de nuvem móvel da América do Norte em 2025, mas as arquiteturas híbridas e multinuvem estão avançando a uma CAGR de 22,03% até 2031.

- Por aplicação, os jogos móveis capturaram 27,33% da receita em 2025, enquanto as soluções de saúde móvel devem crescer a uma CAGR de 23,62% até 2031.

- Por geografia, os Estados Unidos detinham 81,92% de participação em 2025; o Canadá exibe o maior crescimento com uma CAGR de 17,93% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Nuvem Móvel da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Densificação do 5G e implantação de pontos de presença de borda | +4.20% | Núcleo da América do Norte, expandindo-se para áreas rurais | Médio prazo (2-4 anos) |

| Explosão de cargas de trabalho móveis liderada por IA generativa | +3.80% | Global, com concentração em centros tecnológicos dos EUA | Curto prazo (≤ 2 anos) |

| Mandatos de segurança para BYOD (CISA e NIST SP-800-124 r2) | +2.10% | Setores federal e empresarial dos EUA, com extensão ao Canadá | Médio prazo (2-4 anos) |

| Onda de design de smartphones exclusivamente com eSIM | +1.90% | Mercados de consumidores da América do Norte | Longo prazo (≥ 4 anos) |

| Integração de backhaul via satélite de órbita baixa | +1.40% | América do Norte rural, locais industriais remotos | Longo prazo (≥ 4 anos) |

| Escrutínio do orçamento de carbono de aplicativos móveis | +1.10% | Global, com foco regulatório na América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Densificação do 5G e Implantação de Pontos de Presença de Borda

A densificação do 5G está transformando as topologias de rede ao realocar recursos de processamento para sites de microborda que ficam a um ou dois saltos do rádio. O lançamento do 5G Avançado da T-Mobile oferece a latência de ida e volta abaixo de 10 ms que os aplicativos de jogos em nuvem e realidade aumentada exigem.[1]5G Americas, "T-Mobile Reaches 5G Advanced Nationwide Milestone," 5gamericas.org Parcerias como a da Vapor IO e NVIDIA em Las Vegas mostram como os pontos de presença de borda agora funcionam como mini centros de dados com aceleração de GPU, em vez de simples gateways de pacotes. Os provedores de nuvem estão descarregando o cache de conteúdo, a inferência de IA e a inspeção de segurança para esses nós, reduzindo as despesas de backhaul e atendendo às rígidas regras de residência de dados. O acesso sem fio fixo já conectou aproximadamente 9 milhões de residências, ampliando a base endereçável para assinaturas de nuvem móvel. O contínuo reaproveitamento de espectro nas faixas de 6 GHz deve intensificar a implantação de pequenas células e impulsionar novos níveis de serviço para comunicação ultraconfiável de baixa latência.

Explosão de Cargas de Trabalho Móveis Liderada por IA Generativa

As ferramentas de chat, tradução e criação de vídeo com IA generativa estão inflando os volumes de dados por usuário além das previsões históricas. A Ericsson espera que as interações de vídeo baseadas em IA sustentem o impulso do tráfego mesmo com o platô do streaming tradicional.[2]Ericsson, "5G in the North America Region – Mobility Report," ericsson.com A Qualcomm estima que o processamento exclusivamente em nuvem de consultas de IA multimodal poderia inflar os gastos com infraestrutura em bilhões, empurrando os fornecedores em direção a híbridos de dispositivo-borda que reduzem os ciclos de processamento e o consumo de energia. O serviço de Inferência em Nuvem da Akamai promete 60% menos latência e 86% menos custo em comparação com a inferência centralizada, ressaltando como o silício especializado na borda está reescrevendo as curvas de custo. As empresas estão adotando estratégias de trazer seu próprio modelo, executando LLMs proprietários em backends móveis seguros para preservar a propriedade intelectual enquanto atendem aos mandatos de soberania de dados. Essas dinâmicas estão redefinindo o planejamento de capacidade, transformando pools de GPU expansíveis na borda metropolitana em um critério central de compra para contratos de nuvem.

Mandatos de Segurança para BYOD (CISA e NIST SP-800-124 r2)

As diretrizes revisadas do NIST e da CISA exigem avaliação contínua de postura, segmentação de confiança zero e feeds de ameaças em tempo real para qualquer nuvem que suporte endpoints móveis.[3]National Institute of Standards and Technology, "SP 800-124 Rev 2: Guidelines for Managing the Security of Mobile Devices," csrc.nist.gov A herança do FedRAMP confere vantagem aos hiperescaladores estabelecidos, mas provedores menores estão fechando lacunas por meio de parcerias de segurança gerenciada. Espaços de trabalho em contêineres que separam dados corporativos e pessoais tornaram-se requisito básico, influenciando os ciclos de aquisição em saúde, bancos e defesa. A demanda por mecanismos de política dinâmica que consideram o comportamento do usuário, a geolocalização e a integridade do dispositivo está acelerando a adoção de SaaS no mercado de nuvem móvel da América do Norte. Os fornecedores capazes de apresentar painéis de conformidade e trilhas de auditoria automatizadas estão conquistando acordos de estrutura plurianuais.

Onda de Design de Smartphones Exclusivamente com eSIM

As iniciativas da Apple e do Google de lançar dispositivos principais exclusivamente com eSIM eliminam o gargalo do SIM físico, permitindo que os usuários troquem de operadora sob demanda e otimizem o desempenho da rede sem visitar uma loja. A Roland Berger projeta que a penetração do eSIM atingirá 75% das linhas de smartphones até 2030, ante 10% em 2023. Para os provedores de nuvem, o eSIM abre o direcionamento dinâmico de tráfego, permitindo que os aplicativos escolham a rede mais barata ou mais rápida em tempo real. Novas MVNOs estão se alinhando com hiperescaladores para oferecer camadas de conectividade programável integradas diretamente nas cadeias de ferramentas dos desenvolvedores. A Thales destaca que o eSIM e o iSIM emergente colocam chaves criptográficas em hardware resistente a adulterações, simplificando a integração de confiança zero para dispositivos empresariais.[4]Thales Group, "Weighing 'Soft SIM' and 'Cloud SIM' as IoT Connectivity Choices," thalesgroup.com Esses avanços vão remodelar a economia do roaming e incentivar microsserviços com reconhecimento de localização que ativam contêineres de borda específicos da região conforme os usuários se movem.

Tabela de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos de saída de nuvem específicos para dispositivos móveis | -2.30% | Global, com maior impacto em implantações multirregionais | Curto prazo (≤ 2 anos) |

| Penalidades de latência de confiança zero | -1.80% | Mercados focados em empresas nos EUA e no Canadá | Médio prazo (2-4 anos) |

| Conflitos de residência de dados em múltiplas jurisdições | -1.50% | Operações transfronteiriças entre EUA, Canadá e México | Longo prazo (≥ 4 anos) |

| Escrutínio do orçamento de carbono de aplicativos móveis | -1.20% | Global, com aplicação regulatória na América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Custos de Saída de Nuvem Específicos para Dispositivos Móveis

As taxas de saída de dados consomem de 10 a 15% dos orçamentos de muitos aplicativos móveis, porque a sincronização frequente de estado e os uploads de mídia atravessam múltiplas zonas de disponibilidade. A AWS lista USD 0,05 por GB para saída de internet a partir do Leste dos EUA, uma cobrança que se acumula rapidamente para vídeo em alta resolução ou atualizações de modelos de IA. A recente decisão do Google Cloud de eliminar as taxas de saída para dados de propriedade do cliente sugere uma iminente guerra de preços, mas as políticas inconsistentes complicam as previsões. As startups que não conseguem negociar descontos por volume frequentemente refatoram arquiteturas, empurrando o conteúdo para nós de borda regionais para evitar transferências entre regiões. Essas pressões aceleram a demanda por roteadores multinuvem e redes de sobreposição que direcionam o tráfego para o caminho de menor custo sem impactar a experiência do usuário.

Penalidades de Latência de Confiança Zero

As sobreposições de malha de serviço inserem handshakes TLS adicionais e consultas de política que aumentam os tempos de ida e volta em vários milissegundos. As sessões de jogos em tempo real e de realidade aumentada, que visam atrasos de ponta a ponta abaixo de 20 ms, sentem o impacto primeiro. A Arquitetura de Confiança Zero 2.0 do DoD reconhece que a sobrecarga de CPU aumenta junto com a profundidade de criptografia, gerando interesse em placas de descarregamento de aceleração de plano de dados. Os clientes móveis agravam o desafio porque o jitter sem fio se soma ao processamento do lado do servidor, ocasionalmente ultrapassando os limites de experiência do usuário. Os fornecedores estão experimentando protocolos de atestação leves e identidade ancorada em hardware para reduzir os saltos de autenticação, mas a adoção ampla permanece uma meta de médio prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Usuário: Domínio Empresarial Impulsiona a Inovação em Segurança

Os clientes empresariais geraram USD 14,12 bilhões, equivalente a 67,23% do tamanho do mercado de nuvem móvel da América do Norte em 2025. Contratantes federais, redes de saúde e bancos globais investiram orçamento em suítes de gerenciamento móvel que integram confiança zero e análise de ameaças baseada em IA. A receita do consumidor, embora menor, deve superar a empresarial com uma CAGR de 19,08%, impulsionada por aplicativos da economia criativa que aproveitam GPUs de borda para renderização de conteúdo ao vivo. As empresas dependem de SaaS autorizado pelo FedRAMP e serviços de detecção gerenciada que expõem logs de auditoria unificados para reguladores. Em contraste, os consumidores buscam fluxos de cadastro sem atrito e planos de dados agrupados que ocultam a complexidade. Os fornecedores de nuvem, portanto, segmentam as linhas de produtos: planos de controle robustecidos com política granular para compradores empresariais e modelos leves baseados em uso para o público da economia gig.

A divergência incentiva uma infraestrutura em camadas. As cargas de trabalho empresariais ficam em clusters privados com interconexões dedicadas, enquanto o tráfego do consumidor circula em frotas multilocatárias compartilhadas otimizadas para elasticidade de custo. Os mandatos de segurança como o NIST SP-800-124 r2 motivam as empresas a adotar contêineres de aplicativos móveis que isolam dados pessoais, estimulando a demanda por corretores de identidade de back-end. Ao mesmo tempo, a adoção pelo consumidor de roaming habilitado por eSIM e IA no dispositivo impulsiona o planejamento de capacidade de borda. Essa polinização cruzada está borrando as fronteiras, com fornecedores como a DigitalOcean cortejando tanto desenvolvedores independentes quanto equipes de TI de médio porte em um único portal, prenunciando convergência em todo o mercado de nuvem móvel da América do Norte.

Por Setor do Usuário Final: Usuários Individuais Desafiam as Premissas Empresariais

As grandes empresas controlavam 53,68% de participação em 2025, mas criadores individuais e freelancers estão se expandindo a uma CAGR de 20,58%, um ritmo que adicionará nova pressão sobre a usabilidade das plataformas. As empresas favorecem a governança de acesso integrada, o faturamento centralizado e os compromissos de nível de serviço de longa duração. Os usuários individuais priorizam explosões de processamento sob demanda que se ativam junto com um sprint de codificação de fim de semana, frequentemente selecionando painéis de controle mais simples em vez de observabilidade de pilha completa. Essa dicotomia força os provedores a construir personas duplas em seus consoles enquanto unificam o faturamento entre funções.

Os prosumidores individuais exigem cada vez mais os mesmos clusters de GPU, pipelines de baixo código e gateways de API disponíveis para contas da Fortune 500. A variabilidade de tráfego resultante impulsiona o interesse em micro-VMs com escalonamento automático que inicializam em menos de um segundo. Para o mercado de nuvem móvel da América do Norte, a implicação é clara: os agendadores de back-end devem equilibrar reservas empresariais e picos de consumidores intermitentes dentro dos mesmos clusters físicos. Os provedores que dominam esse ato de equilíbrio alcançam maior utilização sem comprometer as garantias de SLA.

Por Modelo de Implantação: Arquiteturas Híbridas Ganham Importância Estratégica

Os serviços de nuvem pública reuniram 60,84% da participação no mercado de nuvem móvel da América do Norte em 2025, oferecendo preços previsíveis e integração sem atrito. No entanto, os padrões híbridos estão crescendo mais rapidamente, a uma CAGR de 22,03%, à medida que as organizações combinam racks de colocalização, bordas de telecomunicações e regiões de hiperescala. As leis de soberania de dados e a disciplina de custos de saída empurram tabelas sensíveis e bibliotecas de mídia para nuvens privadas próximas, deixando microsserviços sem estado em endpoints públicos. O Partner Network Connect da DigitalOcean exemplifica essa postura ao criar túneis de links de 1 a 10 Gbps entre múltiplos provedores para reduzir as taxas de transferência entre nuvens.

A adoção híbrida é reforçada por manuais de recuperação de desastres multinuvem que replicam bancos de dados além das fronteiras dos fornecedores. As operadoras de telecomunicações, por sua vez, empacotam processamento junto com fatias de rede, criando um tecido unificado que direciona automaticamente os pacotes para a instância de função mais próxima. Esse modelo posiciona o mercado de nuvem móvel da América do Norte como uma tela de orquestração em vez de uma pilha monolítica, recompensando plataformas que fornecem controles de política consistentes independentemente da localização.

Por Tipo de Aplicação: Jogos Lideram Enquanto a Saúde Emerge

Os jogos móveis produziram USD 5,74 bilhões, ou 27,33% da receita de 2025, beneficiando-se de orçamentos de latência que se reduzem a milissegundos de um único dígito dentro dos clusters de 5G Avançado. Os títulos AAA renderizados na nuvem dependem de pools de GPU de borda que eliminam o calor do dispositivo e o consumo de bateria. Em paralelo, a saúde móvel registrou a maior taxa de crescimento, com uma CAGR de 23,62%, catalisada pelas orientações da FDA que esclarecem os caminhos para a aprovação de aplicativos de diagnóstico. As clínicas implantam serviços de consulta por vídeo em conformidade com a HIPAA hospedados em sites de colocalização metropolitanos para proteger as informações de saúde protegidas enquanto minimizam a latência.

Além desses pilares, as suítes de produtividade assistidas por IA e os editores de vídeo de formato curto ampliam as capacidades das plataformas ao misturar inferência intensiva em processamento com armazenamento intermitente. Os varejistas que testam lojas sem caixas transmitem modelos de inferência para arrays de câmeras, usando back-ends de nuvem móvel para controle de estoque em tempo real. Os períodos de pico previsíveis dos jogos contrastam com a saúde e o varejo, que entregam cargas de trabalho sempre ativas, levando os provedores a combinar capacidade baseada em reservas com preços spot. Assim, a diversidade de aplicações reforça a flexibilidade arquitetural crucial para o mercado de nuvem móvel da América do Norte.

Análise Geográfica

Os Estados Unidos geraram 81,92% da receita de 2025, sustentados pela ampla cobertura 5G, pela densa colocalização de borda e pelas empresas de adoção precoce que financiam projetos piloto de prova de conceito. A AWS expandiu seu catálogo de Outposts com novos racks construídos para ambientes de nível de telecomunicações, permitindo que as operadoras executem pilhas de nuvem dentro de escritórios centrais enquanto mantêm painéis de controle híbridos. A Microsoft, o Google e a Akamai seguiram o exemplo com lançamentos de borda metropolitana para que os desenvolvedores possam conectar o processamento a menos de 30 km dos assinantes. Os mandatos federais sobre segurança móvel aceleram os gastos domésticos porque as agências precisam modernizar os portais de acesso remoto legados.

O Canadá, embora menor hoje, está avançando a uma CAGR de 17,93%. As reformas regulatórias obrigam a BCE e a Telus a abrir os loops de fibra para os concorrentes, estimulando quedas nos preços de largura de banda e diferenciação das operadoras em torno de nuvem de valor agregado. CAD 11,4 bilhões investidos em 2024 atualizaram torres rurais e instalaram fibra escura nos territórios do norte. Mais de 90% da população desfruta de disponibilidade de 5G, dando aos desenvolvedores de aplicativos uma área de testes nacional para testar recursos de baixa latência. O crescimento da força de trabalho impulsionado pela imigração alimenta a adoção de serviços digitais, traduzindo-se em ganhos de assinaturas de dois dígitos para plataformas de vídeo em nuvem, fintech e telessaúde.

O México está em um estágio mais inicial, mas apresenta um impulso convincente. Seu setor de tecnologia expandiu 4,9% em 2024, e os serviços de nuvem devem crescer 12,6% em 2025, com a Microsoft comprometendo USD 1,3 bilhão em novas zonas e o Google Cloud abrindo uma região em Querétaro. Com 6,6 milhões de linhas 5G e o comércio eletrônico previsto para ultrapassar USD 29,6 bilhões, a demanda por back-ends escaláveis está se acelerando. As previsões do governo citam um aumento de USD 3,36 bilhões no PIB proveniente de casos de uso de saúde com 5G até 2030, implicando ventos favoráveis robustos para aplicativos móveis de nível médico. Coletivamente, essas dinâmicas ilustram como a maturidade da infraestrutura e os regimes de política ditam a velocidade de adoção em todo o mercado de nuvem móvel da América do Norte.

Cenário Competitivo

A concorrência é moderada e está se intensificando à medida que os hiperescaladores ampliam a cobertura de borda enquanto provedores especializados conquistam nichos sensíveis ao desempenho. A AWS lidera por meio de um portfólio de ponta a ponta que agrupa silício, serviços gerenciados e marketplaces de parceiros. Seu Acelerador de IA Generativa de USD 230 milhões atrai startups em estágio inicial com foco em dispositivos móveis, bloqueando cargas de trabalho em seu ecossistema. A Microsoft contra-ataca com investimentos regionais estratégicos e integrações Azure-OpenAI, cortejando empresas que desejam capacidades no estilo ChatGPT enquanto cumprem obrigações de conformidade. O Google Cloud se diferencia por meio de ferramentas de análise de dados e entrada multinuvem otimizada em custo.

A Akamai, historicamente uma CDN, agora se posiciona como uma nuvem de pilha completa após adquirir ativos da Edgio e apresentar serviços de processamento em mais de 4.200 sites de borda. Esse alcance ressoa com estúdios de jogos móveis que anseiam por latência previsível abaixo de 20 ms. A DigitalOcean tem como alvo desenvolvedores que buscam simplicidade: instâncias de GPU com um clique, preços transparentes de tráfego de saída e subsídios de até USD 100.000 para startups de IA generativa. A Qualcomm, a NVIDIA e a Snowflake formam a camada habilitadora, fornecendo aceleradores de borda e tecidos de malha de dados que as nuvens móveis incorporam como ofertas gerenciadas. As parcerias florescem: a IBM alinha o watsonx com o Einstein 1 da Salesforce para fornecer IA pronta para uso para aplicativos de força de trabalho móvel, enquanto as operadoras de telecomunicações se unem a hiperescaladores para envolver fatias de rede em APIs programáveis.

A consolidação permanece provável à medida que as implantações de borda com uso intensivo de capital testam os balanços patrimoniais de provedores menores. No entanto, a fragmentação persiste em casos de uso verticais, como saúde regulamentada, onde nuvens especializadas com certificações HITRUST retêm locatários fiéis. No geral, a diferenciação dos fornecedores depende de três pilares: política de custo de saída, experiência do desenvolvedor e proximidade dos usuários. Os provedores que otimizam os três têm condições de capturar uma participação desproporcional do mercado de nuvem móvel da América do Norte em evolução.

Líderes do Setor de Nuvem Móvel da América do Norte

Amazon Web Services

Microsoft Azure

Google Cloud Platform

IBM Cloud

Oracle Cloud Infrastructure

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Snowflake lançou o Openflow para agilizar a interoperabilidade de dados para cargas de trabalho de IA.

- Abril de 2025: A DigitalOcean apresentou o Partner Network Connect, habilitando links multinuvem seguros de 1 a 10 Gbps.

- Março de 2025: A AWS lançou novos racks de Outposts adaptados para implantações de borda em telecomunicações.

- Fevereiro de 2025: A Snowflake aprofundou a integração com o Azure OpenAI Service para desenvolvedores móveis.

Escopo do Relatório do Mercado de Nuvem Móvel da América do Norte

O Relatório do Mercado de Nuvem Móvel da América do Norte é Segmentado por Tipo de Usuário (Empresarial e Consumidor), Setor do Usuário Final (Usuários Individuais, Pequenas e Médias Empresas e Grandes Empresas), Modelo de Implantação (Nuvem Pública, Nuvem Privada e Nuvem Híbrida/Multinuvem), Tipo de Aplicação (mCommerce, Jogos Móveis, Streaming de Conteúdo, Produtividade e Colaboração e Outros Tipos de Aplicação), e País (Estados Unidos, Canadá e México). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Empresarial |

| Consumidor |

| Usuários Individuais |

| Pequenas e Médias Empresas |

| Grandes Empresas |

| Nuvem Pública |

| Nuvem Privada |

| Nuvem Híbrida / Multinuvem |

| mCommerce |

| Jogos Móveis |

| Streaming de Conteúdo |

| Produtividade e Colaboração |

| Outros Tipos de Aplicação |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Usuário | Empresarial |

| Consumidor | |

| Por Setor do Usuário Final | Usuários Individuais |

| Pequenas e Médias Empresas | |

| Grandes Empresas | |

| Por Modelo de Implantação | Nuvem Pública |

| Nuvem Privada | |

| Nuvem Híbrida / Multinuvem | |

| Por Tipo de Aplicação | mCommerce |

| Jogos Móveis | |

| Streaming de Conteúdo | |

| Produtividade e Colaboração | |

| Outros Tipos de Aplicação | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de nuvem móvel da América do Norte em 2026?

Está avaliado em USD 24,19 bilhões em 2026 e projeta-se que alcance USD 49,02 bilhões até 2031, refletindo uma CAGR de 15,18% durante o período de previsão (2026-2031).

Qual categoria de aplicação de nuvem móvel está se expandindo mais rapidamente?

A saúde móvel lidera com uma CAGR de 23,62% até 2031, impulsionada por orientações alinhadas à FDA que esclarecem os caminhos de conformidade para aplicativos de diagnóstico.

Por que as organizações estão migrando para configurações híbridas e multinuvem?

Os modelos híbridos ajudam a evitar a dependência de fornecedor, reduzem as taxas de saída de dados e mantêm as cargas de trabalho sensíveis à latência próximas dos usuários, impulsionando uma CAGR de 22,03% para este estilo de implantação.

Como a densificação do 5G influencia a adoção da nuvem móvel?

Os sites de borda de vizinhança construídos em 5G Avançado reduzem a latência de ida e volta abaixo de 10 ms, permitindo que jogos em nuvem, realidade aumentada e outros serviços em tempo real escalem rapidamente.

Qual desafio de custo afeta mais as cargas de trabalho de nuvem centradas em dispositivos móveis?

As taxas de saída de dados podem consumir de 10 a 15% do orçamento de nuvem de um aplicativo móvel, forçando os desenvolvedores a otimizar os caminhos de tráfego ou negociar reduções de preço.

Qual mercado norte-americano apresenta o maior potencial de crescimento?

O Canadá lidera com uma CAGR de 17,93% até 2031, apoiado por CAD 11,4 bilhões em investimentos em telecomunicações e cobertura 5G nacional superior a 90%.

Página atualizada pela última vez em: