Tamanho e Participação do Mercado de Monitoramento de Glicose no Sangue

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 31.61 Bilhões de dólares |

| Tamanho do Mercado (2031) | 51.26 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.15% CAGR |

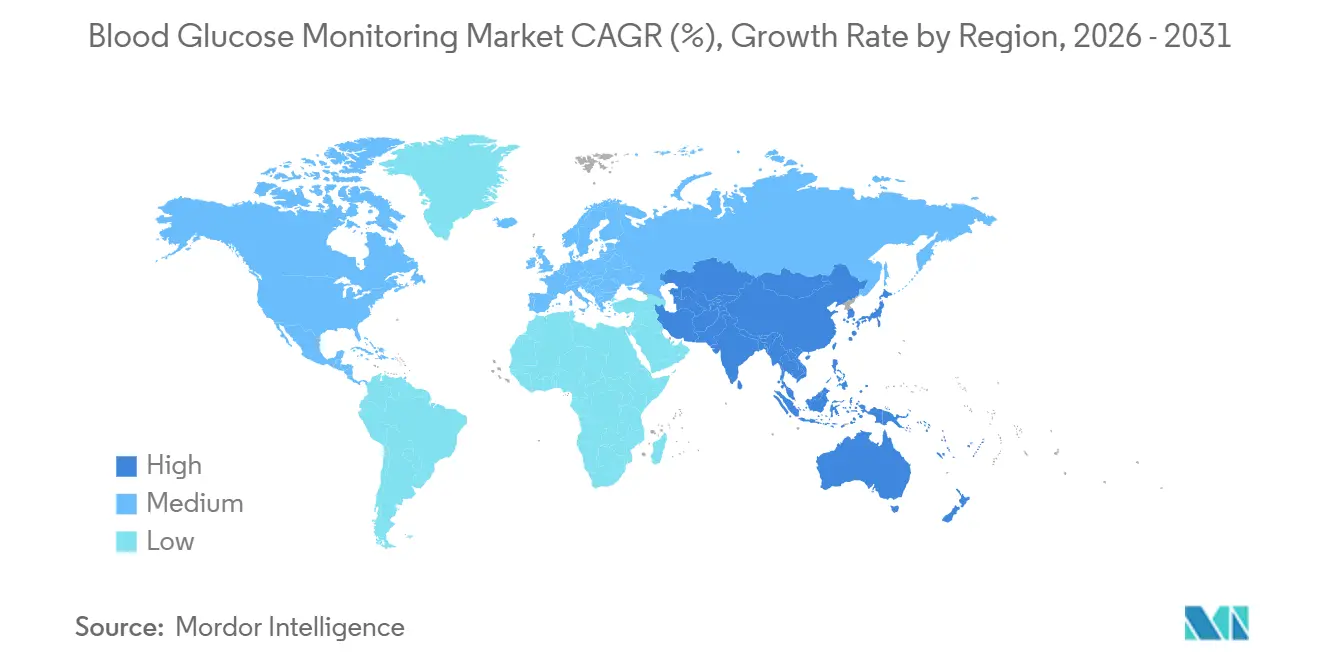

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

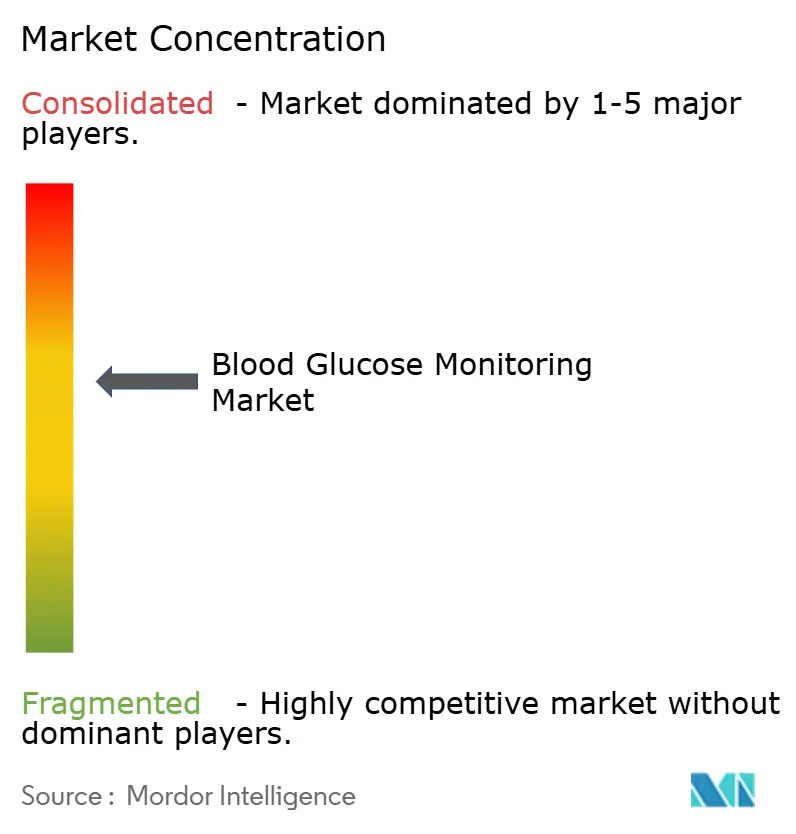

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Monitoramento de Glicose no Sangue por Mordor Intelligence

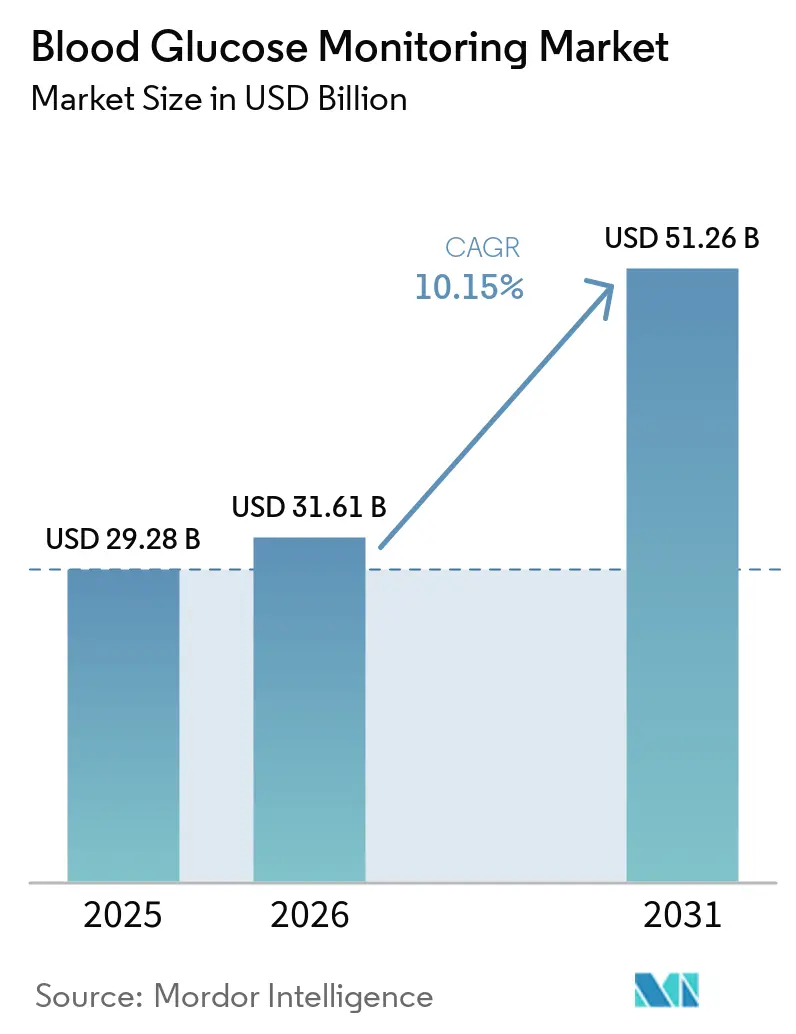

O tamanho do Mercado de Monitoramento de Glicose no Sangue está projetado em 29,28 bilhões de USD em 2025, 31,61 bilhões de USD em 2026, e deverá atingir 51,26 bilhões de USD até 2031, crescendo a um CAGR de 10,15% de 2026 a 2031.

A expansão do reembolso para o monitoramento contínuo de glicose (MCG), a miniaturização de sensores vestíveis e a integração de dados com terapêuticas digitais sustentam a aceleração da receita, mesmo com os consumíveis de automonitoramento de glicose no sangue (AMGB) enfrentando compressão de preços. A adoção do MCG está crescendo mais rapidamente na América do Norte e na Ásia-Pacífico urbana, auxiliada pela expansão da cobertura do Medicare em 2024 e pelos programas nacionais de rastreamento na China, que ampliam o grupo de pacientes diagnosticados. A adoção em ambiente domiciliar se beneficia de códigos de monitoramento remoto de pacientes que monetizam dispositivos conectados e reduzem as consultas de acompanhamento. Enquanto isso, as plataformas não invasivas ainda estão em fase pré-comercial, mas atraem gastos desproporcionais em P&D, pois sensores calibrados de fábrica prometem monitoramento sem fricção assim que os obstáculos regulatórios forem superados. A intensidade competitiva continua a crescer à medida que Abbott, Dexcom e Medtronic integram dados de glicose em mecanismos de orientação comportamental que se diferenciam por insights acionáveis, e não apenas pela precisão.

Principais Conclusões do Relatório

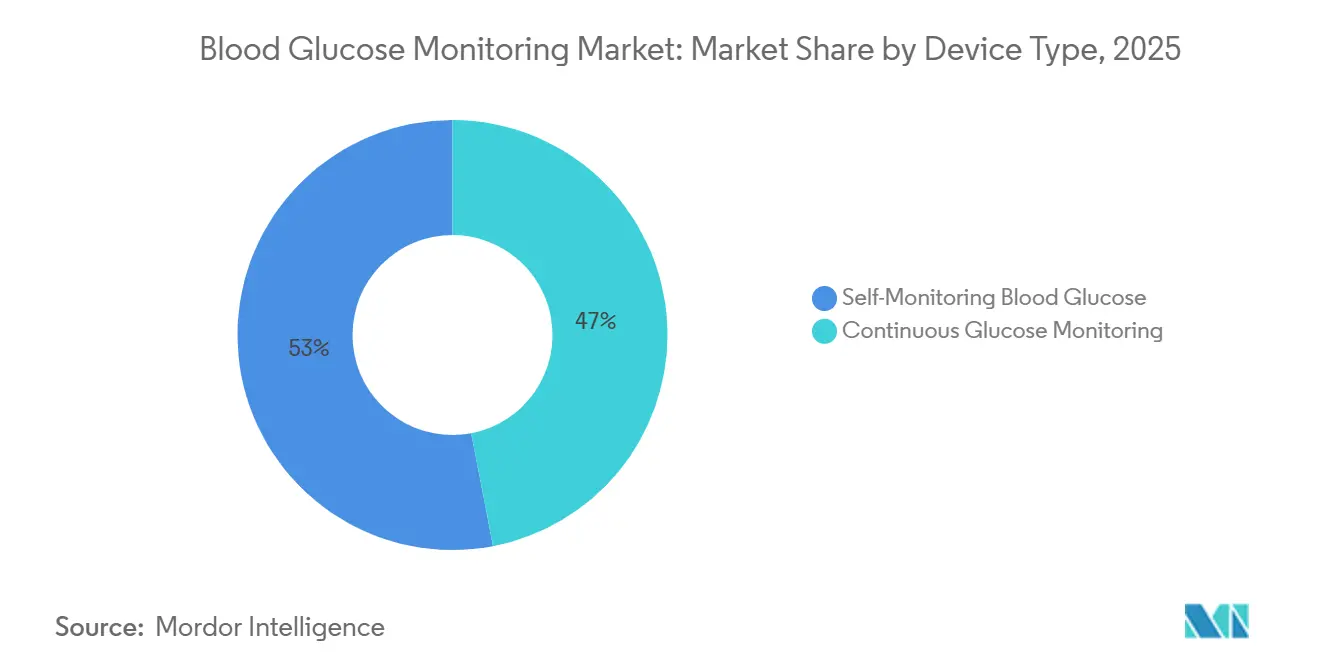

- Por dispositivo, o SMBG reteve 53,01% da participação de receita em 2025, enquanto o MCG está se expandindo a um CAGR de 15,09% até 2031.

- Por usuário final, os ambientes de cuidados domiciliares comandaram 59,10% da participação do mercado de monitoramento de glicose no sangue em 2025 e estão avançando a um CAGR de 11,21% até 2031.

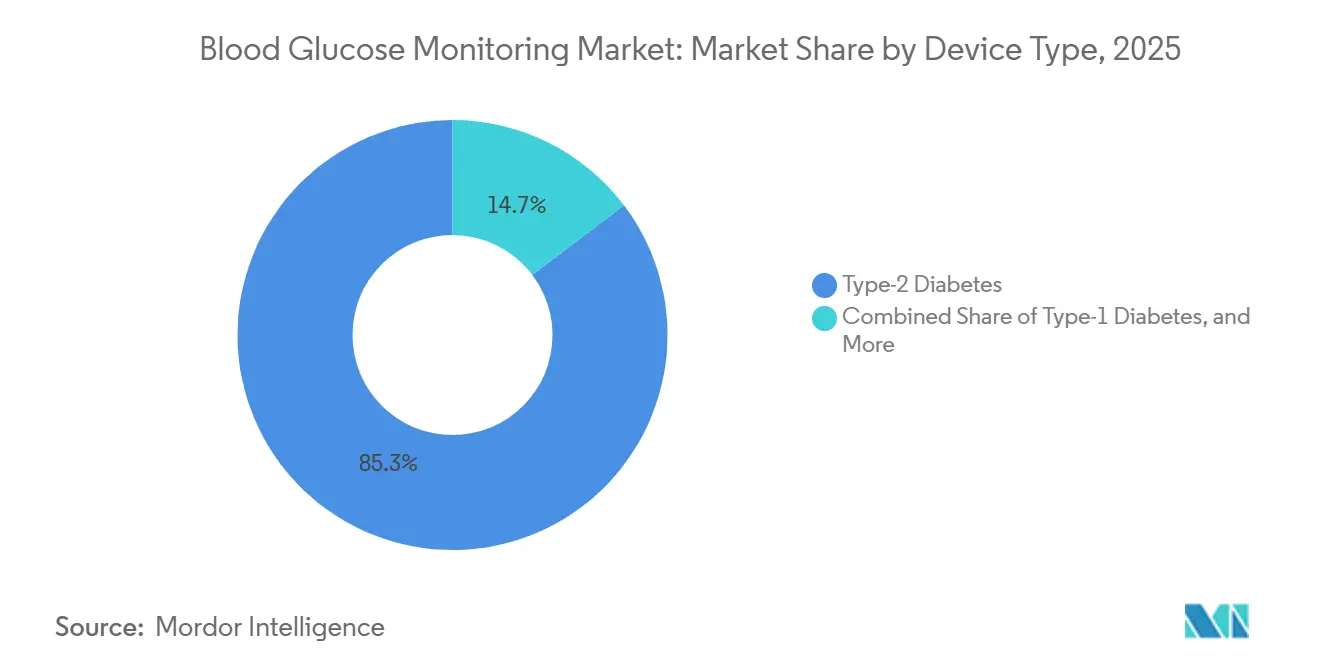

- Por tipo de paciente, o diabetes tipo 2 representou 85,30% da participação de receita em 2025 e está projetado para registrar um CAGR de 10,34% até 2031.

- Por canal de distribuição, as farmácias de varejo detinham 54,93% da receita de 2025; as plataformas online estão acelerando a um CAGR de 11,71% à medida que os modelos diretos ao consumidor deslocam as farmácias.

- Por geografia, a América do Norte capturou 41,96% da receita em 2025, e espera-se que a Ásia-Pacífico registre o crescimento regional mais rápido, com um CAGR de 8,77% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Fatores Impulsionadores do Mercado de Monitoramento de Glicose no Sangue*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração da transição do AMGB intermitente para o monitoramento de glicose contínuo e conectado | +2.1% | Global, liderado pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Rápida expansão da prevalência do diabetes e rastreamento mais precoce em economias emergentes | +1.8% | China, Índia, Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Miniaturização e inovações em sensores vestíveis que aumentam a conveniência do usuário | +1.5% | Global, centros de P&D nos EUA e na UE | Médio prazo (2-4 anos) |

| Integração de dados de glicose em terapêuticas digitais e monitoramento remoto de pacientes | +1.3% | EUA, UE, Japão, Austrália | Curto prazo (≤ 2 anos) |

| Colaborações estratégicas entre farmacêuticas, tecnologia médica e grandes empresas de tecnologia para plataformas integradas | +0.9% | EUA e Europa | Médio prazo (2-4 anos) |

| Alinhamento de múltiplos pagadores em direção ao reembolso baseado em resultados | +0.8% | EUA, UE, Austrália | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração da Transição do AMGB Intermitente para o Monitoramento de Glicose Contínuo e Conectado

A adoção do MCG está se acelerando porque a iniciação precoce reduz eventos de hipoglicemia a longo prazo e simplifica os protocolos de titulação de insulina. Os grupos pediátricos de Tipo 1 no Reino Unido atingiram 95% de adoção do MCG dentro de 36 meses após o diagnóstico até 2024, ilustrando como as diretrizes nacionais podem redefinir o padrão de cuidado[1]Addala et al., "Acesso ao Monitoramento Contínuo de Glicose em Crianças Pequenas," BMJ Open Diabetes Research & Care, bmj.com. A integração direta do Dexcom com o Apple Watch em 2024 elimina um receptor separado e entrega alertas em tempo real a 100 milhões de usuários, incorporando insights de glicose nas rotinas diárias. A decisão do Medicare em 2024 de reembolsar o MCG para pacientes Tipo 2 que usam insulina ampliou a base endereçável nos EUA em 3,5 milhões de beneficiários. No entanto, os participantes estabelecidos no AMGB enfrentam comoditização: tiras genéricas com preço abaixo de USD 0,20 agora dominam as licitações no Brasil e na Índia, corroendo as margens das marcas. A migração, portanto, recompensa as empresas com portfólios de sensores e camadas de serviços orientadas por dados, enquanto penaliza os participantes legados focados exclusivamente em tiras.

Rápida Expansão da Prevalência do Diabetes e Rastreamento Mais Precoce em Economias Emergentes

A prevalência global do diabetes atingiu 828 milhões de adultos em 2024, quadruplicando desde 1990 e deixando 445 milhões sem diagnóstico. Os 140 milhões de casos diagnosticados na China e os 101 milhões de pacientes na Índia impulsionam o rastreamento comunitário e criam demanda por soluções de monitoramento acessíveis[2]Comissão Nacional de Saúde da China, "Prevenção e Controle do Diabetes," nhc.gov.cn. As diretrizes de 2024 do Conselho Indiano de Pesquisa Médica agora recomendam o teste de glicose para todos os adultos acima de 30 anos com um fator de risco metabólico, incorporando milhões à população monitorada. Os estados do Conselho de Cooperação do Golfo apresentam a maior prevalência ajustada por idade do mundo e estão digitalizando registros para acompanhar a adesão, impulsionando os volumes de MCG apesar das oscilações orçamentárias ligadas ao petróleo. Ainda assim, persistem lacunas de acessibilidade: um estudo de custo-efetividade brasileiro constatou que o FreeStyle Libre reduziu a hipoglicemia grave em 43%, mas custou mais do que o gasto anual per capita em saúde em 18 dos 27 estados.

Miniaturização e Inovações em Sensores Vestíveis que Aumentam a Conveniência do Usuário

Transistores eletroquímicos orgânicos (OECTs) e matrizes de microagulhas estão reduzindo o tamanho dos sensores e estendendo o tempo de uso. Protótipos baseados em OECT apresentaram tempos de resposta inferiores a 5 segundos em 2024, com eletrodos de um terço do tamanho dos designs enzimáticos atuais. A Biolinq obteve uma Isenção de Dispositivo Investigacional da FDA para estudar um microssensor intradérmico de 180 dias que promete seis vezes mais tempo de uso em comparação com os MCGs subcutâneos atuais. A Sociedade Japonesa de Diabetes criou códigos de reembolso para MCG com leitura intermitente em 2024, sinalizando o conforto dos reguladores com fluxos de dados não contínuos para pacientes selecionados. Uma plataforma optoacústica de infravermelho médio alcançou precisão de nível clínico sem penetração na pele em um ensaio com 200 pacientes em 2024, mas a comercialização aguarda validações multicêntricas maiores. Esses avanços melhoram o conforto e a discrição, mas também fragmentam os padrões à medida que algoritmos proprietários proliferam.

Integração de Dados de Glicose em Terapêuticas Digitais e Monitoramento Remoto de Pacientes

Os dados do MCG agora impulsionam a orientação comportamental, a automação de insulina e a análise de múltiplos biomarcadores. A Dexcom investiu USD 75 milhões na Oura para correlacionar excursões de glicose com métricas de sono e estresse capturadas pelo dispositivo vestível baseado em anel, com o objetivo de personalizar estímulos de estilo de vida. A integração da Glooko com a calculadora de insulina da Hedia em 2024 fornece recomendações de dose com base nas tendências do MCG, ingestão de carboidratos e atividade, indo além dos painéis retrospectivos. O MiniMed 780G da Medtronic ajusta a insulina basal a cada cinco minutos e representou uma parcela crescente de sua receita de diabetes em 2024, à medida que os pagadores europeus endossaram sistemas de circuito fechado híbrido. A orientação atualizada de cibersegurança da FDA em 2024 obriga os fornecedores a corrigir vulnerabilidades em 30 dias, elevando o obstáculo de conformidade para novos entrantes de menor porte. O CMS, por sua vez, remunera os médicos pela revisão de dados do MCG sob novos códigos de monitoramento remoto de pacientes, garantindo a conectividade permanente.

Análise de Impacto das Restrições do Mercado de Monitoramento de Glicose no Sangue*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lacuna de acessibilidade persistente para dispositivos MCG em segmentos de baixa renda | -1.2% | Ásia-Pacífico, América Latina, África Subsaariana | Longo prazo (≥ 4 anos) |

| Compressão competitiva de preços nos consumíveis de AMGB devido à proliferação de tiras genéricas | -0.9% | Global, aguda na Ásia-Pacífico e América Latina | Curto prazo (≤ 2 anos) |

| Preocupações com interoperabilidade e cibersegurança que dificultam a troca de dados entre dispositivos e aplicativos | -0.7% | EUA, UE, Japão | Médio prazo (2-4 anos) |

| Requisitos rigorosos de evidências para sensores não invasivos calibrados de fábrica | -0.6% | EUA, UE, Japão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Lacuna de Acessibilidade Persistente para Dispositivos MCG em Segmentos de Baixa Renda

Os sistemas de MCG geralmente custam entre USD 1.200 e USD 3.000 por ano, bem acima da renda familiar mediana na Índia, no Brasil e em grande parte da África. O Sistema Único de Saúde do Brasil paga apenas pelas tiras, deixando a adoção do Libre para as elites que pagam do próprio bolso, apesar de uma redução de 43% na hipoglicemia grave demonstrada em um estudo de 2023. Os hospitais públicos da Índia disponibilizam sensores em menos de 2% das unidades, limitando o acesso apesar das diretrizes atualizadas do ICMR que endossam o MCG para pacientes de alto risco. A China limita o reembolso a 50%, e a adoção nas áreas rurais fica atrás dos centros urbanos. A Abbott introduziu um Libre de 10 dias a USD 30 na Índia em 2024, mas a demanda permanece concentrada em clínicas privadas metropolitanas. Essa economia sustenta a demanda por tiras de AMGB com preço abaixo de USD 0,30 e mantém muitos pacientes em rotinas de punção digital.

Compressão Competitiva de Preços nos Consumíveis de AMGB Devido à Proliferação de Tiras Genéricas

Os fabricantes de tiras genéricas na China e na Índia reduziram os preços de entrega para abaixo de USD 0,20, corroendo as margens da Roche e da LifeScan e forçando os participantes estabelecidos a agregar valor por meio de pacotes de orientação digital. Os dados de aquisição do Brasil mostram genéricos com 68% do volume em 2024, evidenciando as compras com foco no preço por parte de municípios com orçamentos restritos. Na África e no Sudeste Asiático, 90% dos suprimentos para diabetes ainda são pagos do próprio bolso, de modo que o preço unitário dita a escolha da marca. Alguns genéricos contornam a certificação ISO 15197:2013, aprofundando a diferença de preços. A pressão resultante consolida uma estrutura de dois níveis: AMGB de valor para populações que pagam em dinheiro e MCG premium para grupos segurados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Monitoramento de Glicose no Sangue

Por Dispositivo:

Sensores de MCG Capturam o Prêmio de InovaçãoO SMBG representou 53,01% do mercado de monitoramento de glicose no sangue em 2025, refletindo uma base instalada de mais de 200 milhões de usuários de glicosímetros. No entanto, o MCG impulsiona a criação de valor; os sensores FreeStyle Libre 3 são vendidos a varejo por 70 USD por 14 dias nos Estados Unidos, e o Dexcom G7 se integra diretamente ao Apple Watch, justificando preços premium por meio de sinergias de ecossistema. A propriedade intelectual agora se concentra em algoritmos, adesivos e eletrônicos miniaturizados, em vez de química de tiras, inclinando ainda mais os orçamentos de P&D para o MCG.

O CAGR previsto de 15,09% do MCG aumenta sua fatia do tamanho do mercado de monitoramento de glicose no sangue a cada ano, enquanto as receitas do SMBG se estabilizam sob pressão de genéricos. Os transmissores estão desaparecendo à medida que as telas de smartphones absorvem essa função, reduzindo os custos de hardware, mas aumentando a fidelidade aos aplicativos. Sistemas integrados de bomba-MCG, como o MiniMed 780G da Medtronic, automatizam a insulina a cada cinco minutos e ampliam a distância clínica em relação à titulação baseada em punção digital. Protótipos não invasivos em fase pré-comercial atraem financiamento de capital de risco, mas enfrentam um cronograma incerto para deslocar os incumbentes invasivos, entrincheirados por sólidas barreiras de reembolso.

Por Usuário Final:

Adoção em Cuidados Domiciliares Supera o Crescimento InstitucionalHospitais e clínicas detinham 31,45% da participação de receita em 2025, graças aos mandatos de testes no ponto de atendimento, mas os ambientes de cuidados domiciliares detinham 59,10% da participação de receita e registrarão um CAGR de 11,21% até 2031, à medida que os códigos de monitoramento remoto aceleram a implantação de dispositivos conectados. A mudança eleva a participação do mercado de monitoramento de glicose no sangue para marcas e plataformas centradas no consumidor que oferecem logística, integração e coaching virtual.

Sistemas híbridos de circuito fechado distribuídos pelo NHS do Reino Unido estão reduzindo as visitas às clínicas, reforçando a mudança comportamental em direção ao gerenciamento domiciliar. Os laboratórios de diagnóstico perdem relevância à medida que o MCG torna as dosagens trimestrais de HbA1c menos críticas. Os centros de saúde comunitários da China e as regras de telemedicina da Índia descentralizam ainda mais o monitoramento, favorecendo fornecedores com capacidade logística direta ao consumidor e painéis em nuvem.

Por Tipo de Paciente:

Dominância do Tipo 2 Mascara a Inovação no Tipo 1O diabetes tipo 2 gerou 85,30% da receita de 2025, mas gasta menos por paciente; muitos usuários optam por MCG intermitente ou permanecem com tiras, reduzindo a receita per capita. Os grupos de diabetes tipo 1, embora menores, impulsionam a inovação em sensores e os preços premium, à medida que os circuitos fechados híbridos se tornam padrão nas populações pediátricas.

A decisão do Medicare em 2024 dobrou o grupo endereçável de MCG para diabetes tipo 2, mas os fabricantes ainda dependerão dos pacientes com diabetes tipo 1 para a adoção antecipada de soluções implantáveis e de circuito fechado. O diabetes gestacional, embora um nicho, está ganhando suporte de MCG após um ensaio clínico publicado na Lancet em 2024 ter demonstrado 29% menos eventos de hipoglicemia neonatal em comparação com o SMBG.

Por Canal de Distribuição:

Plataformas Online Perturbam as Redes Tradicionais de FarmáciasAs vendas institucionais representaram 58,13% da receita em 2025, mas os canais online estão crescendo a um CAGR de 17,51% à medida que os fabricantes capturam margens de varejo integrais. A Dexcom vende seu Stelo OTC exclusivamente online, enquanto a Abbott India oferece entregas por assinatura que garantem a continuidade do sensor.

As farmácias respondem agrupando serviços de coaching ou aceitando a erosão de margens, e alguns pagadores direcionam os pacientes ao comércio eletrônico para reduzir os custos de aquisição. Em mercados com penetração limitada de internet ou preocupações com falsificações, os pontos de venda físicos permanecem essenciais, sustentando um mix de canais híbrido.

Análise Geográfica

Mercado de Monitoramento de Glicose no Sangue na América do Norte

A América do Norte reteve 41,96% da receita global em 2025, impulsionada pela expansão do CGM pelo Medicare e pela alta penetração de seguros privados. A adoção nos Estados Unidos está se aproximando da saturação nos grupos de Tipo 1, de modo que o crescimento incremental depende de uma cobertura mais ampla para o Tipo 2 e de programas de bem-estar corporativo. O Canadá incluiu o Libre para todos os pacientes com Tipo 1 em 2024, impulsionando os volumes de sensores em Ontário, Alberta e Colúmbia Britânica. A prevalência de 16% em adultos no México apresenta escala, porém a acessibilidade financeira limita o CGM a clínicas privadas urbanas.

Mercado de Monitoramento de Glicose no Sangue na APAC

Prevê-se que a Ásia-Pacífico registre um CAGR de 12,75%, impulsionado pelos 140 milhões de casos diagnosticados na China e pelos crescentes projetos-piloto de reembolso na Índia. O reembolso na China cobre apenas metade do custo do sensor, limitando a penetração nas áreas rurais, mas impulsionando o crescimento urbano. O Japão formalizou os códigos de CGM com leitura intermitente em 2024, gerando uma rápida adoção entre pacientes idosos com Tipo 2. O Esquema de Benefícios Farmacêuticos da Austrália agora subsidia o CGM para regimes intensivos de Tipo 2, reduzindo os dias de internação hospitalar em 30%.

Mercado de Monitoramento de Glicose no Sangue na Europa, Oriente Médio e América Latina

A Europa apresenta penetração madura, mas continua em expansão à medida que a Alemanha financia o CGM para casos de Tipo 2 com uso intensivo de insulina e o Reino Unido torna obrigatórios os sistemas de alça fechada híbrida. A prevalência no Oriente Médio é a mais alta do mundo; o registro digital da Arábia Saudita busca melhorar a adesão e capturar desfechos clínicos. A América Latina enfrenta barreiras de acessibilidade financeira: o Brasil adquire tiras genéricas a USD 0,18 e a penetração do CGM permanece abaixo de 5% fora dos hospitais privados urbanos.

Cenário Competitivo

Abbott, Dexcom e Medtronic dominam o MCG, enquanto o AMGB permanece fragmentado entre produtores asiáticos de tiras genéricas. A base instalada do FreeStyle Libre ultrapassou 5 milhões até 2024, apoiada pela calibração de fábrica e pela logística direta ao consumidor. A Dexcom baseia sua diferenciação em alertas em tempo real e análises de glicose durante o sono por meio de sua parceria com a Oura. O MiniMed 780G da Medtronic se apoia em endossos regulatórios, como a implantação do circuito fechado híbrido pelo NHS, para consolidar a liderança em bomba-MCG.

A Roche e a LifeScan combatem a comoditização das tiras com pacotes de orientação digital, mas os preços genéricos subcotam as ofertas de marcas em 30–40%[3]Roche, "Relatório Semestral 2024," roche.com. As inovações em espaços inexplorados incluem microssensores implantáveis: a sonda de 180 dias da Biolinq está em ensaios pivotais, enquanto o Eversense da Senseonics busca um reembolso mais amplo. As grandes empresas de tecnologia adicionam pressão competitiva; a integração do HealthKit da Apple garante uma experiência de usuário perfeita, intensificando os riscos de aprisionamento para fornecedores menores de aplicativos. As regras de cibersegurança da FDA favorecem os participantes estabelecidos com recursos suficientes para documentar a lista de materiais de software e implantar correções rapidamente.

Líderes do Setor de Monitoramento de Glicose no Sangue

Medtronic PLC

Dexcom Inc.

LifeScan Inc.

Abbott Laboratories (Diabetes Care)

F. Hoffmann-La Roche Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Monitoramento de Glicose no Sangue

- Abbott Laboratories (Diabetes Care)

- Acon Laboratories

- Agamatrix Holdings

- Arkray

- Ascensia

- Biolinq Incorporated

- Bionime

- Dexcom

- Roche

- Insulet

- Lifescan

- Medtronic

- MicroPort Life Sciences

- Nipro

- Nova Biomedical

- Rossmax

- Senseonics Holdings

- Sinocare

- Tandem Diabetes Care

- Trividia Health

- WaveForm Technologies

- Ypsomed

Desenvolvimentos Recentes do Setor no Mercado de Monitoramento de Glicose no Sangue

- Novembro de 2025: Pesquisadores do IIT Madras patentearam um monitor de glicose minimamente invasivo e econômico, voltado para a acessibilidade de longo prazo para populações de baixa renda.

- Setembro de 2025: A Roche recebeu a Marcação CE para o Monitoramento Contínuo de Glicose Accu-Chek SmartGuide e a integração com o aplicativo mySugr, oferecendo gerenciamento unificado do diabetes.

Mercado de Monitoramento de Glicose no Sangue Escopo do relatório e metodologia de pesquisa

Definições de Mercado e Cobertura Principal

A Mordor Intelligence define o mercado global de monitorização da glicose no sangue como todos os medidores invasivos de automonitorização da glicose no sangue, tiras de teste, lancetas e sistemas de monitorização contínua da glicose (CGM), incluindo sensores, transmissores e recetores comercializados para a gestão pessoal ou clínica da diabetes. Tratamos os leitores autónomos com suporte para smartphone e as combinações integradas de bomba-CGM como parte do mesmo conjunto de receitas, de forma a manter uma visão de mercado única e centrada no utilizador.

Exclusões do Âmbito: Seringas descartáveis, bombas de insulina, canetas inteligentes e analisadores laboratoriais profissionais estão excluídos, garantindo que os nossos dados se focam exclusivamente nos dispositivos de monitorização.

Segmentos cobertos neste relatório

- Por Dispositivo

- Automonitoramento de Glicose no Sangue

- Glicosímetros

- Tiras Reagentes

- Lancetas e Dispositivos de Punção

- Monitoramento Contínuo de Glicose

- Sensores

- Transmissores e Receptores

- Sistemas Integrados de Bomba de Insulina-MCG

- Tecnologias Não Invasivas e Emergentes

- Automonitoramento de Glicose no Sangue

- Por Usuário Final

- Hospitais e Clínicas

- Ambientes de Cuidados Domiciliares

- Laboratórios de Diagnóstico

- Por Tipo de Paciente

- Diabetes Tipo 1

- Diabetes Tipo 2

- Diabetes Gestacional e Outros Tipos

- Por Modalidade

- Invasivo

- Não Invasivo

- Por Canal de Distribuição

- Vendas Institucionais

- Farmácias de Varejo

- Vendas Online

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, tamanho do mercado e validação

Investigação Primária

A nossa equipa entrevista endocrinologistas, enfermeiros especializados em diabetes, responsáveis de aprovisionamento em grupos hospitalares e distribuidores na América do Norte, Europa e Ásia-Pacífico. As conversas clarificam as taxas reais de substituição de sensores, os preços médios de venda e as barreiras à adoção que raramente são visíveis nas estatísticas públicas.

Investigação Documental

Os analistas da Mordor retiram dados de base de conjuntos de dados abertos e reconhecidos, como o Atlas da Federação Internacional de Diabetes, o Observatório Global de Saúde da OMS, as Estatísticas Nacionais de Diabetes do CDC dos EUA, os códigos de comércio Eurostat para HS 902780 e os relatórios de fabricantes de dispositivos cotados em bolsa. O contexto complementar provém de revistas científicas revistas por pares, associações regionais de diabetes e rastreadores de expedições aduaneiras.

Acedemos igualmente a bases de dados pagas, D&B Hoovers para receitas de empresas e Dow Jones Factiva para fluxo de negócios, de forma a confirmar variações de preços, mix de canais e calendários de lançamento regionais. Estas fontes, juntamente com muitas outras não exaustivamente listadas aqui, fornecem os elementos de base para a dimensionamento e validação de tendências.

Dimensionamento de Mercado e Previsão

Uma avaliação descendente da prevalência ao conjunto de tratados é realizada em primeiro lugar, utilizando os números de diabetes diagnosticada, as normas de utilização de tiras de teste e os rácios de penetração de CGM. Os resultados são cruzados com consolidações ascendentes seletivas das receitas dos fabricantes e verificações de canais para ajustar os totais. As variáveis-chave incluem: a) população adulta com diabetes diagnosticada, b) número mediano diário de testes com tira por doente, c) dias de utilização do sensor CGM, d) erosão do preço médio de venda, e) cobertura de reembolso regional e f) crescimento do volume de expedições em economias emergentes. As previsões baseiam-se em regressão multivariada associada à incidência de diabetes, despesa de saúde per capita e curvas de custo dos sensores, produzindo uma CAGR 2025-2030 alinhada com o consenso de especialistas. As lacunas de pressupostos nos dados ascendentes são colmatadas através de proxies regionais ponderados e intervalos de sensibilidade.

Ciclo de Validação de Dados e Atualização

Todos os trimestres, os analistas realizam verificações de variância entre os resultados do modelo e os novos sinais de expedição, comércio e aquisição hospitalar; as anomalias desencadeiam um novo contacto com as fontes antes da aprovação final. O relatório é totalmente atualizado anualmente, e os clientes recebem atualizações intercalares após eventos regulatórios ou tecnológicos relevantes.

Como o tamanho do mercado de monitoramento de glicose no sangue da Mordor Intelligence se compara a outras estimativas publicadas

As estimativas publicadas divergem frequentemente porque as empresas escolhem diferentes conjuntos de dispositivos, pressupostos de preços e cadências de atualização.

Essa variedade pode confundir os planeadores.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 24,56 mil milhões USD (2025) | Mordor Intelligence | - |

| 18,03 mil milhões USD (2025) | Global Consultancy A | Exclui lancetas e unidades combinadas bomba-CGM; aplica ASPs fixos |

| 17,20 mil milhões USD (2025) | Trade Journal B | Baseia-se na prevalência de diabetes de 2022 e omite os mercados asiáticos de elevado crescimento |

A comparação demonstra que, embora outros editores apresentem instantâneos úteis, a definição de âmbito rigorosa da Mordor, a amplitude dos dados de entrada e a cadência de atualização anual proporcionam aos decisores uma base de referência equilibrada e transparente, rastreável até variáveis claramente definidas e etapas reprodutíveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de monitoramento de glicose no sangue em 2026 e qual é o seu CAGR até 2031?

O tamanho do mercado de monitoramento de glicose no sangue é de 31,61 bilhões de USD em 2026 e está projetado para crescer a um CAGR de 10,15% para atingir 51,26 bilhões de USD até 2031.

Qual categoria de dispositivo está se expandindo mais rapidamente?

O monitoramento contínuo de glicose está crescendo a um CAGR de 15,09%, superando o SMBG à medida que o reembolso se amplia e os preços dos sensores caem.

Qual é a participação de hospitais e clínicas em comparação com os cuidados domiciliares?

Hospitais e clínicas detinham 31,45% da receita de 2025, enquanto os ambientes de cuidados domiciliares detinham 59,10% da participação de mercado e estão avançando a um CAGR de 11,21% com base nos códigos de monitoramento remoto.

Qual região oferece o maior potencial de crescimento?

Prevê-se que a Ásia-Pacífico registre um CAGR de 12,75% até 2031, impulsionada por mudanças de políticas na China, Índia, Japão e Austrália.

Como os pagadores estão influenciando a adoção do MCG?

O Medicare e as seguradoras privadas estão vinculando o pagamento aos resultados clínicos, aprovando automaticamente o MCG para pacientes de alto risco e expandindo a cobertura para grupos de Tipo 2 que usam insulina.

Quais inovações poderiam remodelar o monitoramento nos próximos cinco anos?

Sensores implantáveis de 180 dias e plataformas ópticas não invasivas estão em ensaios avançados e poderiam reduzir o desgaste do uso e eliminar as punções digitais assim que as aprovações regulatórias forem obtidas.

Página atualizada pela última vez em: